Lại giảm mạnh? Dữ liệu thanh lý bị đánh giá thấp, rủi ro thị trường vượt xa tưởng tượng

Tuyển chọn TechFlowTuyển chọn TechFlow

Lại giảm mạnh? Dữ liệu thanh lý bị đánh giá thấp, rủi ro thị trường vượt xa tưởng tượng

Dữ liệu thanh lý do CEX công bố thường thấp hơn nhiều so với hoạt động thanh lý thực tế xảy ra.

Tác giả: Three Sigma

Biên dịch: TechFlow

Các nhà giao dịch bị thanh lý, hàng chục tỷ đô la bốc hơi. Nhưng nếu quy mô thanh lý thực tế lại cao hơn 19 lần so với báo cáo? Chúng tôi đã đào sâu vào dữ liệu và phát hiện ra tình hình nghiêm trọng hơn bạn tưởng tượng rất nhiều.

1. Thanh lý

Ngày nay, rào cản để tham gia giao dịch ngày càng thấp, người bình thường cũng có thể dễ dàng tham gia. Dù là thông qua các khóa học hoành tráng do những "người thầy" cung cấp hay như một lựa chọn thay thế cho công việc truyền thống, giao dịch dường như mang đến một lối sống lý tưởng: chỉ cần một chiếc máy tính, bạn có thể làm việc tại nhà và có khả năng kiếm được thu nhập hấp dẫn.

Nhưng sự thật không đơn giản như vậy. Nếu việc giao dịch thật sự dễ thành công, mọi người đều sẽ trở thành người chiến thắng. Tuy nhiên, thực tế là đa số những người thử giao dịch cuối cùng đều thua lỗ, thậm chí bị thanh lý. Vậy điều gì đang gây ra những khoản thua lỗ này? Câu trả lời thường hướng đến một từ mà mọi trader đều sợ hãi: thanh lý.

Thanh lý là cơ chế cốt lõi trong giao dịch ký quỹ. Khi tài sản đảm bảo hoặc tiền ký quỹ của trader không đủ để bù đắp thua lỗ từ các vị thế chưa đóng, sàn giao dịch sẽ tự động can thiệp, đóng lệnh buộc để tránh tổn thất thêm cho trader hoặc nền tảng.

Tùy theo mức độ thiếu hụt ký quỹ và cơ chế quản lý rủi ro của từng sàn, thanh lý thường được chia thành hai dạng sau:

-

Thanh lý một phần: Chỉ giảm một phần vị thế của trader, phần còn lại vẫn duy trì trên thị trường. Cách này giúp giảm rủi ro nhưng vẫn cho phép trader tiếp tục tham gia thị trường.

-

Thanh lý hoàn toàn: Đóng tất cả các vị thế, loại bỏ hoàn toàn rủi ro của trader. Tình huống này phổ biến hơn trong giao dịch đòn bẩy cao, vì ngay cả biến động giá nhỏ cũng có thể khiến toàn bộ tài sản đảm bảo của trader bị xóa sổ.

Nguyên nhân chính dẫn đến thanh lý

Thanh lý xảy ra thường do mất cân bằng giữa rủi ro và tiền ký quỹ. Dưới đây là các yếu tố then chốt dẫn đến thanh lý:

-

Đòn bẩy: Đòn bẩy cho phép trader kiểm soát khối lượng lớn hơn với vốn ít hơn, nhưng đồng thời cũng khuếch đại rủi ro. Đòn bẩy càng cao, mức biến động giá cần thiết để kích hoạt thanh lý càng nhỏ. Ví dụ, với đòn bẩy 50 lần, chỉ cần biến động giá 2% là có thể khiến trader mất toàn bộ tài sản đảm bảo. Do đó, quản lý rủi ro trong giao dịch đòn bẩy là cực kỳ quan trọng.

-

Tiền ký quỹ duy trì: Mỗi sàn giao dịch đều đặt ra yêu cầu tối thiểu về tiền ký quỹ, trader phải duy trì mức này để giữ vị thế không bị thanh lý. Tiền ký quỹ duy trì giống như một lớp "đệm an toàn". Khi thua lỗ khiến tiền ký quỹ giảm xuống dưới ngưỡng này, sàn sẽ buộc phải thanh lý vị thế để tránh tổn thất lớn hơn. Nếu trader bỏ qua hoặc không theo dõi kịp thời các yêu cầu này, họ có thể nhanh chóng rơi vào cảnh bị thanh lý bắt buộc.

-

Biến động thị trường: Biến động giá mạnh là kẻ thù lớn nhất của các trader sử dụng đòn bẩy cao. Biến động nhanh chóng làm cạn kiệt tiền ký quỹ, gần như không cho trader bất kỳ thời gian phản ứng nào. Ngoài ra, trong thời điểm biến động cao, thị trường thường xuất hiện hiện tượng "thanh lý dây chuyền": một lần thanh lý có thể gây hiệu ứng domino, đẩy giá đi theo hướng bất lợi hơn và làm trầm trọng thêm tổn thất.

Squeezes (Ép仓)

Một trong những yếu tố kích hoạt thanh lý kịch tính và nhanh nhất là "squeezes". Hiện tượng này xảy ra khi biến động giá mạnh buộc các trader đặt lệnh sai hướng phải đóng lệnh. Squeezes thường được thúc đẩy bởi đòn bẩy cao và thanh khoản thấp, tạo nên hiệu ứng "quả cầu tuyết", làm tăng tốc độ thay đổi giá và gia tăng biến động thị trường.

Khi giá tăng nhanh, các trader bán khống sẽ chịu áp lực lớn vì tài sản đảm bảo của họ không còn đủ để duy trì vị thế. Để tránh tổn thất lớn hơn, họ buộc phải mua lại tài sản để đóng lệnh, hành động mua lại này lại tiếp tục đẩy giá lên cao hơn. Vòng lặp này thường phát triển thành dây chuyền thanh lý (cascade of liquidations): một trader buộc phải đóng lệnh làm tăng giá, từ đó kích hoạt thanh lý của các trader khác.

Ngược lại, khi giá giảm mạnh đột ngột, các trader mua cũng đối mặt với rủi ro tương tự. Khi giá trị tài sản đảm bảo co lại, họ buộc phải bán vị thế để đáp ứng yêu cầu ký quỹ, hành động bán tháo này làm trầm trọng thêm xu hướng giảm giá. Áp lực bán tăng lên tiếp tục kéo giá xuống thấp hơn, kích hoạt thêm thanh lý, cuối cùng tạo thành "xoáy giảm giá".

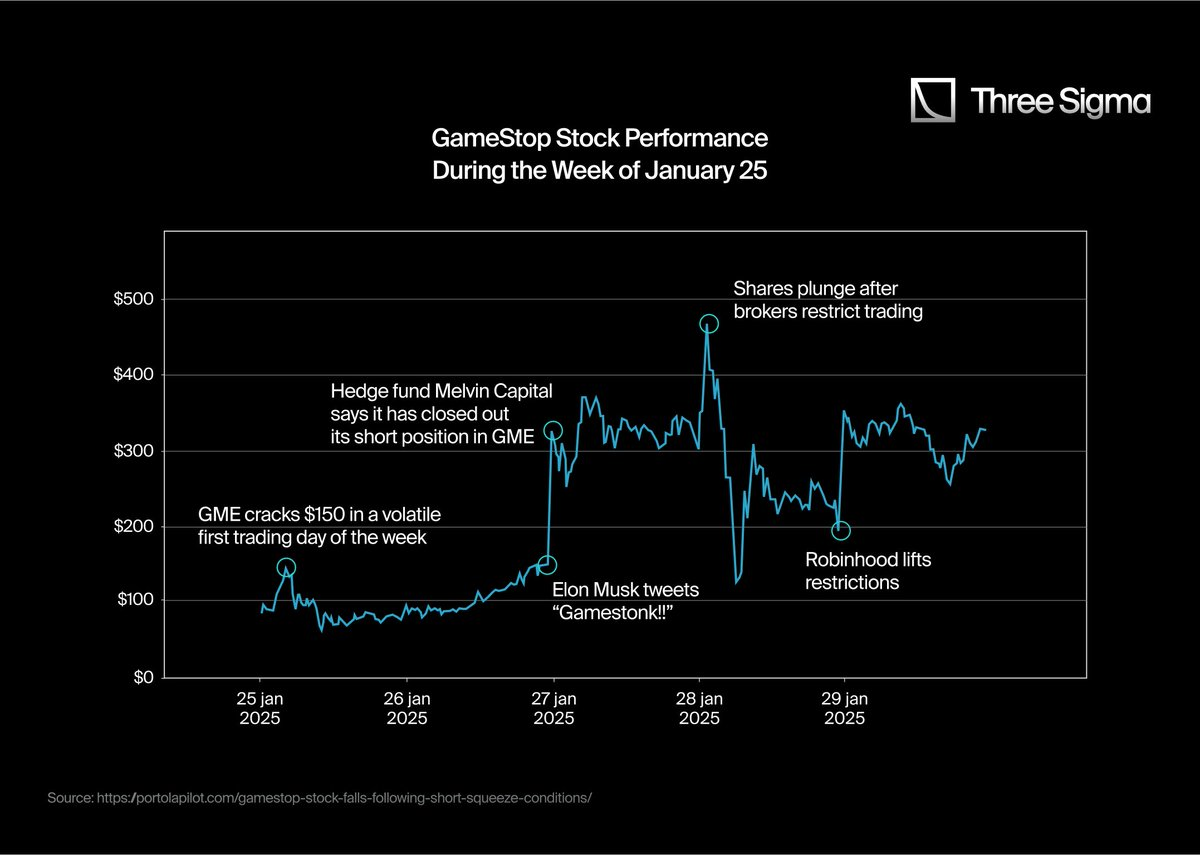

Cần lưu ý rằng, hiện tượng "ép bán khống (short squeeze)" của GameStop đầu năm 2021 là một ví dụ điển hình. Hành động mua tập thể do các trader cá nhân từ cộng đồng Reddit WallStreetBets khởi xướng đã vô tình đẩy giá cổ phiếu tăng mạnh. Khi giá tăng vọt, các trader bán khống buộc phải mua lại cổ phiếu ở mức giá cao hơn để đóng lệnh, hành động này tiếp tục đẩy giá cổ phiếu lên cao hơn nữa.

Vòng lặp phản hồi này cuối cùng trở thành một sự kiện lịch sử: Giá cổ phiếu GameStop tăng từ khoảng 20 USD đầu tháng 1/2021 lên mức cao kỷ lục 483 USD vào cuối tháng. Sự ép仓 này đã gây ra hàng chục tỷ đô la thua lỗ cho các nhà đầu tư tổ chức từ vị thế bán khống.

2. API và thanh lý

Trong lịch sử thị trường tiền mã hóa, đã xảy ra nhiều sự kiện thanh lý đáng chú ý. Tuy nhiên, những sự kiện ấn tượng nhất thường là "long squeezes" — tức là thanh lý xảy ra khi giá giảm. Những sự kiện này thường có quy mô lớn hơn và tác động sâu rộng hơn đến trader và thị trường.

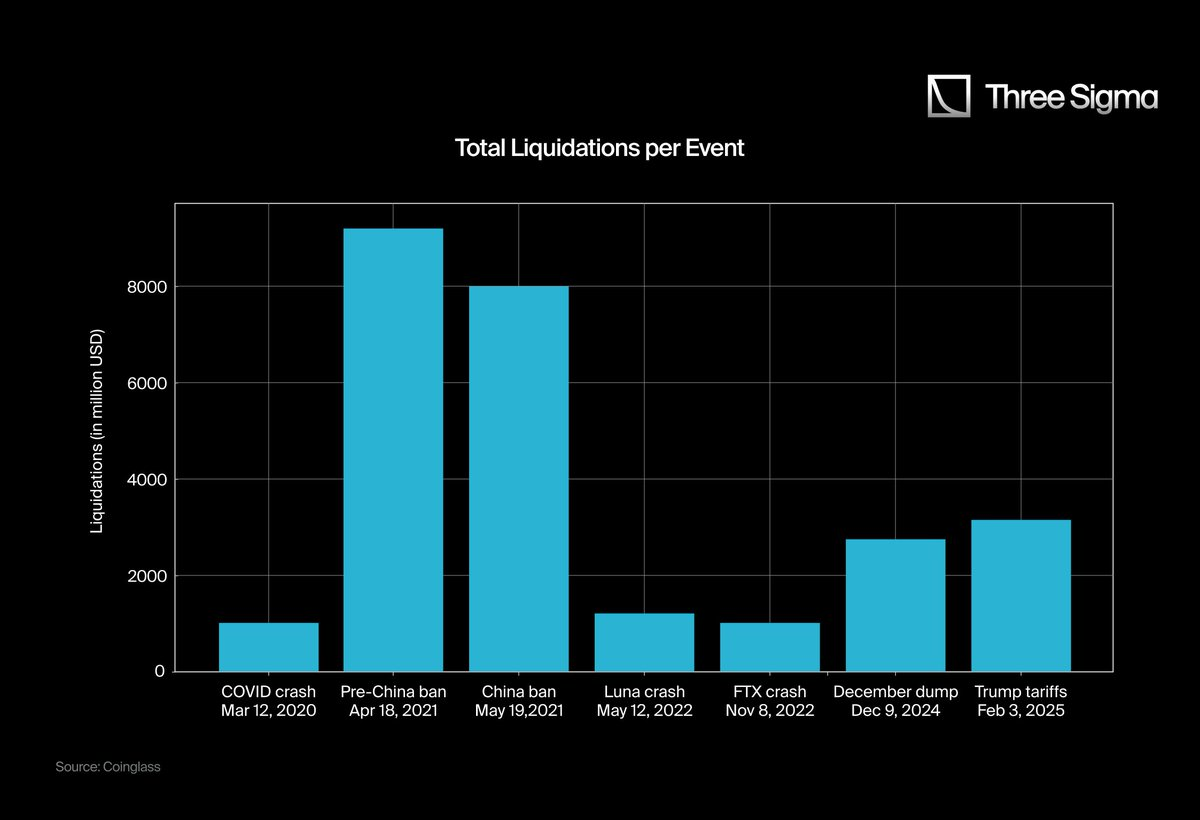

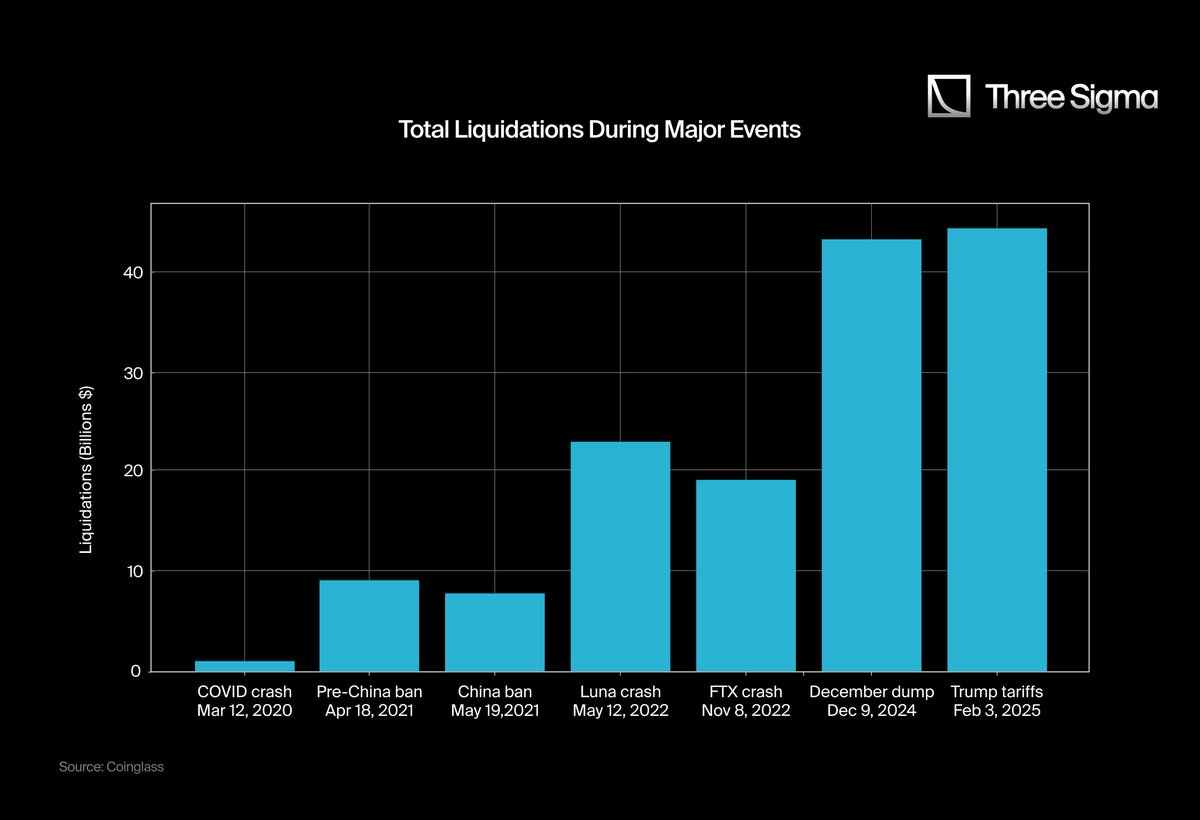

Dưới đây là một số sự kiện thanh lý lớn nhất trong lịch sử tiền mã hóa:

Bạn có nhận thấy điều bất thường nào không? Có phải bạn cảm thấy ảnh hưởng của FTX sụp đổ hay Luna sụp đổ lớn hơn nhiều so với các sự kiện thanh lý gần đây? Trực giác của bạn là đúng.

Lý do khiến các sự kiện thanh lý gần đây dường như nghiêm trọng hơn FTX hay sự sụp đổ của Luna là do ba nguyên nhân chính sau:

2.1 Tăng trưởng vốn hóa thị trường và quy mô thanh lý

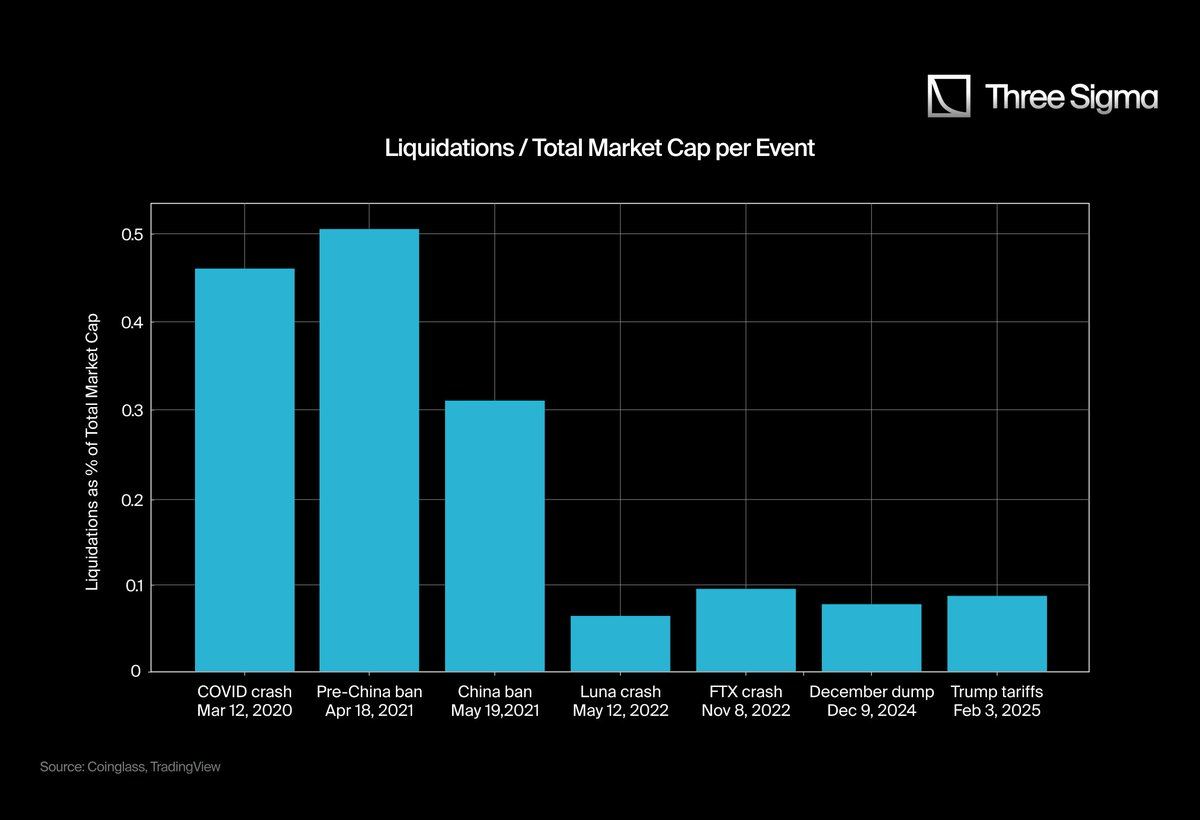

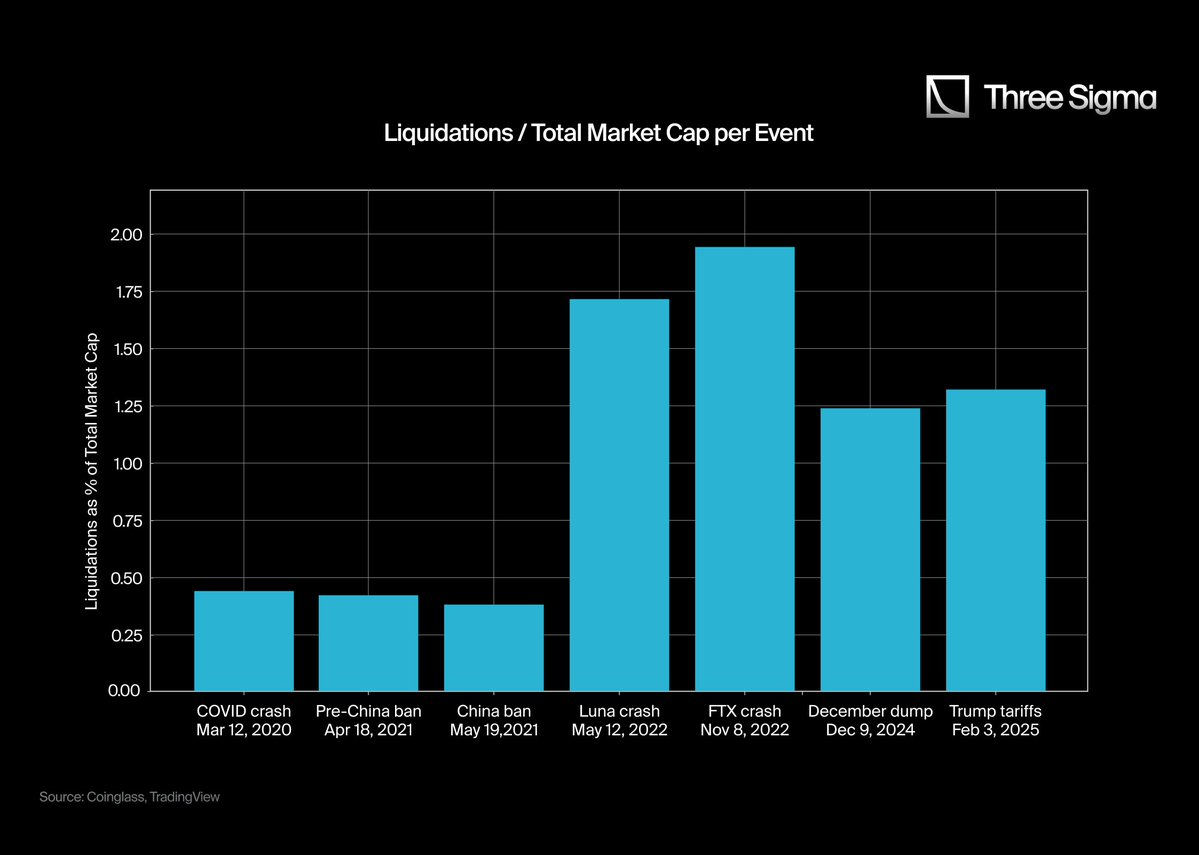

Tháng 3 năm 2020, vốn hóa thị trường tiền mã hóa đạt đỉnh 266 tỷ USD, đến năm 2025 con số này tăng vọt lên mức cao kỷ lục 3,71 nghìn tỷ USD. Để đánh giá chính xác hơn quy mô thanh lý, chúng ta cần chú ý đến chỉ số "tỷ lệ thanh lý trên vốn hóa thị trường (liquidation-to-market cap ratio)", chứ không chỉ dựa vào số tiền thanh lý tuyệt đối. Việc chỉ dựa vào dữ liệu thô có thể khiến các sự kiện thanh lý gần đây trông lớn hơn thực tế.

Mặc dù biểu đồ giúp chúng ta hiểu rõ hơn về quy mô và ảnh hưởng của thanh lý từ góc nhìn tổng thể, nhưng vẫn tồn tại một số sai lệch dữ liệu, điều này dẫn đến vấn đề quan trọng tiếp theo.

2.2 Giới hạn dữ liệu từ WebSocket API của các sàn giao dịch tập trung (CEX)

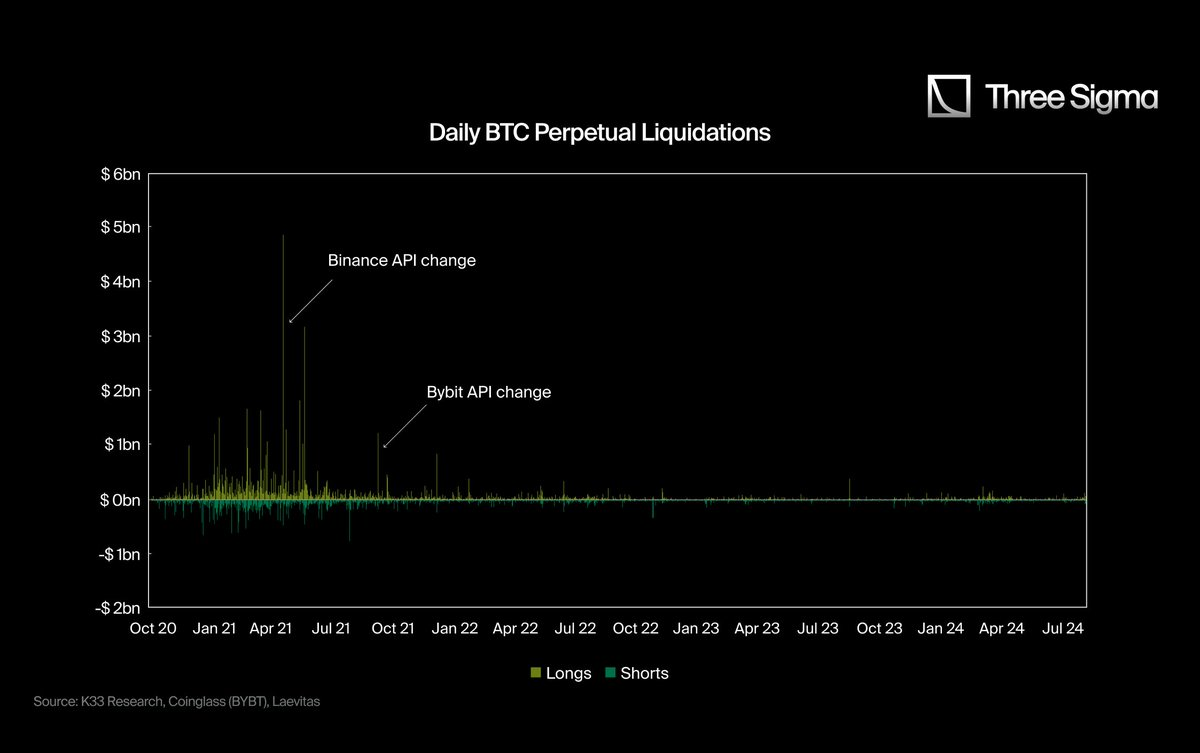

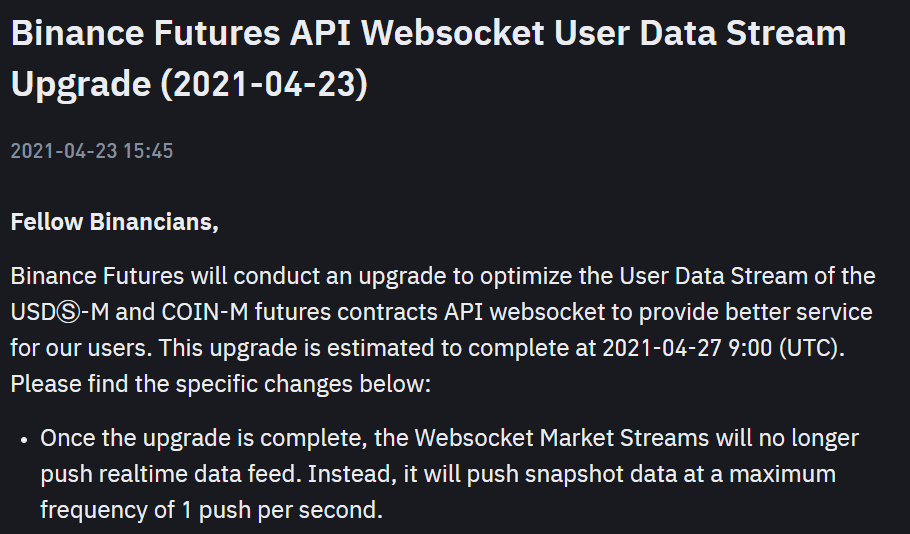

Trước quý II năm 2021, hầu hết các sàn giao dịch tập trung cung cấp dữ liệu thanh lý chi tiết qua API của họ, ghi nhận và báo cáo mọi lần thanh lý. Tuy nhiên, kể từ năm 2021, nhiều sàn bắt đầu giới hạn dữ liệu thanh lý, bất kể có bao nhiêu lần thanh lý thực tế xảy ra, API chỉ báo cáo tối đa một lần mỗi giây.

Việc giới hạn dữ liệu này làm giảm đáng kể tính minh bạch, khiến dữ liệu thanh lý sau năm 2021 trông ít hơn dữ liệu trước đó, và do đó mức độ ảnh hưởng cũng bị đánh giá thấp.

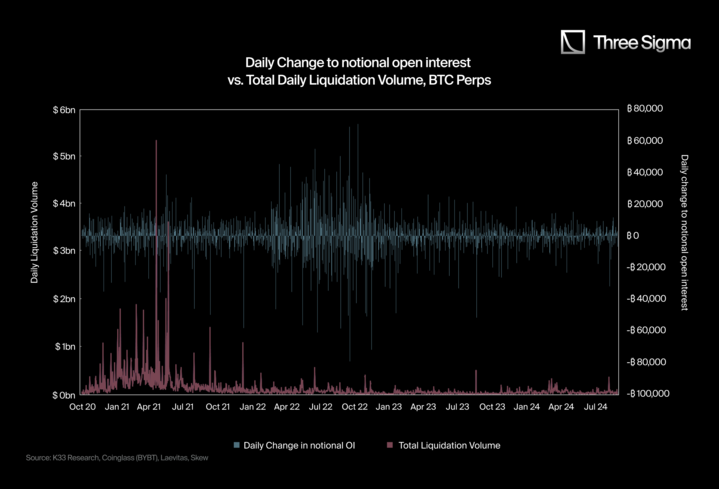

@K33Research đã làm rõ vấn đề này qua hai biểu đồ trong nghiên cứu của mình:

-

Biểu đồ đầu tiên cho thấy kể từ khi API thay đổi, số lượng thanh lý giảm mạnh, mặc dù vốn hóa thị trường tổng thể tăng đáng kể sau năm 2021, số lượng sự kiện thanh lý vẫn duy trì ở mức thấp.

-

Biểu đồ thứ hai so sánh tổng lượng thanh lý với sự thay đổi hàng ngày của hợp đồng mở danh nghĩa (notional OI). Thông thường, biến động mạnh của hợp đồng mở danh nghĩa sẽ dẫn đến thanh lý quy mô lớn, nhưng kể từ quý II năm 2021, ngay cả những ngày biến động mạnh của hợp đồng mở danh nghĩa cũng không xuất hiện đỉnh thanh lý rõ rệt.

Lý do chính thức đưa ra cho việc thay đổi API là "để cung cấp môi trường giao dịch công bằng (Bybit, tháng 9 năm 2021)" và "tối ưu hóa luồng dữ liệu người dùng" (Binance, tháng 4 năm 2021). Tuy nhiên, có quan điểm cho rằng đây có thể là một chiến lược quan hệ công chúng nhằm tránh gây hoảng loạn quá mức (FUD) và giữ dữ liệu thực tế trong nội bộ sàn giao dịch.

Hyperliquid: Sàn giao dịch minh bạch đáng tin cậy

Hyperliquid là sàn giao dịch phi tập trung (DEX) phái sinh vĩnh viễn đầu tiên được xây dựng trên blockchain lớp 1, khối lượng giao dịch của nó đã đạt đến mức có thể so sánh với các sàn giao dịch tập trung (CEX). Khác với CEX truyền thống, Hyperliquid cung cấp báo cáo dữ liệu thanh lý hoàn toàn minh bạch và không giới hạn, tất cả dữ liệu đều công khai, bất kỳ ai cũng có thể truy cập bất cứ lúc nào.

Tính minh bạch này mang lại sự thay đổi độc đáo cho thị trường: một mặt, do cơ chế báo cáo của CEX bị giới hạn, dữ liệu thanh lý thường bịgiới hạn ở mức trần; mặt khác, dữ liệu thanh lý của Hyperliquid hoàn toàn công khai và không bị giới hạn. Sự khác biệt này khiến tổng lượng dữ liệu thanh lý được báo cáo tăng mạnh nhờ sự góp sức của Hyperliquid.

Tính minh bạch này có tác động sâu sắc đến toàn bộ hệ sinh thái giao dịch. Trong các sàn CEX truyền thống, dữ liệu thanh lý thường được tiết lộ chọn lọc hoặc tổng hợp, khiến trader khó phân tích động thái thị trường theo thời gian thực. Trong khi đó, dữ liệu thanh lý trên chuỗi (on-chain liquidation data) của Hyperliquid đảm bảo mọi sự kiện thanh lý đều công khai, cung cấp thông tin giao dịch đòn bẩy chính xác và toàn diện hơn cho trader.

Đối với trader, tính minh bạch này có nghĩa là họ có thể hiểu rõ hơn tình trạng thị trường, ví dụ như nhận diện cơ hội "ép仓 (squeeze)", theo dõi mức độ rủi ro hoặc đánh giá tâm lý thị trường. Các nhà nghiên cứu và nhà phân tích cũng được hưởng lợi từ dữ liệu trên chuỗi chưa qua lọc, cung cấp cái nhìn sâu sắc về biến động thị trường, hành vi rủi ro và phản ứng của thị trường đối với thanh lý.

Việc truy cập dữ liệu không bị giới hạn này không chỉ thúc đẩy môi trường giao dịch công bằng và hiệu quả hơn, mà còn đảm bảo tất cả các bên tham gia thị trường đều có quyền tiếp cận thông tin như nhau.

Bằng cách thiết lập tiêu chuẩn minh bạch mới cho giao dịch phái sinh vĩnh viễn, Hyperliquid không chỉ thách thức sự thiếu minh bạch dữ liệu của CEX mà còn nâng cao đáng kể độ tin cậy của dữ liệu thanh lý, giúp trader có được cái nhìn sâu sắc hơn về thị trường trên nền tảng tin cậy cao hơn.

3. Dữ liệu thanh lý thực tế và Tỷ lệ Hyperliquid

3.1. Cách tính Tỷ lệ Hyperliquid

Tính minh bạch và hệ thống chỉ số phong phú của Hyperliquid giúp chúng ta quan sát rõ ràng động thái thực tế của thị trường. Tuy nhiên, phần phái sinh của CEX do bị giới hạn API nên không cung cấp dữ liệu phù hợp với thực tế. Mặc dù CEX có hợp đồng mở (open interest) và khối lượng giao dịch cao hơn nhiều so với DEX, nhưng dữ liệu thanh lý được báo cáo lại bất thường thấp. Sự khác biệt này thể hiện rõ ràng trong biểu đồ và càng khẳng định hạn chế trong báo cáo dữ liệu của CEX.

Nhờ tính minh bạch của Hyperliquid, giờ đây chúng ta có một bộ dữ liệu có thể xác minh và chính xác để so sánh mức độ sai lệch trong báo cáo thanh lý của các sàn giao dịch tập trung (CEX).

Dữ liệu thanh lý được các phương tiện truyền thông truyền thống trích dẫn thường dựa trên API bị giới hạn, không thể nắm bắt toàn cảnh hoạt động thanh lý, do đó các con số cung cấp thường không đầy đủ. Trong khi đó, báo cáo dữ liệu trên chuỗi không giới hạn của Hyperliquid cung cấp bản ghi minh bạch và chi tiết về mọi hoạt động thanh lý, chứng minh rằng hoạt động thanh lý của CEX có thể cao hơn rất nhiều so với mức công bố.

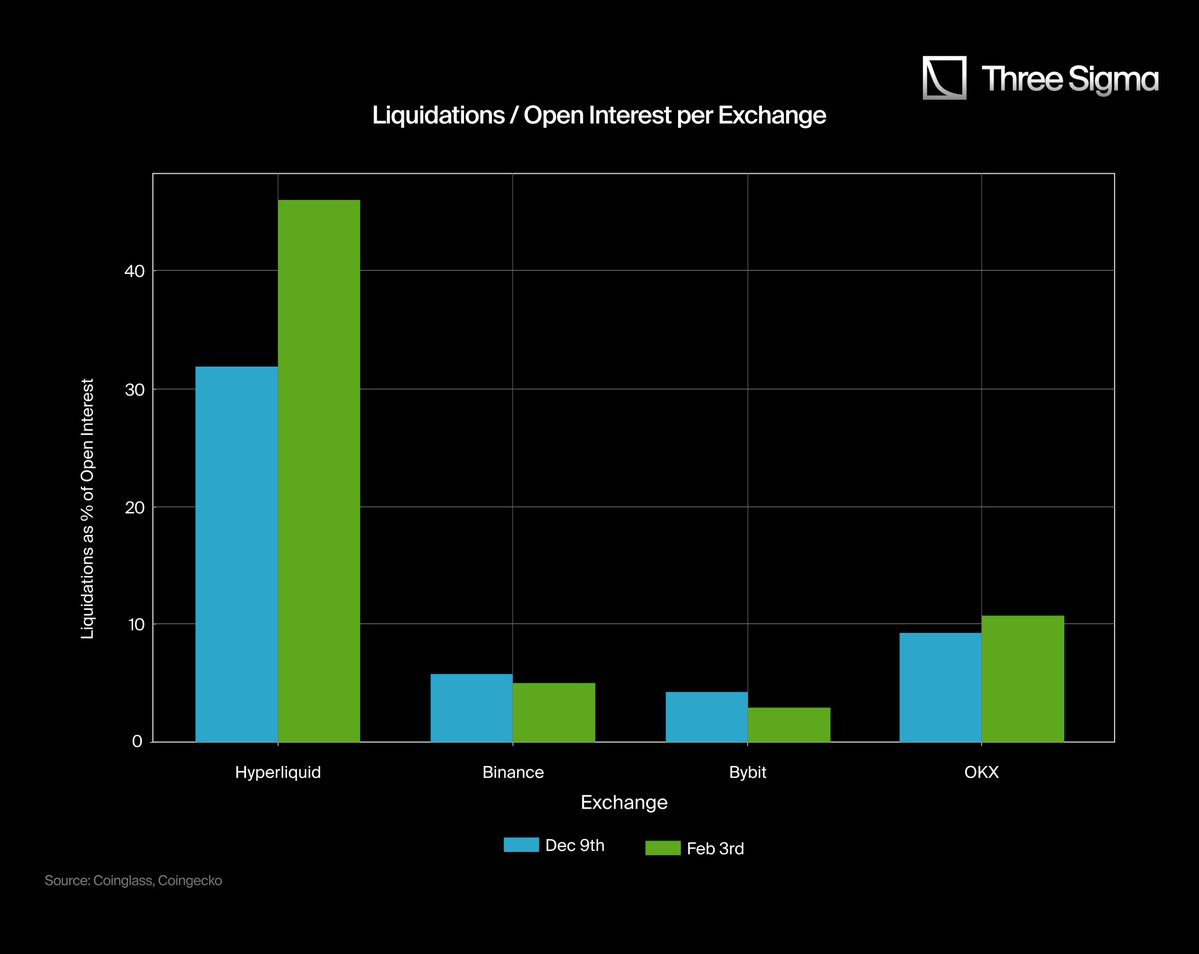

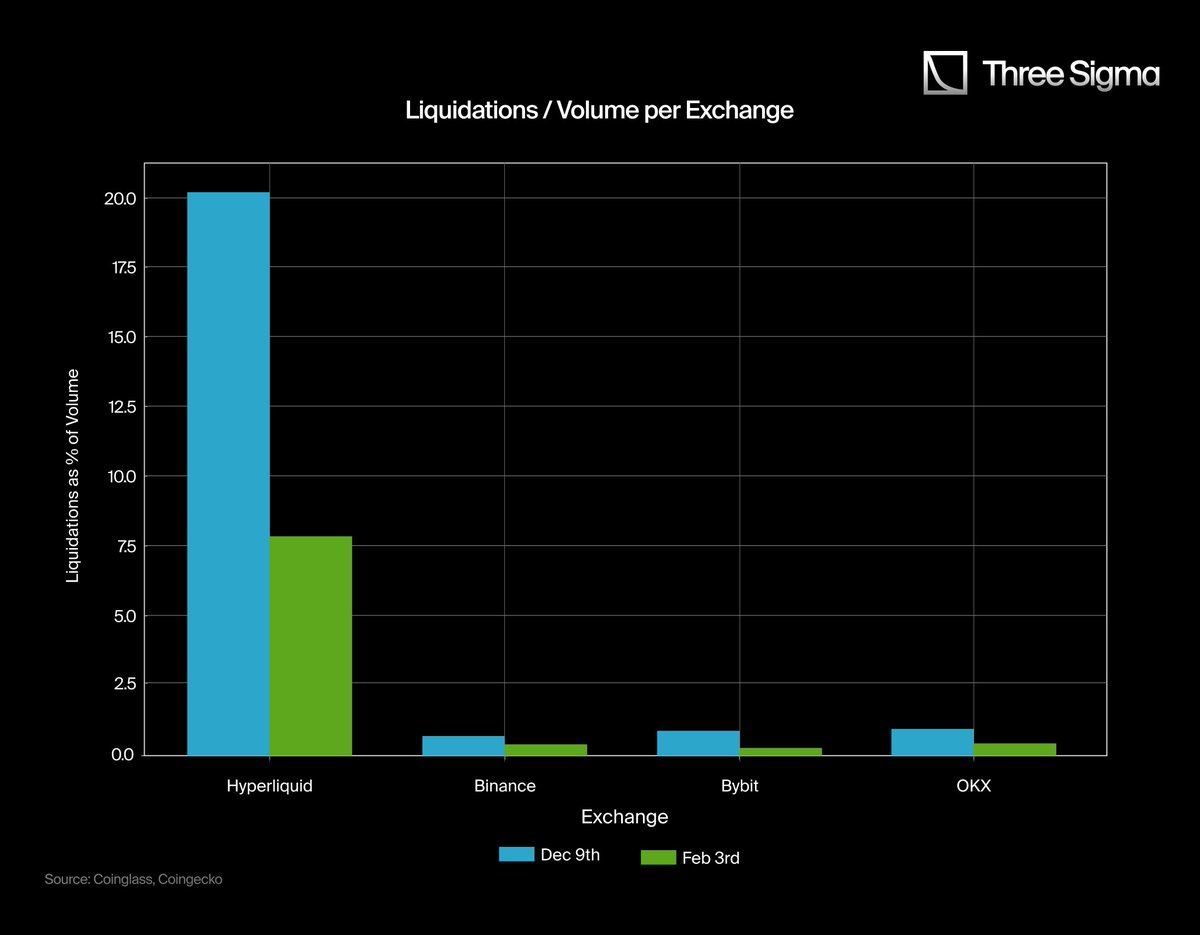

Từ hai biểu đồ có thể thấy trực quan sự khác biệt rõ rệt giữa dữ liệu thanh lý của Hyperliquid và CEX, điều này hé lộ một vấn đề cốt lõi trong báo cáo thanh lý hiện tại. Trên các CEX như Binance, Bybit và OKX, quy mô hợp đồng mở (open interest) và khối lượng giao dịch lớn hơn nhiều so với Hyperliquid, nhưng tỷ lệ thanh lý lại thấp một cách không tương xứng. Mâu thuẫn rõ ràng này cho thấy dữ liệu thanh lý của CEX có thể bị báo cáo thấp hoặc che giấu, vì dữ liệu này không phù hợp với quy mô giao dịch đòn bẩy sôi động trên các nền tảng của họ.

Ở biểu đồ bên trái, tỷ lệ thanh lý trên hợp đồng mở của Hyperliquid cao đáng kể so với CEX, trong khi tỷ lệ của CEX lại bất thường thấp, dù chúng sở hữu thị trường phái sinh lớn. Tương tự, ở biểu đồ bên phải, tỷ lệ thanh lý trên khối lượng giao dịch của CEX gần như không đáng kể, điều này rõ ràng không phù hợp với hoạt động giao dịch chủ yếu dựa vào đòn bẩy cao.

Những biểu đồ này rõ ràng cho thấy Hyperliquid cung cấp một góc nhìn chân thực và minh bạch hơn về thanh lý. Khác với việc CEX hạn chế công chúng tiếp cận dữ liệu thanh lý đầy đủ, báo cáo dữ liệu trên chuỗi của Hyperliquid đảm bảo mọi lần thanh lý đều được ghi nhận đầy đủ và công khai, phản ánh trung thực hoạt động thanh lý trên thị trường.

Cần lưu ý rằng, "giá trị thấp" trong tỷ lệ thanh lý trên các biểu đồ Binance, Bybit và OKX không có nghĩa là hoạt động thanh lý ít, mà phản ánh mức độ minh bạch thấp và các khiếm khuyết thống kê tiềm ẩn trong báo cáo dữ liệu của CEX.

3.2. Điều chỉnh dữ liệu thanh lý CEX dựa trên Tỷ lệ Hyperliquid

Để ước tính dữ liệu thanh lý "thực tế" của CEX, chúng tôi sử dụng tỷ lệ thanh lý trên khối lượng giao dịch (Liquidations-to-Volume) và tỷ lệ thanh lý trên hợp đồng mở (Liquidations-to-OI) của Hyperliquid làm chuẩn tham chiếu. Sau đó, chúng tôi so sánh các tỷ lệ này với dữ liệu thanh lý được báo cáo bởi CEX tại hai ngày cụ thể (9 tháng 12 và 3 tháng 2), từ đó tính ra hệ số điều chỉnh (adjustment factor).

Cách tính Tỷ lệ Hyperliquid và điều chỉnh dữ liệu thanh lý CEX

-

Tỷ lệ Thanh lý / Hợp đồng mở (Liquidations / OI)

-

9 tháng 12: 1.07B / 3.37B ≈ 0.3175

-

3 tháng 2: 1.42B / 3.08B ≈ 0.461

-

Trung bình ≈ 0.389 (38.9%)

-

-

Tỷ lệ Thanh lý / Khối lượng giao dịch (Liquidations / Volume)

-

9 tháng 12: 1.07B / 5.30B ≈ 0.2021

-

3 tháng 2: 1.42B / 18.0B ≈ 0.0789

-

Trung bình ≈ 0.14 (14%)

-

Chúng tôi lấy hai con số 38.9% và 14% làm điểm tham chiếu để suy đoán quy mô thanh lý của các sàn khác, giả sử chúng tuân theo tỷ lệ tương tự như Hyperliquid.

Sau đó, chúng tôi áp dụng các tỷ lệ này lần lượt cho Binance, Bybit và OKX:

Đối với mỗi sàn giao dịch tập trung (CEX), chúng tôi tính hai loại dữ liệu thanh lý "đã điều chỉnh":

-

Một loại dựa trên tỷ lệ thanh lý/khối lượng giao dịch của Hyperliquid (Liquidations/Volume ratio)

-

Một loại dựa trên tỷ lệ thanh lý/hợp đồng mở của Hyperliquid (Liquidations/Open Interest ratio, viết tắt là OI).

Cuối cùng, chúng tôi lấy trung bình của hai kết quả điều chỉnh này cho mỗi ngày để có được ước tính tổng hợp hơn.

Do đó, số tiền thanh lý được báo cáo bởi các sàn giao dịch tập trung (CEX) (thường vài trăm triệu đô la) thực tế thấp hơn rất nhiều so với mức hàng chục tỷ đô la được suy ra từ tỷ lệ Hyperliquid.

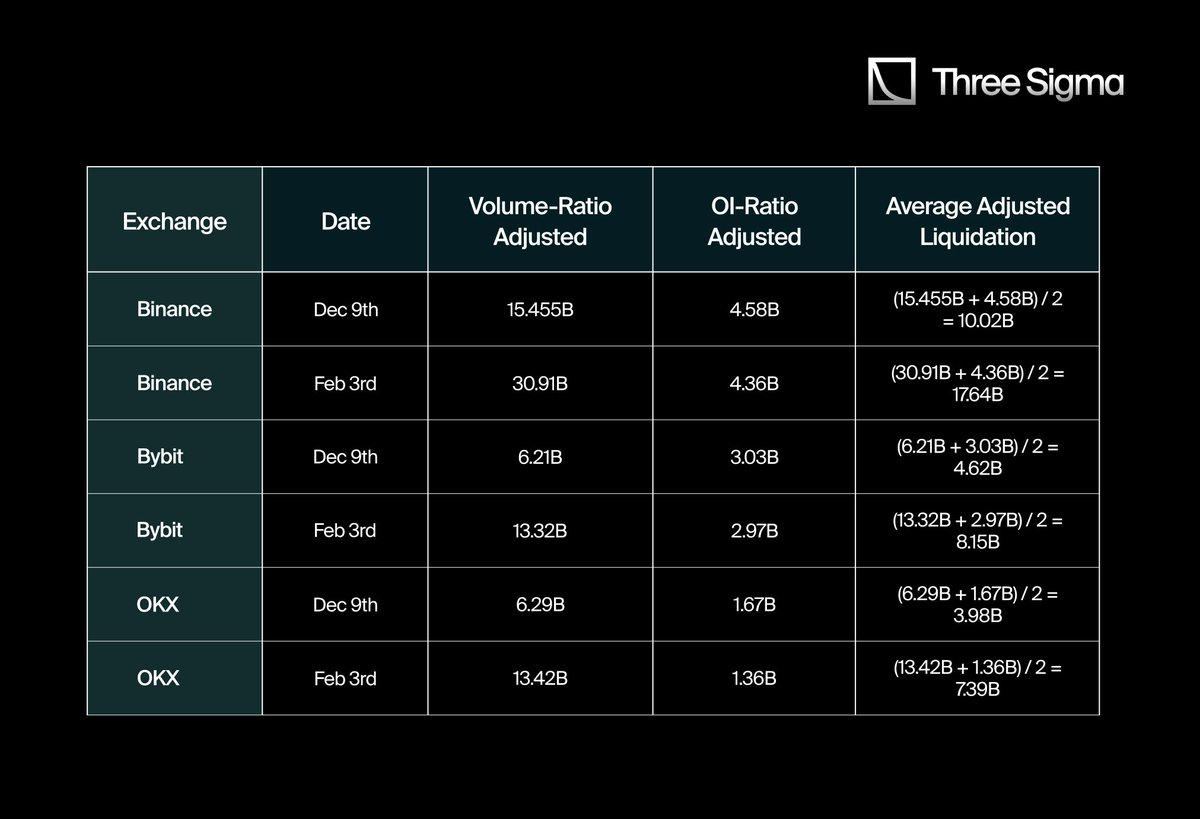

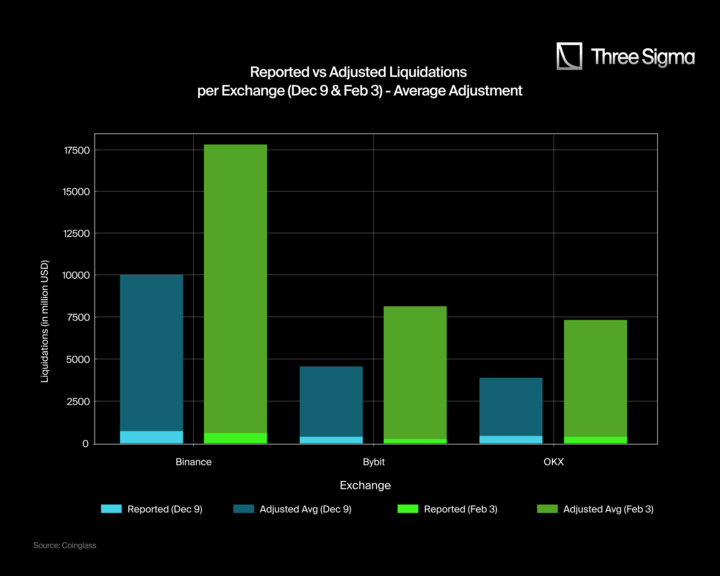

Dưới đây là biểu đồ so sánh "thanh lý báo cáo và thanh lý đã điều chỉnh" vào ngày 9 tháng 12 và 3 tháng 2. Mỗi biểu đồ của sàn chứa hai nhóm cột: màu xanh nhạt và xanh lá nhạt đại diện cho số tiền thanh lý báo cáo, màu xanh đậm và xanh lá đậm đại diện cho số tiền thanh lý đã điều chỉnh.

Giá trị thanh lý đã điều chỉnh được tính dựa trên trung bình của tỷ lệ thanh lý/khối lượng giao dịch (Liquidation-to-Volume ratio) và tỷ lệ thanh lý/hợp đồng mở (Liquidation-to-OI ratio) của Hyperliquid làm chuẩn. Mặc dù phương pháp này có thể trực quan hóa rõ hơn sự khác biệt tiềm tàng về thanh lý giữa các sàn, nhưng do sự khác biệt về cấu trúc thị trường, tỷ lệ trader cá nhân và hoạt động market maker, giá trị điều chỉnh có thể vẫn còn sai lệch. Ví dụ, một số sàn có thể báo cáo dữ liệu thanh lý thấp hơn do tỷ lệ trader cá nhân cao, trong khi các sàn khác có thể báo cáo thấp do hoạt động market maker sôi động.

Phát hiện chính

-

Số tiền thanh lý của Binance, Bybit và OKX bị đánh giá thấp nghiêm trọng: Số tiền thanh lý báo cáo (xanh nhạt/xanh lá nhạt) thấp hơn nhiều so với giá trị đã điều chỉnh (xanh đậm/xanh lá đậm), điều này cho thấy số tiền thanh lý thực tế có thể cao hơn nhiều so với dữ liệu công bố.

-

Chênh lệch số tiền thanh lý của Binance đặc biệt nổi bật: Theo dữ liệu đã điều chỉnh, vào ngày 3 tháng 2, số tiền thanh lý thực tế của Binance nên gần 17.640 triệu USD, chứ không phải 611 triệu USD như báo cáo, điều này cho thấy sự chênh lệch dữ liệu khổng lồ. Tương tự, vào ngày 9 tháng 12, số tiền thanh lý của Binance nên là 10.020 triệu USD, chứ không phải 739 triệu USD.

-

Bybit và OKX thể hiện xu hướng tương tự: Bybit ước tính số tiền thanh lý đã điều chỉnh vào ngày 3 tháng 2 là 8.150 triệu USD, trong khi giá trị báo cáo chỉ là 247 triệu USD; vào ngày 9 tháng 12, số tiền đã điều chỉnh là 4.620 triệu USD, trong khi giá trị báo cáo chỉ là 370 triệu USD. Sự chênh lệch của OKX cũng rất lớn, số tiền thanh lý đã điều chỉnh vào ngày 3 tháng 2 là 7.390 triệu USD, trong khi báo cáo chỉ 402 triệu USD; vào ngày 9 tháng 12, số tiền đã điều chỉnh là 3.980 triệu USD, trong khi báo cáo chỉ 425 triệu USD.

3.3. Ước tính "thực tế" cho các sự kiện thanh lý lớn

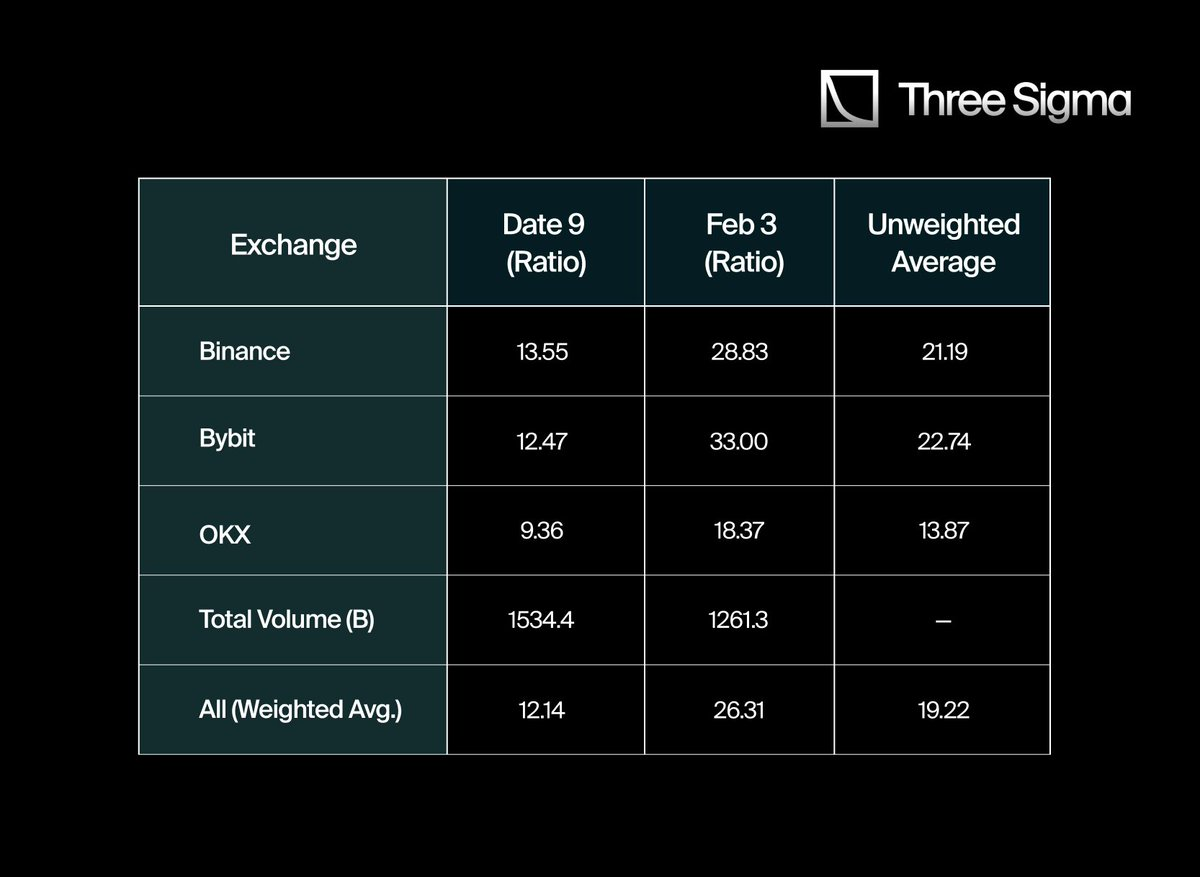

Bằng cách so sánh dữ liệu thanh lý của Hyperliquid với dữ liệu được báo cáo bởi các sàn giao dịch tập trung lớn (CEX), chúng tôi phát hiện ra khoảng cách khổng lồ giữa hai bên. Để định lượng sự khác biệt này, chúng tôi đã thu thập dữ liệu liên quan của Binance, Bybit và OKX vào ngày 9 tháng 12 và 3 tháng 2, tập trung phân tích tỷ lệ thanh lý trên khối lượng giao dịch (Liquidations-to-Volume) và tỷ lệ thanh lý trên hợp đồng mở (Liquidations-to-OI).

Để ước tính chính xác hơn quy mô thanh lý thực tế của các sàn này, trước tiên chúng tôi tính tỷ lệ thanh lý trung bình của Hyperliquid và sử dụng nó làm chuẩn để áp dụng vào dữ liệu CEX. Trong quá trình tính toán, chúng tôi không sử dụng trung bình đơn giản, mà dùng phương pháp trung bình cộng trọng số, điều chỉnh tỷ lệ thanh lý theo tỷ trọng khối lượng giao dịch của từng sàn trong ngày cụ thể. Phương pháp này có thể phản ánh toàn diện hơn mức độ hoạt động thanh lý của toàn thị trường.

Khi lần đầu tiên tính toán hệ số thanh lý cho từng sàn, kết quả cho thấy Binance là 21,19, Bybit là 22,74, OKX là 13,87. Nếu lấy trung bình đơn giản, hệ số thanh lý toàn cầu là 19,27 lần. Tuy nhiên, sau khi điều chỉnh trọng số theo sự khác biệt khối lượng giao dịch giữa các sàn, giá trị trung bình cộng trọng số chính xác hơn là 19,22 lần.

Điều này có nghĩa là quy mô thanh lý thực tế của các sàn giao dịch tập trung (CEX) có thể cao hơn khoảng 19 lần so với dữ liệu báo cáo chính thức, hoặc ít nhất là cao hơn nhiều so với dữ liệu công bố bên ngoài qua API bị giới hạn của họ.

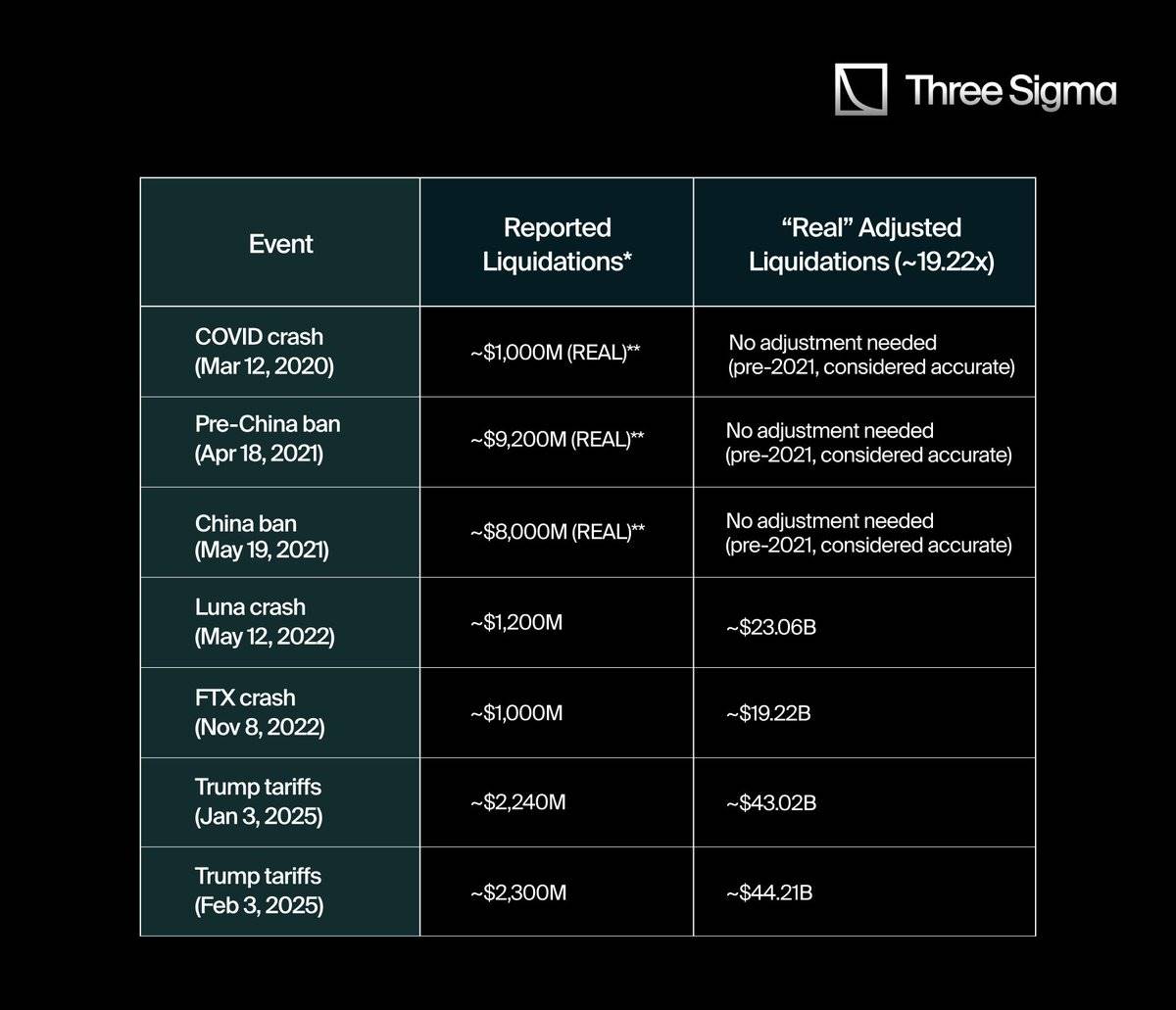

Dựa trên hệ số nhân thanh lý 19,22 lần này, chúng tôi đã phân tích một số sự kiện thanh lý quan trọng nhất trong lịch sử tiền mã hóa, cố gắng ước tính số tiền thanh lý thực tế của các sự kiện này. Nếu những dữ liệu này được công bố minh bạch như Hyperliquid, số tiền thanh lý thực tế có thể gần với kết quả đã điều chỉnh hơn. Bảng dưới đây so sánh số tiền thanh lý thường được trích dẫn với giá trị đã điều chỉnh sử dụng hệ số nhân 19,22 lần:

"Báo cáo" đề cập đến các con số được công bố qua các nền tảng tổng hợp dữ liệu, mạng xã hội hoặc API bị giới hạn.

-

Trước quý II năm 2021, do chưa áp dụng giới hạn API, độ tin cậy của dữ liệu thanh lý tương đối cao hơn.

Bằng cách so sánh dữ liệu thanh lý "thực tế" với vốn hóa thị trường tiền mã hóa rộng hơn, chúng ta có thể hiểu sâu sắc hơn ảnh hưởng của mỗi sự kiện đến động thái thị trường. Điều này không chỉ tiết lộ quy mô vốn bị tiêu thụ trong thời gian ngắn mà còn phản ánh sự biến động mạnh mẽ có thể xảy ra trong tâm lý thị trường trong giai đoạn đóng lệnh đòn bẩy.

Trong nhiều trường hợp, sau khi điều chỉnh dữ liệu bị đánh giá thấp, tỷ lệ thanh lý trên vốn hóa thị trường trở nên đáng kinh ngạc hơn, điều này cho thấy các bên tham gia thị trường có thể đã đối mặt với rủi ro hệ thống lớn hơn vẻ bề ngoài.

Do đó, phân tích tỷ lệ thanh lý trên vốn hóa thị trường giúp chúng ta nhận thức rõ hơn về cách tâm lý thị trường và điều kiện thanh khoản thay đổi lớn như thế nào trong thời kỳ biến động cực đoan.

3.4. So sánh quy mô thanh lý với tổng vốn hóa thị trường

Để hiểu toàn diện hơn ảnh hưởng của các sự kiện thanh lý lớn, chúng tôi so sánh tổng số tiền thanh lý "thực tế" của các sự kiện này với vốn hóa thị trường tiền mã hóa tại thời điểm đó. Công thức tính: Tỷ lệ thanh lý/vốn hóa = (Số tiền thanh lý / Vốn hóa) × 100.

Tỷ lệ này giúp chúng ta phân tích sâu hơn mức độ tác động của mỗi sự kiện thanh lý đến thị trường. Một mặt, nó cho thấy quy mô vốn bị thanh lý trên thị trường trong thời gian ngắn; mặt khác, nó cũng phản ánh sự thay đổi mạnh mẽ trong tâm lý thị trường khi giải đòn bẩy.

Sau khi điều chỉnh dữ liệu bị báo cáo thấp, chúng tôi thấy tỷ lệ thanh lý trên vốn hóa trở nên nổi bật hơn. Điều này cho thấy các bên tham gia thị trường có thể phải đối mặt với rủi ro hệ thống cao hơn so với dự kiến ban đầu, những rủi ro này có thể chưa được nhận thức đầy đủ khi sự kiện xảy ra.

Do đó, phân tích tỷ lệ thanh lý trên vốn hóa thị trường giúp chúng ta hiểu rõ hơn về sự thay đổi tâm lý và điều kiện thanh khoản trong giai đoạn biến động cực đoan.

4. Kết luận

Thông qua dữ liệu và so sánh trên, chúng ta có thể thấy rõ một xu hướng: dữ liệu thanh lý được công bố bởi CEX thường thấp hơn rất nhiều so với hoạt động thanh lý thực tế xảy ra. Sau khi điều chỉnh theo tỷ lệ minh bạch do Hyperliquid cung cấp, các sự kiện như sụp đổ Luna và sụp đổ FTX cho thấy mức độ tác động thị trường vượt xa dữ liệu chính thức. Hiện tượng này càng củng cố quan điểm rằng CEX có thể đang báo cáo thấp dữ liệu thanh lý để giảm biến động thị trường hoặc ảnh hưởng đến nhận thức công chúng.

Sự so sánh này đặc biệt rõ ràng khi phân tích các sự kiện lịch sử. Ví dụ, sụp đổ do COVID năm 2020 dù lúc đó quy mô lớn, nhưng so với hiện tại lại trông nhỏ hơn, chủ yếu do lúc đó ít người tham gia giao dịch đòn bẩy. Cùng với sự phổ biến của giao dịch đòn bẩy, quy mô thanh lý dù là tuyệt đối hay tương đối đều tăng đáng kể. Tuy nhiên, do giới hạn luồng dữ liệu chính thức, trader và nhà phân tích có thể không hiểu đầy đủ thực tế về rủi ro hệ thống.

Hơn nữa, các sàn thường lấy lý do "tối ưu hóa luồng dữ liệu" hay "đảm bảo điều kiện giao dịch công bằng" để hạn chế công bố dữ liệu thanh lý thời gian thực, nhưng thực tế, hành động này có thể phục vụ lợi ích rộng hơn. Ví dụ, báo cáo thấp dữ liệu thanh lý có thể giảm tâm lý hoảng loạn của trader cá nhân mới, đồng thời cũng giúp sàn có cái nhìn riêng sâu sắc hơn về tổng rủi ro thị trường.

Tuy nhiên, tính minh bạch trong ngành đang dần được cải thiện. Ví dụ, Ben của Bybit gần đây tuyên bố Bybit đã bắt đầu công bố dữ liệu thanh lý thực tế, điều này có thể báo hiệu xu hướng phát triển hướng tới minh bạch hơn trong ngành. Chi tiết thêm có thể tham khảo liên kết này.

Mặc dù bước tiến của Bybit có thể giúp thu hẹp khoảng cách giữa báo cáo và hoạt động thanh lý thực tế, cách báo cáo hoàn toàn trên chuỗi và không giới hạn của Hyperliquid vẫn làm nổi bật tầm quan trọng của tính minh bạch. Đối với những ai muốn tìm hiểu sâu về sự phức tạp trong giao dịch đòn bẩy tiền mã hóa, tính minh bạch thực sự là công cụ không thể thiếu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News