Nhìn lại "được và mất" của thị trường tiền mã hóa năm 2024, đường đi năm 2025 sẽ về đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Nhìn lại "được và mất" của thị trường tiền mã hóa năm 2024, đường đi năm 2025 sẽ về đâu?

Chu kỳ mới, định hướng mới, ứng dụng mới.

Bài viết: Luo Tài chính

Năm 2024, không thể nghi ngờ là một năm trọng đại trong lịch sử tiền mã hóa.

Trong năm nay, với hai câu chuyện chủ đạo xoay quanh ETF và cuộc bầu cử tổng thống Mỹ, lấy Bitcoin làm đòn bẩy chính, ngành công nghiệp mã hóa đã thành công vượt qua ranh giới, thu hút sự tham gia của các công ty niêm yết, tổ chức tài chính truyền thống thậm chí cả chính phủ quốc gia. Mức độ phổ cập và thừa nhận được nâng cao đáng kể, môi trường quản lý cũng theo chính phủ mới lên nắm quyền mà dần trở nên rõ ràng và cởi mở hơn. Sự va chạm giữa dòng chính, phân hóa lộ trình và tiến hóa quản lý đã trở thành bản giao hưởng chủ đạo của ngành công nghiệp năm nay.

01 Nhìn lại 2024: Bitcoin vươn đỉnh, Ethereum bị rượt đuổi, sòng bạc MEME thu hút sự chú ý

Xét về phát triển chính của ngành trong năm nay, Bitcoin rõ ràng là câu chuyện trung tâm.

ETF và dự trữ cấp quốc gia đã đưa Bitcoin vượt ngưỡng 100.000 USD, chính thức tuyên bố Bitcoin đã vượt khỏi khái niệm tiền mã hóa thông thường, mở rộng phạm vi trở thành tài sản chống lạm phát vững chắc toàn cầu, chức năng lưu trữ giá trị được công nhận. BTC bắt đầu chuyển mình từ "vàng kỹ thuật số" hướng tới "tiền tệ siêu chủ quyền", đánh dấu thắng lợi bước đầu cho thí nghiệm tài chính hoành tráng khởi nguồn từ Satoshi Nakamoto. Mặt khác, hệ sinh thái Bitcoin trong năm nay cũng được mở rộng. Dù inscriptions, runes hay L2 đều trải qua trạng thái nóng bỏng đến sụp đổ, nhưng đa dạng hóa hệ sinh thái Bitcoin đã hình thành sơ bộ. Các ứng dụng như BTCFi, NFT, trò chơi, mạng xã hội tiếp tục phát triển; TVL DeFi trên Bitcoin tăng vọt từ 300 triệu USD đầu năm lên 6,755 tỷ USD, tăng trưởng hơn 20 lần cả năm. Trong đó, Babylon trở thành giao thức lớn nhất trên chuỗi Bitcoin, tính đến ngày 20 tháng 12, TVL của Babylon đạt 5,564 tỷ USD, chiếm 82,37% tổng lượng. BTCFI nói rộng còn thể hiện nổi bật hơn nữa: thị phần ETF Bitcoin giao ngay tăng mạnh, MicroStrategy được đưa vào Nasdaq 100 và trở thành mô hình được sao chép rộng rãi, phản ánh thành công áp đảo của Bitcoin trong lĩnh vực CeFi.

Quay lại lĩnh vực blockchain công cộng, tình hình của gã khổng lồ Ethereum trong năm nay không mấy khả quan. So với các tài sản khác, hiệu suất kém, khả năng thu hút giá trị và mức độ hoạt động người dùng giảm, câu chuyện định giá cũng không còn hấp dẫn như trước. Dù khẩu hiệu phục hưng Defi đã được đồng thuận, nhưng ngoài cơn sốt TVL do tái stake tạo ra, dường như chỉ có Aave gánh vác tất cả, trong khi đầu tư thực tế vẫn thiếu rõ rệt. Tuy nhiên, sự xuất hiện của tân binh phái sinh cuối năm Hyperliquid không những "cướp mất nửa mạng sống" của CEX mà còn thổi bùng tín hiệu phản công cho DeFi. Mặt khác, sau nâng cấp Dencun, cạnh tranh nội bộ Layer 2 Ethereum gia tăng, liên tục chiếm thị phần từ mạng chính, khiến thị trường nổ ra tranh luận lớn về cơ chế Ethereum, tiếng chỉ trích không ngừng, thậm chí sự phát triển nhanh chóng của Base còn khiến dư luận đồn đoán tương lai Ethereum thuộc về Coinbase.

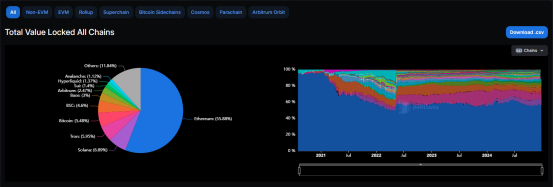

Sự trỗi dậy mạnh mẽ của Solana tạo nên sự tương phản rõ rệt. Xét về TVL, tỷ trọng thị trường của Ethereum trong các blockchain công cộng giảm từ 58,38% đầu năm xuống còn 55,59%, trong khi Solana nhảy vọt từ vị trí vô danh đầu năm lên 6,9% vào cuối năm, trở thành blockchain công cộng lớn thứ hai sau Ethereum. SOL còn lập kỳ tích tăng trưởng, từ mức 6 USD cách đây 2 năm vọt lên 200 USD hiện tại, riêng trong năm nay đã tăng hơn 100%. Về con đường phục hồi, tận dụng lợi thế chi phí thấp và hiệu suất cao, Solana tập trung vào thanh khoản cốt lõi, dựa vào văn hóa Degen để vươn lên ngôi vương không ai sánh kịp về MEME, trở thành trung tâm tập trung nhà đầu tư nhỏ lẻ trong năm nay. Trong năm nay, phí giao dịch hàng ngày trên Solana nhiều lần vượt Ethereum, tốc độ tăng trưởng nhà phát triển mới cũng vượt mặt Ethereum, xu hướng vượt mặt rõ rệt.

TON và SUI cũng đột phá mạnh mẽ trong năm nay. Telegram với 900 triệu người dùng đã đơn độc làm bùng nổ lĩnh vực game trên chuỗi, mở ra lối vào lưu lượng Web3 mới, tạo cú hích mạnh mẽ cho thị trường vốn trầm lắng suốt thời gian dài trước tháng 9. TON – được hậu thuẫn vững chắc – cuối cùng cũng thoát khỏi thời điểm "bình minh trước rạng đông" kéo dài và bước vào làn đường tăng trưởng nhanh. Theo dữ liệu từ Dune, đến nay TON đã có hơn 38 triệu người dùng tích lũy trên chuỗi, khối lượng giao dịch tích lũy vượt 2,1 tỷ USD. SUI hoàn toàn thuyết phục bằng giá tăng, các blockchain ngôn ngữ Move phát triển nhanh chóng, kết hợp ba mũi nhọn: mở rộng phần cứng, đa dạng hóa giao thức và airdrop, triển vọng dường như sáng lạn. So với SUI được thúc đẩy bởi giá, Aptos – blockchain cùng kỳ – dù hiệu suất giá yếu hơn nhưng lại được vốn truyền thống ưa chuộng, trong năm nay đã thành công thiết lập hợp tác với BlackRock, Franklin Templeton, Libre, định hướng tuân thủ quy định có thể giúp nó đón ánh bình minh trong chu kỳ RWA, BTCFI mới.

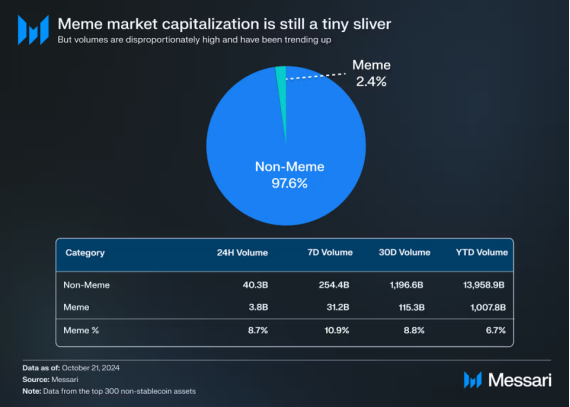

Xét về ứng dụng, MEME là động lực chính của thị trường năm nay. Về bản chất, sự trỗi dậy của MEME chính là biểu tượng cho sự thay đổi cấu trúc thị trường hiện tại: token VC không được chấp nhận, thanh khoản dư thừa không tìm thấy mục tiêu đầu tư, cuối cùng đổ dồn vào các mảng có tính công bằng và sinh lời mạnh hơn. Trong quá trình này, khái niệm MEME cũng không ngừng mở rộng, từ mục tiêu đầu cơ đơn thuần dần phát triển thành đại diện điển hình của tài chính văn hóa, "mọi thứ đều có thể trở thành MEME" đang xảy ra trong thực tế. Dù xét về vốn hóa thị trường, MEME chỉ chiếm chưa đến 3% trong top 300 tiền mã hóa (không tính stablecoin), nhưng khối lượng giao dịch liên tục chiếm 6-7% thị phần, gần đây từng vọt lên 11%, là lĩnh vực tập trung thanh khoản mạnh nhất. Theo dữ liệu CoinGecko, MEME chiếm 30,67% sự chú ý của nhà đầu tư trong năm nay, đứng đầu tất cả các lĩnh vực. Nơi nào có sự chú ý, nơi đó có tiền, thực tế đúng như vậy. Nhìn lại các dự án MEME năm nay: gọi vốn trước bán hàng, token người nổi tiếng, chiến tranh vườn thú, PolitFi và AI, mỗi cái đều là hiện tượng đình đám trong giới.

Trong bối cảnh này, cơ sở hạ tầng xung quanh MEME tiếp tục được củng cố. Nền tảng phát hành công bằng Pump.fun ra đời đúng lúc, không chỉ tái cấu trúc格局 MEME mà còn trở thành một trong những ứng dụng thành công và kiếm tiền nhất năm nay. Vào tháng 11, Pump.fun trở thành "giao thức Solana đầu tiên trong lịch sử đạt doanh thu hơn 100 triệu USD trong một tháng". Theo dữ liệu Dune, tính đến ngày 22 tháng 12, doanh thu tích lũy của pump.fun vượt 320 triệu USD, tổng số token đã triển khai khoảng 4,93 triệu.

Tuy nhiên, nền tảng kiếm tiền không đồng nghĩa nhà đầu tư nhỏ kiếm được tiền. Khi xác suất trở thành "chó vàng" (early buyer) chỉ một trên một trăm nghìn, và chỉ 3% người dùng trên Pump.fun có lợi nhuận vượt 1.000 USD, cộng thêm xu hướng tổ chức hóa MEME ngày càng rõ nét, từ góc nhìn người dùng, dù có vẻ công bằng đến đâu thì việc "cắt cổ" hay "bị cắt cổ" khó tránh khỏi. Có lẽ chính vì vậy, việc bổ sung yếu tố cơ bản cho MEME đã trở thành mô hình phát triển mới của các dự án, hầu hết các dự án chu kỳ dài tương đối như Desci và AIMEME đều áp dụng phương pháp này. Nhưng xét đến hiện tại, hiện tượng "nở rộ rồi biến mất" vẫn là chủ đạo, giá trị của "chạy nhanh mới sống sót" vẫn đang tăng lên.

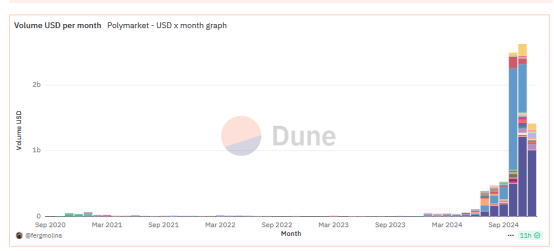

Chịu ảnh hưởng từ cuộc bầu cử Mỹ, một ứng dụng thần thánh khác nổi lên. Polymarket vượt qua tất cả các nền tảng cá cược hiện có, nổi tiếng nhờ độ chính xác cao trong thị trường dự đoán. Chỉ riêng tháng 10, lượng truy cập website Polymarket đạt 35 triệu lượt, gấp đôi các trang web cá cược phổ biến như FanDuel, khối lượng giao dịch hàng tháng cũng tăng vọt từ 40 triệu USD tháng 4 lên 2,5 tỷ USD. Lượng người dùng rộng rãi và nhu cầu thực tế rõ ràng tương đương ứng dụng giá trị xác định, không ngạc nhiên khi V神 khen ngợi không ngớt, điều duy nhất tiếc nuối là chưa chuyển đổi thành công quy mô lớn người dùng mã hóa. Tuy nhiên, thể loại kết hợp mới giữa truyền thông và cá cược chắc chắn đang từng bước tiến tới.

Khi thời gian tiến đến cuối năm, mô hình lớn (large model) đã chuyển từ công nghệ sang ứng dụng, rõ ràng đang thể hiện cục diện cạnh tranh khốc liệt, trong khi AI sau một năm lơ lửng trong các chủ đề nóng Web3, cuối cùng đã lội ngược dòng trở thành黑马 năm nay. MEME dẫn đầu gây bùng nổ, Truth Terminal mang theo các "chó vàng" GOAT, ACT, Fartcoin nhanh chóng xuất hiện, thần thoại nhân 100 tái hiện, mở màn cho cơn sốt ứng dụng nhỏ niche - AI Agent. Hiện tại, gần như tất cả các tổ chức chính thống đều lạc quan về AI Agent, cho rằng đây là lĩnh vực hiện tượng thứ hai kể từ Defi. Tuy nhiên đến nay, cơ sở hạ tầng lĩnh vực này vẫn chưa hoàn thiện, ứng dụng chủ yếu tập trung ở lớp bề mặt như MEME, Bot, sự kết hợp sâu giữa AI và blockchain còn ít. Nhưng mới cũng đồng nghĩa cơ hội, kiểu đầu cơ cyber vẫn cần chờ đợi thêm.

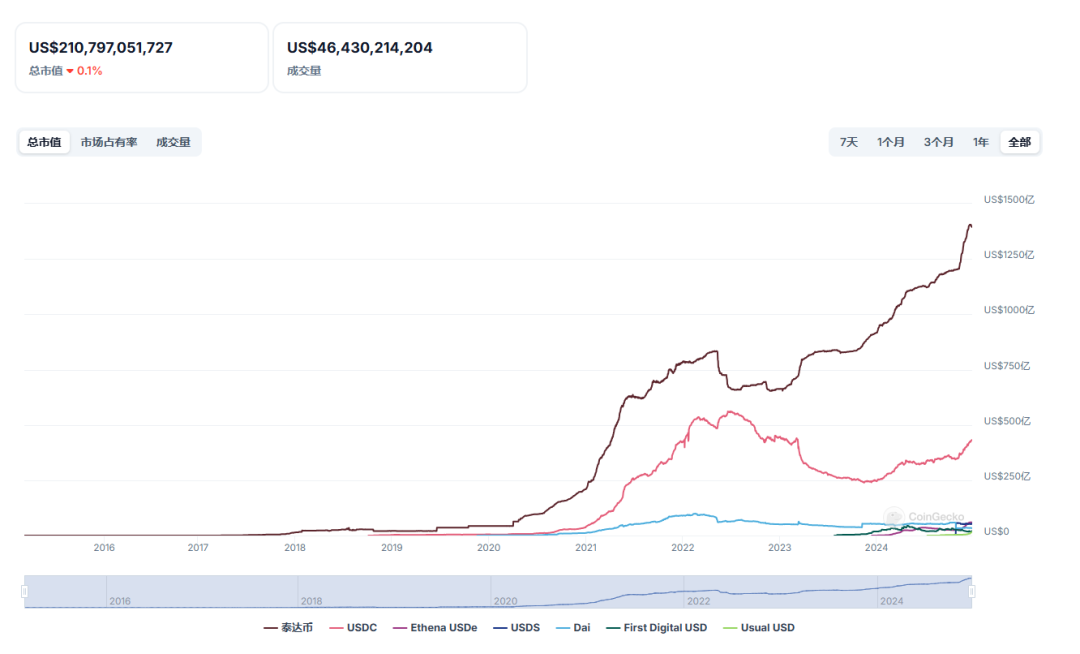

Mặt khác, xét về các tổ chức thúc đẩy đợt tăng giá này, PayFi – nối liền tài chính truyền thống và Web3 – hiển nhiên dẫn đầu. Stablecoin và RWA là đại diện điển hình. Stablecoin trong năm nay thực sự hé lộ tiềm năng ứng dụng quy mô lớn mà mọi người mong đợi, không chỉ tăng trưởng nhanh trong lĩnh vực mã hóa mà còn bắt đầu giành chỗ đứng trên thị trường thanh toán và kiều hối toàn cầu. Khu vực cận Sahara châu Phi, Mỹ Latinh và Đông Âu bắt đầu bỏ qua hệ thống ngân hàng truyền thống, trực tiếp sử dụng stablecoin để giao dịch và thanh toán, quy mô tăng hơn 40% so với cùng kỳ. Giá trị stablecoin đang lưu hành hiện vượt 210 tỷ USD, cao đáng kể so với vài tỷ USD năm 2020, trung bình hàng tháng có hơn 20 triệu địa chỉ giao dịch stablecoin trên blockchain công cộng, riêng nửa đầu năm 2024, giá trị thanh toán stablecoin đã vượt 2,6 nghìn tỷ USD. Xét về sản phẩm mới, Ethena là dự án stablecoin nổi bật nhất năm nay, đồng thời thúc đẩy mạnh mẽ xu hướng stablecoin sinh lời, cũng là động lực chính tạo doanh thu cho AAVE trong năm nay. Còn RWA, sau khi BlackRock công bố tham gia đã bùng cháy hoàn toàn, quy mô vốn hóa RWA – ba năm trước chưa đến 2 tỷ USD – nay đã mở rộng lên 14 tỷ USD, bao gồm các lĩnh vực như cho vay, bất động sản, stablecoin, trái phiếu.

Thực tế, sự phát triển của PayFi phù hợp với nhịp điệu thị trường, chính vì tăng trưởng nội bộ gặp瓶颈, thị trường tổ chức mainstream – với tư cách là thị trường tăng trưởng mới – đang ở giai đoạn khởi đầu chu kỳ mới, để tìm kiếm không gian tăng trưởng, PayFi mới bước vào giai đoạn then chốt hiện nay. Cần lưu ý, do kết nối với hệ thống tài chính truyền thống, lĩnh vực này cũng là phân nhánh Web3 được các cơ quan chính phủ ưa thích nhất, ví dụ như Hồng Kông Trung Quốc, đã liệt kê stablecoin và RWA vào lĩnh vực phát triển trọng điểm năm tới.

Tất nhiên, dù dường như mọi thứ đều tốt đẹp, nhưng không thể phủ nhận rằng dưới bối cảnh gần 2 năm siết chặt vĩ mô và chu kỳ suy thoái ngành, lĩnh vực mã hóa cũng trải qua bài kiểm tra áp lực cực kỳ khắc nghiệt. Ứng dụng đổi mới khó xuất hiện, tranh chấp nội bộ gia tăng, tái cấu trúc và sáp nhập diễn ra liên tục, thanh khoản suy yếu thúc đẩy phân hóa lộ trình ngành mã hóa, hình thành格局 dòng chảy tập trung vào Bitcoin, liên tục rút máu các loại tiền khác. Thị trường altcoin trong phần lớn thời gian năm nay đều ở "thời gian rác", câu nói "đợt tăng giá này không có altcoin" của Shen Yu bị chứng minh và bác bỏ điên cuồng, cho đến cuối năm mới phục hồi đáy dưới sự chú ý của Phố Wall, mùa altcoin chính thức mở màn. Xét đến hiện tại, phân hóa lộ trình trong ngắn hạn sẽ còn tiếp tục, thậm chí có xu hướng ngày càng gay gắt.

02 Dự báo 2025: Chu kỳ mới, ứng dụng mới, hướng đi mới

Chuyển tầm nhìn về hiện tại, tiếng chuông năm mới sắp vang lên, nhìn về 2025, khi chính phủ Trump mở ra kỷ nguyên mới cho mã hóa, các tổ chức vốn mạnh đang háo hức sẵn sàng. Tính đến nay, đã có hơn 15 tổ chức công bố dự báo thị trường cho năm tới.

Xét về dự báo giá, tất cả tổ chức đều bày tỏ lạc quan về giá trị Bitcoin, 150.000-200.000 USD là mức giá đỉnh mà 6 tổ chức cho rằng Bitcoin sẽ đạt được. Trong đó, VanEck, Dragonfly cho rằng giá sẽ đạt 150.000 USD vào năm tới, còn Presto Research, Bitwise, Bitcoin Suisse cho rằng sẽ đạt 200.000 USD, nếu xét trên cơ sở dự trữ chiến lược, Unstoppable Domains, Bitwise đưa ra giả thuyết 500.000 USD hoặc cao hơn. Đối với các loại tiền khác, VanEck, Bitwise và Presto Research đưa ra dự báo, cho rằng ETH sẽ dao động quanh mức 6.000-7.000 USD, Solana ở mức 500-750 USD, SUI cũng có thể tăng lên 10 USD, Presto và Forbes cho rằng vốn hóa thị trường mã hóa sẽ đạt 7,5-8 nghìn tỷ USD, Bitcoin Suisse cho biết vốn hóa thị trường altcoin sẽ tăng 5 lần.

Dự báo giá tự nhiên có cơ sở hỗ trợ, gần như tất cả tổ chức đều cho rằng nền kinh tế Mỹ năm tới sẽ đạt "hạ cánh mềm", môi trường vĩ mô cải thiện, quản lý mã hóa cũng sẽ nới lỏng theo, hơn 5 tổ chức bày tỏ quan điểm tích cực về dự trữ chiến lược Bitcoin, cho rằng ít nhất sẽ có một quốc gia chủ quyền và nhiều doanh nghiệp niêm yết đưa Bitcoin vào dự trữ, tất cả tổ chức đều cho rằng dòng vốn ETF tăng lên sẽ là sự thật khách quan.

Xét về lĩnh vực cụ thể, stablecoin, tài sản được token hóa và AI là những lĩnh vực được tổ chức chú ý nhất. Về stablecoin, VanEck cho rằng khối lượng thanh toán stablecoin sẽ đạt 300 tỷ USD vào năm tới, Bitwise cho biết dưới tác động của luật hóa nhanh, ứng dụng fintech gia tốc và thanh toán toàn cầu, quy mô stablecoin sẽ đạt 400 tỷ USD, Blockworks Mippo còn lạc quan hơn, đưa ra dự báo 450 tỷ USD. A16z cũng cho rằng doanh nghiệp sẽ ngày càng chấp nhận stablecoin như phương thức thanh toán, Coinbase cũng chỉ ra trong báo cáo rằng đợt áp dụng thực sự tiếp theo của tiền mã hóa (ứng dụng killer) có thể đến từ stablecoin và thanh toán.

Về tài sản được token hóa, A16z, VanEck, Coinbase, Bitwise, Bitcoin Suisse và Framework đều bày tỏ lạc quan về lĩnh vực này. Dự báo của A16z cho biết khi chi phí hạ tầng blockchain giảm, việc token hóa tài sản phi truyền thống sẽ trở thành nguồn thu mới, thúc đẩy thêm kinh tế phi tập trung. VanEck đưa ra con số cụ thể, cho rằng giá trị chứng khoán được token hóa vượt 50 tỷ USD, trùng khớp với dự báo của Bitwise. Messari kết hợp thực tế đưa ra kết luận khác biệt, cho rằng khi lãi suất giảm,国债 được token hóa dự kiến sẽ gặp khó khăn, nhưng vốn nhàn rỗi trên chuỗi có thể được ưa chuộng hơn, trọng tâm có thể chuyển từ tài sản tài chính truyền thống sang cơ hội trên chuỗi.

Về AI, A16z – đã đặt cược nặng vào lĩnh vực AI – duy trì quan điểm rất lạc quan về sự kết hợp AI và mã hóa, cho rằng khả năng đại lý tự chủ của AI sẽ tăng mạnh, trí tuệ nhân tạo có thể sở hữu ví riêng để thực hiện hành vi chủ thể, và chatbot tự chủ phi tập trung sẽ trở thành thực thể mạng giá trị cao đầu tiên thực sự tự chủ. Coinbase cũng bày tỏ sự công nhận, thẳng thắn chỉ ra đại lý AI được trang bị ví mã hóa sẽ là lĩnh vực đột phá hàng đầu. VanEck cho biết hoạt động trên chuỗi của AI Agent vượt 1 triệu, Robot Ventures cho rằng vốn hóa thị trường các token liên quan AI Agent sẽ tăng ít nhất 5 lần. Dragonfly dù đồng ý token sẽ tăng mạnh nhưng vẫn giữ quan điểm tương đối bảo thủ về ứng dụng thực tế, cho rằng ứng dụng giao thức底层 có thể còn hạn chế.

Bitwise, Defiprime chỉ ra các kịch bản sử dụng chính, bên trước cho rằng AI Agent sẽ dẫn dắt bùng nổ MEME, bên sau cho rằng DeFi mới là cảnh quan kết hợp sâu sắc. Messari đưa ra lộ trình cụ thể hơn, cho rằng sự kết hợp AI và mã hóa có ba hướng: thứ nhất là sòng bạc AI mới như Bittensor và Dynamic TAO, thứ hai là công nghệ blockchain sẽ được dùng trong lĩnh vực tinh chỉnh mô hình nhỏ và chuyên môn, thứ ba là sự kết hợp giữa AI Agent và MEME.

Ở các khía cạnh khác, các tổ chức có điểm chú ý khác nhau, ví dụ YBB cho rằng phục hưng DeFi sẽ là bản giao hưởng chính năm 2025, Robot Ventures cho rằng lĩnh vực ứng dụng chuỗi và L2 sẽ xuất hiện làn sóng tích hợp, Messari dự kiến gần như tất cả các giao thức hạ tầng sẽ áp dụng công nghệ ZK vào năm 2025, ngành DEPIN sẽ đạt doanh thu từ 8 chữ số đến dưới 9 chữ số vào năm 2025, VanEck và Bitcoin Suisse cho rằng NFT sẽ quay trở lại, v.v., do văn bản dài nên không liệt kê hết.

03 Kết luận: Nhà đầu tư đi về đâu?

Dù quan điểm hơi khác biệt, các lĩnh vực cụ thể cũng có sự chênh lệch, nhưng dễ thấy rằng tất cả tổ chức đều mang kỳ vọng lạc quan và tích cực cho năm tới, bất kể là tăng giá, mở rộng sinh thái hay áp dụng mainstream, đều dự kiến tiếp tục leo cao vào năm 2025.

Có thể dự đoán, chỉ xét về giá, giá các đồng tiền chính tăng lên là điều tất yếu, đặc biệt quý I năm tới sẽ là giai đoạn tập trung các lợi ích chính sách. Thị trường altcoin vẫn tiếp tục phân hóa, chịu ảnh hưởng từ ETF, các altcoin phù hợp định hướng tuân thủ quy định sẽ dễ dàng thu hút dòng vốn và duy trì câu chuyện, trong khi các loại tiền khác sẽ thu hẹp chậm lại, nếu thanh khoản vĩ mô căng thẳng, rủi ro altcoin sẽ ngày càng nổi bật.

Xét về ngành công nghiệp, các blockchain công cộng mạnh tuy vẫn chiếm ưu thế sinh thái nhưng sự tấn công từ các blockchain mới khó tránh khỏi. Khả năng thu hút giá trị và cách thức kể chuyện của Ethereum sẽ tiếp tục lan tỏa, nhưng điều tích cực là dòng vốn bên ngoài đổ vào có thể làm dịu phần nào. Ở cấp độ công nghệ, mở rộng quy mô và phổ cập abstract tài khoản sẽ trở thành đột phá quan trọng của Ethereum năm 2025. Solana vẫn còn động lực tăng trưởng dưới quyền lực vốn, nhưng sự phụ thuộc cao vào MEME tiềm ẩn khủng hoảng tiềm tàng, cuộc cạnh tranh với Base ngày càng gay gắt. Ngoài ra, dự kiến sẽ có thêm một loạt blockchain mới tham gia thị trường, ví dụ như Monad và Berachain.

Từ xây dựng hạ tầng sang phát triển ứng dụng là định hướng lớn cho sự phát triển ngành công nghiệp tương lai, ứng dụng cấp người tiêu dùng sẽ là trọng tâm ứng dụng những năm tới, chuỗi ứng dụng và abstract chuỗi có thể trở thành cách xây dựng DAPP chủ đạo. Xét về lĩnh vực, phục hưng DeFi đã thành đồng thuận, nhưng hiện tại vẫn chỉ chiếu vào AAVE, còn trọng tâm tập trung là赛道 thanh toán, Hyperliquid và Ethena vẫn đáng chú ý đặc biệt.

Cơn sốt đầu cơ MEME trong ngắn hạn khả năng vẫn tiếp tục, nhưng nhịp độ sẽ rõ rệt chậm lại, đặc biệt dưới ảnh hưởng của mùa altcoin, tuy nhiên các hướng trọng điểm như Politifi còn câu chuyện dài hơn để phát triển. Dù vậy, cơ sở hạ tầng xung quanh MEME vẫn có tiềm năng hoàn thiện, trải nghiệm người dùng được tối ưu, giảm门槛 sử dụng và xu hướng tổ chức hóa MEME là điều tất yếu. Cần lưu ý, các phương thức phát hành token mới luôn có khả năng gây chấn động làn sóng mới bất cứ lúc nào.

Do thị trường tăng trưởng đến từ các tổ chức, các lĩnh vực được tổ chức quan tâm dự kiến sẽ phát triển nhanh, stablecoin, AI, RWA, DePin sẽ tiếp tục là các câu chuyện trọng điểm vòng tới. Ngoài ra, trong bối cảnh thanh khoản căng thẳng, bất kỳ công cụ hoặc giao thức thanh khoản trên chuỗi nào có thể tăng đòn bẩy đều có khả năng được ưa chuộng.

Chu kỳ mới sắp đến, và với tư cách nhà đầu tư, loại bỏ cũ, đón nhận mới, phát hiện chu kỳ, thuận theo chu kỳ, nghiên cứu sâu và tham gia tích cực, mới là lựa chọn duy nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News