Bộ mặt mới của huy động vốn tiền mã hóa 2024: Ngoài cơ sở hạ tầng, DePIN và ứng dụng tiêu dùng trở thành hiện tượng bất ngờ

Tuyển chọn TechFlowTuyển chọn TechFlow

Bộ mặt mới của huy động vốn tiền mã hóa 2024: Ngoài cơ sở hạ tầng, DePIN và ứng dụng tiêu dùng trở thành hiện tượng bất ngờ

Giá thị trường thường có mối tương quan nhất định với việc triển khai vốn đầu tư mạo hiểm.

Tác giả: Tiffany Monteverde

Biên dịch: TechFlow

Hơn hai năm qua, tôi luôn nỗ lực hỗ trợ các quỹ đầu tư mạo hiểm (VC) tìm kiếm các thương vụ chất lượng cao, đồng thời giúp các startup huy động vốn. Từ đầu năm 2023, tôi bắt đầu hệ thống hóa dữ liệu về các quỹ VC và các đợt gây vốn của startup. Ban đầu, đây chỉ là một công cụ quản lý cá nhân, tôi không phân tích sâu vì việc tương tác trực tiếp với các startup và quỹ VC đã cho tôi cái nhìn trực quan về thị trường.

Tuy nhiên, sau khi xem xét hơn 1.000 startup trong năm 2024, tôi đã thu thập được lượng lớn dữ liệu có giá trị. Nhờ tính năng biểu đồ mới trên Notion, tôi có thể trực quan hóa dữ liệu này và nhìn lại xu hướng thị trường trong năm.

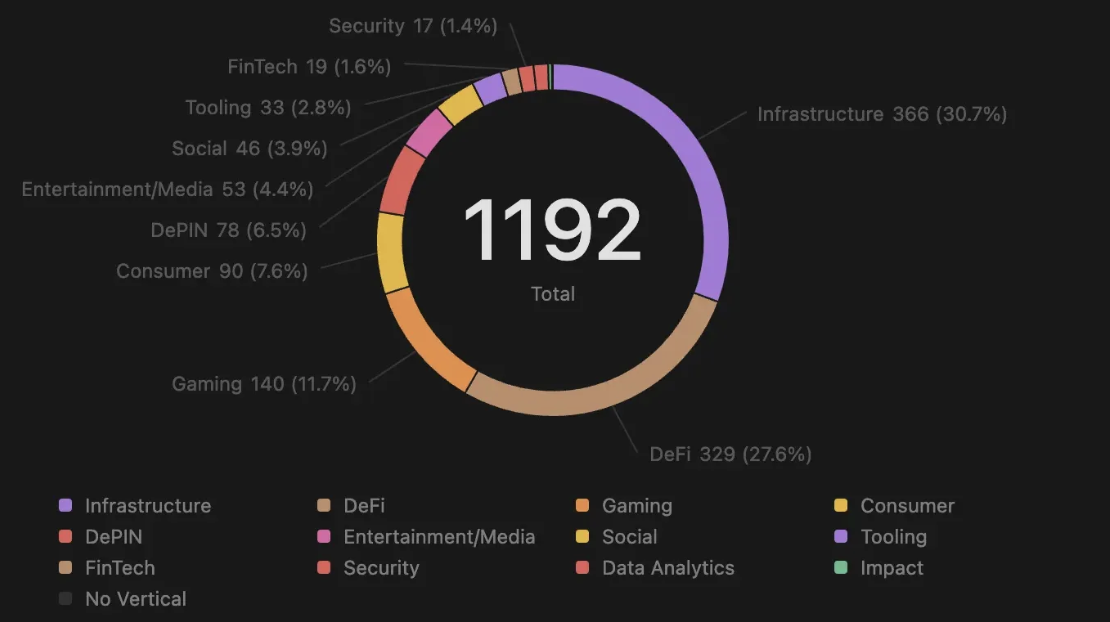

Các lĩnh vực nổi bật

Trong tất cả các thương vụ được xem xét, cơ sở hạ tầng (Infrastructure) vẫn là lĩnh vực gây vốn hấp dẫn nhất, tiếp theo là tài chính phi tập trung (DeFi). So với năm 2023, mức độ quan tâm đến phân tích dữ liệu và công cụ (Data Analytics and Tooling) giảm rõ rệt, trong khi DePIN (mạng cơ sở hạ tầng vật lý phi tập trung), trò chơi (Gaming) và ứng dụng dành cho người dùng lại ghi nhận sự tăng trưởng mạnh trong năm nay.

Sự thay đổi này chủ yếu bị thúc đẩy bởi tâm lý thị trường. Khi thị trường phục hồi và hoạt động trên chuỗi gia tăng, các ứng dụng hướng tới người dùng thường thu hút được nhiều sự chú ý hơn.

Bên cạnh đó, cần lưu ý rằng chi phí khởi nghiệp giữa các lĩnh vực khác nhau có sự chênh lệch đáng kể. Ví dụ, các dự án về cơ sở hạ tầng và DeFi thường yêu cầu nguồn vốn lớn hơn, bao gồm chi phí phát triển công nghệ, tạo thanh khoản ban đầu, cũng như marketing và mở rộng kinh doanh. Đặc biệt trước sự kiện phát hành token (TGE), còn cần thêm chi phí để kích thích sự quan tâm của thị trường và xây dựng cộng đồng vững chắc.

Cần nhấn mạnh rằng không phải mọi startup đều phù hợp với hình thức gây vốn từ VC (xem thêm tại đây). Ngày nay, cùng với sự hoàn thiện của các công cụ nền tảng, các startup có thể dễ dàng ra mắt sản phẩm mẫu, thử nghiệm và tối ưu thông qua các vòng lặp cải tiến. Phương pháp này đặc biệt phổ biến trong các mini app trên Telegram (sẽ đề cập chi tiết sau).

Các phân nhánh hàng đầu

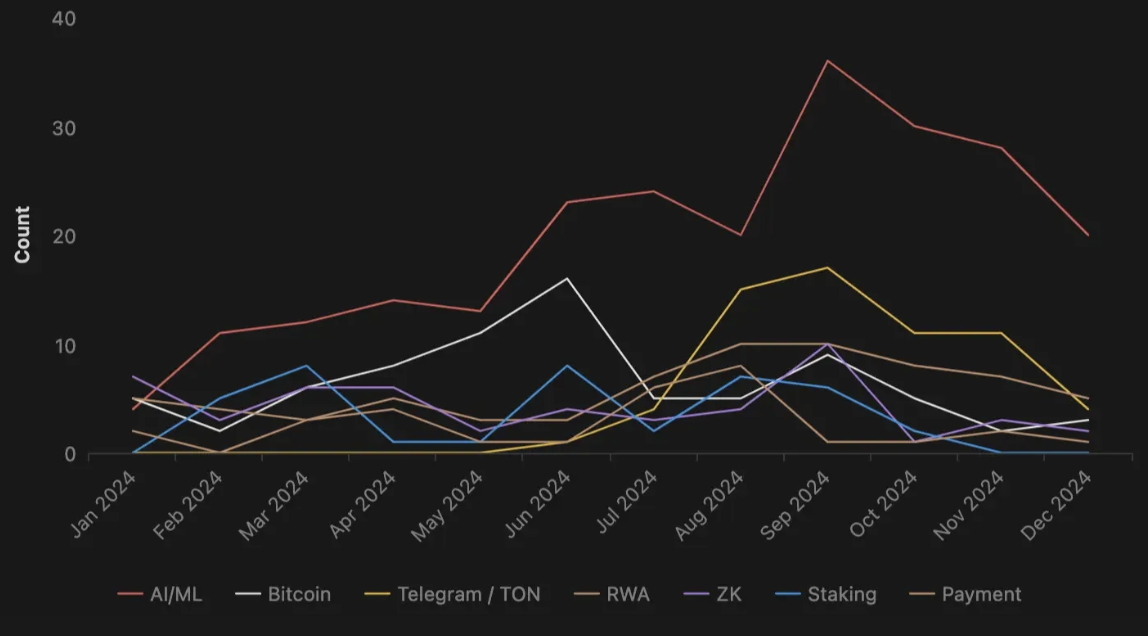

Dưới tác động của đà tăng giá BTC trong quý I, trọng tâm đầu tư vẫn tập trung vào lĩnh vực cơ sở hạ tầng, đồng thời hệ sinh thái Bitcoin (Bitcoin Ecosystem) cũng thu hút sự chú ý ngày càng tăng. Nhu cầu gia tăng đối với các trường hợp sử dụng cụ thể (như Staking, thanh khoản liên chuỗi...) khiến số lượng startup trong lĩnh vực này tăng mạnh vào quý II. Xu hướng này phản ánh hiệu ứng lan tỏa từ dòng vốn VC.

Đáng chú ý, giá thị trường (ví dụ BTC) thường có mối tương quan nhất định với việc triển khai vốn VC, điều này lại ảnh hưởng đến số lượng và định giá gây vốn của các startup (sẽ phân tích sâu hơn ở phần sau).

Các mô hình lặp lại

Trong những lĩnh vực cụ thể, sự gia tăng dòng thương vụ luôn gắn chặt với định hướng triển khai vốn VC — một mô hình xuất hiện lặp đi lặp lại. Ví dụ, số lượng thương vụ trên hệ sinh thái Telegram/TON tăng mạnh trong quý III, điều này liên quan trực tiếp đến thông báo đầu tư của Pantera vào tháng 5. Hiện nay, Telegram đã trở thành nền tảng phổ biến để khởi chạy nhanh dự án, kiểm tra nhu cầu người dùng và xây dựng tương tác cộng đồng.

Một lĩnh vực liên tục thu hút sự chú ý là điểm giao thoa giữa tiền mã hóa và AI. Số lượng thương vụ trong lĩnh vực AI/ML tiếp tục tăng, ngay cả trong năm 2023, các startup trong lĩnh vực này đã thành công trong việc thu hút cả VC lẫn người dùng (bao gồm cả người dùng crypto và phi crypto) với sự phát triển nhanh chóng của AI.

Một xu hướng đáng chú ý khác là mặc dù thị trường tương đối yên ắng từ quý II đến quý III, nhưng số lượng thương vụ lại tăng mạnh vào tháng 9. Nguyên nhân chủ yếu đến từ kỳ vọng thị trường tăng giá sẽ diễn ra vào cuối năm 2024 hoặc đầu năm 2025, khiến nhiều dự án muốn tận dụng kỳ vọng này để ra mắt token vào thời điểm tối ưu.

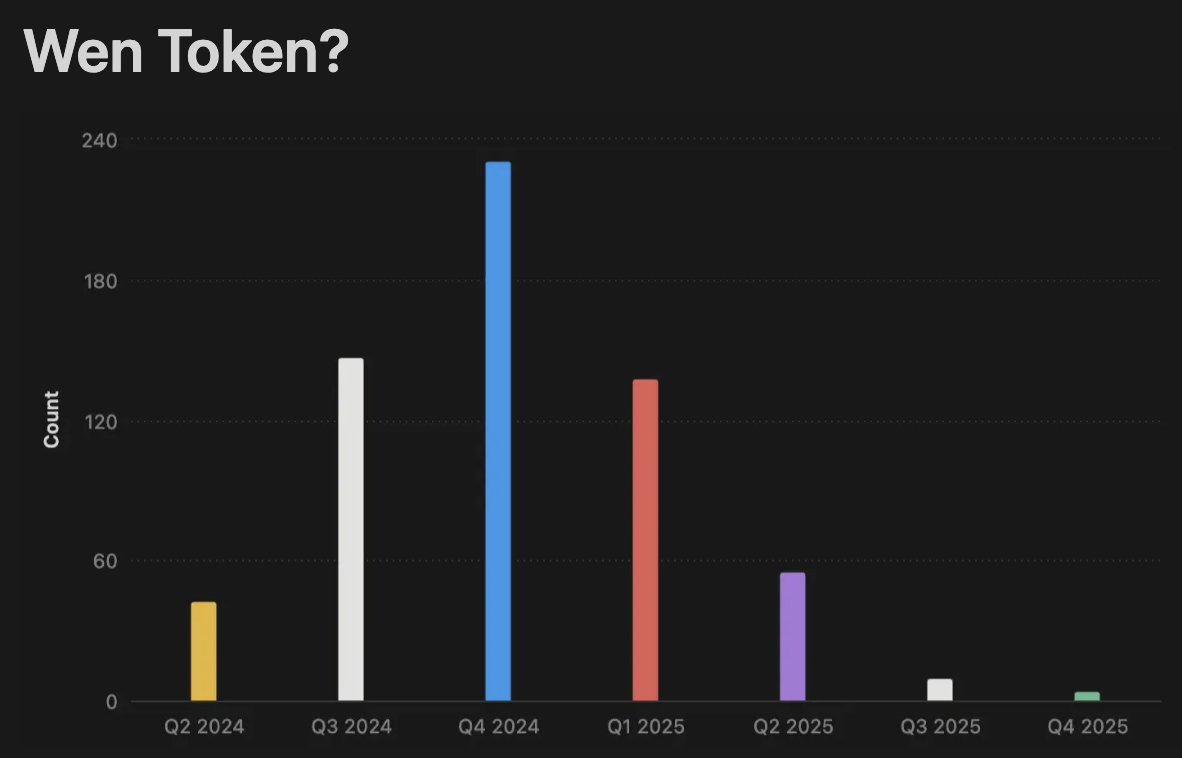

“Khi nào thì phát hành token?”

Dưới ảnh hưởng của kỳ vọng thị trường tăng giá, quý IV/2024 trở thành thời điểm phổ biến nhất để các dự án phát hành token, tiếp theo là quý III/2024 và quý I/2025.

Việc ra mắt thành công một token đòi hỏi chi phí cao, bao gồm thu hút sự quan tâm của cộng đồng, tạo tiếng vang qua các chiến dịch marketing, thiết lập quan hệ đối tác mạnh mẽ, cũng như hợp tác với các nhà tạo lập thị trường và cung cấp thanh khoản. Do đó, nhiều startup mở vòng gây vốn riêng tư/bán trước (private/pre-sale) và vòng gọi vốn từ KOL trước TGE để đảm bảo đủ ngân sách.

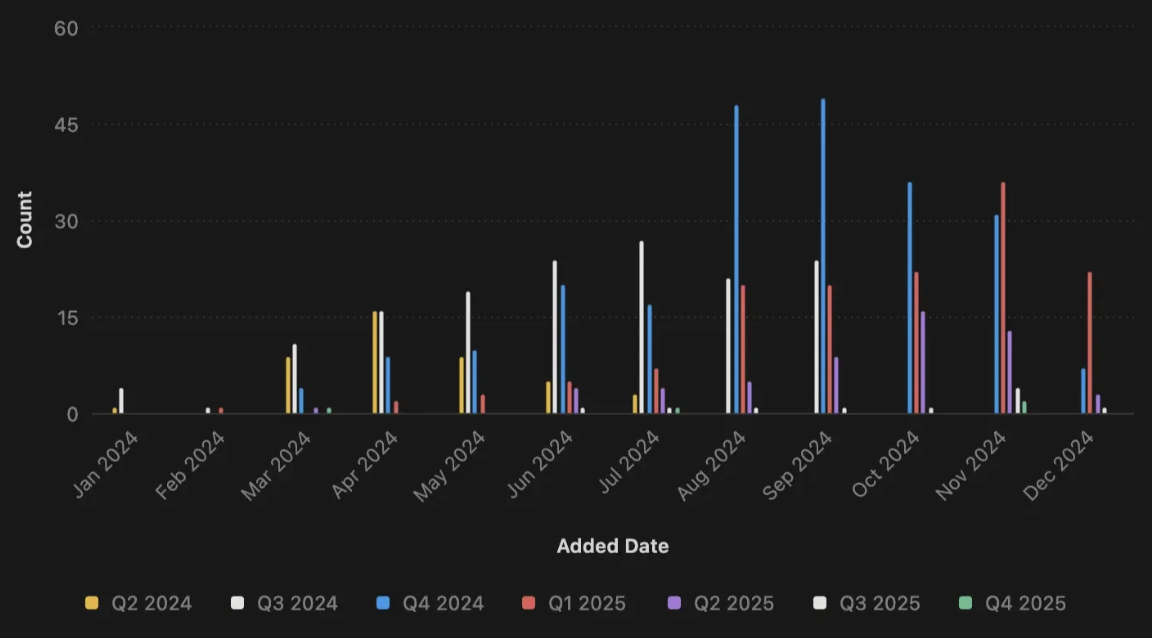

Xem xét lịch trình gây vốn trước TGE, đa số startup bắt đầu vòng gây vốn sớm hơn một quý để đảm bảo đạt mục tiêu gây vốn đúng hạn. Tuy nhiên, dữ liệu quý III và IV năm 2024 cho thấy nhiều dự án có kế hoạch TGE trùng với thời điểm mở gây vốn. Điều này có thể do một số startup chưa kịp huy động đủ vốn, buộc phải dời ngày TGE để đảm bảo mọi chuẩn bị đầy đủ.

Theo kinh nghiệm của tôi từ năm 2022, mặc dù việc triển khai vốn VC có tăng lên, nhưng sự phục hồi chung diễn ra chậm, mức tăng từ 2023 đến 2024 không đáng kể. Điều này cũng thể hiện qua so sánh giữa ngày tham gia thương vụ và ngày TGE dự kiến — nhiều startup đã phải hoãn TGE do khó khăn trong gây vốn.

Thay đổi về định giá

Sau khi phân tích dữ liệu về khối lượng thương vụ, cũng như thay đổi trong lĩnh vực liên quan đến triển khai vốn VC và xu hướng TGE, có thể thấy định giá trung bình của các vòng gây vốn trong năm có xu hướng giảm dần.

Định giá trung bình thường liên quan đến giai đoạn gây vốn (như vòng hạt giống, vòng riêng tư, vòng bán trước...), phản ánh mức độ trưởng thành của dự án và lịch sử gây vốn trước đó.

Trong bộ dữ liệu của tôi, 45% dự án đang trong giai đoạn gây vốn hạt giống, 32% ở giai đoạn riêng tư/bán trước, 18% ở giai đoạn tiền hạt giống, phần còn lại thuộc các vòng OTC, A và B.

Những lý do chính dẫn đến định giá giảm:

-

Triển khai vốn VC và ý chí đầu tư

Việc triển khai vốn VC trong năm 2024 không tăng đáng kể so với năm 2023 (có thể tham khảo báo cáo của Galaxy), đồng thời có mối liên hệ chặt chẽ với biến động giá thị trường (đặc biệt là BTC). Điều này khiến nhiều startup gặp khó khăn hơn trong việc gây vốn và hoàn thành mục tiêu tài chính.

-

Phản ứng của nhà đầu tư cá nhân với đợt phát hành token công khai

Tâm lý thị trường ảm đạm, kết hợp với xu hướng định giá pha loãng toàn phần (FDV) cao trong các đợt phát hành token trước đây, làm suy giảm nhiệt huyết của các nhà đầu tư nhỏ lẻ. Nhiều người cảm thấy các quỹ VC được mua token với giá chiết khấu, trong khi họ phải mua ở mức định giá cao, dẫn đến kỳ vọng lợi nhuận thấp. Đa số các dự án phát hành token sớm trong năm nay đều không duy trì được FDV lúc phát hành, giá token phổ biến giảm.

Để khôi phục niềm tin của nhà đầu tư cá nhân, nhiều startup chọn mức định giá thấp hơn khi gây vốn, nhằm tránh giá quá cao tại thời điểm TGE, từ đó đảm bảo động lực thị trường bền vững hơn.

Kết luận

Mặc dù dữ liệu và mô hình quá khứ không thể dự đoán chính xác tương lai, nhưng việc hiểu rõ động lực giữa thị trường, các quỹ VC và startup, cũng như tác động qua lại giữa chúng, vẫn mang ý nghĩa to lớn.

Trong ngành công nghiệp đầy bất định này, điều duy nhất chắc chắn là: thế giới tiền mã hóa luôn tiềm ẩn những điều bất ngờ — vùng "miền Tây hoang dã" này luôn sẵn sàng mang đến những biến chuyển ngoài dự liệu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News