Phân tích sâu về hiện trạng chưa hoàn hảo và tương lai tươi sáng của DePIN

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu về hiện trạng chưa hoàn hảo và tương lai tươi sáng của DePIN

Báo cáo này đi sâu vào khái niệm, hiện trạng, thách thức và tương lai của DePIN (Mạng cơ sở hạ tầng vật lý phi tập trung).

Bài viết này được TechFlow tổng hợp từ Compound, do Knower và Smac đồng tác giả

Ngày phát hành: 12 tháng 9 năm 2024

Khoảng 50.000 chữ | Thời gian đọc khoảng 20 phút

Thư ký giả

Tại sao báo cáo nghiên cứu này đáng để đọc?

-

DePIN (Mạng hạ tầng vật lý phi tập trung) khám phá cách sử dụng công nghệ phi tập trung để xây dựng và quản lý các cơ sở hạ tầng vật lý trong thế giới thực, có thể làm thay đổi nhiều ngành công nghiệp truyền thống. Hiểu rõ DePIN là điều thiết yếu để nắm bắt tương lai của Web3.

-

Báo cáo này hệ thống hóa DePIN thành sáu hạng mục con, bao gồm viễn thông, năng lượng, điện toán, AI phi tập trung, dữ liệu và dịch vụ, vạch ra bản đồ sinh thái toàn diện. Mỗi lĩnh vực đều có số liệu vận hành thực tế từ các dự án hàng đầu, tiết lộ quy mô, tăng trưởng người dùng và mô hình kinh doanh.

-

Báo cáo không chỉ ca ngợi triển vọng tươi sáng của DePIN mà còn nêu bật rõ ràng những thách thức nghiêm trọng hiện tại, đặc biệt là "hiện trạng chưa hoàn hảo", như tính bền vững của mô hình kinh tế token, rào cản cạnh tranh với các gã khổng lồ tập trung, và ảnh hưởng tiềm tàng của các công nghệ tương lai (như 6G, điện toán photon, huấn luyện phân tán). Góc nhìn cân bằng này giúp người đọc đánh giá lĩnh vực một cách lý trí hơn.

Để giúp mọi người nhanh chóng nắm bắt trọng tâm bài viết, chúng tôi đã tóm tắt báo cáo này.

Ngoài ra, DePINone Labs đã dịch toàn văn và tổ chức lại, đồng thời làm nổi bật nội dung chính, thuận tiện cho việc lưu trữ và chia sẻ.

Nội dung chính TL; DR

Báo cáo đi sâu vào khái niệm, hiện trạng, thách thức và tương lai của DePIN (Mạng hạ tầng vật lý phi tập trung).

DePIN nhằm tái cấu trúc cách xây dựng, vận hành và thương mại hóa hạ tầng vật lý truyền thống thông qua blockchain và động lực khuyến khích phi tập trung, đạt được hiệu quả sử dụng tài nguyên cao hơn, minh bạch và quyền sở hữu linh hoạt. Báo cáo chỉ ra rằng sự đột phá thực sự nằm ở việc giải quyết các điểm đau về chi phí cao, hiệu suất thấp của mô hình tập trung, chứ không phải đơn thuần là "phi tập trung hóa".

Báo cáo chia lĩnh vực DePIN thành sáu hạng mục:

-

Viễn thông & Kết nối: Từ DeWi đến kết nối không dây cố định, WiFi công cộng, phân tích kỹ lưỡng các đường đi công nghệ và định vị thị trường của các dự án như Helium, Karrier, Really, Andrena, Althea, Dabba, WiCrypt.

-

Năng lượng: Năng lượng phân tán (DER), nhà máy điện ảo (VPP) và nền tảng tài trợ trên chuỗi, bao gồm các mô hình kinh doanh và thách thức quy định của các giao thức như Daylight, SCRFUL, Plural Energy, Glow, StarPower, Power Ledger.

-

Điện toán, Lưu trữ & Băng thông: Khám phá các thị trường điện toán phi tập trung như Akash, Fluence, IONet, Hyperbolic, Render, Livepeer, cũng như các mạng lưu trữ như Jackal, Arweave, Filecoin về hiệu suất và khác biệt.

-

AI phi tập trung: Liệt kê các dự án như Prime Intellect, Bittensor, Gensyn, Prodia, Ritual, Grass, phân tích triển vọng kết hợp đào tạo phi tập trung, xác thực và lớp dữ liệu.

-

Thu thập & Quản lý dữ liệu: Nhấn mạnh giá trị thị trường và thách thức thương mại hóa của việc phân phối nội dung, lập bản đồ, định vị và dữ liệu khí hậu/thời tiết.

-

Dịch vụ: Trình bày các trường hợp sử dụng sáng tạo như Dimo, PuffPaw, Heale, Silencio, Blackbird, Shaga, sử dụng động lực mã hóa để thúc đẩy hành vi trong thế giới thực.

Mặc dù DePIN thể hiện tiềm năng to lớn và được coi là một trong những hướng đầu tư có giá trị bền vững dài hạn nhất trong lĩnh vực mã hóa, nó vẫn đang ở giai đoạn sơ khai và đối mặt với nhiều thách thức thực tế "chưa hoàn hảo" như vấn đề mô hình kinh tế token, nhu cầu thực tế và việc áp dụng, mất cân bằng cung-cầu, cạnh tranh và quy định.

Dù thách thức chồng chất, báo cáo vẫn giữ thái độ lạc quan ("tương lai tươi sáng") đối với DePIN, tin rằng tiềm năng dài hạn của nó là rất lớn.

Chìa khóa cho sự phát triển trong tương lai nằm ở việc giải quyết tính bền vững của nền kinh tế token, tập trung thực sự vào giải quyết các vấn đề có ý nghĩa trong thế giới thực, và có thể tìm ra bước đột phá trong các lĩnh vực đổi mới như giám sát môi trường, dữ liệu sinh học, chia sẻ dữ liệu cá nhân (như dữ liệu âm thanh sinh học, eDNA, dữ liệu giấc ngủ/mơ được đề cập trong báo cáo), chỉ đường cho đổi mới tiếp theo.

— — Dưới đây là nội dung gốc của báo cáo — —

Tìm hiểu sâu về lĩnh vực hạ tầng vật lý phi tập trung mới nổi.

Hiện tại, mọi người trong ngành mã hóa đều đã quen thuộc với khái niệm Mạng hạ tầng vật lý phi tập trung (Decentralized Physical Infrastructure Networks - DePIN). Chúng đại diện cho một sự chuyển đổi tiềm năng trong cách xây dựng, duy trì và thương mại hóa các cơ sở hạ tầng then chốt. Cốt lõi của DePIN là sử dụng blockchain và các mạng lưới phi tập trung để tạo ra, quản lý và mở rộng cơ sở hạ tầng vật lý mà không cần bất kỳ thực thể tập trung nào. Cách tiếp cận này mở ra một kỷ nguyên mới về tăng trưởng và quyền sở hữu mở, minh bạch, do cộng đồng dẫn dắt, đồng thời điều phối động lực cho tất cả các bên tham gia.

Mặc dù những lý tưởng này rất quan trọng, nhưng để loại mạng lưới phi tập trung này phát huy hết tiềm năng thực sự, họ cần xây dựng sản phẩm hấp dẫn và giải quyết các vấn đề có ý nghĩa. Ý nghĩa thực sự của DePIN nằm ở khả năng tiềm tàng của nó trong việc làm đảo lộn các mô hình truyền thống vốn bị ách tắc bởi chi phí cao và hiệu suất thấp. Chúng ta đều quá quen thuộc với các tổ chức tập trung chậm đổi mới, thường mang đặc điểm độc quyền hoặc độc quyền nhóm. DePIN có thể làm đảo lộn điều này. Kết quả cuối cùng nên là cơ sở hạ tầng có tính đàn hồi và thích nghi tốt hơn, có thể phản ứng nhanh chóng với nhu cầu và tiến bộ công nghệ thay đổi liên tục.

Mặc dù chúng tôi không muốn xây dựng bản đồ thị trường vì điều đó thường quá lỗi thời đối với giai đoạn đầu tư của chúng tôi tại Compound, trong trường hợp này, chúng tôi thấy rằng nhiều nghiên cứu hiện có đã làm cho tình trạng của lĩnh vực dọc này trở nên quá phức tạp. Đối với chúng tôi, ở cấp độ cao nhất, chúng tôi xem DePIN qua sáu hạng mục con khác nhau (nhấp vào từng hạng mục để đến phần tương ứng):

-

Telecom & Connectivity Viễn thông và Kết nối

-

Energy Năng lượng

-

Compute, Storage & Bandwidth Điện toán, Lưu trữ và Băng thông

-

Decentralized AI AI Phi tập trung

-

Data Capture & Management Thu thập & Quản lý dữ liệu

-

Services Dịch vụ

Một trong những lời chỉ trích phổ biến nhất đối với tiền mã hóa là tiếng nói kêu gọi thêm các "trường hợp sử dụng thực tế".

Thẳng thắn mà nói, đây là một lập luận cũ kỹ và thiếu hiểu biết, nhưng dù sao thì nó có lẽ sẽ tồn tại mãi. Đặc biệt là ở phương Tây —— nơi người ta đã coi các trường hợp sử dụng tiền mã hóa là điều hiển nhiên —— chúng ta đều sẽ được lợi khi có các ví dụ dễ hiểu hơn để thể hiện tiềm năng của công nghệ này. Trên phương diện này, DePIN thể hiện giá trị độc đáo —— nó gần như là ví dụ tiêu biểu nhất về hiệu quả thực tế trong thế giới thực do cơ chế khuyến khích mã hóa tạo ra, cho phép cá nhân xây dựng và tham gia vào các mạng lưới vật lý trước đây là điều không thể. Phần lớn các dự án mã hóa hiện nay hoàn toàn phụ thuộc vào sự thành công của phần mềm, trong khi DePIN nhấn mạnh vào các cơ sở hạ tầng vật lý, có thể chạm vào và cảm nhận được. Kể chuyện và kể chuyện là một phần thiết yếu của mỗi làn sóng công nghệ, cho dù chúng ta có thích hay không, toàn bộ ngành mã hóa đều cần kể câu chuyện DePIN một cách hiệu quả hơn.

Mặc dù có một vài nhà lãnh đạo ngành (ví dụ như Helium, Hivemapper và Livepeer), nhưng khi DePIN trưởng thành, vẫn còn nhiều câu hỏi chưa được giải đáp. Giá trị cốt lõi của nó là làm đảo lộn mô hình cung cấp và vận hành cơ sở hạ tầng truyền thống. Bằng cách triển khai các biện pháp khuyến khích mã hóa, DePIN có thể đạt được:

-

Hiệu quả sử dụng tài nguyên cao hơn

-

Minh bạch cao hơn

-

Phi tập trung hóa việc xây dựng và sở hữu cơ sở hạ tầng

-

Ít điểm thất bại đơn lẻ hơn

-

Hiệu quả cao hơn

Về lý thuyết, tất cả những điều này sẽ tạo ra cơ sở hạ tầng thế giới thực có tính đàn hồi hơn.

Chúng tôi cho rằng một giá trị cốt lõi khác của DePIN là khả năng của nó trong việc làm đảo lộn hoàn toàn các mô hình kinh doanh hiện tại thông qua các mô hình kinh tế mã hóa. Mặc dù luôn có những người hoài nghi sẽ nhìn vào một số dự án DePIN một cách mỉa mai và coi chúng là những doanh nghiệp có mô hình yếu kém cần sự khuyến khích bằng token nhân tạo. Tuy nhiên, báo cáo này sẽ nhấn mạnh rằng trong một số trường hợp, việc đưa blockchain vào thực sự cải thiện đáng kể mô hình hiện tại, hoặc trong một số trường hợp, giới thiệu một mô hình hoàn toàn mới.

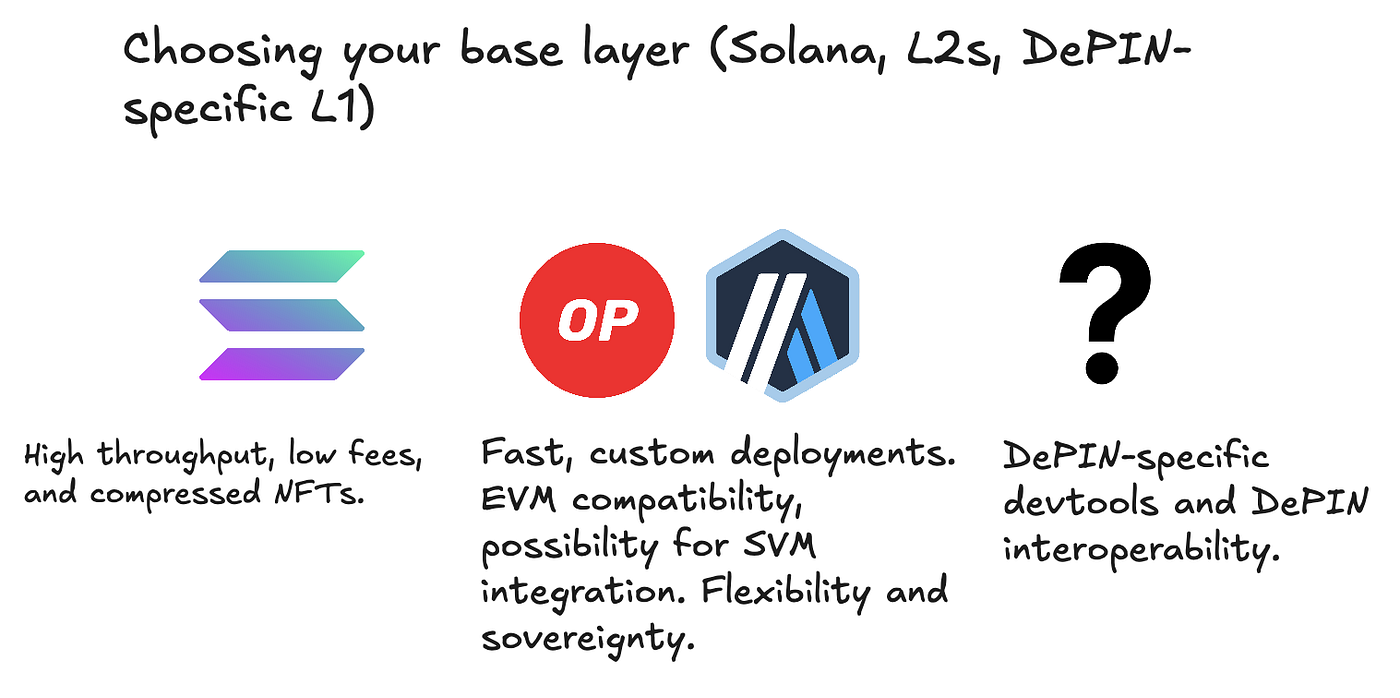

Mặc dù chúng tôi có quan điểm riêng về điều này, nhưng chúng tôi bỏ qua câu hỏi lớn vẫn còn bỏ ngỏ là nên xây dựng các mạng lưới này ở đâu lâu dài: Solana đã trở thành tâm điểm của hệ sinh thái DePIN, tuy nhiên, bất kể chọn giao thức cơ sở nào, đều phải đối mặt với những đánh đổi.

Cũng giống như mọi loại mạng lưới, sự phát triển của DePIN cần tập trung vào hai chiều cốt lõi: phía cầu và phía cung. Có thể nói, việc xác minh phía cầu (gần như) luôn khó khăn hơn. Giải thích trực quan nhất là: mô hình khuyến khích token tự nhiên dễ dàng ánh xạ sang phía cung hơn. Nếu bạn đã sở hữu ô tô hoặc sức mạnh điện toán GPU dư thừa, thì việc lắp đặt camera hành trình hoặc cung cấp tài nguyên điện toán nhàn rỗi gần như không tốn thêm chi phí nào. Không có ma sát nào ở đây.

Nhưng khi nói đến nhu cầu, sản phẩm hoặc nền tảng phải mang lại giá trị thực sự cho người dùng trả tiền. Nếu không, nhu cầu sẽ không bao giờ hình thành, hoặc chỉ trở thành vốn đầu cơ. Hãy lấy một vài ví dụ thực tế, phía cầu của Helium Mobile là người dùng tìm kiếm gói cước mạng di động tốt hơn. Bên cung của Hivemapper là những cá nhân đóng góp dữ liệu bản đồ độ chính xác cao để nhận token. Điều quan trọng là, cả hai trường hợp này đều rất dễ hiểu.

Khi thảo luận về mối quan hệ cung-cầu, phải đi sâu vào yếu tố cốt lõi hỗ trợ mọi hoạt động DePIN: cơ chế khuyến khích token.

Bạn không thể thảo luận về vấn đề cung-cầu nếu không mở rộng phần cốt lõi hỗ trợ mọi hoạt động DePIN này: khuyến khích token. Một báo cáo mùa hè này, 1kx đã phân tích chi tiết cấu trúc chi phí của nhiều dự án DePIN và đánh giá tính bền vững của các hệ thống này. Kết luận chính là: Việc khớp phần thưởng với chi phí vận hành và tăng trưởng nhu cầu là khó khăn, chứ đừng nói đến việc xây dựng một mô hình chung cho từng dự án DePIN. Tổng quát hóa là không thể, đặc biệt là trong một lĩnh vực dọc đa dạng như vậy với nền kinh tế thế giới thực. Sự phức tạp của các thị trường mà các mạng lưới này đang cố gắng tái cấu trúc khiến chúng vừa thú vị vừa đầy thách thức.

Mặc dù có một số khác biệt giữa các mô hình dự án, nhưng trong hầu hết các trường hợp, cấu trúc chi phí của các dự án DePIN đến từ: a) xác định chi phí tham gia của các nhà vận hành nút; b) xác định hiệu suất vận hành của các nút mạng; c) kiểm tra sự khác biệt giữa các cơ chế kế toán của dự án.

Báo cáo này chắc chắn đáng để đọc, nhưng có một hàm ý quan trọng: bạn không thể khái quát hóa kinh tế học token, và không thể đưa ra giả định về một dự án dựa trên việc một dự án khác không duy trì đúng khuyến khích token. Quan trọng hơn, không thể phủ nhận toàn bộ lĩnh vực DePIN chỉ dựa trên kinh tế học token. Đặc biệt là so với DeFi, cho đến nay vẫn chưa có mô hình kinh tế token nào vừa thưởng cho người dùng mới vừa khuyến khích vốn hiện tại một cách bền vững. Việc giảm chi phí đầu tư vốn (CapEx) do mô hình DePIN truyền thống mang lại, không chỉ làm cho việc khởi động mạng lưới và vận hành doanh nghiệp trở nên thuận tiện hơn, mà còn tạo ra lợi thế cạnh tranh trong cách xây dựng hệ thống so với mô hình truyền thống (chúng tôi sẽ đi sâu vào điều này trong toàn bộ báo cáo).

Chúng tôi cho rằng, một điểm then chốt thường bị bỏ qua, là ý nghĩa thực sự của hiệu ứng mạng.

Chúng ta thường gọi các hệ thống này là mạng lưới, đôi khi thậm chí lẫn lộn chúng với nguyên tắc hiệu ứng mạng. Trong trường hợp lý tưởng, mạng DePIN sẽ khởi động một bên (thường là phía cung) trước, sau đó phía cầu bắt đầu tăng trưởng, từ đó thu hút thêm nguồn lực phía cung, tạo thành vòng xoáy tích cực với giá trị mở rộng theo cấp số nhân. Nhưng chỉ tồn tại thị trường hai bên không đồng nghĩa với việc có hiệu ứng mạng.

Vậy, liệu các doanh nghiệp hiện tại có những thuộc tính cụ thể nào khiến DePIN trở thành một mô hình đột phá hấp dẫn? Chúng tôi cho rằng, khi ít nhất một trong các điều kiện sau được thỏa mãn, mô hình DePIN sẽ thể hiện ưu thế độc đáo:

-

Chi phí hoặc thủ tục mở rộng cơ sở hạ tầng của nhà cung cấp duy nhất rất cao

-

Tồn tại cơ hội cải thiện hiệu quả khớp nối cung-cầu

-

Có thể tận dụng tài sản nhàn rỗi để đạt được trạng thái chi phí thấp hơn một cách nhanh chóng

Để giúp bạn dễ hiểu cấu trúc báo cáo, chúng tôi sẽ chia theo sáu hạng mục đã nêu trước đó. Mỗi phần sẽ bao gồm các khái niệm hoặc vấn đề cốt lõi, các giải pháp của các đội hiện tại, cũng như quan điểm của chúng tôi về tính bền vững của ngành và các vấn đề còn tồn tại. Nếu bạn muốn tìm hiểu suy nghĩ nội bộ của chúng tôi, phần cuối báo cáo thảo luận về một số ý tưởng đổi mới DePIN mà chúng tôi mong muốn hợp tác xây dựng.

Telecom & Connectivity Viễn thông và Kết nối

Ngành viễn thông hiện đại chủ yếu phát triển vào những năm 1990, khi công nghệ có dây nhanh chóng bị thay thế bằng công nghệ không dây. Điện thoại di động, mạng máy tính không dây và internet không dây vừa mới bước vào lĩnh vực bán lẻ rộng rãi. Ngày nay, ngành viễn thông có quy mô lớn và phức tạp, quản lý mọi thứ từ vệ tinh đến phân phối có dây, nhà khai thác không dây đến các cơ sở hạ tầng truyền thông nhạy cảm.

Mọi người đều quen thuộc với một số công ty lớn nhất trong lĩnh vực này: AT&T, China Mobile, Comcast, Deutsche Telekom và Verizon. Về quy mô, ngành viễn thông không dây truyền thống tạo ra doanh thu toàn cầu hàng năm vượt quá 1.5 nghìn tỷ USD trong ba lĩnh vực chính (di động, băng thông rộng cố định và WiFi). Hãy phân biệt nhanh ba lĩnh vực này:

-

Ngành viễn thông di động xây dựng và duy trì việc liên kết con người; mỗi lần bạn gọi điện thoại, bạn đang sử dụng cơ sở hạ tầng di động.

-

Ngành băng thông rộng cố định cung cấp dịch vụ internet tốc độ cao cho hộ gia đình và doanh nghiệp thông qua kết nối cố định (thường là cáp, sợi quang, DSL hoặc vệ tinh), và cung cấp kết nối dữ liệu ổn định, nhanh hơn và trong một số trường hợp thậm chí không giới hạn dữ liệu.

-

Ngành WiFi quản lý giao thức kết nối được sử dụng rộng rãi nhất, cho phép mọi người truy cập internet và giao tiếp với nhau.

Khoảng hai năm trước, đội EV3 đã chia sẻ một bài đăng, chi tiết về tình trạng hiện tại của các công ty viễn thông hiện có.

"Với 265 tỷ USD tài sản vật chất sinh lời (bao gồm thiết bị vô tuyến, trạm phát sóng, tháp, v.v.), các công ty viễn thông tạo ra 315 tỷ USD doanh thu dịch vụ hàng năm. Nói cách khác, vòng quay tài sản sinh lời là 1,2 lần. Khá tốt!"

Nhưng các công ty này cần hàng chục ngàn nhân viên và tài nguyên trị giá hàng tỷ đô la để tiếp tục quản lý cơ sở hạ tầng ngày càng tăng này. Chúng tôi khuyến khích bạn đọc toàn bộ bài đăng này, vì nó đi sâu hơn nữa vào việc các công ty này nộp thuế, cập nhật cơ sở hạ tầng, quản lý giấy phép và cuối cùng duy trì hoạt động như thế nào. Đây là một mô hình khó kiểm soát và không bền vững.

Gần đây, Citrini Research đã tiết lộ một số vấn đề cấp bách mà các gã khổng lồ viễn thông hiện tại đang phải đối mặt. Họ đi sâu vào tình hình tài chính của nhiều công ty như vậy và vẽ nên một bức tranh đáng lo ngại: dự báo quá lạc quan (do đại dịch) khiến nhiều doanh nghiệp tích tụ lượng hàng tồn kho lớn khó triển khai. Cụ thể, điều này bao gồm lượng cáp quang lớn tích tụ trên bảng cân đối kế toán sau cơn sốt kết nối cáp quang đến hộ gia đình (FTTH). Vấn đề là lượng hàng tồn kho này không tiêu thụ được ở đâu. Citrini tiếp tục chỉ ra rằng nhu cầu đã chuyển từ kết nối cá nhân sang "mở rộng truy cập bằng cách chia sẻ khuôn viên và mạng khu vực đô thị để triển khai hàng tồn kho và hỗ trợ sự bùng nổ của các công nghệ mới".

Các công ty viễn thông sẽ không thể nhanh chóng tung ra nguồn cung mới, trong khi nhu cầu tăng trưởng đã đạt đến mức độ khó bắt kịp —— DePIN có thể lấp đầy khoảng trống cung cấp này. Điều này tạo ra một cơ hội độc đáo cho các dự án viễn thông phi tập trung, cho phép mở rộng quy mô mạng lưới nhanh hơn các nhà khai thác hiện tại, đồng thời đáp ứng nhu cầu ngày càng tăng về cơ sở hạ tầng có dây và không dây. Citrini đặc biệt chỉ ra nhu cầu về mạng cáp quang và điểm truy cập WiFi, mặc dù việc triển khai các nút cáp quang phi tập trung chưa được khám phá sâu, nhưng việc triển khai điểm truy cập WiFi hiện nay là khả thi và đang được thực hiện.

Chúng tôi đã đề cập đến ba trụ cột của công nghệ không dây, bây giờ hãy đi sâu hơn vào từng trụ cột và so sánh mô hình phi tập trung của chúng với ngành viễn thông hiện tại.

Mobile Wireless Di động không dây

Di động không dây có lẽ là lĩnh vực con nổi tiếng nhất trong viễn thông phi tập trung (DeWi), trong bối cảnh này, nó đề cập đến các mạng lưới phi tập trung cung cấp kết nối di động (tức là 4G và 5G) thông qua mạng lưới các nút phân tán. Ngày nay, ngành di động không dây truyền thống dựa vào mạng lưới các tháp phát sóng cung cấp phạm vi phủ sóng cho các khu vực địa lý cụ thể. Mỗi tháp sử dụng tần số vô tuyến để giao tiếp với các thiết bị di động và kết nối với mạng lưới rộng hơn thông qua cơ sở hạ tầng backhaul (tức là cáp quang). Lõi mạng xử lý tất cả các hoạt động chuyển mạch, định tuyến và dịch vụ dữ liệu —— một nhà cung cấp tập trung kết nối các tháp phát sóng với internet và các mạng khác.

Chúng tôi biết rằng việc xây dựng cơ sở hạ tầng là tốn kém về vốn, và việc triển khai 5G đòi hỏi mạng lưới dày đặc hơn, đặc biệt là ở các khu vực đô thị, cần nhiều tháp hơn. Các vùng nông thôn và xa xôi thường thiếu phạm vi phủ sóng vì số lượng người dùng tiềm năng ít, tỷ suất hoàn vốn thấp, điều này khiến việc mở rộng phạm vi phủ sóng đến các khu vực này trở thành một thách thức.

Mặc dù chi phí xây dựng cơ sở hạ tầng thực tế cao, nhưng điều này cũng kéo theo nhu cầu bảo trì liên tục. Ngoài sửa chữa, cập nhật phần mềm và nâng cấp để hỗ trợ công nghệ mới (ví dụ như 5G), ở các khu vực mật độ cao, vấn đề nghẽn mạng có thể làm giảm chất lượng dịch vụ, đòi hỏi thêm đầu tư liên tục vào tối ưu hóa mạng và nâng cấp dung lượng. Nhân tiện, đây là vấn đề mà các nhà khai thác này đáng lẽ phải dự đoán trước.

Mặc dù chi phí xây dựng cơ sở hạ tầng thực tế cao, nhưng điều này cũng kéo theo nhu cầu bảo trì liên tục. Ngoài sửa chữa, cập nhật phần mềm và nâng cấp để hỗ trợ công nghệ mới (ví dụ như 5G), ở các khu vực mật độ cao, vấn đề nghẽn mạng có thể làm giảm chất lượng dịch vụ, đòi hỏi thêm đầu tư liên tục vào tối ưu hóa mạng và nâng cấp dung lượng. Nhân tiện, đây là vấn đề mà các nhà khai thác này đáng lẽ phải dự đoán trước.

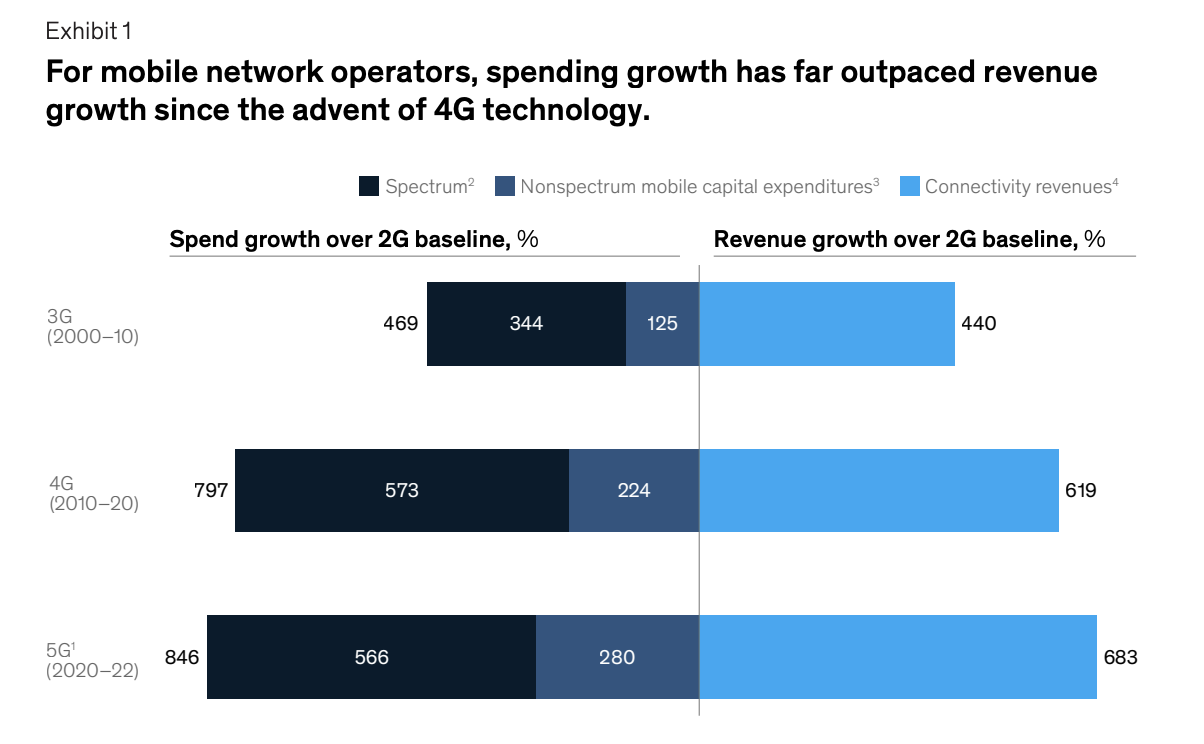

Triển vọng thị trường dựa trên dữ liệu và tiềm năng tăng trưởng vô hạn đã khiến chi phí phổ tần tăng từ 25-30 tỷ USD trong thời đại 2G lên 100 tỷ USD trong thời đại 3G. Chi phí vốn tăng lên, để tăng cường cơ sở hạ tầng cốt lõi và mở rộng mạng di động đến hơn một nửa dân số toàn cầu vào năm 2010. Mặc dù 3G đã mang lại sự tăng trưởng nhanh chóng về số lượng người dùng, nhưng chi phí tăng lên bắt đầu vượt quá tốc độ tăng trưởng doanh thu. Mặc dù BlackBerry là thiết bị tiêu biểu của thời đại 3G, nhưng iPhone rõ ràng là thiết bị định hình và thống trị thời đại 4G.

Hai công nghệ này (4G và iPhone) đã đưa internet đến các thiết bị cầm tay, việc sử dụng dữ liệu tăng từ dưới 50 megabyte (MB) mỗi tháng cho mỗi điện thoại vào năm 2010 lên tới 4 gigabyte (GB) vào cuối thời đại 4G. Vấn đề là, mặc dù doanh thu dữ liệu tăng, nhưng nó không đủ để bù đắp cho sự sụt giảm mạnh mẽ về doanh thu dịch vụ thoại và tin nhắn truyền thống (giảm khoảng 35% mỗi năm chỉ trong giai đoạn 2010–2015). Hơn nữa, các nhà khai thác buộc phải chi hơn 1,6 nghìn tỷ USD cho phổ tần, nâng cấp mạng cốt lõi và mở rộng cơ sở hạ tầng để đáp ứng nhu cầu không ngừng về dung lượng và phạm vi phủ sóng.

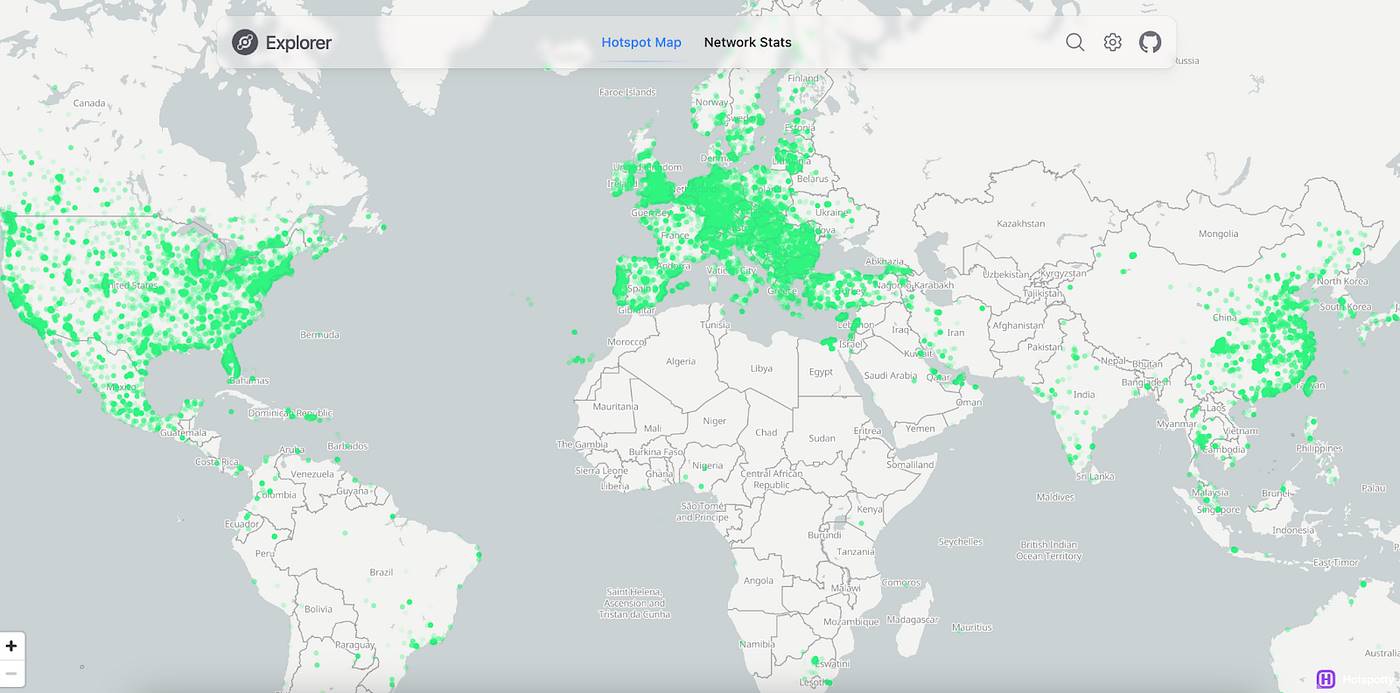

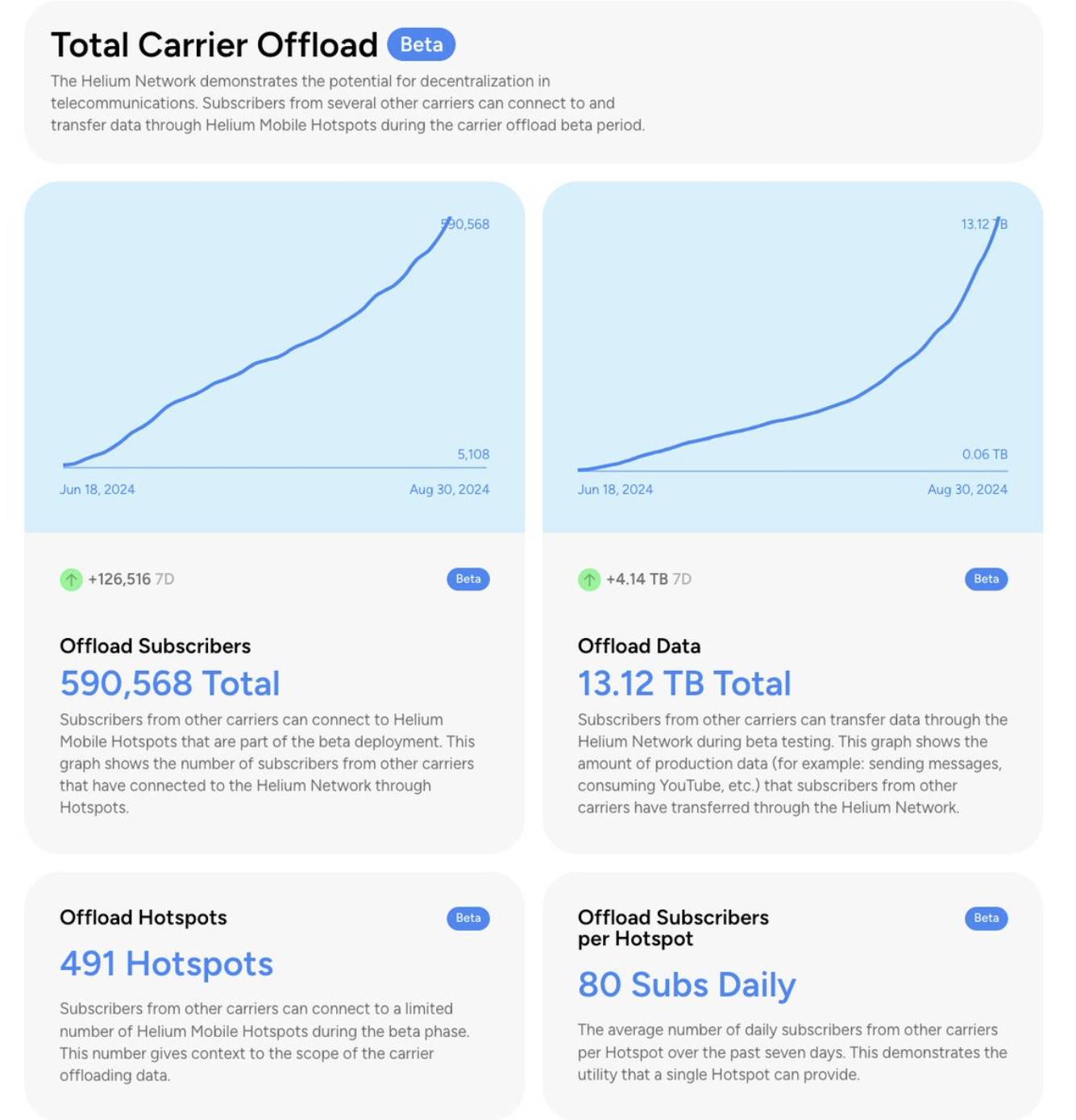

Lĩnh vực viễn thông phi tập trung thường được liên kết với Helium. Theo chúng tôi, điều này là đúng. Helium được thành lập hơn mười năm trước, ban đầu có tầm nhìn là tạo ra một mạng lưới không dây phi tập trung cho Internet of Things (IoT). Mục tiêu là xây dựng một mạng lưới toàn cầu cho phép các thiết bị tiết kiệm năng lượng kết nối không dây với internet, từ đó thực hiện nhiều ứng dụng. Mặc dù mạng lưới đang phát triển, nhưng thị trường IoT bản thân nó cho thấy những hạn chế về quy mô và tiềm năng kinh tế. Đáp lại, Helium mở rộng sang lĩnh vực viễn thông di động, tận dụng cơ sở hạ tầng hiện có, đồng thời nhắm đến thị trường có lợi nhuận cao hơn và yêu cầu dữ liệu nhiều hơn. Cuối cùng, Helium tuyên bố ra mắt Helium Mobile, một sáng kiến mới nhằm xây dựng mạng di động phi tập trung —— rõ ràng phù hợp với tầm nhìn rộng lớn hơn của Helium về việc tạo ra hệ sinh thái mạng không dây phi tập trung. Ngày nay, mạng lưới Helium có hơn 1 triệu điểm nóng, với hơn 108.000 người dùng trên mạng di động của mình.

Nền tảng IoT của Helium tập trung vào việc kết nối các thiết bị tiêu thụ năng lượng thấp, phạm vi hẹp, để hỗ trợ các mạng chuyên biệt như thành phố thông minh hoặc giám sát môi trường. Nền tảng này được hỗ trợ bởi giao thức LoRaWAN (Low Power Wide Area Network), được thiết kế để kết nối các thiết bị chạy bằng pin này với internet trong các mạng khu vực, quốc gia hoặc toàn cầu. Tiêu chuẩn LoRaWAN thường dành cho giao tiếp hai chiều, cho phép hai hoặc nhiều bên giao tiếp (gửi và nhận) theo cả hai hướng.

Mạng IoT bao gồm các thiết bị như xe cộ và đồ gia dụng, được kết nối trong mạng thông qua cảm biến và phần mềm, cho phép chúng giao tiếp, quản lý và lưu trữ dữ liệu. Nền tảng IoT của Helium được hình thành xung quanh một ý tưởng như vậy: các ứng dụng trên thế giới sẽ cần phạm vi phủ sóng rộng và tốc độ dữ liệu thấp. Mặc dù cá nhân có thể khởi động điểm nóng ở bất cứ đâu trên thế giới với chi phí tương đối thấp, nhưng hầu hết các thiết bị chỉ cần gửi dữ liệu một cách ngẫu nhiên, điều này khiến việc vận hành cơ sở hạ tầng truyền thống trở nên kém hiệu quả về mặt vốn.

Bằng cách kết hợp LoRaWAN với mạng lưới phi tập trung mà Helium xây dựng, giờ đây có thể giảm chi phí đầu tư và mở rộng phạm vi phủ sóng của mạng. Helium đã phê duyệt hơn 16 loại điểm nóng khác nhau để vận hành, mỗi loại khá phải chăng.

Helium Mobile được tạo ra như một giải pháp thay thế cho các nhà cung cấp dịch vụ truyền thống. Ban đầu, đội ngũ tạo ra một mạng di động phi tập trung có thể cùng tồn tại với mạng di động truyền thống, giới thiệu mô hình nhà khai thác mạng di động ảo (MVNO), Helium có thể cung cấp phạm vi phủ sóng liền mạch thông qua hợp tác với các nhà khai thác hiện tại, đồng thời tận dụng mạng lưới của mình để cung cấp thêm dung lượng và chi phí thấp hơn. Cách tiếp cận lai này cho phép Helium cung cấp dịch vụ di động cạnh tranh trong khi mở rộng mạng lưới phi tập trung của mình. Helium Mobile tương thích với cơ sở hạ tầng 5G hiện tại, cung cấp nền tảng chi phí thấp cho điện thoại thông minh, máy tính bảng và các thiết bị di động khác cần kết nối tốc độ cao.

Verizon và AT&T đều có hơn 110 triệu người dùng, gói cá nhân trung bình mỗi tháng từ 60–90 USD, gói gia đình từ 100–160 USD. Trong khi đó, Helium Mobile cung cấp gói không giới hạn 20 USD/tháng. Làm thế nào mà điều này có thể xảy ra?

Điều này là nhờ vào một trong những lợi thế cốt lõi của DePIN (mạng hạ tầng vật lý phi tập trung) —— giảm chi phí đầu tư vốn một cách đáng kể. Các công ty viễn thông truyền thống cần tự xây dựng tất cả cơ sở hạ tầng và duy trì liên tục. Ngược lại, các nhà khai thác này chuyển một phần chi phí sang khách hàng dưới dạng phí hàng tháng cao hơn. Bằng cách giới thiệu động lực khuyến khích token, các đội như Helium có thể giải quyết vấn đề khởi động, đồng thời chuyển chi phí đầu tư vốn sang mạng lưới các nhà quản lý điểm nóng của họ.

Chúng tôi đã chỉ ra trong phần mở đầu của báo cáo này rằng cuối cùng các đội DePIN này cần cung cấp sản phẩm và dịch vụ có nhu cầu thực sự. Trong trường hợp Helium, chúng tôi thấy họ đã đạt được tiến triển ý nghĩa với các nhà khai thác di động lớn nhất thế giới. Hợp tác gần đây với Telefonica đã mở rộng phạm vi phủ sóng của Telefonica và cho phép dỡ tải dữ liệu di động sang mạng Helium.

Cụ thể về việc dỡ tải, một số tính toán sơ bộ cho thấy chỉ từ việc dỡ tải di động có thể mang lại doanh thu đáng kể. Giả sử người dùng di động tiêu thụ khoảng 17 gigabyte dữ liệu mỗi tháng, và dịch vụ dỡ tải của nhà khai thác Helium nhận được khoảng 5% lượng sử dụng dữ liệu từ các nhà khai thác lớn, điều này sẽ mang lại doanh thu hơn 50 triệu USD. Rõ ràng có rất nhiều giả định ở đây, nhưng chúng tôi đang ở giai đoạn sớm của các giao thức này, và doanh thu này có thể tăng đáng kể nếu tỷ lệ chuyển đổi khách hàng hoặc tỷ lệ dỡ tải cao hơn.

Helium là minh chứng tuyệt vời cho sức mạnh của việc mở rộng quy mô mạng lưới phi tập trung. Mười năm trước, một dự án như vậy là không thể. Bitcoin lúc đó còn rất nhỏ, rất khó để mọi người lắp đặt máy đào bitcoin tại nhà, chứ đừng nói đến việc lắp đặt điểm nóng cho một ngành công nghiệp rất mới mẻ trong lĩnh vực mã hóa. Thành công hiện tại và tương lai của Helium là tín hiệu tích cực thuần túy cho toàn bộ lĩnh vực, miễn là họ có thể đạt được sức hấp dẫn thị trường so với các đối thủ cạnh tranh truyền thống.

Tiếp theo, Helium sẽ tập trung vào việc mở rộng phạm vi phủ sóng và có khả năng độc đáo để tăng trưởng ở những khu vực mà họ thường xuyên thấy phạm vi phủ sóng chuyển sang T-Mobile. Đây là một lợi ích tinh tế khác của mô hình token —— khi Helium thu thập dữ liệu về các khu vực thường xuyên bị mất kết nối phổ biến nhất, họ có thể cung cấp động lực cho những người gần các khu vực đó nhất, nhanh chóng nhắm mục tiêu vào các khu vực mật độ cao nhưng chưa được phủ sóng.

Lĩnh vực di động DePIN còn có các công ty khác đang phát triển các giải pháp sáng tạo riêng: Karrier One và Really là hai ví dụ.

Karrier One tự nhận là mạng 5G phi tập trung đầu tiên trên thế giới đạt tiêu chuẩn nhà khai thác, kết hợp cơ sở hạ tầng viễn thông truyền thống với công nghệ blockchain. Phương pháp của Karrier rất giống với Helium, cá nhân trong mạng lưới có thể thiết lập các nút —— tương tự như thiết bị vô tuyến di động PC-400 và PC-400i của Blinq Network (chạy trên Sui).

Phần cứng của Karrier rất giống với Helium, nhưng phần mềm và chiến lược GTM (Go-To-Market) của họ khác biệt. Helium hy vọng có thể phủ sóng toàn bộ thế giới càng nhiều càng tốt, trong khi Karrier ban đầu tập trung vào các khu vực bị phục vụ kém hoặc xa xôi. Phần mềm của họ có thể sử dụng số điện thoại gắn với thẻ SIM của điện thoại di động để gửi và nhận thanh toán, vượt qua hệ thống ngân hàng.

Theo cách nói của chính họ, Karrier có thể tạo ra "”một số điện thoại ảo cho tất cả thông báo web3, thanh toán, đăng nhập, quyền hạn và nhiều hơn nữa”", gọi là KarrierKNS. Điều này có thể khiến Karrier phù hợp hơn với các cộng đồng hoặc khu vực không có cơ sở hạ tầng ngân hàng vững chắc, trong khi Helium có thể phù hợp hơn với cá nhân ở các khu vực phát triển hơn muốn giảm chi phí gói cước điện thoại.

Mô hình kiến trúc mạng của Karrier bao gồm các nút cơ sở, nút cổng và nút vận hành. Các nút cơ sở quản lý xác thực và duy trì blockchain, các nút cổng xử lý truy cập không dây cho người dùng cuối, các nút vận hành cung cấp các mô-đun viễn thông truyền thống. Tất cả đều chạy trên các hợp đồng thông minh Sui, được quản lý bởi quy trình xem xét nội bộ của Karrier One DAO (KONE DAO). Việc sử dụng công nghệ blockchain của họ xoay quanh các nguyên tắc sau:

-

Hợp đồng thông minh thay thế cho quyền lực và quy trình quan liêu

-

Blockchain trao quyền cho người dùng về dữ liệu của họ và quyền riêng tư, đồng thời duy trì tính minh bạch

-

Kinh tế học token của mạng Karrier One mở đường cho sự thành công chung giữa các bên tham gia mạng lưới

So với Helium, Karrier rõ ràng vẫn còn ở giai đoạn đầu, nhưng có thể có hơn một giao thức DeWi đạt được thành công. Có thể có bao nhiêu cái thì còn phải chờ xem, mặc dù chúng tôi thường xuyên thấy các MVNO (nhà khai thác mạng di động ảo) trong ngành viễn thông truyền thống được mua bán với định giá khoảng một tỷ USD. Ngành viễn thông rõ ràng cũng tồn tại một mức độ độc quyền nhóm nhất định, như Verizon và AT&T. Điểm mà Karrier có thể thành công là cung cấp dịch vụ ngân hàng cho những người không có tài khoản thông qua chương trình KarrierKNS, trong khi Helium dần chiếm lĩnh thị phần viễn thông truyền thống. Một lưu ý liên quan ở đây là Karrier nhấn mạnh khả năng thích nghi trong tương lai của mạng lưới, để chứa đựng 5G, điện toán biên và các tiến bộ công nghệ tiếp theo. Thực tế điều này có nghĩa là gì về năng lực công nghệ nằm ngoài phạm vi của báo cáo này, nhưng có thể nói đây là một vị trí thú vị khi các công ty viễn thông truyền thống thận trọng với đầu tư 6G.

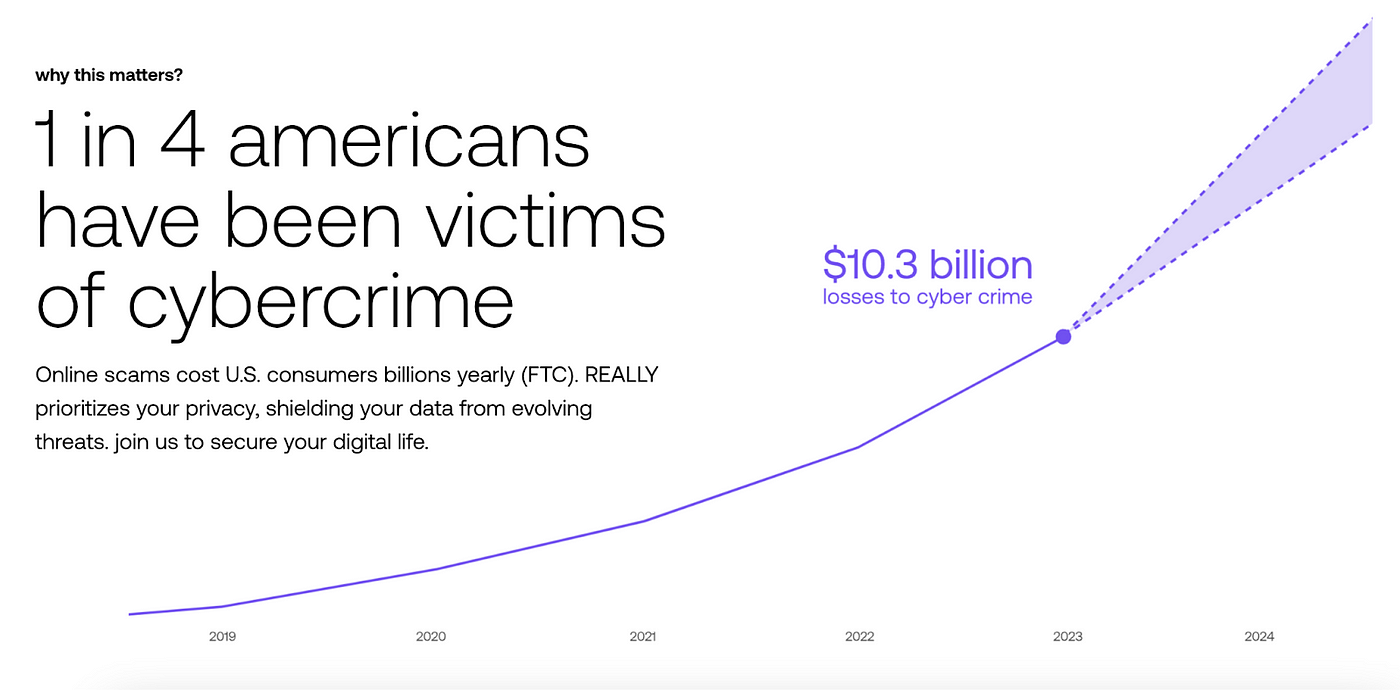

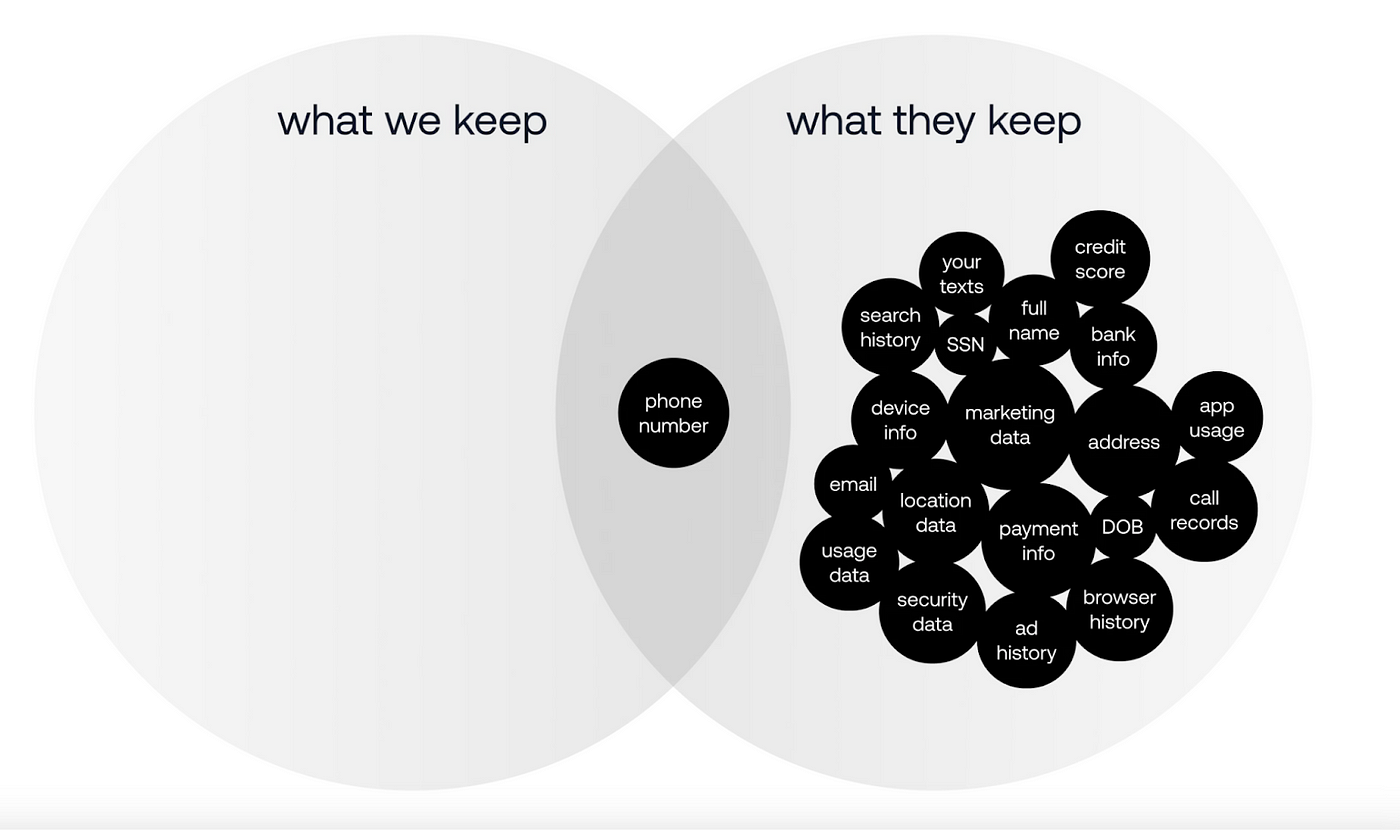

Really là nhà khai thác di động riêng tư mã hóa hoàn toàn đầu tiên trên thế giới, người dùng tham gia xây dựng mạng lưới bằng cách triển khai các thiết bị vô tuyến nhỏ trên toàn cầu. Cốt lõi của dự án là đảm bảo tính riêng tư của tất cả dữ liệu truyền tải mạng —— người dùng gói cước điện thoại truyền thống không thực sự sở hữu dữ liệu của mình, điều này khiến Really trở thành tiên phong trong các dự án viễn thông lấy người dùng làm trung tâm.

Dữ liệu được cung cấp bởi Really cho thấy cứ 4 người Mỹ thì có 1 người từng là nạn nhân của tội phạm mạng. Quy mô rò rỉ dữ liệu người dùng là đáng kinh ngạc, và vấn đề này chỉ có xu hướng tồi tệ hơn theo thời gian. Với sự phổ biến ngày càng tăng của các thiết bị IoT như tủ lạnh thông minh, ô tô thông minh, ổ khóa cửa thông minh, robot gia đình, bề mặt tấn công mạng đang mở rộng nhanh chóng.

Bên cạnh đó, internet hiện đại hiếm khi duy trì tính ẩn danh. Hiện nay ngày càng khó để đăng ký tài khoản mới ở bất cứ đâu mà không tiết lộ thông tin cá nhân. Hầu hết các công ty nổi tiếng với việc thu thập lượng lớn dữ liệu người dùng, và với sự phát triển của trí tuệ nhân tạo, việc thu thập dữ liệu này sẽ chỉ tăng lên.

Viễn thông truyền thống cần các tháp phát sóng lớn, điều này tự nhiên dẫn đến những khoảng trống địa lý về phạm vi phủ sóng. Really khắc phục điều này bằng cách triển khai cơ sở hạ tầng các "trạm phát sóng" nhỏ này trong nhà của những người tham gia mạng lưới.

Gói cước di động của họ cung cấp cho khách hàng bảo vệ danh tính và giám sát toàn diện, bao gồm bộ an ninh tự phát triển (chống sâu bọ, chống ransomware), cũng như dịch vụ bảo hiểm và bảo vệ đổi thẻ SIM. Trước tiên, Really nhằm mục đích cung cấp cho khách hàng gói cước di động tùy chỉnh mang tính bảo vệ. Hiện tại gói không giới hạn của họ có giá 129 USD mỗi tháng, bao gồm dữ liệu, cuộc gọi và tin nhắn không giới hạn, có thể gọi điện không giới hạn đến hơn 175 quốc gia, toàn bộ được mã hóa, cũng như dịch vụ VIP thông qua chương trình Really VIP. Điều này mượn mô hình kinh doanh tương tự như dịch vụ y tế tư nhân, vì ngày càng nhiều người tiêu dùng tìm kiếm dịch vụ tùy chỉnh mà các nhà cung cấp truyền thống không thể cung cấp.

Cách tiếp cận này đối với lĩnh vực di động DePIN thực sự độc đáo vì nó phân biệt bản thân bằng chức năng và quyền riêng tư chứ không phải chi phí. Rõ ràng là còn quá sớm để đưa ra nhiều suy luận, nhưng như một ý tưởng tổng thể —— xây dựng sự khác biệt dựa trên một nguyên tắc cốt lõi chưa được chấp nhận rộng rãi (trong trường hợp này là tầm quan trọng của quyền riêng tư và mã hóa) —— là một cách để tạo ra không gian trong một thị trường cạnh tranh gay gắt.

Rất dễ lập luận rằng di động không dây là lĩnh vực triển vọng nhất trong DePIN. Điện thoại thông minh khắp nơi. Với sự xuất hiện của eSIM, ngành công nghiệp này còn được hưởng lợi từ chi phí chuyển đổi thấp hơn, người dùng không còn cần thẻ SIM vật lý. Điều này cho phép người dùng lưu trữ dịch vụ từ nhiều nhà khai thác trên một eSIM, thuận tiện hơn cho những người thường xuyên đi du lịch. Tình trạng này nên tiếp tục. Giả sử điều này tiếp tục, lý do để DePIN di động tận dụng và có thể đạt được bước đột phá mới thông qua tiến bộ công nghệ eSIM sẽ càng mạnh mẽ hơn.

Mặc dù điện thoại thông minh và các thiết bị di động khác là các đầu cuối cảm biến mạnh mẽ, nhưng chúng cũng phải đối mặt với một loạt thách thức độc đáo:

-

Việc thu thập dữ liệu liên tục gây ra lo ngại về quyền riêng tư và tiêu thụ điện năng của thiết bị

-

Dữ liệu do người dùng tự nguyện cung cấp thường có tỷ lệ giữ chân rất thấp

-

Việc khai thác dữ liệu thu hút một số người dùng nhất định, dẫn đến sự sai lệch không mong muốn trong bộ dữ liệu

-

Các nhà đầu cơ nhận airdrop khiến việc phân biệt giữa người dùng thật và lưu lượng truy cập giả trở nên khó khăn

-

Khó phòng thủ khỏi cuộc đua vũ trang khuyến khích bằng token

Những vấn đề này không phải là không thể giải quyết. Trước tiên, chức năng "từ chối tham gia" hoặc tùy chọn xóa dữ liệu hoàn toàn có thể thu hút những người dùng nghi ngờ về việc thu thập dữ liệu. Chỉ riêng việc cung cấp tùy chọn rút lui đã là một tín hiệu đáng tin cậy mạnh mẽ. Chúng tôi cũng thấy các chiến dịch trấn áp quy mô lớn đối với các nhà đầu cơ nhận airdrop, LayerZero là ví dụ công khai rõ ràng nhất.

Đáng chú ý, viễn thông di động có doanh thu cao nhất mỗi GB trong ngành viễn thông. Thiết bị di động cần kết nối liên tục, điều này mang lại cho các nhà khai thác quyền định giá mạnh hơn so với băng thông rộng cố định hoặc WiFi. Ngoài ra, việc cải tiến liên tục các tiêu chuẩn kết nối như 5G mang lại tốc độ nhanh hơn và hiệu suất cao hơn, tiếp tục củng cố lợi thế định giá này.

Vậy thì sau 5G là gì? Chính xác… 6G.

6G hứa hẹn giao tiếp tức thì giữa các thiết bị thông minh hiện tại và hỗ trợ sự phổ biến của thế hệ thiết bị đeo tiếp theo. Mặc dù còn quá sớm để thảo luận, nhưng về cơ bản nó là phiên bản nâng cấp 5G hiệu suất cao hơn. Thú vị là, một trong những vấn đề then chốt của 6G là làm thế nào để điều phối sự đồng thuận giữa các bên liên quan hiện tại. Hiện tại, các nhà sản xuất thiết bị viễn thông, chính phủ, nhà khai thác di động, nhà sản xuất chất bán dẫn và nhà sản xuất thiết bị đều thiếu sự đồng thuận về mục tiêu, đặc điểm và yêu cầu của 6G. Biểu đồ dưới đây (mặc dù phức tạp) cho thấy điểm duy nhất mà các bên đồng thuận là: về mặt phổ biến, họ đều nghi ngờ về cách 6G có thể tạo giá trị trên cơ sở hạ tầng hiện tại.

Việc hiểu các điểm bất đồng giữa các bên liên quan này, và trong tranh cãi, nhóm nào có khả năng "chiến thắng" cao nhất, là điều thiết yếu để nắm bắt sự phát triển của ngành. Cũng là lý do chúng tôi cho rằng DePIN đặc biệt hấp dẫn —— chúng tôi thấy các chuyên gia dày dặn kinh nghiệm từ các ngành công nghệ khác đang mang chuyên môn của họ vào lĩnh vực này để giải quyết vấn đề. Mặc dù cần thêm nhiều công việc để nghiên cứu sâu các động lực này, nhưng phần thưởng cho việc chiến thắng trong thị trường khổng lồ này sẽ đáng kinh ngạc.

Fixed Wireless Kết nối không dây cố định

Như tên gọi, kết nối không dây cố định đề cập đến dịch vụ internet tốc độ cao được cung cấp thông qua kết nối cố định, thường sử dụng cáp, sợi quang, DSL hoặc công nghệ vệ tinh. So với mạng di động, băng thông rộng cố định có thể cung cấp kết nối dữ liệu ổn định hơn và nhanh hơn. Cụ thể có thể chia thành:

Sợi quang

-

Truyền tín hiệu ánh sáng qua sợi thủy tinh hoặc nhựa

-

Có thể cung cấp kết nối độ trễ thấp vượt quá 1Gbps

-

Phù hợp nhất cho chơi game trực tuyến, hội nghị video và ứng dụng đám mây

-

Là tiêu chuẩn vàng của băng thông rộng cố định, có tính triển vọng cao nhất

-

Việc triển khai ở các khu vực dân cư thưa thớt tốn kém cao

Cáp

-

Sử dụng cáp đồng trục (ban đầu được lắp đặt cho truyền hình) để cung cấp mạng

-

Các hệ thống hiện đại thường sử dụng kết hợp cáp quang và cáp đồng trục

-

Tốc độ lý thuyết có thể đạt 1Gbps, nhưng hiệu suất thực tế sẽ bị ảnh hưởng trong giờ cao điểm

-

Độ trễ thấp hơn sợi quang, hiệu suất giảm khi lưu lượng cao

-

Với sự phát triển của công nghệ DOCSIS 4.0, tốc độ lý thuyết của cáp có thể đạt 10Gbps, gần bằng hiệu suất sợi quang

DSL

-

Cung cấp mạng thông qua dây điện thoại đồng truyền thống

-

Một trong những hình thức băng thông rộng lâu đời nhất

-

Tốc độ thường từ 5–100Mbps, độ trễ cao

-

Đang dần bị loại bỏ

Vệ tinh

-

Cung cấp mạng thông qua vệ tinh quỹ đạo trái đất

-

Truyền thống sử dụng vệ tinh địa tĩnh quỹ đạo cao, vệ tinh quỹ đạo thấp (LEO) mới nổi đang thay đổi lĩnh vực này

-

Tốc độ LEO từ 50–250Mbps, độ trễ từ 20–40ms

-

Vệ tinh địa tĩnh có độ trễ cao do khoảng cách truyền tải xa, LEO cải thiện đáng kể vấn đề này

-

Phủ sóng toàn cầu

-

Tiềm năng tăng trưởng lớn ở các khu vực thiếu cơ sở hạ tầng mặt đất

-

Ở các khu vực ngoại ô đã có cáp quang và cáp, chủ yếu đóng vai trò bổ sung

Về mặt bằng, triển vọng có vẻ lạc quan, nhưng tồn tại một số giả định đáng bàn cãi. Mối đe dọa có ảnh hưởng cao nhất đến từ 5G và 6G trong tương lai —— tốc độ hàng gigabit và độ trễ thấp có thể sánh ngang với băng thông rộng sợi quang, còn có lợi thế về tính di động và dễ triển khai. Rất có thể sẽ xảy ra hiện tượng người dùng rời bỏ dịch vụ cố định quy mô lớn, đặc biệt là ở các khu vực ngoại ô.

Một mối đe dọa tiềm tàng khác (mặc dù ảnh hưởng dài hạn hơn) là hệ thống băng thông rộng vệ tinh LEO. Mặc dù hiện tại Starlink và Project Kuiper đắt tiền và hiệu suất chưa đủ, nhưng về lâu dài, khi giới hạn dữ liệu bị hủy bỏ và chi phí giảm xuống, chúng sẽ trở thành đối thủ cạnh tranh mạnh mẽ đối với băng thông rộng cố định.

Việc bỏ qua hai mối đe dọa này có thể khiến các nhà xây dựng trong lĩnh vực này phải đối mặt với rủi ro mất người dùng (đặc biệt là các nhà cung cấp băng thông rộng sợi quang, cáp và DSL).

Mỗi GB băng thông internet cố định chỉ tạo ra một phần mười doanh thu so với viễn thông di động, vậy các công ty này làm ăn lời như thế nào? Mô hình kinh doanh cốt lõi đến từ gói cước hàng tháng, dịch vụ phân cấp và các giải pháp tùy chỉnh cho doanh nghiệp khác nhau. Họ có thể tính phí doanh nghiệp cho các giải pháp tùy chỉnh (như các quỹ phòng ngừa tranh giành vị trí cáp ngầm tốt hơn), tính phí cao hơn cho tốc độ mạng nhanh hơn, và dịch vụ bó (truyền hình cáp, mạng và điện thoại). Các nhà cung cấp chính tại Mỹ bao gồm Comcast(Xfinity), Spectrum, AT&T, Verizon và CenturyLink, quốc tế có Vodafone, British Telecom và Deutsche Telekom. Mặc dù Comcast và Spectrum hiện đang thống trị thị trường băng thông rộng cố định tại Mỹ, nhưng các nhà cung cấp sợi quang như AT&T và Verizon đang nhanh chóng giành thị phần bằng cách tích cực triển khai FTTH.

Internet cố định sử dụng công nghệ điểm-đa điểm (PtMP), nghĩa là một nút trung tâm (trạm phát sóng) kết nối với nhiều nút cuối (người dùng) thông qua phương tiện truyền thông chia sẻ. Trong kết nối không dây cố định, điều này có nghĩa là anten trung tâm gửi tín hiệu đến nhiều thiết bị thu. Thách thức chính ban đầu của PtMP là nhiễu từ các thiết bị cùng tần số dẫn đến suy giảm tín hiệu và giảm hiệu suất, một rào cản khác là tính chất chia sẻ của kiến trúc PtMP dẫn đến băng thông hạn chế, tốc độ giảm khi số lượng người dùng tăng.

Ngày nay, thông qua việc sử dụng các phương pháp điều chế tiên tiến hơn (OFDM, MIMO) và tần số cao hơn (mmWave), hiệu suất của hệ thống PtMP đã được cải thiện, đạt được băng thông lớn hơn để hỗ trợ nhiều người dùng hơn. Nhưng tín hiệu mmWave vẫn dễ bị suy giảm —— mưa, lá cây và vật cản vật lý đều có thể làm giảm đáng kể hiệu suất. Lĩnh vực internet cố định vẫn đang phát triển và thay đổi, tạo ra không gian cho các nhà đổi mới DePIN mới với các giải pháp độc đáo.

Andrena và Althea là hai công ty nổi bật trong lĩnh vực kết nối không dây cố định DePIN. Andrena cung cấp mạng tốc độ cao cho các tòa nhà nhiều hộ gia đình (MDU) với giá cạnh tranh, chiến lược thị trường độc đáo của họ là giảm thiểu nhu cầu cài đặt cho khách hàng. Như đã đề cập trước đó, do chi phí chuyển đổi và khó khăn trong việc di chuyển cơ sở hạ tầng vật lý, người dùng internet cố định có lòng trung thành cao hơn.

Andrena sử dụng công nghệ truy cập không dây cố định (FWA), cung cấp dịch vụ băng thông rộng thông qua tín hiệu không dây thay vì cáp. Chi phí triển khai FWA thấp hơn nhiều so với băng thông rộng có dây, mở rộng nhanh hơn, nhưng dễ bị nhiễu, ảnh hưởng môi trường và dao động hiệu suất. Công ty triển khai anten trên mái nhà để phủ sóng các khu vực rộng lớn —— các tòa nhà căn hộ, văn phòng và các địa điểm mật độ cao khác. Gói cơ bản 100Mbps giá 25 USD/tháng, 200Mbps giá 40 USD/tháng, trung bình rẻ hơn khoảng 30% so với Verizon hoặc AT&T. Thông qua việc xây dựng mô hình chia sẻ doanh thu với các công ty bất động sản và chủ nhà để đẩy nhanh việc triển khai anten, chủ nhà vừa có thể cung cấp mạng tốc độ cao cho cư dân như một dịch vụ giá trị gia tăng, vừa có thể nhận được phần chia doanh thu. Andrena ban đầu tập trung vào các thị trường New York, Florida, New Jersey, Pennsylvania và Connecticut.

Gần đây Andrena đã công bố ra mắt giao thức phi tập trung Dawn. Trước đây công ty vận hành giống như một doanh nghiệp truyền thống, chỉ tuyên truyền ý tưởng phi tập trung. Dawn kết nối người mua và người bán dịch vụ mạng thông qua tiện ích mở rộng Chrome, về lý thuyết cho phép cá nhân trở thành nhà cung cấp mạng của riêng họ. Câu hỏi then chốt là giá trị sẽ tích lũy như thế nào —— chảy về phòng thí nghiệm thực thể hay thực sự trở về token?

Dylan Bane của Messari trong báo cáo sâu chỉ ra rằng lĩnh vực băng thông rộng đang đối mặt với sự đánh đổi giống như nghịch lý blockchain, chỉ khác là nghịch lý băng thông rộng nằm ở cách thức cung cấp dịch vụ. Các công nghệ như cáp đồng trục, sợi quang, DSL và vệ tinh nằm ở các góc phần tư khác nhau như "hiệu suất tốt nhất nhưng khả năng mở rộng tồi nhất" hoặc "bảo mật tồi nhất nhưng hiệu suất tốt nhất".

Cần lưu ý rằng điều này phản ánh tình trạng tĩnh hiện tại, trong khi chúng tôi quan tâm hơn đến xu hướng phát triển trong tương lai. Điều quan trọng không phải là vị trí hiện tại của các công nghệ này, mà là khả năng chúng tiến về góc trên bên phải của ma trận. Điều này sẽ quyết định chiến lược và thành bại của các công ty khởi nghiệp.

Cần chỉ ra rằng việc đặt sợi quang ở đáy khả năng mở rộng là thiên vị —— mặc dù chi phí triển khai cao, nhưng sợi quang đã được triển khai ở các khu vực đông dân. Mặc dù khó mở rộng sang khu vực mới, nhưng sợi quang đã nắm vững thị trường ngoại ô.

Ý tưởng cốt lõi của dự án Dawn là: tiến bộ công nghệ không dây gần đây đã cho phép các doanh nghiệp

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News