Giải mã thuế tài sản mã hóa toàn cầu: Châu Á hành động chậm, châu Âu mức thuế cao nhất đạt 52%

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã thuế tài sản mã hóa toàn cầu: Châu Á hành động chậm, châu Âu mức thuế cao nhất đạt 52%

Vấn đề đánh thuế đối với giao dịch tiền mã hóa trong những năm gần đây đã trở thành tâm điểm chú ý của các quốc gia.

Tác giả: Chloe, PANews

Trump giành chiến thắng trong cuộc bầu cử và trở lại Nhà Trắng, cùng với các ứng cử viên thân thiện với tiền mã hóa đều trúng cử vào Quốc hội Mỹ, giới quan sát kỳ vọng tiền mã hóa sẽ phát triển mạnh mẽ trong môi trường quy định thuận lợi, khiến giá Bitcoin tăng vọt vượt ngưỡng 90.000 USD. Theo báo cáo của CNA ngày 18 tháng 11, gần đây các "lập pháp viên" tại Đài Loan đã chất vấn về vấn đề đánh thuế đối với giao dịch tiền mã hóa cá nhân, thảo luận xem có nên áp dụng thuế đối với giao dịch cá nhân hay không.

Tại buổi chất vấn, các "lập pháp viên" đặt câu hỏi về biện pháp thu thuế từ lợi nhuận giao dịch tiền mã hóa cá nhân do "Bộ Tài chính" thực hiện, cho biết hiện nay chỉ đánh thuế giá trị gia tăng và thuế thu nhập doanh nghiệp đối với các sàn giao dịch tiền mã hóa, còn phần lợi nhuận mà cá nhân hoặc pháp nhân thu được từ giao dịch vẫn chưa có quy định rõ ràng. Họ nhấn mạnh rằng "Bộ Tài chính" Đài Loan cần chủ động hành động để hoàn thiện cơ chế đánh thuế đối với tiền mã hóa.

Hiện tại có tổng cộng 26 doanh nghiệp tài sản ảo tại Đài Loan đã khai báo tuân thủ Luật Phòng chống Rửa tiền với Ủy ban Quản lý Tài chính (FSC), tất cả đều đã đăng ký mã số thuế và nộp thuế giá trị gia tăng cũng như thuế thu nhập doanh nghiệp. Tuy nhiên, các "lập pháp viên" vẫn cho rằng việc đánh thuế đối với tiền mã hóa chủ yếu tập trung vào doanh nghiệp, còn việc đánh thuế và kiểm tra đối với giao dịch cá nhân thì Bộ Tài chính vẫn chưa hoàn thiện.

Trưởng phòng Thuế vụ Tống Túu Linh cho biết theo quy định hiện hành của luật thuế, tiền mã hóa không phải là tiền tệ mà thuộc dạng mua bán tài sản kỹ thuật số; bất kỳ khoản thu nào từ việc mua bán tài sản đều phải chịu thuế. Tuy nhiên vì hiện nay chủ yếu dựa vào khai báo tự nguyện nên cần tăng cường công tác kiểm tra. Bộ Tài chính sẽ phối hợp với Ủy ban Quản lý Tài chính sau khi ban hành luật chuyên biệt về tài sản ảo để triển khai các biện pháp kiểm tra mới. "Cơ quan thuế hiện đã có công cụ kiểm tra để theo dõi tình hình giao dịch hàng hóa kỹ thuật số, và cam kết sẽ nghiên cứu trong vòng 3 tháng để đề xuất các biện pháp liên quan đến việc đánh thuế từ thu nhập giao dịch tiền mã hóa," bà Tống nói.

Cuối cùng, "Bộ Tài chính" cho biết sẽ tiếp tục theo dõi xu hướng quốc tế về đánh thuế tiền mã hóa và thuế dịch vụ số, đồng thời kết hợp với thực tiễn tại Đài Loan để điều chỉnh kịp thời hệ thống thuế.

Vấn đề đánh thuế đối với giao dịch tiền mã hóa trong những năm gần đây đã trở thành tâm điểm chú ý trên toàn cầu. Dưới đây, PAnews xin tóm tắt cách xử lý thuế tài sản mã hóa tại một số quốc gia/vùng lãnh thổ tiêu biểu.

Toàn cầu đang từng bước nâng cao mức độ minh bạch thông tin thuế từ giao dịch tài sản mã hóa

Mỹ, EU và các khu vực khác lần lượt đưa ra yêu cầu mới về khai báo thông tin thuế đối với các nhà môi giới tài sản mã hóa và các tổ chức trung gian khác vào năm 2023, nhằm gia tăng tính minh bạch trong giao dịch. Tổ chức Hợp tác và Phát triển Kinh tế (OECD) hồi tháng 6 năm ngoái cũng đã công bố Khung Báo cáo Tài sản Mã hóa (CARF) và cập nhật Tiêu chuẩn Báo cáo Chung (CRS) dành cho các tổ chức tài chính, mở rộng phạm vi khai báo sang các loại hình sản phẩm tài chính mới.

Nhiều quốc gia lần lượt triển khai yêu cầu khai báo thông tin thuế tài sản mã hóa nhằm tránh biến nơi này thành công cụ trốn thuế. Báo cáo Điều tra Thuế Toàn cầu về Tài sản Mã hóa 2024 của PwC chỉ ra rằng截至 ngày 1 tháng 12 năm 2023, đã có 54 khu vực pháp lý thị trường tiền mã hóa chính tuyên bố sẽ nhanh chóng áp dụng "Khung Báo cáo Tài sản Mã hóa" (CARF) do OECD công bố, dự kiến triển khai cơ chế trao đổi tự động thông tin giao dịch tài sản mã hóa trước năm 2027. Các giao dịch phải khai báo bao gồm: trao đổi giữa các tài sản mã hóa, trao đổi giữa tài sản mã hóa và tiền pháp định, chuyển nhượng tài sản mã hóa dùng làm đối giá cho hàng hóa hoặc dịch vụ vượt quá 50.000 USD.

Xét đến vấn đề đánh thuế tiền mã hóa vừa được các "lập pháp viên" Đài Loan chất vấn gần đây, hiện trạng tại Đài Loan chủ yếu tập trung vào KYC và phòng chống rửa tiền – tức là các đơn vị liên quan đến tiền mã hóa đều phải nắm giữ thông tin khách hàng, và khi rút tiền lớn (trên 500.000 Đài tệ) phải khai báo chủ động. Như vậy, ngoài luật phòng chống rửa tiền, Đài Loan hiện chưa có hướng dẫn rõ ràng hay quy định thuế thu nhập nào áp dụng cụ thể cho tiền mã hóa.

Đối với người dùng giao dịch thông thường, hiện tại việc mua bán tiền mã hóa không cần đóng thuế giao dịch. Lợi nhuận được coi như thu nhập từ giao dịch tài sản khác (ví dụ như lợi nhuận từ giao dịch ngoại hối), phải "khai báo" thu nhập từ chuyển nhượng tài sản, gộp vào thuế thu nhập cá nhân tổng hợp.

Nói một cách đơn giản, nguyên tắc đánh thuế tiền mã hóa hiện nay tại Đài Loan là chỉ tính khi "lợi nhuận đã chốt lời và rút ra". Chỉ khi dòng tiền lãi từ đầu tư được rút về tài khoản ngân hàng thì mới phát sinh lợi nhuận thực tế. Một khi tiền mã hóa đã tạo ra lợi nhuận và chuyển vào tài khoản ngân hàng – tức là rút tiền và đạt đến mức nhất định – thì mới bị đánh thuế.

Bên cạnh đó, các thương gia tiền mã hóa lấy hoạt động mua bán tiền mã hóa làm chính, nếu doanh số hàng tháng vượt quá 40.000 Đài tệ, được xem là thương gia giao dịch thường xuyên, phải hoàn tất đăng ký mã số thuế và nộp thuế giá trị gia tăng cũng như thuế thu nhập doanh nghiệp.

Mỹ coi tiền mã hóa là tài sản chịu thuế, cách tính thuế ở các tiểu bang có sự khác biệt

Chính phủ Mỹ định nghĩa tiền kỹ thuật số là: bất kỳ tài sản kỹ thuật số nào đại diện cho giá trị số được ghi nhận trên sổ cái phân tán an toàn bằng mật mã, tài sản kỹ thuật số không phải là tiền pháp định thật sự vì chúng không phải là tiền xu hay tiền giấy của Mỹ, cũng không phải là tiền pháp định do ngân hàng trung ương của quốc gia nào phát hành.

Hơn nữa, Cơ quan Thuế Nội bộ Mỹ (IRS) coi tiền mã hóa là tài sản chịu thuế. Nếu giá thị trường của tiền mã hóa thay đổi, và giá trị hiện tại cao hơn giá mua ban đầu của nhà đầu tư, thì khi nhà đầu tư rút tiền từ giao dịch sẽ phát sinh lãi hoặc lỗ vốn. Nếu có lợi nhuận, người sở hữu phải nộp thuế cho phần tiền mã hóa đã bán ra. Ngoài ra, nếu một bên nhận thanh toán bằng tiền mã hóa từ bên kia trong hoạt động thương mại, thì bên nhận phải kê khai khoản này như doanh thu thương mại và nộp thuế tương ứng.

Ví dụ, nếu cá nhân A mua 1 BTC với giá 5.000 USD và bán ra sau 3 tháng với giá 7.000 USD, thì theo thuế suất lãi vốn ngắn hạn, cá nhân này phải nộp thuế cho khoản lợi nhuận rút ra 2.000 USD. Nếu bán tài sản nắm giữ dưới một năm, theo niên độ thuế 2023 của Mỹ, thuế suất dao động từ 0% đến 37%, tùy thuộc vào mức thu nhập thực tế mà cá nhân khai báo.

Ngoài thu nhập từ giao dịch, các nguồn thu khác trong hệ sinh thái tiền mã hóa cũng phải chịu thuế. Ví dụ, phần thưởng tiền mã hóa nhận được từ hoạt động đào, thù lao từ việc stake (đặt cược), hay lãi suất kiếm được thông qua các nền tảng cho vay thường được xếp vào thu nhập thường xuyên và phải chịu thuế theo thuế suất thông thường. Năm 2023, IRS đã thông qua một loạt quy định mới, làm rõ thời điểm ghi nhận thu nhập từ phần thưởng stake, đồng thời định nghĩa NFT là vật sưu tầm, áp dụng các quy tắc xử lý thuế đặc biệt.

Giữa năm nay, IRS đã công bố bản dự thảo cuối cùng về hệ thống thuế tiền mã hóa, theo đó từ năm 2025, các nhà môi giới tiền mã hóa sẽ phải nộp mẫu Form 1099-DA cho IRS để báo cáo thông tin giao dịch của khách hàng. Hệ thống mới này dự kiến sẽ nâng cao đáng kể mức độ tuân thủ thuế, đồng thời đặt ra nhiều yêu cầu tuân thủ hơn cho các bên tham gia thị trường.

Ở cấp độ tiểu bang, cách tính thuế cũng có sự khác biệt, tuy nhiên hiện tại các tiểu bang vẫn chưa thống nhất về định nghĩa và cách đánh thuế đối với NFT.

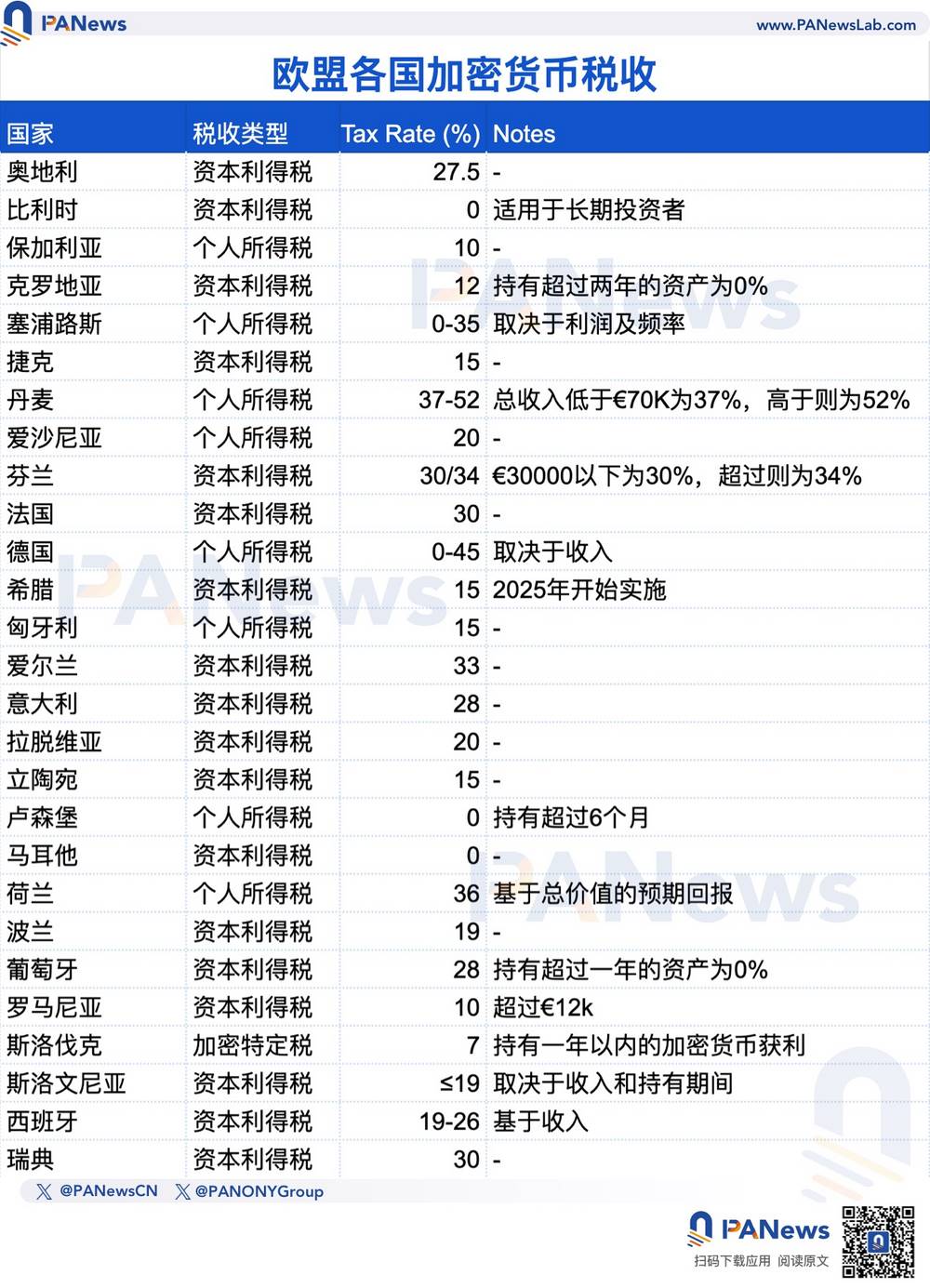

Thuế suất các nước EU chênh lệch lớn, Đan Mạch lên tới 52%?

Tại châu Âu, các quốc gia EU hiện đang liên tục cập nhật hệ thống thuế tiền mã hóa. Nếu xét đến việc tối đa giảm gánh nặng thuế đối với tiền mã hóa, Slovakia, Luxembourg, Bulgaria, Hy Lạp, Hungary hoặc Lithuania là những lựa chọn khá thân thiện, hiện các nước này có mức thuế thấp nhất trong khối EU đối với người nắm giữ tiền mã hóa.

Ngược lại, Đan Mạch, Phần Lan, Hà Lan, Đức và Ireland khá nghiêm khắc với giao dịch tiền mã hóa. Đan Mạch coi lợi nhuận từ tiền mã hóa là thu nhập cá nhân và đánh thuế cao từ 37% đến 52%. Dưới đây là bảng phân loại thuế và mức thuế tại các nước EU. Trong đó, thuế lãi vốn (Capital Gains Tax) chủ yếu đánh vào lợi nhuận đầu tư, thường có mức thuế cố định; thuế thu nhập cá nhân (Personal Income Tax) áp dụng biểu thuế lũy tiến, phụ thuộc vào tổng thu nhập của người nộp thuế.

Hồng Kông và Singapore hiện không đánh thuế lợi vốn cá nhân

Cuối cùng là tình hình tại các nước châu Á. Về phía Nhật Bản, đối với giao dịch cá nhân, lợi nhuận phát sinh từ sàn giao dịch tiền mã hóa được xếp vào "thu nhập hỗn hợp", phải nộp thuế thu nhập theo biểu thuế lũy tiến. Mức thuế tùy theo thu nhập cá nhân, thấp nhất là 5% và cao nhất lên đến 45%. Ví dụ, người có thu nhập hàng năm vượt quá 40 triệu yên Nhật (khoảng 276.000 USD) có thể chịu thuế suất tới 45%. Đặc biệt, chính phủ Nhật Bản quy định thua lỗ từ tiền mã hóa không được khấu trừ vào thu nhập hoặc tài sản khác của người nộp thuế; chỉ tổn thất từ bất động sản, kinh doanh và thu nhập lâm nghiệp mới được phép khấu trừ, còn tiền mã hóa không thuộc các nhóm này.

Tại Hàn Quốc, quốc gia này dự định áp thuế 20% đối với lợi nhuận từ tiền mã hóa, áp dụng cho lợi nhuận vượt quá 2,5 triệu won Hàn (khoảng 1.800 USD), nhưng thời điểm thực hiện đã bị trì hoãn nhiều lần, ban đầu dự kiến sau 2023, sau đó dời sang 2025, nay lại tiếp tục lùi đến 2028. Lý do trì hoãn chủ yếu là do lo ngại về biến động thị trường và thiếu hạ tầng thuế phù hợp, e rằng triển khai sớm sẽ ảnh hưởng đến tâm lý nhà đầu tư.

Trong khi đó, Hồng Kông và Singapore hiện không đánh thuế lợi vốn cá nhân. Trước hết, Hồng Kông hiện chưa có điều khoản luật thuế chuyên biệt dành cho tài sản số, nhưng Cục Thuế Hồng Kông đã cập nhật Hướng dẫn Giải thích và Thực thi Luật Thuế (DIPN) số 39 vào tháng 3 năm 2020, bổ sung chương liên quan đến đánh thuế tài sản số.

Tuy nhiên, hướng dẫn này vẫn chưa bao gồm các nội dung về staking, DeFi, Web3 (như NFT và token hóa tài sản thực). Tuy nhiên, Hồng Kông áp dụng nguyên tắc đánh thuế theo khu vực: đánh thuế 16,5% đối với lợi nhuận mang tính thu nhập phát sinh từ thương mại, nghề nghiệp hoặc kinh doanh tại Hồng Kông, nhưng không bao gồm lợi nhuận mang tính vốn. Việc xác định thu nhập từ giao dịch tiền mã hóa là mang tính thu nhập hay vốn phụ thuộc vào từng trường hợp cụ thể.

Cơ quan Thuế Singapore (IRAS) không đánh thuế lợi vốn đối với giao dịch tiền mã hóa cá nhân. Lợi nhuận từ đầu tư dài hạn vào tiền mã hóa được miễn thuế. Tuy nhiên, nếu cá nhân thường xuyên giao dịch tiền mã hóa hoặc kinh doanh liên quan đến tiền mã hóa, khoản thu nhập đó có thể bị coi là thu nhập kinh doanh và phải nộp thuế thu nhập cá nhân theo biểu thuế lũy tiến tối đa 22%.

Trong những năm qua, chính sách thuế của các quốc gia đã ảnh hưởng rõ rệt đến chiến lược đầu tư tiền mã hóa, mức thuế thấp hơn thu hút các doanh nghiệp đa quốc gia đến đầu tư. Ngược lại, các chính sách thuế cao tại Mỹ, Nhật Bản, Pháp và Tây Ban Nha có thể khiến một bộ phận nhà đầu tư e ngại. Theo khảo sát của Coincub, riêng tại Mỹ, năm ngoái đã thu được khoảng 1,87 tỷ USD tiền thuế từ tiền mã hóa.

Tình hình tại các nước châu Âu thì pha trộn tốt xấu, một số nước tạo điều kiện thuận lợi cho người nắm giữ dài hạn, trong khi một số khác duy trì mức thuế cao, điều này có thể ảnh hưởng đến hành vi nhà đầu tư. Nhìn chung, mức thuế tiền mã hóa tại châu Âu cao hơn mức trung bình toàn cầu, phản ánh một phần của hệ thống tài chính chung toàn khối EU.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News