Giao dịch OTC ngoài ánh đèn sân khấu: Giải mã trò chơi thay thế của các quỹ VC tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Giao dịch OTC ngoài ánh đèn sân khấu: Giải mã trò chơi thay thế của các quỹ VC tiền mã hóa

Quỹ có thể tập trung vào việc mua các token thanh khoản và tận dụng chuyên môn cùng mạng lưới của mình để mở rộng dự án từ "1 đến 10".

Tác giả: hedgedhog7, c0xswain, 0xkinnif, 0xlaiyuen, 0xZhouYeMen

Biên dịch: TechFlow

Hiện trạng hiện nay của các quỹ đầu tư mạo hiểm trong lĩnh vực tiền mã hóa

Gần đây, các loại tiền meme đã thể hiện hiệu suất vượt trội so với nhiều dự án được hỗ trợ bởi các quỹ đầu tư mạo hiểm (VC), điều này khiến các nhà tham gia thị trường đưa ra những lời chỉ trích nhắm vào VC và các khoản đầu tư của họ. Một số ý kiến chỉ trích là có cơ sở, tuy nhiên cũng có không ít nhận định thiếu đi sự thấu hiểu sâu sắc về độ phức tạp của thị trường tư nhân.

Thông thường, các dự án sẽ mở rộng quy mô sản phẩm thông qua nhiều vòng gọi vốn trước khi tổ chức sự kiện phát hành token (TGE). Để đổi lấy nguồn vốn đầu tư rủi ro cao ở giai đoạn sớm, các quỹ VC có thể tham gia đầu tư với mức định giá token thấp hơn. Những nguồn lực mà dự án nhận được từ vốn chiến lược bao gồm hỗ trợ tiếp thị, tư vấn kinh tế học token, cũng như quyền truy cập vào mạng lưới quan hệ của các quỹ VC – những điều mà các nhà đầu tư nhỏ lẻ thông thường khó có thể tiếp cận được. Khi quá trình gây quỹ tiến triển và mức định giá thay đổi, loại hình VC tham gia cũng sẽ khác nhau do mỗi quỹ có khẩu vị rủi ro và quy mô quỹ riêng biệt.

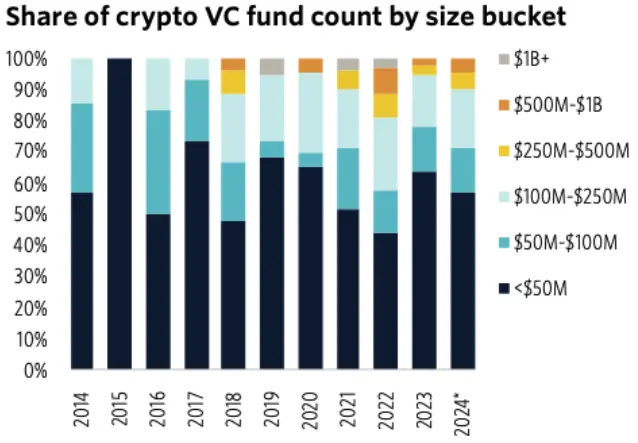

Phân khúc các quỹ đầu tư mạo hiểm trong lĩnh vực tiền mã hóa và quy mô quản lý tài sản

Nguồn: PitchBook

Đa số các quỹ đầu tư tiền mã hóa quản lý dưới 50 triệu USD tài sản, do đó họ thường có xu hướng đầu tư vào các dự án chưa ra mắt sản phẩm và có mức định giá thấp. Để đảm bảo lợi ích dài hạn giữa các quỹ VC và các bên liên quan khác được hài hòa, các token thu được từ thị trường tư nhân thường bị áp dụng thời gian khóa và cơ chế归属 (vesting).

Sự đánh đổi giữa rủi ro và lợi nhuận đối với các quỹ đầu tư mạo hiểm

Trong giai đoạn vesting token, các quỹ VC thường chứng kiến lợi nhuận chưa thực hiện đáng kể, và họ có thể sử dụng các công cụ phái sinh để phòng ngừa rủi ro hoặc thực hiện giao dịch OTC (giao dịch ngoài sàn) với các đối tác tư nhân nhằm chốt lời. Tuy nhiên, họ phải đối mặt với những thách thức trong việc triển khai các chiến lược phòng ngừa rủi ro do giới hạn về thẩm quyền đầu tư, yêu cầu vốn và tính thanh khoản. Ngoài ra, một số quỹ thiếu kiến thức vận hành và khuôn khổ quản lý rủi ro cần thiết để quản lý các vị thế lưu động, làm cho việc phòng ngừa rủi ro hiệu quả trở nên khó khăn hơn.

Do đó, giao dịch OTC trở thành phương tiện chính giúp các quỹ VC chốt lời trước TGE. Khác với thị trường thứ cấp minh bạch thông tin, giao dịch OTC diễn ra riêng tư, khiến dữ liệu toàn cầu khó được theo dõi thống nhất. Dù rất khó để ước lượng chính xác quy mô thị trường OTC, nhưng các báo cáo hoạt động từ các bàn giao dịch OTC có thể tiết lộ một số xu hướng.

STIX, một bàn giao dịch OTC được hỗ trợ bởi Fisher8 Capital, kể từ khi thành lập vào cuối năm 2023 đến nay đã xử lý khối lượng giao dịch vượt quá 200 triệu USD. STIX chủ yếu giao dịch các tài sản altcoin nằm trong top 200. Trong năm vừa qua, hoạt động OTC diễn ra sôi nổi, bao gồm cả việc thanh lý (như FTX bán $WLD và $SOL bị khóa) và các giao dịch trực tiếp từ các quỹ dự án (như $SUI, $AVAX...). Chúng tôi kỳ vọng thị trường này sẽ tiếp tục tăng trưởng, chủ yếu do nhu cầu chốt lời sớm từ các quỹ VC và nhu cầu huy động vốn sau TGE từ các dự án.

Thị trường OTC: Phát hiện giá trong các vòng gọi vốn tư nhân

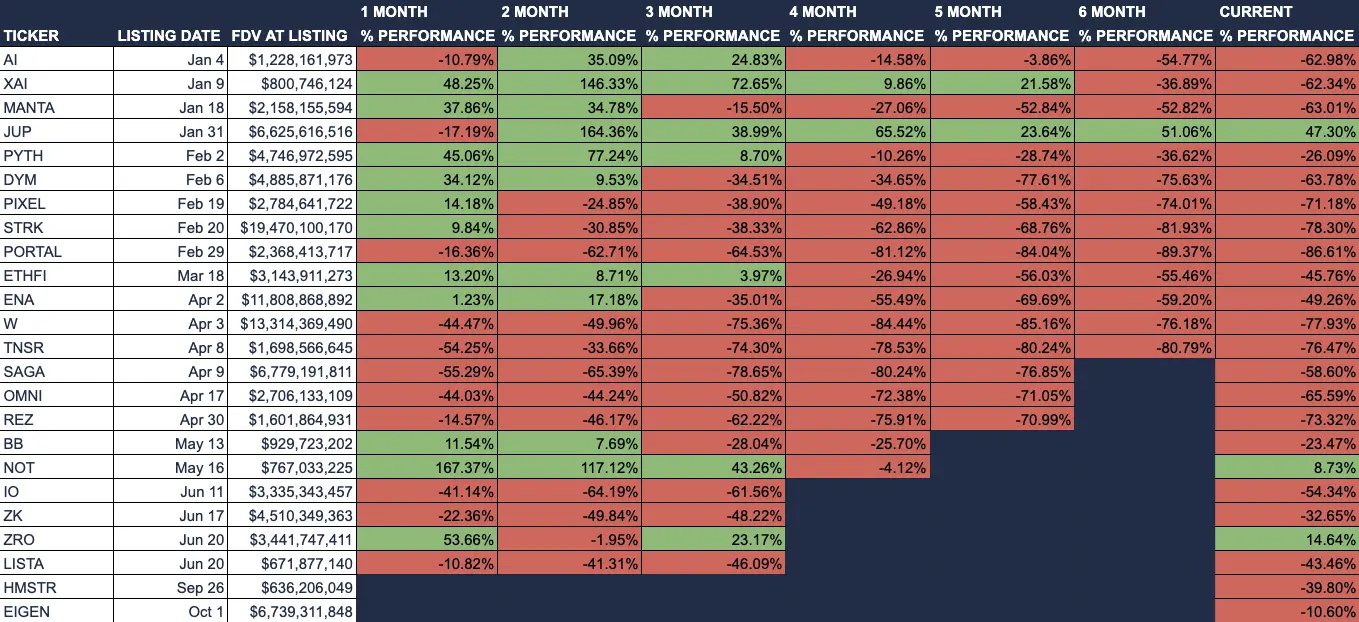

Dưới đây là danh sách một số token được hỗ trợ bởi các quỹ VC cùng hiệu suất của chúng kể từ TGE. Phần lớn các token này khó duy trì mức định giá cao sau ba tháng, khiến các quỹ VC gặp khó khăn trong việc hiện thực hóa lợi nhuận đầu tư tại thời điểm bắt đầu giai đoạn vesting với mức FDV cao nhất. Diễn biến giá như vậy bất lợi cho các nhà tham gia thị trường, vì khi giai đoạn vesting kết thúc, các nhà đầu tư đã mua vào ở mức giá cao sẽ cùng lúc với các quỹ VC trở thành người bán ra.

Hiệu suất các token niêm yết trên Binance sau khi phát hành năm 2024

Nguồn: Artemis

Việc thường xuyên nâng cao định giá trong quá trình gọi vốn khiến phần lớn lợi nhuận và tâm lý lạc quan tập trung chủ yếu ở khu vực tư nhân. Điều này dẫn đến việc các nhà đầu tư nhỏ lẻ sau TGE chủ yếu phải đối mặt với nguy cơ giảm giá. Nếu không có cơ chế khuyến khích đủ mạnh để hỗ trợ dự án, các nhà tham gia thị trường đại chúng có thể rơi vào tình thế "đôi bên cùng thiệt". Khi thị trường dần điều chỉnh về giá trị hợp lý, cả các quỹ VC lẫn nhà đầu tư nhỏ lẻ đều sẽ đối mặt với thách thức trong dài hạn.

Ví dụ về hiệu suất token

Nguồn: 0xLouis

Chúng tôi cho rằng việc dành lại không gian tăng giá cho thị trường thứ cấp sẽ giúp xây dựng nền tảng hỗ trợ vững chắc hơn, từ đó kéo dài tuổi thọ của dự án. Một giải pháp hiện hữu là thông qua giao dịch thị trường giao ngay và/hoặc thị trường sơ cấp (pre-market) để hỗ trợ các nhà đầu tư nhỏ lẻ phát hiện giá trước TGE. Trong giao dịch pre-market, token trên thị trường giao ngay được coi như một giấy tờ cam kết (IOU token), có thể đổi lấy tài sản thật khi TGE diễn ra. Mặt khác, thị trường pre-market phái sinh vĩnh viễn là một thị trường tổng hợp, nhằm theo dõi diễn biến giá tài sản, thường được phòng ngừa rủi ro thông qua các quyền chọn mua do quỹ dự án phát hành.

Giao dịch pre-market có thể được thực hiện trên các nền tảng phái sinh dễ tiếp cận như Aevo, Whales Market và các sàn giao dịch tập trung (CEX) lớn. Tuy nhiên, các sản phẩm này tiềm ẩn rủi ro về thanh khoản và delta. Khi người mua thị trường giao ngay mua token trước TGE, sàn giao dịch đóng vai trò là đối tác giao dịch; nếu token thể hiện hiệu suất tốt sau TGE, sàn có thể chịu tổn thất lớn. Ngoài ra, người tham gia còn phải cân nhắc rủi ro đối tác, ví dụ như thiếu quyền khiếu nại pháp lý đối với tài sản cơ sở, hoặc khả năng sàn không đủ sức chịu tổn thất từ các nhà tham gia pre-market thắng lợi.

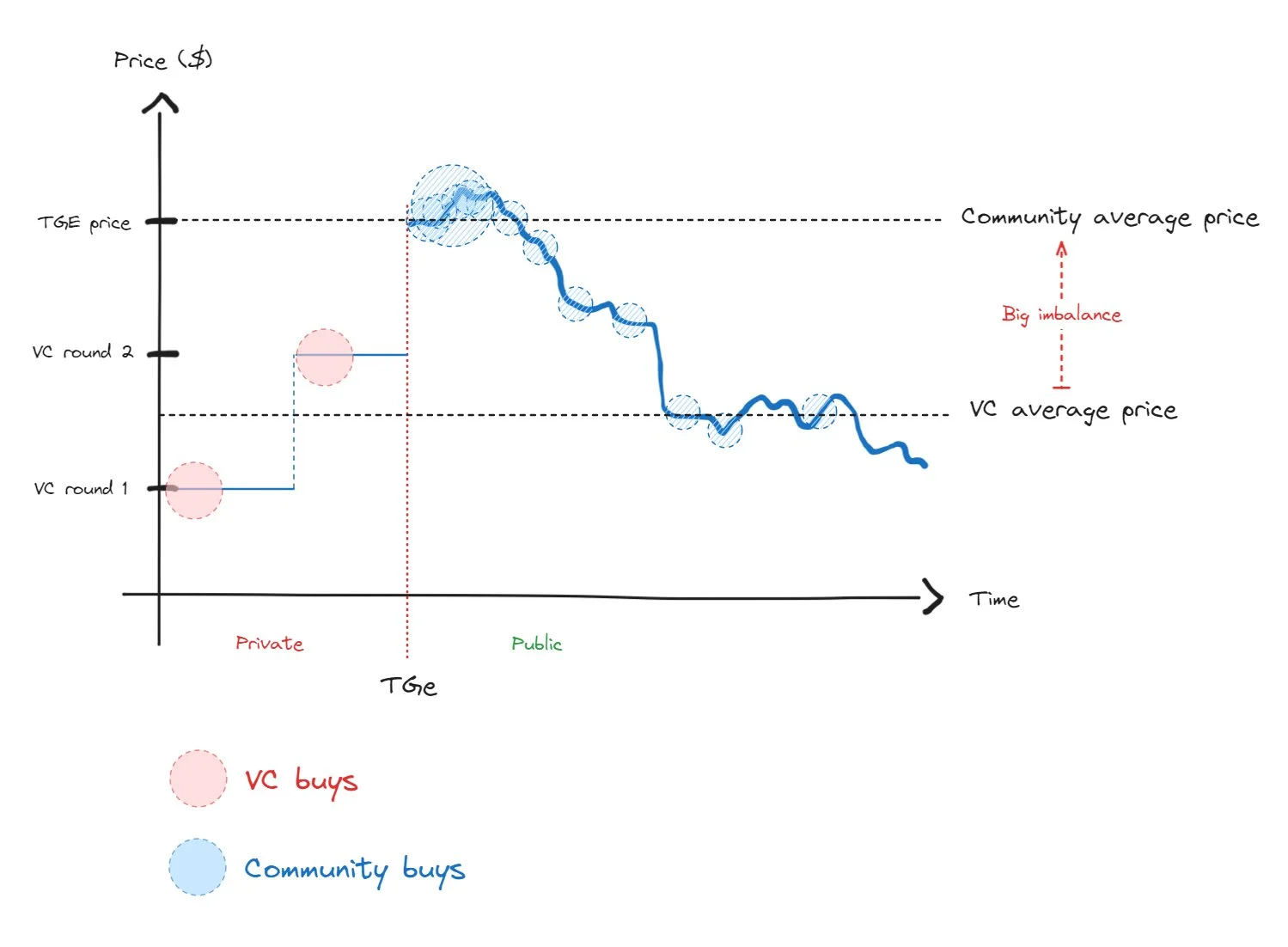

Diễn biến giả định của token qua các vòng gọi vốn với giao dịch OTC

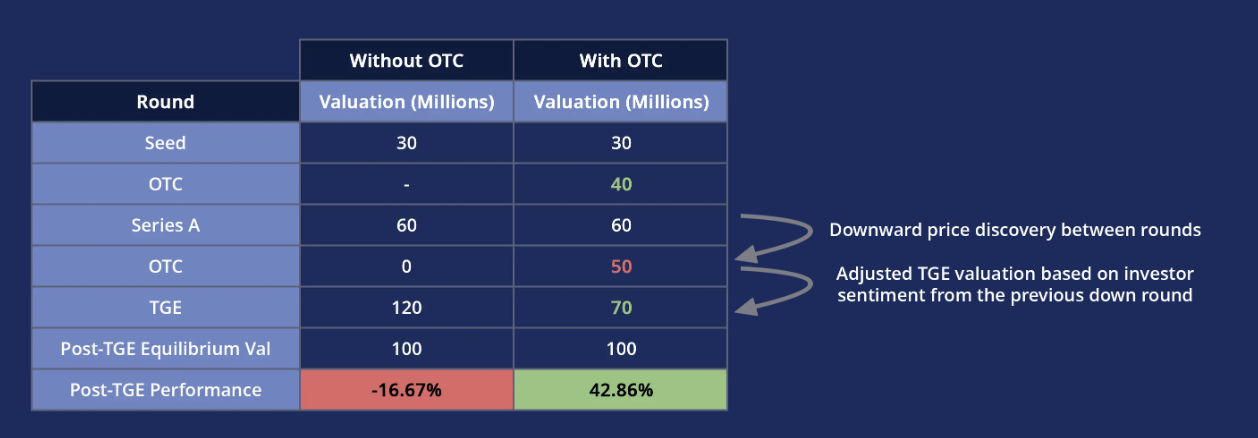

Một cách khác để thúc đẩy đà tăng giá trên thị trường thứ cấp là để thị trường tư nhân trải qua quá trình giảm giá trước TGE. Điều này có thể thu hẹp khoảng cách định giá giữa các vòng gọi vốn. Biểu đồ trên minh họa phép so sánh đơn giản giữa hai dự án giả định, cho thấy lợi ích tiềm năng của giao dịch OTC đối với hiệu suất sau TGE. Nếu xảy ra gọi vốn định giá thấp hơn (down round) giữa vòng A và TGE, các nhà đầu tư hiện hữu bán cổ phần với giá thấp hơn giá vốn, điều này có thể cảnh báo đội ngũ dự án rằng mức giá TGE nên thấp hơn kế hoạch ban đầu. Sự điều chỉnh này giúp định giá dự án sát hơn với kỳ vọng thị trường.

Nếu dự án cuối cùng thành công và đạt được mức giá mong đợi sau TGE, thì việc có thêm nhiều nhà nắm giữ token lãi từ thị trường lưu động sẽ cung cấp sự hỗ trợ lâu dài hơn cho dự án.

Phân tích chuyên sâu về các bàn giao dịch OTC trong lĩnh vực tiền mã hóa

Mặc dù việc cho phép giảm giá nhiều hơn trên thị trường tư nhân dường như là điều lý tưởng, nhưng do các rào cản pháp lý và độ phức tạp của loại hình giao dịch, quá trình này không hề đơn giản. Giao dịch OTC chủ yếu được chia thành hai loại: mua tự nguyện và套利 lãi suất tài chính (funding rate arbitrage).

Các nhà đầu tư mua tự nguyện thường nhạy cảm với định giá và muốn có tiếp cận trực tiếp đến tài sản cơ sở. Giao dịch này liên quan đến việc tiếp quản hợp đồng SAFT/SAFE từ các nhà đầu tư trước đó, hoặc mua trực tiếp token từ đội ngũ dự án. Khi mua SAFT/SAFE từ các nhà đầu tư giai đoạn đầu, giao dịch thường được định giá theo mệnh giá hoặc có mức phí 25-30% trước TGE.

Các nhà đầu tư套利 lãi suất tài chính ít quan tâm đến định giá hơn. Lợi nhuận của họ phụ thuộc vào chênh lệch giữa chiết khấu giao ngay và chi phí phòng ngừa rủi ro, điều này lại bị ảnh hưởng bởi lãi suất tài chính (funding rate) của các hợp đồng vĩnh viễn trong thời gian vesting token. Theo báo cáo từ STIX, các nhà đầu tư loại này thường mua được với giá thấp hơn 60-65% so với giá giao ngay, từ đó thực hiện một chiến lược trung lập rủi ro. Tuy nhiên, cơ hội này đòi hỏi ba điều kiện: thứ nhất, phải tồn tại hợp đồng vĩnh viễn cho tài sản cơ sở; thứ hai, thị trường cần đủ thanh khoản để thực hiện giao dịch; và thứ ba, chi phí phòng ngừa rủi ro (tức chi phí cơ hội của tài sản ký quỹ) không được vượt quá lợi nhuận từ chiết khấu giao ngay. Để tránh bị thanh lý khi dùng hợp đồng vĩnh viễn ngắn hạn để phòng vệ, các nhà đầu tư này cần chuẩn bị lượng ký quỹ lớn, bởi bất kỳ vụ thanh lý nào do ép giá (short squeeze) cũng có thể khiến giao dịch trở nên vô lợi.

Vì các loại hình nhà mua OTC khác nhau, các giao dịch OTC lớn do quỹ dự án công bố cần được xem xét thận trọng. Những giao dịch này có thể phản ánh nhiều hơn về cơ hội套利 chứ không nhất thiết là nhu cầu dài hạn thực sự tại mức giá hiện tại.

Thách thức đối với thị trường OTC

Một vấn đề phức tạp trong giao dịch OTC là các điều khoản chống chuyển nhượng (anti-assignment clauses) trong hợp đồng. Những điều khoản này hạn chế việc nhà đầu tư chuyển nhượng cổ phần cho bên thứ ba (tức người mua OTC mới) nếu không có sự đồng ý của người sáng lập. Theo báo cáo của STIX, các điều khoản này xuất hiện trong 30%-45% hợp đồng SAFT.

Nếu quỹ dự án ngăn cản giao dịch OTC, người mua sẽ phải gánh thêm rủi ro đối tác. Trong trường hợp thiếu các bảo đảm pháp lý từ việc "chính thức hóa giao dịch", người mua gần như không có nhiều biện pháp để ứng phó trước hành vi sai trái của người bán. Với các quỹ nhỏ, rủi ro này đặc biệt nổi bật vì họ có thể không chịu áp lực về uy tín như các quỹ VC lớn và nổi tiếng.

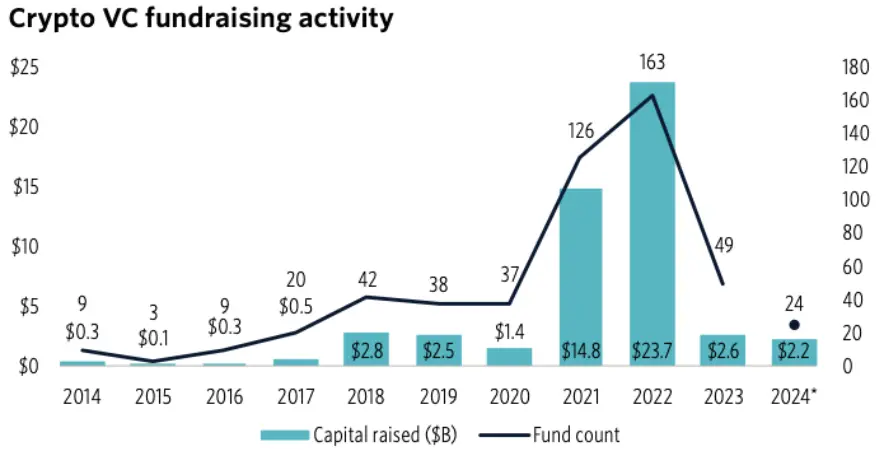

Hoạt động gây quỹ của các quỹ đầu tư mạo hiểm trong lĩnh vực tiền mã hóa

Nguồn: Pitchbook

Năm 2021 và 2022, dưới tác động của các chính sách kích thích thời đại dịch và cam kết lợi nhuận cao từ các đợt gọi vốn trước đó, mức độ gây quỹ đạt kỷ lục cao nhất mọi thời đại. Trong giai đoạn này, do các quỹ VC dư dả và háo hức đầu tư, các thương vụ tiến triển rất nhanh. Tuy nhiên, thị trường gấu 2022/2023 đã mang đến những thay đổi rõ rệt. Việc gọi vốn vòng tiếp theo trở nên phổ biến hơn, khẩu vị rủi ro của nhà đầu tư giảm xuống, và việc trì hoãn TGE trở thành chuyện bình thường. Những thay đổi trong động lực thị trường cùng các vụ sụp đổ đình đám như Terra, FTX và 3AC khiến hiệu suất quỹ đình trệ, dòng vốn đổ vào các quỹ VC tiền mã hóa suy giảm.

Báo cáo từ PitchBook cho thấy sự quan tâm của nhà đầu tư đối với VC đang giảm, thời gian gây quỹ cho các quỹ mới bị kéo dài từ 6 tháng vào năm 2021 lên tới 21 tháng vào năm 2024. Hơn nữa, các quỹ VC tiền mã hóa sử dụng cấu trúc 4+2 vào các năm 2021 và 2022 sẽ bước vào giai đoạn thoái vốn, tạo ra nhóm người bán cấu trúc trên thị trường thứ cấp.

Do hiệu suất kém của các quỹ đầu tư tiền mã hóa, họ đang tìm kiếm các chiến lược khác như đầu tư vào các token thanh khoản hoặc tham gia giao dịch OTC. Mặc dù giao dịch OTC thường có thời gian khóa và điều khoản vesting, nhưng kỳ hạn đầu tư thường ngắn hơn so với VC truyền thống, phù hợp hơn với các nhà đầu tư chú trọng kỳ hạn. Nếu giao dịch OTC trở nên phổ biến hơn trong ngành, các nền tảng như STIX có thể hưởng lợi nhờ cung cấp dịch vụ toàn diện, giải quyết vấn đề phân mảnh của thị trường.

Hướng đi tương lai của các quỹ đầu tư mạo hiểm

Xu hướng giảm vốn đầu tư hiện nay trong lĩnh vực tiền mã hóa đặt ra thách thức cho toàn ngành. Một hướng đi khả thi là áp dụng chiến lược đầu tư chủ động. Thay vì tìm kiếm cơ hội "từ 0 đến 1", các quỹ có thể tập trung vào việc mua các token thanh khoản và tận dụng chuyên môn cùng mạng lưới quan hệ để mở rộng quy mô dự án "từ 1 đến 10".

Nếu bạn quan tâm đến chiến lược đầu tư chủ động này, STIX đang tích cực tìm kiếm thêm các quỹ đầu tư mạo hiểm tham gia. Nếu có nhu cầu, vui lòng truy cập STIX.co hoặc liên hệ taran_ss trên X để biết thêm thông tin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News