Buy the rumor系列:Môi trường quy định được kỳ vọng cải thiện, loại tiền mã hóa nào được hưởng lợi trực tiếp nhất?

Tuyển chọn TechFlowTuyển chọn TechFlow

Buy the rumor系列:Môi trường quy định được kỳ vọng cải thiện, loại tiền mã hóa nào được hưởng lợi trực tiếp nhất?

Lĩnh vực ETH Staking có thể là lĩnh vực mang lại lợi nhuận trực tiếp lớn nhất, và dự án hàng đầu Lido cũng có cơ hội thoát khỏi tình trạng giá hiện tại.

Tác giả: @Web3Mario

Tóm tắt: Chúng ta đều biết có một câu phương châm, “Mua tin đồn, bán tin tức”. Trước cuộc bầu cử lớn vào tháng 10 năm nay, bài viết trước đó của tôi mang tên “Chu kỳ giá trị mới của DOGE: Tiềm năng lưu lượng chính trị và sự nghiệp chính trị của Musk với ‘Bộ Hiệu suất Chính phủ’ (D.O.G.E)” đã nhận được phản hồi tích cực cũng như kết quả đúng như kỳ vọng, bản thân tôi cũng thu được lợi nhuận đầu tư đáng kể. Xin chân thành cảm ơn sự động viên và ủng hộ của mọi người. Cá nhân tôi cho rằng trong khoảng thời gian trống giữa hiện tại và thời điểm Trump chính thức nhậm chức sẽ xuất hiện rất nhiều cơ hội giao dịch tương tự. Vì vậy, tôi quyết định khởi động một loạt bài viết có tên “Loạt bài Mua tin đồn”, nhằm khai thác và phân tích các chủ đề nóng đang được thị trường thổi phồng, từ đó rút ra một số cơ hội giao dịch.

Trong tuần trước, có một hiện tượng rất đáng chú ý: cùng với sự trở lại mạnh mẽ của Trump, thị trường đã bắt đầu đồn đoán về khả năng Gary Gensler – Chủ tịch Ủy ban Chứng khoán Mỹ (SEC) – từ chức. Bạn có thể dễ dàng tìm thấy các bài phân tích về ứng cử viên kế nhiệm trên hầu hết các phương tiện truyền thông chính thống. Trong bài viết này, chúng ta sẽ cùng phân tích: khi kỳ vọng về môi trường quản lý được cải thiện ngày càng tăng, loại tiền mã hóa nào sẽ được hưởng lợi trực tiếp nhất? Tôi xin đưa ra kết luận ngay từ đầu: theo tôi, lĩnh vực ETH Staking sẽ là nhóm được hưởng lợi trực tiếp lớn nhất, và dự án dẫn đầu Lido cũng có khả năng thoát khỏi tình trạng giá hiện tại.

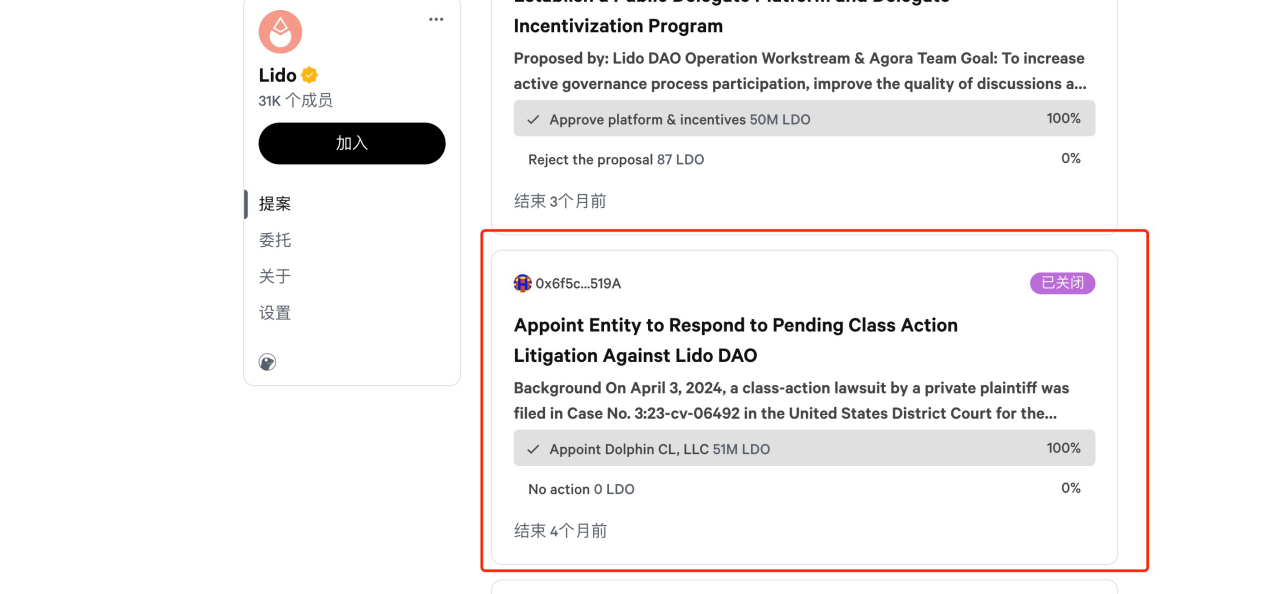

Nhìn lại khó khăn pháp lý mà Lido đang gặp phải: Vụ kiện Samuels v. Lido DAO

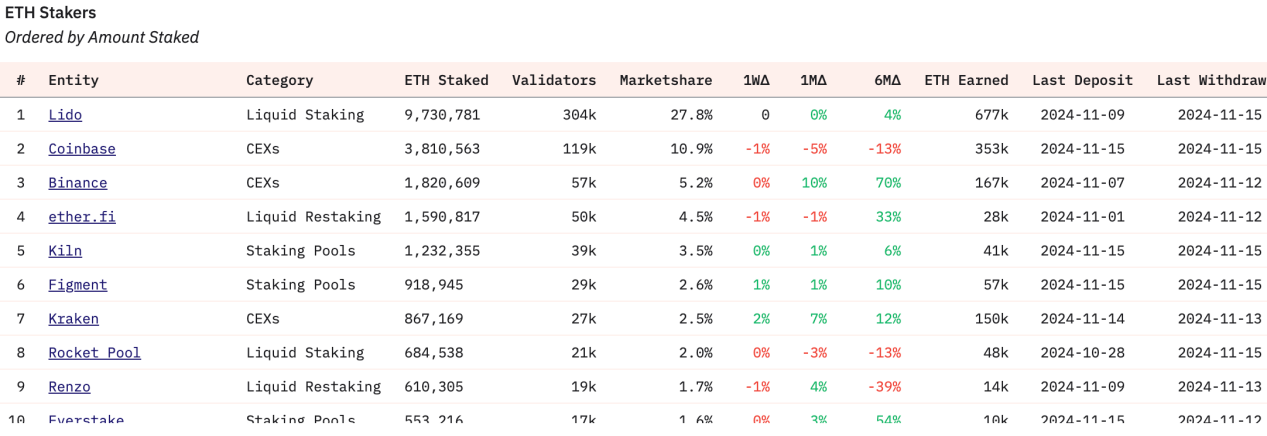

Trước tiên, hãy bổ sung một số thông tin cơ bản. Lido là dự án hàng đầu trong lĩnh vực ETH Staking, cung cấp dịch vụ kỹ thuật không kiểm soát (non-custodial), giúp người dùng tham gia vào mạng lưới Ethereum PoS để kiếm lợi nhuận, đồng thời giảm thiểu rào cản kỹ thuật và rào cản tài chính (32 ETH) so với việc stake gốc trên Ethereum. Dự án đã trải qua ba vòng gây quỹ, tổng cộng huy động được 170 triệu USD. Kể từ khi ra mắt vào năm 2022, nhờ lợi thế đi trước, Lido luôn duy trì thị phần ở mức khoảng 30%. Theo dữ liệu từ Dune đến nay, Lido vẫn giữ được 27% thị phần mà không có dấu hiệu suy giảm rõ rệt, điều này chứng tỏ nhu cầu kinh doanh của Lido vẫn khá vững mạnh.

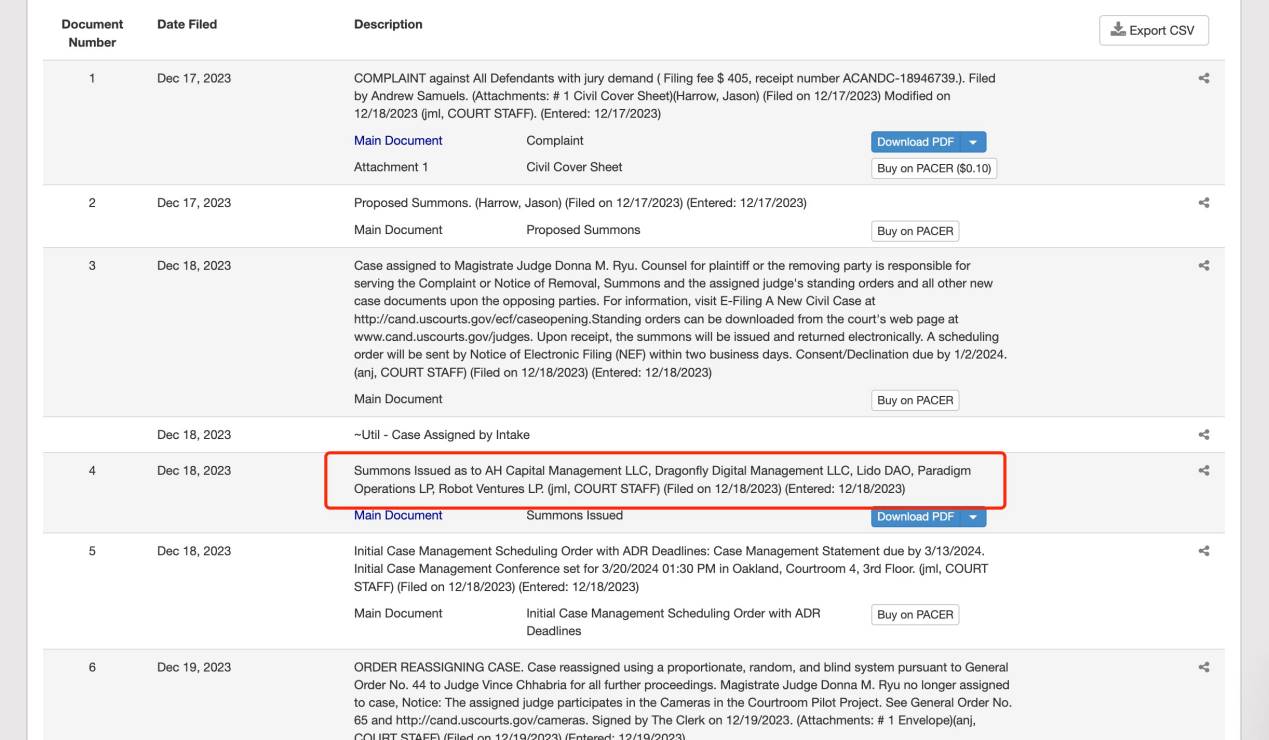

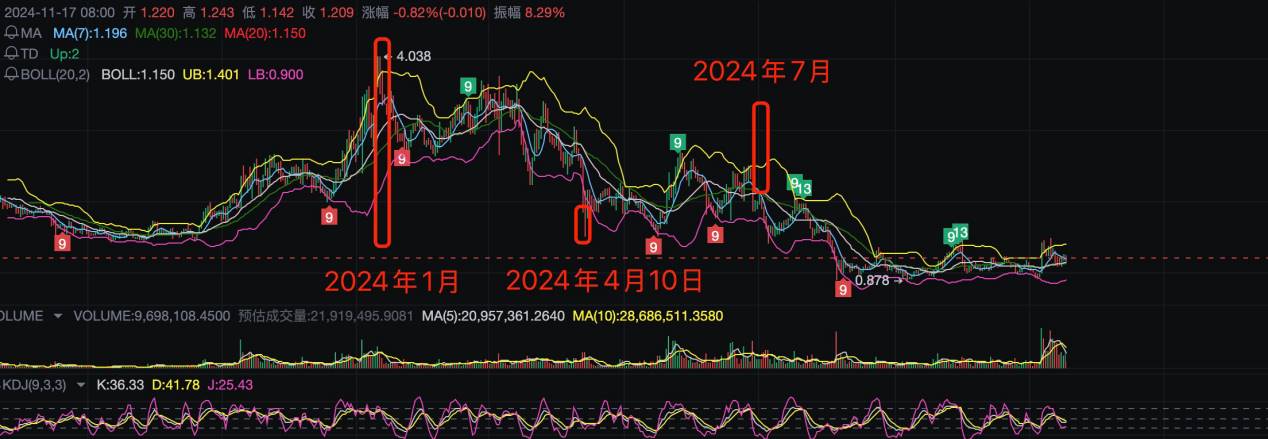

Lý do khiến giá Lido hiện tại ở mức thấp phải truy ngược về cuối năm 2023. Thời điểm đó, giá token quản trị LDO đã đạt mức cao kỷ lục, vốn hóa thị trường chạm mốc 4 tỷ USD. Tuy nhiên, một vụ kiện đã làm đảo lộn hoàn toàn xu hướng giá – đó là vụ kiện Samuels v. Lido DAO, số vụ án 3:23-cv-06492. Vào ngày 17 tháng 12 năm 2023, một cá nhân tên Andrew Samuels đã nộp đơn kiện Lido DAO tại Tòa án Quận Liên bang Bắc California (Mỹ), với nội dung chính là cáo buộc bị đơn Lido DAO và các công ty đầu tư mạo hiểm hợp tác đã bán token LDO ra công chúng mà không đăng ký, vi phạm quy định của Đạo luật Chứng khoán năm 1933. Ngoài ra, Lido DAO đã tập hợp tài sản ETH của người dùng để stake, tạo nên một mô hình kinh doanh sinh lời cao, nhưng lại không đăng ký token LDO với Ủy ban Chứng khoán Mỹ (SEC). Nguyên đơn Andrew Samuels và các nhà đầu tư khác đã mua token LDO vì tin tưởng vào tiềm năng của mô hình kinh doanh này, nhưng cuối cùng chịu tổn thất tài chính, do đó họ yêu cầu bồi thường pháp lý.

Vụ kiện này không chỉ liên quan đến Lido DAO mà còn bao gồm cả các nhà đầu tư chính của dự án như AH Capital Management LLC, Dragonfly Digital Management LLC, Lido DAO, Paradigm Operations LP, Robot Ventures LP... Theo thông tin tiến trình vụ án, các tổ chức này lần lượt nhận được lệnh hầu tòa vào tháng 1 năm 2024, đúng vào thời điểm giá LDO đang ở đỉnh cao. Sau đó, quá trình pháp lý giữa hai bên chủ yếu giới hạn trong việc trao đổi giữa luật sư của các quỹ đầu tư và luật sư của Andrew Samuels, vì vậy ảnh hưởng chưa lan rộng.

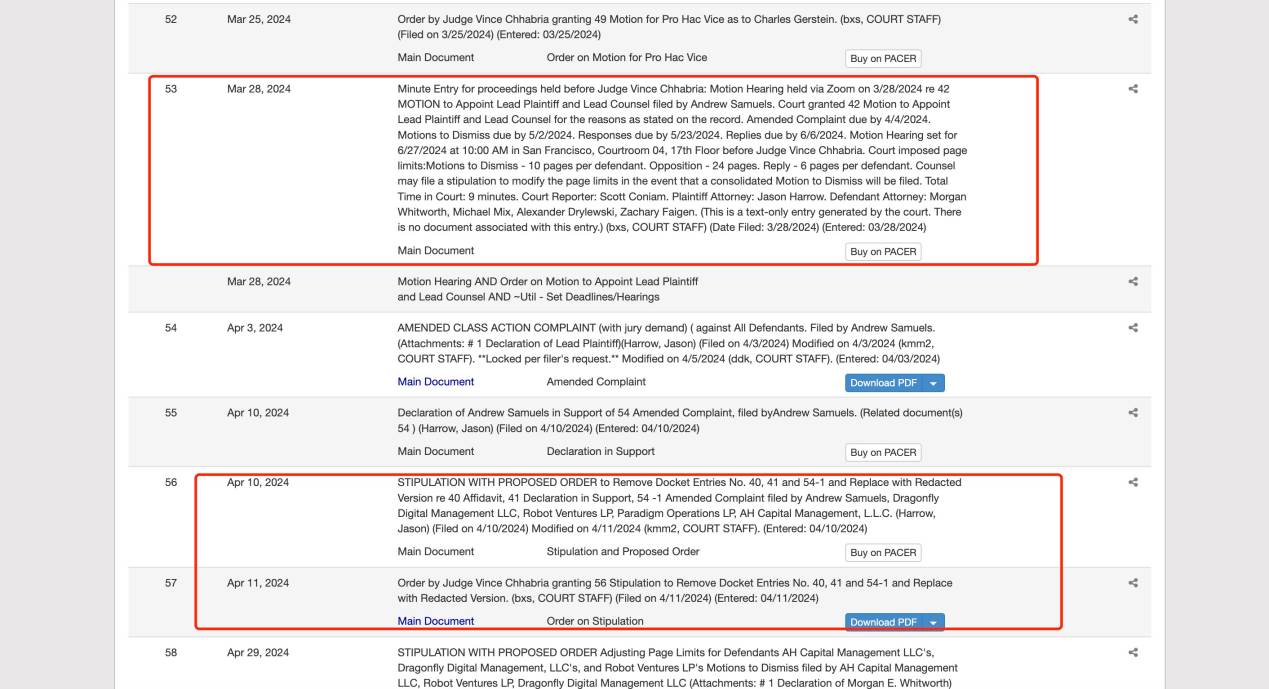

Đến ngày 28 tháng 3 năm 2024 diễn ra phiên điều trần động nghị lần đầu tiên, kết quả phiên điều trần được xác định vào ngày 10 tháng 4 năm 2024 – sau khi sửa đổi một số điều khoản liên quan, vụ án chính thức được thụ lý.

Sau đó, vào ngày 28 tháng 5 năm 2024, đội ngũ luật sư của Andrew Samuels đơn phương tuyên bố nộp đơn yêu cầu tuyên bố vắng mặt đối với Lido DAO. Hành động này được thực hiện vì Lido DAO cho rằng mình không vận hành dưới dạng công ty nên đã phớt lờ vụ kiện. Nếu cuối cùng bị tuyên bố vắng mặt, Lido sẽ đối mặt với những phán quyết bất lợi, chẳng hạn như mất quyền bào chữa. Dựa trên tiền lệ vụ Ooki DAO trước đó, kết quả đối với bên vắng mặt thường là bất lợi. Đơn yêu cầu này được tòa án chấp thuận vào ngày 27 tháng 6, yêu cầu Lido DAO phải trả lời trong vòng 14 ngày. Từ đó, Lido DAO buộc phải đưa ra đề xuất cộng đồng vào ngày 2 tháng 7 năm 2024, thuê công ty luật Dolphin CL, LLC tại Nevada làm luật sư bào chữa, và phê duyệt ngân sách 200.000 DAI cho mục đích này. Đến đây, vụ việc mới được cộng đồng biết đến rộng rãi. Sau một vài lần tranh luận giữa hai bên, vụ án dường như bước vào giai đoạn im lặng từ tháng 9.

Đồng thời, một vụ kiện khác cũng ảnh hưởng thực chất đến Lido: SEC kiện Consensys Software Inc., số vụ án 24-civ-04578 vào ngày 28 tháng 6 năm 2024 – lưu ý rằng ngày này chỉ sau đúng một ngày kể từ khi tòa án ra phán quyết khẳng định Lido DAO là một tổ chức kinh doanh đã được thông báo đầy đủ về vụ kiện. Trong vụ kiện này, SEC cho rằng Consensys Software Inc. đã phát hành và bán chứng khoán chưa đăng ký thông qua dịch vụ MetaMask Staking của mình, đồng thời hoạt động như một nhà môi giới chưa đăng ký thông qua dịch vụ MetaMask Staking và dịch vụ MetaMask Swaps.

Theo đơn kiện của SEC, kể từ tháng 1 năm 2023, Consensys đã đại diện cho các nhà cung cấp dịch vụ stake linh hoạt Lido và Rocket Pool phát hành và bán hàng chục ngàn chứng khoán chưa đăng ký. Hai công ty này tạo ra và phát hành các token stake linh hoạt (gọi là stETH và rETH) để đổi lấy tài sản stake. Mặc dù các token stake thường bị khóa và không thể giao dịch hoặc sử dụng trong thời gian stake, nhưng các token stake linh hoạt, như tên gọi, có thể được mua bán tự do. Các nhà đầu tư tham gia chương trình stake gửi tiền cho Lido và Rocket Pool để đổi lấy các token thanh khoản. Đơn kiện của SEC cáo buộc Consensys đã tham gia vào việc phát hành và bán chứng khoán chưa đăng ký thông qua việc phân phối các chương trình stake, đồng thời đóng vai trò là nhà môi giới chưa đăng ký trong các giao dịch này.

Trong vụ kiện này, chứng từ stETH mà Lido cấp cho người dùng tham gia đã bị SEC mô tả rõ ràng là một loại chứng khoán. Từ đây, Lido chính thức bước vào giai đoạn suy thoái dưới áp lực quản lý mạnh mẽ. Việc tôi liệt kê chi tiết tiến độ thời gian của các vụ án ở trên là để đối chiếu với diễn biến giá cả. Nói cách khác, yếu tố cốt lõi gây áp lực lên giá LDO thực tế không phải do hoạt động kinh doanh không đạt kỳ vọng, mà là do ảnh hưởng pháp lý từ áp lực quản lý gia tăng, kích hoạt tâm lý né tránh rủi ro của các nhà đầu tư tổ chức hay cá nhân. Bởi nếu phán quyết bất lợi, Lido DAO sẽ phải đối mặt với khoản phạt lớn, điều này chắc chắn ảnh hưởng nghiêm trọng đến giá LDO.

stETH có phải là một chứng khoán hay không, và tại sao nói triển vọng tương lai của Lido là điều đáng chú ý nhất

Qua phân tích trên, chúng ta đã có thể xác định nguyên nhân khiến giá LDO hiện tại xuống thấp không phải do hoạt động kinh doanh không đạt kỳ vọng, mà là do sự bất định gây ra bởi áp lực quản lý. Chúng ta biết rằng cốt lõi của hai vụ án trên là xác định xem stETH có phải là một chứng khoán hay không. Thông thường, để xác định một tài sản có được coi là chứng khoán hay không cần trải qua "Kiểm tra Howey". Xin giới thiệu sơ lược: Kiểm tra Howey là tiêu chuẩn pháp lý Mỹ dùng để xác định một giao dịch hay công cụ nào đó có cấu thành chứng khoán hay không. Nó bắt nguồn từ phán quyết năm 1946 của Tòa án Tối cao Mỹ trong vụ SEC v. W.J. Howey Co. Tiêu chuẩn này cực kỳ quan trọng trong việc định nghĩa chứng khoán, đặc biệt trong lĩnh vực tiền mã hóa và blockchain, thường được dùng để đánh giá xem token hay tài sản kỹ thuật số khác có thuộc phạm vi quản lý của luật chứng khoán Mỹ hay không.

Kiểm tra Howey dựa trên bốn tiêu chí chính:

l Đầu tư tiền bạc: Có hay không việc đầu tư tiền hoặc giá trị khác.

l Doanh nghiệp chung: Việc đầu tư có tham gia vào một doanh nghiệp hoặc dự án chung hay không.

l Kỳ vọng lợi nhuận: Nhà đầu tư có kỳ vọng hợp lý về việc kiếm lợi nhuận từ nỗ lực của người khác hay không.

l Nỗ lực của người khác: Nguồn lợi nhuận có chủ yếu phụ thuộc vào nỗ lực quản lý và vận hành của bên phát triển dự án hay bên thứ ba hay không.

Nếu một giao dịch hoặc công cụ thỏa mãn tất cả các điều kiện trên, nó có thể bị coi là chứng khoán và chịu sự quản lý của Ủy ban Chứng khoán Mỹ (SEC). Trong bối cảnh hiện nay khi môi trường quản lý đối với tiền mã hóa không mấy thuận lợi, stETH đã bị SEC xác định là một loại chứng khoán. Tuy nhiên, cộng đồng tiền mã hóa lại có quan điểm trái ngược. Ví dụ, Coinbase cho rằng hoạt động ETH Staking không đáp ứng bốn yếu tố của Kiểm tra Howey, do đó không nên bị coi là giao dịch chứng khoán.

l Không có đầu tư tiền bạc: Trong quá trình stake, người dùng luôn giữ quyền sở hữu hoàn toàn tài sản của mình, chứ không giao tài sản cho bên thứ ba kiểm soát, do đó không tồn tại hành vi đầu tư.

l Không có doanh nghiệp chung: Quá trình stake được thực hiện thông qua mạng lưới phi tập trung và hợp đồng thông minh, bên cung cấp dịch vụ không phải là một doanh nghiệp cùng kinh doanh với người dùng.

l Không có kỳ vọng lợi nhuận hợp lý: Phần thưởng stake là thù lao lao động của các validator trên blockchain, tương tự như lương, chứ không phải lợi nhuận đầu tư mong đợi.

l Không phụ thuộc vào nỗ lực của người khác: Các tổ chức cung cấp dịch vụ stake chỉ vận hành phần mềm công khai và tài nguyên tính toán để thực hiện xác thực, thuộc về hỗ trợ kỹ thuật chứ không phải hoạt động quản lý; phần thưởng cũng không dựa trên nỗ lực quản lý của họ.

Từ đó, chúng ta có thể thấy rõ rằng việc các tài sản chứng từ liên quan đến ETH Staking có bị coi là chứng khoán hay không vẫn còn không gian tranh luận, và bị ảnh hưởng lớn bởi phán đoán chủ quan của SEC. Cuối cùng, tôi xin tóm tắt lý do vì sao tôi nói triển vọng phát triển của Lido là điều đáng chú ý nhất:

1. Yếu tố cốt lõi gây áp lực lên giá là áp lực quản lý, yếu tố chủ quan trong áp lực quản lý chiếm tỷ trọng lớn, đồng thời giá hiện tại về mặt kỹ thuật đang ở vùng đáy.

2. ETH đã được định nghĩa là hàng hóa, do đó so với các lĩnh vực khác như SOL, không gian tranh luận ở đây rộng hơn.

3. ETH ETF đã được thông qua, các nguồn lực hàng đầu liên quan đến việc thúc đẩy bán ETF chắc chắn sẽ được huy động để hỗ trợ. Nhân đây xin mở rộng thêm một chút: hiện đã có những tin đồn lan truyền, cho rằng dòng tiền vào ETH ETF so với BTC ETF vẫn kém khả quan. Nguyên nhân sâu xa nằm ở yếu tố khác biệt: đối với đa số vốn truyền thống, BTC là tiêu chuẩn của toàn ngành tiền mã hóa, dễ hiểu hơn; còn ETH ETF lại thiếu sức hút. Nếu ETH ETF có thể cung cấp lợi nhuận stake gián tiếp cho người mua, sức hấp dẫn của nó sẽ tăng đáng kể.

4. Chi phí pháp lý để giải quyết các vụ kiện liên quan là tương đối nhỏ. Chúng ta biết rằng trong vụ Samuels v. Lido DAO, nguyên đơn không phải là SEC mà là cá nhân, do đó chi phí pháp lý nếu vụ kiện bị bác bỏ sẽ nhỏ hơn nhiều so với các vụ kiện trực tiếp từ SEC, và ảnh hưởng cũng nhẹ hơn.

Tóm lại, tôi cho rằng trong khoảng thời gian trống này, khi khả năng thay đổi môi trường quản lý ngày càng tăng, triển vọng phát triển của Lido rất đáng để theo dõi sát sao.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News