Lịch sử thăng trầm của thị trường tiền mã hóa: Từ một đống không khí đến 3000 tỷ USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Lịch sử thăng trầm của thị trường tiền mã hóa: Từ một đống không khí đến 3000 tỷ USD

Viết nhân dịp Bitcoin tiến gần mốc 90.000 USD.

Bài viết: JW, nhà sáng lập Impa Ventures

Thế giới Web3 mỗi ngày đều như một lễ hội.

Tối qua muộn, trong lúc than vãn về sự ảm đạm của "Ngày Độc Thân", mọi người lại kinh ngạc trước sự tăng vọt của Bitcoin. Tính đến tối qua, Bitcoin đã vượt mốc 89.000 USDT —— mức cao chưa từng có trong lịch sử.

Đây là năm thứ bảy kể từ khi Web3 bắt đầu xuất hiện rộng rãi tại Trung Quốc.

Người ta thường dùng cụm “bảy năm sau thấy ngứa ngáy” để miêu tả sự thay đổi trong một mối quan hệ. Còn với thế giới Web3, bảy năm qua là hành trình từ một lĩnh vực nhỏ bé, dần trở nên phổ biến hơn, rồi bị tranh luận sôi nổi và bàn tán khắp nơi ở Trung Quốc.

Đa số mọi người từ chỗ hoàn toàn không biết gì về Web3, đến việc biết sơ sơ, rồi dần bước vào lĩnh vực này. Những người làm trong ngành cũng dần chuyển từ vùng rìa tiến gần tới trung lưu. Ngành từng bị đánh giá tiêu cực này, giống như các ngành khác, ngoài hiệu ứng tạo ra của cải hấp dẫn ban đầu, giờ đây còn thể hiện rõ chu kỳ luân chuyển và những rối ren phức tạp của bản chất con người.

Hiện nay, toàn cầu đã có hơn 500 triệu người dùng tiền mã hóa, tài sản stablecoin trên chuỗi đã vượt quá 173 tỷ USD. Nhưng nhiều người vẫn không hiểu điều gì đã và đang xảy ra trong thế giới Web3.

Bảy năm trước, JW – lúc đó 24 tuổi – tốt nghiệp Học viện Schwarzman thuộc Đại học Thanh Hoa, tình cờ gia nhập Web3. Đây là công việc đầu tiên của cô. Trong khi phần lớn bạn học cùng khóa của cô gia nhập ngân hàng đầu tư, tư vấn, cơ quan chính phủ hoặc nghiên cứu học thuật.

Như chính cô nói, định mệnh đã đưa cô đến một thế giới siêu thực chưa từng tưởng tượng: có những lý tưởng gia mang niềm tin mãnh liệt về phi tập trung, cũng có những kẻ chỉ đến đây để đào bới tiền bạc; có người thu lợi nhuận khổng lồ, nhưng cũng có người mất sạch vốn liếng. Bản thân cô cũng từ một người hoàn toàn không biết gì về thế giới tiền mã hóa, dần trở thành nhà sáng lập của một quỹ đầu tư.

Nơi nào có con người, nơi đó có giang hồ. Chỉ là trong Web3 – nơi gần tiền hơn – thì giang hồ càng tàn khốc hơn.

Trong bài viết này, JW sẽ dùng ngôi thứ nhất hồi tưởng lại bảy năm qua của thế giới tiền mã hóa: «Suy ngẫm vị trí hiện tại của chúng ta, và vì sao chúng ta vẫn tiếp tục tiến bước trong lĩnh vực này.»

Một ngày trong thế giới tiền mã hóa bằng cả một năm ngoài đời

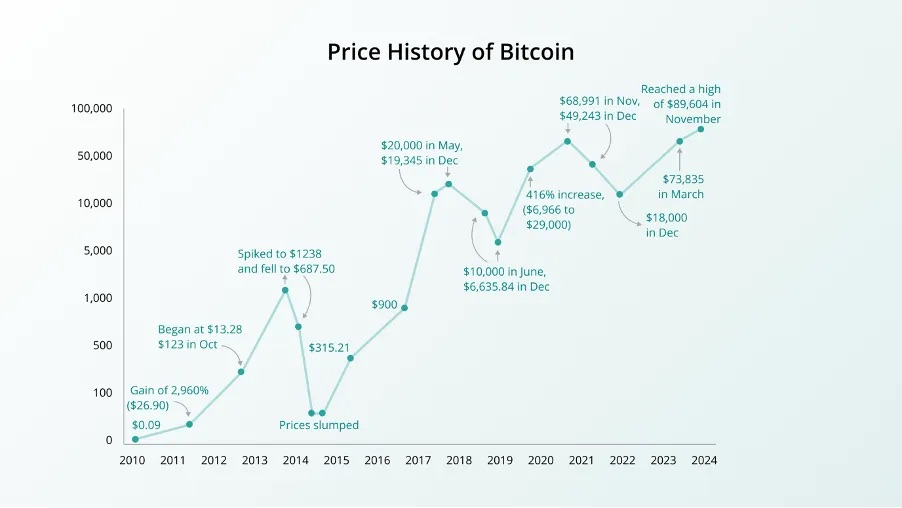

Lịch sử giá Bitcoin

Người ta thường cho rằng khái niệm Bitcoin ra đời vào ngày 1 tháng 11 năm 2008, do Satoshi Nakamoto – người hiện không rõ tung tích – đề xuất. Tại Trung Quốc, vào ngày 9 tháng 6 năm 2011, Dương Lâm Khoa và Hoàng Tiếu Vũ đã sáng lập Bitcoin China, sàn giao dịch Bitcoin đầu tiên của Trung Quốc; năm 2013, OKCoin và Huobi lần lượt được thành lập.

Nhưng đây vẫn chỉ là trò chơi của một nhóm rất nhỏ – nhỏ đến mức chỉ cần đếm trên đầu ngón tay.

Cho đến năm 2017, Bitcoin mới thực sự trở thành một “thuật ngữ đại chúng”. Năm đó, giá Bitcoin tăng vọt từ dưới 1.000 USD đầu năm lên 19.000 USD vào cuối năm. Mức tăng trưởng gấp 20 lần, cùng với thần thoại kiếm tiền nhờ ICO hàng loạt, đã chấn động cả cộng đồng Internet lẫn giới VC.

Dù bạn có tham gia hay không, ai cũng đang nói về blockchain, không khí tràn ngập whitepaper. Lý Tiếu Lai, Tiết Mạn Tử, Trần Vĩ Tinh và các KOL khác nhiệt tình truyền bá tư tưởng phi tập trung, đồng thời quảng bá dự án họ đầu tư cho người hâm mộ. Hình ảnh chụp màn hình WeChat của giáo sư Từ Tiểu Bình – nhà đầu tư nổi tiếng – cảnh báo «Cuộc cách mạng blockchain đã đến», đến nay vẫn còn in đậm trong ký ức.

Vào lúc 3 giờ sáng ngày 11 tháng 2 năm 2018, Ngọc Hồng và một nhóm bạn thức trắng đêm đã tạo nên nhóm chat WeChat mang tên «3 điểm sáng, không ngủ với Blockchain». Chưa đầy ba ngày, nhóm này đã «nổ tung»… Tổng giá trị tài sản của những người trong nhóm cộng lại có lẽ đã lên tới nghìn tỷ.

Trong giới tiền mã hóa lưu truyền câu nói này:

Nếu bạn chưa từng nghe đến nhóm 3 điểm sáng về blockchain, nghĩa là bạn chưa phải dân trong ngành;

Nếu bạn chưa được tham gia nhóm 3 điểm sáng về blockchain, nghĩa là bạn chưa phải đại佬 trong ngành;

Nếu điện thoại bạn chưa từng bị nhóm 3 điểm sáng về blockchain làm loá màn hình, nghĩa là bạn chưa cảm nhận được «một ngày trong thế giới tiền mã hóa bằng cả một năm ngoài đời».

Nhưng đây mới chỉ là khúc dạo đầu của sự cuồng loạn.

«Anh ấy là bậc thầy thương mại điện tử của Hàn Quốc»

Mùa hè năm 2018, tôi cùng ông chủ cũ (lúc đó là một trong những nhà sáng lập quỹ hàng đầu châu Á) đến Seoul tham dự Tuần lễ Blockchain Hàn Quốc. Hàn Quốc là một trong những thị trường quan trọng nhất của ngành mã hóa, Won Hàn Quốc là đồng pháp định có khối lượng giao dịch lớn thứ hai – chỉ sau USD. Các doanh nhân và nhà đầu tư mã hóa từ khắp nơi trên thế giới đều muốn đến đây để giành một phần lợi ích.

Chuyến đi này, chúng tôi gặp một công ty tên là Terra – một dự án hàng đầu của Hàn Quốc. Cuộc họp được tổ chức tại một nhà hàng Trung Quốc trong khách sạn Shilla, một khách sạn truyền thống đến mức gần như bảo thủ. Là khách sạn tiếp đãi chính quyền địa phương, sảnh lớn đầy ắp những thanh niên trẻ tuổi đến từ khắp nơi trên thế giới, cuồng nhiệt với thế giới mã hóa.

Terra do hai nhà sáng lập người Hàn Quốc Dan Shin và Do Kwon sáng lập. Công ty Tmon của Dan từng là một trong những nền tảng thương mại điện tử lớn nhất Hàn Quốc, với doanh số GMV hàng năm vượt quá 3,5 tỷ USD; còn Do thì đồng trang lứa với tôi, sau khi tốt nghiệp Stanford cũng đã thử nghiệm vài lần khởi nghiệp.

«Anh ấy là bậc thầy thương mại điện tử của Hàn Quốc», ông chủ nói với tôi trên đường đi ăn trưa.

Tương tự như tư duy đầu tư trong lĩnh vực truyền thống, yếu tố «con người» cũng là chìa khóa bất di bất dịch trong đầu tư Web3. Một người như Dan – đã thành công trong thế giới Web2 – ngay lập tức thu hút sự tham gia của tất cả các sàn giao dịch tiền mã hóa hàng đầu và các quỹ đầu tư danh tiếng.

Sau đó, chúng tôi đã đầu tư 2 triệu USD vào Terra.

Có lẽ vì Do và tôi đồng trang lứa, nên sau đó chúng tôi luôn giữ liên lạc. Do giống như những bạn học chuyên ngành máy tính khác của tôi: một chàng trai mặc áo phông, quần soóc, phát âm chuẩn kiểu Mỹ.

Do nói với tôi rằng, họ dự định biến stablecoin do Terra phát hành thành một loại tiền kỹ thuật số được áp dụng rộng rãi, ví dụ như cách họ đàm phán với chuỗi cửa hàng tiện lợi lớn nhất Hàn Quốc, chính phủ Mông Cổ và các tập đoàn bán lẻ Đông Nam Á. Họ cũng phát triển một ứng dụng thanh toán tên là Chai: «Nó sẽ trở thành Alipay của toàn thế giới.»

Trong văn phòng trông như một cái kho, khi Do vừa uống cà phê vừa nói với tôi về kế hoạch hoành tráng của họ, tôi thoáng thấy như trong mơ: lúc đó, thật ra tôi chẳng hiểu họ sẽ thực hiện những kế hoạch này ra sao. Tôi chỉ cảm thấy, nghe thì thật mới mẻ và đầy tham vọng.

Lúc đó, tiền mã hóa còn xa mới trở thành sự đồng thuận (và dĩ nhiên đến tận hôm nay vẫn chưa). Phần lớn bạn học của tôi, hoặc làm trong ngân hàng đầu tư, công ty tư vấn, hoặc ở các tập đoàn Internet lớn, họ hoặc hoàn toàn không biết gì về tiền mã hóa, hoặc đầy nghi ngờ, còn tôi lại đang trò chuyện với một người lên kế hoạch xây dựng «mạng lưới thanh toán toàn cầu».

Đây là thời đại theo đuổi câu chuyện, các quỹ lớn và «đồng tiền của giáo sư».

«Giúp tôi theo dõi liên kết này, báo cho tôi đã gửi vào bao nhiêu tiền, hạn chót là tuần này», ông chủ gửi cho tôi một liên kết, đây là một dự án đấu giá kiểu Hà Lan, một dự án Layer 2 chạy bán hàng công khai. Thực tế, chúng tôi chưa từng gặp trực tiếp đội ngũ này, họ chỉ cung cấp một website và một whitepaper, nhưng đã gây quỹ hơn 26 triệu USD vào năm 2018. Dù đồng tiền này đến nay đã giảm về mức 0.

Con người sẵn sàng tin tưởng một người xa lạ trên Internet, vượt đại dương, chứ không tin người ngồi cùng phòng.

Lúc đó tôi mới 24 tuổi, dù tôi đoán rằng đa số ủy ban đầu tư, trong nhiều trường hợp, cũng không chắc chắn về việc họ đang làm gì – giống như tôi vậy. Nhưng họ khuyến khích tôi có thể đầu tư thêm 500.000 USD vào dự án này, «coi như kết giao bạn bè».

Họ cố gắng tái hiện sự cuồng loạn năm 2017: chỉ cần có sự ủng hộ của quỹ danh tiếng, bất kỳ mã nào cũng có thể tăng vọt 100 lần.

Nhưng bản nhạc nhanh chóng dừng lại.

«Bao giờ Bitcoin mới trở lại $10.000?»

Tôi từng nghĩ đây là công việc tuyệt vời nhất trên thế giới: tuổi trẻ tung tăng khắp nơi; mua vé hạng thương gia và khách sạn đắt đỏ; đi lại trong những hội trường lộng lẫy; học hỏi điều mới mẻ, kết giao bạn bè đa dạng.

Nhưng mùa gấu đến bất ngờ.

Tháng 12 năm 2018, giá Bitcoin từ mức cao trên $14.000 lao dốc xuống $3.400. Là một người trẻ mới đi làm, tôi không có nhiều tích lũy, nhưng khi thấy giá Ethereum từ $800 giảm xuống $400, rồi tiếp tục xuống $200, tôi quyết định dùng một tháng lương để đặt cược.

Nhìn lại sau này, đây không phải là quyết định sáng suốt. Chưa đầy một tháng sau khi tôi mua ở mức $200, giá ETH đã giảm dưới $100.

«Thật sự là một trò lừa đảo», tôi lần đầu tiên nảy sinh suy nghĩ này.

Đầu năm 2020, toàn cầu hứng chịu cú sốc nặng nề từ đại dịch, ngành tiền mã hóa cũng bị ảnh hưởng nghiêm trọng trong đợt sụp đổ thị trường ngày 12 tháng 3. Lúc đó tôi bị mắc kẹt ở Singapore. Tôi vẫn nhớ buổi chiều hôm đó, mỗi lần mở trang web kiểm tra giá, giá Bitcoin lại giảm thêm 1.000 USD. Một tháng trước, giá Bitcoin vẫn ở khoảng 10.000 USD, nhưng trong vài giờ ngắn ngủi, nó lao dốc từ 6.000 USD xuống 3.000 USD – thấp hơn nhiều so với mức giá khi tôi mới gia nhập ngành.

Với tôi, điều này giống như một vở kịch nhố nhăng. Tôi quan sát phản ứng của mọi người: có người chờ xem; có người mua đáy; có người bị thanh lý.

Ngay cả những nhà đầu tư giàu kinh nghiệm cũng bi quan: «Bitcoin sẽ không bao giờ trở lại $10.000 nữa». Thậm chí còn có cuộc thảo luận về việc liệu ngành tiền mã hóa có tồn tại tiếp hay không, có người cho rằng đây có thể chỉ là một ngã rẽ trong lịch sử công nghệ.

Nhưng cũng có người chọn ở lại. Lúc đó, tổ chức tôi không có đầu tư mới, nhưng tôi vẫn tiếp nhận các dự án.

Không lâu sau, tài chính phi tập trung (DeFi) bắt đầu trở thành chủ đề bàn tán. Bản thân tôi không phải trader, nhưng tất cả đồng nghiệp trader của tôi đều cho rằng DeFi không phải ý tưởng hay: mọi thứ đều chậm, sở giao dịch dựa trên sổ lệnh là điều không thể, thiếu thanh khoản, ít người dùng.

Lúc đó tôi cũng chưa hiểu rõ: an toàn và không cần cho phép (permissionless) là điểm bán hàng lớn nhất của DeFi, nhưng tính permissionless thực sự có sức hấp dẫn không? Dù sao thì KYC (biết khách hàng của bạn) tại các sàn giao dịch tập trung cũng không tệ lắm.

Việc tham dự DevCon IV và DevCon V trong mùa gấu cũng là trải nghiệm mở mang tầm mắt.

Dù tôi học chuyên ngành máy tính ở đại học, quen thuộc với hackathon, nhưng tôi chưa từng thấy ở nơi nào khác nhiều nhà phát triển «kỳ dị» như vậy. Dù giá ETH giảm 90%, mọi người vẫn nhiệt huyết thảo luận về phi tập trung, riêng tư và quản trị trên chuỗi Ethereum. Tôi không có niềm tin vào phi tập trung, cũng không nhiệt huyết với chủ nghĩa vô chính phủ – những tư tưởng này đối với tôi chỉ là xuất hiện trong lớp học.

Nhưng các nhà phát triển dường như thực sự ôm trọn những triết lý này. «Bạn gia nhập đúng thời điểm không tốt lắm», một đồng nghiệp an ủi tôi. Một năm trước, khi tham dự DevCon III ở Cancun, Mexico, quỹ của chúng tôi chỉ bằng cách đầu tư vào các dự án trình diễn tại hội nghị, đã kiếm được vài chục triệu USD.

Trong mùa gấu, chúng tôi cũng bỏ lỡ cơ hội đầu tư vào Solana khi định giá còn dưới 100 triệu USD (hiện nay vốn hóa thị trường của nó đã vượt 84 tỷ USD). Dù chúng tôi đã phỏng vấn nhà sáng lập Anatoly và Kyle từ Multicoin. Kyle rất tin tưởng dự án này, cho rằng nó sẽ trở thành «kẻ giết người» của Ethereum.

TPS của Solana cao hơn Ethereum 1.000 lần, bởi họ sử dụng cơ chế đồng thuận gọi là «Proof-of-History» (Bằng chứng Lịch sử). Nhưng sau cuộc gọi thẩm định kỹ thuật với Anatoly, đồng nghiệp tôi nhận xét: «Solana quá tập trung. TPS tập trung thì vô nghĩa, tại sao không dùng AWS luôn?» Rõ ràng, đồng nghiệp tôi không thích nó: «Hơn nữa, người sáng lập không hiểu giá trị của một mạng lưới phi tập trung thực sự như Ethereum, có lẽ vì anh ta từng làm ở Qualcomm.»

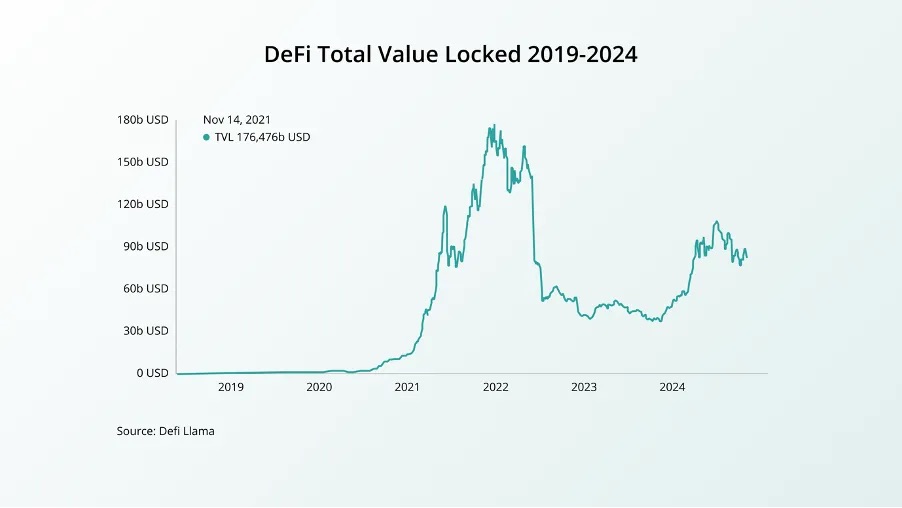

(Biểu đồ tăng trưởng TVL DeFi – biểu đồ khiến mọi quỹ VC đều phát cuồng) (Nguồn: DeFi Llama)

Cùng với việc giới thiệu khái niệm «canh tác lợi nhuận» (yield farming), sự nghi ngờ của tôi về tài chính phi tập trung (DeFi) nhanh chóng bị phá vỡ. Bằng cách gửi token vào hợp đồng thông minh DeFi, người dùng có thể trở thành nhà cung cấp thanh khoản cho nền tảng, đồng thời nhận thưởng từ phí giao thức và token quản trị. Dù bạn gọi nó là vòng xoáy tăng trưởng hay vòng xoáy tử vong, các giao thức DeFi đều đạt được sự tăng trưởng khổng lồ về số lượng người dùng và tổng giá trị bị khóa (TVL).

Cụ thể, TVL của các giao thức DeFi tăng vọt từ dưới 100 triệu USD đầu năm 2020 lên hơn 100 tỷ USD giữa năm 2021. Nhờ công nghệ mã nguồn mở, sao chép hoặc sửa đổi một giao thức DeFi chỉ mất vài giờ. Vì quá trình cung cấp thanh khoản được gọi là «canh tác lợi nhuận», nên các giao thức DeFi thường được đặt tên theo đồ ăn.

Một thời gian, gần như mỗi ngày lại có một «đồng tiền đồ ăn» mới ra đời – từ Sushi đến Yam. Cộng đồng tiền mã hóa thích thú với những trò chơi chữ này, ngay cả một giao thức có hàng triệu giao dịch cũng có thể được đặt tên theo đồ ăn và dùng biểu tượng cảm xúc làm logo.

Nhưng các vụ tấn công hacker và khai thác lỗ hổng trong các dự án DeFi khiến tôi cảm thấy lo lắng. Tôi không phải người ưa mạo hiểm. Bạn bè tôi lại điên cuồng canh tác: họ đặt báo thức lúc 3 giờ sáng, chỉ để trở thành người đầu tiên tham gia vào một bể thanh khoản mới.

Mùa hè năm 2020, lợi suất hàng năm (APY) là chủ đề nóng nhất – mọi người đều săn đuổi những bể có APY cao nhất. Nhận thấy nhu cầu thị trường về phân bổ vốn để canh tác lợi nhuận, chuyên gia kỳ cựu Andre Cronje ra mắt sản phẩm tích hợp lợi suất: Yearn. Sản phẩm này tạo ra tiếng vang lớn.

Khi ngày càng nhiều vốn đổ vào DeFi, chúng tôi cũng chứng kiến sự xuất hiện của một số «thánh thần» trên Twitter: như SBF từ FTX, Do Kwon từ Terra, Su và Kyle từ 3AC.

Terra ra mắt nhiều sản phẩm DeFi, bao gồm ứng dụng thanh toán Alice dành cho thị trường Mỹ, và giao thức cho vay Anchor. Anchor có lẽ được thiết kế cho những người mới như tôi – chỉ cần gửi stablecoin vào hợp đồng, bạn có thể nhận được lợi suất hàng năm gần 20%, đơn giản đến mức không cần động não.

Ở đỉnh cao, tổng giá trị bị khóa (TVL) của Anchor vượt quá 17 tỷ USD. «Chúc mừng Anchor, một sản phẩm tuyệt vời, tôi cũng đã đầu tư một ít», tôi nhắn trên WeChat cho Do, không chắc anh có trả lời hay không.

Nhưng tôi biết, lúc này anh dường như đã không còn là chàng trai trẻ tôi từng biết – anh có 1 triệu người theo dõi trên Twitter, và tuyên bố kế hoạch mua 10 tỷ USD Bitcoin.

«Cảm ơn – cậu cũng làm tốt trong danh mục đầu tư của mình», anh ấy thực sự trả lời. Anh ấy đang nói đến một số dự án game tôi đầu tư trước đó. DeFi cũng đã thay đổi lĩnh vực game trong tiền mã hóa – giờ đây mọi thứ đều liên quan đến «kiếm tiền».

Khi sự điên cuồng tiếp diễn, tôi cũng đầu tư vào một dự án cho vay của Three Arrows Capital.

Vài tháng sau, những nghi ngờ về khả năng sinh lời của Anchor bắt đầu xuất hiện. Hóa ra, các sản phẩm cho vay do Terra cung cấp không tạo ra đủ lợi nhuận để chi trả lãi suất cho các nhà cung cấp thanh khoản như tôi; khoản chi trả hiện tại phần lớn do Quỹ Terra trợ cấp. Sau khi biết tin này, tôi lập tức rút tiền ra; cùng thời điểm đó, tôi cũng rút vốn khỏi Three Arrows Capital.

Không khí trên Twitter về tiền mã hóa bắt đầu trở nên kỳ quái. Đặc biệt khi Do đăng tweet «Chúc các bạn nghèo mà vui vẻ» và Su mua sắm xa xỉ ở Singapore, cảm giác như tín hiệu đỉnh thị trường. Tôi may mắn tránh được sự sụp đổ của Terra và Three Arrows Capital; và vài tháng sau khi sụp đổ, tôi mới biết rằng ứng dụng thanh toán đó thực ra không xử lý thanh toán trên blockchain, và vốn vay được dùng để đòn bẩy cao đến mức một khi thị trường đảo chiều, họ sẽ không bao giờ trả được nợ.

Nhưng khi FTX sụp đổ, tôi không còn may mắn như vậy.

Vài tuần liền, luôn có tin đồn FTX chịu tổn thất nặng nề trong sự sụp đổ của Three Arrows Capital và Terra, và có thể đã mất khả năng thanh toán. Mỗi ngày có hàng chục tỷ USD bị rút khỏi sàn giao dịch. Vì thận trọng, công ty tôi cũng rút một phần – nhưng không phải toàn bộ – tài sản khỏi FTX.

Đó là một giai đoạn bất ổn. Gần như mỗi ngày đều có tin đồn hoảng loạn về stablecoin USDT và USDC mất neo, và tin đồn Binance có thể phá sản. Nhưng chúng tôi chưa mất hy vọng, tôi vẫn tin tưởng SBF – một tỷ phú theo chủ nghĩa vị tha hiệu quả, ngủ ngay tại sảnh giao dịch, thì có thể làm điều xấu gì chứ?

Tuy nhiên, một ngày khi tôi đang trên đường đến phòng gym, đối tác gọi điện nói: FTX tuyên bố phá sản, có 8 tỷ USD biến mất. Vì họ đã lạm dụng tài sản người dùng, chúng tôi có thể không lấy lại được tiền.

Nhưng tôi lại khá bình tĩnh với kết quả này. Có lẽ đây chính là ngành của chúng ta: magic Internet money. Tất cả tài sản cuối cùng chỉ là một dãy ký tự và con số trên màn hình.

Tiền bạc là bài kiểm tra nhân phẩm, còn tiền mã hóa chỉ làm mọi thứ diễn ra nhanh hơn. Ngay cả khi nhanh tiến đến hôm nay, tôi vẫn hoàn toàn tin rằng động cơ ban đầu của Do và SBF là thiện ý. Có lẽ họ bị mê hoặc bởi sự phồng to do tăng trưởng phi thực tế; hoặc họ nghĩ mình có thể «giả vờ thành công cho đến khi thực sự thành công».

DeFi giống như ngọn lửa Promethean trong ngành tiền mã hóa: mang lại hy vọng, nhưng cũng đánh đổi bằng cái giá nặng nề.

Thế giới mã hóa bị hiểu lầm

Như câu nói cổ của Trung Quốc: «Bệnh đến như núi đổ, bệnh đi như rút tơ». Ngành tiền mã hóa mất vài năm mới phục hồi sau cú sụp đổ.

Trong mắt người ngoài, đây dường như chỉ là một trò lừa đảo Ponzi khác. Người ta liên hệ các nhà sáng lập tiền mã hóa với trang phục sang trọng, yêu thích meme mạng, tổ chức tiệc tùng khắp thế giới, và tìm mọi cách để nhanh chóng giàu lên.

Tại một buổi họp mặt cựu sinh viên, tôi trò chuyện với bạn học cũ. Khi nhắc đến việc tôi đầu tư vào tiền mã hóa, họ đùa: «Vậy giờ cậu là một crypto bro (fan cuồng tiền mã hóa) rồi». Tôi không coi đó là xúc phạm, nhưng quả thật đây là cách gọi kỳ lạ: như thể đang tách biệt tiền mã hóa khỏi công nghệ, VC. Đầu tư công nghệ và Internet truyền thống trong mắt mọi người mới là con đường chính đáng, còn một thanh niên có nền tảng giáo dục tốt gia nhập ngành mã hóa, thì ít nhiều bị coi là đi lệch hướng.

Lâu nay, hai từ «Web3» và «Web2» thường được dùng trong ngữ cảnh đối lập. Nhưng trong các ngành khác dường như không thấy sự phân chia như vậy. Không ai cố gắng phân biệt rõ ràng giữa các nhà sáng lập trong lĩnh vực AI với những người trong các lĩnh vực khác như SaaS.

Web3 trong ngữ cảnh đầu tư mạo hiểm có điểm độc đáo gì?

Theo quan điểm cá nhân tôi, tiền mã hóa đã thay đổi căn bản cách vận hành của đầu tư mạo hiểm và đầu tư sớm, khiến yêu cầu thành công của các startup tiền mã hóa hơi khác so với các startup dựa trên cổ phần. Nói ngắn gọn, thiết kế kinh tế token trong tiền mã hóa tạo ra cơ hội vô song cho các startup và nhà đầu tư mạo hiểm. Cuối cùng, tất cả đều quy về độ phù hợp sản phẩm-thị trường (PMF), tăng trưởng người dùng và tạo giá trị – không khác bản chất so với thế giới Web2.

Hơn nữa, khi ngành tiền mã hóa trưởng thành, sự hòa nhập giữa các công ty Web2 và Web3 ngày càng nhiều.

Đã đến lúc nhìn lại ngành này một cách nghiêm túc.

Ở giai đoạn đầu của tiền mã hóa (dù sao thì chúng ta vẫn còn ở giai đoạn đầu), điều người ta muốn có thể là một tầm nhìn lớn lao (ví dụ như một loại tiền kỹ thuật số độc lập với ngân hàng trung ương), một mô hình tính toán mới (nền tảng hợp đồng thông minh phổ quát), một câu chuyện hy vọng thành hiện thực (như mạng lưu trữ phi tập trung thay thế AWS), thậm chí là một trò lừa đảo Ponzi mà ai cũng muốn đi trước một bước. Ngày nay, người dùng tiền mã hóa rõ ràng hơn về điều họ muốn, họ hỗ trợ các nhu cầu này bằng cách chi trả hoặc chuyển vốn.

Với người ngoài ngành, có thể khó hình dung trực tiếp rằng «tiền Internet kỳ diệu» thực tế có thể tạo ra doanh thu; một số tài sản mã hóa thậm chí cung cấp tỷ lệ P/E hấp dẫn hơn cổ phiếu. Tôi cố gắng dùng dữ liệu để minh họa –

2,216 tỷ USD – doanh thu giao thức Ethereum trong năm qua;

1,3 tỷ USD, 97,5 tỷ USD – lợi nhuận hoạt động ròng của công ty phát hành stablecoin Tether trong quý II/2024, tổng giá trị trái phiếu kho bạc Mỹ mà Tether nắm giữ;

78,99 triệu USD – doanh thu của nền tảng phát hành meme Pump từ tháng 3 đến nay (1 tháng 8).

Ngay cả trong ngành mã hóa, mọi người vẫn tranh cãi về giá trị của meme: có người cho rằng đây là xu hướng văn hóa mới và sự đồng thuận có thể giao dịch, như Elon Musk muốn dùng Dogecoin trên thuộc địa sao Hỏa của mình; cũng có người cho rằng đây là khối u độc hại của ngành, vì bản thân meme không có sản phẩm hay mang lại giá trị cho người dùng.

Nhưng tôi cho rằng, chỉ riêng về số lượng người tham gia và quy mô vốn, meme đã là một thí nghiệm xã hội không thể bỏ qua – hàng chục triệu người dùng khắp nơi và hàng trăm tỷ USD tiền thật, có thể không có ý nghĩa cụ thể, nhưng theo cùng logic, nghệ thuật hậu hiện đại cũng đâu khác gì?

Ấn tượng đầu tiên của nhiều người về thị trường mã hóa có lẽ vẫn là: kể chuyện, thổi phồng và giao dịch. Trong thị trường bò ICO năm 2017, đúng là một phần như vậy, nhưng sau vài chu kỳ, cách chơi của ngành mã hóa cũng có sự thay đổi rõ rệt.

Năm năm trôi qua, khả năng tạo doanh thu của các giao thức DeFi đã chứng minh PMF. Xét theo các giao dịch so sánh, giá trị của các dự án này ngày càng gần với thị trường cổ phiếu truyền thống.

Ngoài sự khác biệt về tính thanh khoản của tài sản, mối liên hệ với thế giới thực cũng thường được coi là sự khác biệt chính giữa Web2 và Web3.

Dù sao thì so với AI, mạng xã hội, SaaS và các sản phẩm Internet khác, sản phẩm Web3 hiện tại dường như vẫn còn xa thế giới thực. Nhưng ở một số quốc gia, như Đông Nam Á, nền tảng ứng dụng tổng hợp lớn nhất Grab (xe ôm, giao đồ ăn, sản phẩm tài chính) đã hỗ trợ thanh toán bằng tiền mã hóa; tại Indonesia – nước đông dân thứ tư thế giới, số người giao dịch tài sản mã hóa đã vượt số người giao dịch cổ phiếu; tại Argentina và Thổ Nhĩ Kỳ, nơi tiền tệ địa phương mất giá nghiêm trọng, tiền mã hóa trở thành lựa chọn mới để dự trữ tài sản, riêng năm 2023, khối lượng giao dịch tiền mã hóa tại Argentina đã vượt 85,4 tỷ USD.

Dù hiện tại chúng ta chưa hoàn toàn hiện thực hóa một «Internet của quyền sở hữu», nhưng chúng ta đã thấy sự đổi mới mạnh mẽ mà tiền mã hóa mang lại cho Internet hiện tại.

Ví dụ, stablecoin đại diện bởi Tether (USDT) và Circle (UDSC) đang âm thầm thay đổi cục diện mạng lưới thanh toán toàn cầu. Theo báo cáo nghiên cứu của Coinbase, stablecoin đã trở thành phương thức thanh toán phát triển nhanh nhất. Stripe gần đây đã hoàn tất việc mua lại dự án cơ sở hạ tầng stablecoin Bridge với giá lên tới 1,1 tỷ USD, đây cũng là vụ mua lại lớn nhất trong thế giới mã hóa.

Blackbird do đồng sáng lập Resy sáng lập, tập trung thay đổi trải nghiệm ăn uống bằng cách cho phép khách hàng thanh toán bằng tiền mã hóa, đặc biệt là sử dụng token riêng $FLY. Nền tảng này nhằm kết nối nhà hàng và người tiêu dùng thông qua một ứng dụng điều khiển bằng tiền mã hóa, đồng thời cũng là một chương trình trung thành.

Worldcoin do Sam Altman đồng sáng lập, là một phong trào tiên phong thúc đẩy thu nhập cơ bản phổ quát, dựa vào công nghệ bằng chứng không kiến thức (zero-knowledge proof). Người dùng quét mống mắt qua thiết bị có tên Orb, thiết bị này tạo ra một định danh duy nhất gọi là «IrisHash», đảm bảo mỗi người tham gia đều là con người thật, từ đó chống lại sự gia tăng của các tài khoản giả và bot trong không gian kỹ thuật số. Worldcoin hiện đã có hơn 10 triệu người tham gia toàn cầu.

Nếu quay lại mùa hè năm 2017, chúng ta có thể không ngờ rằng 7 năm sau, ngành mã hóa sẽ có ý nghĩa như vậy – không ngờ rằng nhiều ứng dụng như vậy sẽ mọc lên trên blockchain, hoặc hàng trăm tỷ tài sản sẽ được lưu trữ trong các hợp đồng thông minh.

AI chiếu gương qua tiền mã hóa như thế nào

Tiếp theo, tôi muốn nói về điểm tương đồng và khác biệt giữa tiền mã hóa và AI.毕 竟 có quá nhiều người thường xuyên so sánh hai lĩnh vực này.

Nếu so sánh tiền mã hóa với AI, có thể giống như so sánh táo với cam. Nhưng nếu nhìn vào đầu tư AI hiện nay dưới góc nhìn của nhà đầu tư tiền mã hóa, có thể phát hiện một số điểm tương đồng: cả hai đều là công nghệ toàn bộ stack, đều có tầng cơ sở hạ tầng và tầng ứng dụng riêng. Nhưng sự bối rối cũng tương tự: hiện chưa rõ tầng nào sẽ tích lũy nhiều giá trị nhất, là tầng cơ sở hạ tầng hay tầng ứng dụng?

«Nếu Toutiao làm điều mà cậu đang làm thì sao» – đây có lẽ là cơn ác mộng của mọi startup. Lịch sử phát triển Internet trước đây đã chứng minh cơn ác mộng này không phải chuyện viển vông, từ Facebook chấm dứt hợp tác với Zynga và tự làm game di động; đến sau đó Twitter Live và Meerkat, lợi thế tài nguyên của các tập đoàn lớn khiến startup khó cạnh tranh.

Trong ngành mã hóa, do mô hình kinh tế khác nhau giữa tầng giao thức và tầng ứng dụng, trọng tâm của mỗi dự án không phải là làm mọi tầng trong hệ sinh thái. Lấy các chuỗi công (ETH, Sol...) làm ví dụ, mô hình kinh tế quyết định rằng càng nhiều người sử dụng mạng lưới này, thu nhập gas càng cao, giá trị token càng tăng. Vì vậy, các dự án hàng đầu trong thế giới mã hóa phần lớn tập trung vào xây dựng hệ sinh thái và thu hút nhà phát triển. Chỉ khi có ứng dụng bùng nổ, mới nâng cao việc sử dụng chuỗi công底层, từ đó tăng vốn hóa dự án. Các dự án cơ sở hạ tầng giai đoạn đầu thậm chí còn trực tiếp hỗ trợ các nhà phát triển ứng dụng đủ điều kiện từ vài chục nghìn đến vài triệu USD.

Quan sát của chúng tôi: việc thu giữ giá trị ở tầng cơ sở hạ tầng và tầng ứng dụng khó phân định, nhưng đối với vốn, hai tầng này sẽ luân phiên nóng lên, và đều là thắng者通吃 (winner-takes-all). Ví dụ, lượng lớn vốn đổ vào các chuỗi công, các dự án chuỗi công hàng đầu nâng cao hiệu suất, thúc đẩy các mô hình ứng dụng mới, loại bỏ các chuỗi công hạng trung và cuối; vốn đổ vào các mô hình kinh doanh mới, quy mô người dùng tăng, các ứng dụng hàng đầu chiếm lĩnh vốn và người dùng, thúc đẩy nhu cầu cao hơn đối với cơ sở hạ tầng底层, buộc cơ sở hạ tầng phải nâng cấp.

Vậy có tham khảo gì cho đầu tư không? Nguyên tắc đơn giản là đầu tư vào cơ sở hạ tầng hay ứng dụng đều không sai, then chốt là tìm ra nhà dẫn đầu.

Hãy quay lại năm 2024, chuỗi công nào cuối cùng sống sót? Dưới đây là ba kết luận sơ bộ:

Công nghệ đột phá chiếm tỷ lệ nhỏ trong các yếu tố thành công của dự án. Trước đây, các VC Trung-Mỹ cổ vũ các dự án «kẻ giết người Ethereum» tập trung vào giáo sư và khái niệm học thuật (như Thunder Core, Oasis Labs, Algorand...), cuối cùng chỉ có Avalanche là vượt lên, và còn là trong điều kiện giáo sư nghỉ việc + tương thích hoàn toàn với hệ sinh thái Ethereum. Ngược lại, Polygon – từng bị các nhà đầu tư coi thường vì công nghệ kém, không mới mẻ (fork ETH) – đã vươn lên trở thành hệ sinh thái đứng top 5 về tài sản và người dùng trên chuỗi.

Đáng tiếc như Near Protocol, tập trung vào công nghệ phân mảnh, TPS có thể đè bẹp Ethereum, người sáng lập là một trong những tác giả gốc của bài báo Transformer, gây quỹ gần 400 triệu USD, nhưng hiện nay tài sản trên chuỗi chỉ khoảng 60 triệu USD. Dĩ nhiên, con số này dao động theo thị trường mỗi ngày, nhưng xu hướng thực sự rất rõ ràng.

Độ gắn bó của nhà phát triển và người dùng đến từ hệ sinh thái. Với chuỗi công, người dùng thực tế ngoài người dùng cuối còn có nhà phát triển (bỏ qua thợ đào – một mô hình hoàn toàn khác). Với người dùng cuối, hệ sinh thái nào ứng dụng phong phú, cơ hội giao dịch nhiều, sẽ càng có độ gắn bó cao. Với nhà phát triển, hệ sinh thái nào có nhiều người dùng, cơ sở hạ tầng tốt, ví dụ như ví, trình khám phá khối, sàn giao dịch phi tập trung đều đầy đủ, sẽ ưu tiên phát triển tại hệ sinh thái đó. Tổng thể tạo thành một vòng xoáy tương hỗ giữa nhà phát triển và người dùng.

Hiệu ứng dẫn đầu lớn hơn tưởng tượng. Số lượng người dùng và lượng vốn ứng dụng trên chuỗi của Ethereum nhiều hơn tổng tất cả các «kẻ giết người Ethereum» cộng lại. Mọi người (đặc biệt là người ngoài ngành) nghĩ đến chuỗi hợp đồng thông minh trước tiên sẽ nghĩ đến Ethereum (giống như hôm nay mọi người nghĩ đến AGI sẽ nghĩ đến OpenAI) – gần như đã trở thành tiêu chuẩn ngành để phát triển ứng dụng blockchain.

Hơn nữa, các chuỗi công hàng đầu hiện nay đều nắm giữ lượng tiền mặt lớn, có thể đầu tư hoặc tài trợ cho nhà phát triển mức mà startup mới không thể đạt tới. Cuối cùng, vì phần lớn các dự án blockchain đều mã nguồn mở, hệ sinh thái hàng đầu trưởng thành giúp các khối xây dựng ứng dụng phi tập trung có nhiều khả năng hơn.

Vậy, sự khác biệt rõ rệt giữa sự phát triển chuỗi công và mô hình lớn là gì?

Yêu cầu về cơ sở hạ tầng. Theo thống kê của a16z, phần lớn công ty khởi nghiệp AI chi 80-90% tiền huy động ở các vòng đầu vào dịch vụ đám mây. Chi phí fine-tuning trung bình cho mỗi khách hàng của công ty ứng dụng AI chiếm 20-40% doanh thu.

Nói đơn giản, tiền bị NVIDIA và AWS/Azure/Google Cloud kiếm hết. Mặc dù chuỗi công cũng có phần thưởng đào mỏ, nhưng vì chi phí phần cứng/cloud do các thợ đào phi tập trung gánh, và quy mô dữ liệu blockchain xử lý hiện tại so với dữ liệu nhãn hàng tỷ của AI vẫn còn nhỏ bé, nên chi phí cơ sở hạ tầng vẫn nhỏ hơn nhiều so với mô hình lớn.

Thanh khoản, thanh khoản, thanh khoản. Một chuỗi công chưa lên mainnet vẫn có thể phát hành token, nhưng một công ty mô hình lớn AI không có người dùng và doanh thu thì rất khó niêm yết. Vì vậy, dù các «chuỗi giáo sư» cuối cùng có thể không thành công như kỳ vọng (dù sao thì Ethereum vẫn là số 1 không thể tranh cãi), nhưng từ góc nhìn nhà đầu tư thì không đến mức lỗ, càng không thể về 0. Với công ty mô hình lớn thì khác, nếu không huy động được vòng tiếp theo, không có người mua lại, rất dễ sụp đổ. Nhìn từ góc này, các nhà đầu tư mạo hiểm nên thận trọng hơn.

Nâng cao thực tế năng suất. Thông qua ChatGPT, LLM đã tìm thấy PMF của mình, thực sự bắt đầu được sử dụng rộng rãi bởi B-end và C-end, nâng cao hiệu quả sản xuất. Chuỗi công dù đã trải qua hai chu kỳ bò-gấu, nhưng vẫn thiếu ứng dụng killer, các trường hợp sử dụng vẫn đang trong giai đoạn khám phá.

Trực giác của người dùng cuối. Chuỗi công và người dùng cuối có liên hệ mạnh: muốn dùng một ứng dụng phi tập trung, bạn phải biết nó nằm trên chuỗi công nào, sau đó không ngại chuyển tài sản đến chuỗi đó, từ đó tạo độ gắn bó nhất định. Trong khi AI lại vô hình hơn, như dịch vụ đám mây và bộ xử lý trong

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News