Một cách suy nghĩ mới về định giá blockchain công cộng: Phần thưởng cho L1 đang bị nghi ngờ, vị thế chủ quyền của ETH bị thách thức

Tuyển chọn TechFlowTuyển chọn TechFlow

Một cách suy nghĩ mới về định giá blockchain công cộng: Phần thưởng cho L1 đang bị nghi ngờ, vị thế chủ quyền của ETH bị thách thức

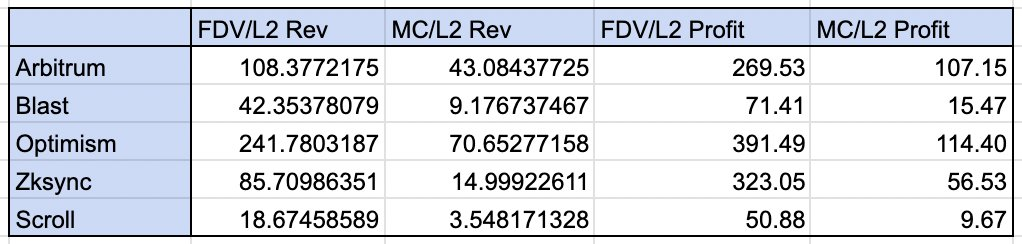

Hệ số giao dịch của Optimism rõ ràng cao hơn đáng kể so với các dự án so sánh khác.

Tác giả: taetaehoho

Biên dịch: TechFlow

Phát sinh phí bảo hiểm L1, tính thanh khoản, xREV/TEV… những khái niệm này thực sự tồn tại hay không?

Đặc biệt cảm ơn @smyyguy và @purplepill3m đã rà soát và phản hồi bài viết này.

Nếu bạn chưa quen thuộc với REV, có thể đọc bài viết này của @jon_charb.

Các chỉ số dưới đây được tính dựa trên dữ liệu định giá vào lúc 12 giờ trưa ngày 30 tháng 10 năm 2024 (giờ miền Đông nước Mỹ).

Lợi nhuận L2 là doanh thu (bao gồm phí cơ bản và phí ưu tiên) trừ đi chi phí vận hành trên chuỗi (như chi phí gọi dữ liệu lên L1, chi phí Blob và xác thực). Dữ liệu của Arbitrum, Optimism, Zksync và Scroll là trong vòng 12 tháng qua, trong khi Blast chỉ có dữ liệu trong ba quý (điều này khiến các chỉ số bội số của nó bị thổi phồng so với các dự án khác). Dữ liệu của ETH và Solana cũng tương ứng với 12 tháng qua.

Một vài lưu ý:

-

REV và doanh thu L2 là hai chỉ số có thể so sánh. Doanh thu L2 là doanh thu trước khi khấu trừ chi phí vận hành (chi phí sequencer), tương tự như REV.

-

Các DAO của L2 đã phân bổ một lượng lớn token trong sự kiện phát hành token (TGE). Một phần định giá vốn hóa pha loãng hoàn toàn (FDV) của L2 có thể quy về giá trị quản trị, thứ mà các token L1 không có. Vì vậy, chúng tôi tâm lý điều chỉnh tăng bội số L2, nhưng sẽ không điều chỉnh khi thảo luận các quan sát.

Một vài quan sát trực tiếp:

-

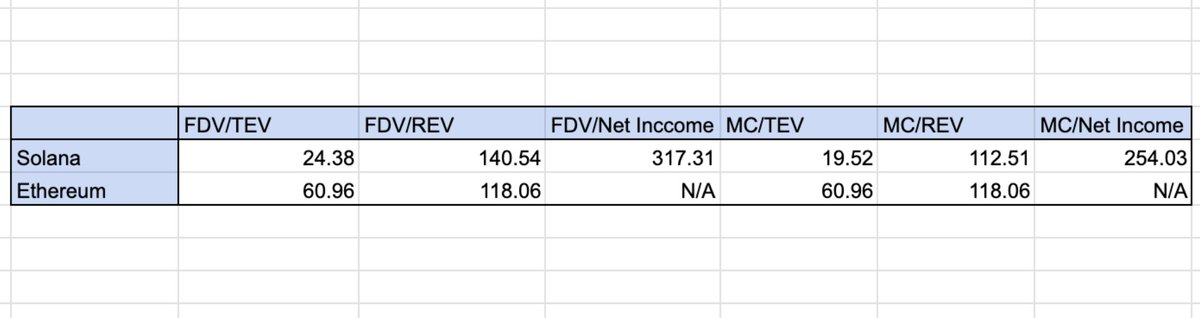

Về mặt vốn hóa pha loãng hoàn toàn (FDV), không có hiện tượng "phát sinh phí bảo hiểm L1" rõ ràng, tuy nhiên phần lớn các L2 vẫn chưa lưu hành đầy đủ. Tuy nhiên, trong so sánh vốn hóa thị trường, thì thực sự tồn tại "phí bảo hiểm L1". (FDV/doanh thu L2 của Arbitrum và OP khoảng 100-250, trong khi FDV/REV của Ethereum và Solana khoảng 118-140).

-

Bội số giao dịch của Optimism rõ ràng cao hơn các dự án so sánh khác. Nhà đầu tư dường như rất lạc quan về chiến lược mở rộng tập thể của họ.

-

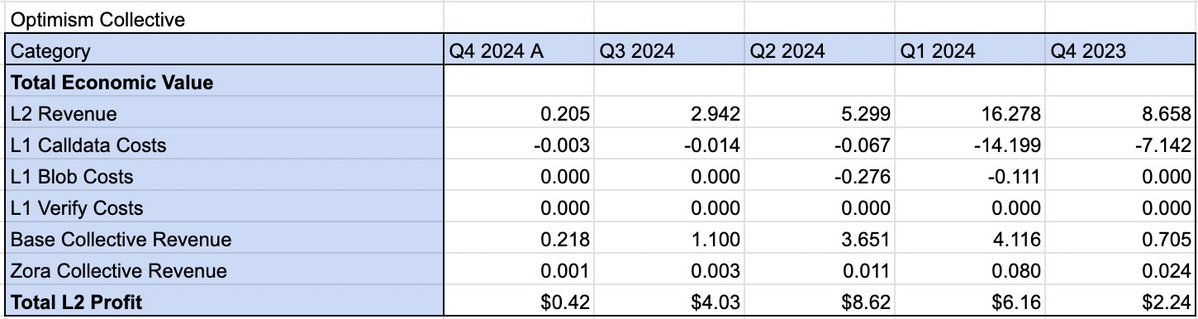

Thông qua chia sẻ lợi nhuận tập thể (15% doanh thu sequencer và 2% lợi nhuận), DAO đã thu về lợi nhuận ròng vượt quá doanh thu L2 của OP kể từ đầu quý IV đến nay. Xét về tổng giá trị tích lũy vào kho bạc, chiến lược tập thể là thành công. Khi Base riêng đã đóng góp khoảng 9 triệu USD cho kho bạc tập thể, việc phân bổ chia sẻ doanh thu quy mô lớn trong tương lai là một lựa chọn tốt.

-

Việc hạn chế không gian khối không liên quan đến tăng doanh thu. Arbitrum từng có mức phí trung vị khoảng 10 USD trong giai đoạn thanh lý cao điểm, nhưng lợi nhuận L2 của nó lại thấp hơn Base.

-

Người mua token không định giá tăng trưởng của Scroll (vốn hóa thị trường chỉ gấp 3 lần doanh thu L2).

-

Chi phí xác minh L1 của ZKP tạm thời làm giảm biên lợi nhuận của các Zk rollup. Hiện tại, chúng ta chưa thấy tiết kiệm chi phí nhờ khác biệt trạng thái được chuyển đến người dùng.

Xem bảng tính để biết thêm chi tiết.

Điều này khiến tôi nghĩ đến một vài câu hỏi:

-

Phí bảo hiểm tính thanh khoản có thực sự tồn tại không? Hay nói cách khác, liệu các L2 có cùng hoạt động trên chuỗi thì có định giá giống nhau không?

-

So với Solana, ETH có thực sự sở hữu phí bảo hiểm chủ quyền (SOV) không? (REV của Ethereum tập trung chủ yếu vào quý I và II năm 2024, nếu chỉ so sánh các quý gần đây, liệu phí bảo hiểm này còn rõ ràng không?)

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News