Cách mạng PayFi: 5 dự án thanh toán Web3 sẽ thay đổi cách thức tài chính truyền thống

Tuyển chọn TechFlowTuyển chọn TechFlow

Cách mạng PayFi: 5 dự án thanh toán Web3 sẽ thay đổi cách thức tài chính truyền thống

Một trong những lợi thế lớn của Web3 là khả năng thực hiện các giao dịch toàn cầu an toàn, chi phí thấp và gần như tức thì.

Tác giả: dpycm.eth

Biên dịch: TechFlow

Thông báo miễn trừ trách nhiệm: Bài viết này chỉ mang tính chất tham khảo, không cấu thành lời khuyên tài chính. Các quan điểm được nêu trong bài viết chỉ là ý kiến cá nhân của tác giả, không nên được coi là cơ sở để ra quyết định đầu tư hay được xem là lời khuyên hoặc đề xuất đầu tư.

Trong thập kỷ qua, tiền mã hóa đã phát triển mạnh mẽ, từ một thí nghiệm công nghệ nhỏ trở thành công cụ tài chính phổ biến. Hệ thống thanh toán Web3 dựa trên công nghệ blockchain đảm bảo tính minh bạch, an toàn và bất biến cho các giao dịch. Những hệ thống này ngày càng được tích hợp vào các nền tảng thương mại điện tử, hệ thống bán hàng tại điểm (POS) và ứng dụng thanh toán ngang hàng, giúp việc sử dụng tiền mã hóa trong đời sống hàng ngày trở nên thuận tiện hơn.

Tính đến năm 2023, thị trường thanh toán Web3 đã đạt giá trị vốn hóa 1,2 tỷ USD và dự kiến sẽ tăng trưởng với tốc độ CAGR trên 15% mỗi năm từ 2024 đến 2032. Thanh toán Web3 hứa hẹn sẽ trở thành trụ cột quan trọng của nền kinh tế số, giống như hệ thống thanh toán truyền thống, mở ra những cơ hội và thách thức mới cho hệ sinh thái tài chính toàn cầu.

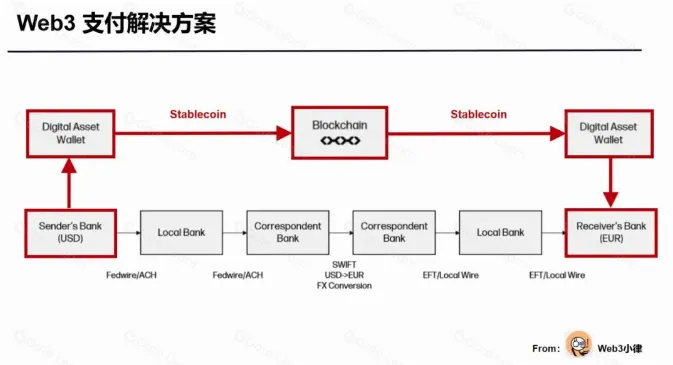

Cơ sở hạ tầng thanh toán Web3 hiện tại

Cơ sở hạ tầng thanh toán Web3

Cơ sở hạ tầng thanh toán Web3 hiện tại đã đơn giản hóa đáng kể quy trình thanh toán truyền thống. Thông thường, một giao dịch thanh toán chỉ cần ba bên tham gia: bên thanh toán, bên nhận tiền và blockchain (đóng vai trò trung gian). Vì bản thân blockchain không có tri giác, về thực chất chỉ cần hai bên tham gia, điều này giúp giao dịch có lợi thế rõ rệt về tốc độ và chi phí. Tất cả các giao thức thanh toán Web3 đều hoạt động dựa trên cùng một cơ sở hạ tầng, mặc dù cách hiện thực cụ thể có thể khác nhau đôi chút tùy theo nhu cầu chuyển đổi lên/xuống của từng giao thức.

Sphere Pay và Loopcrypto.xyz là hai giao thức cơ sở hạ tầng thanh toán độc đáo, cho phép doanh nghiệp tích hợp chức năng thanh toán Web3; chúng tôi sẽ tìm hiểu kỹ hơn về đặc điểm của chúng ở phần sau.

PayFi là gì?

Khi thanh toán kết hợp với tài chính phi tập trung (DeFi), khái niệm PayFi ra đời – một thị trường tài chính xoay quanh giá trị thời gian của tiền tệ. PayFi cung cấp phương thức dùng tiền tương lai để đáp ứng nhu cầu hiện tại, điều mà tài chính truyền thống không thể làm được.

PayFi bao gồm nhiều hình thức thanh toán:

-

Các token thanh toán, ví dụ như token đại diện cho giá trị thời gian của trái phiếu kho bạc Mỹ hoặc stablecoin sinh lời;

-

Tài trợ cho tài sản thực tế (RWAs) thông qua vay mượn DeFi, tạo ra lợi nhuận trên chuỗi trong các tình huống thanh toán thực tế;

-

Hệ thống thanh toán Web3 mới tích hợp liền mạch với các giao thức DeFi;

-

Chuyển logic thanh toán truyền thống lên blockchain nhằm xây dựng một khung thanh toán Web3 toàn diện.

Một ví dụ điển hình của PayFi là Ondo Finance. Giao thức này token hóa trái phiếu kho bạc Mỹ, hướng tới mục tiêu giúp nhiều người tiếp cận được các sản phẩm tài chính cấp tổ chức hơn. Ondo Finance đưa các sản phẩm tài chính ít rủi ro, sinh lời ổn định và có khả năng mở rộng như trái phiếu kho bạc Mỹ và các quỹ thị trường tiền tệ lên blockchain, cho phép những người nắm giữ stablecoin kiếm lợi nhuận từ tài sản của họ.

Ondo Finance cung cấp hai sản phẩm: OUSG và USDY. OUSG là quỹ trái phiếu kho bạc Mỹ được token hóa, còn USDY là stablecoin sinh lời được đảm bảo bằng trái phiếu kho bạc Mỹ ngắn hạn. Tính đến ngày 23 tháng 8 năm 2024, tổng giá trị khóa (TVL) của hai sản phẩm này đạt 556 triệu USD.

Thông qua USDY, người nắm giữ không chỉ được định giá bằng đô la Mỹ mà còn nhận được lợi nhuận. Do đó, Ondo đã bổ sung giá trị ứng dụng thực tế cho các token thanh toán, thúc đẩy mạnh mẽ sự phát triển của PayFi trong Web3.

Những đổi mới thanh toán thú vị

Phần này sẽ giới thiệu một số đổi mới thú vị hoặc ít được biết đến trong lĩnh vực thanh toán, không bao gồm thẻ mã hóa và chức năng chuyển đổi lên/xuống.

Karrier One (Thanh toán x DePIN)

Sự kết hợp giữa thanh toán và DePIN có ứng dụng hợp lý trong mạng viễn thông. Karrier One là một mạng lưới phi tập trung ở cấp độ nhà mạng, tích hợp chức năng thanh toán và DePIN. Mạng Karrier One gồm ba mô-đun: viễn thông, blockchain và Hệ thống số hiệu Karrier (KNS). Họ hợp tác với các nhà cung cấp viễn thông toàn cầu để cung cấp khả năng kết nối liên lạc liền mạch trên toàn thế giới. Mạng được quản lý bởi Karrier DAO, nơi những người nắm giữ token có thể tham gia vào các quyết định quản trị.

Thông qua KNS, người dùng có thể nhận được một ví Web3 liên kết trực tiếp với số điện thoại của họ. Việc tích hợp này cho phép người dùng tham gia vào các hoạt động DeFi, gửi và nhận tiền mã hóa, đồng thời thực hiện các quy trình thanh toán trơn tru, từ đó kết hợp hiệu quả giữa PayFi và DePIN. Với 7,1 tỷ người dùng điện thoại di động toàn cầu, tiềm năng tăng trưởng cho mạng viễn thông Web3 là rất lớn.

Huma Finance

Huma Finance là một giao thức cho vay dựa trên thu nhập. Bằng cách kết nối người đi vay với các nhà đầu tư toàn cầu trên chuỗi, Huma cho phép người đi vay thế chấp thu nhập tương lai để vay vốn. Giao thức này có các cơ sở tín dụng thông thường, kèm theo bộ xử lý tín hiệu phi tập trung và đại lý đánh giá, đây là cơ sở hạ tầng quan trọng để tích hợp với nguồn thu nhập, đánh giá tín dụng và quản lý rủi ro liên tục.

Tính đến ngày 23 tháng 8 năm 2024, Huma đã tài trợ gần 900 triệu USD, trong đó 883 triệu USD đã được hoàn trả thành công, hiện tại tỷ lệ vỡ nợ là 0%.

Sphere Pay

Sphere là một API thanh toán được thiết kế riêng cho tiền kỹ thuật số. Bằng cách cung cấp trải nghiệm thanh toán một điểm, Sphere kết nối người dùng thông thường với stablecoin, thúc đẩy sự phát triển của hệ thống thanh toán Web3.

Sphere cung cấp giao diện người dùng và trải nghiệm người dùng có thể tùy chỉnh hoặc theo mẫu cho các doanh nghiệp, giúp họ linh hoạt triển khai Sphere Pay. Ngoài ra, Sphere cung cấp nhiều mô hình định giá để đáp ứng nhu cầu đa dạng của doanh nghiệp đối với sản phẩm hoặc dịch vụ. Sphere không thu phí phần mềm, mà chỉ thu một khoản phí cố định 0,3% trên mỗi giao dịch, khiến phần mềm miễn phí với mọi người dùng. Điều này khiến Sphere trở thành lựa chọn lý tưởng cho các doanh nghiệp nhỏ, đặc biệt là những doanh nghiệp có khối lượng giao dịch thấp hoặc chi phí khởi tạo thấp.

Loopcrypto.xyz

Loop là một cơ sở hạ tầng thanh toán Web3, hỗ trợ các công ty sắp xếp hoặc tự động hóa việc thu và chi. Nhờ chức năng thanh toán tự động, Loop nâng cao hiệu quả vận hành và giảm tỷ lệ mất khách hàng. Nền tảng hỗ trợ tất cả các token ERC-20 và cho phép thanh toán bằng tiền mã hóa hoặc tiền pháp định, giúp giảm độ phức tạp trong việc chuyển đổi vốn cho doanh nghiệp.

Loop cung cấp phần mềm cắm vào là dùng được, giảm thiểu tối đa trở ngại trong quá trình triển khai. Nó cũng tích hợp với các nền tảng hàng đầu như Stripe, Zapier, Xero, giúp chủ doanh nghiệp dễ dàng tích hợp Loop vào hệ thống quản lý tài chính hiện có. Do đó, các doanh nghiệp đang dùng hệ thống hóa đơn truyền thống có thể dễ dàng thêm tiền mã hóa như một tùy chọn thanh toán bổ sung cho khách hàng mà không cần cải tổ lớn hệ thống.

Orbita

Orbita là một giao thức thanh toán lớp 1 (L1) phi tập trung được xây dựng trên Cosmos, hiện vẫn đang trong quá trình phát triển và chưa ra mắt mạng thử nghiệm. Có thể đội ngũ vẫn đang soạn thảo tài liệu và sách trắng, nên các tài liệu này chưa được công bố.

Các chức năng chính của Orbita sẽ bao gồm thanh toán trực tiếp không thể đảo ngược, thanh toán có thể đảo ngược, đăng ký phi tập trung và tích hợp thương mại điện tử. Là một giao thức L1 chuyên về thanh toán, đây là một hướng đi mới trong ngành thanh toán và có thể mang lại những thay đổi thú vị.

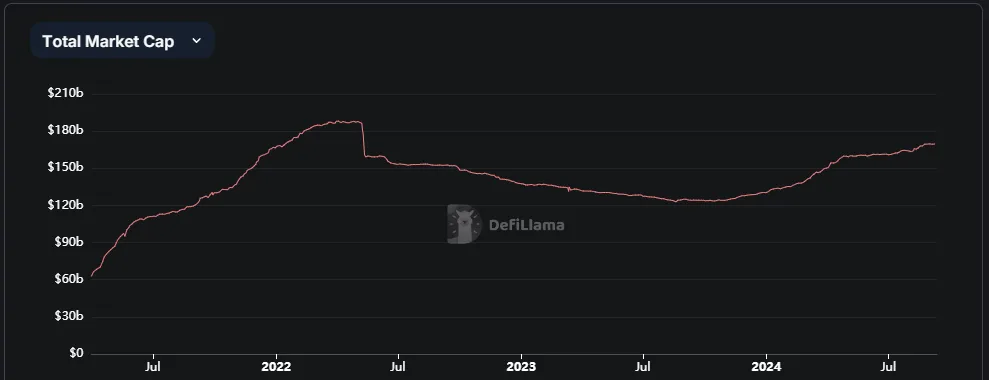

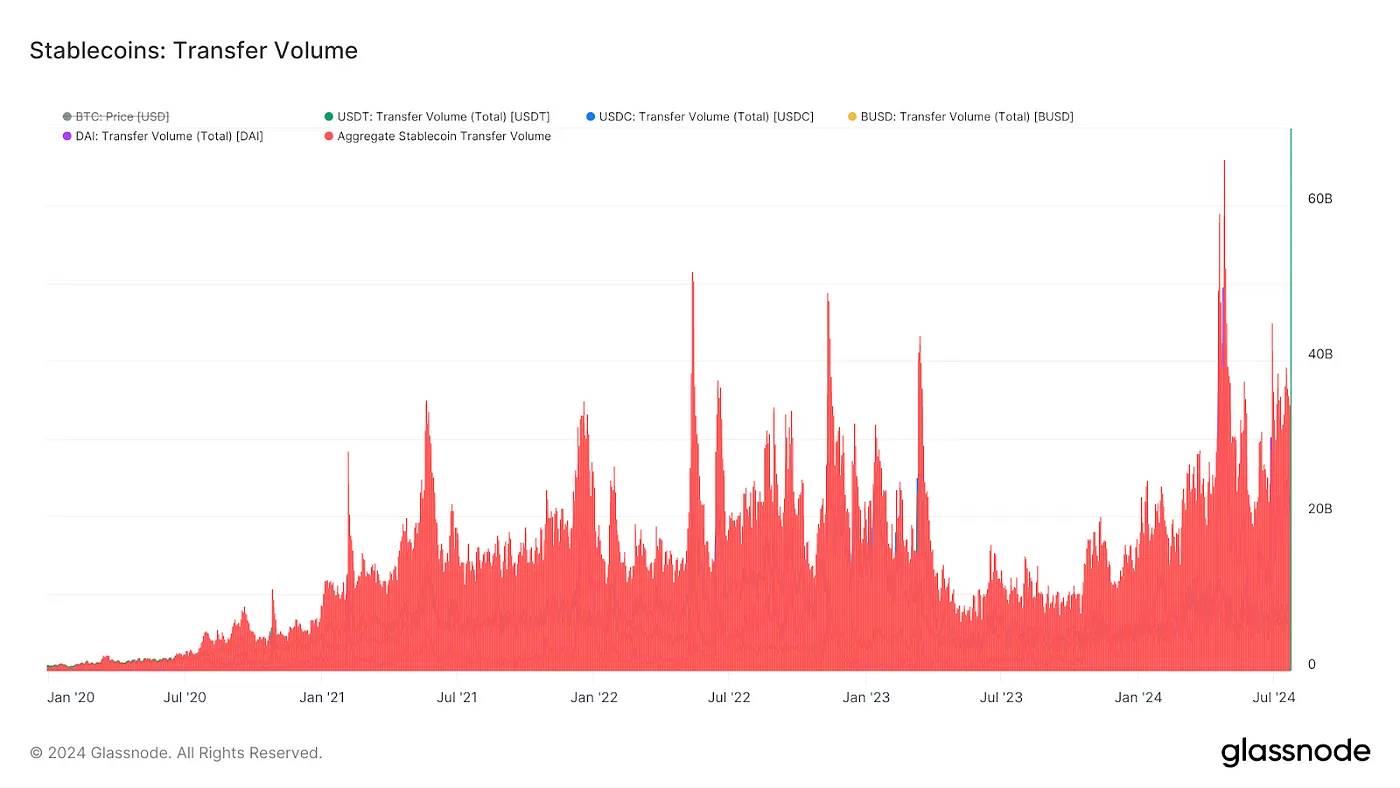

Dữ liệu thị trường và cập nhật

Tổng vốn hóa thị trường stablecoin

Stablecoin: Khối lượng chuyển khoản

Cùng với sự bùng nổ của tiền mã hóa trong thập kỷ qua, stablecoin cũng phát triển nhanh chóng. Tổng vốn hóa thị trường stablecoin đã tăng vọt từ 20 triệu USD năm 2017 lên 170 tỷ USD năm 2024. Đến năm 2024, khối lượng chuyển khoản stablecoin đã đạt đỉnh 60 tỷ lần. Cùng với việc khối lượng chuyển khoản tiếp tục tăng, ứng dụng của stablecoin trong thanh toán và các mục đích khác ngày càng phổ biến. Khi stablecoin được chấp nhận rộng rãi, nhu cầu về hệ thống thanh toán cũng sẽ tăng theo.

Các nhà cung cấp stablecoin hàng đầu cũng đang tích cực mở rộng thị trường. Tether gần đây đã thông báo sẽ ra mắt một stablecoin đồng Dirham được hỗ trợ hoàn toàn bằng dự trữ địa phương tại UAE, với mục tiêu trở thành token thanh toán kỹ thuật số được ưa chuộng tại UAE. CEO của Circle, Jeremy Allaire, cũng cho biết họ dự định phát triển phương thức thanh toán chạm và thanh toán ngay lập tức bằng USDC trên iPhone. Kế hoạch này được đưa ra sau khi Apple cho phép các nhà phát triển bên thứ ba sử dụng chip thanh toán an toàn trên iPhone. Điều này sẽ khiến việc thanh toán bằng USDC trở nên đơn giản và trơn tru như sử dụng ngân hàng truyền thống và thẻ tín dụng.

Kể từ khi gia nhập thị trường stablecoin vào tháng 8 năm 2023, Paypal đã tích cực quảng bá PYUSD. Sau khoảng một năm ra mắt, PYUSD đã vươn lên vị trí thứ sáu trong danh sách các stablecoin lớn nhất, vượt qua các loại tiền lâu đời như FRAX và BUSD. Việc mở rộng của Paypal trên Solana cùng chương trình khuyến khích với Kamino cũng trở thành yếu tố hấp dẫn mạnh mẽ. Gần đây, Paypal còn hợp tác với Anchorage Digital để cung cấp phần thưởng cho các tổ chức nắm giữ PYUSD, thu hút thêm dòng vốn chảy vào.

Suy ngẫm: Tác động của thanh toán Web3

Một trong những ưu điểm lớn của Web3 là khả năng thực hiện các giao dịch toàn cầu an toàn, chi phí thấp và gần như tức thì. Dù ngành Web3 vẫn còn ở giai đoạn sơ khai, nhưng các tổ chức, doanh nghiệp và cá nhân đã bắt đầu sử dụng blockchain để thanh toán.

Tuy nhiên, nếu thanh toán Web3 trở thành chủ lưu, các ngân hàng sẽ phản ứng ra sao khi phí trung gian bị cắt giảm? Để giành thị phần, chúng ta thấy các ngân hàng đang xây dựng blockchain riêng, nhưng ngay cả vậy, doanh thu của họ vẫn sẽ thấp hơn nhiều so với mức phí hiện tại. Có thể dự đoán sẽ có sự phản kháng, và việc phổ cập ở phía người tiêu dùng có lẽ còn cần thời gian. Rõ ràng, tính không minh bạch và tập trung của blockchain riêng sẽ duy trì đặc điểm của ngân hàng truyền thống.

Hơn nữa, thanh toán Web3 có lợi thế rõ rệt trong giao dịch toàn cầu, đặc biệt là xuất nhập khẩu, nhưng ảnh hưởng ít đến nhu cầu của người dân địa phương. Nếu tại cửa hàng tạp hóa gần nhà tôi, việc thanh toán bằng tiền mã hóa không khác mấy so với dùng thẻ ngân hàng truyền thống, thì vì sao tôi phải chọn tiền mã hóa? Sức hấp dẫn của việc tự quản lý? Với đa số người, lợi ích nhỏ bé này không đủ thuyết phục. Do đó, chi phí chuyển đổi có thể cản trở việc áp dụng của người dùng thông thường trong ngắn hạn.

Tôi tin rằng, cùng với sự phát triển của Web3 và thị trường thanh toán, thị trường stablecoin sẽ tiếp tục tăng trưởng trong thập kỷ tới. Những đổi mới như mạng viễn thông Karrier One hay tài trợ thu nhập tương lai của Huma Finance chắc chắn sẽ thúc đẩy thêm nhiều đổi mới khác, góp phần phổ cập thị trường. Vì vậy, nếu có những chất xúc tác phù hợp như sự rõ ràng về quy định, sự bùng nổ của thanh toán Web3 là điều không thể tránh khỏi. Thực tế, như chúng ta đã thấy trong vài năm qua, thị trường có thể tiếp tục tăng trưởng dù có hay không có sự rõ ràng về quy định. Tôi vẫn giữ thái độ lạc quan và mong chờ ngày thanh toán Web3 trở thành lựa chọn hiển nhiên, không còn bị đặt câu hỏi.

Bạn hình dung tương lai Web3 như thế nào?

Hy vọng bạn thích bài viết này,

Chúc tốt lành!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News