L2 trong dữ liệu: Tăng trưởng đột ngột dừng lại, vòng loại khốc liệt bắt đầu

Tuyển chọn TechFlowTuyển chọn TechFlow

L2 trong dữ liệu: Tăng trưởng đột ngột dừng lại, vòng loại khốc liệt bắt đầu

Tổng quan toàn diện về cục diện cơ bản, mô hình phát triển, dữ liệu thị trường và con đường đột phá trong tương lai của phân khúc Layer2.

Tác giả: Băng Ếch

Thực tế đã chứng minh rằng Layer2 chưa bị bác bỏ, nhưng các L2 dùng kỳ vọng airdrop để PUA người dùng thì đã bị bác bỏ.

Trong bối cảnh hệ sinh thái Ethereum hoạt động kém, cơ sở hạ tầng (Infra) và ứng dụng (Application) mất cân bằng, các L2 buộc phải đối mặt với cuộc cạnh tranh khốc liệt của thị trường. Vấn đề phân mảnh thanh khoản mà thị trường lo ngại cũng sẽ tan biến trong cuộc đua loại này. Nhìn về tương lai, trên nền tảng giải quyết được tính tương tác, một khi phía ứng dụng Ethereum đạt được đột phá, các L2 có thể sẽ phục hồi vinh quang ngày xưa.

Một, Tổng quan L2: Từ mở rộng quy mô giảm chi phí đến PUA người dùng

L2 với tư cách cơ sở hạ tầng: Ngưỡng thấp, muôn hình vạn trạng; đồng nhất hóa, thiếu câu chuyện hấp dẫn

Sau khi Ethereum chuyển sang cơ chế POS, cuộc cạnh tranh giữa các Layer2 (L2) trở thành lĩnh vực được mong đợi nhất trong hệ sinh thái Ethereum và cả thế giới blockchain. Về bản chất, giải pháp L2 hy sinh một phần nhỏ an toàn để giảm chi phí giao dịch và tăng thông lượng, đây là bước then chốt trên lộ trình hướng tới sharding (phân mảnh) tối hậu của Ethereum.

Kể từ khi Optimism công bố mã nguồn OP Stack, việc tạo chuỗi riêng giờ đây chỉ cần một cú nhấp chuột, ngưỡng kỹ thuật của L2 đã giảm xuống mức thấp nhất. Các dự án liên tục xuất hiện, theo thống kê chưa đầy đủ, riêng số lượng L2 còn đang hoạt động trên thị trường đã vượt quá 60 chuỗi. Một mặt điều này cho thấy sức hút của Ethereum vẫn rất cao, nhưng mặt khác cũng khiến người ta nghi ngờ liệu thực sự cần nhiều L2 như vậy không, đặc biệt là vấn đề phân mảnh thanh khoản do mức độ đồng nhất hóa cao giữa các L2 ngày càng nghiêm trọng. Chính vì vậy dù sau nâng cấp Cancun năm 2024 của Ethereum áp dụng EIP-4844 giúp chi phí giao dịch của L2 giảm mạnh, nhưng hệ sinh thái Ethereum nói chung và L2 nói riêng lại không nổ tung như kỳ vọng. Tình trạng đồng nhất hóa, thiếu câu chuyện hấp dẫn, dư thừa cơ sở hạ tầng khiến tiếng kêu phê bình và bi quan từ thị trường không ngừng vang lên.

Mô hình phát triển của L2: Thắng nhờ hệ sinh thái hay PUA người dùng?

Khi thị trường còn đặt kỳ vọng lớn vào L2, bốn dự án "tứ đại thiên vương" (Arbitrum, Optimism, ZkSync, StarkWare) luôn được cộng đồng và toàn bộ thị trường chú ý. Với mức tài trợ khổng lồ, định giá cao ngất và hệ sinh thái cùng năng lực kỹ thuật rộng khắp, họ trở thành những dẫn đầu trong lĩnh vực L2. Tuy nhiên, trong thời điểm hỗn loạn hiện nay tại sân chơi L2, có dự án từ "thiên vương" biến thành "thiên vong", có cái thì cơ bản duy trì vị trí dẫn đầu, liên tục nới rộng khoảng cách với đối thủ. Sự khác biệt này cần được lý giải từ mô hình phát triển của từng L2.

Mô hình kinh doanh của L2 khá đơn giản, giống như kiểu “người thuê lại thứ hai”, kiếm lời từ chênh lệch phí Gas giữa L2 và L1. Trong mô hình kinh doanh này, các L2 phải đối mặt với hai nhóm đối tượng: nhà phát triển và người dùng, vừa cần nhà phát triển xây dựng liên tục, vừa cần người dùng giao dịch thường xuyên. Dưới logic đơn giản đó, năng lực vận hành của dự án trở thành yếu tố thử thách. Điều này tạo nên sự phân hóa trong phát triển: có dự án liên tục giảm ngưỡng cho nhà phát triển, mở rộng liên minh hệ sinh thái; có cái tập trung nuôi dưỡng ứng dụng bản địa, củng cố lợi thế cốt lõi; lại có cái sử dụng kỳ vọng airdrop để thu hút người dùng tham gia tương tác, đẩy TVL lên cao.

Dưới cùng mô hình lợi nhuận, những con đường phát triển và trọng tâm khác nhau dẫn đến kết quả khác biệt rõ rệt ngày hôm nay. Ít nhất dữ liệu thị trường chứng minh rằng, các dự án nghiêm túc xây dựng hệ sinh thái có mức độ hoạt động cao hơn, khả năng chống rủi ro mạnh hơn, trong khi các dự án dùng kỳ vọng airdrop để PUA người dùng đã trở thành hoa tàn, chẳng ai đoái hoài.

Hai, Dữ liệu thị trường: Từ thiên vương đến thiên vong, chỉ cách nhau một lần airdrop

Dữ liệu thị trường: Có nơi hoạt động hàng ngày chỉ vài người, có nơi vững vàng tiến bước

Trong thế giới blockchain, việc phát hành token phần nào đánh dấu thời điểm thu hoạch đã đến, nhưng sau thu hoạch liệu còn tiếp tục thu hút được người dùng hay không lại là thước đo quan trọng kiểm nghiệm chất lượng một dự án.

Nếu xét theo dòng thời gian phát token:

Các dự án cũ đã phát token chủ yếu gồm: Arbitrum, Optimism;

Gần đây đã phát token gồm: Zksync, Starknet, Blast;

Dự kiến sắp phát token: Linea, Scroll.

Dữ liệu cụ thể như sau:

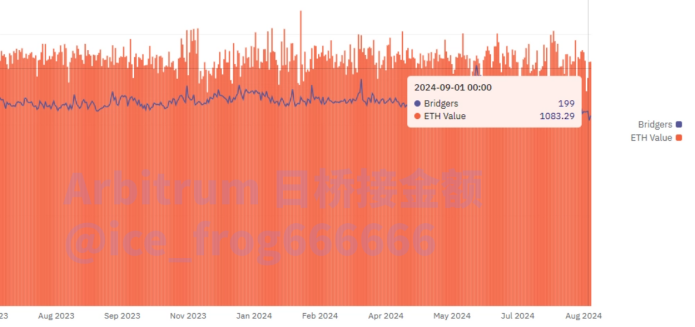

Arbitrum

Arbitrum với tư cách là đầu tàu L2, nắm giữ TVL khổng lồ 13 tỷ USD. Về mặt dữ liệu, các chỉ số trung bình hàng ngày cơ bản ổn định, cầu nối ETH đạt mức trung bình 1.000E mỗi ngày, mức độ hoạt động cao, khối lượng giao dịch lớn, doanh thu giao thức cao.

Dù các L2 khác dùng mọi cách để chia sẻ TVL, mức độ hoạt động của Arbitrum hoàn toàn không suy giảm, thực sự thể hiện giá trị đầu tàu.

Số liệu tiền gửi trung bình hàng ngày qua cầu nối Arbitrum,Nguồn dữ liệu.

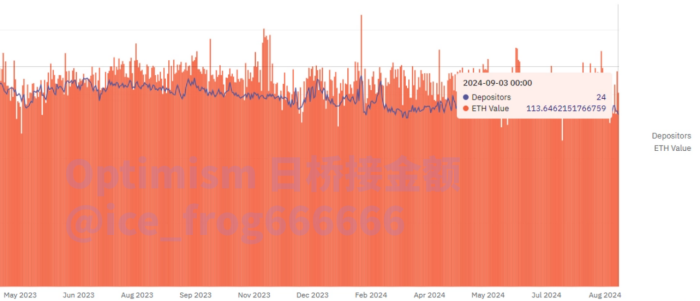

Optimism

Optimism với tư cách L2 lâu đời, dữ liệu thua kém Arbitrum, nhưng xét về độ ổn định thì mức độ hoạt động và ổn định vẫn được duy trì tốt.

Biểu đồ: Số liệu tiền gửi trung bình hàng ngày qua cầu nối Optimism

Liên kết dữ liệu:

https://dune.com/queries/3626332/6108345

https://dune.com/queries/784244/1399124

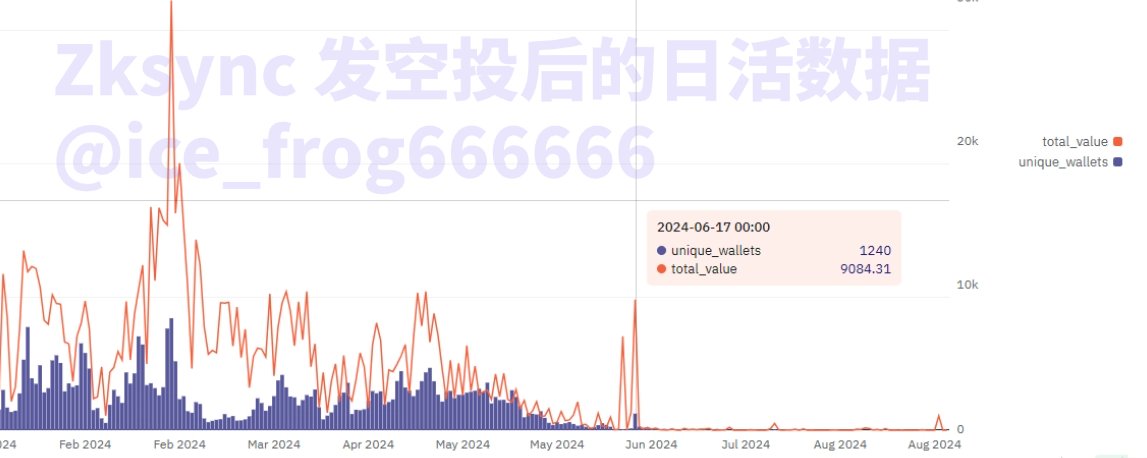

ZKsync

Với tư cách là đại diện hàng đầu công nghệ bằng chứng không kiến thức (zero-knowledge), ZKsync chỉ cách một lần airdrop để rơi từ hạng “thiên vương” xuống hạng “thiên vong”. Dù cả Vitalik Buterin hay giới chuyên môn đều cho rằng công nghệ ZK có tính tiên phong, nhưng biểu hiện thị trường cùng đợt airdrop gây tranh cãi đã khiến hiệu quả thị trường không như mong đợi.

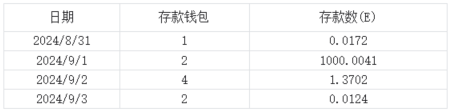

Hiện tại mức độ hoạt động tổng thể của ZKsync cực kỳ thấp, đặc biệt sau khi tổ chức TGE và phát hành airdrop vào ngày 7 tháng 6, hoạt động trên chuỗi sụp đổ theo dạng thác nước. Thường xuyên xảy ra tình trạng tiền gửi hàng ngày dưới 1E, số người gửi tiền dưới 10 người, doanh thu giao thức mỗi ngày tạm duy trì ở mức 1E, gần như vận hành trong tình trạng lỗ vốn.

Doanh thu giao thức Zksync và mức độ hoạt động hàng ngày sau airdrop

Liên kết dữ liệu:

https://dune.com/peyha/sequencer-profit-on-l2s

https://dune.com/queries/3813897/6414359

Xem sâu hơn dữ liệu gần đây, mức độ hoạt động gần như bằng 0, số người gửi tiền chỉ vài người, thậm chí chỉ gửi vài chục đô la Mỹ. Với một dự án có FDV 2 tỷ USD, gọi vốn trăm triệu, dữ liệu tệ hại đến mức không dám nhìn thẳng.

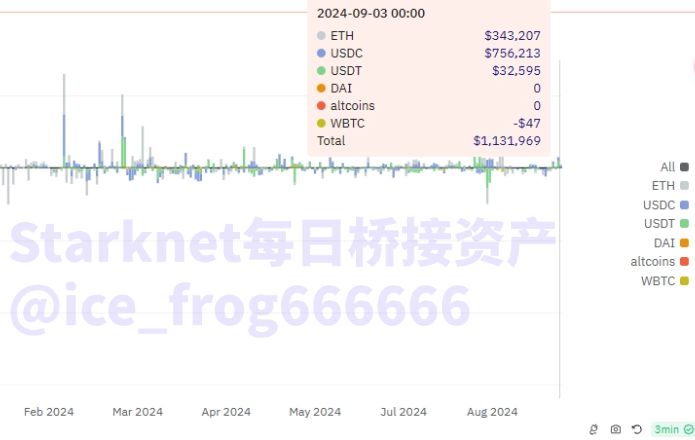

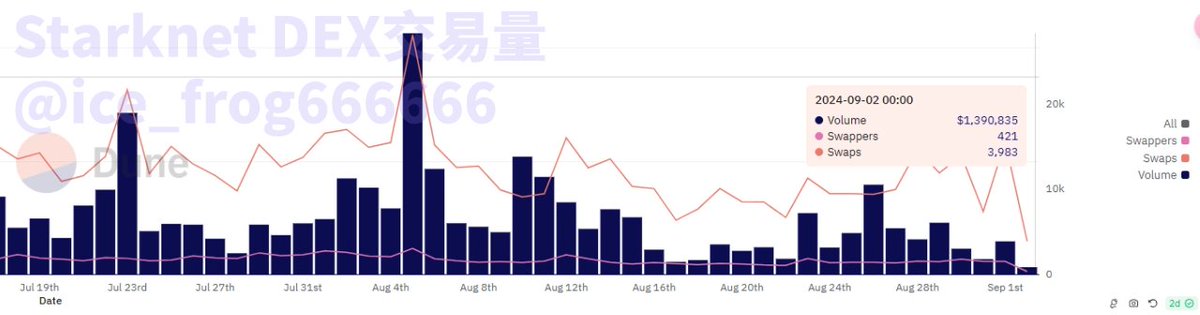

Starknet

Starknet cũng sử dụng công nghệ bằng chứng không kiến thức, tuy nhiên dữ liệu so với ZKsync hơi khá hơn: tiền gửi trung bình hàng ngày qua cầu nối khoảng vài trăm nghìn đô la Mỹ, nhưng tổng số người dùng hoạt động vẫn ít, số lượng giao dịch hàng ngày kể từ đầu năm nay giảm xuống trung bình 70.000 giao dịch mỗi ngày, khối lượng giao dịch trung bình hàng ngày của DEX dưới 5 triệu đô la Mỹ. Với một chuỗi công khai có FDV 4 tỷ USD, mức độ hoạt động vẫn rất kém.

Tiền gửi trung bình hàng ngày qua cầu nối Starknet & Số người gửi tiền mỗi ngày & Khối lượng giao dịch DEX

Liên kết dữ liệu:

https://dune.com/queries/831568/1453718

https://dune.com/tk-research/starknet

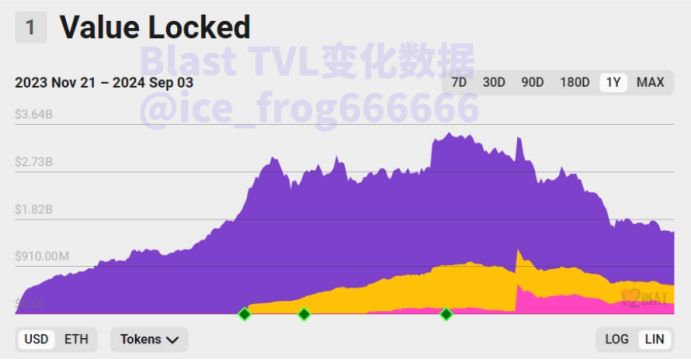

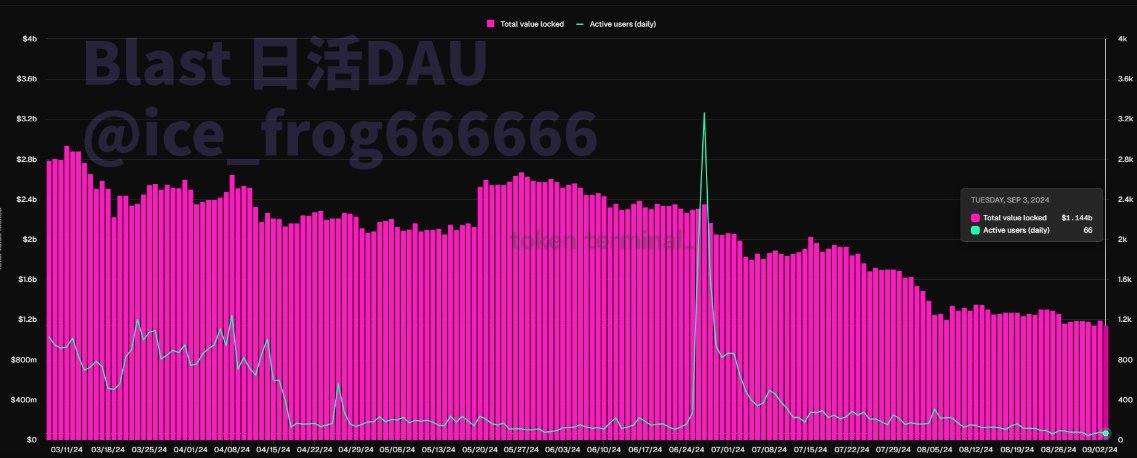

Blast

Số người dùng hoạt động hàng ngày của Blast rất thấp, TVL từ đỉnh cao 3,5 tỷ USD đầu năm nay giảm mạnh xuống còn 1,5 tỷ USD,跌幅 đạt 60%. Hiện tượng rút vốn khỏi dự án rất nghiêm trọng. Về dữ liệu, có thể thấy rõ ràng rằng trong năm nay, chỉ duy nhất ngày phát airdrop mới có số người hoạt động vượt quá 3.000 người. Hiện nay đã qua ba tháng kể từ khi nhận airdrop, số người hoạt động trung bình hàng ngày chưa đến 100 người.

Biểu đồ: Dữ liệu TVL & Dữ liệu người dùng hoạt động hàng ngày của Blast

Liên kết dữ liệu:

https://dune.com/alec/blast-the-new-eth-l2

https://tokenterminal.com/terminal/projects/blastbridge?v=NDhjMTQ3YzUwYzg4ZGU5MjI5MzNmYWVh

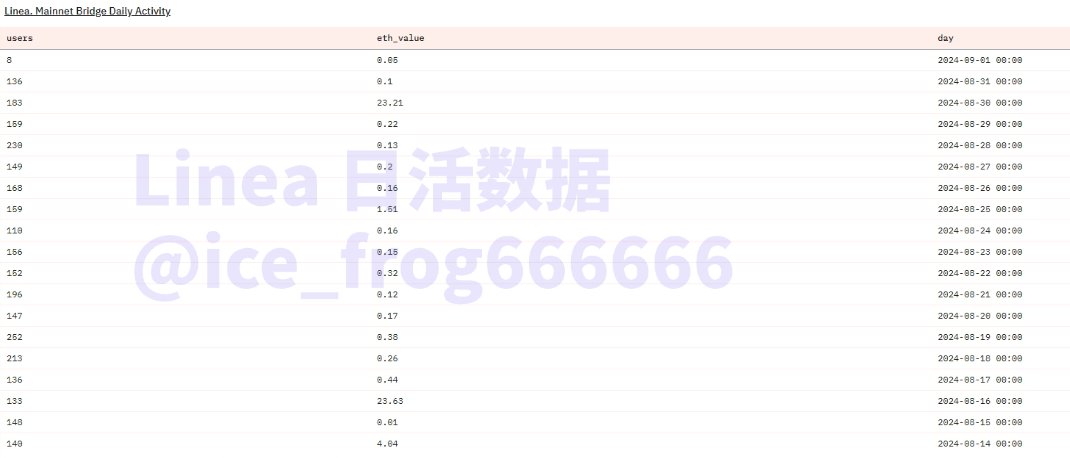

Linea

Biểu hiện ban đầu của Linea khá tốt, nhưng do thiếu kế hoạch phát token rõ ràng và kỳ vọng airdrop, mức độ hoạt động của người dùng gần đây giảm rõ rệt, đôi khi lượng tiền gửi trung bình hàng ngày qua cầu nối dưới 1E, tuy nhiên số lượng người dùng khá đông, trung bình mỗi ngày có khoảng 150 người gửi tiền. So sánh hai bộ dữ liệu này gián tiếp cho thấy người dùng "cào vặt" đóng góp rất nhiều giao dịch giá trị nhỏ. Nhìn chung, do kỳ vọng phát token của Linea không rõ ràng, dẫn đến số người dùng hoạt động hàng ngày (DAU) giảm, hiện tại số người dùng mới mỗi ngày chỉ hơn một ngàn, xa mới bằng mức tăng 100.000 người mới mỗi ngày trước kia.

Biểu đồ: Dữ liệu người dùng hoạt động hàng ngày của Linea & Người dùng mới mỗi ngày

Liên kết dữ liệu:

https://dune.com/linea/linea-overview

https://dune.com/queries/2733739/4549682

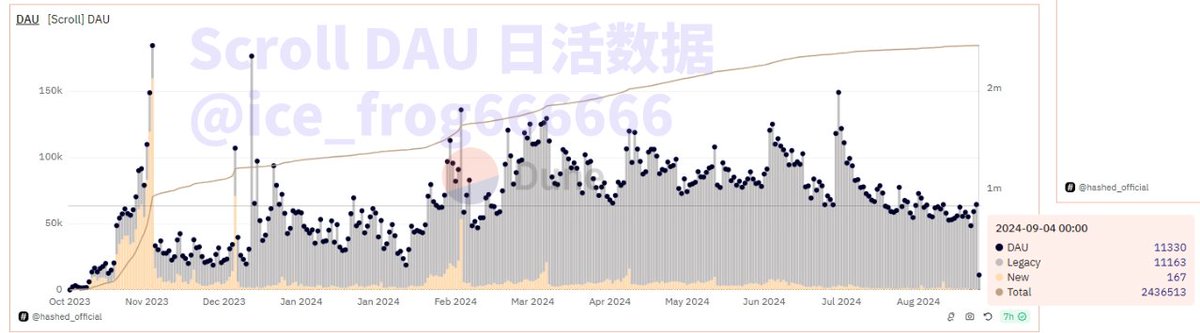

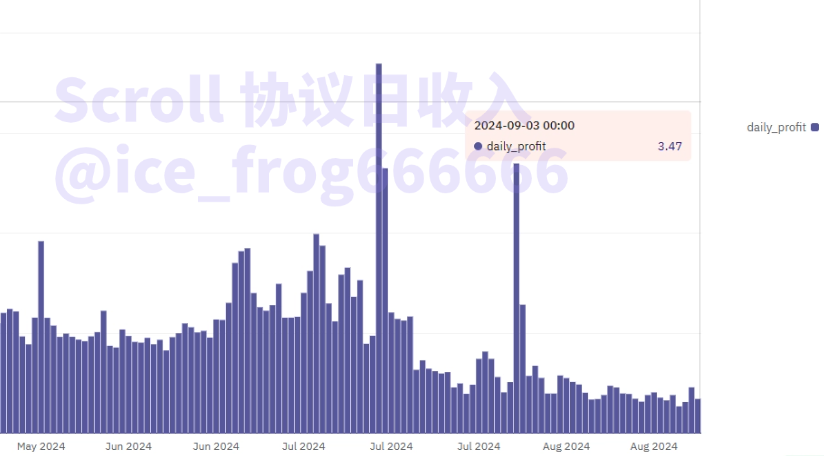

Scroll

DAU của Scroll bắt đầu giảm từ đầu năm nay, số người dùng mới mỗi ngày dao động quanh mức 100 người, nhưng do kỳ vọng phát token của Scroll rất mạnh, tỷ lệ lưu giữ lịch sử cao, tương tác từ ví cũ vẫn diễn ra liên tục. Xét về doanh thu, doanh thu giao thức Scroll ở mức trung bình, nhưng so với vài L2 gần đây đã phát token thì dữ liệu tương đối khá hơn.

Dữ liệu người dùng hoạt động hàng ngày của Scroll & Doanh thu trung bình hàng ngày của giao thức

Liên kết dữ liệu:

https://dune.com/queries/3626340/6108370

Nguyên nhân đằng sau dữ liệu: Cạnh tranh L2 đã đến mức máu lửa, kỳ vọng airdrop là con dao hai lưỡi

Từ dữ liệu trên có thể thấy rõ, do số lượng L2 quá đông, cạnh tranh ngày càng khốc liệt. Theo cục diện hiện nay, các L2 lâu đời Arbitrum, Optimism thể hiện xu hướng "kẻ mạnh luôn mạnh", trong khi các L2 mới phát token như Zksync, Starknet, Blast thì ngày càng tụt hậu, còn các L2 sắp phát token như Linea, Scroll thì đang duy trì tạm thời bằng kỳ vọng airdrop. Nguyên nhân đằng sau rất đáng phân tích, đặc biệt nổi bật là quản lý kỳ vọng airdrop.

Mytho thành triệu phú từ airdrop khiến kỳ vọng của người dùng ngày càng cao, đây cũng trở thành công cụ quan trọng để các dự án kiểm soát người dùng. Nhưng qua so sánh trên có thể thấy rõ, các dự án có thể dùng airdrop để liên tục nâng TVL, từ đó nâng định giá, huy động vốn lớn. Tuy nhiên nếu không thể tiếp tục đầu tư thời gian và tiền bạc vào trải nghiệm người dùng, xây dựng hệ sinh thái, quản lý kỳ vọng airdrop, mà ngược lại cứ liên tục thổi phồng kỳ vọng người dùng, dẫn đến "thanh thế lớn, mưa nhỏ" hoặc kết quả không tương đối công bằng, thì phản ứng ngược từ thị trường cũng đến rất nhanh.

Zksync là ví dụ điển hình: dân "cào vặt" dựng nên市值 trăm tỷ, nhưng sau bốn năm chờ đợi airdrop lại đón lấy tiếng chửi từ cộng đồng vì "lượng hàng nội bộ". Uy tín đảo chiều khiến dữ liệu thị trường sụp đổ theo dạng thác nước, đến nay khó phục hồi vinh quang xưa.

Ngược lại, Arbitrum và Optimism dù giá token chưa đạt đỉnh mới, nhưng liên tục nỗ lực xây dựng hệ sinh thái, trong airdrop cũng cố gắng đảm bảo "ai cũng được hưởng" và tương đối công bằng, ít nhất duy trì dữ liệu ổn định, đảm bảo vận hành dự án ổn định. Có lẽ bài học nhãn tiền từ Zksync khiến Scroll và Linea - những dự án chưa phát token - không đưa ra tín hiệu rõ ràng về airdrop và phát token, dùng thời gian đổi không gian, giành lấy cơ hội tạm sống, chờ đợi thời cơ thích hợp tiếp theo.

Ba, Lối thoát cho các L2: Hợp nhất hay bị loại, ánh sáng ở phía ứng dụng

Từ đầu năm đến nay, tiếng nói bi quan về Ethereum không ngừng vang lên, nguyên nhân chính là hệ sinh thái Ethereum không chỉ đối mặt thất bại về kỳ vọng tăng trưởng L2, bên ngoài còn chịu冲击 không ngừng từ Solana, cộng thêm thị trường lớn không khởi sắc, sự繁荣 và tăng giá mạnh mẽ như kỳ vọng không xuất hiện. Xét từ góc độ L2, nguồn thu cốt lõi đến từ chênh lệch phí Gas, nhưng khi phí Gas mạng chính giảm xuống mức đơn vị, ngay cả mạng chính cũng không còn câu chuyện hấp dẫn, việc doanh thu giao thức giảm mạnh là điều có thể dự đoán.

Nếu chỉ xét về mặt kỹ thuật và hiệu suất của Ethereum, L2 rõ ràng là thành công và có giá trị, ít nhất tạm thời giải quyết được tắc nghẽn và phí Gas cao của Ethereum. Nhưng như đã nói ở phần mở đầu, việc giải quyết hiệu suất cũng đồng thời mang đến phân mảnh thanh khoản, cạnh tranh nội bộ giữa các rollup ngày càng gay gắt, vấn đề đầu tiên L2 cần vượt qua là tính tương tác. Người sáng lập Vitalik rõ ràng cũng nhận ra vấn đề này, tháng 8 năm nay đã tuyên bố trên mạng xã hội rằng vấn đề này sẽ sớm được giải quyết. Trong tiến trình này, tất yếu phải đối mặt với sự hợp nhất hoặc loại bỏ giữa các L2, bởi xét theo mức độ hoạt động hiện nay,根本 không cần đến hơn 60 L2.

Nếu nhìn xa hơn, yếu tố quan trọng nhất trong mô hình kinh doanh L2 là phí Gas, điều này phụ thuộc rất lớn vào người dùng cuối (C-end). Trái với mong muốn, đa số L2背负 mức gọi vốn cao, kỳ vọng lớn lại chọn tiếp tục chồng chéo ở tầng cơ sở hạ tầng doanh nghiệp (B-end), các câu chuyện mới như RAAS, DAAS, AVS as a service không ngừng xuất hiện. Điều này giống như các dự án đều đang xây đường cao tốc hoặc công cụ sửa đường, nhưng ở cổng vào đường cao tốc thì cỏ dại mọc um tùm, chẳng ai ghé thăm. Infra thịnh hành, Application thì thưa thớt. Vì cái trước nhanh hơn, dễ gọi vốn lớn, còn cái sau thì chậm, không hấp dẫn, dẫn đến mất cân bằng trong phát triển Ethereum ngày hôm nay.

Tháng 7 năm nay, tại hội nghị nhà phát triển Ethereum, điểm sáng lớn nhất trong bài phát biểu chủ đề "Thập kỷ tiếp theo của Ethereum" của Vitalik là khẳng định rõ ràng thập kỷ tới chủ đề lớn nhất của hệ sinh thái Ethereum sẽ là ứng dụng. Nếu giải quyết được tính tương tác, tiếp tục hợp nhất hoặc loại bỏ một phần L2, cộng thêm ra mắt ứng dụng killer thế hệ tiếp theo,赛道 L2 vẫn có thể hồi sinh, nhưng những L2 nào trong bài viết này có thể trụ lại sau sóng gió thì vẫn chưa biết.

Bốn, Tổng kết

Qua việc tổng hợp toàn diện cục diện cơ bản, mô hình phát triển, dữ liệu biểu hiện thị trường và lối thoát tương lai của赛道 Layer2, có thể thấy:

Có dự án dựa vào kỳ vọng airdrop để PUA người dùng, một khi hoàn tất phát token liền trở về hình dạng thật, hầu như không ai đoái hoài, như ZkSync và Blast;

Có cái dựa vào vị thế hệ sinh thái và nền tảng người dùng tích lũy ban đầu, liên tục chiếm vị trí hàng đầu thị trường thông qua đổi mới công nghệ và vận hành tốt, có hy vọng chiến thắng trong cuộc cạnh tranh khốc liệt, như Arbitrum và Optimism;

Có cái xuất thân hào nhoáng, gọi vốn chưa từng có, chỉ có thể dựa vào kỳ vọng phát token và airdrop để duy trì tạm thời, như Linea và Scroll.

Dữ liệu thực tế chứng minh rằng L2 chưa bị bác bỏ, nhưng các L2 dùng kỳ vọng airdrop để PUA người dùng thì đã bị bác bỏ.

Phân tích sâu hơn có thể thấy, trong bối cảnh hệ sinh thái Ethereum biểu hiện kém, Infra và Application mất cân bằng, các L2 buộc phải đối mặt với cuộc loại trừ khốc liệt của thị trường. Vấn đề phân mảnh thanh khoản mà thị trường lo ngại cũng sẽ tan biến trong cuộc đua này. Nhìn về tương lai, trên nền tảng giải quyết được tính tương tác, một khi phía ứng dụng Ethereum đạt được đột phá, các L2 có thể sẽ phục hồi vinh quang ngày xưa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News