Thay đổi cơ chế định giá Blob có thực sự giúp ETH thoát khỏi bế tắc?

Tuyển chọn TechFlowTuyển chọn TechFlow

Thay đổi cơ chế định giá Blob có thực sự giúp ETH thoát khỏi bế tắc?

Tương lai của Ethereum nằm ở việc đổi mới lớp ứng dụng vào mùa Hè tới do các bước tiến công nghệ như trừu tượng hóa chuỗi, ví thông minh hóa địa chỉ EOA, mô-đun hóa, xác nhận khối đơn, chứ không nằm ở việc đánh thuế DA nhiều hơn trong hiện tại.

Bài viết: NingNing

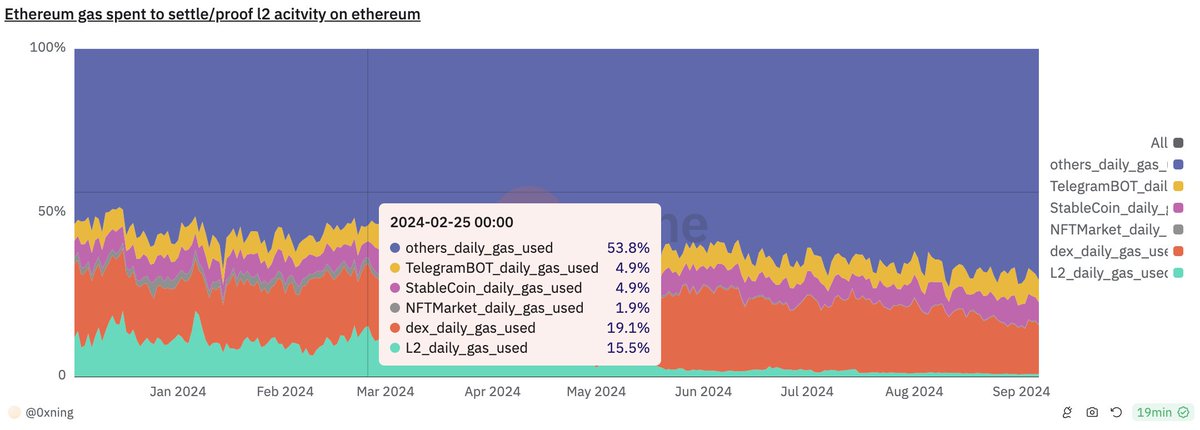

Trước khi nâng cấp Cancun, tỷ lệ tiêu thụ Gas đỉnh điểm của L2 so với tổng lượng Gas trên mạng chính Ethereum là 15,5%, phần lớn thời gian duy trì trên 10%; nhưng sau nâng cấp Cancun, tỷ lệ này giảm mạnh liên tiếp hai lần, từ tháng 8 trở đi luôn dao động quanh mức 1%.

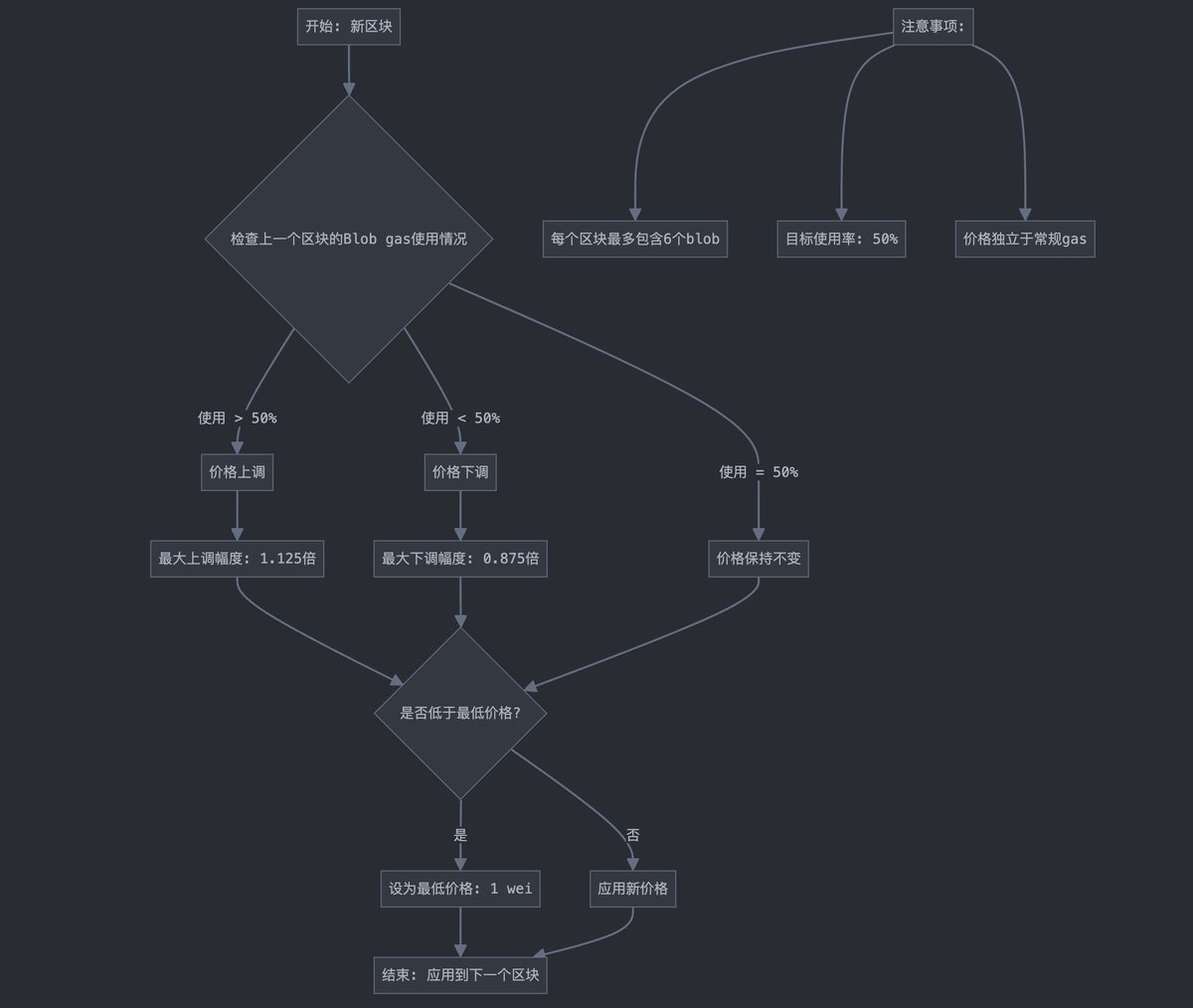

Ngay từ đầu, nhằm đối phó cuộc chiến giá cả về lớp dữ liệu (DA) từ Celestia và kỳ vọng lạc quan vào sự bùng nổ của các ứng dụng Rollup, nâng cấp EIP-4844 trong đợt nâng cấp Cancun đã bổ sung thêm không gian khối chuyên biệt (Blob) để lưu trữ dữ liệu trạng thái L2, đồng thời thiết kế cơ chế định giá Blob cũng hướng tới việc giảm chi phí DA mà L2 phải trả.

Ví dụ, phí cơ bản (Base Fee) cho không gian Blob được tính từ 1 Wei, mỗi khi thiếu hụt không gian thì tăng 12,5% phí Gas mỗi khối, điều này khiến việc hình thành giá hiệu quả cho không gian Blob trở nên rất khó khăn.

Điều khiến mọi người bất ngờ hơn nữa là sự bùng nổ kỳ vọng của các Rollup ứng dụng lại đột ngột chấm dứt.

Hai yếu tố trên cùng dẫn đến tình trạng hiện nay: mạng chính Ethereum đang bị "mất máu" để trợ cấp cho L2. Do đó, một số thành viên cộng đồng Ethereum bắt đầu kêu gọi thay đổi cơ chế định giá Blob, thu thêm thuế DA từ L2, đốt thêm ETH để đưa nguồn cung Ethereum trở lại trạng thái giảm phát.

Làm thế nào để nhìn nhận những tiếng nói này trong cộng đồng Ethereum? Theo cá nhân tôi, so với việc giành lại vị trí dẫn đầu trong hệ thống thanh toán bằng stablecoin hay khôi phục độc quyền của mạng chính Ethereum trong thị trường phát hành và giao dịch tài sản dài hạn (long-tail assets), đây thực sự là một con đường tắt để tăng khả năng thu giữ giá trị của Ethereum. Tuy nhiên, như những phản đối trong cộng đồng đã nói, cách làm này có phần vội vàng, quá chú trọng vào biến động ngắn hạn của token trên thị trường thứ cấp ảnh hưởng đến định hướng phát triển giao thức – điều này không hề tốt.

Không rõ vì sao, so với các chuỗi công PoS khác, cộng đồng Ethereum lại có một niềm yêu thích gần như bệnh hoạn với tình trạng giảm phát, mặc định cho rằng giảm phát sẽ kéo theo tăng giá token. Nhưng thực tế, sau sự kiện halving, tỷ lệ lạm phát thực tế hàng năm của Bitcoin vẫn ở mức 0,84%. Trong khi đó, tỷ lệ lạm phát hàng năm của các token gốc trên các PoS L1 chính thống khác (Solana, Polkadot, Cosmos) thường dao động từ 7% đến 15%.

Giữa việc làm điều đơn giản và việc làm điều đúng đắn, chúng ta nên chọn điều đúng đắn; giữa cánh cổng rộng mang lại lợi ích ngắn hạn và cánh cổng hẹp theo chủ nghĩa dài hạn, chúng ta nên chọn cánh cổng hẹp. Tóm lại, tương lai của Ethereum nằm ở việc đổi mới ứng dụng hàng loạt nhờ các bước đột phá công nghệ như trừu tượng hóa chuỗi (chain abstraction), ví thông minh hóa địa chỉ EOA, kiến trúc mô-đun, xác nhận đơn khối (single-slot finality)... chứ không nằm ở việc hiện tại thu thêm thuế DA.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News