Rải tiền KHÔNG BẰNG tăng trưởng, kế hoạch kích thích sinh thái 85 triệu USD của Arbitrum đã mang lại điều gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Rải tiền KHÔNG BẰNG tăng trưởng, kế hoạch kích thích sinh thái 85 triệu USD của Arbitrum đã mang lại điều gì?

Kích thích từ phía cung tương đương với đốt tiền.

Tác giả: Kerman Kohli

Biên dịch: TechFlow

Hãy tưởng tượng bạn là một doanh nghiệp, tung ra chương trình khuyến mãi hứa hẹn cứ chi 1 đô la sẽ nhận lại giá trị 3 đô la. Và bất kỳ ai cũng có thể nhận được ưu đãi này, không điều kiện gì cả. Bất kể là bà ngoại của bạn, người vô gia cư trên phố, nhân viên cấp cao thu nhập cao hay tầng lớp trung lưu bình thường – tất cả đều đủ điều kiện.

Bạn nghĩ chuyện gì sẽ xảy ra? Rất có thể, những người cần tiền nhất – mà đồng thời lại ít khả năng trở thành khách hàng trung thành – sẽ đổ xô đến và nhanh chóng cạn kiệt ngân sách hoặc hàng tồn kho của bạn, cho đến khi bạn không thể duy trì chương trình nữa.

Tin tốt là trong thế giới thực, điều này hiếm khi xảy ra – thị trường tự do sẽ nhanh chóng loại bỏ các doanh nghiệp như vậy.

Tin xấu là trong ngành tiền mã hóa, điều này hoàn toàn có thật – và thị trường tự do vẫn tiếp tục bơm tiền vào.

Mở đầu

Tình huống vừa mô tả cơ bản chính là điều Arbitrum đã làm, với 85 triệu đô la, và cuối cùng dẫn đến khoản lỗ 60 triệu đô la. Hãy cùng đi sâu vào việc kế hoạch này thực sự là gì, cách thức triển khai, và bài học rút ra từ đó.

DAO của Arbitrum đã xây dựng chương trình theo cách mà các lĩnh vực cụ thể cùng ứng dụng liên quan có thể nhận được token ARB để khuyến khích người dùng sử dụng nền tảng của họ. Mục tiêu cuối cùng là thông qua việc thúc đẩy sử dụng các nền tảng này, giúp mạng Arbitrum thu về nhiều phí hơn và mang lại lợi ích cho giao thức cuối cùng. Kết quả cho thấy một bên chiến thắng, còn bên kia thì không (tôi tin bạn đã biết ai là người thua cuộc ở đây).

Bài phân tích này có chất lượng rất cao, độ phức tạp trong đo lường cũng rất tốt, cảm ơn đội ngũ Blockwork đã trình bày rõ ràng lý do, nội dung và phương pháp của họ.

Bạn có thể xem kết quả tại đây.

Phương pháp

Nhìn từ tổng quan, bạn có thể chia hoạt động này thành hai phần chính:

1. Tạo một mốc chuẩn để hiểu tỷ lệ phần trăm nào của phần thưởng có thể quy cho chi tiêu so với mức cơ sở. Họ gọi đây là phương pháp "đối chứng tổng hợp", sử dụng một số toán học khá phức tạp. Điều này không quá quan trọng vì dù con số cuối cùng của chúng ta là bao nhiêu, chúng ta cũng cần điều chỉnh giảm xuống, bởi không phải mọi kết quả đều có thể quy về nỗ lực đơn lẻ này. Bạn có thể tìm hiểu thêm trong bài đăng diễn đàn gốc.

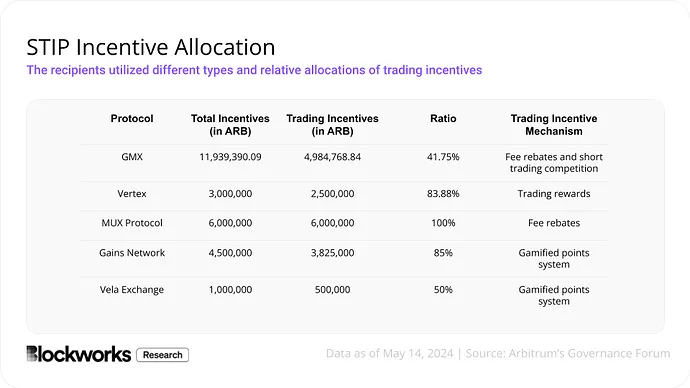

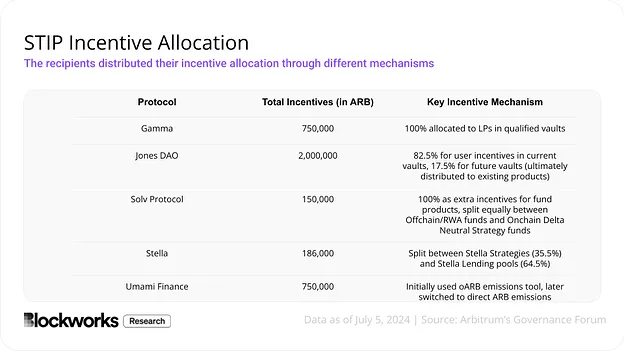

2. Kích thích người dùng cuối của các ứng dụng khác nhau trên Arbitrum bằng cách phát token ARB nhằm cải thiện các chỉ số của họ. Ba lĩnh vực được chọn (hợp đồng vĩnh viễn, sàn giao dịch phi tập trung, bộ tổng hợp thanh khoản). Mỗi ứng dụng đều được hướng dẫn cách sử dụng phần thưởng hiệu quả nhất.

Tôi thực sự thấy một vài trích dẫn thú vị và muốn chia sẻ để bạn tự đánh giá:

-

"Nhiều giao thức bỏ lỡ một vài báo cáo hai tuần một lần, hoặc thậm chí không công bố báo cáo nào. Khoảng 35% người nhận STIP không công bố báo cáo cuối cùng."

-

"Khi nộp đơn xin STIP, các giao thức hiếm khi giải thích chặt chẽ tại sao họ nên được phân bổ một lượng phần thưởng nhất định. Thay vào đó, phân bổ cuối cùng thường là kết quả của quá trình trao đổi lặp đi lặp lại giữa giao thức và cộng đồng, thường dẫn đến kết quả phân bổ giống như kiểu 'chúng tôi cảm thấy yêu cầu này quá lớn/quá nhỏ'."

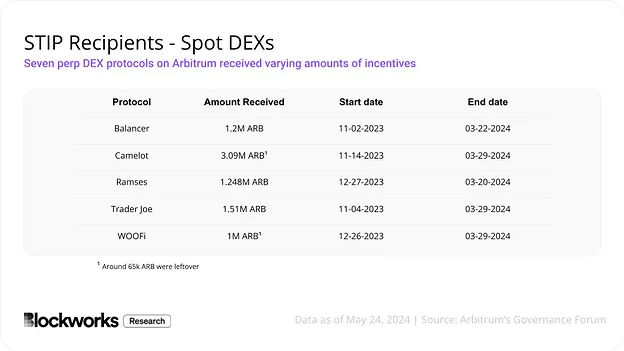

Tóm lại, dưới đây là ảnh chụp màn hình cho các danh mục khác nhau, minh họa số tiền chi tiêu và cơ chế (riêng DEX không có ảnh chụp phương pháp luận, nhưng cơ bản là họ chỉ kích thích thanh khoản). Điều cần nhớ ở đây là 1 ARB tương đương khoảng 1 đô la. Vì vậy, đúng vậy – hàng triệu đô la đã được phân phối ở đây.

Kết quả

Tôi sẽ chia kết quả thành hai phần, vì thí nghiệm này nhằm tìm hiểu hai khía cạnh:

1. Tác động của phần thưởng đối với các ứng dụng

2. Tác động của phần thưởng đối với doanh thu bộ sắp xếp (sequencer)

Chúng ta sẽ bắt đầu từ khía cạnh đầu tiên vì nó mang lại câu chuyện dễ chịu hơn một chút. Nếu xuất phát từ nguyên tắc cơ bản, nếu ai đó đưa cho bạn tiền miễn phí để quảng bá doanh nghiệp, bạn nghĩ chuyện gì sẽ xảy ra? Thông thường, doanh nghiệp sẽ cải thiện – ít nhất là trong một thời gian. Đó chính xác là điều chúng ta thấy trong thí nghiệm này.

Đầu tiên, xét các DEX giao ngay (Spot DEX), kết quả ban đầu dường như khá tốt:

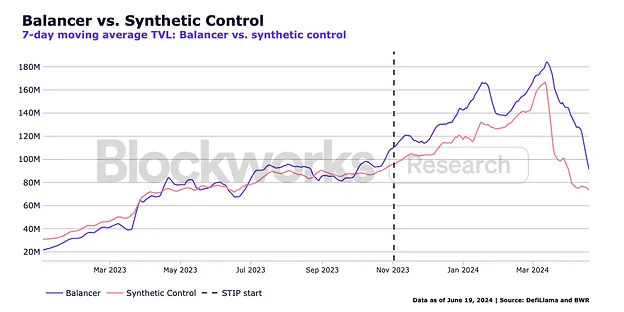

Cơ bản, chúng ta thấy rằng cứ mỗi 1 đô la chi ra, TVL (giá trị bị khóa) tăng từ 2 đến 24 đô la – nghe có vẻ ổn. Tuy nhiên, chúng ta cần đặt một câu hỏi thực sự: có bao nhiêu trong số này được giữ lại? Đây là lúc mọi thứ trở nên phức tạp. TVL của Balancer cơ bản giảm trở lại sau khi phần thưởng kết thúc, điều này rõ ràng trong biểu đồ dưới đây:

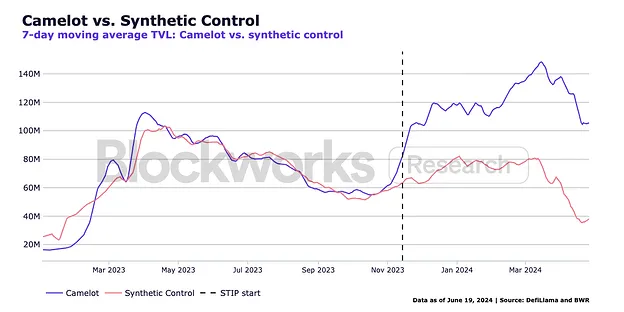

Tuy nhiên, Camelot lại thành công trong việc giữ lại phần TVL này! Tôi không chắc tại sao lại có sự khác biệt giữa hai giao thức này về mặt giữ chân, nhưng nếu phải đoán, tôi nghĩ có thể liên quan đến cách họ vận hành chương trình khuyến khích và loại người dùng họ thu hút. Đây là nội dung tôi đã ghi chú và sẽ phân tích trong bài viết sắp tới.

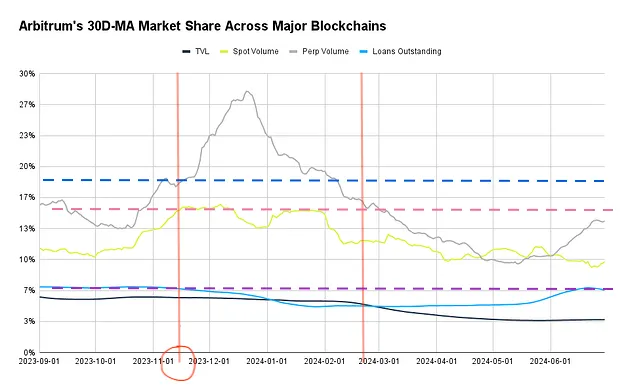

Bây giờ bạn đã biết một vài chi tiết vi mô, hãy mở rộng góc nhìn để hiểu hiệu quả của chương trình đối với các ứng dụng và ba hạng mục lớn quan trọng (khối lượng giao dịch giao ngay, khối lượng giao dịch hợp đồng vĩnh viễn và khoản vay). Tôi sẽ trình bày biểu đồ chính. Để giúp bạn hiểu rõ hơn, tôi đã thêm một vài chú thích lên biểu đồ, hãy cùng xem nhé.

-

Tôi vẽ hai đường thẳng đứng màu đỏ để đánh dấu thời điểm bắt đầu và kết thúc chương trình. Điều này sẽ giúp chúng ta hiểu khung thời gian liên quan.

-

Sau đó, tôi vẽ nhiều đường ngang để hiểu các chỉ số khác nhau và trực quan hóa tác động của chương trình lên các chỉ số này trong suốt vòng đời của nó.

-

Đường xanh lam đầu tiên cho thấy TVL tăng vọt (không nghi ngờ gì), nhưng sau đó gần như rơi trở lại mức trước khi chương trình bắt đầu, cho thấy gần như không có độ bám dính!

-

Đường thứ hai là khối lượng giao dịch giao ngay. Tôi muốn dừng lại ở đây để nói rằng, khác với TVL (phía cung), khối lượng giao dịch giao ngay đại diện cho nhu cầu. Như ta thấy, nhu cầu tối đa chỉ ổn định, và thực tế còn giảm khi chương trình kết thúc!

-

Đường thứ ba là khoản vay chưa thanh toán, cũng là yếu tố phụ thuộc nhu cầu, nhưng không thay đổi. Mặc dù không có giao thức cho vay nào được khuyến khích, tôi cho rằng đây là một chỉ số nhu cầu mạnh mẽ khác. Thực tế, chỉ số này còn giảm trong suốt chương trình!

-

Vậy chúng ta có thể rút ra kết luận gì từ tất cả những điều trên? Về cơ bản, Arbitrum đã chi 85 triệu đô la để giúp các doanh nghiệp khác nâng cao chỉ số phía cung (điều này rõ ràng hiệu quả), nhưng do không có nhu cầu tương ứng hấp thụ lượng TVL và thanh khoản chặt chẽ này, những nỗ lực đó trở nên vô ích. Về bản chất, bạn có thể nói rằng khoản tiền này đã bị lãng phí, rơi vào tay những người săn phần thưởng ngắn hạn. Ít nhất thì TVL của một số giao thức cao hơn, giá token cũng tăng, khiến một số người trở nên giàu có hơn trong quá trình này.

Nói về các chỉ số phía cầu, chắc hẳn những hoạt động này đã mang lại lợi ích cho chuỗi và làm tăng doanh thu từ tất cả các giao dịch này, đúng không?

Thực tế, không phải vậy.

Thực tế hoàn toàn trái ngược.

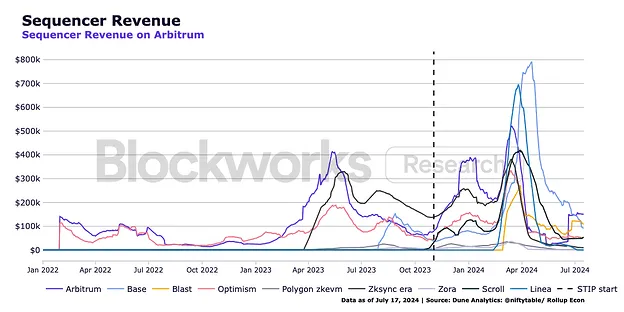

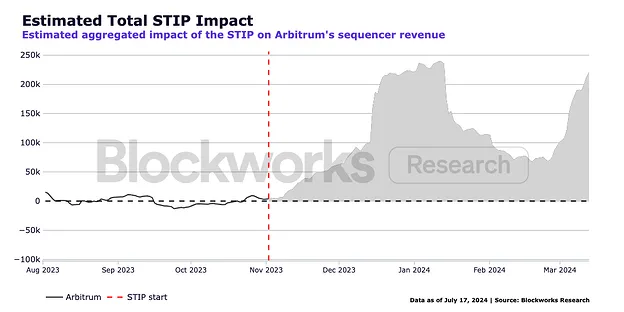

Đây là biểu đồ doanh thu của bộ sắp xếp (sequencer) từ tháng 1 năm 2022 đến tháng 7 năm 2024. Biến động lớn gần tháng 4 là thời điểm tiền mã hóa bắt đầu tăng mạnh, và phương pháp đối chứng tổng hợp giúp điều chỉnh điều này.

Trên bề mặt, ta thấy doanh thu tăng, đạt đỉnh 400.000 đô la mỗi ngày trong một vài tháng. Dưới đây là biểu đồ rõ ràng hơn, chỉ hiển thị tác động riêng đối với Arbitrum và đã tính đến đối chứng tổng hợp:

Vậy diện tích dưới đường cong là bao nhiêu? 15,2 triệu đô la. Nếu không tính đối chứng tổng hợp, tổng doanh thu của bộ sắp xếp là 35,1 triệu đô la. Với khoản chi 85 triệu đô la, chúng ta vẫn còn rất xa so với kỳ vọng!

Tổng kết bài học

Tóm tắt tất cả những điều trên:

-

Arbitrum quyết định chi 85 triệu đô la để khuyến khích hoạt động trên mạng nhằm tăng thị phần và doanh thu.

-

Họ thực hiện điều này bằng cách cung cấp token miễn phí cho các ứng dụng và giao thức, những bên sẽ phân phối cho người dùng cuối.

-

Phân tích cho thấy các token miễn phí chủ yếu được dành cho các yếu tố phía cung, trong khi phía cầu hầu như không thay đổi.

-

Phân tích sâu hơn cho thấy tổng doanh thu sequencer từ tất cả các hoạt động này thấp hơn chi phí 60 triệu đô la.

Kết luận của tôi là: Khuyến khích phía cung tương đương với đốt tiền, trừ khi bạn đang gặp vấn đề về phía cung – nếu không, đừng dễ dãi áp dụng biện pháp này (và thông thường, vấn đề thực sự nằm ở phía cầu).

Điểm thứ hai, là tiền đề tôi đã đề cập ở đầu bài: nếu bạn tùy tiện phát tiền cho người lạ mà không kiểm tra danh tính hay bối cảnh của họ, kết quả cuối cùng sẽ rất tệ. Những giao thức liên tục đưa tiền cho người dùng mà không hiểu họ là ai và mục đích của họ là gì, cuối cùng sẽ rơi vào tình trạng như mô tả ở đầu bài viết này.

Hãy tưởng tượng nếu chương trình khuyến khích này có thể xác định đối tượng nhận token thông qua danh tính ví không cần quyền hạn, và đặt ra các tiêu chí như:

-

Người dùng này có thực sự sử dụng DEX hay chỉ là một ví mới hoàn toàn?

-

Tài sản ròng của ví này là bao nhiêu, liệu họ có phải là một ví tiềm năng có giá trị?

-

Ví này đã chi bao nhiêu phí? Họ có kiên trì sử dụng nền tảng mình đang dùng?

-

Địa chỉ này có đang sử dụng tất cả các dự án sắp ra mắt token? Có thể họ là người săn airdrop.

Bạn nghĩ kết quả cuối cùng sẽ ra sao?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News