Thế hệ VC tiền mã hóa này đã bắt đầu bảo vệ quyền lợi rồi

Tuyển chọn TechFlowTuyển chọn TechFlow

Thế hệ VC tiền mã hóa này đã bắt đầu bảo vệ quyền lợi rồi

Thị trường cần một "mùa山寨" để cứu các VC trong giới tiền mã hóa đang bị mắc kẹt.

“Những ngày này tôi nói chuyện với vài đồng nghiệp, VC trong đợt này ở thị trường tiền mã hóa cơ bản là đã chết sạch rồi, may mà chúng tôi không đầu tư nhiều vào vòng sơ cấp mà chuyển sang thị trường thứ cấp.”

“Nói chuyện với một market maker, anh ta rất cảm thông cho chúng tôi các VC, năm đầu tiên dự án lên sàn thì VC không nhận được token nào cả, chỉ có market maker, đội ngũ dự án và sàn giao dịch mới có coin, nhưng giá bị bán tháo thì lại do VC chịu trận, còn bị chế giễu là ‘coin VC’ nữa.”

Tại sự kiện cộng đồng tiền mã hóa ở Hồng Kông, Lý Hoa Dễ (Yi Lihua), người sáng lập LD Capital, đã lên tiếng bênh vực cho các VC trong giới tiền mã hóa. Theo anh, VC chính là những người gánh tội lớn nhất trong chu kỳ tiền mã hóa lần này, vừa mất tiền, lại còn bị chửi rủa không ngừng.

Bước vào năm 2024, nhiều chuyên gia lâu năm trong lĩnh vực VC mã hóa lần lượt rời đi, chuyển sang làm việc tại các đội ngũ dự án hoặc thị trường thứ cấp, lý do duy nhất: không kiếm được tiền.

Hiện nay, các VC tiền mã hóa đang đối mặt với vô số khó khăn: không tìm được dự án đầu tư phù hợp, các dự án ưng ý thì định giá cao bất thường; các dự án cũ khó thoái vốn, thị trường thứ cấp của các altcoin thiếu thanh khoản nghiêm trọng, một số dự án vừa lên sàn đã lỗ trên sổ sách ngay 50%-90%; ngay cả khi may mắn đầu tư trúng dự án tốt, token cũng bị khóa kéo dài nhiều năm, tương lai hoàn toàn là điều chưa biết…

Nhiều VC tiền mã hóa phụ thuộc vào nguồn vốn từ LP bên ngoài, cần “đóng gói thương hiệu”, dù thân thể gần như đã tê liệt nửa người nhưng vẫn phải giả vờ sống khỏe mạnh trước công chúng.

Khi đội ngũ phát triển dự án không thể thu hút thanh khoản từ thị trường thứ cấp, thì VC trở thành nơi duy nhất để giải phóng thanh khoản.

Các VC tiền mã hóa thời điểm hiện tại đã bước vào con đường đòi quyền lợi.

VC đang trên hành trình đòi quyền lợi

“Bạn có biết thế nào là tuyệt vọng không? Chính là ngày ZKX lên sàn,” nhà đầu tư DAVID bày tỏ sự hối hận khi từng tham gia vào một dự án như vậy.

Token ZKX với chi phí đầu tư 1 USD, ngay ngày đầu lên sàn giao dịch đã giảm từ giá mở cửa 0,6 USD xuống còn 0,2 USD, lỗ ngay 80% trên sổ sách, và đây vẫn chưa phải điểm dừng. Sau đó, ZKX tiếp tục lao dốc, từng chạm mức 0,000618, gần như về bằng 0.

Vài tháng trước, ZKX từng là một dự án nổi bật, nền tảng phái sinh hàng đầu trên StarkNet, nhận được đầu tư từ các tổ chức nổi tiếng như GCR, Amber Group, Crypto.com, Hashkey, StarkWare, OrangeDAO, tổng cộng gây quỹ được 7,6 triệu USD.

Ngày 31 tháng 7, người sáng lập ZKX, Eduard, tuyên bố thẳng thừng rằng do không tìm ra lối đi kinh tế khả thi, quyết định đóng cửa nền tảng.

Tất cả nhà đầu tư như sét đánh giữa trời quang, hoàn toàn bất ngờ.

Jin Kang, đối tác của Perlone Capital, tức giận lên X tố cáo ZKX là một vụ lừa đảo.

Đội ngũ đóng cửa dự án chỉ sau 6 tuần kể từ TGE; kế hoạch mở khóa token bị sửa đổi đột ngột vào lúc TGE; lượng token lưu hành thực tế vượt quá tài liệu công bố... Jin Kang đặt câu hỏi: “Nếu cái này mà không phải lừa đảo thì còn gọi là gì nữa?”

Dưới sự kêu gọi của Jin Kang, nhiều nhà đầu tư ZKX quyết định liên kết lại để đòi quyền lợi. Đến nay, nhóm đòi quyền lợi đã tập hợp được 42 người liên quan, cùng nhau thảo luận phương án.

Một số nhà đầu tư hiểu rõ rằng trong khuôn khổ hợp đồng SAFT hiện tại, việc đòi lại tiền là rất khó, vì vậy họ đề xuất gây áp lực lên Quỹ Starknet, hy vọng nhận được trợ cấp cho các nhà đầu tư.

Trong quá trình đòi quyền lợi, cũng có đội ngũ bên ngoài liên hệ với các nhà đầu tư, bày tỏ mong muốn tiếp quản và khởi động lại nền tảng ZKX, cung cấp phương thức giao dịch mới cho cộng đồng ZKX hiện tại.

ZKX chỉ là một ví dụ thu nhỏ trong vô số trường hợp VC đang đòi quyền lợi hiện nay. Một nhà đầu tư cho biết với TechFlow, hiện họ đã tạm dừng đầu tư vòng sơ cấp, chuyển sang tập trung vào “quản lý sau đầu tư”, theo dõi và nghiên cứu tình hình phát triển của các dự án đã đầu tư, tiến hành “đòi quyền lợi” và yêu cầu hoàn trả vốn đầu tư đối với các dự án không còn tiến triển. Phần lớn là các dự án cũ đầu tư từ năm 2022, trong đó có không ít dự án từng nhận đầu tư từ các tổ chức nổi bật như Coinbase Ventures, gắn mác metaverse,... giờ đây đã hết thời, mạng xã hội cũng ngừng hoạt động...

Tuy nhiên, việc đòi quyền lợi không hề dễ dàng…

Việc đòi quyền lợi trong giới tiền mã hóa rất khó

Lý Hoa Dễ, người có nhiều năm kinh nghiệm trong việc đòi quyền lợi ở thị trường tiền mã hóa, cũng thừa nhận rằng anh từng đòi quyền lợi cho nhiều dự án nhưng rất hiếm khi thành công.

Thị trường sơ cấp tuân thủ nguyên tắc “chấp nhận thắng thua”, huống chi phần lớn các khoản đầu tư crypto vòng sơ cấp đều sử dụng hợp đồng SAFT/SAFE, chủ thể đầu tư là các tổ chức ngoài khơi như BVI, tồn tại lỗ hổng pháp lý, các tổ chức đầu tư rải rác khắp nhiều quốc gia, nên việc dùng biện pháp pháp lý để đòi quyền lợi cực kỳ khó khăn. Đối với các VC, việc đòi quyền lợi thường mang tính tập thể, liên kết các nhà đầu tư khác để gây sức ép lên đội ngũ dự án, dùng tình cảm và lý lẽ thuyết phục, nhưng quyền chủ đạo vẫn nằm trong tay đội ngũ dự án.

Lý Hoa Dễ cho biết, trong đa số trường hợp đòi quyền lợi, người sáng lập dự án trực tiếp phớt lờ bạn, không phản hồi, bạn cũng chẳng thể làm gì. Có một vài người sáng lập còn giữ chút sĩ diện, sẵn sàng hoàn lại một nửa vốn, coi như đã rất tốt rồi.

Một đối tác VC tham gia đòi quyền lợi ZKX thừa nhận rằng, dù có nhu cầu đòi quyền lợi chung, nhưng lợi ích và mục tiêu của các tổ chức quá phân tán. Một số VC số tiền đầu tư cũng không quá lớn, nên sẽ không “all in” hay dốc toàn lực làm việc này.

Hơn nữa, phần lớn các VC muốn duy trì hình ảnh cơ bản, nên trừ khi thực sự bất khả kháng, họ không muốn phá vỡ quan hệ với đội ngũ dự án.

Ngược lại, những nhà đầu tư cá nhân dám bỏ qua sĩ diện, mạnh dạn đòi quyền lợi, kiên trì bền bỉ, lại có tỷ lệ thành công cao hơn. Việc đòi quyền lợi trong giới tiền mã hóa từ ban đầu ai có lý, cuối cùng biến thành cuộc đấu tranh kiểu “ai liều hơn, ai kiên trì hơn, người đó thắng”.

Không chỉ riêng VC, hiện nay nhiều KOL trong giới tiền mã hóa cũng đang trên hành trình đòi quyền lợi.

ALEX, một chuyên gia trong ngành mã hóa, từng phối hợp với nhiều KOL tham gia vòng gọi vốn dành cho KOL của một dự án mã hóa.

Khi ALEX tìm đến dự án, bày tỏ mong muốn hoàn tiền, nếu không sẽ huy động các KOL cùng FUD (Fear, Uncertainty, Doubt) dự án, thì đội ngũ dự án lại rất vui vẻ chào đón, khuyến khích các KOL cùng FUD, vì như vậy sẽ mang lại sự chú ý và độ nóng cho dự án.

VC trong giới tiền mã hóa – nhóm yếu thế?

Leo Tolstoy từng nói: mọi gia đình hạnh phúc đều giống nhau, còn mỗi gia đình bất hạnh lại có nỗi bất hạnh riêng.

Trong ngành mã hóa, mọi VC thành công đều giống nhau, còn các VC thất bại thì mỗi người mỗi kiểu thua lỗ.

Theo mô tả của một số người làm VC, các dự án cần đòi quyền lợi có thể chia thành ba nhóm chính.

ZKX là đại diện loại dự án lên sàn ngay lập tức phá sản, sau đó chính thức thông báo ngừng hoạt động, thuộc nhóm “phe Rug”.

Loại thứ hai là “phe buông xuôi”, coi việc lên sàn là đích đến, sau đó mặc kệ giá coin giảm sâu không phanh, xuyên thủng mặt đất, nhà đầu tư còn chưa nhận được token nào đã chịu lỗ trên sổ sách hơn 90%.

Lúc này, đội ngũ dự án thường đổ lỗi cho “thị trường xấu, chúng tôi vẫn đang cố gắng”, nhà đầu tư muốn đòi quyền lợi nhưng lại không có “lý do chính đáng” thích hợp, thật sự khóc không ra nước mắt.

Loại thứ ba là “phe xác sống”, sau khi gọi vốn xong thì rút vào ẩn mình dài hạn, trải qua một chu kỳ tăng-giảm giá rồi lại một chu kỳ khác, vẫn im lặng không tiếng động, khiến người ta nghi ngờ liệu đội ngũ này có phải chỉ muốn đến ngành mã hóa để chứng kiến lịch sử.

Một số dự án dạng này dù vẫn duy trì cập nhật trên mạng xã hội để thông báo rằng họ vẫn còn sống, nhưng về mặt câu chuyện, vận hành, phát triển công nghệ đều như xác sống, tuy còn thở nhưng chẳng khác nào đã chết.

Dù là VC truyền thống hay VC mã hóa, đều tuân theo quy luật 80/20, phần lớn dự án sẽ thất bại, cần dựa vào 20% dự án thành công để bù chi phí và tạo lợi nhuận.

Tuy nhiên, trong giới tiền mã hóa, ngay cả khi VC đầu tư trúng “dự án tốt”, thì cũng không kiếm được nhiều tiền như mọi người tưởng tượng.

Một đối tác VC cho biết, anh từng đầu tư vào một dự án game ở vòng hạt giống, lúc đầu phát triển khá tốt, sau đó lên sàn T1, không ngờ trước khi token lên sàn, đội ngũ dự án yêu cầu sửa đổi hợp đồng, viện dẫn yêu cầu từ sàn giao dịch, kéo dài thời gian khóa token.

Dù hiện tại giá trị sổ sách vẫn lãi, nhưng cũng không chống đỡ nổi xu hướng giảm dần của altcoin, từ đỉnh điểm lên sàn đến nay đã giảm hơn 80%. Khi nào token được mở khóa, thị trường sẽ ra sao, tất cả vẫn là điều chưa biết. Đối tác này phàn nàn rằng, giờ đây thời gian khóa token của VC thậm chí còn nghiêm ngặt hơn cả thị trường chứng khoán Trung Quốc hay Mỹ.

Li Xi, đối tác của LD Capital, cũng từng nói vào tháng 7 rằng: “Các dự án portfolio của LD Capital lên sàn năm nay, xét về sổ sách thì đều đang có lời, nhưng toàn bộ chỉ là giá trị trên giấy, chưa mở khóa đồng nào cả. Đừng nói nữa là VC kiếm được tiền. Tiền đều bị đội ngũ dự án và sàn giao dịch lấy hết rồi. Ngoài những VC chuyên tổ chức họp mặt, phần lớn VC khác đều là những “củ cải trắng” nhận cú lừa lớn. Chu kỳ này, thị trường sơ cấp đã khó tới mức địa ngục rồi.”

Không chỉ thay đổi điều kiện khóa, một số đội ngũ dự án còn tự ý nâng giá vốn đầu tư của VC, ép tăng chi phí; hoặc giữa chừng mua lại số lượng đã phát hành trước đó, nếu được mua lại theo định giá vòng mới thì còn coi là tử tế, có khi còn yêu cầu giảm giá để mua lại…

Do đó, theo nhiều người làm VC, họ mới chính là nhóm yếu thế trong ngành này. Dùng một từ nghe có vẻ ngầu hơn, trong cuộc đấu tranh bốn phía giữa đội ngũ dự án, VC, sàn giao dịch và nhà đầu tư cá lẻ, VC thiếu “đòn bẩy”, không có tiếng nói, chỉ có thể chấp nhận thụ động.

Đối với nhà đầu tư cá lẻ, “coin VC” hiện nay đã trở thành một từ ngữ miệt thị, thái độ của nhà đầu tư đối với VC đã thay đổi từ theo đuổi, đến mất niềm tin, thậm chí là ghét bỏ.

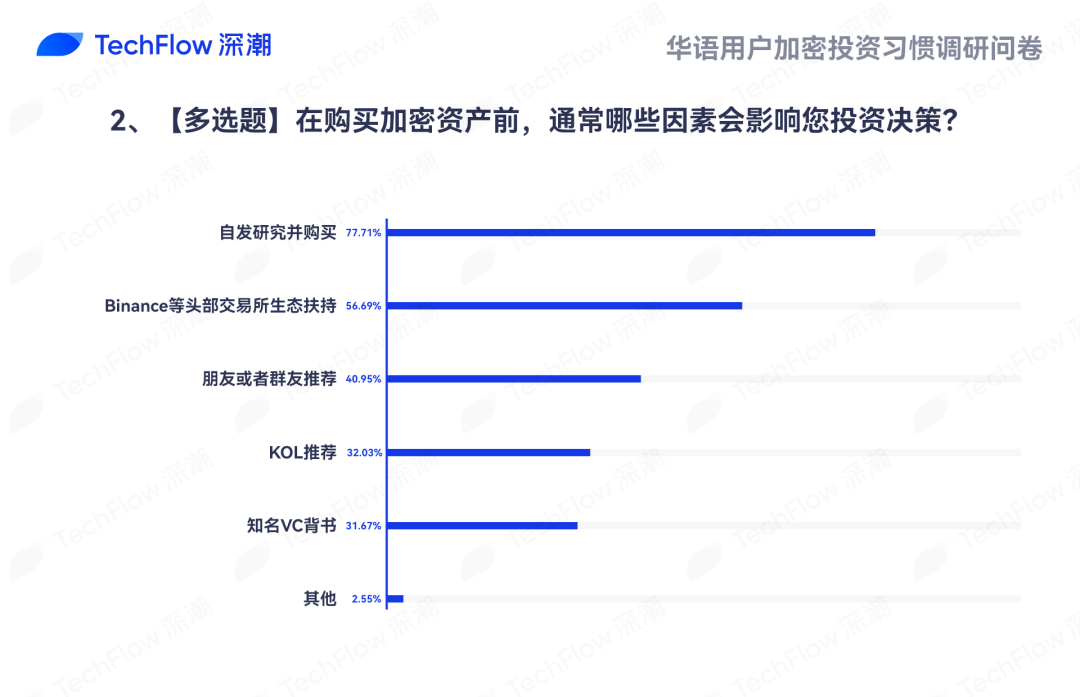

Theo khảo sát trước đó của TechFlow, “được VC nổi tiếng bảo lãnh” chỉ chiếm 31% ảnh hưởng trong quyết định đầu tư, thậm chí thấp hơn cả đề xuất từ KOL.

Đối với đội ngũ dự án, phần lớn các VC thiếu “giá trị gia tăng” độc đáo, thậm chí không có khả năng ra quyết định độc lập, càng không dám dẫn đầu đầu tư, chỉ biết hỏi: “Có những tổ chức nào khác đã đầu tư vào các anh chưa? Nếu XX đầu tư rồi thì chúng tôi cũng góp một chút.”

Năm nay, khi thị trường sơ cấp trở nên khó khăn ở mức độ địa ngục, nhiều VC mã hóa bắt đầu chuyển mình: một số thử tham gia sâu vào việc ươm tạo và xây dựng dự án, tăng tiếng nói trong dự án, trở thành VC kiểu “kết nối cục diện”; một số khác thì thẳng thừng từ bỏ thị trường sơ cấp, chuyển sang thị trường thứ cấp…

Tuy nhiên, mọi lời phàn nàn có lẽ đều có thể quy về một điểm: thị trường xấu, một đợt tăng trưởng lớn có thể giải quyết hầu hết các mâu thuẫn.

Thị trường cần một “mùa altcoin” để cứu các VC tiền mã hóa đang mắc kẹt.

Nếu nó đến thì tốt, nhưng nếu không đến thì sao?

Thị trường mã hóa biến động từng giây từng phút, không chỉ đội ngũ dự án cần tích cực thay đổi, có lẽ các VC tiền mã hóa cũng vậy.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News