Phân tích sâu về Usual Money: Cần cảnh giác trước "bẫy thanh khoản" dành cho nhà đầu tư nhỏ lẻ – USD0++ với thời gian khóa 4 năm

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu về Usual Money: Cần cảnh giác trước "bẫy thanh khoản" dành cho nhà đầu tư nhỏ lẻ – USD0++ với thời gian khóa 4 năm

Đối với các nhà đầu tư nhỏ lẻ có lượng vốn hạn chế, USD0++ tương tự như một cái bẫy thanh khoản, cần giữ thái độ thận trọng khi tham gia.

Tác giả: @Web3Mario

Tóm tắt: Tuần này tiếp tục học tài liệu liên quan đến Telegram API, nhân tiện phàn nàn một chút, phong cách tài liệu của hệ sinh thái Telegram thực sự không thể khen ngợi, mang đậm cảm giác "cứng rắn kiểu Nga". Trong lúc rảnh rỗi trò chuyện với bạn bè, tình cờ đề cập đến một dự án stablecoin khá thú vị và dạo gần đây cũng đang tạo được tiếng vang – Usual Money. Vì bản thân tôi luôn duy trì sự quan tâm nghiên cứu các dự án stablecoin, nên lập tức dành một chút thời gian tìm hiểu kỹ. Dưới đây là một vài chia sẻ, hy vọng giúp mọi người có cái nhìn thận trọng hơn khi đánh giá hoặc tham gia vào dự án này. Nhìn chung, tôi cho rằng điểm đổi mới cốt lõi của Usual Money nằm ở thiết kế tokenomics: sử dụng lợi nhuận từ tài sản thế chấp sinh lời làm nền tảng giá trị cho token quản trị $Usual, đồng thời thông qua việc đóng gói một sản phẩm trái phiếu kỳ hạn 4 năm tên là USD0++, giảm thanh khoản của USD0 để đảm bảo dòng lợi nhuận nói trên tương đối ổn định. Tuy nhiên, đối với các nhà đầu tư nhỏ lẻ có quy mô vốn nhỏ, USD0++ giống như một cái bẫy thanh khoản hấp dẫn, cần giữ thái độ thận trọng khi tham gia.

Phân tích cơ chế và điểm bán hàng chính của Usual Money

Sau khi bắt đầu chiến dịch điểm thưởng vào tháng trước, trên mạng Internet Trung Quốc đã xuất hiện một số bài PR giới thiệu về Usual Money, những ai quan tâm có thể tự tìm hiểu thêm. Ở đây tôi sẽ tóm tắt lại và bổ sung một vài thông tin thú vị. Khi đọc các bài viết khác đều đề cập rằng người sáng lập Usual Money là một chính trị gia tiền nhiệm người Pháp, lúc đó tôi từng tưởng tượng ông ta hẳn là một người lớn tuổi, tận dụng ảnh hưởng chính trị cuối đời để chuyển sang thương trường kiếm một khoản hưu trí hậu hĩnh. Nhưng thực tế người sáng lập này rất trẻ: Pierre Person, sinh ngày 22 tháng 1 năm 1989, từng là nghị sĩ quốc hội khu vực bầu cử thứ sáu Paris từ năm 2017 đến 2022. Trong sự nghiệp chính trị, ông chủ yếu là cố vấn tranh cử và đồng minh chính trị của Tổng thống Pháp Emmanuel Macron, thuộc Đảng Xã hội Pháp, khuynh hướng chính trị thiên tả; trong thời gian tại nhiệm, ông tham gia các đạo luật liên quan đến y tế LGBT và hợp pháp hóa cần sa, do đó cơ bản phù hợp với hình mẫu điển hình của một "tinh hoa cánh tả da trắng".

Xét theo bối cảnh chính trị của ông, việc chọn "rời chính trường kinh doanh" trong năm nay cũng dễ hiểu, bởi đảng Phục Hưng (trung dung) do Macron lãnh đạo đã thua liên minh cánh tả "Mặt trận Nhân dân Mới" trong cuộc bầu cử Quốc hội 2024, đồng thời khoảng cách với đảng cực hữu Liên đoàn Quốc gia đứng thứ ba cũng không xa. Điều này cơ bản cho thấy môi trường chính trị Pháp, giống phần lớn các nước phương Tây, đang ngày càng cực đoan hóa. Do đó, với tư cách là đại diện phe cầm quyền và đồng minh chính trị quan trọng của Macron, quyết định chuyển nghề của Pierre Person vào thời điểm này cũng là một lựa chọn khôn ngoan.

Lý do bổ sung thông tin này là để giúp mọi người hiểu rõ mục đích của người sáng lập đối với dự án này, điều này quyết định mức độ nguồn lực mà ông sẵn sàng đầu tư. Quay lại Usual Money, đây là một giao thức stablecoin, cơ chế cốt lõi gồm ba loại token: Thứ nhất, USD0 là stablecoin được phát hành 1:1 dựa trên tài sản RWA làm dự trữ; thứ hai, USD0++ là chứng nhận lưu thông của trái phiếu USD0 kỳ hạn 4 năm do dự án thiết kế; thứ ba, Usual là token quản trị.

Chúng ta biết rằng hiện nay thị trường stablecoin có thể chia thành ba hướng phát triển chính:

l Phương tiện giao dịch hiệu quả cao: Các dự án này chủ yếu là USDT, USDC và các stablecoin được đảm bảo bằng tiền pháp định. Giá trị sử dụng chính là kết nối tài sản thế giới thực với tài sản trên chuỗi. Do đó trọng tâm xây dựng các dự án này là làm sao tạo ra nhiều thanh khoản hơn cho tài sản phát hành, nhằm mang lại trải nghiệm giao dịch tốt hơn cho người dùng, từ đó tăng tỷ lệ áp dụng;

l Kháng kiểm duyệt: Các dự án này chủ yếu là DAI, FRAX – các stablecoin phi tập trung được thế chấp bằng tài sản mã hóa. Giá trị sử dụng chính là dưới tiền đề kháng kiểm duyệt, cung cấp khả năng lưu trữ giá trị và phòng ngừa rủi ro cho các dòng vốn yêu cầu riêng tư cao. Do đó trọng tâm xây dựng các dự án này là làm sao đảm bảo mức độ phi tập trung của giao thức, đồng thời tăng tính ổn định tối đa, nâng cao khả năng chịu lỗi trước các rủi ro như rút tiền hàng loạt;

l Chứng chỉ sản phẩm tài chính biến động thấp sinh lời: Các dự án này chủ yếu là USDe – đóng gói chứng chỉ của một sản phẩm tài chính rủi ro thấp có Delta trung tính thành một stablecoin. Giá trị sử dụng chính là giúp người dùng thu được nhiều lợi nhuận hơn, đồng thời cố gắng đảm bảo biến động thấp cho vốn gốc. Do đó trọng tâm xây dựng các dự án này là làm sao tìm được nhiều danh mục đầu tư rủi ro thấp, lợi suất cao hơn.

Trong quá trình phát triển thực tế của các dự án, những thuộc tính này thường đan xen lẫn nhau, nhưng điểm đổi mới cốt lõi của mỗi dự án thường chỉ thuộc một trong ba loại trên. Usual Money thuộc nhóm thứ ba. Do đó điểm bán hàng chính là mang lại lợi nhuận cho người dùng thông qua USD0. Hãy cùng xem Usual Money được thiết kế như thế nào. Khi đánh giá một dự án stablecoin, thường cần phân tích theo hai chiều: thứ nhất là tính ổn định, thứ hai là khả năng tăng trưởng. Những sản phẩm như USD0 thường có tiềm năng tăng trưởng tương đối mạnh, nhưng tính ổn định lại hơi yếu.

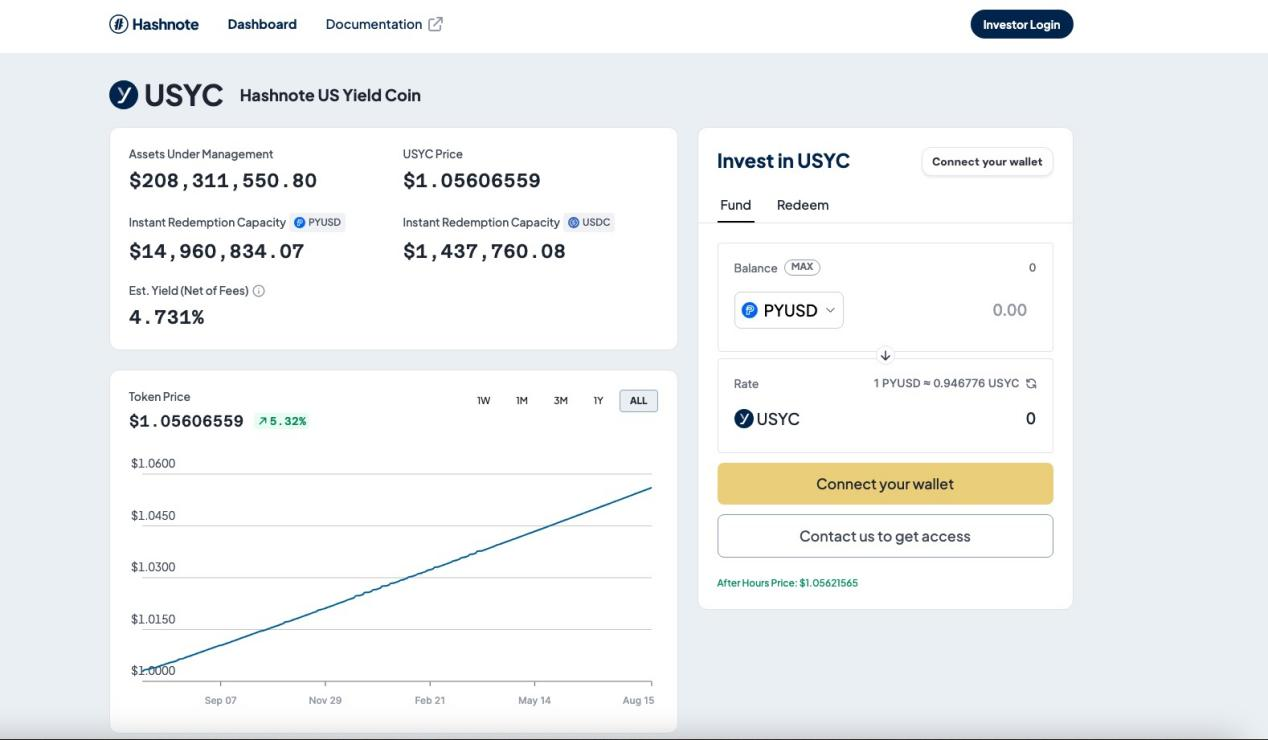

Đầu tiên về tính ổn định, USD0 sử dụng thiết kế dự trữ 100% phổ biến hiện nay, chứ không phải cơ chế thế chấp vượt mức. Các dự án tương tự bao gồm Fei, phiên bản hiện tại của FRAX, Grypscope... Nói đơn giản là bạn bỏ ra một khoản tiền để đúc lượng stablecoin tương ứng từ giao thức, khoản tiền này sẽ được giữ lại hoàn toàn làm dự trữ cho stablecoin vừa phát hành, làm nền tảng giá trị cho stablecoin. Điểm khác biệt của USD0 nằm ở việc lựa chọn loại tài sản được chấp nhận làm dự trữ: USD0 chọn một rổ tài sản RWA làm dự trữ, trong đó RWA đặc biệt chỉ các trái phiếu kho bạc Mỹ ngắn hạn và trái phiếu tái mua lại qua đêm của Mỹ. Ở giai đoạn sơ khai hiện nay, dự trữ của USD0 chỉ có một loại duy nhất, là USYC do Hashnote phát hành – một tài sản RWA trên chuỗi đáp ứng các yêu cầu trên. Người dùng có thể chọn dùng USYC để đúc USD0 tương ứng giá trị từ Usual Money, hoặc dùng USDC, lúc đó đại lý sẽ chịu trách nhiệm đổi thành USYC.

Việc này mang lại hai lợi ích:

l Đảm bảo rủi ro cực thấp, đồng thời mang lại nguồn lợi nhuận thực tế cho giao thức;

l Thông qua hình thức tập hợp, mang lại thanh khoản cho tài sản RWA còn ở giai đoạn sơ khai.

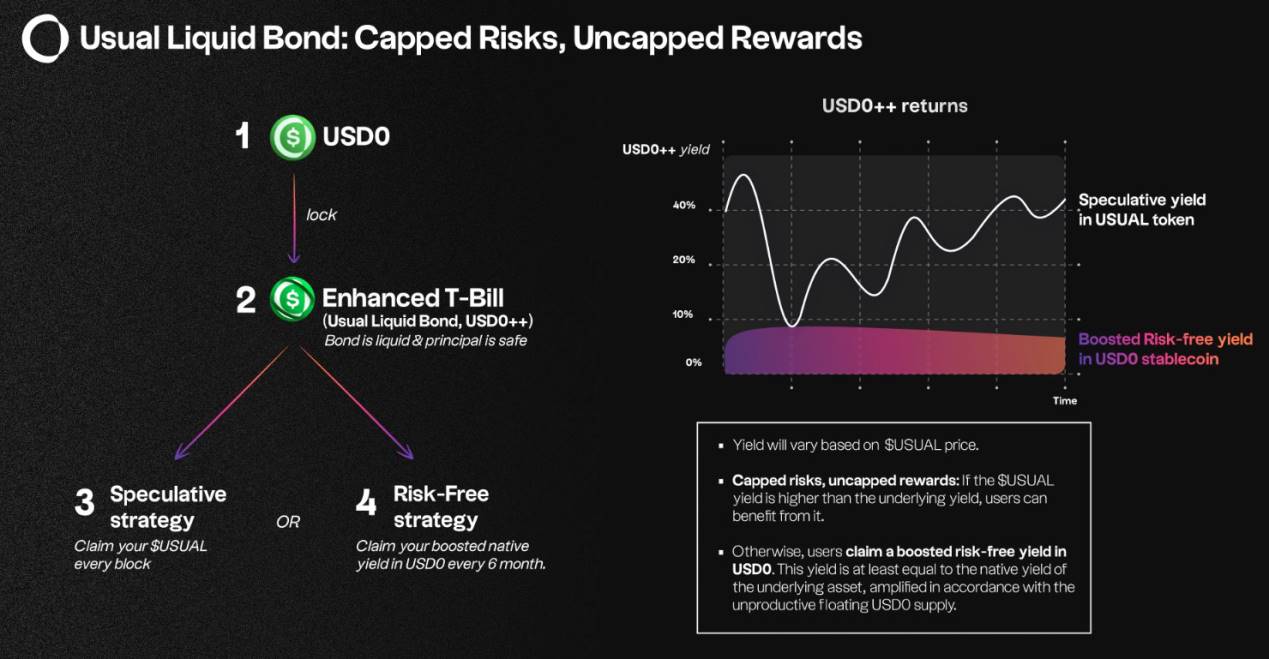

Về điểm đầu tiên, hầu hết các dự án cùng loại đều tương tự nhau, kể cả USDT, USDC cũng vận hành như vậy, do đó điểm đổi mới cốt lõi của Usual Money nằm ở cách phân phối lợi nhuận thu được – chính là USD0++, nói đơn giản là một trái phiếu USD0 kỳ hạn 4 năm có thể lưu thông. Cần nhấn mạnh rằng việc nắm giữ USD0 không tạo ra bất kỳ lợi nhuận nào; chỉ khi đổi USD0 thành USD0++ với thời gian khóa 4 năm mới có thể thu được lợi nhuận. Thiết kế này tương tự như Ethena. Tất nhiên, trong thời gian tồn tại, người dùng có thể bán USD0++ trên thị trường thứ cấp để chiết khấu trước và lấy lại thanh khoản.

Có hai điểm đáng chú ý về nguồn lợi nhuận và cách phân phối lợi nhuận của USD0++: Trước hết cần nhấn mạnh rằng nguồn lợi nhuận của USD0++ chỉ tương ứng với lợi nhuận RWA của tài sản bạn đóng góp, chứ không phải chia theo tỷ lệ tổng lợi nhuận do toàn bộ tài sản dự trữ tạo ra. Thứ hai, về cách phân phối lợi nhuận, Usual Money đưa ra hai lựa chọn: Một là bạn có thể nắm giữ USD0++, khi đó phần thưởng sẽ được phát dưới dạng token Usual theo lợi suất trung bình hiện tại của RWA; Hai là bạn có thể chọn khóa trong 6 tháng, sau khi hết thời gian khóa, bạn có thể chọn nhận toàn bộ token dưới dạng USD0 hoặc token Usual, nhưng nếu mở khóa trong thời gian khóa thì sẽ không nhận được lợi nhuận phát sinh trong thời gian đó.

Cụ thể lấy ví dụ: Giả sử lợi suất trung bình APY của tài sản dự trữ Usual Money hiện tại là 4,5%, bạn mua 100 đô la Mỹ USD0 và chuyển đổi thành USD0++, lúc này bạn có hai lựa chọn:

l Nếu giữ nguyên, bạn có thể nhận hàng ngày phần thưởng token Usual trị giá 0,0123 đô la Mỹ (100 * 4,5% / 365). Tất nhiên, nếu Usual tăng giá, lợi nhuận của bạn có thể tăng lên, ngược lại có thể giảm – đây là thứ họ tự gọi là "USD0++ Alpha Yield".

l Bạn có thể chọn khóa trong 6 tháng, giả sử trong 6 tháng đó, APY trung bình duy trì ở mức 4,5%. Sau khi hết hạn 6 tháng, bạn có thể chọn nhận 2,214 đô la Mỹ USD0, hoặc token Usual trị giá 2,214 đô la Mỹ. Như vậy tránh được rủi ro giảm lợi nhuận do biến động giá Usual trong thời gian tồn tại. Họ gọi đây là "Đảm bảo Lãi suất Cơ bản" (Base Interest Guarantee - BIG).

Điều này có nghĩa là chỉ phần lợi nhuận từ tài sản RWA tương ứng với USD0++ đang trong thời gian khóa 6 tháng mới có thể được phân phối thực sự, và lợi suất dự kiến cũng chỉ ở mức trung bình của RWA. Phần lợi nhuận còn lại từ tài sản RWA sẽ được giao thức giữ lại và quản lý làm nền tảng giá trị cho token Usual. Tất nhiên, cách kết nối cụ thể giữa phần tài sản này và token Usual vẫn cần chờ công bố thêm chi tiết cơ chế mới rõ ràng, nhưng khả năng cao là theo hình thức mua lại (buyback).

Các bên liên quan trong Usual Money và tại sao nói đây là một cái bẫy thanh khoản dành cho nhà đầu tư nhỏ lẻ

Sau khi hiểu rõ thiết kế cơ chế của Usual Money, hãy cùng phân tích các bên liên quan và lợi ích của họ. Chúng ta có thể chia thành sáu vai trò: VC hoặc nhà đầu tư, nhà phát hành RWA, KOL, cá voi, đội ngũ dự án và nhà đầu tư nhỏ lẻ.

Thứ nhất, đối với VC hoặc nhà đầu tư, lợi ích cốt lõi là giá trị của token Usual. Có thể thấy quy mô gây vốn và các tổ chức đầu tư vào Usual Money khá tốt. Điều này phản ánh niềm tin mạnh mẽ vào thiết kế cơ chế nhằm đảm bảo nền tảng giá trị cho token Usual. Dự đoán được rằng dự án này có khả năng kích hoạt mạnh mẽ sự nhiệt tình của VC hoặc nhà đầu tư Usual. Việc vận động các cá nhân có uy tín kêu gọi nhiều người tham gia giao thức USD0, thậm chí trực tiếp khóa thành USD0++ sẽ cực kỳ hữu ích cho sự ổn định giá của Usual Money. Do đó, bạn sẽ dễ dàng thấy những tiếng nói ủng hộ từ các cá nhân liên quan trên mạng xã hội.

Thứ hai, đối với nhà phát hành RWA, như đã giới thiệu trước đó, Usual Money là một giải pháp thanh khoản khá tốt. Thành thật mà nói, hiện nay mức độ áp dụng của token loại RWA trên thị trường không cao, lý do là lợi suất tài sản thế giới thực thường thấp hơn lĩnh vực Web3, do đó sức hút đối với dòng vốn mã hóa không lớn. Khi tích hợp với Usual Money, vì trọng tâm tham gia của người dùng chuyển từ RWA sang lợi nhuận tiềm năng Alpha, dòng vốn người dùng bị thu hút sẽ được chuyển đổi vô hình thành tài sản RWA tương ứng, gián tiếp tạo nhu cầu và thanh khoản cho RWA, do đó họ cũng sẵn lòng ủng hộ.

Thứ ba, đối với KOL, cần xem KOL đó mang tư duy người mua hay người bán, vì trong chiến dịch tích điểm hiện tại của Usual Money có thiết kế hoa hồng mời người tham gia. Nếu KOL muốn kiếm lợi từ phần này, tất nhiên sẽ kèm mã mời của mình sau khi đăng bài khen ngợi.

Đối với người dùng cá voi, do lợi thế về vốn, họ thường nắm giữ một phần đáng kể phần thưởng token Usual, đặc biệt khi xem xét thiết kế tokenomics của Usual dường như phân bổ tỷ lệ cực lớn cho cộng đồng – chiếm tới 90%. Như đã phân tích ở trên, do kỳ hạn USD0++ là 4 năm, điều này có nghĩa người tham gia dễ gặp phải rủi ro biến động tỷ lệ chiết khấu lớn. Tuy nhiên, đối với cá voi, họ có thể tận dụng một thiết kế thú vị trong Usual Money để tránh vấn đề này: Quyền Arbitrage Bình đẳng (Parity Arbitrage Right - PAR). Nói đơn giản, khi USD0++ trên thị trường thứ cấp lệch quá lớn, DAO có thể cho rằng cần mở khóa sớm một phần USD0++ để phục hồi thanh khoản. Trong quá trình này, đương nhiên cá voi có tiếng nói nặng ký hơn; khi họ cho rằng cần rút lui sớm, họ có thể dễ dàng sử dụng điều khoản này để giảm tỷ lệ chiết khấu, hay nói cách khác là giảm trượt giá giao dịch.

Cơ chế trên cũng rất quan trọng đối với đội ngũ dự án, vì trong quá trình phục hồi thanh khoản này, thực chất là một giao dịch arbitrage, và lãi suất sinh ra từ giao dịch này sẽ thuộc về quỹ dự án quản lý. Do đó, duy trì một tỷ lệ chiết khấu nhất định có thể mang lại lợi nhuận cho đội ngũ dự án, và điều này chính xác là chi phí rút lui của nhà đầu tư nhỏ lẻ.

Cuối cùng, đối với nhà đầu tư nhỏ lẻ, họ là bên duy nhất yếu thế và bị động trong giao thức này. Trước hết, nếu chọn tham gia USD0++, bạn phải chấp nhận thời gian khóa 4 năm. Chúng ta biết rằng trên thị trường trái phiếu, kỳ hạn càng dài thường đi kèm mức bù rủi ro càng lớn, nhưng tiềm năng lợi suất của USD0++ chỉ ở mức trái phiếu kho bạc Mỹ ngắn hạn. Nghĩa là gánh chịu rủi ro lớn hơn nhưng lại nhận được lợi nhuận thấp nhất. Khi rút lui, nhà đầu tư nhỏ lẻ cũng không có ưu thế như cá voi trong quản trị DAO, do đó chắc chắn phải gánh một chi phí chiết khấu lớn. Vì chi phí này chính là một nguồn thu quan trọng của đội ngũ dự án, nên khó có thể mong đợi được đội ngũ dự án quan tâm hỗ trợ.

Đặc biệt khi xem xét tương lai Cục Dự trữ Liên bang Mỹ (FED) đã bước vào chu kỳ cắt giảm lãi suất, đối mặt với lợi suất ngày càng thấp, hiệu suất vốn của nhà đầu tư nhỏ lẻ tham gia USD0++ sẽ bị nén ép hơn nữa. Đồng thời, do cắt giảm lãi suất có nghĩa giá trái phiếu cũng tăng, lợi nhuận từ việc tăng giá RWA sẽ trở thành "thức ăn" cho sự tăng giá của Usual, nhưng nhà đầu tư nhỏ lẻ lại không được hưởng. Do đó, tôi cho rằng đây là một cái bẫy thanh khoản tinh xảo do nhiều tầng lớp tinh hoa tạo ra dành cho nhà đầu tư nhỏ lẻ. Mọi người tham gia cần giữ thái độ thận trọng tuyệt đối. Có lẽ đối với người dùng vốn nhỏ, phân bổ hợp lý một chút token Usual sẽ có lợi hơn so với việc cố gắng kiếm lợi nhuận từ USD0++.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News