Quan điểm: Sự phù hợp của sản phẩm tiền mã hóa chủ yếu đến từ đầu cơ, nếu không thì chỉ có thể phục vụ một số ít người dùng

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Sự phù hợp của sản phẩm tiền mã hóa chủ yếu đến từ đầu cơ, nếu không thì chỉ có thể phục vụ một số ít người dùng

Sự tăng trưởng của thị trường cuối cùng là chỉ được thúc đẩy bởi đầu cơ hay không? Phần lớn là có.

Tác giả: 100y

Biên dịch: TechFlow

Hiện trạng: Hoặc là đầu cơ, hoặc là làm thị trường ngách.

Chúng ta đã bước vào giai đoạn giữa (hoặc gần cuối) chu kỳ thị trường chính thứ tư. Thị trường tiền mã hóa tăng trưởng mạnh mẽ, BTC xếp hạng chín trong tổng tài sản toàn cầu (1,26 nghìn tỷ USD), ETH xếp hạng 25 (409 tỷ USD).

Điều này tự nhiên đặt ra một câu hỏi: Liệu một thị trường lớn như vậy thực sự đã tìm được điểm phù hợp sản phẩm-thị trường (PMF)? Vào năm 2020–2021, phần lớn sẽ nói là chưa. Tuy nhiên, xét đến mức độ trưởng thành của thị trường và sự xuất hiện của nhiều giao thức, giờ đây nhiều người có thể cho rằng đã có.

Câu trả lời của tôi mang tính chất pha trộn. Thật vậy, có một số giao thức dù tính cả chi phí khuyến khích token vẫn tạo ra doanh thu đáng kể, khiến tôi nghiêng về hướng tích cực. Tuy nhiên, tôi phải chỉ ra rằng PMF của đa số các giao thức này phụ thuộc rất nhiều vào đầu cơ. Ngược lại, những giao thức không liên quan đến đầu cơ thường khó tìm được PMF rộng rãi, chỉ phục vụ được nhóm nhỏ người dùng.

(Nguồn: Vitalik Buterin)

Gần đây, nhiều người bao gồm cả Vitalik Buterin đã nêu quan điểm tương tự trên mạng xã hội. Ngay cả những giao thức dường như đã đạt PMF, chủ yếu là các giao thức hạ tầng, thì PMF của họ cũng thường bắt nguồn từ đầu cơ. Trong chu kỳ bò thứ ba, có rất nhiều bản thiết kế tận dụng công nghệ blockchain để giải quyết vấn đề thực tế, như metaverse, P2E và mạng xã hội phi tập trung – những cụm từ phổ biến thu hút sự chú ý. Tuy nhiên, mặc dù thị trường tăng trưởng, rõ ràng tầm nhìn về blockchain đang thu hẹp lại, chỉ còn sót lại một vài người nhiệt huyết và chưa giải quyết được vấn đề thực tiễn nào.

1. Tất cả chỉ là đầu cơ?

Việc phát sinh đầu cơ trong ngành mới nổi là điều tự nhiên. Dù đầu cơ có thể gây hại cho nhiều người, nhưng nó cũng giúp thị trường và ngành đạt được quy mô. Nói cách khác, để hợp lý hóa đầu cơ, ngành cuối cùng phải tìm được PMF thích hợp.

Trong suốt chu kỳ tăng giá, nỗ lực tìm kiếm PMF của ngành dường như đang đi lùi. Mặc dù dòng chảy nhân tài và vốn đã thúc đẩy tiến bộ đáng kể về quản lý, công nghệ và hạ tầng, nhưng vẫn chưa có sản phẩm blockchain nào đạt PMF rộng rãi. Ngay cả khi ETF Bitcoin và Ethereum được chấp thuận, kể từ đợt tăng giá 2021, các cuộc thảo luận về tầm nhìn phi tập trung và metaverse đã giảm sút, thị trường dường như đang nhắm tới những phân khúc ngày càng nhỏ hơn.

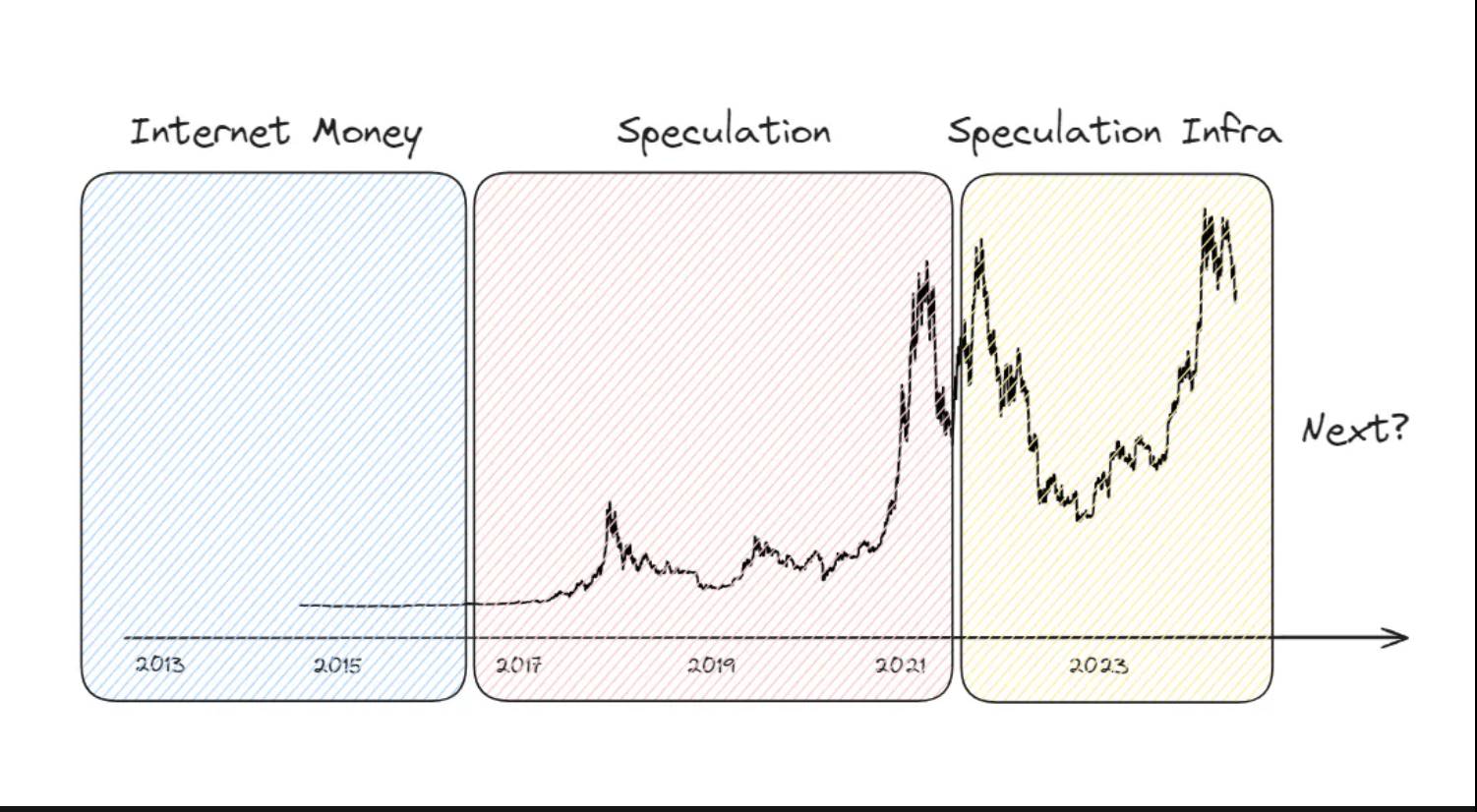

Liệu tăng trưởng thị trường cuối cùng chỉ đơn thuần do đầu cơ thúc đẩy? Để tìm câu trả lời, tôi chia thị trường thành ba giai đoạn.

2. Câu trả lời: Phần lớn là đúng

2.1 Tiền tệ Internet

(Nguồn: siliconANGLE)

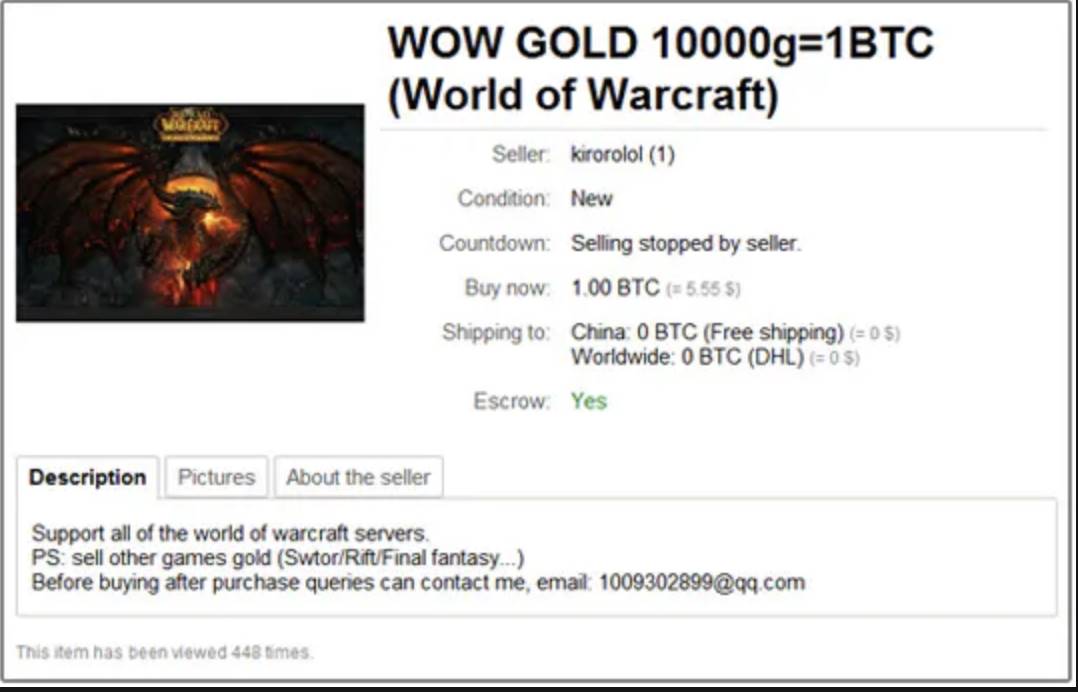

Sau khi khái niệm Bitcoin và blockchain xuất hiện lần đầu tiên vào năm 2008, Bitcoin chủ yếu được sử dụng như phương tiện thanh toán trực tuyến nhờ khả năng chống kiểm duyệt và thuận tiện trong thanh toán xuyên biên giới.

Một ví dụ tiêu biểu là việc Bitcoin được dùng để trao đổi vật phẩm trong các trò chơi MMORPG có nền kinh tế sôi động (như World of Warcraft). Ngoài ra, Bitcoin còn được dùng trong các chợ đen như Silk Road để giao dịch bất hợp pháp như ma túy, vũ khí và nội dung khiêu dâm.

Mặc dù Bitcoin có mức độ sử dụng đáng kể trong giao dịch phi pháp, nhưng ngay cả khi chưa phổ biến rộng rãi, Bitcoin đã tìm được PMF trong một nhóm đối tượng nhất định.

2.2 Đầu cơ

Trong giai đoạn này, tiền mã hóa chủ yếu được xem như tài sản đầu cơ. Dù có những dự án như Steemit, Livepeer, Filecoin và Brave Browser nhằm giải quyết vấn đề thực tế, thị trường vẫn tràn ngập hành vi đầu cơ.

Cuối năm 2013, giá Bitcoin tăng vọt từ 100 lên 1.100 USD, củng cố thêm hình ảnh tài sản đầu cơ. Điều này dẫn đến sự xuất hiện của các mô hình Ponzi như OneCoin, gây hại cho nhiều nạn nhân.

Đợt tăng giá đầu tiên năm 2013 chưa thu hút được sự chú ý lớn, nhưng đợt tăng giá thứ hai năm 2017 đã thu hút ánh mắt toàn cầu. BTC và ETH đạt vốn hóa đáng kể, đặc biệt tại thị trường Hàn Quốc nơi giao dịch đầu cơ rất sôi động. Trong thời gian này, các dự án như EOS, ADA, TRX và BNB huy động được lượng lớn vốn qua ICO, dù nhiều dự án ICO thực chất là lừa đảo.

Do thị trường xây dựng trên nền tảng đầu cơ, sự sụp đổ sau đó dẫn đến giai đoạn mùa đông mã hóa kéo dài. Tuy nhiên, các dự án được xây dựng trong giai đoạn này cùng với chính sách nới lỏng định lượng sau COVID-19 đã giúp thị trường hồi phục vào năm 2021. Các giao thức DeFi như Uniswap và Compound phát triển mạnh trên chuỗi, hoạt động đầu cơ diễn ra sôi nổi cả trên và ngoài chuỗi.

Thời kỳ này chứng kiến sự quan tâm cao độ đến công nghệ blockchain, nhiều dự án lý tưởng muốn giải quyết vấn đề thông qua phi tập trung. Dù các tầm nhìn lớn như metaverse, P2E và mạng xã hội phi tập trung phần lớn thất bại, chúng đã truyền cảm hứng cho nhiều người.

2.3 Hạ tầng đầu cơ

Sau đợt tăng giá lần thứ ba năm 2021, ngành mã hóa thu hút sự chú ý lớn, thúc đẩy nỗ lực tích hợp công nghệ blockchain vào các ngành Web2 truyền thống để tìm PMF. Trong các kịch bản Web3, đầu tư mạo hiểm gia tăng, nhiều nhóm bắt đầu xây dựng các dự án giải quyết vấn đề thực tế chứ không chỉ đầu cơ. Các nhóm này tập trung cải thiện khả năng mở rộng, tính tương tác và trải nghiệm người dùng (UI/UX) nhằm ứng dụng blockchain quy mô lớn.

Những nỗ lực này đã giải quyết các vấn đề then chốt. Những tiến bộ đáng chú ý bao gồm các cầu nối (như Across, Wormhole, LayerZero) giải quyết vấn đề phân tán thanh khoản, và các giải pháp lớp 2 (như Optimism, Arbitrum, Polygon) hiệu quả trong việc xử lý vấn đề mở rộng ở lớp nền tảng.

Một số giao thức tạo ra doanh thu phí vượt quá chi phí khuyến khích token. Một ví dụ tiêu biểu là Base. Mô hình kinh doanh lớp 2 dựa trên việc cung cấp không gian khối cực kỳ mở rộng, tận dụng bảo mật từ Ethereum. Họ trả phí gas để lưu trữ dữ liệu trên mạng Ethereum và thu phí giao dịch từ người dùng. Không có token quản trị hay khuyến khích, Base đã đạt lợi nhuận gộp 35 triệu USD trong 180 ngày qua.

Hơn nữa, nhiều dự án trong hệ sinh thái chuỗi cung cấp tính hữu ích cho người dùng, các giao thức sau đã đạt được mức độ PMF nhất định:

-

L1: Ethereum, Solana, Tron

-

L2: Arbitrum, Base, Optimism

-

Cầu nối: LayerZero, Wormhole

-

Staking: Lido, Rocket Pool, Jito

-

Re-staking, LRT: EigenLayer, etherfi, Symbiotic

-

DeFi: Aave, Maker, Uniswap, Pendle, Ethena

-

NFT: OpenSea, Zora

-

Thị trường dự đoán: Polymarket, Azuro

-

Xã hội: Farcaster, ENS

-

Hạ tầng: Chainlink, The Graph

-

Meme: Pump Fun, Moonshot

Quan điểm cá nhân tôi

Dù các giao thức nêu trên thực sự cung cấp tính hữu ích đáng kể và đạt được PMF, tôi cho rằng hiện tại nhiều PMF này vẫn chủ yếu xoay quanh đầu cơ. Ngược lại, những dịch vụ không liên quan đến đầu cơ tuy cũng đạt PMF nhưng đối tượng rất hạn chế.

-

Cốt lõi của L1 hợp đồng thông minh là thực hiện tính toán trong môi trường phi tập trung, mang lại lợi ích như chống kiểm duyệt và duy trì hoạt động. Tuy nhiên, các trường hợp sử dụng thực sự phù hợp với triết lý cốt lõi này rất hiếm, phần lớn người dùng dùng L1 như một nền tảng đầu cơ.

-

Mục đích chính của L2 là cung cấp khả năng mở rộng nhanh chóng, dựa vào bảo mật của lớp nền tảng. Dù L2 thực sự đạt PMF, phần lớn nhu cầu đến từ mong muốn của người dùng về việc đầu cơ trên chuỗi nhanh hơn và rẻ hơn. Nếu coi L1 là sòng bạc rủi ro cao và đắt đỏ, thì L2 giống như sòng bạc rủi ro thấp và tiết kiệm hơn.

-

Cầu nối (Bridges) hỗ trợ luân chuyển vốn và thông tin giữa các mạng khác nhau, trở thành hạ tầng then chốt trong môi trường đa mạng hiện nay. Nếu không có cầu nối, nhiều người dùng và doanh nghiệp sẽ gặp bất tiện lớn. Tuy nhiên, giống như L2, cầu nối thường được dùng để tìm cơ hội đầu cơ trên các mạng khác nhau, như chuyển tiền giữa các sòng bạc.

-

Staking và re-staking rất quan trọng đối với bảo mật giao thức và đã thành công lớn về TVL (tổng giá trị bị khóa). Dù tìm kiếm khuyến khích là chuyện bình thường và không sai, nhưng nhiều nhà đầu tư tham gia vì kỳ vọng lợi nhuận cao không bền vững (như airdrop, lợi tức...).

-

Tài chính phi tập trung (DeFi) cho phép bất kỳ ai thực hiện hoạt động tài chính trên chuỗi. Dù ngày càng tích hợp với tài sản thế giới thực (RWA), thị trường vẫn còn nhỏ và nhiều giao thức DeFi liên quan đến đầu cơ. Ví dụ, Pendle và Ethena tăng trưởng nhanh nhờ tìm được PMF phù hợp, nhưng tăng trưởng này bị thúc đẩy bởi hành vi đầu cơ của người dùng. Hai giao thức đều thu hút lượng lớn người dùng và TVL nhờ kỳ vọng airdrop.

-

Thị trường NFT minh họa rõ ràng ảnh hưởng của đầu cơ. Thị trường NFT là nền tảng trung lập để giao dịch NFT, nhưng các ví dụ như OpenSea và Blur cho thấy khi cơn sốt đầu cơ NFT lắng xuống hoặc chương trình thưởng token kết thúc, khối lượng giao dịch giảm mạnh.

-

Mạng xã hội Web3 nhằm giải quyết vấn đề của mạng xã hội tập trung. Dù người dùng có kỳ vọng về đầu cơ, đây là một trong số ít lĩnh vực mà mục tiêu xây dựng và PMF thực tế trùng khớp. Tuy nhiên, nó vẫn là thị trường ngách vì hiện tại chưa nhiều người lo ngại về vấn đề tập trung của mạng xã hội Web2.

-

Hạ tầng trên chuỗi như oracle và dịch vụ truy vấn rất quan trọng để vận hành hệ sinh thái an toàn và hiệu quả, nhưng chúng vẫn chủ yếu phục vụ các dịch vụ liên quan đến đầu cơ.

-

Thị trường dự đoán và các giao thức liên quan đến meme về bản chất là để thúc đẩy đầu cơ.

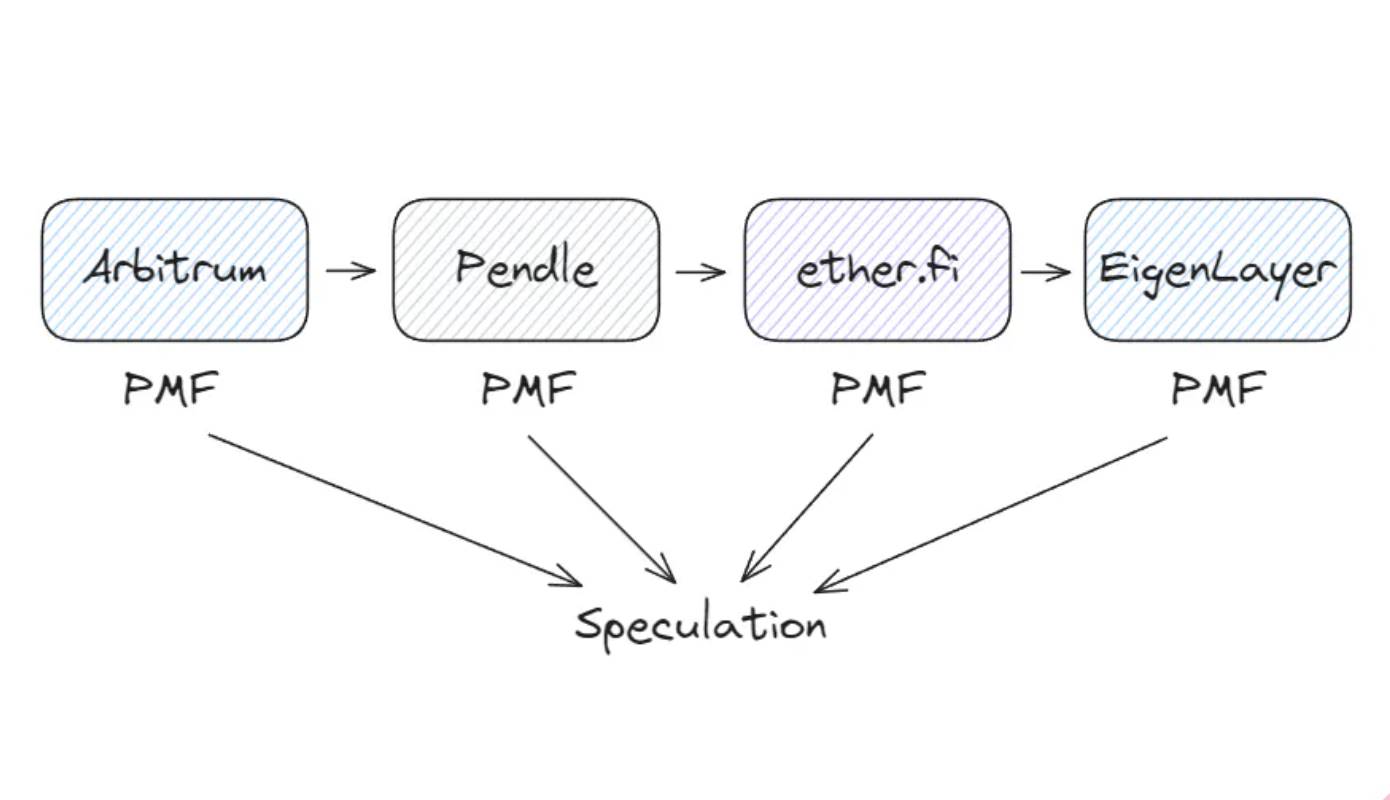

PMFs không thực sự tồn tại

Ví dụ, hãy tưởng tượng bạn mua YT-eETH trên mạng Arbitrum thông qua Pendle. Arbitrum là một giải pháp lớp 2 giúp giảm chi phí và thời gian. Pendle cho phép tách phần lợi tức và gốc của eETH, cung cấp nhiều chiến lược khác nhau. Etherfi đại diện bạn để re-staking và đúc ETH có tính thanh khoản, trong khi EigenLayer cho phép bạn stake ETH cùng lúc trên nhiều giao thức. Dù các dịch vụ này rất hữu ích, hoạt động của chúng bị thúc đẩy bởi hành vi đầu cơ như thưởng AVS và kỳ vọng airdrop.

Ghi chú: Thực tế có một số dịch vụ liên quan blockchain được sử dụng rộng rãi trong đời sống, nhưng thường tuân theo mô hình Web2, blockchain chỉ là một chức năng bên trong. Ví dụ như avatar NFT của Reddit hay Sweatcoin.

Đừng hiểu lầm ý tôi.

Trong thị trường tự do, sản phẩm không nhất thiết phải được dùng đúng theo mục đích ban đầu. Ngay cả khi sản phẩm tạo ra nhu cầu và doanh thu thông qua đầu cơ, nó vẫn có giá trị. Tuy nhiên, nếu PMF không phù hợp với bản chất cốt lõi của blockchain, thì blockchain có thể không cần thiết. Công nghệ Web2 truyền thống thường đã đủ.

Xét đến quy mô thị trường, tại sao chúng ta vẫn chưa thấy PMF rộng rãi của sản phẩm blockchain? Bởi vì xã hội hiện đại chưa thực sự cần blockchain.

3. Từ đầu cơ đến trung lập đáng tin cậy

Như Josh Stark giải thích trong Atoms, Institutions, Blockchains, giá trị của blockchain trong lĩnh vực kỹ thuật số nằm ở tính trung lập đáng tin cậy, tương tự như quy luật vật lý và chuẩn mực xã hội trong lĩnh vực vật lý và xã hội. Quy luật vật lý định nghĩa không gian, thời gian và vật chất; chuẩn mực xã hội (như chính phủ và pháp luật) định nghĩa tương tác trong xã hội loài người. Ngược lại, xã hội hiện đại vẫn chưa cần blockchain vì tương tác kỹ thuật số chủ yếu vẫn dựa vào niềm tin vào các thực thể tập trung.

Tuy nhiên, cũng có ngoại lệ. Ở một số quốc gia nơi chuẩn mực xã hội thất bại do tham nhũng chính phủ hoặc hạ tầng lạc hậu, Bitcoin và stablecoin đóng vai trò then chốt trong nền kinh tế. Điều này đặc biệt rõ ở châu Mỹ Latinh và châu Phi. Khác với người dân các nước phát triển xem tiền mã hóa như kênh đầu tư, cư dân khu vực này dùng tiền mã hóa để sinh tồn. Tại đây, tính trung lập đáng tin cậy của blockchain trao cho Bitcoin và stablecoin đặc tính tài sản và tiền tệ, giúp chúng đạt PMF thực sự vượt xa đầu cơ.

Để tìm PMF rộng rãi hơn dựa trên tính trung lập đáng tin cậy, chúng ta chỉ có thể chờ đợi thêm nhiều hệ thống tập trung sụp đổ. Dù không liên quan trực tiếp đến blockchain, nhưng Truth Social của Trump xuất hiện để tránh kiểm duyệt từ các công ty công nghệ lớn. Dù sự sụp đổ của hệ thống tập trung gây hại cho các nước phát triển, nhưng cuối cùng có thể thúc đẩy mọi người chuyển sang hệ thống blockchain. Về bản chất, khi những điểm yếu của hệ thống tập trung trở nên rõ ràng, công nghệ blockchain sẽ mang lại tính hữu ích thực sự vượt xa đầu cơ.

Tuy nhiên, các vấn đề như kiểm duyệt mạng xã hội, rò rỉ dữ liệu và gián đoạn dịch vụ đám mây vẫn chưa đủ để trở thành chất xúc tác. Dù các vấn đề này tồn tại, lợi ích từ dịch vụ tập trung vẫn vượt trội hơn, khiến phần lớn mọi người tiếp tục sử dụng hệ thống hiện tại. Như tôi từng đề cập trong bài viết trước, hai chất xúc tác lớn nhất để blockchain dựa trên tính trung lập đáng tin cậy đạt PMF là 1) sự sụp đổ của đồng đô la Mỹ và 2) sự phát triển nhanh chóng của trí tuệ nhân tạo. Gần đây, sự ủng hộ Bitcoin từ các nhân vật nổi tiếng như Trump, Larry Fink và Jamie Dimon phản ánh xu hướng tương tự.

4. Kết luận

Trong ba năm qua, công nghệ blockchain và toàn ngành đã phát triển nhanh chóng. Sự tăng trưởng này chủ yếu do hành vi đầu cơ của nhà đầu tư thúc đẩy. Dù đầu cơ thường bị chỉ trích, chúng ta cũng nên nhìn nhận vai trò thúc đẩy ngành của nó. Tuy nhiên, điều đáng tiếc là PMF của thị trường blockchain hiện nay vẫn chủ yếu là đầu cơ, và chúng ta hầu như chưa tìm được PMF cơ bản dựa trên tính trung lập đáng tin cậy.

Dù vậy, tôi vẫn rất lạc quan về ngành blockchain. Như Balaji từng chỉ ra, thế giới đang trong chu kỳ buộc và cởi trói liên tục. Khi các hệ thống xã hội ngày càng tập trung hóa, chúng chắc chắn sẽ gặp vấn đề, nhu cầu "cởi trói" sẽ gia tăng. Tôi hy vọng rằng trong tương lai, blockchain sẽ đóng vai trò then chốt trong việc bảo vệ chủ quyền con người.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News