ETF tiền mặt Ethereum sắp ra mắt, nên lạc quan hay bi quan?

Tuyển chọn TechFlowTuyển chọn TechFlow

ETF tiền mặt Ethereum sắp ra mắt, nên lạc quan hay bi quan?

Về quỹ ETF sắp ra mắt, thị trường có nhiều ý kiến khác nhau.

Tác giả:陀螺财经

Thị trường ảm đạm, nhưng những tin tức liên quan đến Ethereum thì lại không hề ít.

Xung quanh việc ra mắt quỹ ETF tiền mặt Ethereum, liên tiếp xuất hiện các tin tích cực. Đầu tiên là ConsenSys tuyên bố SEC đã ngừng điều tra về vấn đề chứng khoán hóa Ethereum, sau đó thị trường đồn đoán quỹ ETF tiền mặt Ethereum dự kiến sẽ được phê duyệt vào ngày 2 tháng 7, và ngân hàng Standard Chartered cũng nhập cuộc khi gần đây rộ lên tin họ sẽ xây dựng nền tảng giao dịch Bitcoin và Ethereum.

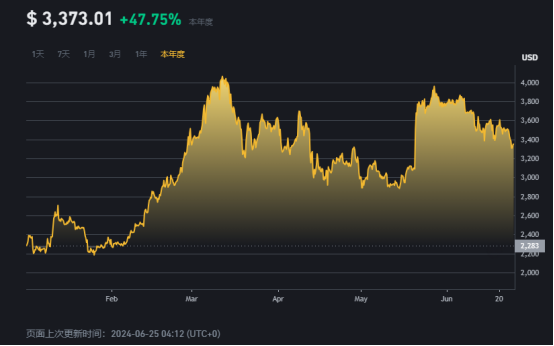

Mặc dù tin tức dồn dập, nhưng phần lớn vẫn nằm ở mức kỳ vọng nên thị trường vẫn chưa khởi sắc. Khi Bitcoin một lần nữa rơi xuống dưới mốc 60.000 USD, Ethereum cũng quay trở lại dưới mức 3.400 USD. Tuy nhiên, nếu so sánh với mức đáy 2.900 USD hồi cuối tháng 5 do thiếu câu chuyện tăng giá, hay so với độ giảm mạnh của các altcoin chính trong tuần qua, có thể thấy kỳ vọng về quỹ ETF tiền mặt vẫn đang tạo hỗ trợ giá vững chắc cho ETH.

Tại thời điểm hiện tại, quỹ ETF tiền mặt Ethereum mà cả cộng đồng mong đợi sắp ra mắt, và hiệu suất sau khi niêm yết đang trở thành chủ đề tranh luận chính trong ngành: liệu giá sẽ lao dốc nhanh theo kịch bản "sell the news", hay sẽ bật mạnh nhờ dòng vốn tổ chức? Về vấn đề này, thị trường có những quan điểm hoàn toàn trái ngược nhau.

Diễn biến giá Ethereum năm nay có thể dùng từ ba thăng trầm để miêu tả, còn xét về yếu tố thúc đẩy chính thì chỉ xoay quanh hai chủ đề: nâng cấp Cancun và cơn sốt kỳ vọng về ETF tiền mặt E.

Ngày 13 tháng 3, nâng cấp Cancun hoàn tất, ETH đạt đỉnh 3.981 USD, sau đó biến động theo từng tin tức về ETF: khi tin ETF bị bác bỏ, giá giảm sâu; sau cú đảo chiều ngoạn mục, giá vọt lên 3.600 USD trong một đêm rồi duy trì dao động cao cùng xu hướng thị trường chung.

Sau đợt xả hàng “618”, thị trường tiền mã hóa lại bước vào giai đoạn bình tĩnh. Do thanh khoản thấp, giá cả rất dễ bị ảnh hưởng bởi tâm lý. Gần đây, dưới áp lực rút vốn khỏi ETF và lo ngại bán tháo từ Mt. Gox, các đồng coin giá trị chính tiếp tục trượt dốc. Nhưng so với Bitcoin giảm từ 65.000 USD và mất 7,72% trong một tuần, Ethereum lại thể hiện độ co giãn tốt hơn (-3,18%), cho thấy khả năng chống đỡ tương đối mạnh mẽ. Trở lại thực tế thị trường, gần đây Ethereum cũng nhận được không ít tin tích cực về cơ bản.

Thứ nhất là việc xác định rõ thuộc tính phi chứng khoán. Tuần trước, ConsenSys thông báo trên mạng xã hội rằng Ủy ban Chứng khoán Mỹ (SEC) đã quyết định chấm dứt cuộc điều tra kéo dài 14 tháng đối với Ethereum. Dù vụ kiện giữa hai bên về ETH vẫn tiếp diễn, nhưng sự kiện này rõ ràng là một cột mốc quan trọng trong lĩnh vực giám sát tiền mã hóa.

Việc SEC từ bỏ điều tra Ethereum đồng nghĩa với việc họ sẽ không còn cáo buộc việc bán ETH là hoạt động giao dịch chứng khoán — điều này phù hợp với việc thông qua hồ sơ 19b-4 dành cho ETF Ethereum. Việc thông qua 19b-4 ngầm khẳng định loại trừ thuộc tính chứng khoán của Ethereum. Trước thông tin này, vẫn có tin đồn rằng SEC có thể lợi dụng vấn đề này, nguyên nhân nằm ở việc Chủ tịch SEC nhiều lần né tránh phát biểu về bản chất của Ethereum, kể cả sau khi ETF được phê duyệt.

Mặt khác, nếu Ethereum không còn là chứng khoán, thì cơ chế POS và hoạt động staking (đặt cược) cũng nhiều khả năng không bị coi là hành vi chứng khoán, mở đường cho các nhà phát hành ETF tiền mặt Ethereum bổ sung chức năng này. Trước đây, do SEC phản đối staking, tất cả các đơn vị nộp đơn đều phải xóa cụm từ "staking" trong bảng S-1, dẫn đến nghi ngờ về sức cạnh tranh của ETF. Với nhà đầu tư, việc không có lợi nhuận staking mà còn chịu phí quản lý thì suất sinh lời sẽ kém hấp dẫn hơn so với việc mua trực tiếp ETH. Tất nhiên, lập luận này đã bỏ qua thực tế pháp lý tại Mỹ, nơi các tổ chức lớn như ngân hàng bị cấm mua trực tiếp tiền mã hóa.

Lợi ích thứ hai là thời điểm ra mắt ETF đang đến gần. Dù Chủ tịch SEC từng nói sẽ công bố quyết định về đơn xin ETF tiền mặt Ethereum vào mùa hè năm nay, nhưng vì không đưa ra mốc thời gian cụ thể nên thị trường rất bồn chồn. Gần đây, thời điểm dự kiến cuối cùng cũng lộ diện. Ngày 21 tháng 6, chuyên gia phân tích ETF của Bloomberg – Eric Balchunas – cho biết các nhà phát hành ETF tiền mặt Ethereum dự kiến sẽ nộp bản sửa đổi S-1 vào cuối buổi chiều. Sau đó, SEC sẽ thông báo các chỉnh sửa cuối cùng và xác nhận hiệu lực, và ETF tiền mặt dự kiến ra mắt vào ngày 2 tháng 7. Xét đến độ chính xác trước đây của ông trong việc dự đoán thời điểm ra mắt ETF Bitcoin và cú đảo chiều của ETF Ethereum, mốc thời gian này có độ tin cậy nhất định.

Hơn nữa, Standard Chartered cũng công bố đang xây dựng nền tảng giao dịch Bitcoin và Ethereum. Nếu thông tin này là thật, kênh giao dịch sẽ được mở rộng hơn, hạ thấp rào cản cho nhà đầu tư. Tuy nhiên, trong tình hình hiện tại, các tổ chức truyền thống muốn triển khai nghiệp vụ giao dịch vẫn gặp nhiều thách thức lớn về khả thi giám sát và cơ sở hạ tầng.

Dù tin tích cực liên tục xuất hiện, nhưng diễn biến giá thực tế chỉ ở mức tạm chấp nhận được. Đối với ETF sắp ra mắt, thị trường vẫn có nhiều ý kiến trái chiều.

Về quy mô thị trường, ETF Bitcoin đã tạo ra một ví dụ tuyệt vời. Theo dữ liệu từ Farside Investors, kể từ khi ra mắt vào tháng 1, dòng vốn ròng vào các sản phẩm liên quan BTC đã đạt 14 tỷ USD, tài sản quản lý (AUM) vượt 50 tỷ USD. Tuy nhiên, quy mô ETF Ethereum lại khiến người ta phải lo lắng.

Đa số các nhà phân tích cho rằng ETH chỉ có thể chiếm 15-20% thị phần của Bitcoin. Một chuyên gia từ JPMorgan ước tính rằng trong nửa cuối năm 2024, ETF Ethereum chỉ thu hút khoảng 1-3 tỷ USD dòng vốn ròng. Andrew Kang, đồng sáng lập Mechanism Capital, cũng có quan điểm tương tự và viết một bài phân tích chi tiết về tác động của ETF tiền mặt Ethereum lên thị trường.

Theo quan điểm của anh, sau khi loại trừ giao dịch phòng ngừa và luân chuyển tiền mặt, dòng vốn ròng thực sự vào ETF Bitcoin là 5 tỷ USD. Dựa trên ước tính của Eric Balchunas, lưu lượng ETH có thể đạt 10% so với BTC, nghĩa là trong 6 tháng đầu sau khi ETF được thông qua, lượng mua ròng thực sự có thể đạt 500 triệu USD, trong kịch bản lạc quan có thể lên khoảng 1,5 tỷ USD.

Anh nhấn mạnh, đối với các ETF nhắm đến các tổ chức truyền thống như quỹ hưu trí, quỹ tài trợ, quỹ đầu tư chủ quyền… thì Ethereum không mấy hấp dẫn. Thứ nhất, thị trường tổ chức nắm giữ ETH vốn đã nhỏ hơn Bitcoin. Trước khi ra mắt ETF, tỷ lệ nắm giữ ETH trên CME chỉ chiếm 0,3% tổng cung, trong khi BTC chiếm 0,6%. Tuy nhiên, trước khi ra mắt ETF, ETH đã tăng gấp 4 từ đáy, còn BTC chỉ tăng 2,75 lần, điều này phản ánh tiềm năng tăng giá của ETH là có giới hạn. Thứ hai, về dữ liệu định lượng, Ethereum cũng thể hiện kém: doanh thu hàng năm (phiên bản 30 ngày) đạt 1,5 tỷ USD, P/E lên tới 300 lần, và P/E sau khi trừ lạm phát là âm.

Lý do thực tế hơn nữa là do việc phê duyệt đột ngột, các nhà phát hành chưa có đủ thời gian để thuyết phục người nắm giữ chuyển đổi ETH sang dạng ETF, trong khi chọn ETF cũng đồng nghĩa phải đánh đổi cơ hội lợi nhuận từ việc staking ETH. Andrew dự đoán, trước khi ra mắt ETF, giá ETH dao động từ 3.000–3.800 USD; sau khi ra mắt, mức giá kỳ vọng là 2.400–3.000 USD. Nếu BTC tăng lên 100.000 USD vào cuối quý IV/2025 hoặc đầu quý I/2026, có thể kìm hãm đà tăng của Ethereum và các altcoin, tỷ lệ ETH/BTC sẽ thấp hơn, dao động từ 0,035 đến 0,06 trong năm tới.

Có tiếng nói bi quan, đương nhiên cũng có lập trường tăng giá.

Phản bác lại phân tích của Andrew Kang, Degentrading đưa ra quan điểm phản kích, cho rằng Ethereum có thể đạt 6.000 USD vào tháng 9. Anh nhấn mạnh rằng qua trao đổi với các chuyên gia tài chính truyền thống, nhiệt huyết của thị trường đối với ETH, thậm chí cả SOL, còn cao hơn cả BTC. Đồng thời, mặc dù quy mô Ethereum chỉ bằng khoảng một phần ba Bitcoin, nhưng tính thanh khoản của nó chỉ bằng khoảng 10% BTC, điều này có nghĩa là dòng vốn 3-4 tỷ USD sẽ tác động đáng kể đến ETH. Hơn nữa, lượng tồn kho trong quỹ tín thác ETH của Grayscale cũng giúp Ethereum chịu áp lực bán tháo thấp hơn Bitcoin. Gần đây, Deribit Insights cũng đưa ra tín hiệu tăng giá: phí bảo hiểm cho lệnh mua quyền chọn ETH tháng 9 ở mức 4.000 USD đã vượt 12 triệu USD, cho thấy tâm lý lạc quan trung hạn trên thị trường đang gia tăng.

Bất kể tranh cãi bên ngoài ra sao, các nhà phát hành ETF đã bắt đầu gióng trống chiến tranh về phí. Tuần trước, nhiều nhà phát hành ETF tiền mặt Ethereum đã nộp bản sửa đổi S-1. Về phí, để giành thị phần, mức phí của Ethereum thường thấp hơn Bitcoin. VanEck công bố mức phí chỉ 0,20%, rất gần với mức 0,19% của Franklin. Trong bối cảnh này, các tổ chức khác như BlackRock sẽ bị ép phải giữ mức phí dưới 30 điểm cơ bản (0,30%).

Trước đó, Cathie Wood của Ark Investment Management đã rút lui khỏi cuộc đua ETF Ethereum vì lý do không sinh lời. Bà cho biết ETF tiền mặt Bitcoin không mang lại lợi nhuận nào cho công ty, vì phí quản lý thu từ nhà đầu tư quá thấp, chỉ 0,21%. Dù mức này tương đương với các nhà phát hành ETF Bitcoin khác, nhưng vẫn thấp xa so với mức phí của các quỹ ETF phi tiền mã hóa.

Trong bối cảnh này, việc cho phép staking có thể giúp tăng tính cạnh tranh cho ETF Ethereum. Dù hiện tại chưa có nhà phát hành ETF nào thay đổi quan điểm để hỗ trợ staking, nhưng về lâu dài, trước áp lực lợi nhuận, các nhà phát hành nhiều khả năng sẽ điều chỉnh. Tuy nhiên, cần lưu ý rằng nếu thực hiện staking, vì lý do an toàn và hiệu quả, các nhà phát hành có thể tự vận hành node và trở thành validator, điều này vô tình làm suy yếu thị phần của các dự án khác trong hệ sinh thái Ethereum.

Quay lại Ethereum, với tư cách là nền tảng ứng dụng lớn nhất trong lĩnh vực tiền mã hóa, giá ETH thực tế đại diện cho tình hình phát triển của toàn bộ hệ sinh thái mã hóa. Tuy nhiên những năm gần đây, khi ứng dụng và hệ sinh thái chạm trần, chu kỳ tăng giá của Ethereum bắt đầu xoay quanh các đợt nâng cấp — ngoài yếu tố sôi động từ staking, vai trò chính của nó chủ yếu là biểu tượng của một đồng tiền hàng đầu.

So với sự đồng thuận về giá trị của Bitcoin, vị thế của Ethereum trong mắt các tổ chức khá mơ hồ: một mặt là cổ phiếu công nghệ hàng đầu, là ông lớn tuyệt đối trong thế giới blockchain; mặt khác lại là sản phẩm đầu tư dễ bị thay thế hơn, độ kiên cố về giá trị không bằng Bitcoin, đôi khi chỉ đi theo chiều giảm mà không theo chiều tăng, và biên độ tăng lại không bằng một số cổ phiếu Mỹ. Đặc biệt trong bối cảnh đổi mới ứng dụng hiện tại còn hạn chế, tốc độ tăng trưởng hệ sinh thái Ethereum chậm lại, chu kỳ MEME luân chuyển, thỉnh thoảng lại xuất hiện luận điệu Solana vượt mặt Ethereum.

Dù về mặt đầu tư, tranh cãi về việc Ethereum có phải là tài sản tốt hơn Bitcoin vẫn còn gay gắt, nhưng không ai phủ nhận vị thế và hiệu ứng mạng lưới của Ethereum. Đây cũng là lý do tại sao thị trường đặc biệt quan tâm đến ETF Ethereum: vốn đổ vào Ethereum có khả năng lan tỏa qua staking sang thị trường altcoin, trong khi vốn từ Bitcoin thì không.

Nhìn tổng quan các quan điểm về giá, việc Ethereum trải qua biến động mạnh sau khi thông qua ETF là điều gần như chắc chắn xảy ra. Quan điểm chú trọng "bán sự thật", ngắn hạn giảm, dài hạn tăng cũng phù hợp với kỳ vọng giá thị trường. Và trước khi được thông qua, các đợt炒作 đối với các đồng tiền trong hệ sinh thái đã bắt đầu, có lẽ đây cũng là một cách kiếm lợi nhuận thay thế khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News