Các dự án Web3 nên nhìn nhận các nhà tạo lập thị trường tiền mã hóa "cắt hành" như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Các dự án Web3 nên nhìn nhận các nhà tạo lập thị trường tiền mã hóa "cắt hành" như thế nào?

Chúng ta cần nhìn nhận đúng vai trò quan trọng của các nhà tạo lập thị trường (market maker) trong thị trường tiền mã hóa, đặc biệt là đối với các dự án niêm yết sớm.

Tác giả: Will A Vọng,Luật sư tư vấn đầu tư & tài chính, chuyên gia về Tài sản kỹ thuật số & Web3; Nhà nghiên cứu độc lập về Token hóa & RWA & Thanh toán

Những câu chuyện làm giàu thần tốc trong thị trường tiền mã hóa xảy ra mỗi ngày. Phần lớn người chơi đến đây không phải để tăng gấp đôi tài sản, mà là để lật ngược tình thế. Trong khu rừng tối này, các nhà tạo lập thị trường (market maker) trong lĩnh vực tiền mã hóa – những kẻ săn mồi đỉnh cao nhất, gần tiền nhất – ngày càng trở nên bí ẩn.

Thao túng giá cả, đẩy giá lên rồi bán tháo, "cắt rau thơm", là những từ đồng nghĩa thường gắn với các nhà tạo lập thị trường tiền mã hóa. Tuy nhiên, trước khi gán cho họ những mác “xấu xa” như vậy, chúng ta cần nhìn nhận đúng vai trò quan trọng mà họ đảm nhiệm trong thị trường tiền mã hóa, đặc biệt là đối với các dự án niêm yết sớm.

Trong bối cảnh đó, bài viết này sẽ giải thích từ góc độ của các dự án Web3 về nhà tạo lập thị trường là gì, tại sao chúng ta cần họ, sự kiện DWF, mô hình hoạt động chính của các nhà tạo lập thị trường tiền mã hóa, cũng như các rủi ro và vấn đề quản lý liên quan.

Hy vọng bài viết này sẽ hữu ích cho sự phát triển của các dự án, và rất mong được trao đổi thảo luận thêm.

Một, Nhà tạo lập thị trường là gì?

Quỹ phòng hộ hàng đầu thế giới Citadel Securities định nghĩa như sau: Các nhà tạo lập thị trường đóng vai trò then chốt trong việc duy trì thanh khoản liên tục trên thị trường, thông qua việc đồng thời đưa ra báo giá mua và bán, từ đó tạo ra một môi trường thị trường có tính thanh khoản cao, độ sâu thị trường tốt, giúp nhà đầu tư có thể giao dịch mọi lúc, điều này góp phần xây dựng niềm tin cho thị trường.

Các nhà tạo lập thị trường cực kỳ quan trọng trong thị trường tài chính truyền thống. Trên sàn Nasdaq, trung bình mỗi cổ phiếu có khoảng 14 nhà tạo lập thị trường, tổng cộng toàn thị trường có khoảng 260 nhà tạo lập. Ngoài ra, trong các thị trường có tính thanh khoản thấp hơn cổ phiếu như trái phiếu, hàng hóa và ngoại hối, phần lớn giao dịch đều diễn ra thông qua các nhà tạo lập thị trường.

Nhà tạo lập thị trường tiền mã hóa là các tổ chức hoặc cá nhân hỗ trợ các dự án cung cấp thanh khoản và báo giá mua/bán trên sổ lệnh của sàn giao dịch tiền mã hóa và các nhóm thanh khoản phi tập trung (DEX). Nhiệm vụ chính của họ là cung cấp thanh khoản và độ sâu thị trường cho một hoặc nhiều thị trường tiền mã hóa, đồng thời kiếm lợi nhuận thông qua các thuật toán và chiến lược khai thác biến động giá và chênh lệch cung cầu.

Các nhà tạo lập thị trường tiền mã hóa không chỉ giảm chi phí giao dịch và nâng cao hiệu quả giao dịch, mà còn thúc đẩy sự phát triển và quảng bá của các dự án mới.

Hai, Tại sao chúng ta cần nhà tạo lập thị trường?

Mục tiêu chính của hoạt động tạo lập thị trường là đảm bảo thị trường có đủ thanh khoản, độ sâu thị trường, và ổn định giá cả, từ đó xây dựng niềm tin cho thị trường và thúc đẩy giao dịch. Điều này không chỉ giảm rào cản gia nhập cho nhà đầu tư, mà còn khuyến khích họ thực hiện giao dịch tức thì, qua đó lại thu hút thêm thanh khoản, tạo thành một vòng tuần hoàn tích cực và hình thành môi trường giao dịch an tâm cho nhà đầu tư.

Nhà tạo lập thị trường tiền mã hóa đặc biệt quan trọng đối với các dự án niêm yết sớm (IEO), bởi vì dù là để duy trì nhiệt độ/phạm vi nhận diện thương hiệu hay thúc đẩy quá trình phát hiện giá, các dự án này đều cần có đủ thanh khoản, khối lượng giao dịch và độ sâu thị trường.

2.1 Cung cấp thanh khoản

Thanh khoản là mức độ nhanh chóng mà một tài sản có thể chuyển đổi thành tiền mặt mà không bị tổn thất, mô tả khả năng người mua và người bán trong thị trường có thể thực hiện giao dịch một cách dễ dàng, nhanh chóng và chi phí thấp. Thị trường có tính thanh khoản cao giảm chi phí cho bất kỳ giao dịch cụ thể nào, thúc đẩy việc hình thành giao dịch mà không gây ra biến động giá đáng kể.

Về bản chất, các nhà tạo lập thị trường thông qua việc cung cấp thanh khoản cao, giúp nhà đầu tư có thể mua/bán token nhanh hơn, với khối lượng lớn hơn và dễ dàng hơn vào bất kỳ thời điểm nào, mà không bị gián đoạn hay ảnh hưởng do biến động giá mạnh.

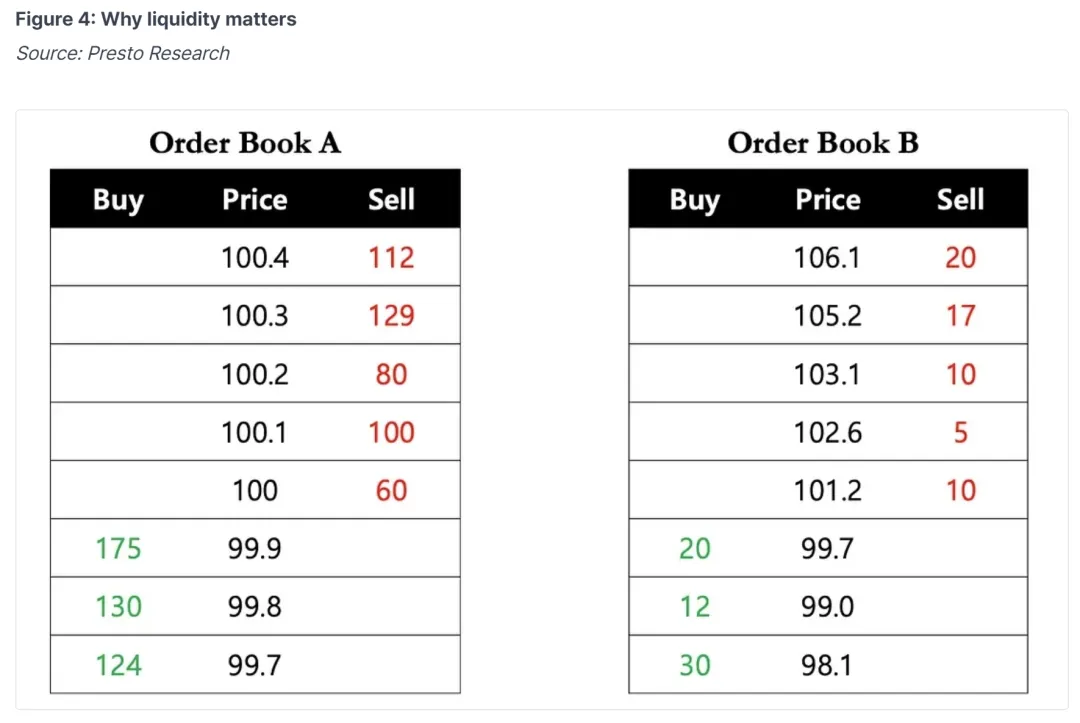

Ví dụ, một nhà đầu tư cần mua ngay lập tức 40 token. Trong thị trường thanh khoản cao (sổ lệnh A), anh ta có thể mua ngay 40 token với giá 100 USD/token. Tuy nhiên, trong thị trường thanh khoản thấp (sổ lệnh B), anh ta có hai lựa chọn: 1) Mua 10 token với giá 101,2 USD, 5 token với giá 102,6 USD, 10 token với giá 103,1 USD, và 15 token với giá 105,2 USD, giá trung bình là 103,35 USD; hoặc 2) Chờ một thời gian dài để token đạt được mức giá mong muốn.

Thanh khoản cực kỳ quan trọng đối với các dự án niêm yết sớm. Việc vận hành trong thị trường thanh khoản thấp sẽ ảnh hưởng đến lòng tin giao dịch và chiến lược giao dịch của nhà đầu tư, và gián tiếp có thể dẫn đến “cái chết” của dự án.

2.2 Cung cấp độ sâu thị trường, ổn định giá token

Trong thị trường tiền mã hóa, phần lớn tài sản đều có tính thanh khoản thấp và thiếu độ sâu thị trường, thậm chí các giao dịch nhỏ cũng có thể gây ra biến động giá đáng kể.

Trong kịch bản trên, ngay sau khi nhà đầu tư mua 40 token, giá khả dụng tiếp theo trong sổ lệnh B là 105,2 USD, cho thấy một giao dịch đã gây ra biến động giá khoảng 5%. Điều này đặc biệt đúng trong giai đoạn thị trường biến động, ít người tham gia hơn có thể dẫn đến biến động giá mạnh.

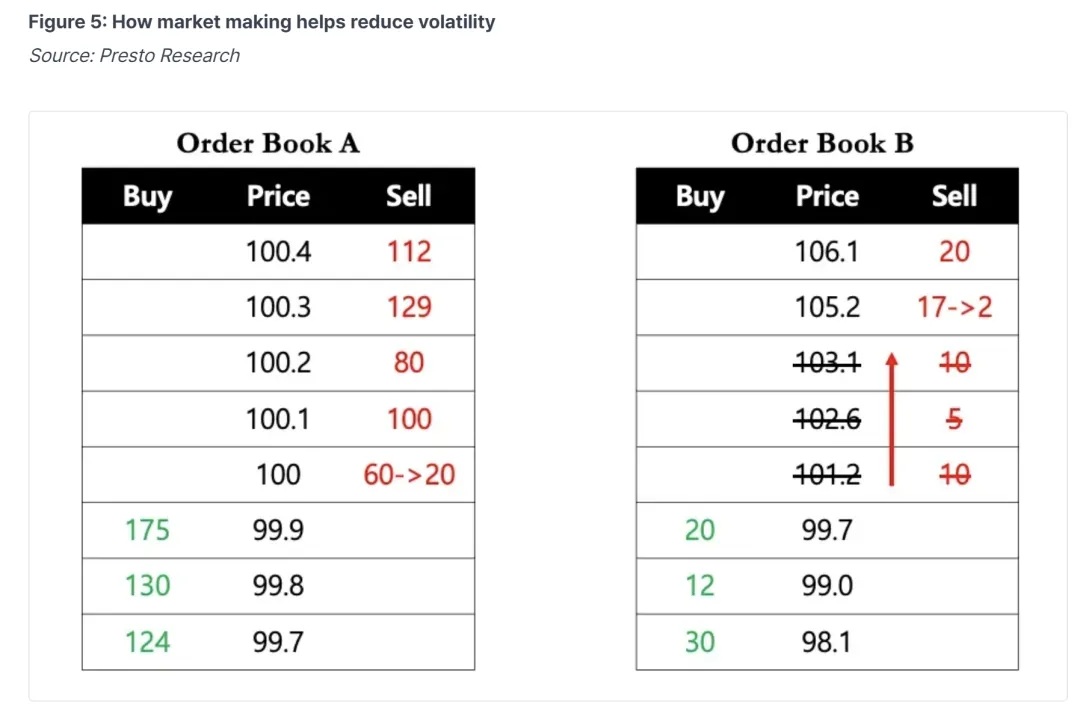

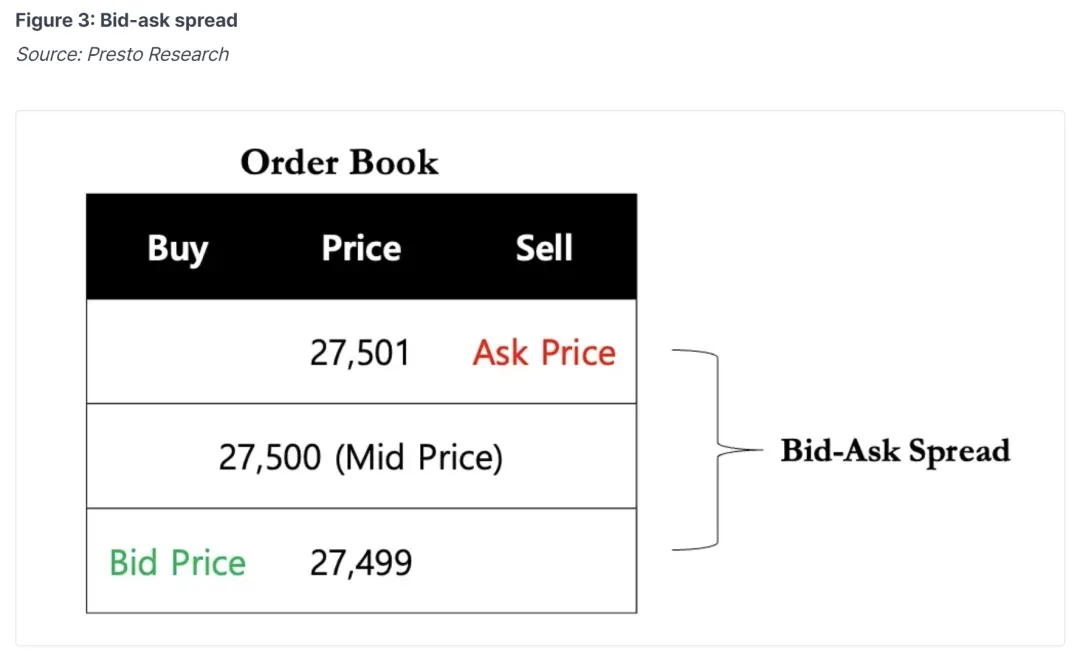

Lượng thanh khoản dồi dào do nhà tạo lập thị trường cung cấp giúp hình thành chênh lệch giá mua/bán (spread) hẹp trên sổ lệnh. Chênh lệch giá hẹp thường đi kèm với độ sâu thị trường vững chắc, góp phần ổn định giá token và làm dịu biến động giá.

Độ sâu thị trường là lượng đặt mua và đặt bán ở các mức giá khác nhau trên sổ lệnh tại một thời điểm nhất định. Độ sâu thị trường cũng đo lường khả năng hấp thụ các đơn hàng lớn của một tài sản mà không gây ra biến động giá lớn.

Các nhà tạo lập thị trường đóng vai trò then chốt bằng cách lấp đầy khoảng trống cung-cầu này. Hãy thử tưởng tượng bạn muốn giao dịch trên thị trường nào dưới đây?

Vai trò của nhà tạo lập thị trường tiền mã hóa: 1) Cung cấp lượng thanh khoản lớn; 2) Cung cấp độ sâu thị trường để ổn định giá token, cuối cùng đều góp phần tăng niềm tin của nhà đầu tư vào dự án, bởi lẽ mỗi nhà đầu tư đều mong muốn có thể mua/bán tài sản đang nắm giữ với chi phí giao dịch thấp nhất và tức thì.

Ba, Những nhà tạo lập thị trường tiền mã hóa chính là ai?

Hoạt động tạo lập thị trường cũng có thể coi là một trong những nghiệp vụ ở đỉnh chuỗi thức ăn, bởi họ kiểm soát mạch sống của dự án sau khi token được niêm yết. Các nhà tạo lập thị trường thường hợp tác với các sàn giao dịch, dễ dàng tạo thành tình trạng độc quyền, khiến thanh khoản thị trường bị chi phối bởi vài tổ chức lớn.

(Crypto Market Makers [Cập nhật 2024])

Tháng 7 năm 2023, dự án tiền mã hóa Worldcoin do Sam Altman của OpenAI đồng sáng lập, đã ký thỏa thuận với 5 nhà tạo lập thị trường ngay khi chính thức ra mắt, cho vay tổng cộng 100 triệu token $WLD để cung cấp thanh khoản, với điều kiện phải hoàn trả token sau 3 tháng, hoặc mua lại token với giá từ 2–3,12 USD.

Năm nhà tạo lập thị trường này gồm:

A. Wintermute, công ty đăng ký tại Anh, các dự án đầu tư tiêu biểu: $WLD, $OP, $PYTH, $DYDX, $ENA, $CFG,... từ năm 2020 đã đầu tư vào hơn 100 dự án.

B. Amber Group, thành lập năm 2017, công ty Hồng Kông, hội đồng quản trị bao gồm các tổ chức quen thuộc với người Trung Quốc như Distributed Capital. Đội ngũ chủ yếu là người gốc Hoa. Các dự án tham gia: $ZKM, $MERL, $IO, v.v.

C. FlowTraders, thành lập tại Hà Lan năm 2004, là nhà cung cấp thanh khoản kỹ thuật số toàn cầu chuyên về các sản phẩm giao dịch trên sàn (ETP), là một trong những công ty giao dịch ETF lớn nhất tại EU, đã tạo ra các chứng chỉ giao dịch (ETN) dựa trên Bitcoin và Ethereum, kinh doanh các sản phẩm ETN tiền mã hóa.

D. Auros Global, bị ảnh hưởng bởi FTX, năm 2023 nộp đơn xin bảo hộ phá sản tại Quần đảo Virgin, 20 triệu USD tài sản bị phong tỏa trên FTX, tuy nhiên đã xuất hiện tin đồn tái cấu trúc thành công.

E. GSR Markets, thành lập tại Anh năm 2013, là nhà tạo lập thị trường tiền mã hóa toàn cầu, chuyên cung cấp thanh khoản, chiến lược quản lý rủi ro, thực thi chương trình và sản phẩm cấu trúc cho các nhà đầu tư toàn cầu trưởng thành trong ngành tài sản kỹ thuật số.

Bốn, Sự kiện DWF: Vở kịch “La Seng Men”

DWF Labs, là nhà tạo lập thị trường “hot trend” nhất trên thị trường gần đây. Đối tác người Nga Andrei Grachev của DWF đã thành lập DWF tại Singapore vào năm 2022. Theo báo cáo, công ty hiện tuyên bố đã đầu tư tổng cộng vào 470 dự án và trong vòng 16 tháng ngắn ngủi đã hợp tác với khoảng 35% các dự án nằm trong top 1000 token về vốn hóa.

(Binance Hứa Ngăn Chặn Giao Dịch Tình Nghi—Cho Đến Khi Liên Quan Đến Một Khách Hàng Cao Cấp Yêu Xe Lamborghini)

Chúng ta hãy điểm lại sự kiện này:

4.1 Bóc phốt

Ngày 9 tháng 5, tờ Wall Street Journal tiết lộ rằng một nguồn tin ẩn danh tự xưng là cựu nhân viên nội bộ Binance cho biết các điều tra viên của Binance đã phát hiện giao dịch giả mạo trị giá 300 triệu USD của DWF Labs trong năm 2023. Một người am hiểu hoạt động của Binance cũng cho biết trước đó Binance không yêu cầu các nhà tạo lập thị trường ký bất kỳ thỏa thuận cụ thể nào quản lý giao dịch của họ (bao gồm cả việc cấm thao túng thị trường hay bất kỳ thỏa thuận cụ thể nào để quy phạm hành vi giao dịch).

Điều này có nghĩa là, về cơ bản, Binance cho phép các nhà tạo lập thị trường giao dịch theo ý muốn của họ.

4.2 Chiến lược quảng bá thị trường của DWF

Theo một tài liệu đề xuất gửi tới khách hàng tiềm năng năm 2022, DWF Labs không áp dụng quy tắc trung lập về giá, mà đề xuất sử dụng vị thế giao dịch tích cực của mình để đẩy giá token lên và tạo ra “khối lượng giao dịch nhân tạo” trên các sàn như Binance nhằm thu hút các nhà giao dịch khác.

Trong báo cáo chuẩn bị cho một khách hàng dự án token năm đó, DWF Labs thậm chí còn viết rõ ràng rằng họ đã thành công trong việc tạo ra khối lượng giao dịch nhân tạo tương đương hai phần ba tổng khối lượng của token đó, và đang nỗ lực tạo ra một “mô hình giao dịch tin cậy (Believable Trading Pattern)”, nếu hợp tác với DWF Labs, có thể mang lại “tâm lý tăng giá (Bullish Sentiment)” cho token dự án.

4.3 Phản hồi từ Binance

Phát ngôn viên của Binance cho biết tất cả người dùng trên nền tảng đều phải tuân thủ các điều khoản sử dụng chung cấm thao túng thị trường.

Một tuần sau khi nộp báo cáo DWF, Binance sa thải trưởng nhóm giám sát và trong vài tháng tiếp theo sa thải thêm vài điều tra viên, một lãnh đạo cấp cao của Binance cho rằng đây là biện pháp cắt giảm chi phí.

Hà Nhất, đồng sáng lập Binance nói: Binance luôn giám sát các nhà tạo lập thị trường rất nghiêm ngặt; giữa các nhà tạo lập thị trường có cạnh tranh, thủ đoạn rất âm hiểm, thường xuyên tấn công nhau bằng PR.

4.4 Nguyên nhân có thể

Trên nền tảng Binance, DWF là khách hàng VIP cấp cao nhất “VIP 9”, điều này có nghĩa DWF đóng góp ít nhất 4 tỷ USD khối lượng giao dịch mỗi tháng cho Binance. Mối quan hệ giữa nhà tạo lập thị trường và sàn giao dịch giống như mối quan hệ cộng sinh, Binance không có lý do gì để làm mất lòng một trong những khách hàng lớn nhất vì một điều tra viên nội bộ.

Năm, Mô hình hoạt động chính của nhà tạo lập thị trường tiền mã hóa

Giống như các nhà tạo lập thị trường truyền thống, các nhà tạo lập thị trường tiền mã hóa cũng kiếm lợi nhuận thông qua chênh lệch giá mua/bán. Họ đặt giá mua thấp, giá bán cao, thu lợi từ chênh lệch này, thường gọi là “Spread”, đây là nền tảng lợi nhuận chính của họ.

Sau khi hiểu rõ nền tảng này, chúng ta hãy xem xét hai mô hình kinh doanh chính của nhà tạo lập thị trường đối với các bên phát triển dự án.

5.1 Dịch vụ đăng ký + hoa hồng giao dịch (Retainer + Performance Fee)

Trong mô hình này, bên phát triển dự án cung cấp token và stablecoin tương ứng cho nhà tạo lập thị trường, nhà tạo lập sử dụng các tài sản này để cung cấp thanh khoản cho sổ lệnh CEX và nhóm thanh khoản DEX. Bên phát triển dự án thiết lập KPI cho nhà tạo lập thị trường tùy theo nhu cầu, ví dụ như chấp nhận chênh lệch giá bao nhiêu, cần đảm bảo mức thanh khoản và độ sâu thị trường (Depth) bao nhiêu, v.v.

A. Bên phát triển dự án có thể trước tiên trả cho nhà tạo lập thị trường một khoản phí khởi động cố định (Setup Fees) để bắt đầu dự án tạo lập thị trường.

B. Sau đó, bên phát triển dự án cần trả phí dịch vụ đăng ký cố định hàng tháng/quý cho nhà tạo lập thị trường. Phí đăng ký cơ bản thường từ 2.000 USD/tháng trở lên, mức cao hơn tùy theo phạm vi dịch vụ, không giới hạn. Ví dụ GSR Markets thu 100.000 USD phí thiết lập (Setup Fee), 20.000 USD phí đăng ký/tháng, cộng thêm khoản vay 1 triệu USD BTC và ETH.

C. Tất nhiên, một số bên phát triển dự án để khuyến khích nhà tạo lập thị trường tối đa hóa lợi nhuận, cũng sẽ trả thêm phí hoa hồng theo hiệu suất (KPI-based transaction fee) – khoản thưởng khi nhà tạo lập thị trường hoàn thành mục tiêu KPI trên thị trường.

Các chỉ số KPI này có thể bao gồm: khối lượng giao dịch (có thể liên quan đến Wash Trading bất hợp pháp), giá token, chênh lệch giá mua/bán (Spread), độ sâu thị trường, v.v.

Trong mô hình này, chiến lược tạo lập thị trường khá rõ ràng và minh bạch, bên phát triển dự án dễ kiểm soát hơn, phù hợp hơn với các dự án trưởng thành đã xây dựng sẵn nhóm thanh khoản trên các thị trường và có mục tiêu rõ ràng.

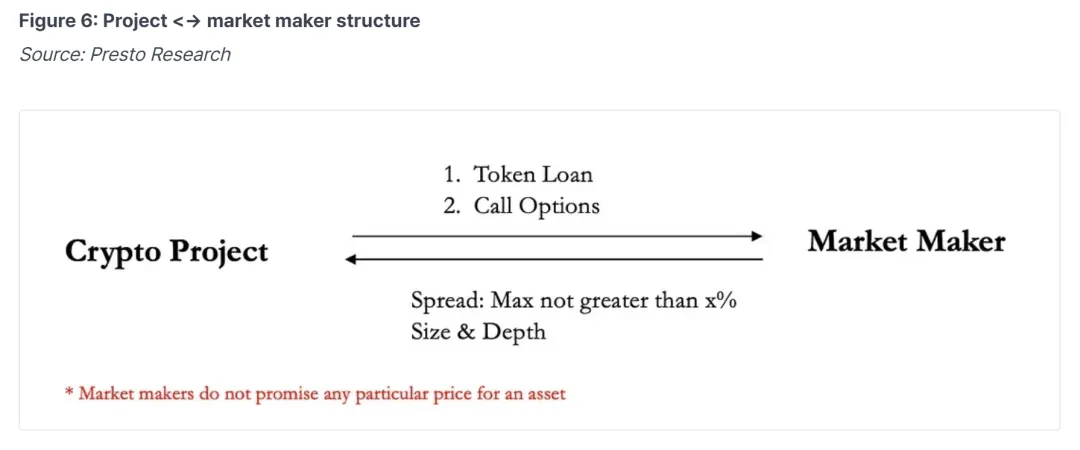

5.2 Cho vay token + quyền chọn mua (Loan/Options Model)

Hiện nay, mô hình phổ biến nhất trên thị trường là: cho vay token (Token Loan) + quyền chọn mua (Call Option). Mô hình này đặc biệt phù hợp với các bên phát triển dự án niêm yết sớm.

Do ban đầu dự án thường khan hiếm vốn, khó thanh toán chi phí tạo lập thị trường, và trong giai đoạn đầu niêm yết, lượng token lưu hành trên thị trường ít, việc cho vay token sớm cho nhà tạo lập thị trường cũng khiến họ phải gánh rủi ro tương ứng.

Trong trường hợp này, phù hợp hơn khi để nhà tạo lập thị trường tự thiết lập KPI dựa trên tình hình dự án, và để bù đắp rủi ro, bên phát triển dự án thường chèn một quyền chọn mua (Call Option) trong hợp đồng tạo lập thị trường để giúp nhà tạo lập thị trường phòng ngừa rủi ro về giá token.

Trong mô hình này, nhà tạo lập thị trường vay token từ bên phát triển dự án (Token Loan) để đưa vào thị trường nhằm đảm bảo thanh khoản và ổn định giá, thường thỏa thuận thời hạn tạo lập thị trường từ 1–2 năm.

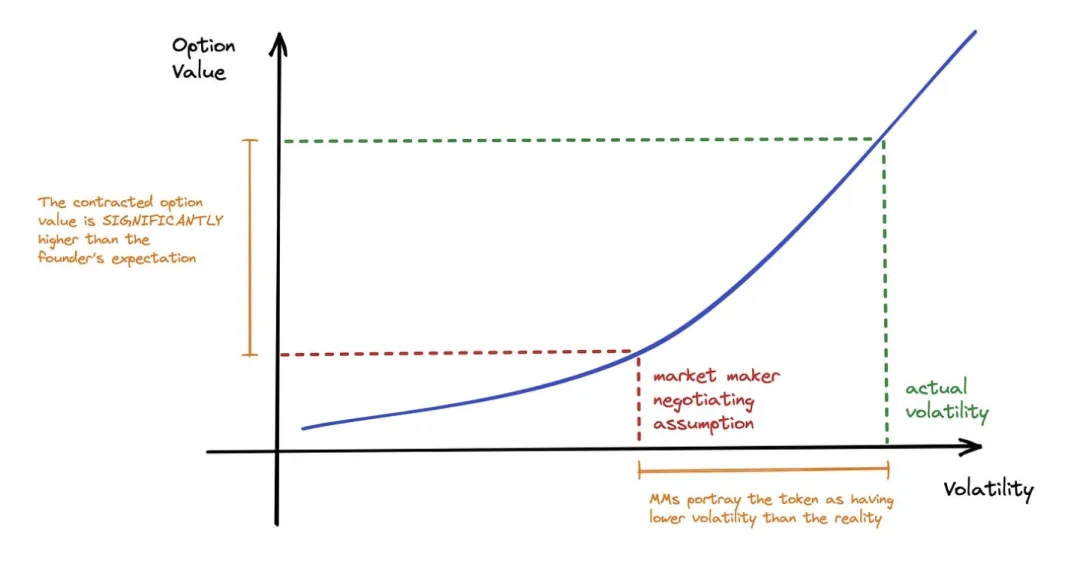

Quyền chọn mua (Call Option) quy định rằng trước ngày hết hạn hợp đồng, nhà tạo lập thị trường có thể lựa chọn mua lại số token đã vay từ bên phát triển dự án theo mức giá đã định trước (Strike Price). Cần lưu ý rằng quyền chọn này là quyền lựa chọn chứ không phải nghĩa vụ (OPTION not Obligation).

Giá trị của quyền chọn mua này liên quan trực tiếp đến giá token, điều này tạo động lực cho nhà tạo lập thị trường tăng giá trị token. Chúng ta hãy mô phỏng một kịch bản:

Giả sử dự án Mfers tìm đến nhà tạo lập thị trường, ký hợp đồng Call Option, thỏa thuận cho vay 100.000 token, giá thực hiện là 1 USD, thời hạn 1 năm. Trong thời gian này, nhà tạo lập thị trường có hai lựa chọn: 1) Đến hạn trả lại 100.000 token Mfer; hoặc 2) Đến hạn thanh toán 100.000 USD (theo giá thực hiện 1 USD).

Nếu giá token tăng 100 lần lên 100 USD (đúng vậy, Mfers lên Mặt Trăng), nhà tạo lập thị trường có thể chọn thực hiện quyền chọn, tức là mua 10.000.000 USD giá trị token với giá chỉ 100.000 USD, thu lợi 100 lần; nếu giá token giảm 50% xuống 0,5 USD, nhà tạo lập thị trường có thể chọn không thực hiện quyền chọn (100.000 USD), mà mua trực tiếp 100.000 token trên thị trường với giá 0,5 USD để trả nợ (giá trị chỉ bằng một nửa giá thực hiện, tức 50.000 USD).

Do sự tồn tại của quyền chọn mua, nhà tạo lập thị trường có động cơ điên cuồng đẩy giá lên để bán tháo kiếm lời; đồng thời cũng có động cơ bán tháo để mua rẻ vào trả nợ.

Vì vậy, trong mô hình cho vay token + quyền chọn mua (Loan/Options Model), bên phát triển dự án có thể cần xem nhà tạo lập thị trường như đối thủ giao dịch chứ không phải đối tác, cần đặc biệt chú ý:

A. Giá thực hiện và số lượng token cho vay mà nhà tạo lập thị trường nhận được quyết định không gian lợi nhuận và kỳ vọng tạo lập thị trường;

B. Cần chú ý thời hạn của quyền chọn mua (Loan Period), điều này quyết định không gian tạo lập thị trường theo chiều thời gian;

C. Điều khoản chấm dứt hợp đồng tạo lập thị trường, cách xử lý kiểm soát rủi ro trong trường hợp khẩn cấp. Đặc biệt, sau khi cho vay token, bên phát triển dự án không thể kiểm soát được nơi token đi đâu.

(Paperclip Partners, Hướng dẫn của Người Sáng lập về Tạo lập Thị trường Token)

5.3 Các mô hình kinh doanh khác

Chúng ta cũng thấy nhiều nhà tạo lập thị trường có bộ phận đầu tư cấp một, có thể thông qua đầu tư và ươm tạo để phục vụ tốt hơn các dự án được đầu tư, cung cấp các dịch vụ như gây quỹ, quảng bá dự án, niêm yết (listing), đồng thời sở hữu cổ phần dự án cũng giúp nhà tạo lập thị trường tiếp cận khách hàng tiềm năng (liên kết đầu tư-vay mượn?).

Giao dịch OTC ngoài sàn tương tự, mua token với giá thấp từ tay bên phát triển dự án/quỹ, sau đó thông qua các hoạt động tạo lập thị trường để tăng giá trị token. Đây là vùng xám lớn hơn.

Sáu, Rủi ro và Quản lý

Sau khi hiểu rõ mô hình hoạt động của nhà tạo lập thị trường tiền mã hóa, chúng ta biết rằng, ngoài những tác động tích cực trong thị trường tiền mã hóa, họ không chỉ "cắt rau thơm", mà bản thân các bên phát triển dự án cũng là đối tượng "bị cắt". Do đó, các bên phát triển dự án đặc biệt cần lưu ý rủi ro khi hợp tác với nhà tạo lập thị trường tiền mã hóa và các rào cản có thể do quản lý gây ra.

6.1 Quản lý

Trước đây, quản lý tập trung vào các nhà tạo lập thị trường “chứng khoán”, và hiện tại định nghĩa về tài sản tiền mã hóa vẫn chưa rõ ràng, điều này dẫn đến khoảng trống quản lý tương đối đối với các nhà tạo lập thị trường tiền mã hóa và hành vi tạo lập thị trường.

Do đó, đối với các nhà tạo lập thị trường tiền mã hóa, môi trường thị trường hiện tại là “trời cao chim bay”, chi phí làm điều xấu cực kỳ thấp, đây cũng là lý do chúng ta gắn các từ như thao túng giá, đẩy giá rồi bán tháo, “cắt rau thơm” làm từ đồng nghĩa với họ.

Chúng ta thấy quản lý đang dần siết chặt, ví dụ SEC Mỹ đang làm rõ định nghĩa về Broker & Dealer thông qua thực thi quản lý, luật MiCA của EU cũng đưa hoạt động tạo lập thị trường vào quản lý; đồng thời các nhà tạo lập thị trường tiền mã hóa tuân thủ cũng tích cực xin giấy phép quản lý, ví dụ GSR Markets nộp đơn xin giấy phép tổ chức thanh toán chính từ Cơ quan Tiền tệ Singapore (cho phép cung cấp dịch vụ OTC và tạo lập thị trường trong khuôn khổ quản lý Singapore), Flowdesk vừa huy động thành công 50 triệu USD đầu năm cũng đã nhận được giấy phép từ cơ quan quản lý Pháp.

Tuy nhiên, quản lý tại các khu vực pháp lý chính không ngăn cản được việc một số nhà tạo lập thị trường tiền mã hóa vận hành ngoài khơi, bởi bản chất họ là các tài khoản vốn lớn trong các sàn giao dịch, phần lớn không có bất kỳ hoạt động tại chỗ nào.

May mắn thay, do sự kiện FTX và việc quản lý ngày càng siết chặt đối với các sàn lớn như Binance, Coinbase, các nhà tạo lập thị trường tiền mã hóa sống nhờ sàn cũng bị giới hạn bởi các quy tắc kiểm soát nội bộ và tuân thủ của sàn, khiến ngành nghề ngày càng chuẩn mực hơn.

Chúng ta thực sự cần quản lý để chuẩn hóa các hành vi vô đạo đức/bất hợp pháp này, nhưng trước khi ngành bùng nổ, có lẽ chúng ta cần ngành học cách ôm lấy bong bóng.

6.2 Rủi ro

Do thiếu quản lý, các nhà tạo lập thị trường tiền mã hóa có động cơ thực hiện giao dịch vô đạo đức và thao túng thị trường để tối đa hóa lợi nhuận, thay vì có động cơ tạo ra một thị trường hoặc môi trường giao dịch lành mạnh. Đây cũng là lý do họ tiếng xấu đồn xa, đồng thời mang lại nhiều rủi ro.

A. Rủi ro thị trường của nhà tạo lập thị trường

Các nhà tạo lập thị trường cũng đối mặt với rủi ro thị trường và rủi ro thanh khoản, đặc biệt trong các tình huống cực đoan. Trước đây, sự sụp đổ của Terra Luna và chuỗi phản ứng từ sự sụp đổ của FTX đã khiến các nhà tạo lập thị trường thất bại toàn diện, đòn bẩy vỡ tan và thanh khoản thị trường cạn kiệt, trong đó Alameda Research là đại diện điển hình.

B. Bên phát triển dự án thiếu kiểm soát đối với token đã cho vay

Trong mô hình cho vay token, bên phát triển dự án thiếu kiểm soát đối với token đã cho vay, và không biết nhà tạo lập thị trường sẽ dùng token của dự án để làm gì, có thể là bất cứ điều gì.

Vì vậy, khi cho vay token, bên phát triển dự án cần hình dung nhà tạo lập thị trường như đối thủ giao dịch chứ không phải đối tác, để suy xét các tình huống có thể xảy ra do ảnh hưởng giá cả. Nhà tạo lập thị trường có thể điều chỉnh giá để đạt nhiều mục đích, ví dụ có thể cố ý ép giá để định giá thấp cho hợp đồng mới; hoặc có thể bỏ phiếu ẩn danh thông qua các đề xuất có lợi cho họ, v.v.

C. Hành vi vô đạo đức của nhà tạo lập thị trường

Các nhà tạo lập thị trường vô đạo đức sẽ thao túng giá token, thổi phồng khối lượng giao dịch bằng giao dịch rửa (wash trading), và thực hiện chiến lược đẩy giá rồi bán tháo.

Nhiều dự án tiền mã hóa thuê nhà tạo lập thị trường sử dụng các chiến lược như wash trading để cải thiện các chỉ số hiệu suất, wash trading là khi một thực thể liên tục giao dịch qua lại cùng một tài sản để tạo ảo giác về khối lượng giao dịch. Trong thị trường truyền thống, đây là hành vi thao túng thị trường bất hợp pháp, đánh lừa nhà đầu tư về nhu cầu thực sự đối với một tài sản cụ thể.

Bitwise từng công bố một báo cáo nổi tiếng năm 2019, cho rằng 95% khối lượng giao dịch trên các sàn giao dịch chưa được quản lý là giả. Một nghiên cứu mới nhất của Viện Nghiên cứu Kinh tế Quốc gia Mỹ (NBER) tháng 12 năm 2022 cho thấy con số này đã giảm xuống khoảng 70%.

D. Bên phát triển dự án phải gánh tội

Do bên phát triển dự án thiếu kiểm soát đối với token đã cho vay, khó ràng buộc hành vi vô đạo đức của nhà tạo lập thị trường, hoặc cũng không hề hay biết về những hành vi này, thì một khi những hành vi này rơi vào tầm ngắm quản lý, bên phát triển dự án thực sự vận hành dự án sẽ khó thoát khỏi trách nhiệm. Vì vậy, bên phát triển dự án cần phải chú trọng đến các điều khoản hợp đồng hoặc biện pháp ứng phó khẩn cấp.

Bảy, Kết luận

Thông qua bài viết này, hy vọng có thể giúp các bên phát triển dự án hiểu rõ rằng các nhà tạo lập thị trường tiền mã hóa, thông qua việc cung cấp thanh khoản, đã đóng góp to lớn trong việc đảm bảo thực hiện giao dịch hiệu quả, tăng niềm tin nhà đầu tư, giúp thị trường vận hành trơn tru hơn, ổn định giá token và giảm chi phí giao dịch.

Tuy nhiên, đồng thời qua việc vén bức màn mô hình hoạt động của các nhà tạo lập thị trường tiền mã hóa, bài viết cũng cảnh tỉnh các bên phát triển dự án về nhiều rủi ro phát sinh khi hợp tác với họ, cần đặc biệt lưu ý khi đàm phán điều khoản và thực hiện hợp tác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News