Tác động của các quỹ ETF tiền mã hóa giao ngay tại Hồng Kông dưới góc nhìn cung - cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Tác động của các quỹ ETF tiền mã hóa giao ngay tại Hồng Kông dưới góc nhìn cung - cầu

Tuy nhiên, xét về trung và dài hạn, cơ chế đổi mới theo hình thức vật chất của các quỹ ETF tiền mã hóa tại Hồng Kông cũng mở ra con đường để tài sản mã hóa chuyển đổi thành tài sản tài chính truyền thống.

Tác giả: Tom Analysis, Nhà nghiên cứu thường trú tại SoSoValue

Ủy ban Chứng khoán Hồng Kông chính thức công bố danh sách các quỹ ETF tiền mã hóa giao ngay được phê duyệt, trong đó bao gồm các sản phẩm Bitcoin Spot ETF và Ethereum Spot ETF của华夏 (Hoa Hạ) Hồng Kông, Jiasih Quốc tế và Boshi Quốc tế. Sáu quỹ ETF giao ngay này bắt đầu nhận đăng ký mua mới từ ngày 25 đến 26 tháng 4, và sẽ niêm yết trên Sở giao dịch chứng khoán Hồng Kông vào ngày 30 tháng 4.

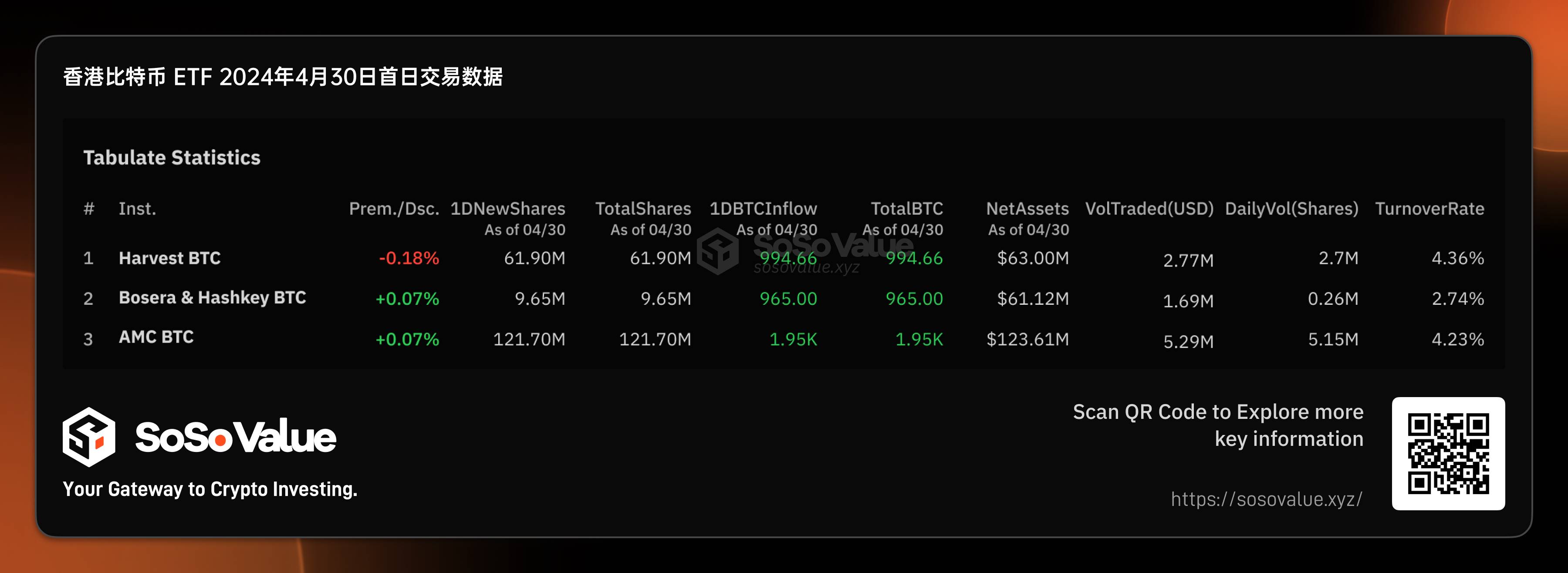

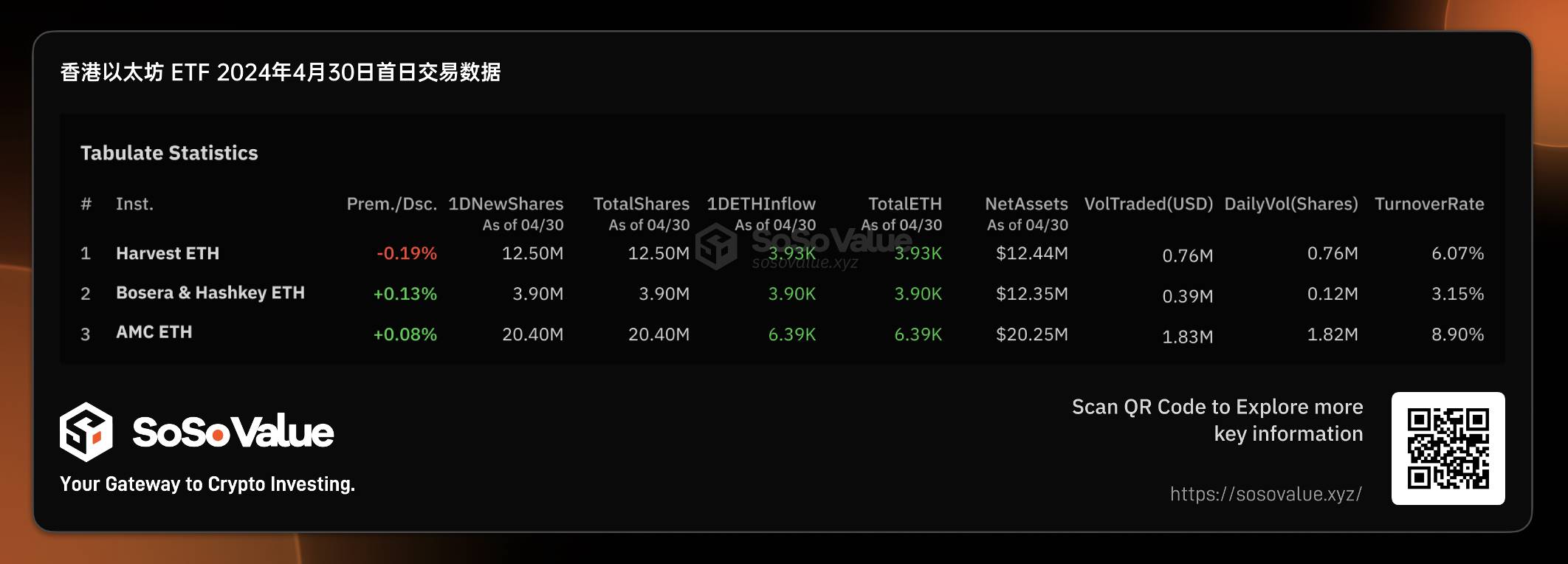

Nhờ việc đăng ký mua mới, sáu quỹ ETF Hồng Kông đã đạt được quy mô ban đầu khá tốt. Theo dữ liệu từ SoSo Value, ba quỹ Bitcoin ETF có tổng giá trị ròng đạt 248 triệu USD, ba quỹ Ethereum ETF có tổng giá trị ròng đạt 45 triệu USD, tổng cộng gần 300 triệu USD. Trong khi đó, các sản phẩm Bitcoin Spot ETF tại Mỹ, sau khi loại bỏ Grayscale (GBTC) chuyển đổi từ trust sang ETF, tổng giá trị ròng ngày đầu tiên chỉ đạt 130 triệu USD.

Tuy nhiên, về khối lượng giao dịch ngày đầu tiên, các quỹ ETF tiền mã hóa Hồng Kông thấp hơn rất nhiều so với đối tác tại Mỹ. Dữ liệu từ SoSo Value cho thấy, sáu quỹ ETF tiền mã hóa Hồng Kông chỉ đạt khối lượng giao dịch 12,7 triệu USD trong ngày đầu niêm yết (30/4), thấp xa so với mức 4,66 tỷ USD của các quỹ ETF Mỹ trong ngày giao dịch đầu tiên.

Chúng tôi nhận thấy rằng, quy mô ban đầu và khối lượng giao dịch ngày đầu tiên của các quỹ ETF tiền mã hóa Hồng Kông có sự chênh lệch lớn. Quy mô thực tế mà các quỹ ETF tiền mã hóa giao ngay Hồng Kông có thể đạt được là bao nhiêu? Chúng sẽ ảnh hưởng ra sao đến thị trường tiền mã hóa? Và làm thế nào để nắm bắt cơ hội đầu tư liên quan? Bài viết này sẽ phân tích thông qua mối quan hệ cung - cầu của các quỹ ETF Hồng Kông.

Hình 1: Tổng quan dữ liệu các quỹ ETF tiền mã hóa giao ngay Hồng Kông (Nguồn dữ liệu: SoSo Value)

Phía cầu: Nhà đầu tư Nhân dân tệ Trung Quốc đại lục không được phép tham gia, nguồn vốn tăng thêm có thể hạn chế, dẫn đến khối lượng giao dịch thấp

Lần này, các quỹ ETF tiền mã hóa Hồng Kông vẫn áp dụng những giới hạn nghiêm ngặt về tư cách nhà đầu tư — nhà đầu tư từ Trung Quốc đại lục không được phép tham gia giao dịch. Ví dụ như tại Futu Securities, chỉ những khách hàng không phải cư dân Trung Quốc đại lục hoặc Mỹ mới được phép giao dịch. Việc dòng vốn từ đại lục kỳ vọng thông qua kênh Nam Hướng Liên Thông để giao dịch hiện chưa được cho phép, và dự kiến trong một thời gian dài tới đây cũng khó có thể mở cửa.

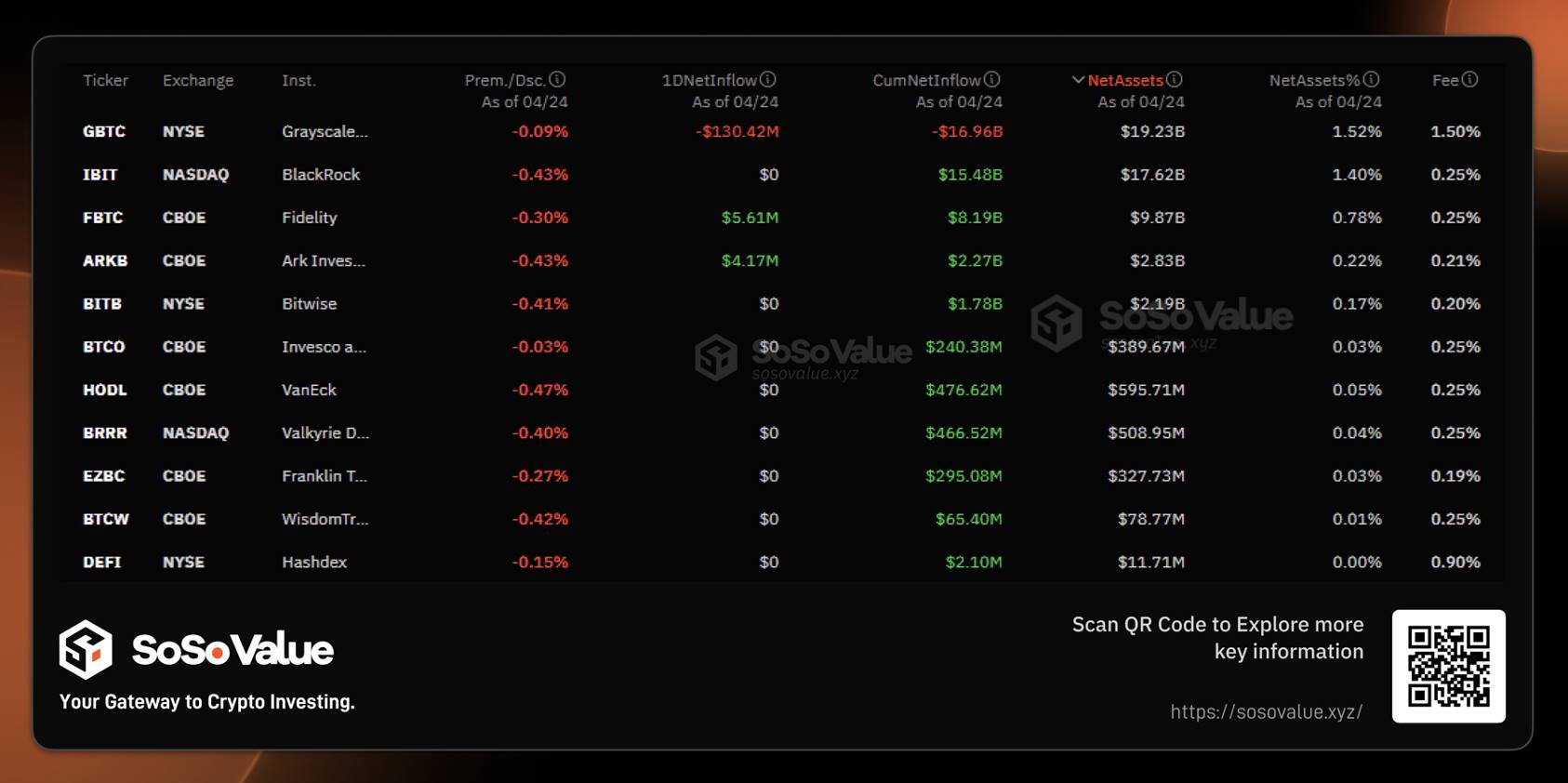

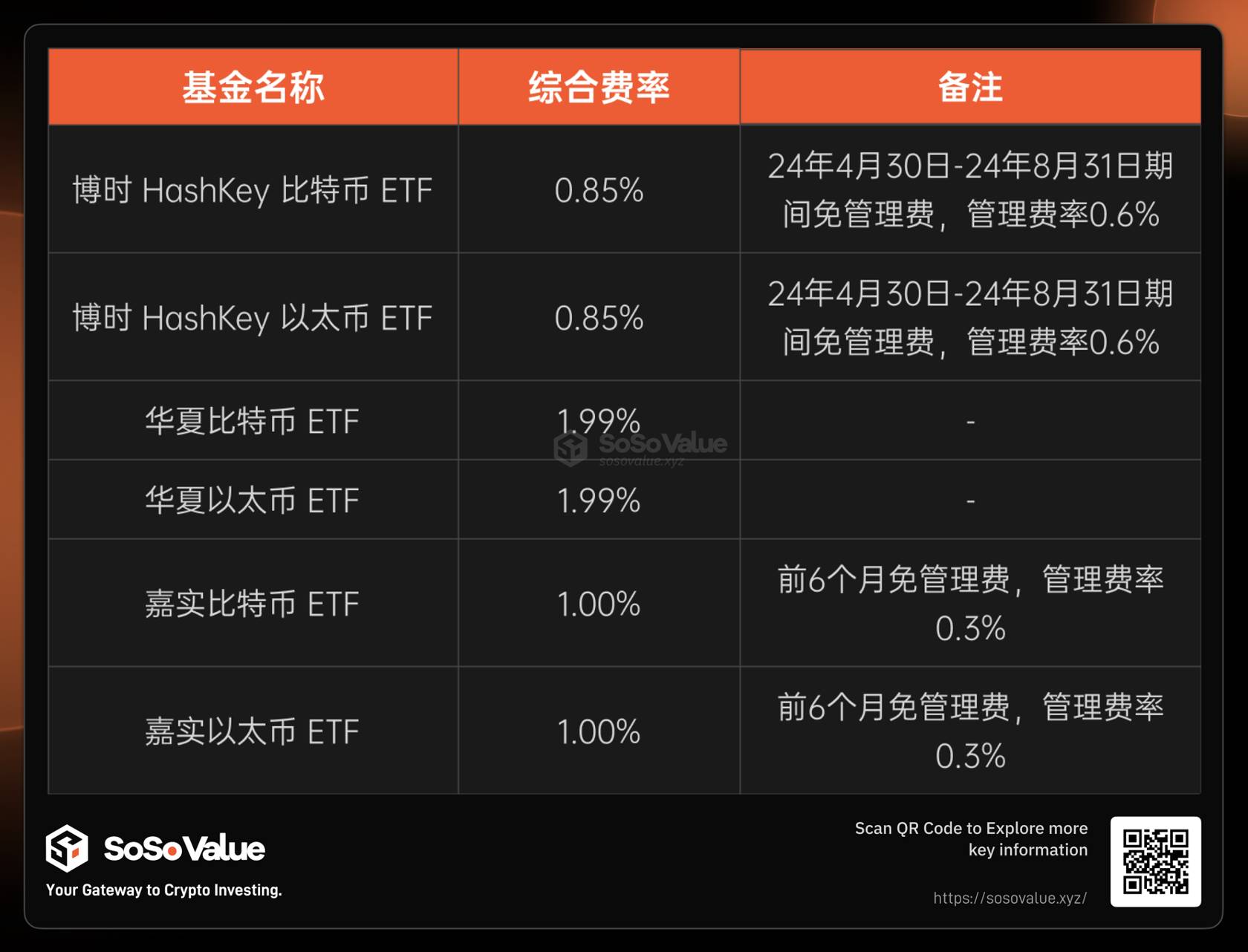

Về mặt phí, các quỹ ETF tiền mã hóa Hồng Kông không có lợi thế, khiến chúng kém hấp dẫn hơn với các tổ chức muốn nắm giữ dài hạn so với các quỹ ETF Mỹ. Theo dữ liệu từ SoSo Value, trong 11 quỹ Bitcoin Spot ETF tại Mỹ, ngoại trừ Grayscale và Hashdex, các quỹ lớn nhất như IBIT, CBOE đều có mức phí quản lý khoảng 0,25%. Trong khi đó, phí tổng hợp của ba quỹ Bitcoin ETF Hồng Kông cao hơn đáng kể:华夏 ở mức 1,99%, Jiasih 1,00%, và ngay cả mức thấp nhất của Boshi cũng lên tới 0,85%. Ngay cả khi có chính sách miễn giảm phí ngắn hạn, các quỹ Hồng Kông vẫn không có lợi thế về chi phí. Với sự chênh lệch này, các nhà đầu tư tổ chức muốn nắm giữ dài hạn sẽ chọn các quỹ Bitcoin ETF Mỹ do chi phí thấp hơn.

Xét về sau, nguồn vốn phía cầu có thể đến từ hai nhóm chính: 1) Cá nhân nhỏ lẻ tại Hồng Kông. Đối với nhà đầu tư cá nhân sở hữu thẻ căn cước Hồng Kông, việc mua các quỹ ETF tiền mã hóa tại đây dễ dàng hơn nhiều. Ví dụ, để mua các quỹ Bitcoin Spot ETF tại Mỹ, nhà đầu tư cần có tư cách nhà đầu tư chuyên nghiệp (PI), yêu cầu chứng minh danh mục đầu tư 8 triệu đô la Hồng Kông hoặc tổng tài sản 40 triệu đô la Hồng Kông. Lần này, các quỹ Bitcoin Spot ETF Hồng Kông cho phép nhà đầu tư cá nhân tham gia, đồng thời giờ giao dịch cũng phù hợp hơn với múi giờ châu Á — đây là yếu tố tăng trưởng quan trọng. 2) Các nhà đầu tư truyền thống quan tâm đến Ethereum. Vì các quỹ Ethereum Spot ETF tại Hồng Kông là lần đầu tiên ra mắt toàn cầu, nên sẽ thu hút các nhà đầu tư gặp khó khăn trong việc trực tiếp nắm giữ Ethereum nhưng lại tin tưởng vào tiềm năng phát triển của nó.

Hình 2: Tình hình phí quản lý của các quỹ Bitcoin Spot ETF Mỹ (Nguồn: SoSo Value)

Hình 3: Tình hình phí quản lý của các quỹ ETF tiền mã hóa giao ngay Hồng Kông (Nguồn: Tổng hợp SoSo Value)

Phía cung: Phương thức đổi/trả bằng tài sản thật (in-kind) làm tăng nguồn cung quỹ ETF, nâng cao quy mô ban đầu

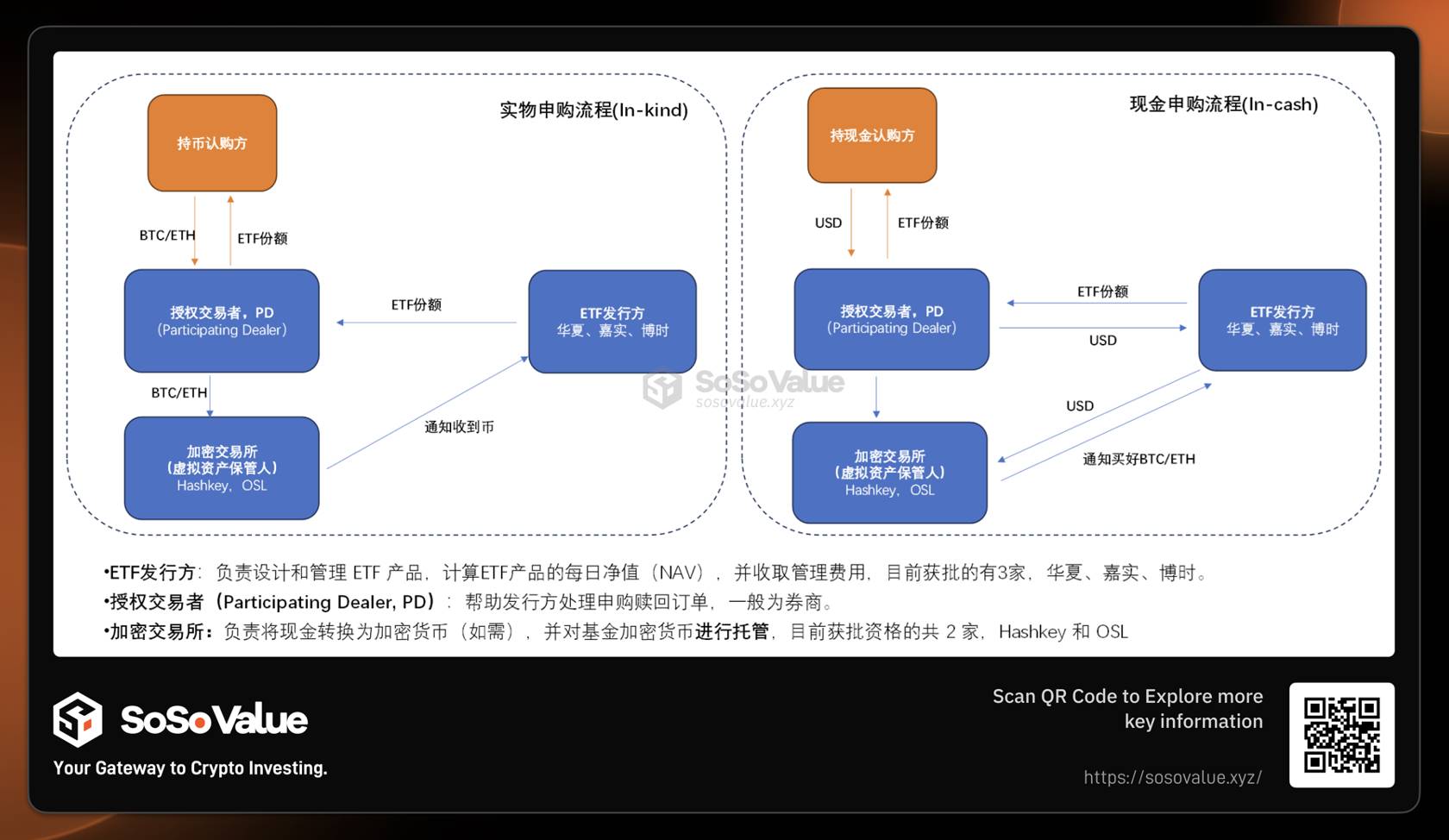

Điểm khác biệt lớn nhất giữa các quỹ ETF tiền mã hóa giao ngay Hồng Kông và các quỹ Bitcoin Spot ETF tại Mỹ: Ngoài phương thức đổi/trả bằng tiền mặt (in-cash), Hồng Kông bổ sung thêm phương thức đổi/trả bằng tài sản thật (in-kind). Điều này trực tiếp quyết định rằng ở cấp độ cổ phần quỹ, các quỹ ETF tiền mã hóa Hồng Kông có thể có nhiều bên cung cấp hơn.

Đổi/trả bằng tài sản thật (in-kind) nghĩa là khi nhà đầu tư đăng ký (tạo mới) hoặc hoàn trả cổ phần quỹ ETF, họ có thể sử dụng tiền mã hóa (Bitcoin hoặc Ethereum) để trao đổi thay vì dùng tiền mặt. Khi đăng ký, nhà đầu tư chuyển một lượng tiền mã hóa nhất định cho quỹ ETF để nhận cổ phần; khi hoàn trả, họ nộp lại cổ phần để nhận lại tiền mã hóa tương ứng.

Theo bảng so sánh quy trình đăng ký quỹ tiền mã hóa Hồng Kông ở Hình 2, có thể thấy hai điểm khác biệt lớn giữa đổi bằng tài sản thật và đổi bằng tiền mặt:

1) Chủ sở hữu tiền mã hóa có thể trực tiếp dùng coin để đăng ký: Đối với các chủ sở hữu lớn như thợ đào, họ có thể dễ dàng chuyển đổi coin của mình thành cổ phần quỹ ETF. Sau đó, ngoài việc nắm giữ, các cổ phần này còn có thể được hoàn trả bằng tiền mặt hoặc bán trực tiếp trên Sở giao dịch chứng khoán Hồng Kông để lấy tiền mặt — mang lại tính linh hoạt xử lý rất cao.

2) Đối với thị trường tiền mã hóa, việc đổi bằng tài sản thật không mang lại dòng vốn tăng thêm vào thị trường, mà chỉ là việc di chuyển tiền mã hóa giữa các tài khoản khác nhau. Trong khi đó, việc đổi bằng tiền mặt sẽ tạo ra nhu cầu mua thực tế trên chuỗi đối với tài sản tiền mã hóa.

Do đó, nhóm đăng ký mua các quỹ ETF tiền mã hóa Hồng Kông bao gồm cả các nhà đầu tư truyền thống dùng tiền mặt lẫn các chủ sở hữu lớn dùng tiền mã hóa. Mặc dù các quỹ hiện chưa công bố tỷ lệ cụ thể giữa đổi bằng tài sản thật và bằng tiền mặt, nhưng theo trao đổi công khai từ OSL, tỷ lệ cổ phần quỹ đổi bằng tài sản thật trong đợt đầu có thể vượt quá 50%. Điều này giải thích vì sao quy mô huy động ban đầu của các quỹ ETF tiền mã hóa Hồng Kông có thể đạt gần 300 triệu USD — đóng góp không nhỏ đến từ việc đổi bằng tài sản thật. Tuy nhiên, ở khía cạnh khác, những cổ phần quỹ này nếu được đổi bằng tài sản thật có thể trở thành áp lực bán trên thị trường thứ cấp sau này.

Hình 4: So sánh quy trình đăng ký bằng tài sản thật và bằng tiền mặt của các quỹ ETF tiền mã hóa giao ngay Hồng Kông

Tổng hợp cung - cầu: Theo dõi tỷ lệ chiết/gia tăng để nắm bắt cơ hội đầu tư

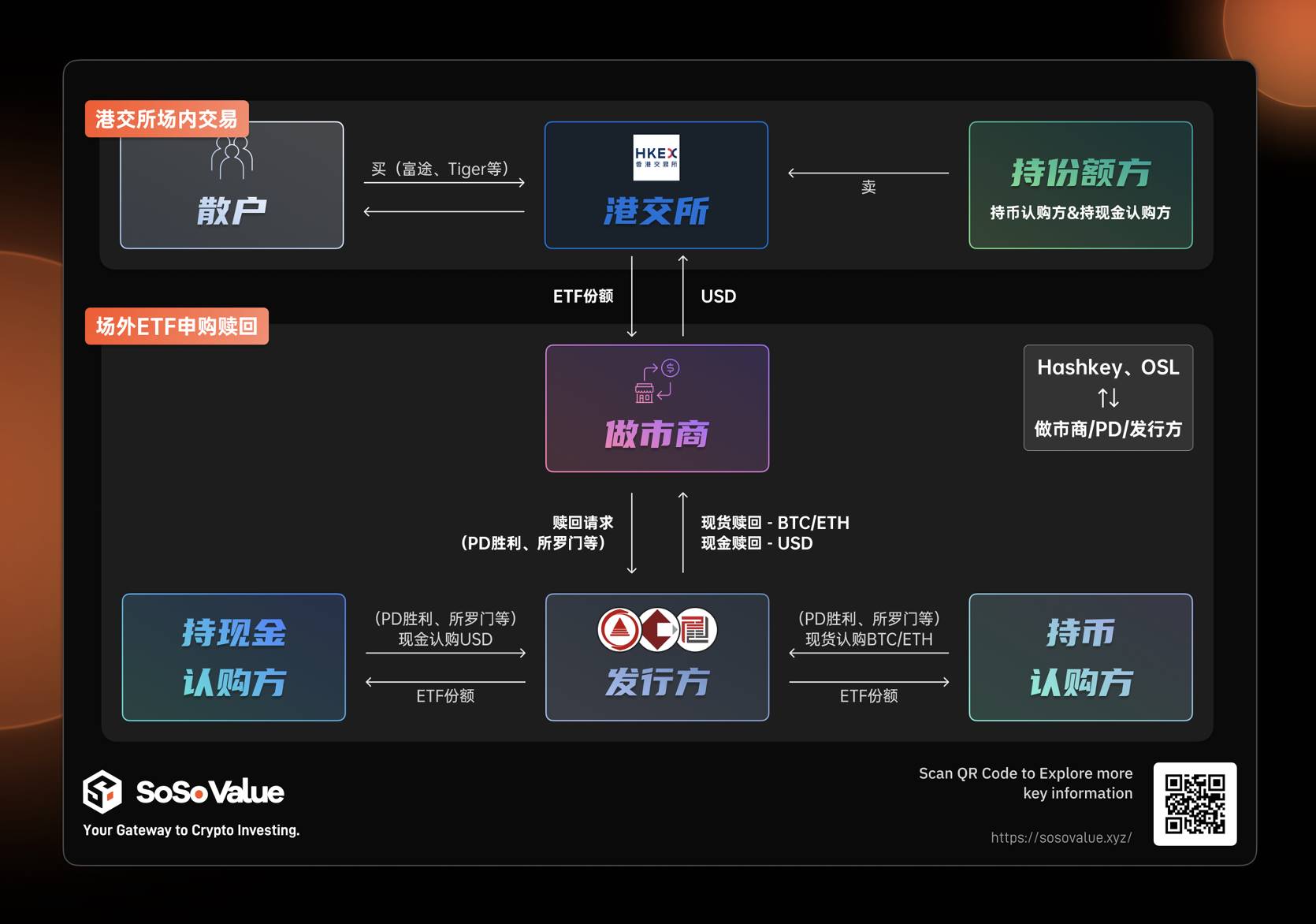

Theo phân tích tổng hợp hai phía cung - cầu nêu trên, khác với các quỹ Bitcoin Spot ETF tại Mỹ, nơi chúng ta có thể theo dõi dòng tiền ròng hàng ngày (Total Net Inflow) để đánh giá trực tiếp ảnh hưởng của dòng vốn tăng thêm từ ETF đến giá tài sản tiền mã hóa. Đối với các quỹ ETF tiền mã hóa giao ngay Hồng Kông, tình hình cung - cầu phức tạp hơn, và dữ liệu công bố từ các công ty quỹ cũng không thể tách rõ lượng đổi/trả bằng tài sản thật hay bằng tiền mặt. Trong bối cảnh này, chúng tôi cho rằng tỷ lệ chiết/gia tăng trên thị trường công khai (giao dịch tại Sở giao dịch chứng khoán Hồng Kông) có thể là chỉ báo tốt hơn.

Như phân tích ở trên, trên thị trường nội bộ Sở giao dịch chứng khoán Hồng Kông, tỷ lệ chiết/gia tăng là biểu hiện tốt nhất cho sức mạnh cung - cầu. Nếu quỹ ETF xuất hiện chiết khấu, điều này cho thấy người bán có ý chí bán mạnh hơn, cung vượt cầu. Các nhà tạo lập thị trường (market maker) sẽ có động lực mua cổ phần ETF với giá chiết khấu trên sàn, rồi ra ngoài sàn hoàn trả lại cho đơn vị phát hành để kiếm chênh lệch. Kết quả là giá trị ròng của quỹ giảm, dòng tiền rút ra, gây tác động tiêu cực đến thị trường tiền mã hóa. Quá trình này có thể tóm tắt đơn giản: ETF chiết khấu → áp lực bán mạnh → có khả năng xảy ra hoàn trả → ảnh hưởng tiêu cực đến thị trường tiền mã hóa. Ngược lại, nếu ETF xuất hiện gia tăng → áp lực mua mạnh → có khả năng xảy ra đăng ký mua mới → ảnh hưởng tích cực đến thị trường tiền mã hóa.

Theo dữ liệu từ SoSo Value, tính đến thời điểm đóng cửa ngày 30/4, ngoại trừ quỹ Bitcoin Spot ETF của Jiasih (3439.HK) và quỹ Ethereum Spot ETF của Jiasih (3179.HK) lần lượt có mức gia tăng âm -0,18% và -0,19%, các sản phẩm còn lại đều có gia tăng dương, trong quá trình giao dịch cao điểm nhất đạt mức gia tăng 0,33%. Ngày đầu tiên áp lực bán được kiềm chế, nhu cầu mua tương đối mạnh. Cần lưu ý rằng ngày đầu niêm yết có ảnh hưởng từ nhà tạo lập thị trường, nên dữ liệu chiết/gia tăng này cần được theo dõi liên tục. Nếu duy trì được mức gia tăng dương, có thể tiếp tục thu hút nhà đầu tư đăng ký mua, đặc biệt là các nhà đầu tư đang nắm giữ tiền mã hóa, khi đó quy mô các quỹ ETF tiền mã hóa giao ngay Hồng Kông có thể vượt mức dự báo 500 triệu USD. Ngược lại, nếu chuyển sang mức chiết khấu, cần cảnh giác trước các giao dịch chênh lệch giá nhằm hoàn trả cổ phần ETF, khiến đơn vị phát hành bán tiền mã hóa ra thị trường, kéo giá tiền mã hóa đi xuống.

Hình 5: Cơ chế ảnh hưởng cung - cầu của các quỹ ETF tiền mã hóa giao ngay Hồng Kông (Nguồn: Tổng hợp SoSo Value)

Một giá trị quan trọng khác của các quỹ ETF tiền mã hóa Hồng Kông đối với nhà đầu tư: Mở ra một con đường chuyển đổi và lưu thông giữa tài sản tiền mã hóa và tài sản tài chính có thể giao dịch

Mặc dù việc phê duyệt nhanh chóng các quỹ ETF tiền mã hóa giao ngay tại Hồng Kông có thể có ảnh hưởng ngắn hạn nhỏ hơn so với các quỹ ETF tại Mỹ, nhưng xét về trung và dài hạn, cơ chế đổi/trả bằng tài sản thật của các quỹ ETF tiền mã hóa Hồng Kông đã mở ra một con đường giúp tài sản tiền mã hóa chuyển đổi thành tài sản tài chính truyền thống. Thông qua việc đổi bằng tài sản thật, tiền mã hóa được chuyển thành cổ phần quỹ ETF. Vì cổ phần ETF có giá trị định giá công bằng và tính thanh khoản trên thị trường tài chính truyền thống, việc nắm giữ cổ phần quỹ ETF tiền mã hóa có thể được sử dụng như bằng chứng tài sản trên thị trường tài chính truyền thống, từ đó thực hiện các hoạt động đòn bẩy như thế chấp vay vốn, xây dựng sản phẩm cấu trúc, v.v. Như vậy, con đường kết nối giữa tài sản tiền mã hóa và tài chính truyền thống được mở rộng hơn, giá trị tài sản tiền mã hóa sẽ được phản ánh và biến hiện đầy đủ hơn.

Xét ở góc độ vĩ mô và dài hạn hơn, việc Hồng Kông phê duyệt các quỹ Bitcoin và Ethereum Spot ETF là một bước tiến quan trọng đối với thị trường tiền mã hóa toàn cầu. Chính sách này sẽ có tác động lâu dài đến cục diện tài chính khu vực nói tiếng Hoa, đồng thời là một bước đi quan trọng trong quá trình hợp pháp hóa tiền mã hóa trong hệ thống tài chính toàn cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News