Tìm hiểu toàn diện về nguyên lý thiết kế và triển vọng phát triển trong tương lai nhân dịp ra mắt EigenLayer

Tuyển chọn TechFlowTuyển chọn TechFlow

Tìm hiểu toàn diện về nguyên lý thiết kế và triển vọng phát triển trong tương lai nhân dịp ra mắt EigenLayer

Với việc triển khai đầy đủ mainnet, sẽ cần theo dõi sát sao liệu EigenLayer có mang lại cho Ethereum một Mùa hè DeFi mới như kỳ vọng của một số người hay không.

Tác giả: DeSpread Research

1. Giới thiệu

Kể từ nửa cuối năm 2023, việc phê duyệt quỹ giao dịch Bitcoin giao ngay (ETF) được mong đợi đã trở thành hiện thực, dẫn đến dòng vốn tổ chức đổ vào mạnh mẽ. Do đó, giá Bitcoin lần đầu tiên kể từ tháng 11 năm 2021 đã quay trở lại mức cao nhất trong bốn năm. Trong giai đoạn này, khối lượng giao dịch trên các sàn giao dịch tập trung như Binance và Upbit đã vượt quá 1 nghìn tỷ USD, đồng thời tỷ lệ phổ biến ứng dụng di động CEX cũng tăng lên, cho thấy sự tham gia ngày càng sâu rộng của nhà đầu tư cá nhân.

Hơn nữa, xu hướng rút tài sản từ CEX để sử dụng trong lĩnh vực tài chính phi tập trung (DeFi) nhằm kiếm lợi nhuận hoặc nhận airdrop cũng đang gia tăng. Điều này đã khiến tổng giá trị bị khóa (TVL) trong hệ sinh thái DeFi tăng gấp đôi so với nửa cuối năm ngoái.

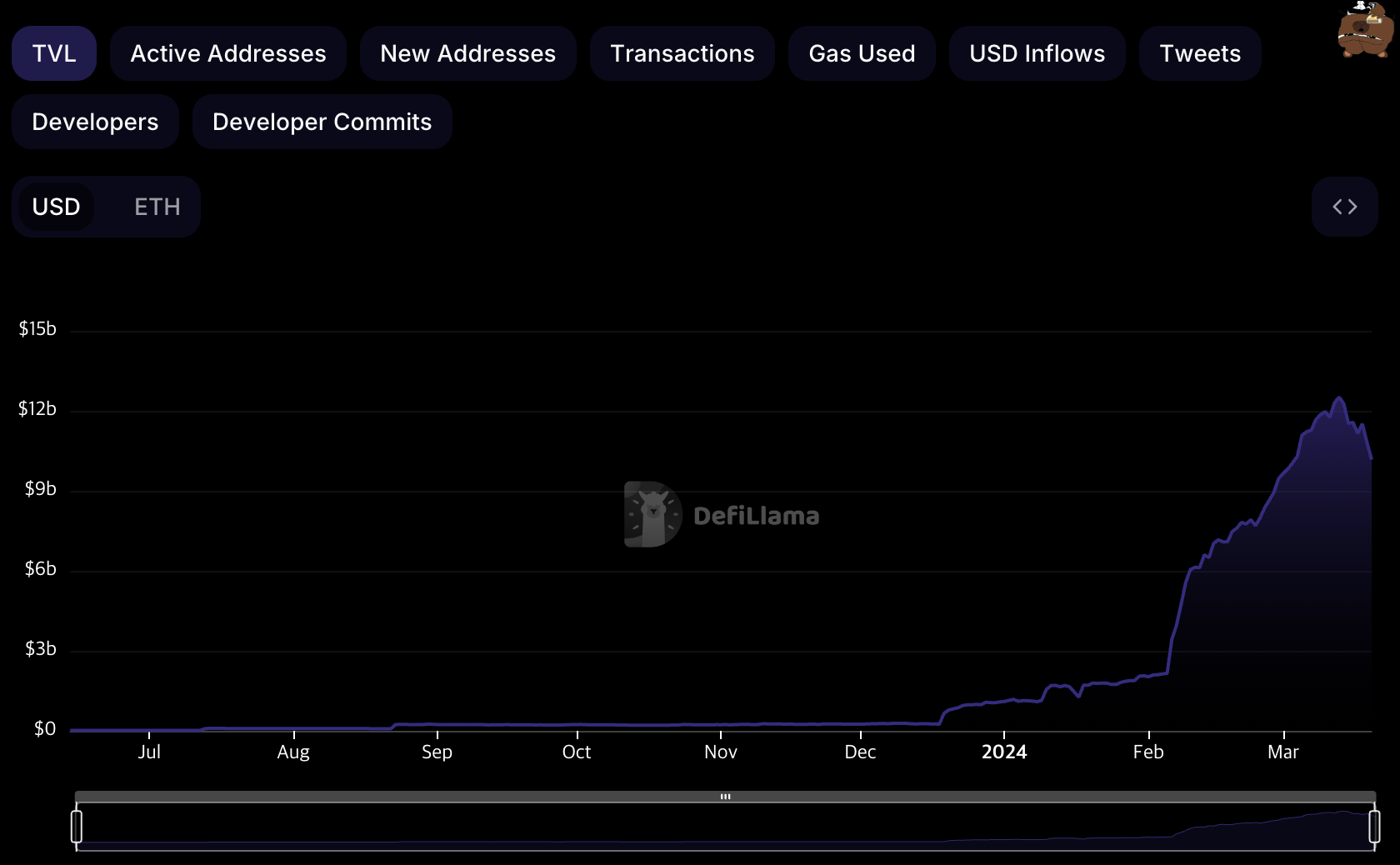

Trong những diễn biến này, EigenLayer dựa trên mạng lưới Ethereum đã chứng kiến TVL tăng khoảng mười lần từ đầu năm 2024 đến nay, vươn lên vị trí thứ ba về TVL tổng thể trong danh sách các giao thức DeFi. Sự gia tăng đáng kể về TVL này đã có tác động sâu sắc đến đà tăng trưởng chung của TVL toàn ngành DeFi.

Xu hướng TVL của EigenLayer (Nguồn: Defi Llama)

EigenLayer thu hút sự chú ý nhờ đề xuất một tính năng "tái thế chấp", cho phép ETH đã được thế chấp để xác thực trên mạng Ethereum có thể chia sẻ an ninh với các giao thức khác, đồng thời mang lại lợi tức bổ sung cho người tham gia. Nhờ sáng kiến này nhằm tối đa hóa hiệu quả về vốn và an ninh của mạng Ethereum, EigenLayer đã thu hút khoản đầu tư khoảng 160 triệu USD từ các quỹ VC tiền mã hóa như a16z.

Ngoài ra, thông qua việc tận dụng hiệu quả các hệ thống điểm số - yếu tố then chốt trong các chiến dịch airdrop, nó còn làm tăng kỳ vọng của nhà đầu tư. Với nhiều giao thức phái sinh khai thác triệt để hệ thống điểm số, TVL của EigenLayer đã duy trì đà tăng thẳng đứng kể từ đầu năm.

Bài viết này sẽ trình bày tổng quan về EigenLayer, đồng thời đi sâu vào các hiệu ứng cộng hưởng được tạo ra giữa EigenLayer và các giao thức phái sinh khác nhau.

2. EigenLayer là gì?

Sau khi mạng Ethereum chuyển đổi từ cơ chế đồng thuận Proof-of-Work (PoW) sang Proof-of-Stake (PoS), khoảng 980.000 nút xác thực Ethereum mỗi nút thế chấp 32 ETH trên Beacon Chain để tham gia xác thực mạng. Trong PoS, giá trị vốn được thế chấp trực tiếp liên quan đến độ an toàn của mạng, nghĩa là khoảng 31 triệu ETH đang đảm bảo tính tin cậy của mạng Ethereum. Các ứng dụng phi tập trung (Dapp) trên Ethereum có thể triển khai hợp đồng thông minh và thừa hưởng niềm tin cùng độ an toàn này.

Tuy nhiên, các giao thức được gọi là dịch vụ xác thực chủ động (AVS), ví dụ như cầu nối (bridge), bộ sắp xếp (sequencer) hay oracles, gặp khó khăn lớn nếu chỉ sử dụng chức năng của mạng Ethereum. Bởi vì chúng đóng vai trò trung gian giữa các chuỗi hoặc cần thời gian đồng bộ nhanh hơn mức mà mạng Ethereum có thể cung cấp. Do đó, các AVS phải tự xây dựng một mạng lưới tin cậy theo cách phi tập trung, điều này đòi hỏi họ phải sở hữu cơ chế đồng thuận riêng.

Các AVS muốn xây dựng mạng tin cậy riêng bằng cấu trúc PoS tương tự Ethereum thường gặp phải những vấn đề sau trong quá trình khởi chạy:

-

Thiếu kênh quảng bá dự án và thu hút người thế chấp

-

Người thế chấp thường phải mua token gốc của mạng AVS, vốn biến động mạnh và khó tiếp cận, khiến khả năng tiếp cận thấp hơn ETH

-

AVS buộc phải cung cấp lợi suất hàng năm (APY) cao hơn ETH để hấp dẫn người thế chấp, do họ phải từ bỏ cơ hội quản lý tài sản khác, dẫn đến chi phí vốn cao hơn

EigenLayer giải quyết những vấn đề này thông qua tính năng tái thế chấp, cho phép ETH đã thế chấp trên Beacon Chain của Ethereum được dùng lại để tham gia xác thực trên các AVS. Tái thế chấp mang lại cơ hội cho người tái thế chấp tham gia xác thực trên mạng AVS và kiếm phần thưởng bổ sung mà không cần mua thêm token mạng, chỉ cần dùng ETH hoặc LST. Đối với AVS, EigenLayer tạo môi trường giúp họ quảng bá dự án và xây dựng mạng tin cậy dựa trên thanh khoản do EigenLayer tuyển chọn.

2.1. Tận dụng an ninh của Ethereum thông qua tái thế chấp

Hiện tại, các trình xác thực trên mạng Ethereum nếu hành xử gây hại cho an ninh mạng có thể bị phạt tới 16 ETH trong số 32 ETH đã thế chấp. Nếu số ETH thế chấp xuống dưới 16 ETH, họ sẽ mất tư cách xác thực. Điều này có nghĩa rằng nếu có phương pháp nào đó dùng phần thanh khoản đã thế chấp này làm tài sản đảm bảo, thì có thể tận dụng tối đa 16 ETH ở nơi khác, miễn là số dư thế chấp vẫn trên 16 ETH để tiếp tục tham gia xác thực trên Ethereum.

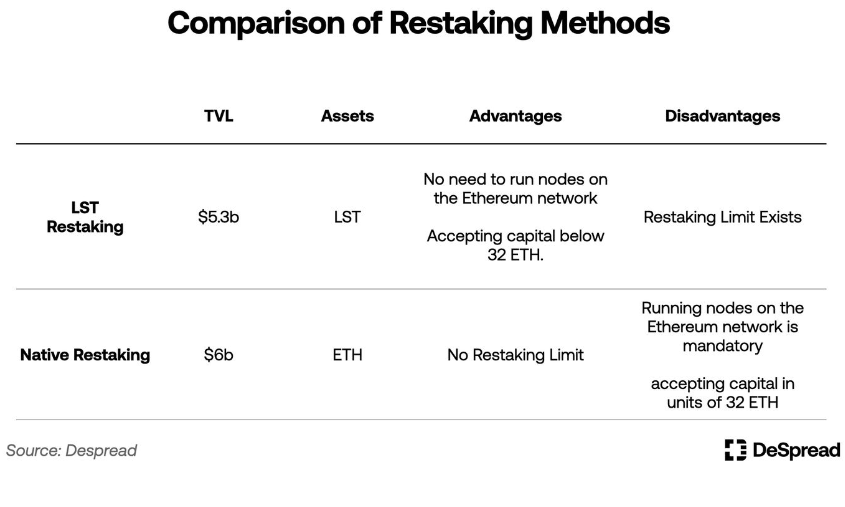

Tái thế chấp trong EigenLayer ám chỉ việc tận dụng phần tài sản ETH chưa được sử dụng (idle portion) của trình xác thực làm tài sản đảm bảo, bằng cách đưa nó vào tiêu chuẩn phạt của các AVS sử dụng thuật toán đồng thuận PoS, từ đó cung cấp an ninh thông qua xác thực. Hiện tại, EigenLayer hỗ trợ hai phương pháp tái thế chấp: tái thế chấp LST (token thế chấp linh hoạt) và tái thế chấp gốc (native restaking).

Tái thế chấp gốc và tái thế chấp linh hoạt (Nguồn: EigenLayer)

Tái thế chấp LST: Mặc dù trong EigenLayer thuật ngữ "tái thế chấp linh hoạt" được dùng, bài viết này gọi là "tái thế chấp LST" để tránh nhầm lẫn với các khái niệm sau.

2.1.1. Tái thế chấp LST

LST (token thế chấp linh hoạt) là chứng nhận gửi tiền do các LSP (giao thức thế chấp linh hoạt) phát hành, kết nối người gửi ETH với các thực thể vận hành nút Ethereum thay mặt họ. LSP giải quyết một số hạn chế của việc thế chấp ETH trên Ethereum, ví dụ:

-

Cho phép người dùng dùng ít hơn 32 ETH để tham gia xác thực mạng Ethereum và nhận phần thưởng.

-

Cho phép dùng LST trong các giao thức DeFi để tạo thu nhập bổ sung, hoặc bán LST trên thị trường mà không cần chờ thời gian rút vốn, hiệu quả mang lại lợi ích tương đương rút vốn.

Một LSP nổi tiếng, Lido Finance, hiện có khoảng 10 triệu ETH gửi tiền. Nhiều giao thức DeFi bắt đầu chấp nhận stETH – LST do Lido phát hành – như tài sản có thể sử dụng trong giao thức của họ, biến nó thành hạ tầng trong hệ sinh thái Ethereum.

EigenLayer cung cấp chức năng tái thế chấp bằng cách gửi LST – chứng nhận gửi tiền ETH trên mạng Ethereum – vào hợp đồng thông minh EigenLayer, tham gia xác thực AVS và chịu rủi ro bị phạt theo tiêu chuẩn của mạng AVS. Phương pháp này được gọi là tái thế chấp LST.

Kể từ khi ra mắt mainnet vào tháng 6 năm 2023, EigenLayer bắt đầu hỗ trợ tái thế chấp stETH, rETH và cbETH, và hiện tại hỗ trợ tổng cộng 12 loại LST khác nhau.

Đội ngũ phát triển EigenLayer nỗ lực đảm bảo tính phi tập trung và trung lập của giao thức bằng cách đặt giới hạn cho từng loại LST. Các biện pháp này bao gồm chỉ chấp nhận gửi LST trong một khoảng thời gian nhất định, hoặc giới hạn quyền nhận phần thưởng và tham gia quản trị từ EigenLayer đối với từng LST ở mức tối đa 33%. Cho đến nay, giới hạn tái thế chấp LST của EigenLayer đã được nâng cấp năm lần, và tại thời điểm viết bài, chưa có kế hoạch công bố tăng thêm giới hạn gửi tiền.

2.1.2. Tái thế chấp gốc

Mặc dù tái thế chấp LST sử dụng LST làm tài sản đảm bảo để tham gia xác thực AVS, thì tái thế chấp gốc là phương pháp trực tiếp hơn: các trình xác thực nút PoS Ethereum kết nối ETH đã thế chấp trên mạng với EigenLayer.

Các trình xác thực nút Ethereum có thể dùng ETH đã thế chấp làm tài sản đảm bảo để tham gia xác thực AVS. Họ làm điều này bằng cách thiết lập địa chỉ nhận ETH rút vốn là ví cá nhân mình thay vì địa chỉ hợp đồng EigenPod do EigenLayer tạo ra.

Nói cách khác, các trình xác thực mạng Ethereum từ bỏ quyền nhận trực tiếp ETH gửi tiền của mình để tham gia tái thế chấp gốc và tham gia xác thực AVS. Việc này khiến tài sản thế chấp của họ không chỉ chịu rủi ro phạt từ mạng Ethereum mà còn chịu phạt từ AVS, mặc dù có thể nhận thêm phần thưởng.

Việc thực hiện tái thế chấp gốc yêu cầu thế chấp 32 ETH và tự vận hành một nút Ethereum, do đó门槛 cao hơn tái thế chấp LST. Tuy nhiên, nó không chịu giới hạn như tái thế chấp LST.

2.2. Nhà vận hành (Operator)

Sau khi tái thế chấp trên EigenLayer, người tái thế chấp có hai lựa chọn: tự vận hành nút xác thực AVS hoặc ủy quyền phần thế chấp của mình cho một nhà vận hành. Nhà vận hành đại diện cho người tái thế chấp tham gia xác thực AVS và nhận phần thưởng xác thực bổ sung.

Nhà vận hành được trao quyền phạt đối với tài sản thế chấp do họ nắm giữ hoặc được ủy quyền cho AVS, cài đặt phần mềm cần thiết để xác thực AVS, rồi tham gia quy trình xác thực. Đổi lại, họ có thể thu phí do người tái thế chấp đặt ra.

Tuy nhiên, quá trình chia sẻ an ninh với AVS hiện tại chỉ mới chạy trên testnet. Do đó, tại thời điểm này, chưa có nhà vận hành hay AVS nào trên EigenLayer, và người tái thế chấp cũng chưa nhận được phần thưởng xác thực bổ sung nào. Gần đây, EigenLayer cho biết họ đã bước vào giai đoạn chuẩn bị cuối cùng để khởi chạy AVS đầu tiên trên mainnet là EigenDA, đồng thời kích hoạt xác thực AVS ở giai đoạn 2.

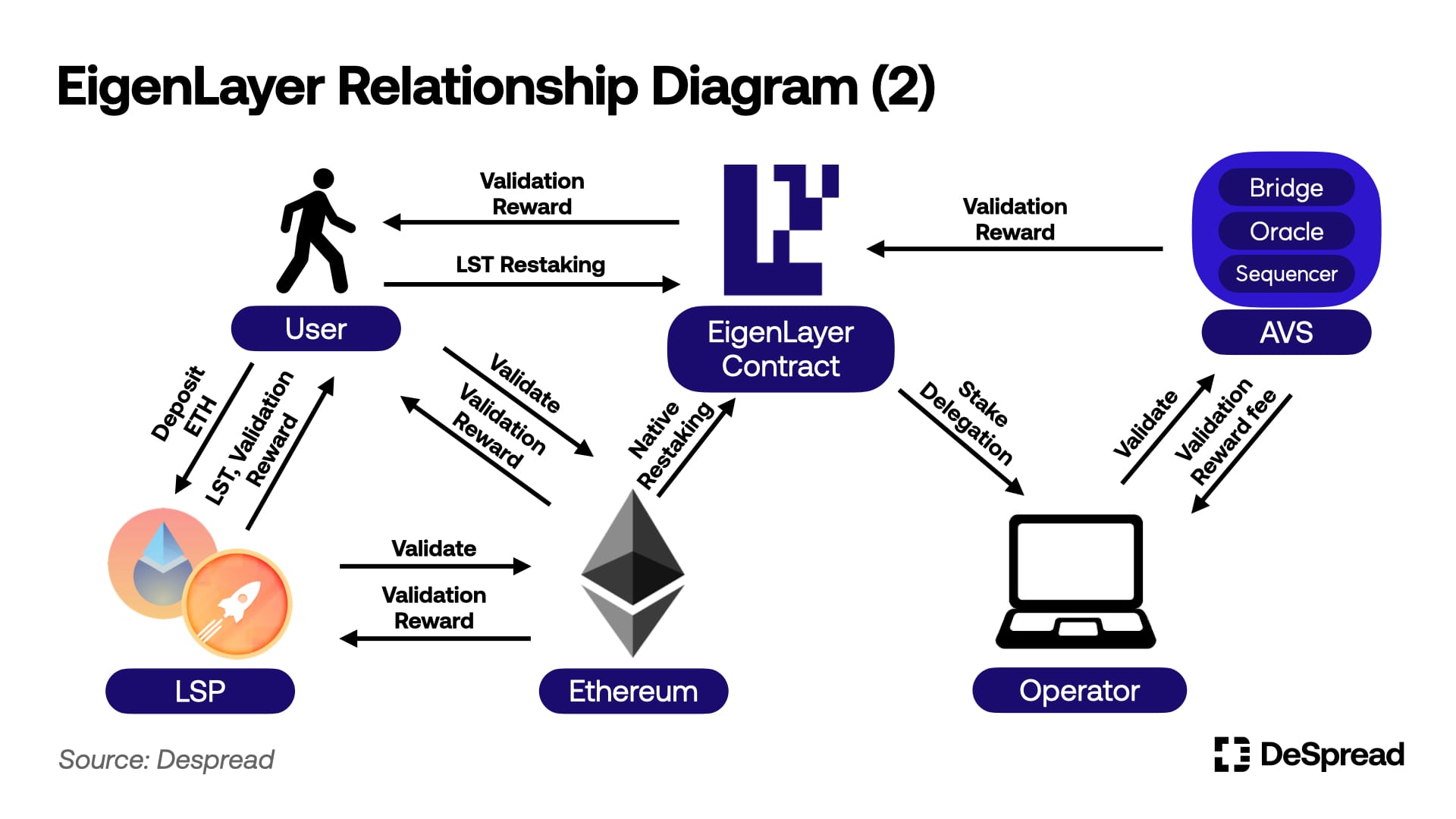

Tóm lại đến đây, sơ đồ quan hệ của EigenLayer như sau:

2.3. Điểm số EigenLayer

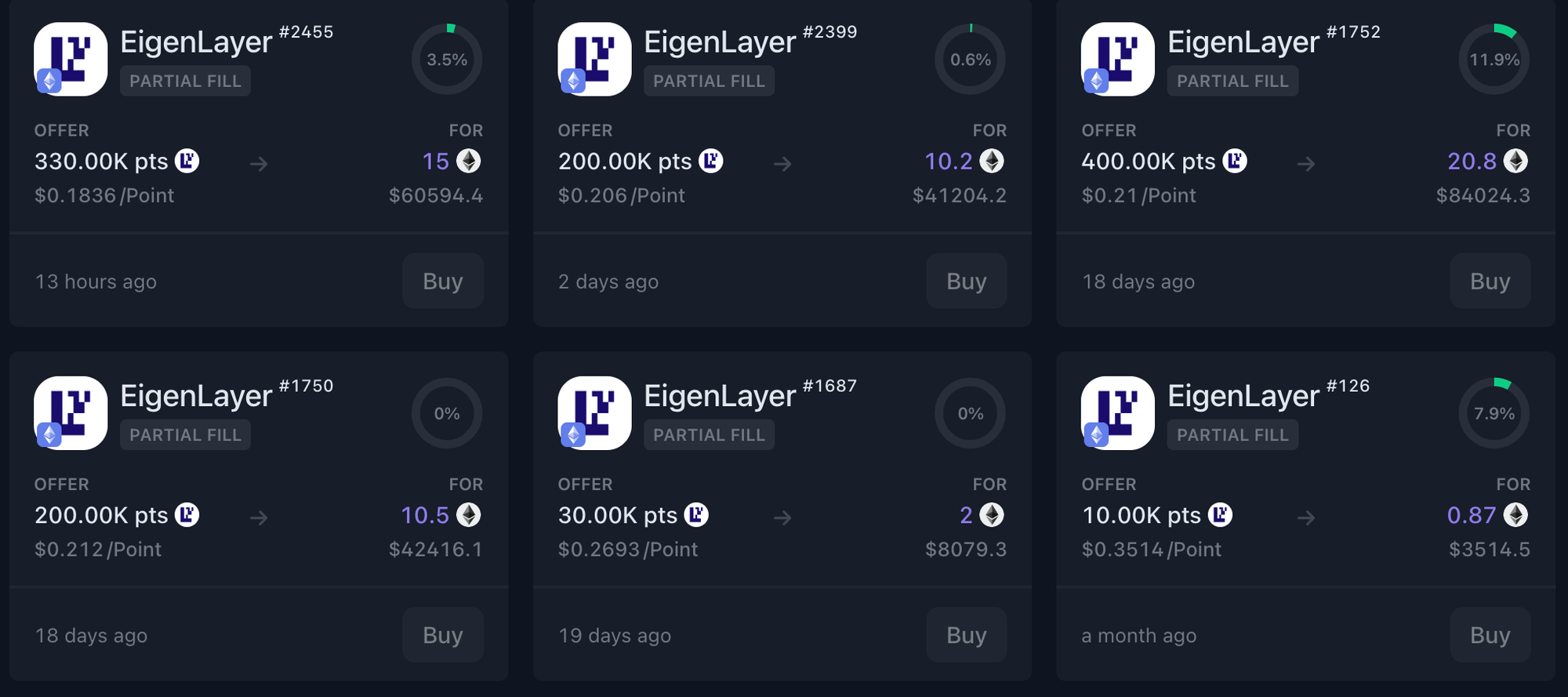

EigenLayer cấp một điểm số EigenLayer mỗi giờ cho mỗi ETH mà người tái thế chấp gửi vào, nhằm đo lường đóng góp. Dù nhóm phát triển chưa xác định rõ mục đích sử dụng điểm số hay công bố chi tiết về việc ra mắt token EigenLayer, nhiều người dùng vẫn tiến hành tái thế chấp với kỳ vọng sẽ nhận được airdrop dựa trên điểm số khi token ra mắt.

Tính đến thời điểm viết bài, khoảng 2,6 tỷ điểm số EigenLayer đã được phân phối cho tất cả người tái thế chấp, và trên thị trường giao dịch OTC, mỗi điểm số EigenLayer được giao dịch ở mức 0,18 USD.

Điều này giúp thị trường ước tính giá trị kỳ vọng của airdrop token EigenLayer khoảng 440 triệu USD, so với giá trị 120 triệu USD của Celestia tại thời điểm airdrop, cho thấy kỳ vọng và sự quan tâm lớn từ thị trường.

Tình trạng điểm số EigenLayer (Nguồn: Whales Market)

Tuy nhiên, người dùng tái thế chấp nhằm mục đích kiếm điểm số airdrop đang đối mặt với một số bất tiện:

-

Tái thế chấp LST có giới hạn, khiến người dùng không thể gửi tùy ý số vốn muốn.

-

Tái thế chấp gốc yêu cầu 32 ETH vốn và phải tự vận hành nút mạng Ethereum.

-

Tái thế chấp làm đóng băng thanh khoản trên EigenLayer, buộc người dùng từ bỏ cơ hội kiếm thu nhập bổ sung khác.

-

Hủy tái thế chấp trên EigenLayer để lấy lại thanh khoản bị khóa cần chờ thời gian giám sát 7 ngày.

Để giảm thiểu những bất lợi này và làm cho tái thế chấp hiệu quả hơn, các LRP (giao thức tái thế chấp linh hoạt) đã xuất hiện. Việc sử dụng LRP để kiếm điểm số EigenLayer đã trở thành lựa chọn đầu tư hấp dẫn hơn với người dùng.

3. LRP (Giao thức tái thế chấp linh hoạt)

LRP chấp nhận gửi ETH hoặc LST từ người dùng và thực hiện tái thế chấp trên EigenLayer thay mặt họ. Ngoài ra, LRP phát hành LRT (token tái thế chấp linh hoạt) như chứng nhận tài sản gửi, cho phép người dùng tạo thu nhập bổ sung bằng cách sử dụng LRT trong các giao thức DeFi, hoặc bán LRT trên thị trường để thoát khỏi thời gian chờ hủy tái thế chấp trên EigenLayer và lấy lại vốn. Về cấu trúc, LRP tương tự như LSP ngoài việc gửi tài sản vào EigenLayer.

LSP (giao thức thế chấp linh hoạt): giao thức thay thế việc xác thực mạng Ethereum

LST (token thế chấp linh hoạt): token do LSP phát hành cho người gửi như chứng nhận vốn gốc

LRP (giao thức tái thế chấp linh hoạt): giao thức thay thế việc tái thế chấp trên EigenLayer

LRT (token tái thế chấp linh hoạt): token do LRP phát hành cho người gửi như chứng nhận vốn gốc

Hơn nữa, hầu hết LRP ngoài việc phát điểm số EigenLayer còn cung cấp thêm điểm số riêng của giao thức cho người gửi. Vì vậy, sử dụng LRP mang lại nhiều lợi thế hơn tái thế chấp trực tiếp trên EigenLayer, ví dụ:

-

Tạo giá trị gia tăng thông qua việc sử dụng LRT.

-

Thoát khỏi vị thế tái thế chấp bằng cách bán LRT.

-

Kiếm thêm airdrop thông qua điểm số giao thức.

Tuy nhiên, điểm số EigenLayer tạo ra từ việc tái thế chấp qua LRP không thuộc về ví người gửi mà thuộc về địa chỉ sở hữu của LRP. Do đó, các LRP cam kết phân phối bất kỳ airdrop token EigenLayer nào nhận được cho người gửi, đồng thời cung cấp bảng điều khiển để người dùng kiểm tra điểm số EigenLayer tích lũy được qua LRP.

Trong các phần tiếp theo, chúng tôi sẽ phân loại LRP theo hai tiêu chí và giải thích chi tiết.

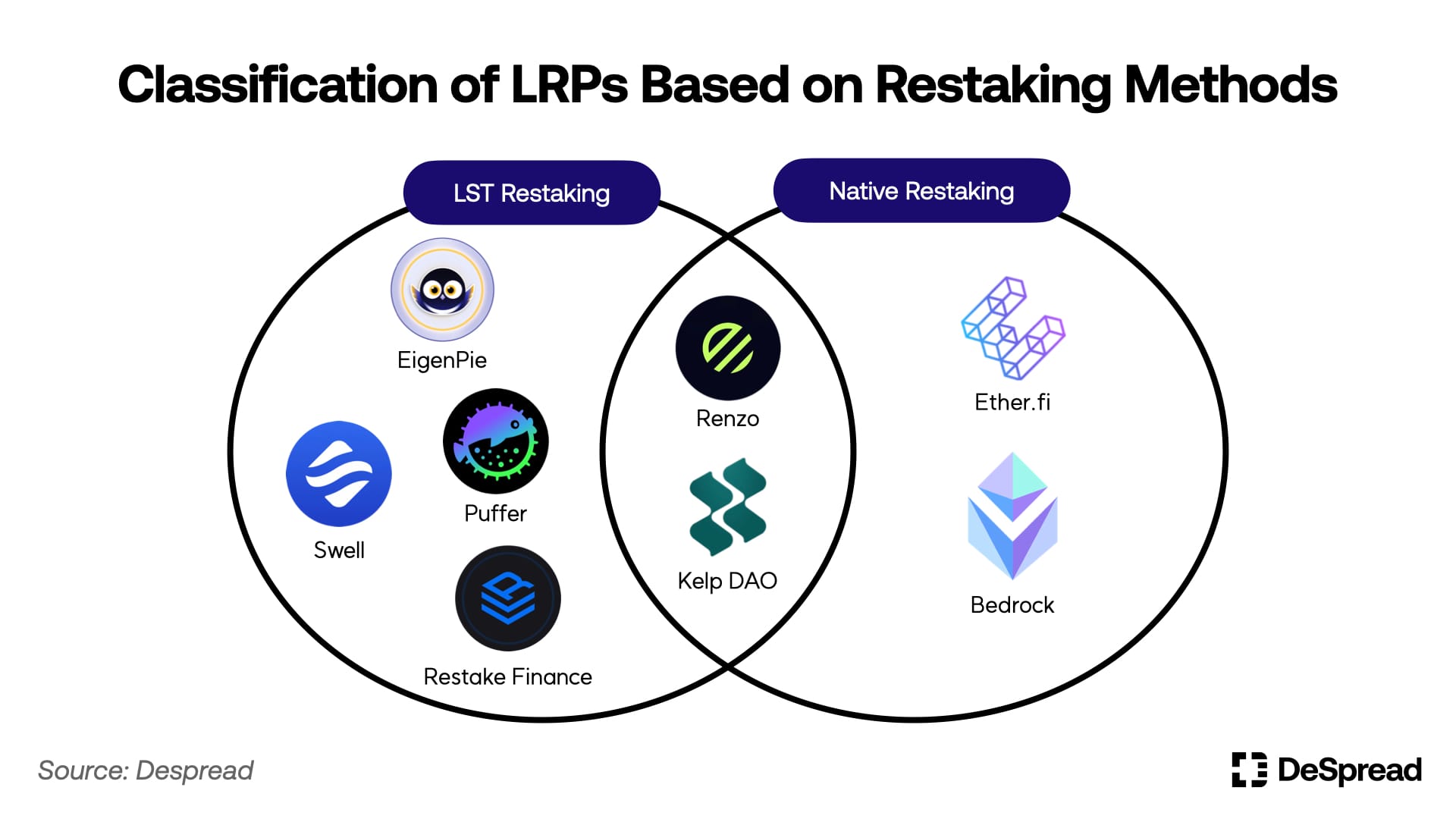

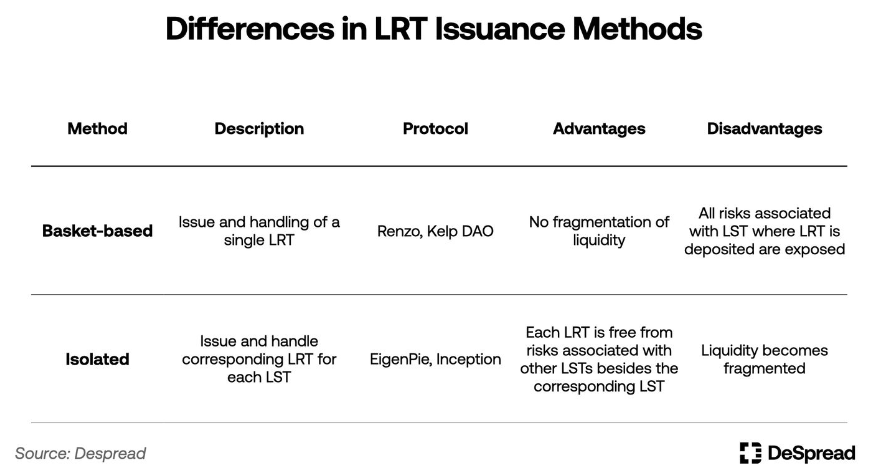

3.1. Phân loại LRP theo phương pháp tái thế chấp

Như đã thảo luận trước đó, EigenLayer có hai phương pháp tái thế chấp: tái thế chấp LST và tái thế chấp gốc. Hai phương pháp này khác nhau về loại tài sản gửi nhận và việc có liên quan đến vận hành nút mạng Ethereum hay không.

Các LRP áp dụng phương pháp tái thế chấp LST có thể xây dựng giao thức theo cơ chế đơn giản hơn. Họ nhận LST từ người dùng, gửi vào hợp đồng EigenLayer, sau đó phát hành LRT có giá trị tương đương cho người gửi. Tuy nhiên, họ chịu ảnh hưởng trực tiếp từ giới hạn tái thế chấp LST. Do đó, trừ khi EigenLayer mở lại cổng gửi LST, các LST gửi trong thời gian giới hạn sẽ nằm lại trong giao thức LRP và người gửi sẽ không tích lũy điểm số EigenLayer cho đến khi tài sản được tái thế chấp.

Ngược lại, các LRP áp dụng phương pháp tái thế chấp gốc phải trực tiếp quản lý và vận hành nút mạng Ethereum vì họ nhận ETH từ người dùng. Điều này đòi hỏi nhiều công sức hơn để xây dựng, vận hành và quản lý giao thức so với LRP dùng phương pháp LST. Tuy nhiên, khác với giới hạn của tái thế chấp LST, tái thế chấp gốc không có giới hạn, cho phép người gửi bắt đầu kiếm điểm số EigenLayer ngay sau khi gửi vốn.

Dựa trên những đặc điểm này, các LRP cung cấp phương pháp tái thế chấp phù hợp với định hướng giao thức và không nhất thiết phải dính chặt vào một phương pháp duy nhất. Ví dụ, Kelp DAO ban đầu chỉ hỗ trợ tái thế chấp LST để nhanh chóng tập hợp TVL sau khi EigenLayer ra mắt, sau đó chuyển sang chiến lược hỗ trợ chức năng tái thế chấp gốc.

3.2. Phân loại LRP theo phương pháp phát hành LRT

Trong các LRP nhận nhiều loại LST khác nhau hoặc ETH thay vì một tài sản duy nhất và thực hiện tái đầu tư, phương pháp phát hành LRT có thể được chia thành dạng giỏ (bundled) và độc lập (standalone).

Phương pháp giỏ xử lý một loại LRT duy nhất, phát hành và thanh toán cùng một loại LRT bất kể người dùng gửi loại LST nào vào LRP. Vì chỉ xử lý một loại LRT nên dễ hiểu với người dùng và có ưu điểm là không làm phân tán thanh khoản LRT. Tuy nhiên, nhược điểm là toàn bộ LRP chịu rủi ro riêng biệt từ các LST gửi vào, cần điều chỉnh tỷ lệ gửi LST trong LRP để phòng ngừa rủi ro.

Ngược lại, phương pháp độc lập phát hành và thanh toán các loại LRT khác nhau tương ứng với từng loại LST mà LRP xử lý. Nghĩa là, dù có nhược điểm làm phân tán thanh khoản LRT, nhưng rủi ro liên quan đến từng LST cũng được cô lập, loại bỏ nhu cầu điều chỉnh tỷ lệ gửi.

Mặc dù phương pháp độc lập rủi ro thấp hơn và tiện lợi hơn trong thiết lập và vận hành, phần lớn LRP lại chọn phương pháp giỏ. Phương pháp này đơn giản hơn với người dùng và thúc đẩy hợp tác với các giao thức DeFi.

Ngoài những đặc điểm cơ bản này, các LRP còn làm nổi bật chức năng độc đáo và chiến lược thâm nhập thị trường thông qua nhiều ví dụ, thu hút người dùng. Hãy cùng xem xét kỹ hơn qua một vài ví dụ.

3.3. Khám phá các LRP đáng chú ý

3.3.1. Ether.fi

Ether.fi ban đầu là một LSP với định hướng cho phép người thế chấp kiểm soát hoàn toàn ETH gửi vào, và là LRP đầu tiên hỗ trợ tái thế chấp gốc ngay sau khi EigenLayer ra mắt. Điều này giúp Ether.fi cung cấp trang trại điểm số EigenLayer cho người gửi thông qua tái thế chấp gốc, duy trì tăng trưởng TVL ngay cả trong giai đoạn giới hạn tái thế chấp.

Ether.fi phát hành hai loại LRT: eETH và weETH. eETH là LRT cơ bản nhận được khi gửi ETH vào Ether.fi, sử dụng cơ chế mua lại (buyback), lãi suất phản ánh qua số lượng token. Token mua lại điều chỉnh số dư token trong ví người nắm giữ khi trả lãi, duy trì tỷ lệ giá trị 1:1 với tài sản cơ sở. Tuy nhiên, một số giao thức DeFi không hỗ trợ cơ chế token này. Để tăng tính tương thích giữa LRT và các giao thức DeFi, Ether.fi cung cấp chức năng bao bọc eETH thành weETH, một token thưởng phản ánh lãi suất.

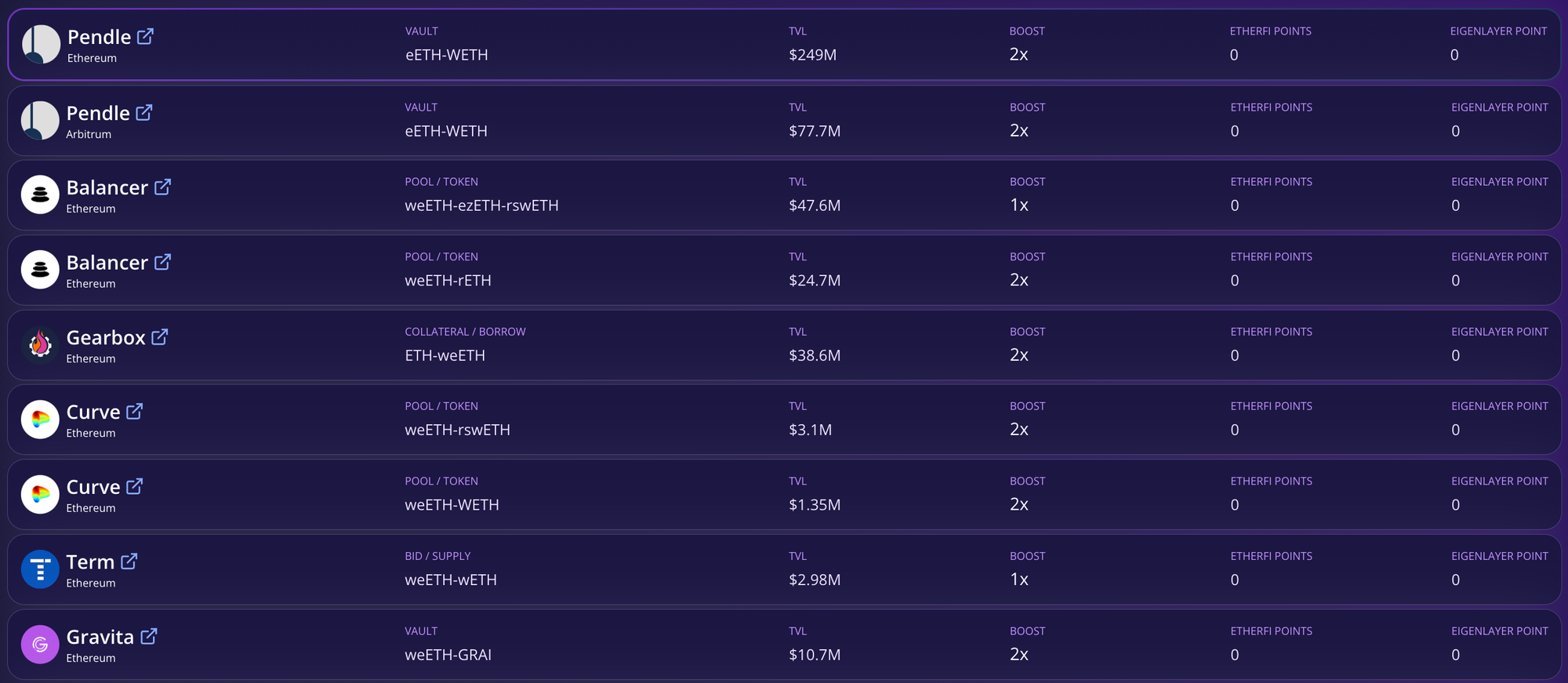

Ether.fi thưởng cho người nắm giữ LRT bằng điểm số EigenLayer và điểm số giao thức riêng là Ether.fi Loyalty Points. Để giảm áp lực bán LRT và mở rộng phạm vi sử dụng, Ether.fi hợp tác với nhiều giao thức DeFi cho phép người dùng gửi LRT vào các giao thức này và tiếp tục tích lũy điểm số EigenLayer. Ether.fi cũng tổ chức các sự kiện để tăng điểm số Ether.fi Loyalty Points cho người dùng sử dụng LRT trong các hoạt động DeFi.

Bảng điều khiển DeFi của Ether.fi (Nguồn: Ether.fi)

Người dùng có thể dùng eETH hoặc weETH tham gia vào nhiều hoạt động DeFi như:

-

Cung cấp thanh khoản cho các pool weETH/WETH trên các sàn giao dịch phi tập trung như Curve và Balancer.

-

Cung cấp weETH làm tài sản thế chấp trong các giao thức cho vay như Morpho Blue và Silo.

-

Sử dụng weETH làm tài sản thế chấp phát hành stablecoin thế chấp quá mức trên các giao thức như Gravita.

-

Sử dụng weETH trong các giao thức phái sinh như Pendle và Gearbox.

Thông qua các hoạt động này, người dùng có thể vừa kiếm lãi từ các giao thức DeFi hoặc dùng token nhận được khi thế chấp LRT, vừa tích lũy điểm số EigenLayer và điểm số trung thành ether.fi. Gần đây, Ether.fi hỗ trợ cầu nối LRT đến Arbitrum và Mode Network – các Layer 2 của Ethereum – giúp người dùng tiết kiệm phí Gas khi dùng LRT trong DeFi.

Ngày 18 tháng 3, Ether.fi công bố TGE của token quản trị $ETHFI và thực hiện airdrop 6% tổng nguồn cung dựa trên điểm số trung thành ether.fi. Airdrop đợt hai dự kiến vào ngày 30 tháng 6, phân bổ thêm 5% tổng nguồn cung ETHFI.

Hiện tại, Ether.fi có TVL cao nhất trong các LRP, khoảng 3 tỷ USD, chiếm khoảng một phần tư tổng thanh khoản tái thế chấp trên EigenLayer.

3.3.2. Kelp DAO

Kelp DAO ban đầu là một LRP the

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News