Chiến lược đồng tồn tại của ba trụ cột tiền tệ kỹ thuật số

Tuyển chọn TechFlowTuyển chọn TechFlow

Chiến lược đồng tồn tại của ba trụ cột tiền tệ kỹ thuật số

Vai trò cấu trúc của CBDC, stablecoin ngân hàng và stablecoin phi ngân hàng cùng lộ trình thể chế hóa tại Hàn Quốc.

Mục lục

CBDC VS Stablecoin

-

Hóa kỹ thuật số của hệ thống tiền tệ kép

-

Xu hướng toàn cầu hóa cấu trúc lai

-

Tính cần thiết của CBDC

-

Mô hình mới: Cấu trúc đồng tồn tại giữa CBDC và stablecoin

Stablecoin ngân hàng VS Stablecoin phi ngân hàng

-

Mục tiêu của stablecoin ngân hàng

-

Mục tiêu của stablecoin phi ngân hàng

-

Lý luận lạc quan: Phân hóa chức năng và sự đồng tồn tại

-

Lý luận bi quan: Tái hợp nhất ngành truyền thống

Chiến lược stablecoin kiểu Hàn Quốc

-

Môi trường chính sách và tiền đề cơ bản

-

Đánh giá chính sách đối với stablecoin cầm cố trái phiếu kho bạc

-

Ủng hộ phát triển stablecoin do ngân hàng dẫn dắt

-

Chiến lược ứng phó kiểu Hàn Quốc

Mở đầu

Báo cáo này phân tích vai trò cấu trúc và khả năng đồng tồn tại của các công cụ tiền tệ kỹ thuật số trọng tâm trong thời đại tiền tệ kỹ thuật số — đồng tiền kỹ thuật số do ngân hàng trung ương phát hành (CBDC), stablecoin do ngân hàng thương mại phát hành và stablecoin do tổ chức phi ngân hàng phát hành — đồng thời đề xuất chiến lược thể chế hóa theo kiểu Hàn Quốc. Cấu trúc kép truyền thống của hệ thống tiền tệ (tiền tệ ngân hàng trung ương + tiền tệ ngân hàng thương mại) vẫn tiếp tục tồn tại trong thời đại kỹ thuật số, trong khi cấu trúc phát hành tiền tệ mới từ các chủ thể phi ngân hàng đang khiến hệ thống tiền tệ kỹ thuật số tiến hóa theo mô hình "ba trục".

Các loại tiền tệ khác nhau có sự khác biệt căn bản về chủ thể phát hành, hạ tầng kỹ thuật, mức độ chấp nhận chính sách và khả năng giám sát, do đó cần thiết kế chính sách đồng tồn tại với sự phân hóa chức năng và cấu trúc song song, thay vì gộp chúng vào một trật tự đơn nhất. Báo cáo này xem xét các chức năng công cộng và giới hạn kỹ thuật của các loại tiền tệ kỹ thuật số thông qua các ví dụ thí nghiệm toàn cầu, đặc biệt nhấn mạnh vai trò cốt lõi của CBDC trong thanh toán quốc tế và bảo vệ chủ quyền tiền tệ, chức năng của stablecoin ngân hàng như công cụ số hóa tài chính truyền thống, cũng như vị thế của stablecoin phi ngân hàng như công cụ đổi mới cho kinh tế bán lẻ và hệ sinh thái Web3.

Xét thấy môi trường chính sách Hàn Quốc đặc biệt coi trọng chủ quyền tiền tệ, quản lý ngoại hối và ổn định tài chính, báo cáo đề xuất chiến lược thực tiễn tập trung vào việc nuôi dưỡng stablecoin do ngân hàng dẫn dắt, đồng thời giới hạn stablecoin phi ngân hàng trong khung "sandbox" (hộp cát) để thử nghiệm có kiểm soát. Ngoài ra, báo cáo cũng đề xuất cấu trúc lai có thể đảm bảo tính trung lập kỹ thuật và khả năng tương tác giữa blockchain công cộng và hạ tầng riêng tư, trở thành cây cầu nối giữa hệ thống tài chính truyền thống và đổi mới dân sự.

Thông qua việc phân tích các con đường thể chế hóa và chiến lược hạ tầng kỹ thuật mà Hàn Quốc có thể lựa chọn, báo cáo này đưa ra định hướng chính sách vừa có thể nhất quán với trật tự chính sách toàn cầu, vừa đảm bảo sự phát triển bền vững của hệ thống tiền tệ quốc gia.

Mục đích báo cáo và phạm vi thảo luận

Báo cáo này nhằm phân tích mô hình phát hành và lưu thông tài sản kỹ thuật số gắn với tiền pháp định trên phạm vi toàn cầu, đồng thời đề xuất một hướng đi thể chế phù hợp với nhà hoạch định chính sách và ngành công nghiệp Hàn Quốc. Đối với độc giả ở khu vực quản lý khác, vui lòng tham khảo nội dung báo cáo kết hợp với bối cảnh chính sách địa phương.

Báo cáo trước hết làm rõ hai khái niệm thường bị nhầm lẫn hiện nay: tiền tệ kỹ thuật số do ngân hàng trung ương phát hành (CBDC) và stablecoin. Dù cả hai đều tuyên bố neo 1:1 với tiền pháp định, nhưng về định nghĩa và mục đích sử dụng lại có sự khác biệt căn bản. Dựa trên điều này, báo cáo tiếp tục tìm hiểu cách CBDC, stablecoin do ngân hàng phát hành và stablecoin do tổ chức phi ngân hàng phát hành có thể bổ trợ lẫn nhau về chức năng và cùng tồn tại về mặt thể chế dưới môi trường chuỗi khối.

Lưu ý: “Stablecoin” được thảo luận trong báo cáo này chỉ định nghĩa là loại stablecoin được đảm bảo đầy đủ 1:1 bằng tiền pháp định. Các dạng stablecoin khác như đảm bảo vượt mức, thuật toán hoặc tạo lợi suất không thuộc phạm vi thảo luận của báo cáo.

CBDC VS Stablecoin

1.1. Hóa kỹ thuật số của hệ thống tiền tệ kép

Hệ thống tiền tệ hiện đại từ lâu đã dựa vào cấu trúc "kép", bao gồm tiền tệ do ngân hàng trung ương phát hành (như tiền mặt và dự trữ) và tiền tệ do ngân hàng thương mại tạo ra (như tiền gửi và khoản vay). Kiến trúc này đạt được sự cân bằng tốt giữa niềm tin thể chế và khả năng mở rộng thị trường. Trong kỷ nguyên tài chính kỹ thuật số, cấu trúc này vẫn tiếp tục tồn tại, biểu hiện qua đồng tiền kỹ thuật số do ngân hàng trung ương phát hành (CBDC) và stablecoin do ngân hàng phát hành. Khi quá trình kỹ thuật số hóa sâu hơn, stablecoin do các công ty fintech hoặc doanh nghiệp tiền mã hóa — bên ngoài hệ thống ngân hàng — phát hành đang nổi lên như trụ cột thứ ba của hệ thống tiền tệ, tái định hình thêm nữa bức tranh tiền tệ kỹ thuật số. Hệ thống tiền tệ kỹ thuật số hiện tại có thể được tổng kết như sau:

-

CBDC: Tiền tệ kỹ thuật số do ngân hàng trung ương phát hành, là công cụ quan trọng để thực thi chính sách tiền tệ, ổn định tài chính và nâng cấp hạ tầng thanh toán - giải ngân.

-

Stablecoin ngân hàng: Ngân hàng phát hành tiền tệ kỹ thuật số bằng cách thế chấp tiền gửi khách hàng, trái phiếu kho bạc hoặc tiền mặt. Trong đó, token tiền gửi là hình thức chuyển đổi 1:1 tiền gửi lên chuỗi khối, có tính xác định pháp lý cao và liên kết chặt chẽ với cơ quan giám sát. Ngoài ra, cũng có thể phát hành dựa trên các tài sản khác ngoài tiền gửi (tiền mặt, trái phiếu kho bạc...), bao gồm cả mô hình dự án stablecoin liên ngân hàng.

-

Stablecoin phi ngân hàng: Thông thường do các chủ thể ngoài hệ thống ngân hàng như công ty fintech, doanh nghiệp tiền mã hóa phát hành, và lưu hành trên các chuỗi công cộng. Gần đây cũng xuất hiện mô hình lai thông qua hợp tác với tổ chức tín thác, tổ chức lưu ký hoặc ngân hàng ủy thác, nhằm xác lập nền tảng tiền gửi và tăng độ chấp nhận thể chế.

Lưu ý: BCG (2025) trong báo cáo phân loại tài sản kỹ thuật số thành ba nhóm dựa trên chủ thể phát hành và tài sản cơ sở: CBDC, token tiền gửi và stablecoin. Trong đó, CBDC do ngân hàng trung ương phát hành, đóng vai trò là tiền cơ sở, đảm nhiệm chức năng niềm tin công chúng và thanh toán cuối cùng; token tiền gửi là hình thức ngân hàng thương mại mã hóa tiền gửi và đưa lên chuỗi khối, có tính tương thích cao với hệ thống tài chính truyền thống. Trong khi đó, stablecoin là tài sản kỹ thuật số do các tổ chức dân sự phát hành, được đảm bảo bằng tiền pháp định hoặc trái phiếu kho bạc và các tài sản vật chất khác, chủ yếu lưu hành và thanh toán trong hệ sinh thái công nghệ phi tập trung.

Tuy nhiên, cách phân loại này không phải lúc nào cũng được các cơ quan quản lý các nước áp dụng. Ví dụ tại Nhật Bản, thiết kế quản lý chú trọng nhiều hơn vào "chủ thể phát hành có phải là ngân hàng hay không", chứ không phải sự phân biệt mang tính kỹ thuật giữa "token tiền gửi và stablecoin". Mặc dù chính phủ Nhật Bản thông qua sửa đổi Luật Thanh toán năm 2023 cho phép phát hành stablecoin, nhưng chủ thể đủ điều kiện chỉ giới hạn ở ngân hàng, tổ chức chuyển tiền và công ty tín thác, và tài sản đảm bảo ban đầu cũng chỉ giới hạn ở tiền gửi ngân hàng. Hiện nay đang thảo luận cho phép tối đa 50% tài sản đảm bảo là trái phiếu kho bạc Nhật Bản, cho thấy khả năng đồng tồn tại giữa token tiền gửi và stablecoin. Tuy nhiên, nhìn từ giới hạn quyền phát hành, khuôn khổ thể chế của Nhật Bản vẫn thiên rõ rệt về mô hình lấy ngân hàng làm trung tâm, khác biệt về định hướng so với cách phân chia của BCG dựa trên loại hình kỹ thuật.

Ngược lại, tại Mỹ, các stablecoin đô la do phi ngân hàng chiếm ưu thế trên thị trường toàn cầu, nhu cầu thị trường mạnh mẽ, do đó cách phân loại stablecoin lấy chủ thể dân sự làm trung tâm tại Mỹ phù hợp hơn với thực tế. So sánh với Hàn Quốc và Nhật Bản – những nước chưa hình thành bất kỳ hệ thống token kỹ thuật số nào – thì ngay từ giai đoạn thiết kế thể chế ban đầu, mô hình lấy độ tin cậy cấu trúc phát hành và sự phối hợp với chính sách tiền tệ làm tiêu chuẩn cốt lõi có vẻ hợp lý hơn. Đây không chỉ là sự so sánh về loại hình kỹ thuật, mà còn phản ánh sự khác biệt trong phán đoán giá trị chính sách.

Dựa trên điều này, báo cáo đề xuất tái định nghĩa tài sản kỹ thuật số thành ba loại lớn: CBDC, stablecoin ngân hàng và stablecoin phi ngân hàng, dựa trên tiêu chí độ chấp nhận chính sách, cơ chế tin cậy cấu trúc phát hành và mức độ phù hợp với chính sách tiền tệ.

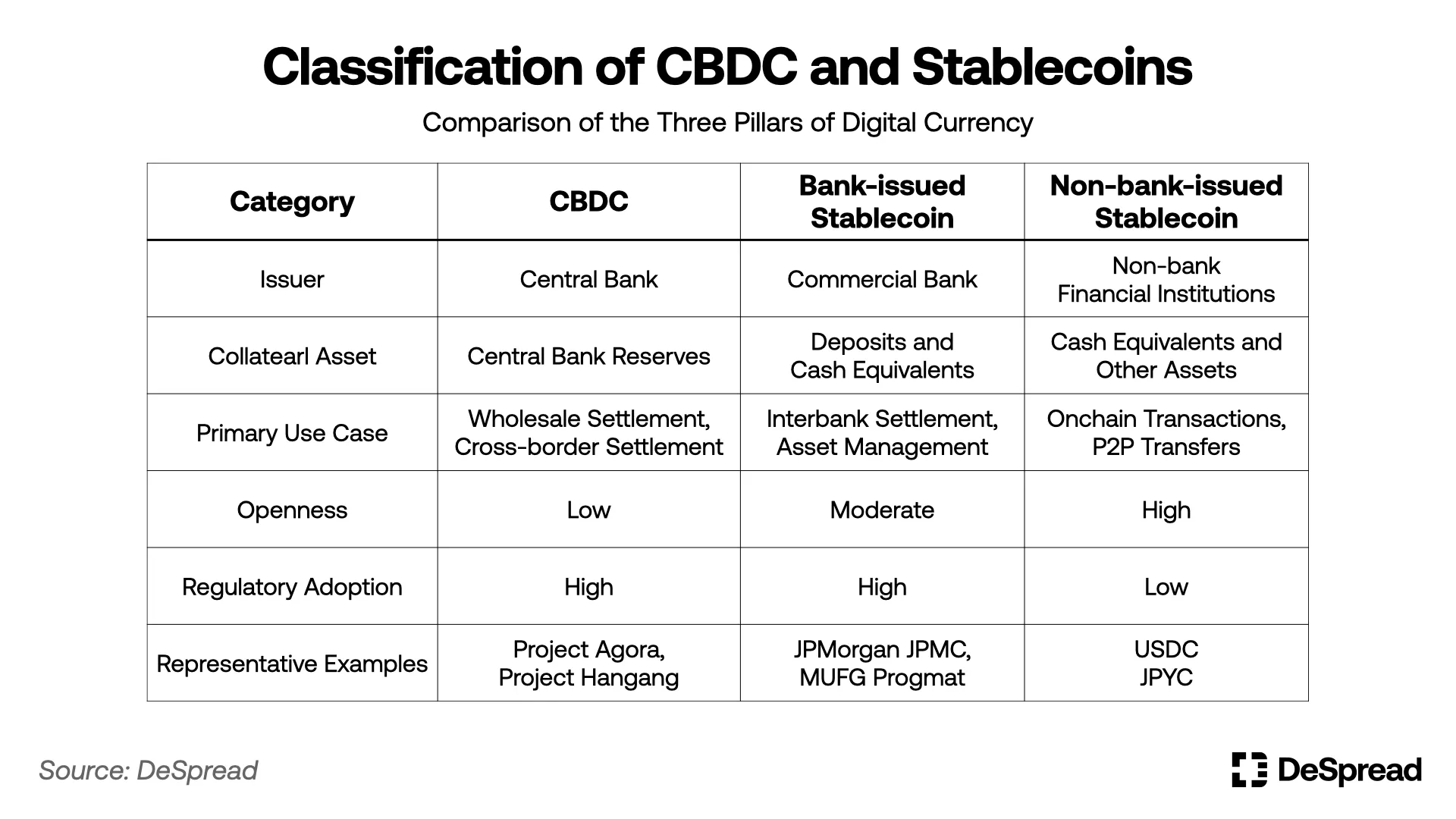

Bảng một: Sự khác biệt giữa CBDC và stablecoin

CBDC và stablecoin không chỉ khác nhau về cách thức hiện thực kỹ thuật, mà còn có sự khác biệt căn bản về vai trò trong hệ thống kinh tế, khả năng thực thi chính sách tiền tệ, ổn định tài chính và phạm vi trách nhiệm quản trị. Do đó, hai loại tiền tệ kỹ thuật số này nên được hiểu là mối quan hệ bổ trợ chứ không phải thay thế lẫn nhau.

Tuy nhiên, đã có một số quốc gia bắt đầu thử nghiệm thiết kế lại khung cấu trúc này. Ví dụ, Nhân dân tệ số của Trung Quốc (e-CNY) như một công cụ thực thi chính sách tiền tệ, Rupee số của Ấn Độ (Digital Rupee) hướng tới chuyển đổi sang nền kinh tế không dùng tiền mặt, Dự án Rosalind của Anh Project Rosalind thử nghiệm CBDC bán lẻ có thể tiếp cận trực tiếp người dùng phổ thông.

Ngân hàng Hàn Quốc cũng đang thử nghiệm ranh giới giữa CBDC và việc số hóa tiền gửi dân sự. Dự án "Hangang" gần đây của Ngân hàng Hàn Quốc nhằm xác minh cơ chế liên động giữa CBDC bán buôn dành riêng cho tổ chức do ngân hàng trung ương phát hành và "token tiền gửi" được tạo ra bằng cách chuyển đổi 1:1 tiền gửi khách hàng của ngân hàng thương mại. Là một phần của thí nghiệm phát hành CBDC, dự án này nhằm mục đích quản lý số hóa tiền gửi thương mại, có thể được hiểu là nỗ lực của chính phủ Hàn Quốc nhằm tích hợp số hóa tiền gửi vào hệ thống CBDC, tránh việc thể chế hóa riêng biệt các loại tiền tệ kỹ thuật số dân sự.

Mặt khác, vào tháng 4 năm 2025, các ngân hàng thương mại lớn của Hàn Quốc (KB, Shinhan, Woori, Nông hiệp, IBK, Suhyup) cùng Viện Thanh toán Tài chính Hàn Quốc đang thúc đẩy việc thành lập pháp nhân liên doanh phát hành stablecoin Won chung. Đây là một thí nghiệm tiền tệ kỹ thuật số dân sự theo lộ trình khác với token tiền gửi, báo hiệu rằng trong các cuộc thảo luận thể chế trong tương lai, ranh giới giữa token tiền gửi và stablecoin do ngân hàng phát hành có thể trở nên quan trọng hơn.

1.2. Xu hướng toàn cầu hóa cấu trúc lai

Các quốc gia lớn như Mỹ, châu Âu, Nhật Bản cũng như các tổ chức quốc tế như Ngân hàng Thanh toán Quốc tế (BIS), Quỹ Tiền tệ Quốc tế (IMF) đều tập trung vào việc kế thừa kỹ thuật số của cấu trúc tiền tệ kép. Đặc biệt gần đây, các ngân hàng lớn của Mỹ như Bank of New York Mellon, Bank of America, Citigroup đang cùng nghiên cứu dự án stablecoin bán buôn, đề xuất cơ sở hạ tầng mới hỗ trợ thanh toán thời gian thực giữa các ngân hàng và thanh lý tài sản đảm bảo mà không cần sự can thiệp của ngân hàng trung ương.

Theo báo cáo BCG (2025), khi stablecoin đáp ứng yêu cầu quản lý, đặc biệt tại các quốc gia khó phát hành CBDC trong ngắn hạn, cơ sở hạ tầng thanh toán kỹ thuật số do dân sự dẫn dắt có thể đóng vai trò thay thế. Điều này được minh chứng qua các trường hợp như Kinexys của JPMorgan, RLN của Citibank, Partior – các cơ sở hạ tầng dân sự đạt được khả năng thanh toán kỹ thuật số đáng tin cậy mà không cần CBDC.

1.3. Tính cần thiết của CBDC

Trong bối cảnh ngày càng có nhiều người đồng tình với quan điểm rằng stablecoin bán buôn do các tổ chức tài chính ngân hàng phát hành có thể xây dựng hệ thống thanh toán - giải ngân hiệu quả, người ta bắt đầu nghi ngờ tính cần thiết của CBDC trong thanh toán bán buôn và thanh lý giữa các tổ chức tài chính.

"Liệu CBDC còn cần thiết nữa không?"

Đối với câu hỏi này, tác giả bài viết trả lời là "Có". Hạn chế của mô hình dân sự không chỉ nằm ở mức độ hoàn thiện kỹ thuật hay phạm vi bao phủ thương mại, mà còn tồn tại những ràng buộc căn bản về khả năng thực hiện các chức năng công cộng như chính sách tiền tệ, địa vị pháp lý và đảm bảo tính trung lập trong thanh toán quốc tế.

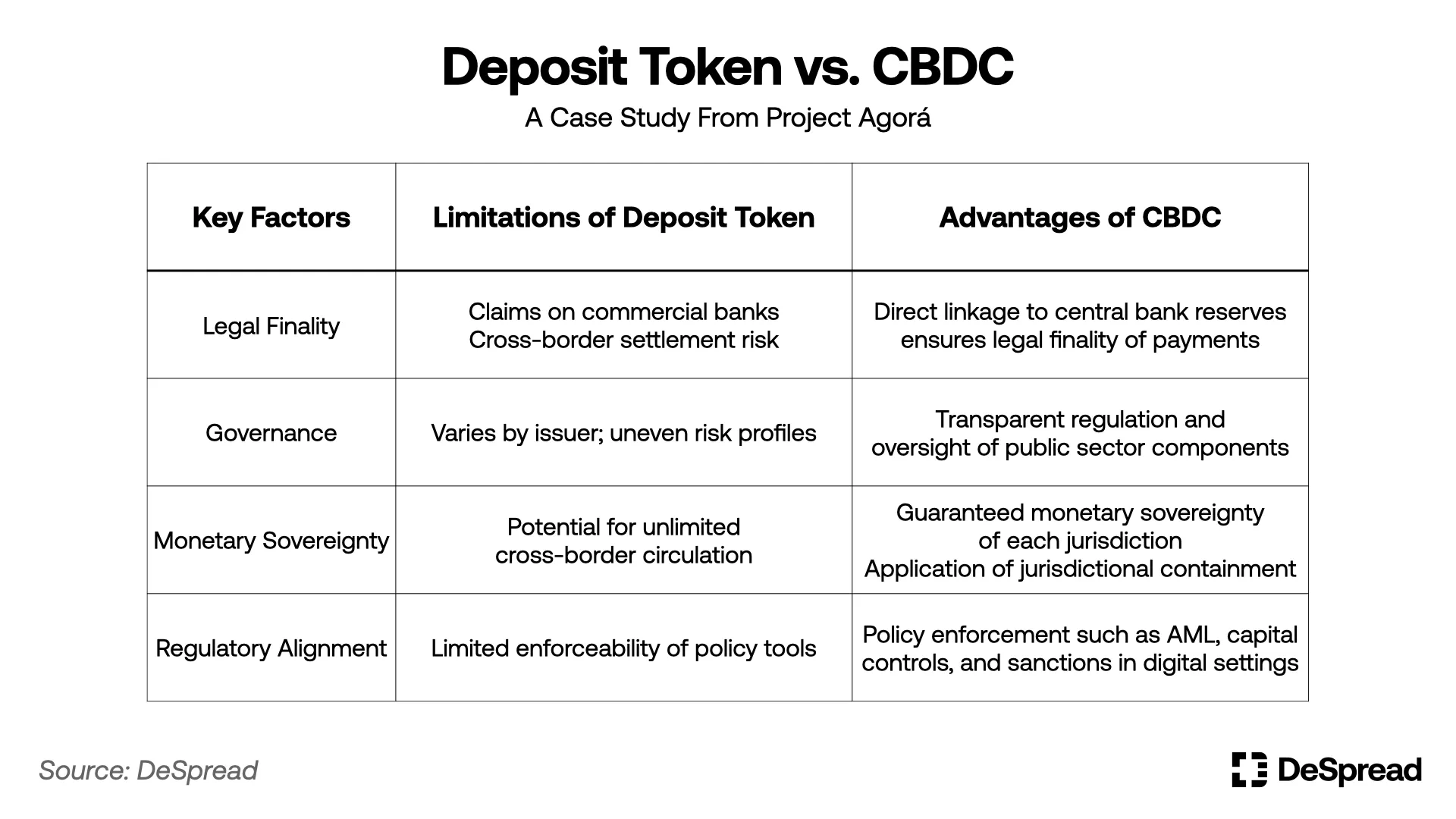

Một ví dụ điển hình tiến hành kiểm chứng chính sách hệ thống là Dự án Agorá (2024) do BIS, Ngân hàng Trung ương châu Âu (ECB), Cơ quan Quản lý Tiền tệ Singapore (MAS), Quỹ Tiền tệ Quốc tế (IMF), bảy ngân hàng trung ương và nhiều ngân hàng thương mại quốc tế khởi xướng chung. Dự án này thử nghiệm cấu trúc sử dụng song song CBDC và token tiền gửi trong hệ thống thanh toán bán buôn xuyên biên giới. Báo cáo nhằm nâng cao khả năng tương tác giữa tiền công cộng (CBDC) và tiền dân sự (token tiền gửi), đồng thời khám phá các nguyên tắc thiết kế có thể đảm bảo tính độc lập của hệ thống tiền tệ từng nước và giám sát. Thông qua thí nghiệm này, BIS ngầm tiết lộ những hàm ý chính sách sau:

-

Sự khác biệt về tính chung thẩm pháp lý: CBDC, với tư cách là nợ của ngân hàng trung ương, vốn dĩ có tính chung thẩm pháp lý (legal finality) trong thanh toán. Trong khi đó, token tiền gửi về bản chất là quyền đòi nợ đối với ngân hàng thương mại, có thể gặp bất ổn pháp lý trong giao dịch xuyên biên giới, dẫn đến rủi ro thanh toán.

-

Sự bất đối xứng trong cấu trúc quản trị: CBDC vận hành trong quy tắc công khai, minh bạch và hệ thống giám sát, trong khi token dân sự do khác biệt chủ thể phát hành nên có sự khác biệt rõ rệt về kiến trúc kỹ thuật và mô hình quản trị, điều này tạo thành rủi ro thể chế trong mạng lưới thanh toán đa tiền tệ, đa phương.

-

Chủ quyền tiền tệ và cơ chế giới hạn tư pháp: Để bảo vệ chủ quyền tiền tệ quốc gia, Dự án Agorá áp dụng nguyên tắc cách ly phạm vi tư pháp, giới hạn token tiền gửi chỉ được sử dụng trong hệ thống tài chính nội địa, không cho phép lưu hành trực tiếp xuyên quốc gia, từ đó tránh ảnh hưởng vô tổ chức của tiền tệ tư nhân gây nhiễu chính sách tiền tệ nội địa.

-

Phối hợp giám sát và tính liên kết chính sách: BIS trong dự án đặc biệt thảo luận cách tích hợp các công cụ chính sách như chống rửa tiền, quản lý ngoại hối, dòng vốn vào mạng thanh toán kỹ thuật số. Với tư cách là tài sản công, CBDC có lợi thế tự nhiên trong việc liên kết thể chế và tích hợp giám sát, vượt trội rõ rệt so với các phương án token tư nhân.

Bảng hai: Tính cần thiết của CBDC theo Dự án Agorá

Hình một: Dự án Agorá

Cuối cùng, ý nghĩa của Dự án Agorá nằm ở việc thiết kế một cấu trúc kép: CBDC chịu trách nhiệm về niềm tin công cộng và phối hợp giám sát trong hệ thống thanh toán kỹ thuật số quốc tế, token tiền gửi phụ trách giao diện giao dịch linh hoạt giữa các doanh nghiệp, từ đó phân biệt rõ ràng vai trò và hạn chế của mỗi bên.

Đối với Hàn Quốc – quốc gia nhạy cảm cao với chủ quyền tiền tệ – thiết kế cấu trúc này đặc biệt quan trọng. Ngân hàng Hàn Quốc cũng tham gia Dự án Agorá, thử nghiệm thanh toán kỹ thuật số dựa trên token tiền gửi. Phó Thống đốc Ngân hàng Hàn Quốc Lee Jong-yeol tại "Câu lạc bộ Lãnh đạo Blockchain lần thứ 8" ngày 27 tháng 5 nhấn mạnh: "Bảo vệ chủ quyền tiền tệ không bị xâm phạm là cốt lõi của Dự án Agorá, thiết kế token tiền gửi của Hàn Quốc đảm bảo sẽ không được sử dụng trực tiếp tại các nước khác", cho thấy Hàn Quốc không chỉ nhập khẩu công nghệ, mà còn nhận thức rõ tầm quan trọng của nguyên tắc bảo vệ chủ quyền tiền tệ nội địa trong cấu trúc thanh toán kỹ thuật số.

Nếu Dự án Agorá chứng minh tính cần thiết của CBDC như công cụ thanh toán quốc tế và cấu trúc đồng tồn tại với token tiền gửi, thì Dự án Pine do BIS và Ngân hàng Dự trữ Úc (RBA) thực hiện năm 2025 lại chứng minh ngân hàng trung ương có thể số hóa công cụ thực thi chính sách tiền tệ và chức năng cung cấp thanh khoản.

Dự án Pine thiết kế cấu trúc ngân hàng trung ương sử dụng hợp đồng thông minh để tự động thực hiện việc cung cấp thanh khoản có điều kiện dựa trên trái phiếu kho bạc kỹ thuật số làm tài sản đảm bảo. Thí nghiệm này không chỉ là việc chuyển khoản kỹ thuật số, mà còn thể hiện ngân hàng trung ương có thể điều chỉnh trực tiếp lượng cung tiền, bơm hoặc thu hồi thanh khoản theo thời gian thực, và tự động hóa các chức năng này trên chuỗi khối.

Điều này vượt xa cách truyền tải tín hiệu gián tiếp như điều chỉnh lãi suất cơ bản, ám chỉ khả năng hiện thực hóa việc thực thi chính sách ngân hàng trung ương thông qua hợp đồng thông minh, mã hóa hóa quản trị hệ thống tài chính. Nói cách khác, CBDC không chỉ là công cụ thanh toán - giải ngân, mà còn là cơ sở hạ tầng thể chế để ngân hàng trung ương thực hiện chính sách tiền tệ một cách chính xác và minh bạch trong kỷ nguyên kỹ thuật số.

1.4. Mô hình mới: Cấu trúc song song giữa CBDC và stablecoin

Chúng ta cần xem cấu trúc song song giữa CBDC và stablecoin như một mô hình mới. CBDC không phải là đơn giản "stablecoin công cộng", mà nên được coi là trụ cột cốt lõi trong việc thực thi chính sách, cơ sở hạ tầng thanh toán và xây dựng niềm tin hệ thống trong kỷ nguyên tài chính kỹ thuật số; trong khi stablecoin dân sự nên được coi là tài sản tài chính linh hoạt, nhanh chóng phục vụ nhu cầu người dùng phổ thông.

Vấn đề then chốt không phải là "tại sao cần cả hai". Chúng ta vốn đã vận hành trong cấu trúc kép tiền tệ ngân hàng trung ương và ngân hàng thương mại, ngay cả trong kỷ nguyên tài sản kỹ thuật số, cấu trúc này sẽ được kế thừa với sự thay đổi về mặt kỹ thuật, do đó chúng tôi dự đoán cấu trúc song song giữa CBDC và stablecoin dân sự sẽ trở thành trật tự chính sách tiền tệ mới trong kỷ nguyên kỹ thuật số.

Stablecoin ngân hàng VS Stablecoin phi ngân hàng

Trong quá trình cấu trúc song song giữa CBDC và stablecoin dân sự dần được xác lập như một trật tự chính sách, chúng ta có thể tiếp tục chi tiết hóa thảo luận. Về cấu trúc nội bộ của stablecoin dân sự, hiện nay xuất hiện một điểm tranh luận quan trọng: liệu stablecoin ngân hàng và stablecoin phi ngân hàng có nên phát triển song song, hay chỉ nên lựa chọn một trong hai để thể chế hóa?

Hai loại này mặc dù đều có cấu trúc neo 1:1 với tiền pháp định, nhưng có sự khác biệt rõ ràng về chủ thể phát hành, độ chấp nhận chính sách, cách hiện thực kỹ thuật và bối cảnh sử dụng. Stablecoin ngân hàng là tài sản kỹ thuật số do các tổ chức tài chính được giám sát phát hành dựa trên tiền gửi hoặc trái phiếu, ít sử dụng chuỗi công cộng. Ngược lại, stablecoin phi ngân hàng chủ yếu lưu hành trên chuỗi công cộng, do các dự án Web3, công ty fintech toàn cầu, doanh nghiệp tiền mã hóa làm chủ thể phát hành.

2.1. Mục tiêu của stablecoin ngân hàng

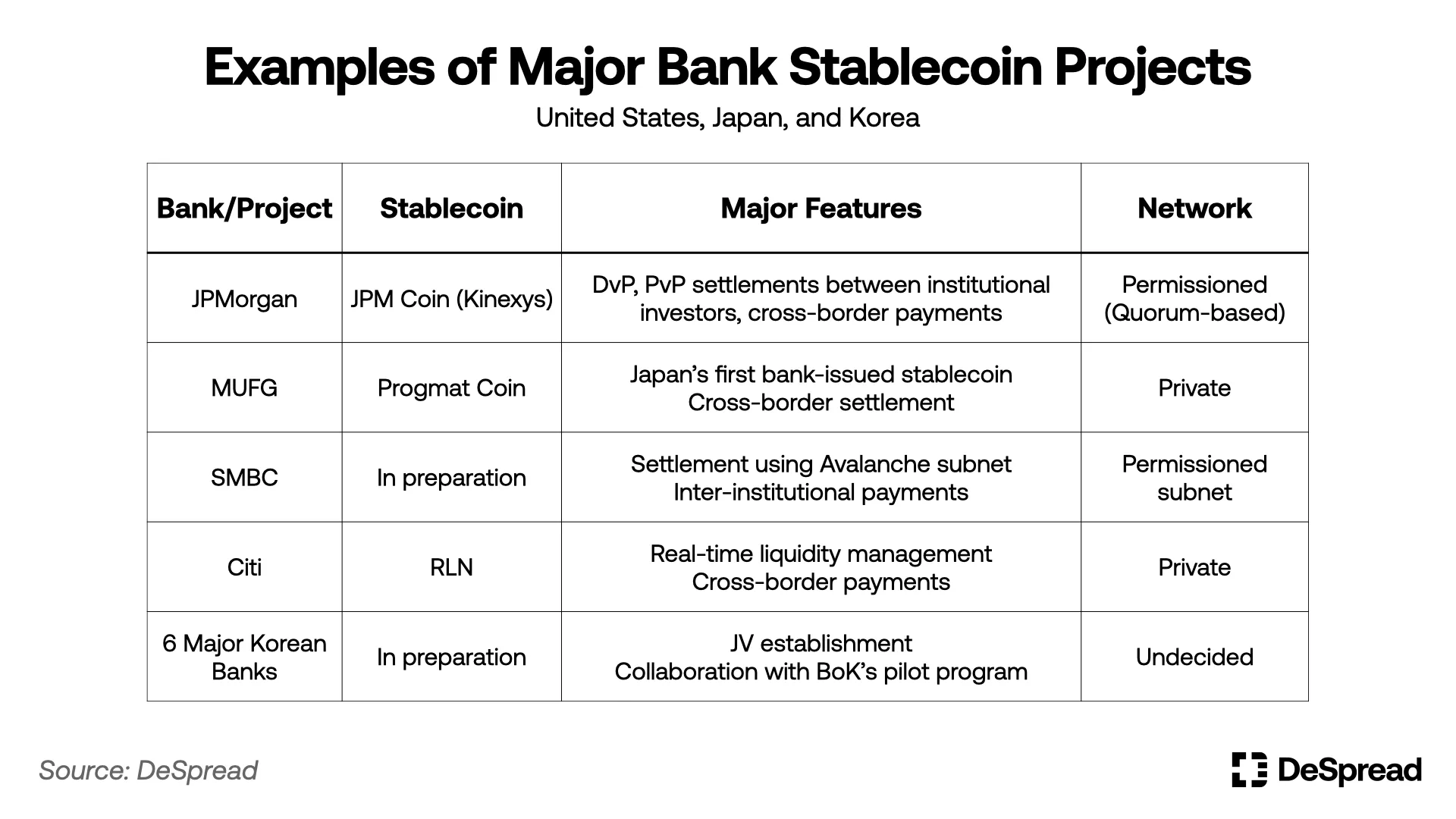

Stablecoin ngân hàng tái hiện vai trò của tiền gửi trong hệ thống tài chính nội địa trên môi trường chuỗi khối. JPM Coin của JPMorgan, Progmat Coin của MUFG Nhật Bản, stablecoin yên của SMBC, RLN của Citibank đều là các stablecoin dựa trên tài khoản ngân hàng, vận hành trong khuôn khổ giám sát AML, KYC, bảo vệ người gửi tiền, ổn định tài chính.

Các stablecoin này được sử dụng như tiền kỹ thuật số số đồng thời thỏa mãn tính ổn định thể chế và sự linh hoạt tự động hóa hợp đồng thông minh trong các kịch bản như thanh toán giao tiền lấy chứng từ (DvP), thanh toán giao tiền lấy tiền (FvP) giữa các nhà đầu tư tổ chức, thanh toán vốn thương mại, quản lý danh mục đầu tư, có các đặc điểm như tính xác định pháp lý, kiểm soát người tham gia dựa trên KYC, khả năng liên kết với dự trữ ngân hàng trung ương.

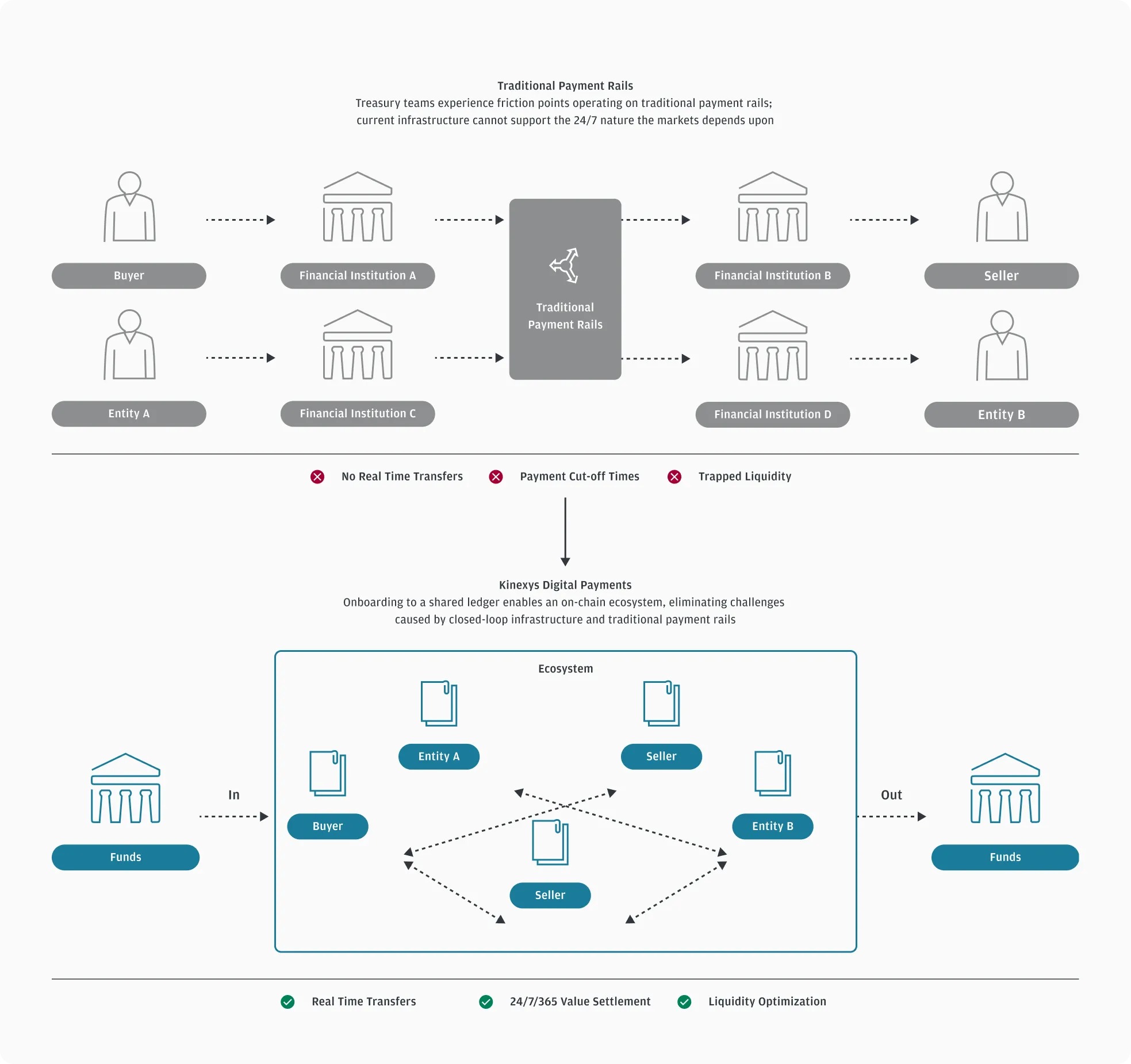

Đặc biệt, các trường hợp Kinexys của JPMorgan và RLN của Citibank vận hành trên mạng lưới được phép (Permissioned), chỉ cho phép các tổ chức đã xác minh trước danh tính, mục đích giao dịch, nguồn gốc tiền tham gia giao dịch, do đó cấu trúc trách nhiệm pháp lý và phản ứng giám sát rất rõ ràng. Ngoài ra, các mạng lưới này thiết kế stablecoin dựa trên tiền gửi thực hiện thanh toán và thanh lý thời gian thực thông qua cấu trúc nút tập trung và giao thức đồng thuận liên ngân hàng, giúp hoạt động tài chính trên chuỗi thoát khỏi biến động và rủi ro giám sát của chuỗi công cộng.

Hình hai:Cấu trúc Kinexys của JPMorgan

Các ngân hàng thương mại lớn của Mỹ, Nhật Bản, Hàn Quốc đang thực tế phát hành hoặc thúc đẩy triển khai stablecoin dựa trên tiền gửi. Ngoài cơ sở tiền gửi, xu hướng phát hành stablecoin ngân hàng cầm cố trái phiếu kho bạc và quỹ thị trường tiền tệ – các tài sản tương đương tiền – cũng có thể tìm thấy tại các quốc gia. Tại Mỹ, các liên minh ngân hàng lớn như Zelle và The Clearing House đang thảo luận phát hành stablecoin chung, báo hiệu sự lan tỏa của mô hình stablecoin tuân thủ (Regulated Stablecoin) do ngân hàng thương mại phát hành. Cơ quan Tài chính Nhật Bản đang nghiên cứu mở rộng tỷ lệ trái phiếu kho bạc trong tài sản đảm bảo stablecoin, cân nhắc đặt giới hạn tối đa 50%. Tại Hàn Quốc, sáu ngân hàng KB, Shinhan, Woori, Nông hiệp, IBK, Suhyup cùng Viện Thanh toán Tài chính Hàn Quốc đang cùng thành lập pháp nhân phát hành stablecoin Won, song song với thí nghiệm CBDC bán buôn của Ngân hàng Hàn Quốc (Dự án Hangang), ám chỉ cấu trúc đồng tồn tại giữa token tiền gửi và stablecoin.

Xu hướng này cho thấy việc đưa tiền gửi lên chuỗi không còn đơn thuần là thí nghiệm kỹ thuật, mà đang trở thành việc đưa tự động hóa thực chất vào cấu trúc thanh toán và giải ngân nội địa. Đồng thời, các quốc gia lớn đang mở rộng loại tài sản đảm bảo được chấp nhận cho stablecoin ngân hàng, đưa các tài sản tương đương tiền vào phạm vi, nhằm củng cố chức năng cung cấp thanh khoản của stablecoin trong hệ thống giám sát.

Bảng ba: Các trường hợp điển hình stablecoin ngân hàng

2.2. Mục tiêu của stablecoin phi ngân hàng

Stablecoin phi ngân hàng là giao diện người dùng tiền tệ mới xuất hiện nhằm thực hiện đổi mới kỹ thuật và mở rộng toàn cầu. Đại diện tiêu biểu bao gồm USDC của Circle, PYUSD của PayPal, XSGD của StraitsX, các stablecoin này được ứng dụng rộng rãi trong thanh toán thương mại điện tử, DeFi, thưởng DAO, giao dịch đạo cụ trò chơi, chuyển tiền P2P và các môi trường tài chính lập trình nhỏ lẻ. Chúng tự do giao dịch trên chuỗi công cộng, cung cấp khả năng tiếp cận và thanh khoản cho người dùng bên ngoài hạ tầng tài chính truyền thống. Đặc biệt, trong hệ sinh thái Web3 và DeFi, chúng đóng vai trò như tiền tệ tiêu chuẩn.

Bản thân hệ sinh thái stablecoin phi ngân hàng cũng có sự phân hóa: một bộ phận chủ thể lấy việc thoát khỏi hệ thống tài chính hiện tại làm tiền đề, theo đuổi đổi mới đột phá trên chuỗi công cộng; bộ phận khác lại hướng tới chấp nhận giám sát và hội nhập hệ thống thể chế. Ví dụ, các tổ chức phát hành như Circle đang tích cực tìm cách hội nhập hệ thống tài chính truyền thống thông qua việc chuẩn bị giấy phép MiCA, hợp tác với cơ quan quản lý Mỹ; trong khi đó, một số khác lại tồn tại dưới dạng mô hình thử nghiệm lấy cộng đồng phi tập trung làm trung tâm.

Do đó, lĩnh vực stablecoin phi ngân hàng là một miền chứa đựng sự đồng tồn tại giữa đổi mới và thể chế hóa, cách thiết kế chính sách và quản lý thị trường trong tương lai sẽ ảnh hưởng lớn đến sự cân bằng giữa hai bên.

2.3. Lý luận lạc quan: Phân hóa chức năng và đồng tồn tại

Về câu hỏi liệu stablecoin ngân hàng và phi ngân hàng có thể thay thế lẫn nhau hay không, thay vì so sánh về mặt kỹ thuật, nên xem xét từ góc độ chính trị, chính sách và chiến lược ngành. Hai mô hình có các ràng buộc thể chế và bối cảnh ứng dụng khác nhau, do đó triển vọng đồng tồn tại trên cơ sở phân hóa chức năng đang ngày càng được giới chính sách và thị trường công nhận.

-

Stablecoin ngân hàng dựa vào tính xác định pháp lý và tuân thủ giám sát, chủ yếu phục vụ các lĩnh vực như thanh toán giữa tổ chức, quản lý tài sản và thanh toán bán buôn. Kinexys của JP Morgan đã vận hành hơn bốn năm, trong khi RLN của Citibank và Progmat Coin của MUFG cũng đang trong giai đoạn kiểm chứng thực tế.

-

Stablecoin phi ngân hàng phù hợp hơn với các bối cảnh như thanh toán nhỏ lẻ, dịch vụ bán lẻ toàn cầu, hệ thống thưởng trên chuỗi và ứng dụng phi tập trung (dApp), đã trở thành tiêu chuẩn tiền tệ thực tế trong hệ sinh thái chuỗi công cộng.

Stablecoin phi ngân hàng là phương tiện then chốt thúc đẩy tính bao trùm tài chính kỹ thuật số và đổi mới. So với yêu cầu xác minh danh tính, thông tin cư trú, lịch sử tín dụng và ngưỡng tiền gửi tối thiểu của stablecoin ngân hàng, stablecoin chuỗi công cộng chỉ cần một ví kỹ thuật số, cực kỳ hấp dẫn với nhóm "Unbanked". Do đó, stablecoin phi ngân hàng cung cấp cách tiếp cận tài chính duy nhất có thể mở rộng bên ngoài hệ thống tài chính truyền thống, là cây cầu quan trọng để xây dựng tài chính toàn diện và dân chủ hóa công nghệ.

Việc stablecoin ngân hàng không phát hành trên chuỗi công cộng phản ánh động cơ từ chối thể chế đối với việc stablecoin phi ngân hàng vận hành trên chuỗi công cộng. Đối với cơ quan quản lý, tính không thể truy vết, ẩn danh và thiếu khả năng kiểm soát cổng ra (off-ramp) đều là các yếu tố rủi ro tuân thủ cốt lõi. Cuối cùng, tiền tệ kỹ thuật số được thể chế chấp nhận phải có mức độ kiểm soát lập trình và kiểm soát xuất khẩu nhất định. Logic cực đoan phi tập trung tất yếu xung đột với trật tự giám sát tài chính thực tế.

Dù vậy, thị trường stablecoin phi ngân hàng vẫn do các chủ thể công nghệ theo đuổi đổi mới đột phá và các doanh nghiệp theo đuổi ổn định thông qua chấp nhận giám sát cùng cấu thành, cho thấy quá trình thể chế hóa dần dần và tiến hóa thử nghiệm của ngành fintech đang diễn ra song song.

Gần đây, Đạo luật GENIUS (GENIUS Act) được Thượng viện Mỹ thông qua bỏ phiếu thủ tục là một nỗ lực thể chế hóa xu hướng này của chính phủ Mỹ. Đạo luật này cho phép phát hành stablecoin phi ngân hàng trong điều kiện nhất định, để lại không gian thảo luận về khả năng tiếp cận thị trường cho các doanh nghiệp đổi mới trong khuôn khổ thể chế hóa. Circle cũng đang cố gắng chuyển sang mô hình thân thiện với giám sát thông qua thủ tục giấy phép MiCA và chấp nhận giám sát SEC; JPYC của Nhật Bản cũng đang hợp tác với MUFG để thúc đẩy quá trình chuyển đổi từ công cụ thanh toán trả trước sang phương tiện thanh toán điện tử. Tất cả đều cho thấy khả năng các chủ thể phi tài chính dần bước vào quỹ đạo thể chế hóa.

Stablecoin phi ngân hàng sử dụng hợp đồng thông minh để lập trình các chức năng như AML, KYC, giới hạn khu vực, điều kiện giao dịch có tiềm năng điều hòa tính mở của chuỗi công cộng và yêu cầu hệ thống thể chế. Nhưng độ phức tạp kỹ thuật của hợp đồng thông minh và lo ngại của cơ quan giám sát về chuỗi công cộng vẫn là những vấn đề cần giải quyết. Trong bối cảnh này, các stablecoin chuỗi công cộng hướng tới mục tiêu "bất kỳ ai cũng có thể truy cập và tuân thủ" cũng thu hút sự chú ý.

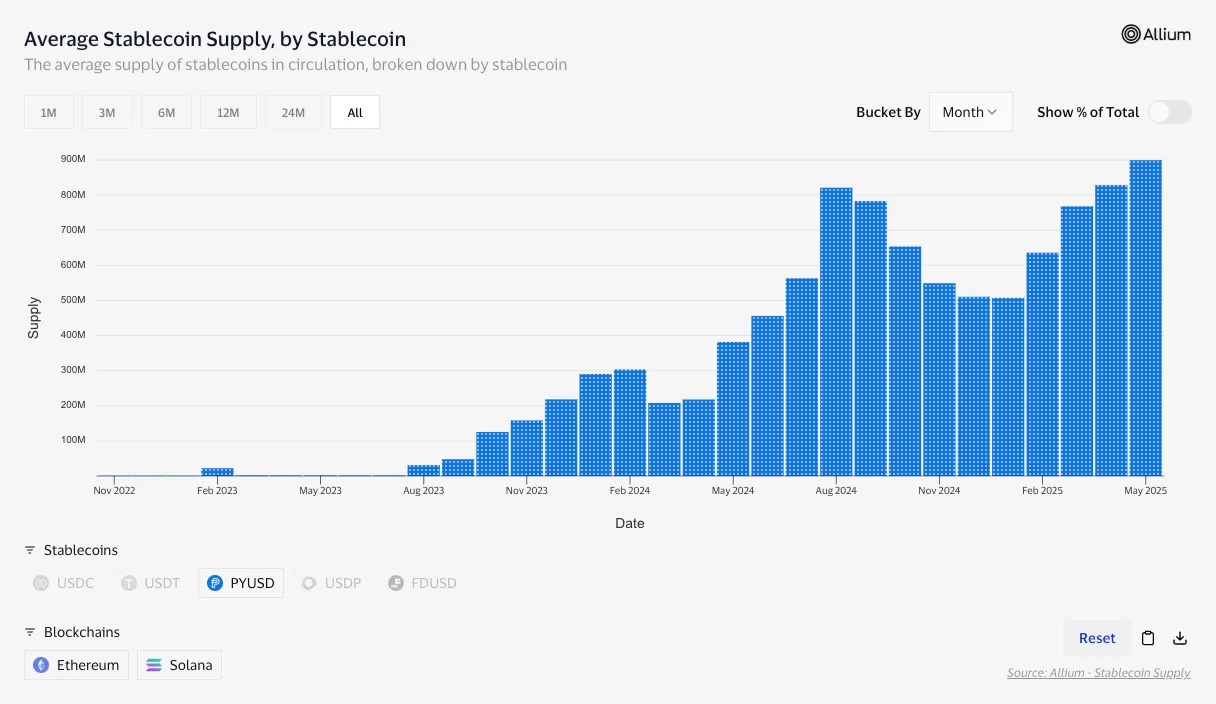

PYUSD của PayPal và Paxos là ví dụ hiện thực hóa mục tiêu này. PYUSD lưu hành trên các chuỗi công cộng như Ethereum và Solana, đồng thời thông qua quản lý dự trữ 1:1 bằng đô la Mỹ của Paxos và xác minh KYC, giám sát giao dịch của PayPal, đạt được sự điều hòa giữa tuân thủ giám sát và tính mở. Từ năm 2024, PYUSD mở rộng ảnh hưởng trong DeFi và kinh tế bán lẻ, thể hiện tiềm năng của stablecoin thân thiện với giám sát.

Hình ba:Cung PYUSD

Tháng 5 năm 2025, tại cuộc họp thảo luận chính sách Quốc hội Hàn Quốc, ông Yoon Min-suk, Ủy viên Viện Tài chính Tiêu dùng Hàn Quốc nhấn mạnh "Sự đổi mới của stablecoin được thực hiện thông qua sự tham gia của nhiều chủ thể như fintech và doanh nghiệp IT", đồng thời đề xuất chiến lược thể chế hóa đa cấp. Ngoài ra, từ việc các doanh nghiệp fintech Hàn Quốc như KakaoPay đang tìm hiểu các phương tiện thanh toán dựa trên blockchain, và Ủy ban Tài chính đang thúc đẩy thảo luận về giám sát stablecoin, cũng có thể xác nhận xu hướng này.

Chìa khóa cuối cùng trong bối cảnh này là stablecoin phi ngân hàng không mâu thuẫn hay thay thế hệ thống thể chế, mà lấp đầy các lĩnh vực chưa được hệ thống tài chính hiện tại bao trùm, cho thấy khả năng đồng tồn tại. Đặc biệt là khả năng bao trùm nhóm Unbanked, ứng dụng thực tế trong hệ sinh thái Web3 dựa trên chuỗi công cộng, và phương tiện thanh toán toàn cầu nhanh chóng, chi phí thấp – đều là những điều không thể thực hiện chỉ bằng stablecoin ngân hàng. Do đó, hai bên phân hóa chức năng ở vai trò phù hợp nhất, thay vì cạnh tranh, hình thành cấu trúc cân bằng và hợp tác.

2.4. Lý luận bi quan: Tái hợp nhất ngành truyền thống

Cũng có một bộ phận giữ thái độ bi quan về khả năng "đồng tồn tại chức năng" hiện tại tiếp tục kéo dài. Rốt cuộc, nhiều công nghệ khởi đầu đổi mới ở thị trường ngách thường bị ngành truyền thống dần tích hợp và sáp nhập trong quá trình phát triển. Và các doanh nghiệp truyền thống thực sự đã bắt đầu nghiêm túc đối mặt với thị trường stablecoin, chắc chắn sẽ không đứng nhìn.

Các ngân hàng lớn Mỹ đã bắt đầu thảo luận sơ bộ về việc phát hành chung stablecoin quanh Zelle và The Clearing House. Đây là chiến lược nhằm ngăn chặn trước các tổn thất tiềm tàng như phí ngoại hối, phí thanh toán bán lẻ, mất quyền kiểm soát ví người dùng, phù hợp với khả năng thông qua Đạo luật Genius.

Trong trường hợp này, ngay cả khi stablecoin phi ngân hàng đạt được thành tựu về lợi thế kỹ thuật hoặc lan tỏa người dùng, cuối cùng vẫn có thể đối mặt với nguy cơ bị cơ sở hạ tầng do ngân hàng dẫn dắt hấp thụ hoặc biên giới hóa. Đặc biệt, ngân hàng có thể sử dụng dự trữ ngân hàng trung ương làm tài sản đảm bảo cho stablecoin, do đó có thể có lợi thế cạnh tranh về độ tin cậy và hiệu quả so với stablecoin dựa trên tài sản đảm bảo thông thường. Nói cách khác, stablecoin dựa trên chuỗi công cộng đối mặt với nguy cơ bất lợi cấu trúc về mạng lưới thể chế hóa và khả năng đảm bảo.

Visa, Stripe và BlackRock tuy không phát hành trực tiếp stablecoin, nhưng thông qua việc tích hợp USDC vào mạng thanh toán hoặc thông qua các quỹ mã hóa riêng (như BUIDL), hấp thụ công nghệ và chức năng thị trường stablecoin vào cơ sở hạ tầng tài chính hiện tại, từ đó định nghĩa lại đổi mới tiền tệ kỹ thuật số theo hình thức phù hợp với hệ thống thể chế. Đây là chiến lược tận dụng tiềm năng stablecoin đồng thời duy trì ổn định và độ tin cậy tài chính truyền thống.

Xu hướng trên cũng rõ ràng thể hiện trong trường hợp XSGD của StraitsX. Stablecoin dựa trên đô la Singapore XSGD dù do tổ chức tài chính phi ngân hàng phát hành, nhưng dựa trên tiền gửi DBS và Standard Chartered được đảm bảo 1:1, và được hiện thực trên hạ tầng mạng lưới đóng Avalanche Subnet.

Subnet: Một cấu trúc mạng lưới cấp doanh nghiệp, cho phép tùy chỉnh hoàn toàn về tính mở, cơ chế đồng thuận, mức độ riêng tư, được thiết kế đặc biệt để đáp ứng tuân thủ giám sát.

Đặc biệt, XSGD thông qua C-chain của Avalanche để tiếp cận chuỗi công cộng và lưu hành trên nhiều mạng, đây là trường hợp đặc biệt nhờ môi trường chính sách cởi mở của Singapore. Dự đoán cấu trúc tương tự sẽ khó áp dụng tại các quốc gia giám sát bảo thủ, trong trường hợp này, không chỉ cấu trúc phát hành mà cả kênh lưu hành cũng có thể không thể tiếp cận chuỗi công cộng, bị giới hạn trong cấu trúc được phép có giám sát. Cuối cùng, XSGD dù là ví dụ biểu tượng cho sự thỏa hiệp cân bằng giữa thể chế và công nghệ, nhưng tại các quốc gia bảo thủ hơn, do các ràng buộc thực tế, lợi thế của mô hình ngân hàng thương mại lại càng được củng cố.

JPMorgan thông qua Kinexys đã rõ ràng thể hiện trường hợp quản lý tài sản và thanh toán cuối cùng sẽ tập trung vào mạng tài chính kỹ thuật số do ngân hàng kiểm soát. Phân tích của BCG cũng cho rằng stablecoin dựa trên chuỗi công cộng có giới hạn cấu trúc khó chấp nhận giám sát, chỉ mô hình dựa trên tổ chức tài chính mới có thể tồn tại lâu dài trong hệ thống thể chế.

MiCA của châu Âu tuy về hình thức mở cửa với mọi chủ thể phát hành, nhưng thực tế do yêu cầu vốn, quản lý tài sản đảm bảo, giới hạn phát hành, đã hình thành cấu trúc khó tiếp cận với các chủ thể ngoài tổ chức tài chính. Tính đến tháng 5 năm 2025, ngoài Circle đang chuẩn bị giấy phép, các trường hợp đăng ký chính thức làm token tiền điện tử rất hiếm.

Tại Nhật Bản, Luật Dịch vụ Thanh toán sửa đổi năm 2023 giới hạn phát hành stablecoin loại phương tiện thanh toán điện tử chỉ ở ngân hàng, công ty tín thác, tổ chức chuyển tiền, token dựa trên chuỗi công cộng chỉ có thể lưu hành tại một số sàn giao dịch nhất định, không được công nhận là phương tiện thanh toán chính thức.

Mô hình "stablecoin tuân thủ giám sát lập trình được" đề cập trong lý luận lạc quan tuy dường như có thể nâng cao độ chấp nhận trong hệ thống thể chế, nhưng để hiện thực hóa cần giải quyết các vấn đề thể chế phức tạp như phối hợp giám sát quốc tế, chấp nhận pháp lý hợp đồng thông minh, xác định trách nhiệm rủi ro. Đặc biệt, ngay cả khi thiết kế này khả thi, cơ quan giám sát vẫn có thể lấy độ tin cậy chủ thể phát hành, thực lực vốn và khả năng kiểm soát làm tiêu chuẩn cốt lõi.

Cuối cùng, stablecoin phi ngân hàng được giám sát chấp nhận có thể quy về "chủ thể dân sự vận hành như ngân hàng", trong trường hợp này, các đổi mới như phi tập trung, bao trùm và kháng kiểm duyệt vốn có của chuỗi công cộng tất yếu bị pha loãng. Nói cách khác, lý luận lạc quan cho rằng đồng tồn tại chức năng sẽ được đảm bảo lâu dài có thể quá lý tưởng, cơ sở hạ tầng tiền tệ kỹ thuật số cuối cùng có thể quy về tái hợp nhất quanh các chủ thể có quy mô, niềm tin và khả năng đảm bảo thể chế.

Chiến lược stablecoin kiểu Hàn Quốc

3.1. Môi trường chính sách và tiền đề cơ bản

Hàn Quốc là quốc gia ưu tiên mạnh mẽ các chính sách như chủ quyền tiền tệ, quản lý ngoại hối, giám sát tài chính. Chính sách tiền tệ dựa trên lãi suất do ngân hàng trung ương dẫn dắt luôn vận hành như cơ chế cốt lõi kiểm soát thanh khoản dân sự hiệu quả, Ngân hàng Hàn Quốc coi trọng việc đạt được tính dự đoán và ổn định tiền tệ thông qua lãi suất chính sách. Trong cấu trúc này, lo ngại về việc cơ chế truyền dẫn chính sách tiền tệ và hệ thống quản lý thanh khoản hiện tại có thể đối mặt với thách thức khi xuất hiện thanh khoản kỹ thuật số dạng mới liên tục được nêu lên.

Ví dụ, stablecoin do chủ thể phi ngân hàng phát hành cầm cố trái phiếu kho bạc, dù không dựa trên tiền cơ sở (M0) do ngân hàng trung ương phát hành, nhưng thông qua việc thực hiện chức năng tiền tệ trên chuỗi khối, có thể tạo ra hiệu ứng tạo tiền trong khu vực dân sự. Nếu các tài sản tương đương tiền kỹ thuật số này lưu hành ngoài hệ thống thể chế không được các chỉ số cung tiền (M1, M2...) ghi nhận, hoặc ảnh hưởng đến đường truyền lãi suất, cơ quan chính sách có thể coi chúng là "thanh khoản bóng (shadow liquidity)".

Sự lo ngại về rủi ro chính sách này cũng thường xuyên xuất hiện quốc tế. FSB (2023) chỉ ra rằng sự lan truyền vô tổ chức của stablecoin có thể đe dọa ổn định tài chính, đặc biệt liệt kê việc chuyển thanh khoản xuyên biên giới, né tránh AML/CFT, và làm giảm hiệu quả chính sách tiền tệ là các rủi ro chính. Phân tích của BIS (2024) cũng cho rằng tại một số quốc gia mới nổi, stablecoin có thể gây ra hiện tượng đô la hóa không chính thức, làm giảm hiệu quả chính sách tiền tệ do chảy ra khỏi tiền gửi ngân hàng.

Đối với điều này, Mỹ đã áp dụng chiến lược thể chế hóa thực dụng thông qua Đạo luật Genius. Đạo luật này cho phép phát hành stablecoin dân sự, nhưng đề xuất cấu trúc cấp phép có điều kiện thông qua yêu cầu đảm bảo tín dụng cao, nghĩa vụ đăng ký liên bang, giới hạn tư cách. Đây không phải là bỏ qua cảnh báo FSB·BIS, mà là chiến lược đối phó kiểm soát rủi ro bằng cách hấp thụ vào khung giám sát.

Ngân hàng Hàn Quốc cũng bày tỏ lập trường rõ ràng về các rủi ro chính sách này. Thống đốc Lee Chang-yong tại buổi họp báo ngày 29 tháng 5 năm 2025 nói rằng "stablecoin là hàng hóa thay thế tiền tệ do dân sự phát hành, có thể làm suy yếu hiệu quả chính sách tiền tệ", bày tỏ lo ngại rằng stablecoin dựa trên won có thể gây ra chảy vốn, làm tổn hại niềm tin hệ thống thanh toán - giải ngân, né tránh giám sát tài chính. Ông nhấn mạnh rõ ràng "trước hết nên bắt đầu từ ngành ngân hàng có thể giám sát".

Tuy nhiên, Ngân hàng Hàn Quốc không cấm hoàn toàn, mà đang quản lý và xem xét hướng thể chế hóa trong điều kiện kiểm soát rủi ro. Thực tế, ngoài CBDC, Ngân hàng Hàn Quốc còn thúc đẩy thí nghiệm thanh toán dựa trên token tiền gửi do ngân hàng thương mại phát hành (Dự án Hangang), chấp nhận có điều kiện thí nghiệm thanh khoản kỹ thuật số do dân sự dẫn dắt.

Tóm lại, stablecoin có thể đóng vai trò là biến số chính sách tiền tệ mới, sự cảnh giác của các tổ chức quốc tế và cơ quan Hàn Quốc không nằm ở khả năng kỹ thuật bản thân, mà ở vấn đề làm thế nào và trong điều kiện gì chấp nhận công nghệ này trong hệ thống tiền tệ. Do đó, chiến lược stablecoin kiểu Hàn Quốc không nên là mở cửa vô điều kiện hay thiết kế lấy kỹ thuật làm trung tâm, mà nên là xây dựng cấu trúc thiết kế song song các tiền đề chính sách và kỹ thuật trên cơ sở chấp nhận hệ thống thể chế.

3.2. Đánh giá chính sách đối với stablecoin cầm cố trái phiếu kho bạc

3.2.1 Mối quan hệ với chính sách tiền tệ

Stablecoin phát hành cầm cố trái phiếu kho bạc hoặc các tài sản tương đương tiền bề ngoài dường như là tài sản kỹ thuật số dựa trên tài sản an toàn, nhưng từ góc độ chính sách tiền tệ, có thể vận hành như cấu trúc phát hành tiền dân sự mà ngân hàng trung ương không thể kiểm soát trực tiếp. Điều này vượt quá phạm vi đơn thuần là phương tiện thanh toán, có thể tạo ra hiệu ứng cung cấp thanh khoản gần với tiền tệ mở rộng (M2) mà không đi qua đường truyền tiền cơ sở (M0).

Ngân hàng Hàn Quốc thường điều chỉnh lãi suất cơ bản để dẫn dắt lãi suất tiền gửi và cung tín dụng của ngân hàng thương mại, từ đó gián tiếp ảnh hưởng đến cấu trúc tiền tệ mở rộng (M2). Nhưng stablecoin cầm cố tài sản tương đương tiền có thể không đi qua đường truyền dẫn chính sách tiền tệ này, tạo ra cơ chế cung cấp thanh khoản trực tiếp cho nền kinh tế dân sự thông qua tài sản kỹ thuật số do

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News