Tái thế chấp trở lại trong tầm ngắm, thanh khoản của các LRT sẽ ra sao?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tái thế chấp trở lại trong tầm ngắm, thanh khoản của các LRT sẽ ra sao?

Dự kiến cấu trúc thị trường tái đặt cược thanh khoản sẽ là kiểu "kẻ thắng tất cả", khi thanh khoản sẽ mang lại thêm thanh khoản.

Tác giả: Kairos Research

Dịch: TechFlow

Tóm tắt chính:

-

LRT có thể hợp tác với các sàn giao dịch tập trung để tích hợp, đồng thời giới thiệu rủi ro/lợi nhuận khi làm nhà cung cấp thanh khoản tại các nơi tập trung này cho các nhà tạo lập thị trường.

-

Tính thanh khoản của các token tái thế chấp thanh khoản (LRT) không quá ấn tượng, tổng thể thanh khoản ở mức chấp nhận được, nhưng từng LRT riêng lẻ lại có những khác biệt tinh vi hơn liên quan đến chúng, và sự khác biệt này sẽ chỉ tiếp tục gia tăng theo chiến lược đại lý dài hạn khác nhau.

-

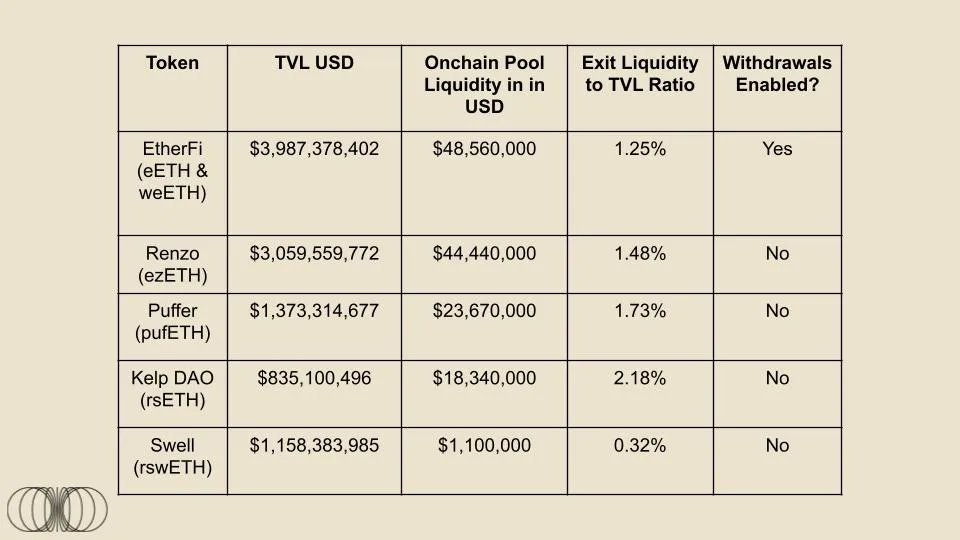

Ngoại trừ EtherFi, tất cả các nhà cung cấp LRT này đều chưa kích hoạt chức năng rút tiền.

-

Dự kiến thị trường tái thế chấp thanh khoản sẽ là cấu trúc "người thắng cuộc ăn hết", vì thanh khoản sẽ mang lại thêm thanh khoản.

Nội dung chính:

AVS đầu tiên của EigenLayer chính thức ra mắt trên mainnet.

Hôm nay, AVS khả dụng dữ liệu EigenLabs —— EigenDA đã được phát hành trên mainnet, đánh dấu chính thức bắt đầu kỷ nguyên tái thế chấp. Mặc dù thị trường EigenLayer vẫn còn một chặng đường dài phía trước, nhưng một xu hướng đã rõ ràng: token tái thế chấp thanh khoản (LRT) sẽ trở thành con đường chính cho người tái thế chấp. Hơn 73% tổng số tiền gửi trên EigenLayer được thực hiện thông qua LRT, nhưng mức độ thanh khoản của các tài sản này cao đến đâu? Báo cáo này sẽ đi sâu vào vấn đề này và giải thích những điểm tinh tế xung quanh EigenLayer.

Giới thiệu về EigenLayer và Token Tái Thế Chấp Thanh Khoản (LRT)

EigenLayer đạt được việc sử dụng lại ETH ở tầng đồng thuận thông qua một công cụ mật mã kinh tế mới gọi là “tái thế chấp”. ETH có thể được tái thế chấp trên EigenLayer theo hai cách chính: thông qua tái thế chấp gốc ETH hoặc sử dụng token thế chấp thanh khoản (LST). ETH được tái thế chấp sau đó được dùng để bảo đảm các ứng dụng khác, gọi là Dịch vụ Xác thực Chủ động (AVS), cho phép người tái thế chấp kiếm thêm phần thưởng từ việc thế chấp.

Phàn nàn chính của người dùng về việc thế chấp và tái thế chấp là chi phí cơ hội khi thế chấp ETH. Vấn đề này đã được giải quyết đối với việc thế chấp ETH gốc bằng cách sử dụng token thế chấp thanh khoản (LST), có thể coi như một token biên lai thanh khoản đại diện cho lượng ETH mà người dùng đã thế chấp. Thị trường LST trên Ethereum hiện vào khoảng 48,65 tỷ USD, là lĩnh vực DeFi lớn nhất. Hiện tại, LST chiếm khoảng 44% tổng lượng ETH được thế chấp trên toàn mạng lưới. Cùng với sự phổ biến của tái thế chấp, chúng tôi dự đoán lĩnh vực token tái thế chấp thanh khoản (LRT) sẽ tuân theo mô hình tăng trưởng tương tự, thậm chí còn mạnh mẽ hơn.

Mặc dù LRT có một số đặc điểm tương tự LST, nhưng sứ mệnh của chúng khác biệt rõ rệt. Mục tiêu cuối cùng của mỗi LST về cơ bản là giống nhau: thế chấp ETH của người dùng và cung cấp một token biên lai thanh khoản. Tuy nhiên, với LRT, mục tiêu cuối cùng là: ủy quyền đại diện thế chấp của người dùng cho một hoặc nhiều nhà vận hành, sau đó hỗ trợ một nhóm AVS. Mỗi nhà vận hành cá nhân có thể lựa chọn cách phân bổ lượng thế chấp được ủy quyền giữa các AVS khác nhau. Do đó, nhà vận hành mà LRT ủy quyền thế chấp ảnh hưởng rất lớn đến tính hoạt động tổng thể, hiệu suất vận hành và độ an toàn của ETH được tái thế chấp. Cuối cùng, họ cũng phải đảm bảo đánh giá rủi ro phù hợp đối với từng AVS độc đáo mà mỗi nhà vận hành hỗ trợ, vì rủi ro bị phạt (slashing) có thể khác nhau tùy theo dịch vụ được cung cấp. Lưu ý rằng rủi ro slashing về cơ bản bằng 0 trong giai đoạn đầu ra mắt hầu hết các AVS, nhưng theo thời gian, chúng ta sẽ dần thấy những "bánh xe tập đi" bị tháo bỏ, và thị trường thế chấp ngày càng trở nên không cần cấp phép.

Ghi chú biên tập: "Bánh xe tập đi" ám chỉ các biện pháp bảo vệ ban đầu nhằm tránh hoặc giảm thiểu rủi ro; khi thời gian trôi qua và năng lực người tham gia được nâng cao, các biện pháp bảo vệ này sẽ dần được loại bỏ, giúp hệ thống hoặc thị trường trở nên mở và tự do hơn.

Tuy nhiên, mặc dù có sự khác biệt về rủi ro cấu trúc, một điểm tương đồng vẫn giữ nguyên: LRT làm giảm chi phí cơ hội của vốn tái thế chấp bằng cách cung cấp token biên lai thanh khoản có thể được sử dụng như tài sản thế chấp sản sinh lợi nhuận trong DeFi hoặc trao đổi để rút tiền nhanh hơn. Điểm cuối cùng này đặc biệt quan trọng, bởi một trong những lợi thế chính của LRT là tránh được thời gian rút tiền truyền thống – thời gian rút tiền đơn lẻ trên EigenLayer là 7 ngày. Với nguyên tắc cốt lõi này của LRT, chúng tôi dự đoán khi ngưỡng tham gia tái thế chấp thấp đến vậy nhưng ngưỡng rút ra lại cao, chúng ta tự nhiên sẽ thấy áp lực bán ròng lên các token này, do đó tính thanh khoản của LRT sẽ là lifeline (sợi dây cứu sinh).

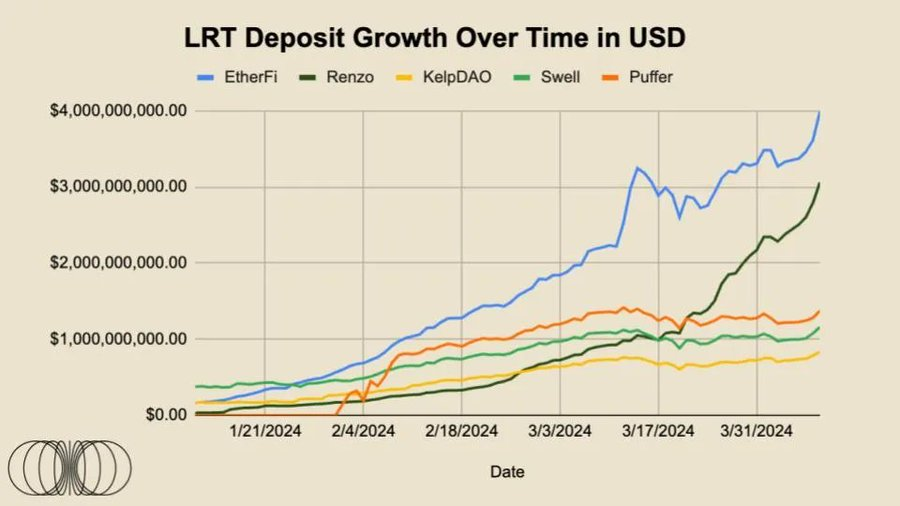

Do đó, khi giá trị tổng thế chấp trên EigenLayer tiếp tục tăng, điều quan trọng là phải hiểu các yếu tố thúc đẩy tăng trưởng giao thức và cách những yếu tố này sẽ ảnh hưởng đến dòng tiền vào/ra trong những tháng tới. Tại thời điểm viết bài này, 73% tiền gửi trên EigenLayer được thực hiện thông qua token tái thế chấp thanh khoản. Để đặt vào bối cảnh, vào ngày 1 tháng 12 năm 2023, tiền gửi LRT khoảng 71,74 triệu USD. Hôm nay, ngày 9 tháng 4 năm 2024, con số này đã tăng lên khoảng 10 tỷ USD, tăng hơn 13.800% chỉ trong chưa đầy 4 tháng – một tốc độ tăng trưởng đáng kinh ngạc. Tuy nhiên, khi LRT tiếp tục dẫn dắt sự tăng trưởng tiền gửi tái thế chấp trên EigenLayer, có một số yếu tố quan trọng cần cân nhắc.

-

Không phải tất cả LRT đều được tạo thành từ cùng một tài sản cơ sở

-

Việc ủy quyền thế chấp của LRT đối với AVS trong dài hạn sẽ khác nhau, nhưng trong ngắn hạn thì không có nhiều khác biệt

-

Quan trọng nhất, đặc điểm thanh khoản giữa các LRT khác nhau rất lớn

Vì tính thanh khoản là lợi thế then chốt nhất của LRT, phần lớn báo cáo này sẽ tập trung vào điểm cuối cùng.

Tâm lý đầu cơ về Eigen Points đã thúc đẩy mạnh mẽ đợt tăng trưởng tiền gửi hiện tại trên EigenLayer, và chúng ta có thể giả định điều này sẽ chuyển hóa thành một dạng phân bổ airdrop nào đó cho token tiềm năng EIGEN. Hiện tại chưa có phần thưởng AVS nào đang diễn ra, nghĩa là ngoài phần thưởng thế chấp tự nhiên, các LRT này không mang lại lợi nhuận gia tăng nào. Để duy trì và thúc đẩy giá trị thế chấp tổng cộng vượt 133,5 tỷ USD, thị trường AVS phải tự tìm được sự cân bằng giữa lợi nhuận gia tăng mà người tái thế chấp yêu cầu và giá tự nhiên mà AVS sẵn sàng trả để có được sự an toàn.

Đối với người gửi tiền LRT, chúng ta đã chứng kiến thành công lớn của EtherFi khi ra mắt đợt airdrop token quản trị ETHFI, hiện được định giá khoảng 6 tỷ USD. Tổng hợp tất cả các yếu tố trên, có thể kỳ vọng rằng sau khi khởi chạy EIGEN và các đợt airdrop LRT tiềm năng khác, một số dòng vốn có thể dần tăng lên.

Tuy nhiên, xét về lợi suất hợp lý, người dùng có thể khó tìm được mức lợi suất cao hơn trong hệ sinh thái Ethereum mà không liên quan đến EigenLayer. Trong hệ sinh thái Ethereum tồn tại một vài cơ hội lợi suất thú vị. Ví dụ, Ethena là một stablecoin tổng hợp được hỗ trợ bởi ETH thế chấp, đồng thời có vị thế short phái sinh ETH đã được phòng hộ. Giao thức hiện cung cấp lợi suất hàng năm khoảng 30% trên sản phẩm sUSDe của nó. Ngoài ra, khi người dùng ngày càng quen thuộc hơn với khả năng tương tác và cầu nối chuỗi chéo, những người săn tìm lợi suất có thể tìm kiếm ở nơi khác, từ đó có thể thúc đẩy dòng vốn sản xuất chảy ra khỏi Ethereum.

Mặc dù khá phức tạp, nhìn chung chúng tôi cho rằng có thể giả định hợp lý rằng, ngoài sự kiện airdrop token EIGEN tiềm năng cho người tái thế chấp, sẽ không còn sự kiện lợi suất thế chấp gia tăng nào lớn hơn nữa xảy ra, và các AVS lớn, uy tín đã huy động vốn hàng tỷ đô la Mỹ trên thị trường tư nhân có thể cũng sẽ phát hành token của mình cho người tái thế chấp. Do đó, có thể giả định rằng sau các sự kiện này, một tỷ lệ nhất định ETH sẽ được rút ra khỏi hợp đồng gửi tiền EigenLayer.

Xét thấy việc rút tiền trên EigenLayer có thời gian chờ 7 ngày, và phần lớn vốn đều được tái thế chấp qua LRT, con đường thoát ra nhanh nhất sẽ là chuyển đổi LRT của bạn thành ETH. Tuy nhiên, đặc điểm thanh khoản giữa các LRT khác nhau rất lớn, nhiều LRT có thể không thể thoát ra quy mô lớn với giá thị trường. Ngoài ra, tại thời điểm viết bài này, EtherFi là dự án LRT duy nhất đã kích hoạt chức năng rút tiền.

Chúng tôi cho rằng, nếu một LRT giao dịch ở mức thấp hơn giá tài sản cơ sở của nó, điều này có thể gây ra chu kỳ chênh lệch đau đớn cho các giao thức tái thế chấp. Hãy tưởng tượng, nếu một LRT giao dịch ở mức 90% giá trị ETH cơ sở, nhà tạo lập thị trường/nhà arbitrage có thể mua LRT đó và tiếp tục quá trình hoàn trả, giả sử giá ETH đã được phòng hộ, họ có thể kỳ vọng lợi nhuận ròng khoảng 11,1%. Theo quy luật cung - cầu nói chung, LRT có khả năng cao phải đối mặt với áp lực bán ròng, vì người bán có thể né tránh hàng đợi rút tiền kéo dài 7 ngày. Ngược lại, người muốn tái thế chấp có thể gửi ngay ETH của họ, do đó việc mua LRT trên thị trường công khai chẳng mang lại lợi ích gì cho ETH mà họ đã sở hữu.

Nhân tiện, chúng tôi dự đoán rằng một khi nhiều AVS上线 cùng phần thưởng tích hợp trong giao thức và việc phạt slashing được triển khai đầy đủ, quyết định tiếp tục hay rút khỏi tái thế chấp cuối cùng sẽ phụ thuộc vào lợi suất gia tăng mà tái thế chấp cung cấp. Cá nhân chúng tôi nghĩ rằng nhiều người đã đánh giá thấp lợi suất gia tăng mà tái thế chấp mang lại. Tuy nhiên, đó là chuyện tương lai.

Theo dõi dữ liệu

Phần dữ liệu của báo cáo tháng này bắt đầu từ đây, sẽ theo dõi sự tăng trưởng, mức độ áp dụng và tình trạng thanh khoản của 5 LRT hàng đầu, cũng như bất kỳ tin tức đáng chú ý nào mà chúng tôi cho rằng cần được quan tâm.

Thanh khoản và khối lượng giao dịch LRT

Mặc dù việc thế chấp thông qua LST và LRT có nhiều lợi thế quan trọng hơn so với thế chấp truyền thống, nhưng nếu bản thân LRT không có đủ thanh khoản, lợi ích này gần như bị phá hủy hoàn toàn. Thanh khoản là "hiệu quả hoặc sự thuận tiện mà một tài sản có thể được chuyển đổi thành tiền mặt mà không ảnh hưởng đến giá thị trường của nó". Người phát hành LRT phải đảm bảo có đủ thanh khoản trên chuỗi để người nắm giữ số lượng lớn có thể trao đổi token biên lai trong các nhóm thanh khoản gần như 1:1 với giá trị tài sản.

Mỗi LRT hiện tại đều có đặc điểm thanh khoản rất riêng biệt. Vì nhiều lý do, chúng tôi dự đoán tình trạng này sẽ tiếp tục:

-

Một số giao thức sẽ nhận được thanh khoản cho LRT của họ từ nhà đầu tư và người dùng trong giai đoạn đầu

-

Kích thích thanh khoản thông qua trợ cấp, phát hành token, hối lộ trên chuỗi hoặc kỳ vọng các sự kiện như "điểm thưởng"

-

Một số giao thức sẽ có nhà cung cấp thanh khoản phức tạp và tập trung hơn, có thể duy trì LRT của họ gần mức neo giá ngay cả khi tổng thanh khoản USD ít

-

Cần lưu ý rằng thanh khoản tập trung chỉ hoạt động trong một phạm vi giá nhỏ, bất kỳ biến động giá nào vượt ra ngoài phạm vi đã chọn đều có tác động lớn đến giá.

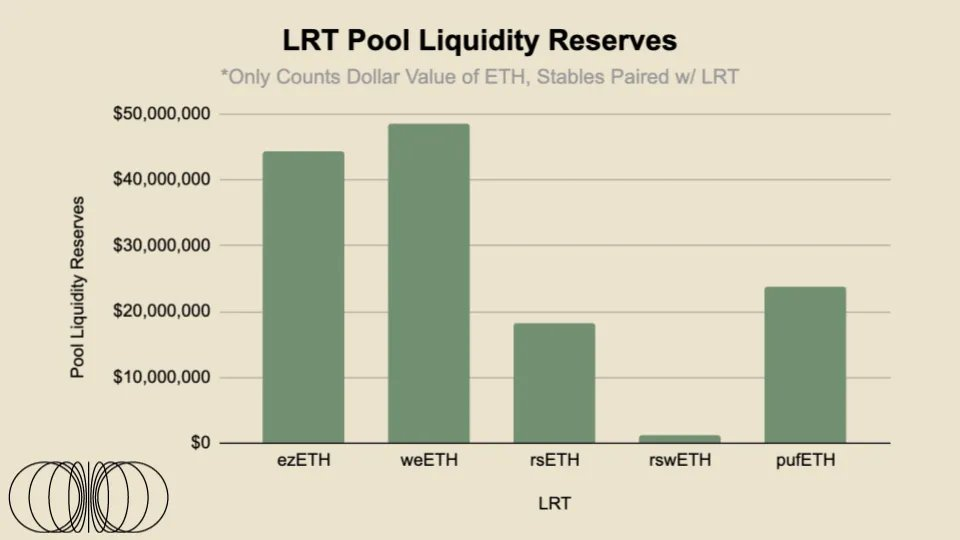

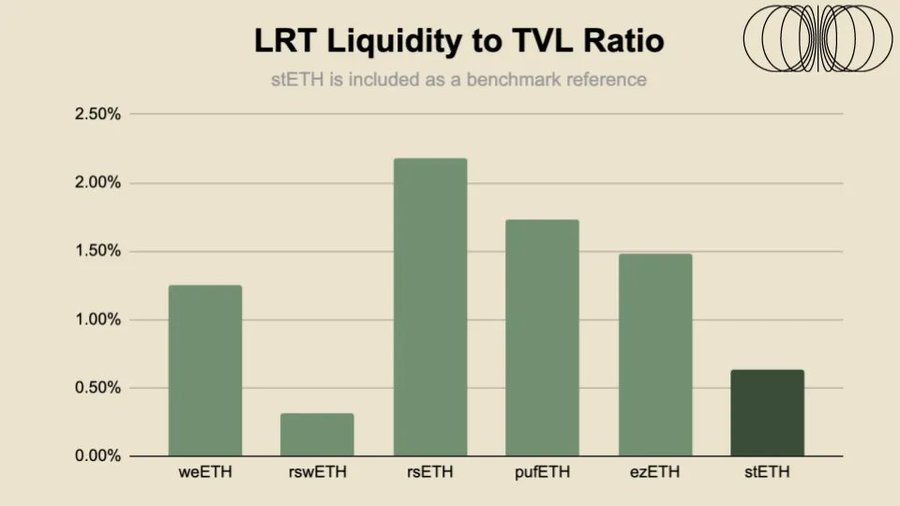

Dưới đây là phân tích rất đơn giản về thanh khoản nhóm trên chuỗi của 5 LRT lớn nhất hàng đầu trên mainnet Ethereum (+ Arbitrum). Thanh khoản rút tiền đề cập đến giá trị bằng USD tương tự tiền mặt trong nhóm thanh khoản LRT.

Đối với thanh khoản nhóm của 5 LRT lớn nhất này, tổng cộng có hơn 136 triệu USD thanh khoản có sẵn, trải rộng trên Curve, Balancer và Uniswap. Tuy nhiên, để hiểu rõ hơn mức độ thanh khoản của từng LRT cao đến đâu, chúng tôi sẽ áp dụng tỷ lệ thanh khoản/giá trị thị trường cho từng tài sản.

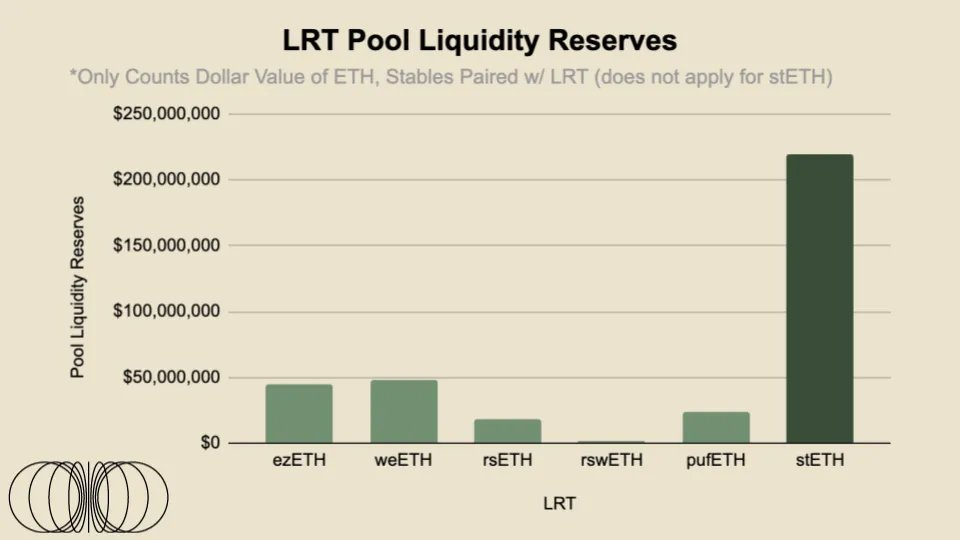

So với LST hàng đầu —— stETH, tỷ lệ thanh khoản LRT không quá đáng lo ngại. Tuy nhiên, xét đến rủi ro tái thế chấp gia tăng và việc EigenLayer thêm thời gian rút tiền 7 ngày trên hàng đợi mở khóa của Ethereum, thanh khoản LRT có thể quan trọng hơn thanh khoản LST. Hơn nữa, stETH được giao dịch trên nhiều sàn giao dịch tập trung lớn, được các công ty HFT chuyên nghiệp quản lý sổ lệnh, nghĩa là thanh khoản stETH còn xa hơn nhiều so với những gì thấy trên chuỗi. Ví dụ, trên OKX và Bybit, có khoảng hơn 2 triệu USD thanh khoản sổ lệnh ±2%. Do đó, chúng tôi cho rằng LRT cũng có thể khám phá con đường này, tức là hợp tác với các sàn giao dịch tập trung để tích hợp, đồng thời giới thiệu rủi ro/thù lao khi làm nhà cung cấp thanh khoản tại các địa điểm tập trung này cho các nhà tạo lập thị trường. Trong bài viết tháng tới, chúng tôi sẽ đi sâu hơn vào thanh khoản nhóm ổn định, thanh khoản x*y=k và phân bổ thanh khoản tập trung giữa các cặp giao dịch LRT hàng đầu.

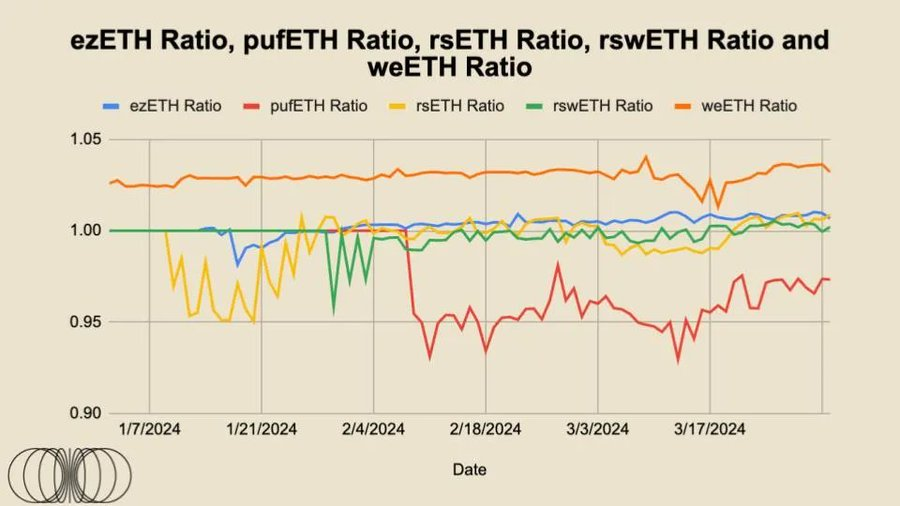

Dữ liệu neo giá LRT

Từ biểu đồ trên, có thể thấy rsETH, rswETH và ezETH giao dịch gần tỷ lệ 1:1 với ETH, có phần溢价 nhỏ. Xét rằng các token này đều là token không tính lãi, khác với stETH vốn tự động gộp phần thưởng thế chấp rồi phản ánh vào giá token. Đó là lý do tại sao hiện tại 1 wstETH có giá khoảng 1,16 ETH. Về lý thuyết, theo thời gian, "giá trị hợp lý" nên tiếp tục tăng lên, vì nó được xác định bởi thời gian * phần thưởng thế chấp, và điều này sẽ phản ánh vào giá trị công bằng gia tăng của các token này.

Việc neo giá của các LRT này rất quan trọng, vì chúng về cơ bản đại diện cho mức độ tin tưởng của người tham gia thị trường đối với toàn bộ dự án, điều này trực tiếp được quyết định bởi vốn đầu tư hoặc các nhà arbitrage sẵn sàng giao dịch các mức premium và discount để duy trì việc giao dịch "giá trị hợp lý" của token. Lưu ý rằng tất cả các token này đều không phải token chuẩn, nghĩa là chúng không tự động gộp lãi, mà giao dịch theo đường cong hoàn trả.

Có thể thấy, đối với ezETH và weETH – hai LRT có thanh khoản tốt nhất – chúng giao dịch tương đối ổn định trong một thời gian, phần lớn sát với giá trị hợp lý. Lý do ezETH của EtherFi hơi lệch khỏi giá trị hợp lý chủ yếu là do việc ra mắt token quản trị, những người săn airdrop cơ hội đã đổi ra khỏi token này, và tự nhiên các bên tham gia thị trường khác cũng tham gia giao dịch để tận dụng chênh lệch giá. Chúng tôi có thể thấy sự kiện tương tự khi Renzo ra mắt token quản trị của mình.

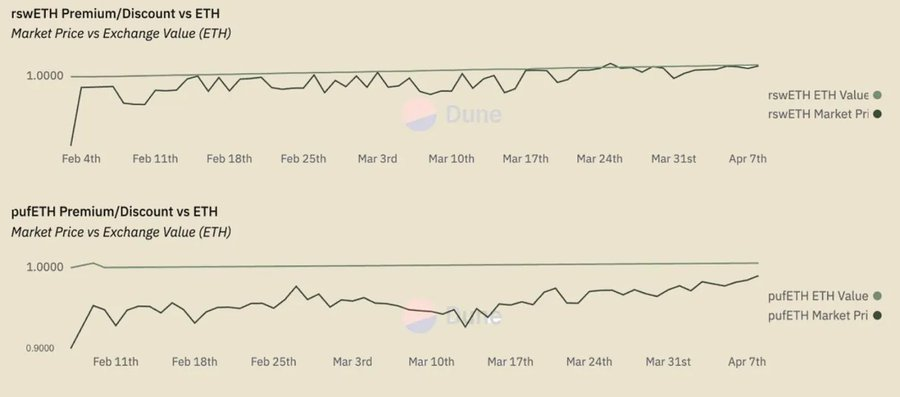

rsETH của KelpDAO giao dịch ở mức chiết khấu so với giá trị hợp lý khi ra mắt, nhưng dần dần ổn định trở lại mức ngang bằng với giá trị hợp lý.

Đối với rswETH, nó giao dịch thấp hơn giá trị hợp lý trong phần lớn thời gian, tuy nhiên gần đây dường như đã đạt đến mức ngang bằng với giá trị hợp lý. Trong tất cả các LRT này, pufETH là ngoại lệ chính, vì chúng chỉ giao dịch dưới dạng chiết khấu. Tuy nhiên, xu hướng này dường như sắp kết thúc, vì nó đang tiến gần đến mức giá trị tài sản cơ sở của nó.

Một lần nữa cần nhấn mạnh rằng, ngoại trừ EtherFi, tất cả các nhà cung cấp LRT này đều chưa kích hoạt chức năng rút tiền. Chúng tôi cho rằng thanh khoản dồi dào cộng với khả năng người dùng có thể rút tiền mọi lúc sẽ tạo ra sức hấp dẫn mạnh mẽ đối với người tham gia thị trường, nghĩa là phần lớn thanh khoản cần được thu hút từ toàn bộ hệ sinh thái DeFi.

LRT trong hệ sinh thái DeFi rộng lớn hơn

Khi LRT được tích hợp sâu hơn vào hệ sinh thái DeFi rộng lớn hơn, đặc biệt là thị trường cho vay, tầm quan trọng của việc neo giá sẽ tăng đáng kể. Ví dụ, xét thị trường tiền tệ hiện tại, LST (đặc biệt là wstETH/stETH) là tài sản thế chấp lớn nhất trên Aave và Spark, với lượng cung cấp lần lượt khoảng 4,8 tỷ USD và 2,1 tỷ USD. Khi mức độ tích hợp của LRT trong hệ sinh thái DeFi rộng lớn hơn ngày càng sâu sắc, chúng tôi dự đoán các con số này cuối cùng sẽ vượt qua lượng cung cấp của LST, đặc biệt khi thị trường rộng lớn hơn hiểu rõ hơn về rủi ro và cấu trúc sản phẩm, và theo thời gian chúng trở nên đáng tin cậy hơn về dài hạn. Ngoài ra, cả Compound và Aave đều có các đề xuất quản trị để thêm ezETH của Renzo.

Tuy nhiên, như đã nói trước đó, thanh khoản vẫn sẽ là lifeline của các sản phẩm này để đảm bảo chiều rộng và chiều sâu của việc tích hợp DeFi cũng như sự sống còn lâu dài. Chúng tôi đã từng chứng kiến các sự kiện mất neo giá LST gây ra một loạt hỗn loạn, nhấn vào đây để đọc thêm.

Suy ngẫm cuối cùng

Mặc dù stETH có lợi thế sớm và chiếm ưu thế nhờ lợi thế người đi trước, trong khi một loạt LRT được đề cập trong báo cáo này về cơ bản ra mắt cùng thời điểm và đều có đà tăng trưởng mạnh. Chúng tôi dự đoán đây sẽ là cấu trúc thị trường "người thắng cuộc ăn hết", vì luật lũy thừa áp dụng cho hầu hết tài sản thanh khoản; đơn giản là thanh khoản sẽ mang lại thêm thanh khoản. Đó là lý do tại sao Binance tiếp tục thống trị thị phần CEX, bất chấp các nghi vấn và biến động khác nhau.

Tóm lại, tính thanh khoản của các token tái thế chấp thanh khoản không quá ấn tượng. Tổng thể thanh khoản ở mức chấp nhận được, nhưng từng LRT riêng lẻ lại có những khác biệt tinh vi hơn liên quan đến chúng, và sự khác biệt này sẽ chỉ tiếp tục gia tăng theo chiến lược đại lý dài hạn khác nhau. Từ góc độ mô hình tâm lý, đối với người dùng lần đầu, có thể dễ dàng hơn khi xem LRT như một ETF thế chấp. Nhiều bên sẽ tranh giành cùng một thị phần, nhưng về dài hạn, chiến lược phân bổ và cấu trúc phí có thể là yếu tố quyết định thắng bại. Ngoài ra, khi sản phẩm ngày càng phân hóa, tính thanh khoản sẽ trở nên quan trọng hơn, do thời gian rút tiền dài. Trong lĩnh vực tiền mã hóa, bảy ngày đôi khi cảm giác như một tháng thời gian bình thường, vì thị trường toàn cầu vận hành 24/7. Cuối cùng, khi các LRT này bắt đầu tích hợp vào thị trường cho vay, thanh khoản nhóm sẽ trở nên quan trọng hơn, vì những người thanh lý chỉ sẵn sàng gánh chịu rủi ro chấp nhận được do tình trạng thanh khoản của tài sản thế chấp liên quan khác nhau. Chúng tôi cho rằng cơ chế kích thích token có thể đóng vai trò quan trọng trong vấn đề này, và chúng tôi mong chờ được nghiên cứu sâu hơn về các mô hình token khác nhau sau các hoạt động airdrop tiềm năng từ các nhà cung cấp LRT khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News