IOSG: Tại sao chúng tôi đầu tư vào ether.fi? Tương lai của LRT sẽ phát triển như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

IOSG: Tại sao chúng tôi đầu tư vào ether.fi? Tương lai của LRT sẽ phát triển như thế nào?

Mặc dù cạnh tranh rất khốc liệt, LRT vẫn là hướng đi đầu tư và bố cục hàng đầu trong hệ sinh thái EigenLayer thị trường sơ cấp.

Tác giả: Jiawei Zhu, IOSG Ventures

Gần đây có rất nhiều thảo luận xoay quanh việc tái ký gửi (restaking) trên EigenLayer và các LRT (Liquid Restaking Token). Người dùng đang đặt cược vào kỳ vọng airdrop tiềm năng từ các giao thức khác nhau, khiến cho hoạt động tái ký gửi trở thành câu chuyện nóng nhất trong hệ sinh thái Ethereum. Bài viết này sẽ trình bày ngắn gọn một số suy nghĩ và quan điểm của tác giả về LRT.

Cơ sở lý luận nền tảng của LRT

LRT là một loại tài sản mới phát sinh từ thị trường đa bên xoay quanh EigenLayer. Mục đích của LRT tương tự như LST là “giải phóng tính thanh khoản”, tuy nhiên do cấu trúc tài sản cơ bản khác biệt, LRT phức tạp hơn LST, đồng thời mang tính đa dạng và biến đổi theo thời gian.

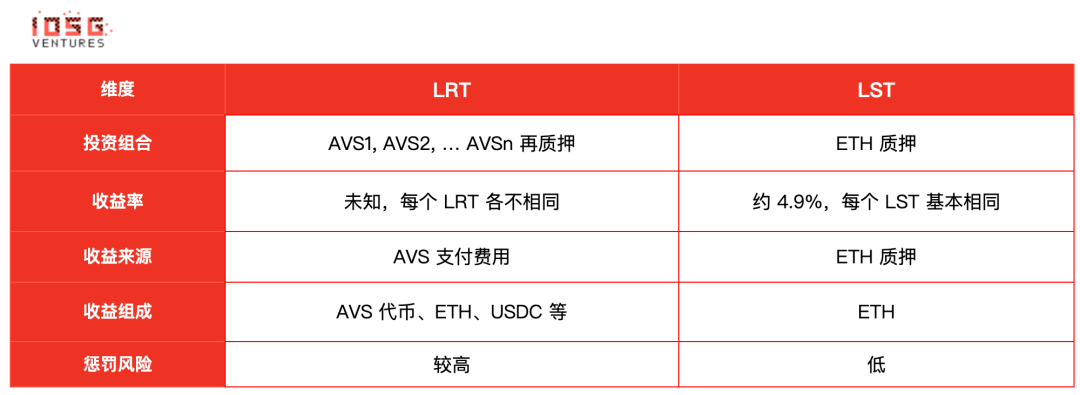

Trong bối cảnh định giá bằng ETH, nếu coi việc ký gửi Ethereum thông qua LST giống như một quỹ tiền tệ, thì LRT – với tư cách nhà quản lý tài sản – có thể được xem là một quỹ đầu tư vào các AVS (Actively Validated Services), hay còn gọi là Fund of Fund. So sánh giữa LST và LRT là một cách nhanh để hiểu được cơ sở logic của LRT.

Nguồn: IOSG Ventures

1. Danh mục đầu tư

Danh mục đầu tư của LST chỉ bao gồm duy nhất việc ký gửi Ethereum, nhưng danh mục của LRT lại vô cùng đa dạng. LRT có thể phân bổ vốn vào nhiều AVS khác nhau để cung cấp an toàn kinh tế, do đó cũng có các mức rủi ro khác nhau. Cách thức quản lý vốn và khẩu vị rủi ro giữa các giao thức LRT cũng không giống nhau. Về mặt quản lý vốn, LST là quản lý thụ động, còn LRT là quản lý chủ động. LRT có thể cung cấp nhiều chiến lược quản lý khác nhau, phù hợp với các cấp độ AVS khác nhau (ví dụ như so sánh EigenDA với một AVS vừa ra mắt) nhằm đáp ứng nhu cầu lợi nhuận / rủi ro của người dùng.

2. Lợi suất, nguồn gốc và cấu thành

Lợi suất, nguồn gốc và cấu thành lợi suất của LST và LRT là khác nhau:

-

Hiện tại, lợi suất của LST ổn định ở mức khoảng 4,9%, đến từ phần thưởng chung của lớp đồng thuận (consensus layer) và lớp thực thi (execution layer) của Ethereum, được tính bằng ETH.

-

Lợi suất của LRT chưa xác định, nhưng chủ yếu đến từ phí mà các AVS chi trả, có thể dưới dạng token AVS, ETH, USDC hoặc hỗn hợp cả ba. Theo thông tin chúng tôi thu thập từ một số AVS, phần lớn các dự án này dành ra vài phần trăm tổng cung token làm ngân sách khuyến khích và an ninh. Nếu một AVS上线 trước khi phát hành token, họ có thể trả bằng ETH hoặc USDC tùy tình huống cụ thể. (Do đó, có thể hiểu việc Restaking chính là quá trình dùng ETH tái ký gửi để "đào" token của dự án thứ ba).

Vì được định giá bằng token AVS, nên rủi ro biến động giá của các token này cao hơn nhiều so với ETH, khiến APR cũng dao động mạnh. Hơn nữa, các AVS có thể luân chuyển liên tục khi có dự án mới gia nhập hoặc rút lui. Tất cả những yếu tố này đều tạo ra sự bất định cho lợi suất của LRT.

3. Rủi ro bị phạt (Slashing)

Việc ký gửi ETH tồn tại hai hình thức xử phạt: Inactivity Leaking và Slashing (ví dụ như bỏ lỡ đề xuất khối hoặc bỏ phiếu kép), các quy tắc này rất rõ ràng. Nếu được vận hành bởi các nhà cung cấp dịch vụ nút chuyên nghiệp, tỷ lệ đúng đắn (Correctness) có thể đạt khoảng 98,5%.

Ngược lại, các giao thức LRT phải tin rằng mã phần mềm của AVS không có lỗi, và chấp nhận các điều kiện xử phạt, để tránh bị phạt ngoài dự kiến. Do AVS rất đa dạng và phần lớn là các dự án non trẻ, điều này tiềm ẩn nhiều bất định. Ngoài ra, khi AVS phát triển kinh doanh, có thể thay đổi quy tắc (như cập nhật thêm chức năng mới). Trên phương diện quản lý rủi ro, cần cân nhắc thêm về khả năng nâng cấp hợp đồng Slasher của AVS, điều kiện xử phạt có khách quan và có thể kiểm chứng hay không. Vì LRT đóng vai trò đại diện quản lý tài sản người dùng, nên cần xem xét kỹ lưỡng tất cả những yếu tố này và lựa chọn đối tác thật thận trọng.

Tất nhiên, EigenLayer khuyến khích các AVS được kiểm toán toàn diện, bao gồm mã code, điều kiện xử phạt và logic tương tác với EigenLayer. EigenLayer cũng có một ủy ban phủ quyết dựa trên đa chữ ký (multisig), có nhiệm vụ xem xét cuối cùng các sự kiện xử phạt.

Tăng trưởng nhanh chóng của LRT trong ngắn hạn

Nguồn: EigenLayer

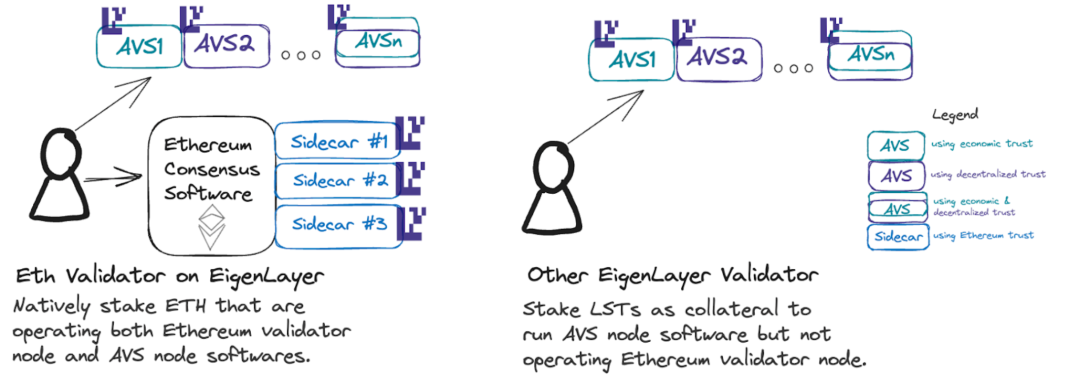

EigenLayer áp dụng mô hình mở từng giai đoạn đối với việc tái ký gửi LST, nhưng không giới hạn Native Restaking. Việc giới hạn LST có thể là một chiến thuật gây khan hiếm (hunger marketing), song thực chất nhằm thúc đẩy tăng trưởng Native Restaking. Khi LST bị giới hạn, người dùng muốn tái ký gửi chỉ còn cách sử dụng các giao thức LRT bên thứ ba hỗ trợ Native Restaking, điều này góp phần cực lớn vào sự phát triển của các giao thức LRT. Hiện tại, lượng ETH chảy vào EigenLayer thông qua LRT chiếm khoảng 55% tổng TVL của EigenLayer.

Hơn nữa, một điểm ngầm định là Native Restaking có thể cung cấp "Ethereum Inclusion Trust" – mô hình tin cậy thứ ba do EigenLayer đề xướng, bên cạnh Economic Trust và Decentralization Trust. Nghĩa là, ngoài cam kết với Ethereum thông qua việc ký gửi, các validator Ethereum còn có thể vận hành AVS và cam kết với các AVS đó. Những cam kết này thường liên quan đến MEV. Một ví dụ điển hình là "đấu giá không gian khối tương lai". Chẳng hạn, oracle có thể cần cung cấp dữ liệu giá trong một khoảng thời gian nhất định; hoặc L2 cần đăng dữ liệu lên Ethereum mỗi vài phút – họ có thể trả phí cho các proposer để đặt chỗ trước trong các khối tương lai.

Bức tranh cạnh tranh của LRT

Đầu tiên, để tận dụng được tính thanh khoản đã được giải phóng, tích hợp vào DeFi là yếu tố then chốt để các giao thức LRT cạnh tranh với nhau.

Như đã nói, mặc dù về lý thuyết các AVS cần tính toán lượng an toàn kinh tế cần thiết để đạt ngưỡng bảo mật nhất định, hiện nay phần lớn các AVS vẫn chọn cách trích một phần token để làm phần thưởng. Do các AVS luân chuyển liên tục, và phần thưởng phụ thuộc vào giá token AVS, nên tính bất định của tài sản LRT cao hơn nhiều so với LST (LST có "lãi suất phi rủi ro" ổn định và kỳ vọng tốt về giá ETH), do đó rất khó để LRT trở thành "tiền tệ cứng" trong các giao thức DeFi chính thống như stETH.

Dù sao đi nữa, với tư cách là giao thức ký gửi, tính thanh khoản và TVL của LRT sẽ là tiêu chí hàng đầu mà các giao thức DeFi xem xét, kế đến là thương hiệu, cộng đồng, v.v. Tính thanh khoản được thể hiện rõ qua chu kỳ rút tiền. Thông thường, việc rút khỏi EigenPod mất 7 ngày, sau đó rút khỏi khoản ký gửi Ethereum cũng cần thêm thời gian. Các giao thức có TVL lớn hơn có thể xây dựng thanh khoản tốt hơn, ví dụ như Etherfi vận hành Liquidity Pool Reserve giúp rút tiền nhanh (tức eETH → ETH).

Tuy nhiên, việc bàn về tích hợp với DeFi chính thống trước khi mainnet EigenLayer ra mắt vẫn còn quá sớm, vì còn rất nhiều điều chưa rõ.

Về các khía cạnh khác, gần đây Ether.fi đăng tweet về token meme $ETHFIWIFHAT trên trang chủ Twitter để tạo tiếng vang cho việc ra mắt token, khiến cộng đồng đồn đoán sôi nổi. Swell sử dụng Polygon CDK, EigenDA và AltLayer để xây dựng L2 zkEVM, dùng LRT rswETH làm token gas. Renzo tập trung vào tích hợp đa chuỗi trên Arbitrum, Linea và Blast. Có thể kỳ vọng rằng các giao thức LRT sẽ lần lượt đưa ra các chiến lược khác biệt hóa riêng.

Tuy nhiên, dù là LST hay LRT, mức độ đồng nhất hóa tương đối cao. Dù LRT có không gian sáng tạo rộng hơn LST, nhưng ngay cả khi một giao thức LRT ra mắt ý tưởng mới, đối thủ cũng có thể nhanh chóng bắt chước. Tác giả cho rằng hào moat (lợi thế cạnh tranh) vẫn nằm ở việc củng cố và cải thiện TVL cùng tính thanh khoản. Hiện tại Etherfi có TVL cao nhất và thanh khoản tốt nhất; giả sử tất cả kỳ vọng airdrop của các giao thức LRT đều được hoàn thành, Etherfi sẽ có lợi thế lớn hơn trong việc thu hút vốn mới. (Trong đó, việc các tổ chức tham gia cũng rất quan trọng – 30% TVL của Etherfi đến từ các tổ chức).

Sau sự kiện airdrop, cục diện LRT hoàn toàn có thể bị xáo trộn lại, cuộc cạnh tranh giữa các giao thức LRT về người dùng và vốn sẽ khốc liệt hơn (ví dụ, sau khi airdrop của Etherfi kết thúc, một phần vốn có thể lập tức đổ sang các nền tảng khác). Trước khi mainnet EigenLayer ra mắt hoàn chỉnh và các AVS bắt đầu tạo ra lợi nhuận, mức độ gắn bó của người dùng với LRT vẫn còn yếu.

Tính bền vững của LRT

Tính bền vững của LRT thực chất phản ánh tính bền vững của toàn bộ hệ thống EigenLayer, bởi vì lợi nhuận từ việc ký gửi Ethereum sẽ luôn tồn tại, nhưng lợi nhuận từ AVS thì chưa chắc. Một câu hỏi thường gặp là: Với TVL hiện tại 11 tỷ USD, làm sao EigenLayer có thể cung cấp mức lợi suất tương xứng (ví dụ 5%/năm)? Tác giả đưa ra một số quan điểm như sau:

-

Mặc dù TVL của EigenLayer đã đạt 11 tỷ USD – thậm chí vượt AAVE – trước khi mainnet ra mắt, nhưng sau loạt airdrop của các giao thức liên quan, TVL của EigenLayer chắc chắn sẽ trải qua giai đoạn điều chỉnh hồi quy về trung bình. Nhìn chung, trong ngắn hạn, áp lực về mức lợi suất không quá lớn.

-

Thứ hai, lợi suất, độ bền và biến động của token từ từng AVS là khác nhau, khẩu vị rủi ro và kỳ vọng lợi nhuận của từng người ký gửi cũng khác nhau. Trong quá trình này, thị trường sẽ tự điều tiết động (việc nhiều ETH được ký gửi vào một AVS sẽ làm giảm lợi suất, thúc đẩy người ký gửi chuyển sang AVS hoặc giao thức khác), do đó không thể đơn giản tính toán mức lợi suất cần cung cấp bằng tỷ lệ phần trăm trên tổng TVL.

-

Ở góc nhìn trung và dài hạn, động lực để hệ sinh thái EigenLayer phát triển bền vững vẫn nằm ở phía cầu – tức là cần có đủ các AVS sẵn sàng trả tiền để mua an toàn kinh tế, và điều này cần bền vững, phụ thuộc vào chất lượng hoạt động kinh doanh của chính các AVS. Hiện tại, ngoài 12 đối tác AVS ban đầu như AltLayer, đã có thêm nhiều AVS công bố hợp tác. Tác giả được biết thêm hàng chục AVS khác đang chờ tích hợp. Tất nhiên, điều này cũng liên quan đến chất lượng dự án AVS, hiệu suất token và thiết kế cơ chế khuyến khích – hiện tại chưa thể đưa ra đánh giá chắc chắn.

Tổng kết

Cuối cùng, về cục diện tương lai của LRT, tác giả có một số quan điểm như sau:

1. Dù cạnh tranh gay gắt, LRT vẫn là hướng đi ưu tiên hàng đầu trong việc đầu tư và định vị tại hệ sinh thái EigenLayer (sàn sơ cấp). Đầu tư vào AVS trong EigenLayer cần xem xét logic đầu tư vào middleware này, chứ không thay đổi chỉ vì dự án sử dụng EigenLayer để khởi chạy mạng. Cách thực hiện sản phẩm khác nhau không làm thay đổi bản chất. Trong tương lai có thể có hàng chục, thậm chí hàng trăm AVS xây dựng trên EigenLayer, do đó khái niệm AVS không còn gì đặc biệt. Hướng cung cấp dịch vụ nút đã bị một số công ty lớn chiếm lĩnh. Trong khi đó, LRT rõ ràng gần người dùng hơn, đóng vai trò lớp trừu tượng giữa người dùng và EigenLayer, kết hợp cả tính chất Staking và DeFi, đồng thời là người phân bổ tài sản – do đó có tiếng nói lớn hơn trong hệ sinh thái. Ngoài ra, trong định vị tổng thể hệ sinh thái EigenLayer, chúng tôi cũng chú ý đến các lĩnh vực như công cụ phát triển, quản lý khóa chống slashing, quản lý rủi ro và các hàng hóa công cộng (public goods).

2. Hiện tại, tỷ lệ tham gia tái ký gửi trên EigenLayer thông qua LRT và LST lần lượt là khoảng 55% và 45%. Chúng tôi dự đoán khi EigenLayer phát triển dần, lợi thế giải phóng thanh khoản của LRT sẽ ngày càng rõ rệt, tỷ lệ này có thể đạt khoảng 70/30 (giả sử một số cá voi và tổ chức nắm giữ stETH một cách bảo thủ vẫn chọn giữ passively). Tuy nhiên, rủi ro của LRT không thể xem nhẹ, do cấu trúc tài sản lồng ghép, chúng ta cũng cần lưu ý đến các rủi ro hệ thống như depeg trong các tình huống cực đoan. Về lâu dài, chúng tôi mong muốn thấy các AVS trong hệ sinh thái EigenLayer phát triển vững mạnh, từ đó cung cấp cấu trúc nền tảng và lợi suất tương đối ổn định cho LRT.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News