Sau đợt airdrop EIGEN, tương lai của các LRT sẽ đi về đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sau đợt airdrop EIGEN, tương lai của các LRT sẽ đi về đâu?

"Toàn bộ hệ sinh thái Eigenlayer là thiên đường trong mơ của các nhà đầu tư mạo hiểm."

Tác giả: hitesh.eth

Biên dịch: TechFlow

LRT cung cấp cho người dùng một giao diện đơn giản để tái đặt cược ETH và LST nhằm kiếm thêm lợi nhuận. Hiện tại, hoạt động meta Points của LRT, EigenLayer và hơn 10 AVS đã kết thúc, chúng ta cần chuyển sự chú ý sang các LRT như EzETH, eETH và suy nghĩ làm thế nào để tạo ra lợi nhuận bổ sung trên mức sinh lời gốc 3,21% của ETH.

Trong thiết kế của EL, các nhà vận hành AVS chạy phần cứng để thực hiện tính toán và xác thực, đồng thời ủy quyền ETH đã tái đặt cược cho AVS – về bản chất, AVS là các giao thức dịch vụ web3 được khởi động bằng cách tận dụng nhóm bảo mật kinh tế từ EigenLayer.

Vì họ mượn bảo đảm kinh tế từ EL, nên họ phải trả một khoản phí nhất định, và khoản phí này chính là phần lợi nhuận bổ sung mà họ cam kết.

Ở giai đoạn đầu, phần lớn các AVS khó thu hút được sự áp dụng từ các dự án, do đó gần như không thể kiếm được lợi nhuận dưới dạng phần trăm doanh thu. Cách duy nhất với họ lúc này là phát hành một loại token mới từ hư vô.

Ngày nay, các công ty đầu tư mạo hiểm đang rót vốn mù quáng vào các AVS, vì vậy tôi sẽ không ngạc nhiên nếu một số token AVS đạt mức định giá hàng chục tỷ USD ngay tại thời điểm TGE.

Các giao thức dịch vụ Web3 như Graph, Pyth, Axelar đều phân bổ một tỷ lệ nguồn cung nhất định cho phần thưởng nút, và hàng năm có lạm phát token dành riêng cho phần thưởng nút. Tỷ lệ phân bổ nguồn cung cho phần thưởng nút thường nằm trong khoảng 5-10%, nhưng nếu xét đến quy mô bảo mật kinh tế mà họ nhận được từ EigenLayer thì điều này lại mang tính chủ quan. Ví dụ, AXL có 750 triệu USD bảo mật kinh tế, trong khi các AVS như Witness Chain, Lagrange lại sở hữu hơn 5 tỷ USD bảo mật kinh tế chỉ trong chưa đầy một tháng.

Lý tưởng nhất, họ nên phân bổ hơn 10% nguồn cung để đưa ra phần thưởng công bằng cho các nhà vận hành AVS, những người sau đó sẽ chia sẻ một phần với những người tái đặt cược.

Ban đầu, trước khi các AVS này triển khai chương trình Points, bạn có thể kiếm điểm AVS bằng cách gửi ETH vào Renzo, Puffer và Etherfi... và điều này sẽ tiếp tục diễn ra cho đến khi chúng ta tìm ra giai đoạn bão hòa của meta Points.

Đối với token của LRT, hiện tại chúng chỉ có tác dụng quản trị, do đó trừ khi chúng bắt đầu chia sẻ phí từ người đặt cược hoặc các nguồn thu khác, việc mua các token này là vô nghĩa.

Toàn bộ hệ sinh thái EL là thiên đường mơ ước của các nhà đầu tư mạo hiểm.

Đối với các nhà đầu tư nhỏ lẻ, đây thuần túy là hình thức pha loãng vốn để kiếm thêm một chút lợi nhuận trên ETH.

Bạn cũng có thể tối ưu hóa lợi nhuận qua các chiến lược DeFi khác, vì vậy hãy chỉ tham gia trò chơi này khi đã hiểu rõ luật lệ và rủi ro.

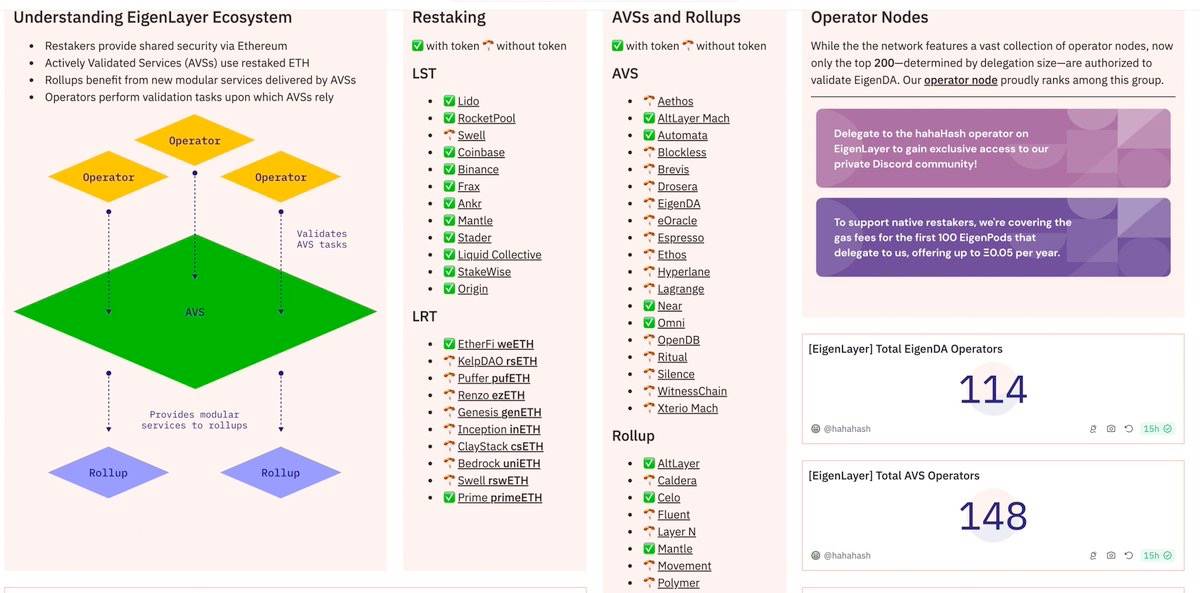

Cuối cùng, tác giả bài viết cũng tổng hợp một bảng điều khiển toàn diện về tình trạng vận hành của EigenLayer, bao gồm dữ liệu thời gian thực về nhiều khía cạnh như các LRT, AVS và chỉ số người dùng, cung cấp tài liệu tham khảo hữu ích cho độc giả theo dõi hệ sinh thái EigenLayer.

Bảng dữ liệu hệ sinh thái EL (nhấp vào đây)

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News