Four Pillars:Động thái thị trường gần đây và triển vọng trong tương lai của Eigenlayer

Tuyển chọn TechFlowTuyển chọn TechFlow

Four Pillars:Động thái thị trường gần đây và triển vọng trong tương lai của Eigenlayer

Báo cáo này sẽ phân tích nguyên nhân cơ bản dẫn đến hiệu suất kém của $EIGEN và thảo luận về triển vọng tương lai của nó.

Tác giả: Ponyo

Biên dịch: TechFlow

Vào đầu năm nay, $EIGEN đã giao dịch trên thị trường OTC với giá vượt quá 13 USD, nhưng kể từ khi niêm yết vào ngày 1 tháng 10, giá của nó dao động trong khoảng 3-4 USD, định giá pha loãng hoàn toàn rơi vào khoảng 5-7 tỷ USD. Điều này có nghĩa là giá trị thị trường của EigenLayer đã giảm tới 70% chỉ trong nửa năm. Mức sụt giảm mạnh mẽ như vậy khiến các nhà đầu tư bối rối và dẫn đến những lời chỉ trích cho rằng đổi mới được kỳ vọng nhiều - Restaking - không đạt được kỳ vọng. Trong báo cáo này, chúng tôi sẽ phân tích nguyên nhân sâu xa đằng sau hiệu suất kém của $EIGEN và thảo luận về triển vọng tương lai.

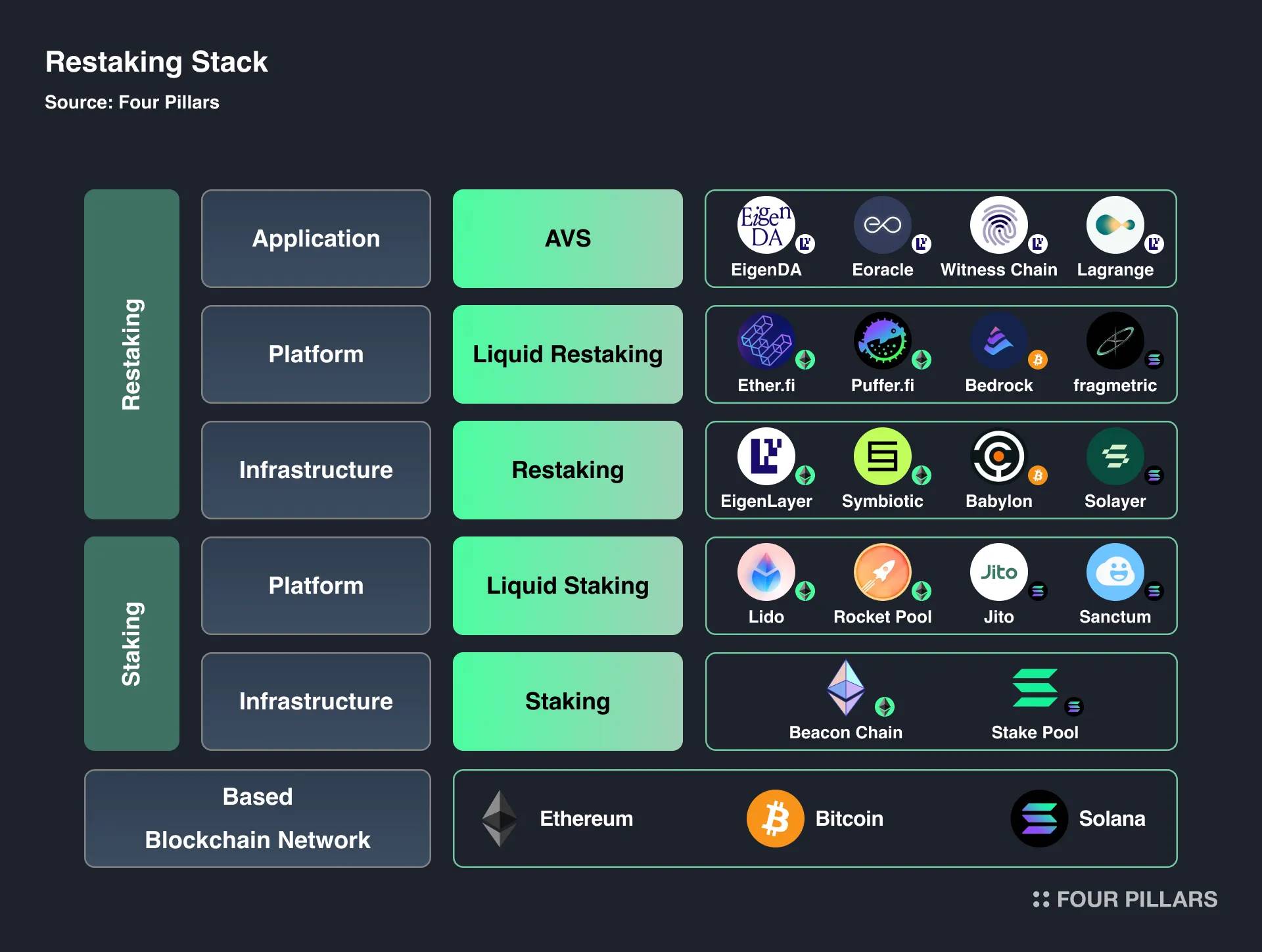

*Để hiểu rõ hơn về khái niệm Restaking, vui lòng tham khảo báo cáo "Restaking Stack: Phân loại hệ sinh thái Restaking"

1. Bối cảnh – Nguyên nhân hiệu suất $EIGEN sau niêm yết yếu kém

Hiệu suất yếu kém sau niêm yết của $EIGEN chủ yếu được cộng đồng nhắc đến do hai yếu tố chính.

1.1 Tính hữu ích mơ hồ của Token

Trong bản whitepaper ngày 29 tháng 4 năm 2024, Eigenlayer mô tả $EIGEN là một "token công việc chủ quan phổ quát". Thuật ngữ phức tạp và xa lạ này khiến các nhà đầu tư khó hiểu được giá trị cốt lõi của token.

Nguồn: Youtube (@Curt Explores)

Nói một cách đơn giản, vai trò chính của $EIGEN là trung gian xử lý và giải quyết các vấn đề trong Dịch vụ Xác thực Chủ động (AVS), nhưng việc truyền tải điều này một cách hiệu quả là một thử thách.

Ví dụ, mặc dù giới chuyên môn hiểu rõ khái niệm này, nhưng thiếu thông tin trực tiếp về mục đích sử dụng thực tế của token – đặc biệt đối với nhà đầu tư cá nhân – gây ra sự nhầm lẫn. Độ phức tạp trong việc giải thích cách $EIGEN xử lý lỗi trong hệ thống phi tập trung làm tăng độ khó tiếp nhận và hiểu biết, nhất là trong một hệ sinh thái đầy những câu chuyện cạnh tranh. Hãy cùng đi sâu vào từng thành phần của giải thích này.

Phổ quát (Universal)

"Phổ quát" có nghĩa là $EIGEN không bị giới hạn trong một mạng blockchain cụ thể nào, mà có thể được áp dụng rộng rãi cho nhiều cơ sở hạ tầng và ứng dụng blockchain khác nhau, như zk-rollups, cầu nối liên chuỗi, giải pháp MEV, môi trường thực thi đáng tin cậy (TEEs), thậm chí cả các giải pháp AGI (trí tuệ nhân tạo tổng quát). Sự linh hoạt này bắt nguồn từ việc EigenLayer dù xây dựng trên Ethereum, nhưng có khả năng xử lý nhiệm vụ ký quỹ và xác thực tài sản trên nhiều mạng lưới. So với các token L1 truyền thống thường gắn liền với hệ sinh thái blockchain cụ thể, tính ứng dụng rộng rãi này là điểm khác biệt lớn nhất của $EIGEN.

Token công việc (Work Token)

"Token công việc" ám chỉ token được ký quỹ để thực hiện nhiệm vụ cụ thể trong mạng lưới. Trong blockchain, các nhiệm vụ này bao gồm xác minh giao dịch, tạo bằng chứng và đảm bảo tính toàn vẹn của mạng – đều là nền tảng của hệ thống Proof-of-Stake (PoS). Trong EigenLayer, $EIGEN và phiên bản ký quỹ $bEIGEN hỗ trợ thực hiện các nhiệm vụ này trên nhiều AVS khác nhau. Các trình xác thực vi phạm quy tắc giao thức sẽ chịu phạt kinh tế, tức là bị slash và tịch thu $bEIGEN. Cơ chế này tương tự hệ thống PoS truyền thống, nhưng phạm vi nhiệm vụ rộng hơn, vượt xa xác thực L1 điển hình, mở rộng phạm vi ứng dụng trong các dịch vụ phi tập trung.

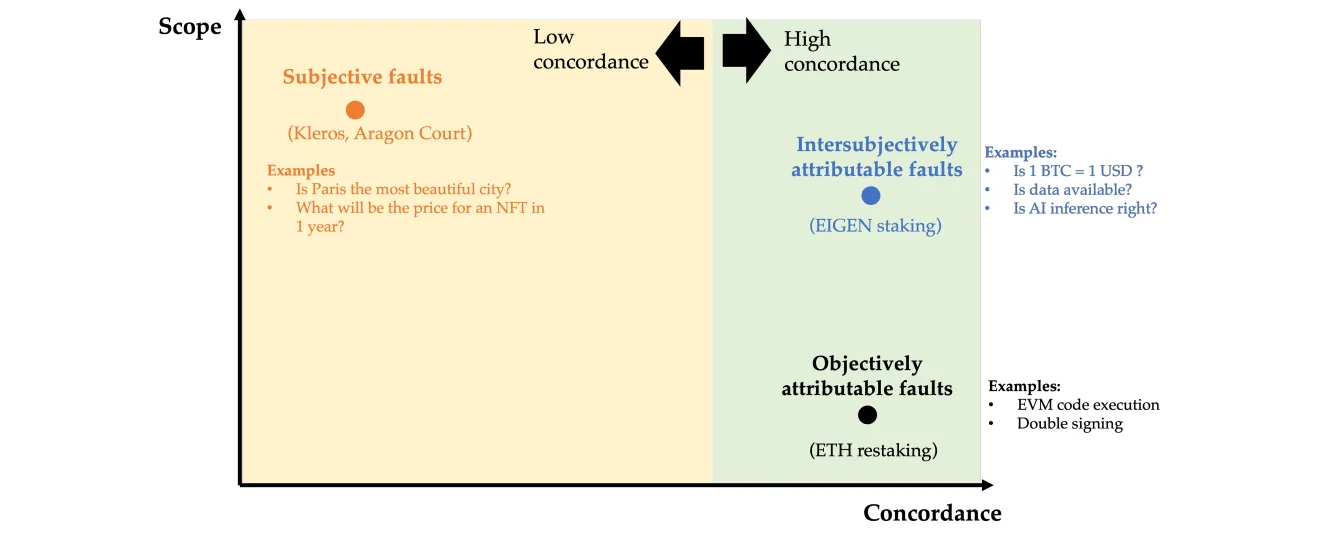

Chủ quan liên cá nhân (Intersubjective)

Trong môi trường blockchain, lỗi có thể được chia thành ba loại: lỗi khách quan, lỗi chủ quan và lỗi chủ quan có thể quy trách nhiệm. Lỗi chủ quan có thể quy trách nhiệm đặc biệt thú vị vì chúng không thể kiểm tra chỉ bằng phương tiện kỹ thuật, nhưng lại được người tham gia công nhận rộng rãi. Những lỗi này thường xuất hiện trong các tình huống liên quan đến dữ liệu off-chain hoặc cần phán đoán con người, như sai lệch dữ liệu giá hay sự kiện kiểm duyệt. Giải quyết những lỗi này phụ thuộc vào sự đồng thuận tập thể của người tham gia mạng, khiến nó trở thành trọng tâm của tính hữu ích $EIGEN. Khả năng xử lý các lỗi dựa trên đồng thuận, đặc biệt là lỗi liên quan đến dữ liệu đầu vào mang tính chủ quan, làm cho $EIGEN khác biệt so với các token tập trung vào xác minh kỹ thuật thuần túy.

Nguồn: EIGEN: Token công việc chủ quan phổ quát | EigenLayer

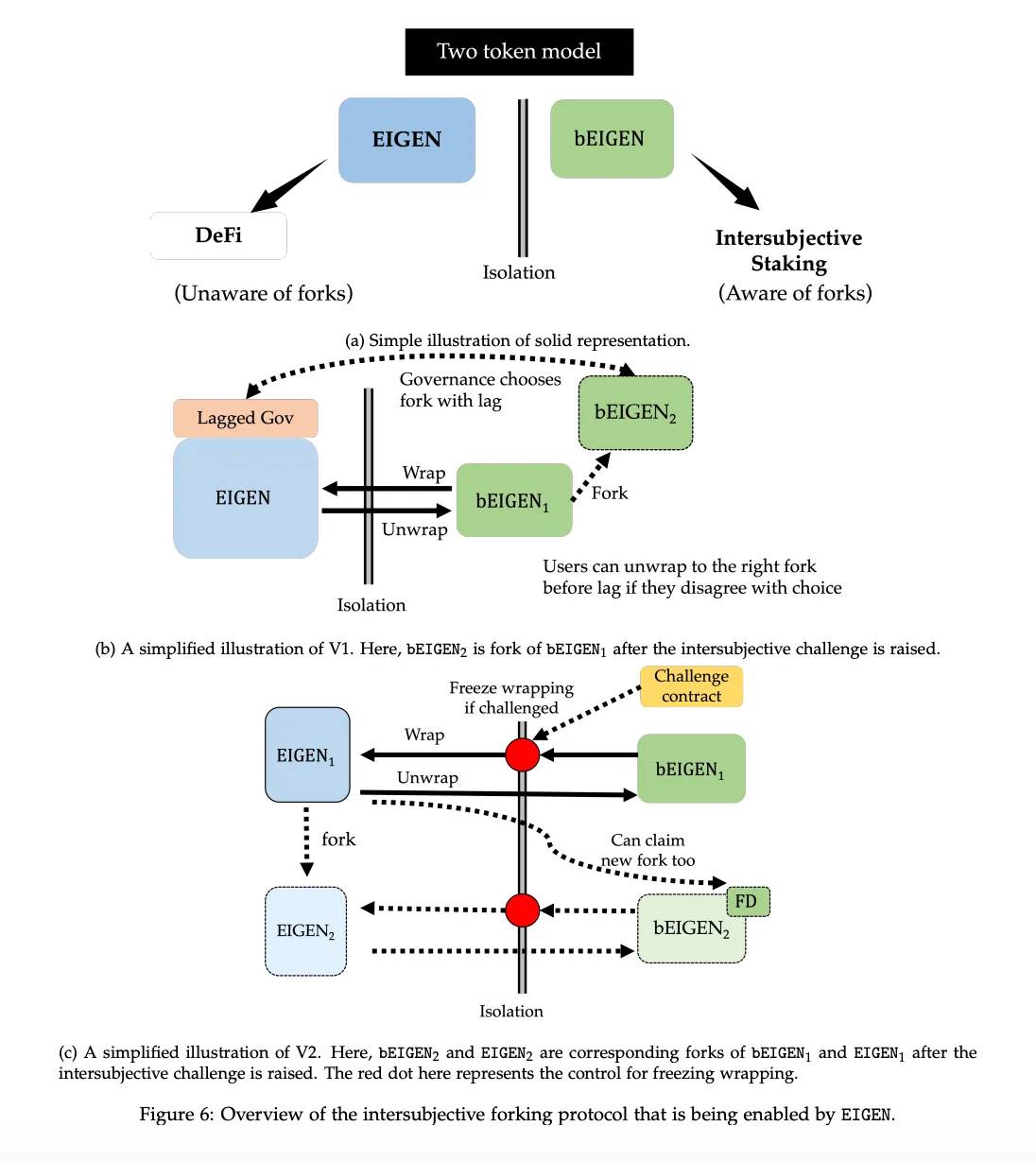

Như đã nói ở trên, $EIGEN đóng vai trò trung gian chuyên xử lý lỗi mang tính chủ quan – những vấn đề không thể xác định đúng/sai bằng kỹ thuật, nhưng được người tham gia công nhận rộng rãi là sai. Ví dụ, nếu một trình xác thực cố ý gửi dữ liệu sai hoặc vi phạm quy tắc giao thức, lượng $EIGEN ký quỹ của bên xấu sẽ bị loại khỏi mạng qua quá trình fork. Fork ở đây không chỉ đơn thuần là tách khỏi mạng, mà là một biện pháp trừng phạt mạnh, khiến giá trị token của kẻ vi phạm trở về 0.

Quá trình fork

Khi phát hiện lỗi trong một Dịch vụ Xác thực Chủ động (AVS) cụ thể, người thách thức có thể đưa ra tranh chấp. Để giải quyết vấn đề này, mạng sẽ hủy bỏ $EIGEN gốc và phát hành token fork mới là $EIGEN2. Trong quá trình này, hợp đồng Bộ phân phối fork (Fork Distributor - FD) cho phép người nắm giữ và ký quỹ $EIGEN hợp pháp đổi token của họ sang phiên bản mới $EIGEN2. Tuy nhiên, lượng $bEIGEN ký quỹ của hành vi xấu sẽ không thể chuyển đổi thành $bEIGEN2, khiến tài sản của họ mất giá trị.

Cơ chế fork này vừa là biện pháp răn đe, vừa là biện pháp bảo vệ, đảm bảo những người đóng góp cho sức khỏe mạng được bảo vệ, còn những kẻ hành xử xấu thì thấy giá trị nắm giữ của mình về 0. Đây là một cơ chế trừng phạt kinh tế mạnh mẽ, nhằm duy trì tính toàn vẹn của mạng và đảm bảo chỉ những người tham gia trung thực mới được thưởng.

Nguồn: EIGEN: Token công việc chủ quan phổ quát | EigenLayer

Tại thời điểm này, một câu hỏi hợp lý đặt ra là: Tại sao không dùng luôn $ETH để xử lý những lỗi này mà phải dựa vào $EIGEN? Lý do là nếu giao các nhiệm vụ cần quyết định mang tính chủ quan hoặc bán chủ quan lên cơ chế đồng thuận Ethereum, có thể khiến nó quá tải. Cơ chế đồng thuận Ethereum chủ yếu dành cho các nhiệm vụ có thể xác minh khách quan, như xác minh giao dịch và đảm bảo trạng thái đúng của blockchain.

Tuy nhiên, khi liên quan đến các nhiệm vụ cần phán đoán con người, ví dụ như đánh giá một kết quả có công bằng hay không (như trong thị trường dự đoán hay kiểm duyệt nội dung), việc đạt được đồng thuận sẽ phức tạp hơn nhiều. Những nhiệm vụ này có thể làm quá tải cơ chế đồng thuận xã hội của Ethereum, bởi chúng đòi hỏi sự nhất trí chủ quan giữa người tham gia, chứ không đơn giản như việc xác minh bằng chứng mã hóa. Bằng cách giới thiệu token $EIGEN, Eigenlayer cố gắng chuyển các nhiệm vụ chủ quan này sang một tầng đồng thuận khác, nhờ đó vẫn giữ được tính an toàn kinh tế-mã hóa của Ethereum đối với các giao dịch có thể xác minh khách quan, đồng thời xử lý các nhiệm vụ phức tạp hơn, cần đồng thuận xã hội ở nơi khác.

Tóm lại, dù sự tồn tại của $EIGEN là hợp lý, nhưng tính hữu ích của nó vừa rõ ràng lại vừa mơ hồ. Dù về mặt lý thuyết, vai trò của $EIGEN trong việc tăng cường bảo mật AVS và xử lý lỗi chủ quan là rõ ràng, nhưng với nhiều nhà đầu tư, tính hữu ích thực tế vẫn chưa được biết đến. Giá trị của token này chỉ hiển hiện khi xảy ra lỗi chủ quan trong mạng, có nghĩa là nếu không có những vấn đề này, tính hữu ích của nó dường như không rõ ràng. Điều này khiến $EIGEN trở thành một token ngách, trái ngược hẳn với các token meme vốn thiếu tính hữu ích nội tại nhưng lại nổi lên nhờ sự炒作.

Điều này được thể hiện qua một cuộc khảo sát gần đây do CEO Pinkbrains DeFiIgnas thực hiện, trong đó hơn 60% người được hỏi (2.314 trên tổng số 3.839 người) cho biết họ thích đầu tư vào $MOG hơn là $EIGEN. Kết quả này cho thấy các nhà đầu tư thường ưu tiên những tài sản có câu chuyện đơn giản, dễ hiểu, từ đó càng làm nổi bật thách thức của $EIGEN trong việc thu hút sự chú ý rộng rãi hơn.

Nguồn: X (@DefiIgnas)

1.2 Áp lực bán do ảnh hưởng từ airdrop

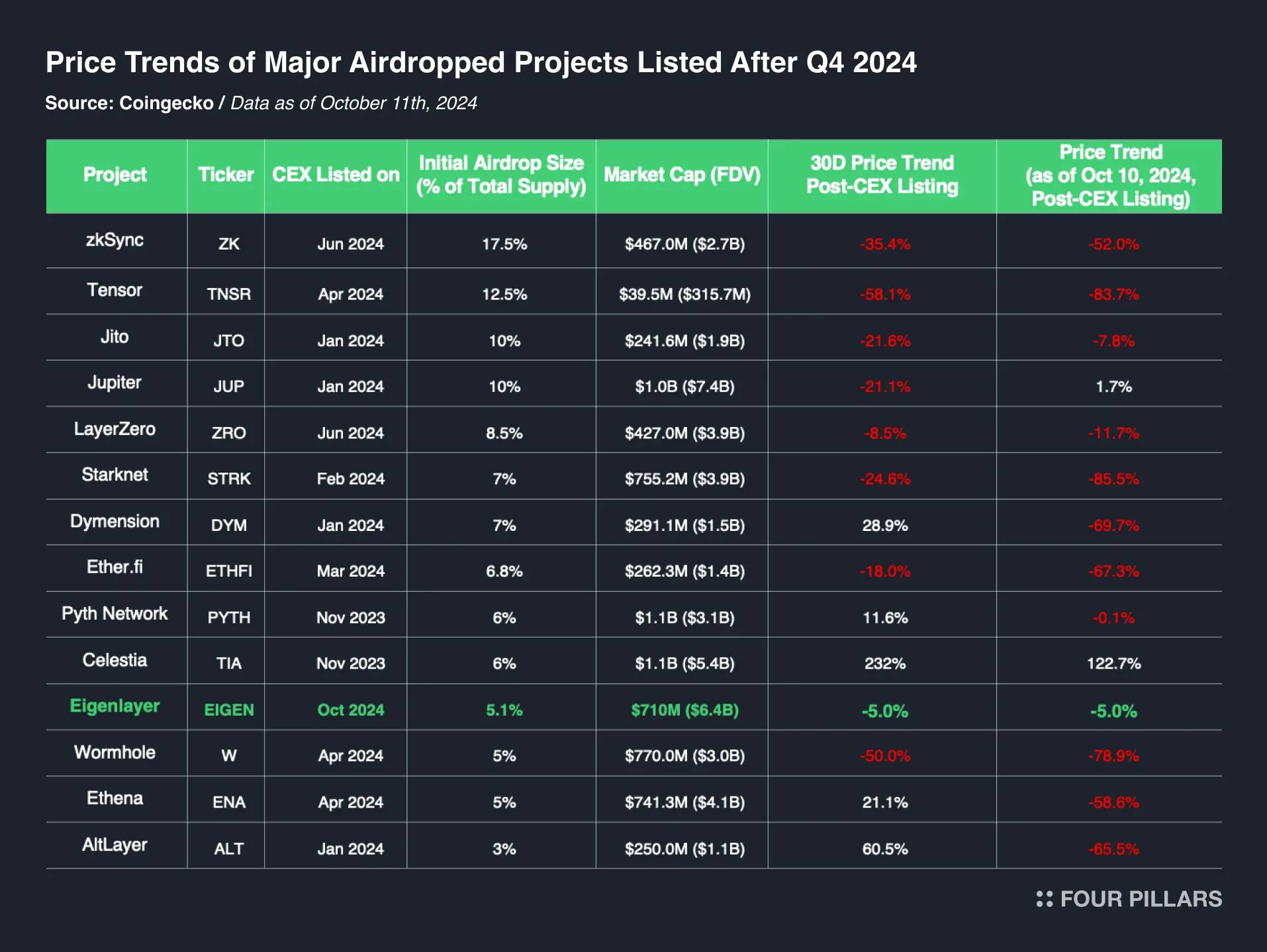

Một nguyên nhân quan trọng khác khiến $EIGEN gần đây biểu hiện kém là áp lực bán tăng cao từ người nhận airdrop nhằm hiện thực hóa lợi nhuận. Hiện tượng này rất phổ biến sau khi token của nhiều dự án được niêm yết. Dữ liệu lịch sử cho thấy, nhiều token airdrop thường phải đối mặt với áp lực giảm giá sau khi niêm yết, vì những người nắm giữ ban đầu thường nóng lòng bán token miễn phí của họ. Ví dụ, trong vòng một năm qua, phần lớn các dự án chính khi niêm yết đều trải qua mức giảm giá đáng kể trong 30 ngày đầu tiên. Mặc dù điều kiện vĩ mô, định giá và kinh tế học token đều ảnh hưởng đến biến động giá, nhưng tác động từ token airdrop không thể xem nhẹ.

Trong trường hợp EigenLayer, trong số 185 triệu $EIGEN lưu hành ban đầu, tới 46% (khoảng 86 triệu $EIGEN) đến từ airdrop. Các token này bao gồm phần được phân bổ cho các nhà đầu tư tổ chức và whale tiền mã hóa như Blockchain Capital và Galaxy Digital. Đáng chú ý, theo báo cáo, Justin Sun và GCR lần lượt đã chuyển số $EIGEN airdrop trị giá khoảng 8,75 triệu USD và 106 nghìn USD sang các sàn giao dịch tập trung, làm trầm trọng thêm áp lực bán. Ngoài ra, Quỹ EigenLayer mới đây thông báo khoảng 1,67 triệu $EIGEN đã bị đánh cắp trong một sự cố hacker, càng làm tình hình thêm tồi tệ.

2. Bài học – Tập trung vào nền tảng tăng trưởng vững chắc của hệ sinh thái AVS

Cũng giống bất kỳ tài sản nào, về dài hạn, biến động giá thường phản ánh tăng trưởng cơ bản của dự án. Xét theo khía cạnh này, các yếu tố cơ bản của EigenLayer vẫn vững chắc, và yếu tố chính cần theo dõi trong tương lai là tốc độ tăng trưởng hệ sinh thái Dịch vụ Xác thực Chủ động (AVS) của nó.

2.1 Vị thế dẫn đầu nhờ lợi thế tiên phong

EigenLayer ra mắt dịch vụ vào tháng 6 năm 2023, đi đầu trong việc giới thiệu khái niệm restaking. Kể từ đó, lấy cảm hứng từ mô hình này, nhiều dự án đổi mới đã xuất hiện trong các hệ sinh thái blockchain khác nhau. Ví dụ, Symbiotic và Karak đã đạt được tiến triển đáng kể trong hệ sinh thái Ethereum, trong khi Solayer và Jito mở rộng sang hệ sinh thái Solana. Trong lĩnh vực Bitcoin, các dự án như Babylon cũng đang khám phá các phương pháp tương tự. Hơn nữa, các dự án Liquid Restaking Token (LRT) như Ether.fi và Puffer.fi được phát triển dựa trên các khái niệm nền tảng do EigenLayer giới thiệu. Làn sóng phát triển này nhấn mạnh vai trò then chốt của EigenLayer trong việc định hình hệ sinh thái restaking rộng lớn hơn, đồng thời thúc đẩy môi trường hợp tác và không ngừng phát triển.

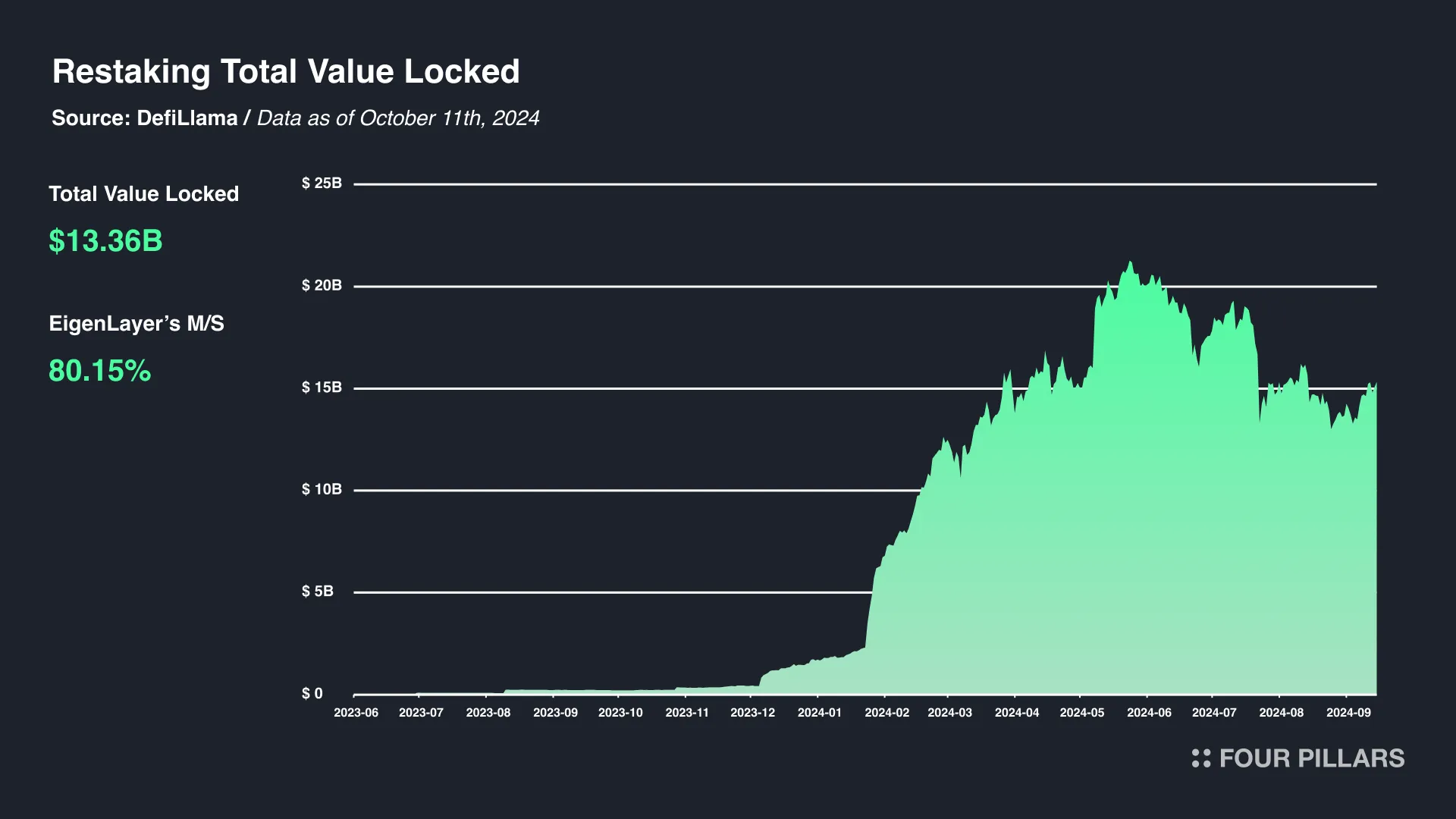

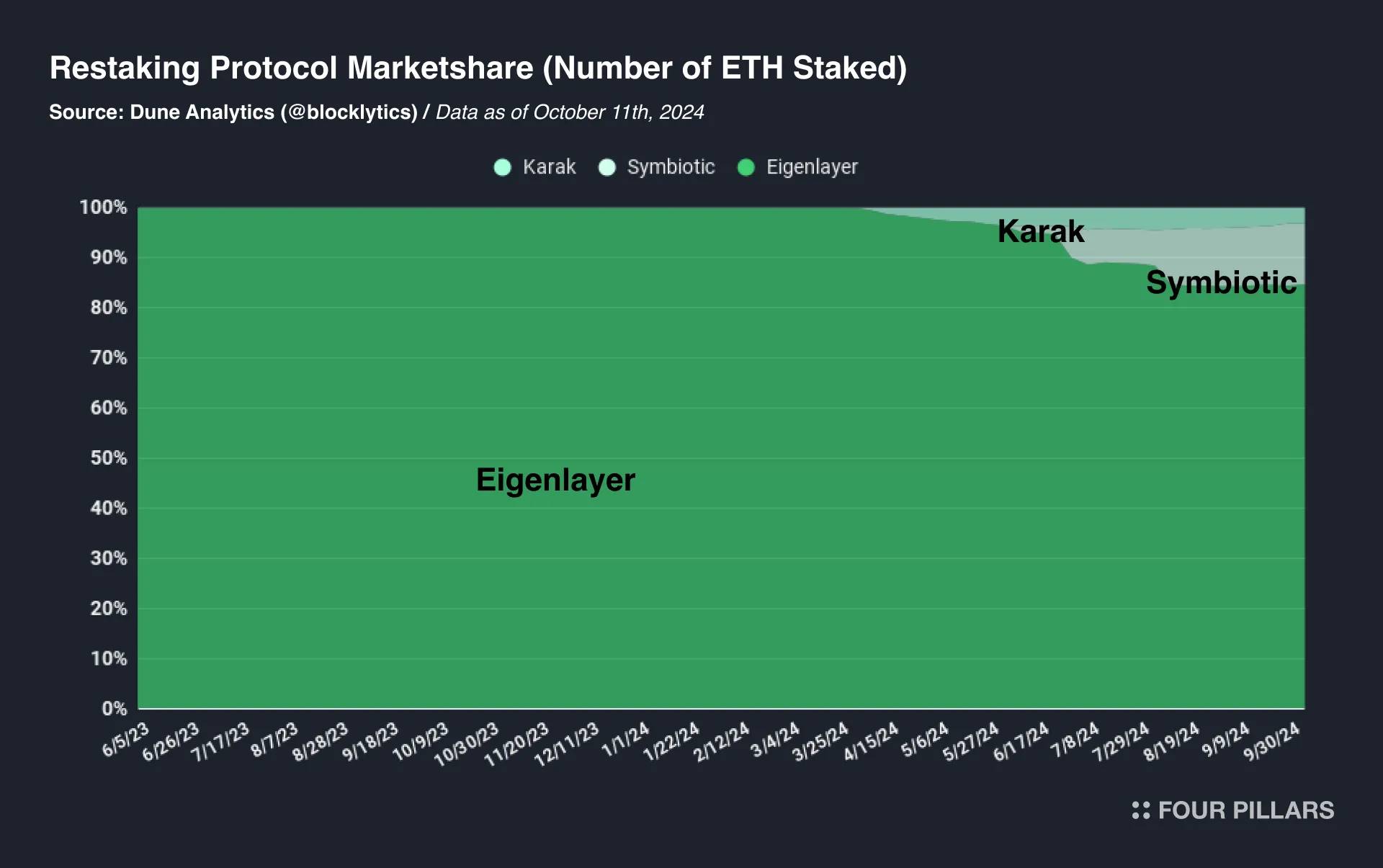

Dữ liệu thị trường tiếp tục khẳng định vị thế dẫn đầu này. Tính đến ngày 11 tháng 10 năm 2024, Tổng giá trị khóa (TVL) trong các giao thức restaking đạt khoảng 13 tỷ USD, trong đó riêng EigenLayer chiếm khoảng 10 tỷ USD (tương đương 4,5 triệu $ETH), chiếm 80% thị phần. Trong khi đó, thị phần của Symbiotic và Karak lần lượt là 11,7% và 3,7%.

2.2 Chìa khóa nằm ở tốc độ tăng trưởng hệ sinh thái AVS

Mặc dù EigenLayer duy trì thị phần dẫn đầu, nhưng yếu tố quan trọng nhất cần theo dõi trong tương lai là tốc độ tăng trưởng hệ sinh thái AVS của nó. Dù công nghệ của EigenLayer tiên tiến đến đâu, nếu thiếu sự áp dụng rộng rãi và ứng dụng thực tế, giá trị của nó vẫn bị giới hạn. Nếu tăng trưởng hệ sinh thái đình trệ, EigenLayer có thể bị các đối thủ mới nổi chiếm mất thị phần. Quan trọng hơn, doanh thu do AVS tạo ra sẽ được phân phối trực tiếp cho những người ký quỹ $EIGEN, điều này có nghĩa là thành công và mở rộng của AVS có liên quan chặt chẽ đến giá trị của $EIGEN.

Cuối cùng, dù hiện tại thị trường chưa có câu chuyện rõ ràng nào thúc đẩy nhu cầu với $EIGEN, nhưng nếu thị trường kỳ vọng sẽ xuất hiện token "airdrop AVS" tương tự như $TIA hồi đầu năm nay, điều này có thể trở thành một chất xúc tác tiềm năng. Một khi kỳ vọng này hình thành, tốc độ tăng trưởng hệ sinh thái AVS có thể làm tăng mạnh nhu cầu đối với $EIGEN. Tính đến nay, có 17 dự án AVS đang được phát triển trên EigenLayer, bao gồm cả EigenDA, và có thể sẽ có thêm nhiều dự án nữa tham gia. Ngoài ra, 44 mạng lưới chính như Abstract, MegaETH, Mantle và Movement đã hỗ trợ hoặc sử dụng EigenDA, cho thấy ảnh hưởng ngày càng mở rộng của nó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News