Quan điểm: Trường hợp sử dụng lớn nhất của stablecoin là phòng ngừa rủi ro và thanh toán xuyên biên giới, các tài sản thực (RWA) khác dần chuyển từ lĩnh vực tiền mã hóa nguyên bản sang đại chúng

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Trường hợp sử dụng lớn nhất của stablecoin là phòng ngừa rủi ro và thanh toán xuyên biên giới, các tài sản thực (RWA) khác dần chuyển từ lĩnh vực tiền mã hóa nguyên bản sang đại chúng

Làn sóng áp dụng đầu tiên của stablecoin và RWA không đến từ những người bình thường, cũng không đến từ những người cho rằng tiền mã hóa là vô nghĩa.

Tác giả: Wang Qiao

Biên dịch: TechFlow

Trước đây người ta cho rằng stablecoin và các tài sản thế giới thực khác được mã hóa (RWA) sẽ là những ứng dụng tiền mã hóa thu hút sự tham gia của đại chúng.

Mười năm trước, cộng đồng bitcointalk đã thảo luận không biết mệt mỏi về vấn đề chuyển tiền kiều hối. Một vài năm trước, khi các chuỗi hợp đồng thông minh xuất hiện, ngành công nghiệp của chúng ta bắt đầu hình dung việc Phố Wall thay thế DTCC (công ty dịch vụ tài chính Mỹ) bằng việc thanh toán cổ phiếu trên chuỗi.

Tuy nhiên, sóng áp dụng đầu tiên của stablecoin và RWA không đến từ đại chúng hay những người không quan tâm đến tiền mã hóa. Chúng phải trải qua các trường hợp sử dụng bản địa trong hệ sinh thái tiền mã hóa trước tiên. Ví dụ, stablecoin ban đầu tìm thấy điểm phù hợp giữa sản phẩm và thị trường (product-market fit - PMF) thông qua người dùng bản địa tiền mã hóa, bao gồm việc thực hiện chênh lệch giá giữa các sàn giao dịch và nhu cầu một nơi để giảm rủi ro tài sản mã hóa. Khi cơ sở hạ tầng stablecoin đã được xây dựng và kiểm chứng thực tế, các trường hợp sử dụng không liên quan đến tiền mã hóa mới có thể tiếp tục phát triển. Các trường hợp này bao gồm thanh toán, chuyển tiền kiều hối và phòng ngừa lạm phát đối với các đồng tiền mất giá nhanh như Lira Thổ Nhĩ Kỳ, Peso Argentina. Những trường hợp này ngay từ đầu không mang tính bản địa tiền mã hóa, nhưng bằng chứng trên chuỗi và ngoài chuỗi cho thấy chúng đang tăng trưởng rất nhanh trong lĩnh vực tiền mã hóa.

Các RWA khác cũng có thể đi theo con đường tương tự. Trái phiếu kho bạc đã tìm được chỗ đứng trên chuỗi vì sau khi Cục Dự trữ Liên bang Mỹ (FED) nâng lãi suất từ 0% lên 5%, người dùng bản địa tiền mã hóa muốn kiếm lợi suất ổn định. Những người dùng bản địa này chủ yếu là các tổ chức tự trị phi tập trung (DAO) như MakerDAO và các startup tiền mã hóa cần đa dạng hóa nguồn vốn. Các trường hợp sử dụng không liên quan đến tiền mã hóa cũng bắt đầu xuất hiện ở đây. Các ngân hàng mã hóa mới, cho phép cư dân ngoài nước Mỹ tiết kiệm bằng USDC/USDT, hiện đang cạnh tranh để cung cấp cho khách hàng các nguồn lợi suất an toàn từ Mỹ.

Đường cong áp dụng hai giai đoạn — đầu tiên là bản địa tiền mã hóa, sau đó là không liên quan đến tiền mã hóa — khi nhìn lại thì không hề ngạc nhiên. Với bất kỳ sản phẩm tiền mã hóa nào, điều tự nhiên là nó sẽ dễ dàng được chấp nhận đầu tiên bởi những người đã quen thuộc với tiền mã hóa và đã cài đặt sẵn các cơ sở hạ tầng thiết yếu như ví tự quản lý.

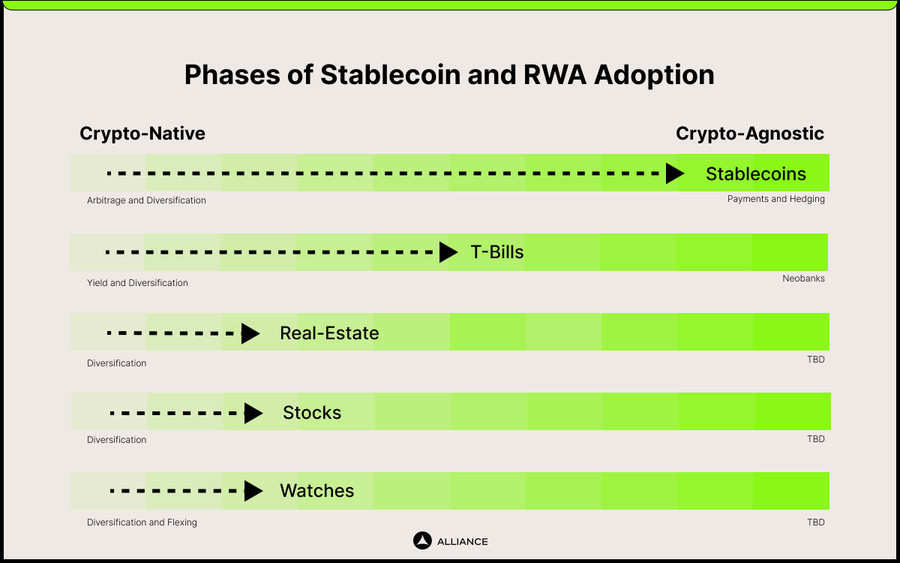

Vấn đề đặt ra hiện nay là: các loại RWA khác nhau ngày nay đang ở đâu trong đường cong áp dụng hai giai đoạn này? Và những trường hợp sử dụng cấp bách sắp tới của các RWA này là gì?

Câu trả lời ngắn gọn là:

-

Stablecoin đang ở giai đoạn không liên quan đến tiền mã hóa. Trường hợp sử dụng quan trọng nhất trong giai đoạn này là phòng ngừa rủi ro tiền tệ và thanh toán xuyên biên giới.

-

Các RWA khác như trái phiếu kho bạc, cổ phiếu, bất động sản và đồng hồ cao cấp vẫn đang ở giai đoạn bản địa tiền mã hóa. Trường hợp sử dụng quan trọng nhất là đa dạng hóa.

Stablecoin: Phòng ngừa rủi ro và thanh toán

Stablecoin đạt mức thanh toán hàng năm 10 nghìn tỷ USD trên chuỗi, vượt qua PayPal, sánh ngang với Visa và tương đương quy mô ACH. Đây là thành tựu đáng kinh ngạc chỉ trong vài năm ngắn ngủi.

Điều đáng ngạc nhiên không kém là tổng cung stablecoin vào khoảng 150 tỷ USD. Nói cách khác, mỗi đô la được luân chuyển 60-70 lần mỗi năm trên chuỗi.

Không có sổ cái phi biên giới và không cần giấy phép, những con số thống kê này là không thể xảy ra. Một chỉ trích ý thức hệ phổ biến đối với stablecoin (và nói chung là RWA) là chúng phụ thuộc vào bên giữ tài sản tập trung để nắm giữ tài sản ngoài chuỗi và đảm bảo tỷ lệ đổi 1:1. Mặc dù đây là một chỉ trích hợp lý, nhưng nó bỏ qua thực tế rằng bên giữ tài sản tập trung là điều không thể tránh khỏi trong mọi hệ thống tài chính. Hệ thống Dự trữ Liên bang Mỹ và DTCC cũng dựa vào các bên giữ tài sản tập trung. Điểm khác biệt then chốt là công nghệ blockchain cung cấp một cách thức để tạo ra một sổ cái mở cho bất kỳ ai trên toàn cầu, thay vì chỉ giới hạn trong một số tổ chức được cấp phép.

Người ta có thể lập luận rằng phần lớn khối lượng giao dịch trên chuỗi này là hoạt động đầu cơ, chứ không phải "sử dụng thực tế" như phòng ngừa rủi ro tiền tệ hay thanh toán xuyên biên giới. Chúng ta sẽ không bao giờ biết chính xác phân bố giữa đầu cơ và sử dụng thực tế là bao nhiêu, nhưng ngay cả khi chỉ 1% trong tổng khối lượng giao dịch 10 nghìn tỷ USD mỗi năm được dùng cho mục đích thực tế, đó vẫn là một con số khổng lồ. Hơn nữa, các câu chuyện thực tế mà chúng tôi thu thập được hoàn toàn phù hợp với dữ liệu.

Trong nhiều năm, chúng tôi đã trực tiếp trải nghiệm ma lực của thanh toán trên chuỗi khi thường xuyên dùng USDC để tài trợ cho các startup. Chúng tôi cũng biết rằng nhiều startup dùng USDC/USDT để trả lương nhân viên hoặc nhà cung cấp. Nhưng một năm trước, khi Felipe — cựu thành viên AllianceDAO — giới thiệu cho chúng tôi về thị trường stablecoin ngang hàng (P2P) tại Colombia, chúng tôi bắt đầu đặc biệt quan tâm đến lĩnh vực này.

Trong vài tháng tiếp theo, chúng tôi khảo sát hơn 100 startup liên quan đến stablecoin, phục vụ người dùng tại Mỹ Latinh, châu Phi, Đông Nam Á và Đông Âu. Điều nổi bật nhất là đa số các startup đã ra mắt sản phẩm đều ít nhất cho thấy dấu hiệu ban đầu của sự phù hợp sản phẩm-thị trường (PMF). Tôi định nghĩa PMF là tăng trưởng hơn 10% mỗi tháng.

So sánh, phần lớn các startup tiền mã hóa nằm ngoài lĩnh vực này thậm chí còn không có chút PMF nào.

Người sáng lập Accrue — một startup thanh toán châu Phi mà chúng tôi đầu tư — kể rằng stablecoin đã trở nên phổ biến trong gia đình anh. Em gái anh dùng stablecoin để tiết kiệm học phí gần một năm, giúp cô tránh được mức mất giá 130% của đồng Cedi Ghana. Sau đó, cô dùng thẻ ghi nợ hỗ trợ stablecoin để trả học phí thạc sĩ tại Thụy Điển. Anh trai anh thường xuyên dùng Accrue và Kraken để chuyển tiền từ GHS sang CAD bằng stablecoin. Cha mẹ anh ở Ghana thường xuyên gửi tiền cho người thân ở Nigeria thông qua mạng lưới đại lý của Accrue.

Người sáng lập GoBankless — một startup stablecoin châu Phi khác mà chúng tôi tài trợ — kể một câu chuyện đau lòng về sự sống và cái chết. Một bệnh viện ở Nam Phi từ chối tiếp nhận bệnh nhân từ Mozambique cho đến khi thanh toán được giải quyết. Nhưng do giao dịch mang tính xuyên biên giới (giữa Mozambique và Nam Phi) và diễn ra ngoài giờ làm việc ngân hàng thông thường, phương thức thanh toán fiat không thể xử lý được. Cuối cùng, bệnh nhân và bệnh viện dùng stablecoin để thanh toán. Đây không phải là trường hợp cá biệt, vì bệnh nhân từ các nước láng giềng thường xuyên phải đến Nam Phi để chữa bệnh do cơ sở y tế trong nước kém hoặc không tồn tại.

Tất cả những ví dụ này cho thấy người dân bình thường đang dùng stablecoin để giải quyết những vấn đề bức thiết trong cuộc sống. Đây chính là giai đoạn áp dụng không liên quan đến tiền mã hóa của stablecoin.

Các tài sản thực tế khác: Đa dạng hóa

Stablecoin chỉ là loại tài sản thực tế đầu tiên và nổi bật nhất. Các hạng mục tài sản khác cũng đang xuất hiện trên chuỗi.

Hiện nay, khoảng 3 nghìn tỷ USD, tức khoảng 1% tài sản toàn cầu, đang được lưu trữ trên chuỗi. Một lần nữa, đây là một con số đáng kinh ngạc. Những người sở hữu khoản tài sản này có thể làm hai việc: giữ nguyên như một nơi cất giữ giá trị, hoặc đổi lấy thứ khác.

Trong lịch sử tiền mã hóa, khi họ thực sự trao đổi, phần lớn họ chọn một tài sản bản địa mã hóa khác, với hy vọng bán được giá cao hơn hoặc sinh lời. Vấn đề với các tài sản bản địa mã hóa là chúng có độ tương quan cao và biến động mạnh. Khi danh mục tài sản mã hóa đạt đến quy mô trưởng thành so với các danh mục tài sản khác, việc đa dạng hóa là điều tất yếu.

Đa dạng hóa là một nhu cầu đơn giản nhưng đã được chứng minh. Một trong những quỹ phòng hộ lớn nhất thế giới, Bridgewater, đã xây dựng toàn bộ triết lý của mình (danh mục toàn thời tiết - All Weather Portfolio) dựa trên quan điểm rằng kết hợp các nguồn lợi nhuận không tương quan có thể tạo ra lợi nhuận điều chỉnh rủi ro cao hơn. Việc họ trở thành quỹ phòng hộ có quy mô tài sản quản lý lớn nhất thế giới chứng minh nhu cầu mạnh mẽ của nhà đầu tư đối với đa dạng hóa. Tương tự, ETF Bitcoin được săn đón vì nó cung cấp một nguồn lợi nhuận không tương quan cho các nhà phân bổ tài sản tài chính truyền thống.

Tài sản thực tế là câu trả lời cho nhu cầu đa dạng hóa của người dùng bản địa tiền mã hóa, bằng cách cung cấp cho họ các nguồn lợi nhuận mới, không tương quan và ít biến động hơn. Tài sản thực tế đối với người dùng bản địa tiền mã hóa cũng giống như ETF Bitcoin đối với các nhà phân bổ tài sản tài chính truyền thống.

Năm 2023, chúng tôi ngạc nhiên khi thấy MakerDAO đã tăng danh mục RWA (tài sản thế giới thực) của mình từ gần như bằng không lên 4 tỷ USD trong chưa đầy một năm, phần lớn là trái phiếu kho bạc Mỹ. Gần đây, Blackrock cùng Coinbase đã ra mắt dự án mã hóa trái phiếu kho bạc trị giá 100 triệu USD. Ondo đang nắm giữ 200 triệu USD trái phiếu kho bạc. Franklin Templeton cũng có một quỹ trái phiếu kho bạc 300 triệu USD được đưa lên chuỗi. Cuộc cạnh tranh đang ngày càng gay gắt.

4 tỷ USD có thể vẫn còn nhỏ, và so với 150 tỷ USD của stablecoin thì dường như không đáng kể. Nhưng điều này chủ yếu là vì stablecoin đã tồn tại gần một thập kỷ. Trong khi đó, trái phiếu kho bạc chỉ mới trở thành tài sản hấp dẫn sau thời kỳ lãi suất bằng 0, một thời kỳ chỉ mới bắt đầu cách đây hai năm. Người dùng cần thêm thời gian để thích nghi với độ tin cậy của sản phẩm mới. Liệu chúng có theo dõi đúng chỉ số? Quy trình tạo và đổi lại có trơn tru? Có đủ thanh khoản trên thị trường thứ cấp?

Sau trái phiếu kho bạc Mỹ là cổ phiếu Mỹ và bất động sản Mỹ. Thách thức pháp lý là có thật, nhưng một khi được giải quyết, sẽ không còn lý do căn bản nào ngăn cản nhu cầu mã hóa cổ phiếu Mỹ và bất động sản Mỹ, giống như với trái phiếu kho bạc. Chúng tôi dự đoán phần lớn nhu cầu đối với cổ phiếu và bất động sản Mỹ sẽ đến từ nước ngoài. Một startup mà chúng tôi tài trợ tên Dinari, cung cấp cổ phiếu Mỹ được mã hóa, đang chứng kiến nhu cầu mạnh mẽ từ Trung Quốc và Nga. Hiện tại, nhu cầu từ nước ngoài đối với cổ phiếu và bất động sản Mỹ phần lớn chưa được đáp ứng, chủ yếu do kiểm soát vốn, khó khăn trong việc mở tài khoản môi giới và ma sát trong việc chuyển tiền quốc tế. Ví dụ, tại Trung Quốc, do kiểm soát vốn, việc mở tài khoản Binance dễ hơn nhiều so với mở tài khoản môi giới cổ phiếu Mỹ. Tại Nga, do chiến tranh Ukraine, người dân bị trừng phạt bởi Mỹ, không thể tham gia thị trường Mỹ. Nếu tài sản dựa trên Mỹ có thể được giao dịch tự do trên chuỗi, thì nhà đầu tư quốc tế chỉ cần tìm ra cách nạp tiền nhanh từ fiat sang tiền mã hóa.

Một quan điểm kinh tế phổ biến phản đối các sản phẩm này là tài sản bản địa mã hóa và lợi suất của chúng mang lại lợi nhuận tốt hơn. Thực tế là chênh lệch giữa các tài sản và lợi suất bản địa mã hóa quá nhỏ. Ví dụ, Ethena thực chất chỉ là Beta của ETH, vì khi ETH tăng, chênh lệch giá cơ sở (basis) mở rộng. Trong khi đó, cổ phiếu và bất động sản là các nguồn lợi nhuận không tương quan, có thể hấp thụ vốn từ 300 tỷ USD tài sản trên chuỗi.

Một khi cơ sở hạ tầng của các RWA này trưởng thành, chúng tôi tin rằng các trường hợp sử dụng không liên quan đến tiền mã hóa sẽ xuất hiện. Ví dụ, khả năng dùng cổ phiếu và bất động sản làm tài sản thế chấp vay vốn, hoặc bất kỳ ai cũng có thể xây dựng danh mục đầu tư toàn cầu trên chuỗi mà không cần phải nghiên cứu luật lệ cho từng tài sản. Nhưng đó sẽ là giai đoạn thứ hai — giai đoạn không liên quan đến tiền mã hóa trong việc áp dụng RWA.

Kết luận

Trong nhiều năm, chúng tôi luôn tự hỏi ứng dụng phi đầu cơ đầu tiên mang tính "killer app" của chúng ta sẽ là gì. Phương tiện truyền thông đại chúng, tài chính truyền thống, thậm chí cả cộng đồng tiền mã hóa đều chưa nhận ra rằng thực tế chúng ta đã có một. Đó là việc những người không quan tâm đến tiền mã hóa dùng stablecoin để phòng ngừa mất giá tiền tệ và thực hiện thanh toán xuyên biên giới. Tuy nhiên, do stablecoin ít biến động giá và thường được áp dụng tại các thị trường mới nổi, chúng gần như bị bỏ quên trong các cuộc thảo luận trên Twitter.

Nhưng stablecoin chỉ là loại RWA đầu tiên. Nhu cầu mã hóa trái phiếu kho bạc trên chuỗi từ người dùng bản địa tiền mã hóa đang bị kìm nén. Bước đi tự nhiên tiếp theo là mã hóa cổ phiếu, bất động sản, thậm chí cả đồng hồ xa xỉ. Những nguồn lợi nhuận chất lượng cao, không tương quan này giờ đây có thể được tận dụng bởi hàng nghìn tỷ USD tài sản trên chuỗi, khao khát đầu tư phân tán rủi ro.

Phụ lục: Các startup ALL12 trong liên minh Stablecoins và RWA

Accrue đang xây dựng một mạng lưới đại lý tại châu Phi nhằm cung cấp dịch vụ thanh toán xuyên biên giới nhanh chóng và tiết kiệm chi phí. Mọi cá nhân hoặc doanh nghiệp tương tác với mạng lưới đại lý đều giao dịch bằng tiền pháp định địa phương, trong khi việc thanh toán thực tế được thực hiện qua stablecoin. Dòng tiền của họ đang dương, các yêu cầu thanh toán tăng hơn 20% mỗi tháng, và các doanh nghiệp như Opera và Eco đang xây dựng trên cơ sở hạ tầng của họ tại châu Phi.

Gobankless là một mạng lưới thanh toán khác tại châu Phi vận hành bằng stablecoin. Chỉ sau vài tháng hoạt động, họ đã xử lý khối lượng giao dịch vượt quá 1 triệu USD mỗi tháng. Nhu cầu rất mạnh mẽ đến mức họ bị giới hạn bởi vốn lưu động.

Lulubit là một ngân hàng mã hóa mới tại Trung Mỹ. Ngoài các sản phẩm và dịch vụ khác, họ cung cấp cổng nạp/rút stablecoin, thanh toán xuyên biên giới và thẻ tín dụng, cho phép người dùng dùng tiền mã hóa để thanh toán hàng hóa và dịch vụ thực tế. Họ đang tăng trưởng 30% mỗi tháng.

Fractal Payments là giải pháp thanh toán dành cho doanh nghiệp, bắt đầu từ các doanh nghiệp bản địa tiền mã hóa. Khác với các sản phẩm dòng tiền trong tài chính truyền thống, họ không phụ thuộc vào SWIFT, mà tận dụng stablecoin để thúc đẩy thanh toán xuyên biên giới, giúp giao dịch rẻ hơn và nhanh hơn. Sản phẩm của họ đã xử lý hơn 5 triệu USD khối lượng thanh toán, tăng trưởng 30% mỗi tháng, và được các doanh nghiệp hàng đầu toàn cầu như Aragon, Zerion và Orange DAO sử dụng.

Villcaso: Hầu hết các startup RWA về bất động sản trước đây đều mã hóa từng bất động sản riêng lẻ dưới dạng NFT, dẫn đến thanh khoản thấp. Villcaso thay vào đó mã hóa một danh mục bất động sản. Cách tiếp cận thay thế này mang lại thanh khoản cao hơn. Ngoài ra, token được cấu trúc pháp lý để tương thích với DeFi. Nói cách khác, nhà đầu tư có thể chuyển, giao dịch, thế chấp và stake token của họ một cách liền mạch trên các nền tảng DeFi hiện có.

ZwapX: Có sự trùng lặp đáng kinh ngạc giữa những người sưu tầm đồng hồ cao cấp và nhà đầu tư tiền mã hóa. Bằng cách mã hóa đồng hồ, ZwapX không chỉ giúp giao dịch nhanh hơn và an toàn hơn so với thị trường OTC truyền thống, mà còn cho phép người sưu tầm hiển thị kỹ thuật số đồng hồ của họ, giống như những người sưu tầm NFT. TVL hiện tại của họ vượt quá 1 triệu USD.

Dinari: Trước đây, hầu hết các RWA cổ phiếu đều ở dạng phái sinh. Trong Dinari, token được liên kết 1:1 với cổ phiếu thực tế. Giống như stablecoin và Villcaso, các token này tương thích với DeFi. Người sáng lập trước đây đã xây dựng một kỳ lân trong lĩnh vực công nghệ sinh học — một lĩnh vực cũng đầy thách thức về mặt quản lý như tiền mã hóa.

Fig: Tương tự Ethena, Fig sản phẩm hóa các chiến lược quỹ phòng hộ đã được kiểm chứng. Ethena được quảng bá như một stablecoin, nhưng thực chất là một quỹ phòng hộ được mã hóa sinh lời thông qua hợp đồng perpetual. Tương tự, Fig tạo lợi nhuận thông qua quyền chọn, giúp những thứ trước đây bị giới hạn trở nên dễ tiếp cận hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News