Ethena đang lên ngôi, là mô hình Ponzi hay lợi nhuận thực sự?

Tuyển chọn TechFlowTuyển chọn TechFlow

Ethena đang lên ngôi, là mô hình Ponzi hay lợi nhuận thực sự?

Ethena truyền "lợi nhuận bản địa mã hóa" đến người dùng, đồng thời duy trì tính phi tập trung hợp lý của stablecoin.

Tác giả: MIDAS CAPITAL

Biên dịch: TechFlow

Ethena dường như đã tạo nên một cơn sốt trên Twitter tiền mã hóa. Khi tôi truy cập trang web của họ, điều đập vào mắt là khả năng sinh lời 27% từ stablecoin – trong bài viết này, tôi sẽ cố gắng phân biệt giữa kinh tế học Ponzi và lợi nhuận thực sự.

Là một ngành công nghiệp, mỗi khi nghe nói về stablecoin có lợi suất cao, đặc biệt là sau sự kiện Anchor & TerraLUNA, chúng ta dễ phản ứng quá mức. Tôi phải thừa nhận rằng khi mở trang chủ Ethena, suy nghĩ đầu tiên hiện lên là: "Ồ không, lại bắt đầu rồi". Vì tò mò, tôi quyết định tìm hiểu sâu hơn về thiết kế cơ chế của họ, và ngạc nhiên khi thấy thiếu vắng yếu tố Ponzi.

Cơ sở thiết kế cơ chế

Công bằng mà nói, mô hình này rất thanh lịch và đơn giản. Tóm tắt ngắn gọn như sau:

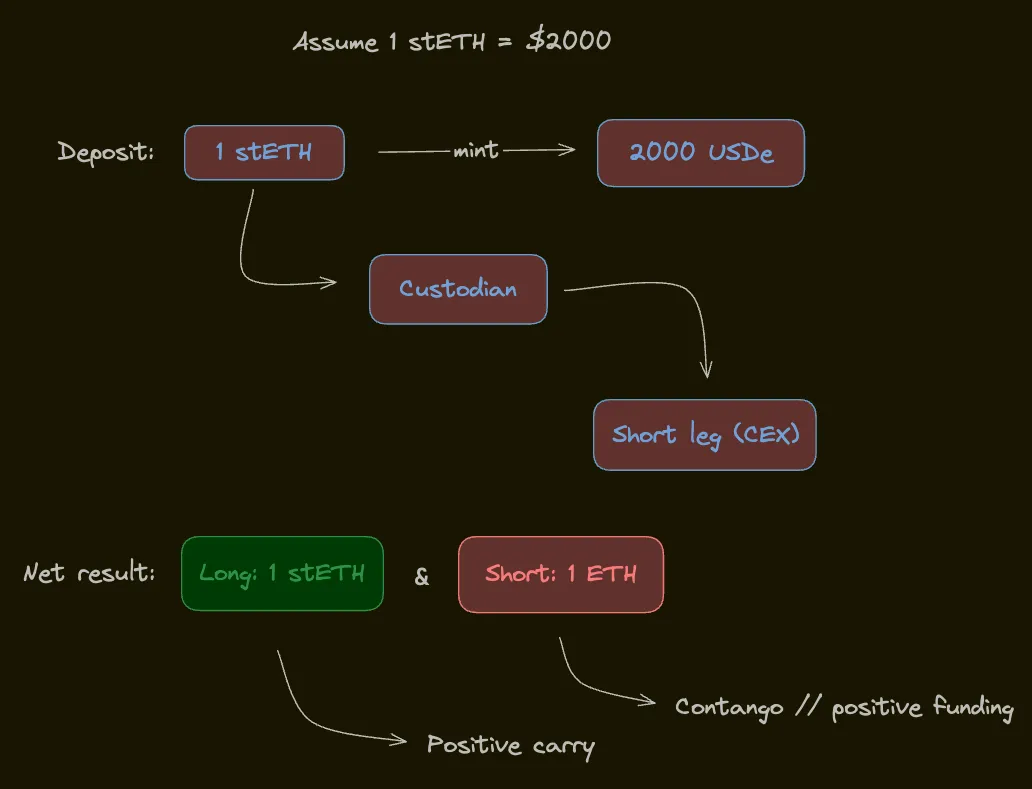

Ethena token hóa giao dịch chênh lệch ETH "delta trung tính" bằng cách phát hành stablecoin đại diện cho giá trị vị thế delta trung tính. Stablecoin USDe của họ cũng thu về lợi nhuận từ giao dịch chênh lệch, do đó họ tuyên bố đây là một trái phiếu internet mang lại lợi nhuận bản địa trên internet.

Hãy đi sâu hơn một chút, quy trình hoạt động như sau:

-

Nạp stETH vào giao thức để đổi lấy lượng USDe tương đương

-

stETH được gửi đến bên lưu ký (ví dụ Fireblocks hoặc Copper), giá trị stETH được truyền đạt tới các sàn CEX khác nhau

-

Giao thức bán khống hợp đồng tương lai ETH perpetual trên nhiều sàn CEX với tư cách là tài sản đảm bảo, hiệu quả triệt tiêu delta của tài sản ký quỹ đã nạp.

-

Kết quả cuối cùng là kết hợp giữa mua dài hạn stETH và bán khống hợp đồng perpetual ETH.

-

Vị thế delta trung tính trở thành tài sản đảm bảo đằng sau USDe.

"Lợi nhuận bản địa internet" được tạo ra bằng cách cộng lợi suất stake vào lợi suất cơ sở, khoản lợi nhuận này sau đó được chuyển đến người nắm giữ USDe. Cụ thể:

-

Tài sản nạp vào là stETH, sinh lợi (có arbitrage dương)

-

Việc phòng ngừa rủi ro – bán khống hợp đồng perpetual ETH – cũng sinh lợi

-

Nếu mọi việc diễn ra theo kế hoạch, cả hai phía giao dịch đều kiếm được lợi nhuận dương, nghĩa là: lợi suất stETH + lợi suất cơ sở > 0.

Nhìn chung, ETH là một tài sản cơ sở tốt vì nó có hiệu ứng mạng, và cả hai bên giao dịch đều có khả năng sinh lời. Như chúng ta đã thấy lặp đi lặp lại, cách nhanh nhất để khởi động một mạng lưới là cung cấp lợi nhuận – các bên tham gia sẽ làm mọi thứ vì lợi nhuận. USDe là một trong số ít stablecoin hoàn trả lợi nhuận cho người dùng, trong khi những ông lớn trong lĩnh vực này (USDT & USDC) giữ toàn bộ lợi nhuận cho mình. Tôi hoàn toàn ủng hộ một loại stablecoin có sinh lời. Hơn nữa, việc tách biệt lưu ký, thực thi và khách hàng là bước quan trọng nhằm giảm thiểu rủi ro, và việc tối thiểu hóa rủi ro đối tác luôn có giá trị, đặc biệt là sau sự kiện FTX.

Đây là một thiết kế thanh lịch và đơn giản, tuy nhiên, những người tham gia thị trường tinh ý sẽ chỉ ra rằng để cơ chế này hoạt động, cần thỏa mãn vô số giả định.

Giả định và rủi ro

Trước khi bắt đầu phần này, cần lưu ý thận trọng rằng nhóm Ethena đã minh bạch rõ ràng về các rủi ro và không hề che giấu chúng – điều này đáng được khen ngợi.

Vấn đề tôi gặp phải với các dự án kiểu này là để chúng hoạt động, chúng cần rất nhiều giả định. Tôi nghĩ đến khái niệm xác suất có điều kiện – khi số lượng giả định tiến đến vô hạn, xác suất có điều kiện tất cả các giả định đều đúng sẽ tiến về 0. Việc cung cấp lợi suất hàng năm cao hơn lãi suất phi rủi ro 20% đồng nghĩa rằng bạn nhận thêm 20% lợi nhuận như phần thưởng để chịu đựng các rủi ro đó. Nếu chúng ta coi USDe là quyền sở hữu dòng tiền từ vị thế delta trung tính được token hóa, thì chúng ta có thể thẳng thắn nói lên và hiểu được thời điểm giao dịch sụp đổ.

Rủi ro vị thế

Đây là một thuật ngữ tổng quát mô tả các rủi ro liên quan đến phòng ngừa rủi ro và các giả định về nguồn gốc lợi nhuận.

-

Mua dài hạn stETH: Họ giả định rằng nếu lợi nhuận phòng ngừa rủi ro trở thành âm, lợi nhuận stETH sẽ bù đắp các khoản thua lỗ này. Nếu không phải như vậy, tài sản đảm bảo sẽ suy giảm với tốc độ bằng lợi suất cơ sở (lợi suất stETH). Mặc dù điều này về lý thuyết là đúng, nhưng lợi suất stETH chỉ là một phần nhỏ của lợi suất cơ sở, và hai yếu tố này không thể xem như cân bằng ở hai bên của một chiếc cân.

-

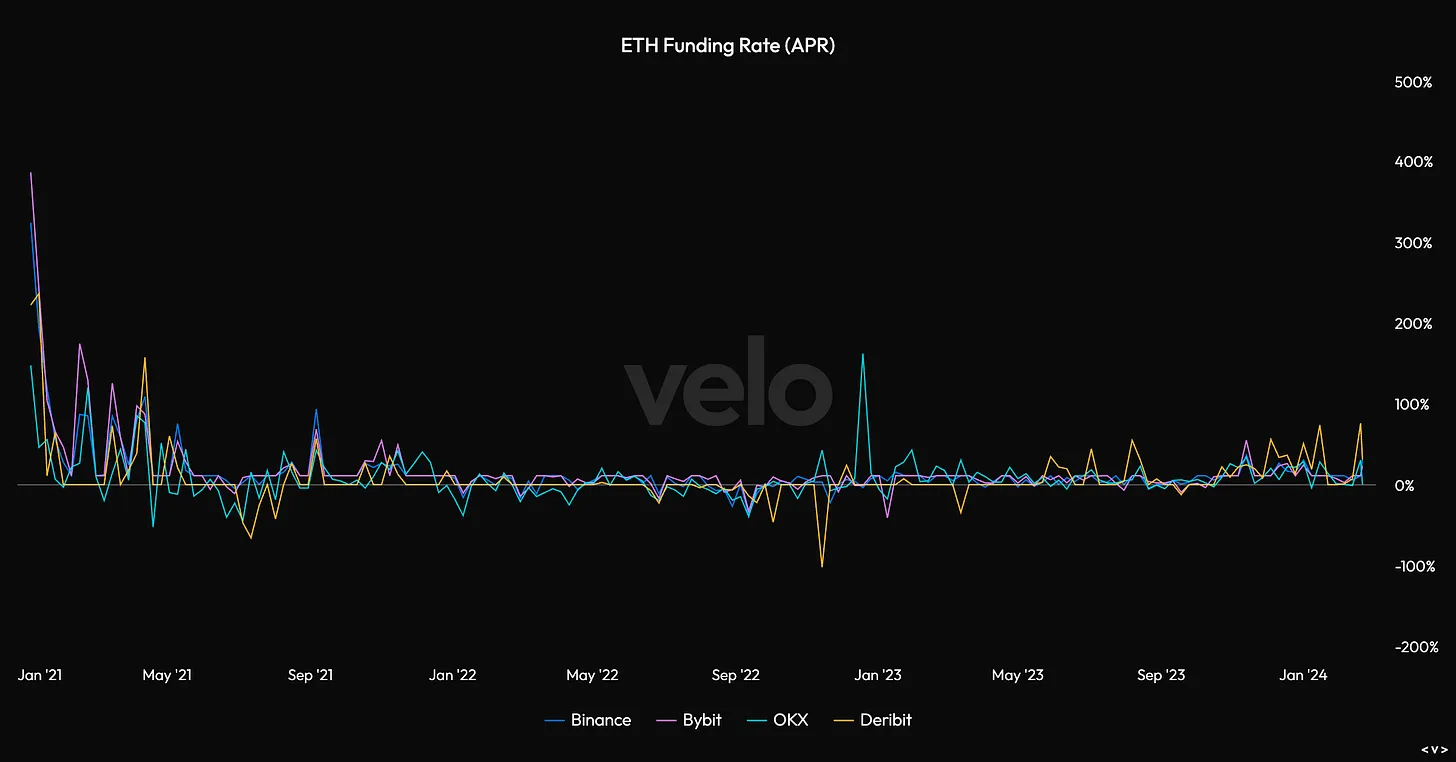

Bán khống ETH: Giả định rằng vị thế này trung bình sẽ tạo ra lợi nhuận. Có bằng chứng cho thấy điều này đúng, tuy nhiên việc lãi suất tài chính âm không hiếm, khiến việc phòng ngừa rủi ro trở thành chi phí thay vì thu nhập. Tôi chưa thấy thử nghiệm hồi tố hay khung lý thuyết nào thuyết phục giải thích cách lưu lượng Ethena sẽ ảnh hưởng đến tỷ lệ tài trợ.

-

Lo ngại của tôi là khi tỷ lệ áp dụng USDe tăng lên, nhu cầu mua stETH và bán khống ETH perpetual cũng tăng theo, có nghĩa là nguồn lợi nhuận của họ đang bị ép chặt từ cả hai phía. Nghe không giống một cấu hình tốt.

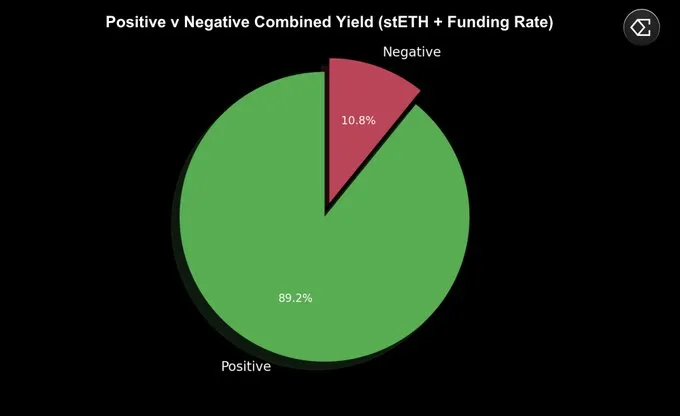

Tôi đã xem qua nhiều biểu đồ kiểu như dưới đây, nổi bật lên là giao dịch arbitrage tạo ra lợi nhuận dương trong 89% thời gian. Nhìn chung, dữ liệu dường như ủng hộ quan điểm của họ.

-

Lãi suất thường dương, kỷ lục dài nhất liên tiếp dương là 110 ngày, trong khi kỷ lục dài nhất liên tiếp âm là 13 ngày.

-

Tính theo quý, Q3 năm 2022 là quý duy nhất trong vài năm qua có tổng lợi suất stETH + cơ sở âm. Điều này bao gồm cả giai đoạn mà mọi người đều thực hiện giao dịch fork pow ETH.

-

Các sàn giao dịch thường có mức lãi suất chuẩn, có nghĩa là khi thị trường không sôi động, lãi suất sẽ quay về mức +10% APY.

Giả định là nếu lợi suất tổng hợp âm, người dùng sẽ rút vốn, cung USDe sẽ giảm. Một khi đủ nhiều vị thế bán khống ETH bị đóng, vị thế sẽ lại có lợi nhuận. Ngoài ra, họ còn có một quỹ bảo hiểm song hành với giao thức, sẽ được sử dụng để hạ thấp lợi suất khi lợi suất âm. Quỹ này sẽ được gây dựng ban đầu bằng vốn đầu tư mạo hiểm và tích lũy một phần lợi suất trong các giai đoạn lợi suất dương. Tuy nhiên, nếu lợi suất sổ sách âm và quỹ bảo hiểm đã cạn kiệt, người tham gia cần phải chuộc lại USDe, nếu không USDe sẽ bắt đầu mất khả năng thanh toán. Cần lưu ý rằng trong trường hợp này, người tham gia phải chuộc lại, giao thức gần như không thể làm gì khác – điều này đã vượt khỏi tầm kiểm soát của họ.

Biểu đồ trên cho thấy lợi suất hàng năm của việc bán khống hợp đồng perpetual ETH trong 3 năm qua, nhìn thoáng qua thì không thể chắc chắn liệu bán khống hợp đồng này có phải là ý tưởng hay hay không.

Rủi ro chung

Dưới đây là tổng quan ngắn gọn về một số rủi ro chung.

-

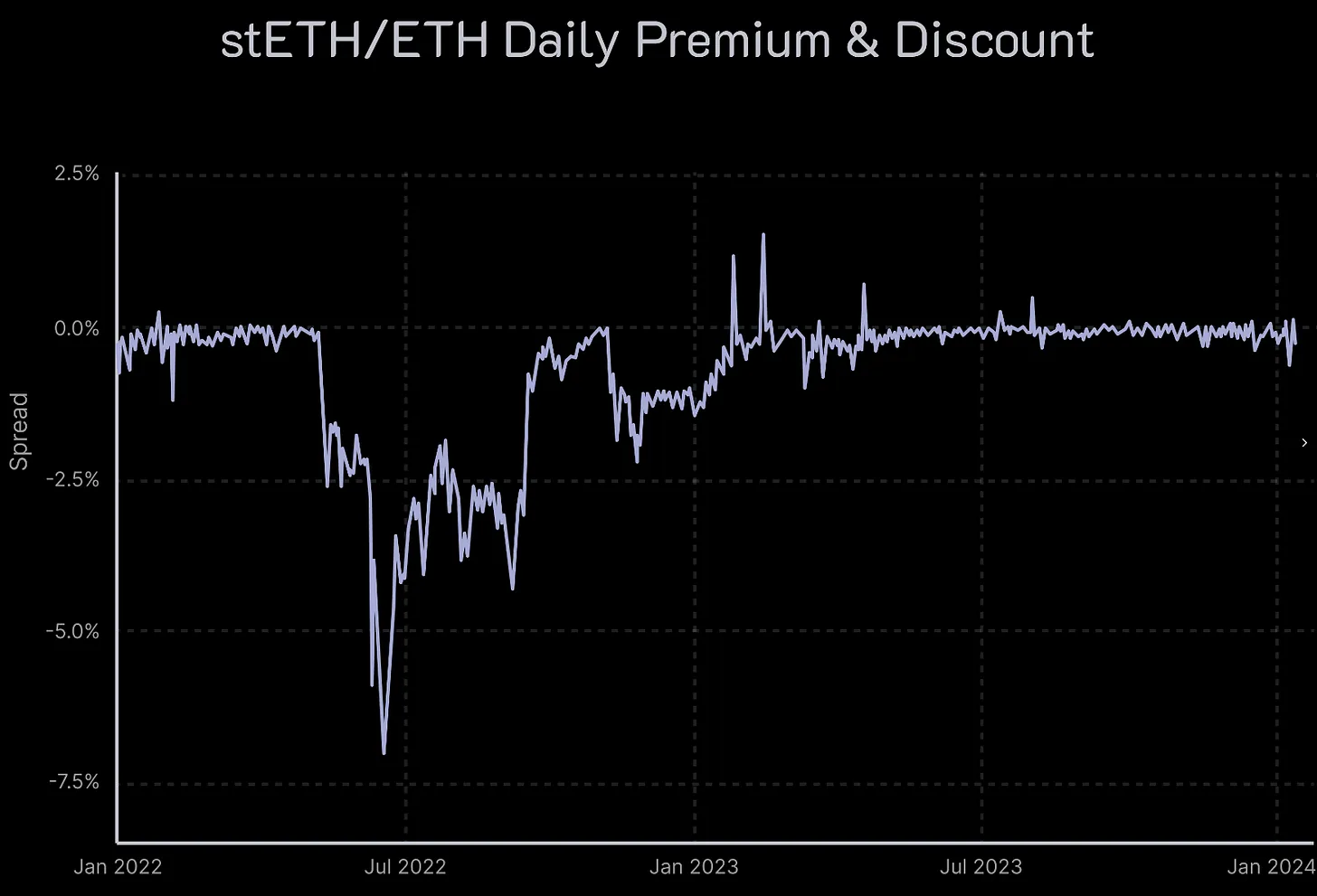

Rủi ro thanh lý: Ethena sử dụng phái sinh ETH giao ngay để đảm bảo vị thế bán khống cấp hai ETH, nhưng stETH và ETH không hoàn toàn thay thế được nhau. Điều này có thể xem là một "phòng ngừa rủi ro bẩn": stETH và ETH giao dịch ngang giá trong 99% thời gian, nhưng giữa chúng không có mối liên hệ cơ giới. Nếu tỷ giá stETH/ETH giảm mạnh, vị thế bán khống phòng ngừa có thể bị thanh lý. Thông tin chi tiết hơn về cơ chế thanh lý có thể tìm thấy tại đây.

-

Rủi ro lưu ký: Ethena phụ thuộc vào các nhà cung cấp giải pháp "thanh toán ngoài chuỗi" để lưu ký tài sản hỗ trợ giao thức, điều này phụ thuộc vào năng lực vận hành của họ. Về cơ bản, điều này có thể chia thành rủi ro truy cập và sẵn có, rủi ro thực hiện nghĩa vụ vận hành, và rủi ro đối tác lưu ký.

-

Rủi ro sàn giao dịch thất bại: Ethena sử dụng CEX để phòng ngừa rủi ro vị thế dài hạn stETH, nếu sàn giao dịch gặp sự cố, bảng cân đối sẽ không được phòng ngừa đầy đủ, và lãi/lỗ chưa thực hiện sẽ bị mất.

-

Rủi ro đảm bảo: Ethena sử dụng stETH làm tài sản đảm bảo, nếu niềm tin vào LidoDAO bị mất, hậu quả có thể rất đa dạng. Ví dụ, Lido có thể gặp sự kiện cắt giảm phần thưởng hoặc lỗi hợp đồng thông minh.

Kết luận

Xét về một giải pháp trung thực để giải quyết vấn đề USD phi tập trung, tôi cho rằng đây là một dự án rất thú vị, Ethena đang dẫn đầu trong ngành. Họ đã nghĩ ra một cơ chế thông minh để chuyển "lợi nhuận bản địa mã hóa" đến người dùng, đồng thời giữ cho stablecoin ở mức độ phi tập trung hợp lý.

Chúng ta hãy nói thẳng ra.

Ethena.fi dùng stETH làm tài sản đảm bảo và bán khống hợp đồng perpetual ETH, đây là một giao dịch chênh lệch tiền mặt cổ điển với lợi nhuận dài hạn tạo ra chênh lệch dương. Họ token hóa sổ sách "delta trung tính" bằng cách phát hành USDe, thứ này mang lại quyền sở hữu dòng tiền được tạo ra từ vị thế "chênh lệch phi rủi ro". Giao thức này gần giống một sản phẩm cấu trúc hơn là một stablecoin thông thường.

Hầu hết những người dành đủ thời gian trong lĩnh vực này đều có thể nhìn thấu lớp tiếp thị – đó là một kỹ năng quan trọng. Nếu chúng ta xem Ethena + USDe như một giao dịch chênh lệch tiền mặt được token hóa, chúng ta có thể đánh giá trung thực hơn về rủi ro và các giả định. Và thành thật mà nói, việc nhận 27% lợi suất hàng năm để bù đắp cho vô số rủi ro được token hóa có thể là mức bồi thường hợp lý.

Theo tôi, vấn đề cốt lõi của giao thức này nằm ở các giả định về tính bền vững của lợi suất – họ phụ thuộc vào lợi nhuận lớn từ việc bán khống, điều này xa mới đảm bảo an toàn. Tôi không nghĩ dữ liệu lịch sử có thể thuyết phục, bởi bản thân Ethena sẽ mang lại thay đổi lớn cho cảnh quan thị trường – tôi cho rằng nếu thành công, tác động của họ sẽ khó suy luận trước được. Thực tế là, họ tạo ra nhu cầu khổng lồ cho việc mua stETH và bán khống ETH, điều này sẽ nén biên lợi nhuận của giao dịch, sự phổ biến của họ đồng nghĩa với việc nguồn lợi nhuận bị ép chặt từ cả hai phía – trên đời không có bữa ăn nào miễn phí.

Hơn nữa, giả sử tỷ lệ áp dụng của họ rất cao, nhưng điều đó làm nén lợi suất xuống còn 10%, vậy liệu con số đó có đủ để bù đắp tất cả các rủi ro nêu trên? Và nếu lãi suất phi rủi ro là 5% thì sao? Tôi cảm giác rằng, đến một mức độ nào đó, thành công của họ sẽ dẫn đến thất bại, họ không thể bù đắp rủi ro mà người nắm giữ USDe phải gánh chịu. Trong hầu hết các trường hợp, rủi ro trên sổ sách là có thể quản lý được, tuy nhiên, khi biến động cuối cùng tăng cao và rủi ro hệ thống gia tăng, đây không phải là vị trí dễ duy trì. Hơn nữa, họ không thể hủy bỏ trực tiếp vị thế, mà cần phải quản lý và duy trì trạng thái delta trung tính trong mọi hoàn cảnh tương lai.

Vậy Ethena là kinh tế học Ponzi hay lợi nhuận thực sự? Quan điểm của tôi là đây là lợi nhuận thực sự, bất kể mức lợi suất đó có rủi ro lớn đến đâu.

Đây là một dự án đầy tham vọng, họ xứng đáng được khen ngợi vì ý tưởng và sự minh bạch trước các rủi ro mà người nắm giữ phải đối mặt. Rủi ro lớn, người nắm giữ được bồi thường xứng đáng để chấp nhận rủi ro đó. Đây sẽ là một dự án thú vị, tôi chúc họ thành công.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News