Coinbase: Phân tích chuyên sâu xu hướng Bitcoin sau lần giảm thưởng khối gần nhất

Tuyển chọn TechFlowTuyển chọn TechFlow

Coinbase: Phân tích chuyên sâu xu hướng Bitcoin sau lần giảm thưởng khối gần nhất

Xu hướng giá hiện tại chỉ mới là khởi đầu của một thị trường tăng giá dài hạn, xu hướng tăng giá cần phải tiến xa hơn nữa để thúc đẩy động lực cung cầu đạt được trạng thái cân bằng.

Tác giả: David Duong (Giám đốc Nghiên cứu Tổ chức), David Han (Nhà phân tích Nghiên cứu Tổ chức)

Dịch: DAOSquare

Tóm tắt nhanh

-

Khi lần giảm phát hành Bitcoin thứ tư đang đến gần, chúng tôi cho rằng việc nghiên cứu các chu kỳ trước đây cần được diễn giải một cách thận trọng do số lượng mẫu nhỏ, khiến khó khái quát hóa mô hình của chúng sang tương lai sắp tới.

-

Các quỹ ETF giao ngay Bitcoin tại Mỹ cũng đã tái cấu trúc động lực thị trường Bitcoin bằng cách thiết lập điểm neo mới cho nhu cầu BTC, làm cho chu kỳ này trở nên độc đáo.

-

Chúng tôi cho rằng đà tăng giá hiện tại chỉ mới là khởi đầu của một xu hướng tăng dài hạn, và xu hướng tăng giá cần tiếp tục thêm nữa để thúc đẩy cân bằng giữa cung và cầu.

Chúng ta còn hơn một tháng nữa mới đến lần giảm phát hành Bitcoin thứ tư. Như mọi lần giảm phát hành trước đó, sự kiện này sẽ cắt giảm phần thưởng khối cho thợ đào xuống một nửa — trong lần này từ 6,25 BTC mỗi khối xuống còn 3,125 BTC. Dù việc nghiên cứu các chu kỳ giảm phát hành trước đây có thể cung cấp một số tham chiếu về khả năng biến động giá Bitcoin, nhưng chúng tôi cho rằng với chỉ ba sự kiện, kích thước mẫu quá nhỏ để rút ra dữ liệu đủ mạnh nhằm xây dựng một mô hình rõ ràng hoặc đưa ra dự đoán chắc chắn về tác động của lần giảm phát hành.

Hơn nữa, chúng tôi nhận định động lực thị trường Bitcoin đã thay đổi căn bản do sự xuất hiện của các quỹ ETF giao ngay BTC tại Mỹ. Trong vòng hai tháng ngắn ngủi, dòng tiền ròng vào các quỹ này đã đạt hàng tỷ đô la Mỹ, thay đổi vĩnh viễn cục diện thị trường. Hiện nay, các nhà đầu tư tổ chức lớn đã có thể tham gia qua các công cụ này, do đó phản ứng của Bitcoin đối với lần giảm phát hành này có thể không nhất thiết phản ánh theo hiệu suất từ ba chu kỳ trước. Theo chúng tôi, điều quan trọng hơn là hiểu rõ tình trạng kỹ thuật về cung - cầu hiện tại, giúp đánh giá tốt hơn tiềm năng của Bitcoin.

Thực tế, dù việc giới hạn nguồn cung Bitcoin mới là yếu tố đáng chú ý, nó chỉ là một trong nhiều yếu tố. Kể từ đầu năm 2020, lượng Bitcoin sẵn sàng giao dịch (chênh lệch giữa nguồn cung lưu thông và nguồn cung phi thanh khoản) đã liên tục giảm — một thay đổi đáng kể so với các chu kỳ trước. Tuy nhiên, dữ liệu gần đây cho thấy lượng BTC hoạt động (Bitcoin chuyển nhượng trong vòng 3 tháng qua) đã tăng mạnh 1,3 triệu đơn vị kể từ đầu quý IV/2023, trong khi lượng BTC khai thác mới chỉ khoảng 150.000. Dù thị trường hiện tại có khả năng hấp thụ nguồn cung tốt hơn trước, chúng tôi vẫn cho rằng cần thận trọng và không nên đơn giản hóa những tương tác phức tạp giữa các động lực thị trường này.

Bối cảnh

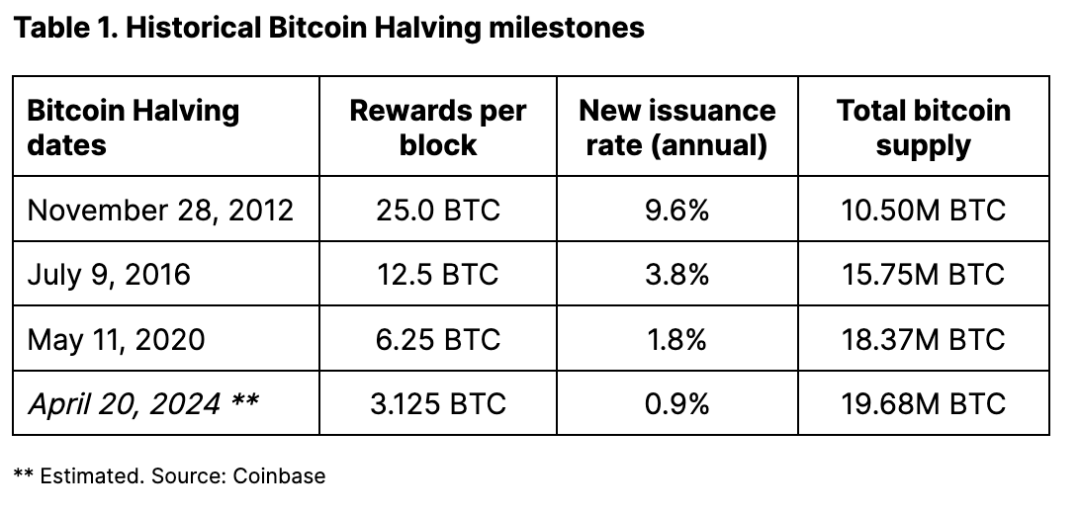

Cứ sau mỗi 210.000 khối được khai thác, phần thưởng cho thợ đào Bitcoin sẽ giảm một nửa — sự kiện xảy ra khoảng bốn năm một lần (ngày giờ chính xác phụ thuộc vào tốc độ băm mạng lưới, tức sức mạnh tính toán dùng xử lý giao dịch và khai thác khối mới; tuy nhiên lần giảm phát hành này dự kiến diễn ra từ ngày 16 đến 20 tháng Tư năm nay). Lần giảm phát hành này sẽ giảm tổng lượng Bitcoin phát hành hàng ngày từ khoảng 900 xuống còn 450 BTC mỗi ngày, nghĩa là tỷ lệ phát hành hàng năm giảm từ 1,8% xuống còn 0,9%. Sau lần giảm phát hành, sản lượng hàng tháng của Bitcoin sẽ vào khoảng 13.500 BTC và sản lượng hàng năm khoảng 164.250 BTC (con số chính xác tùy thuộc vào tốc độ băm thực tế).

Quy trình giảm phát hành sẽ tiếp tục theo cơ chế tương tự cho đến khi toàn bộ 21 triệu Bitcoin được khai thác xong — điều dự kiến xảy ra vào khoảng năm 2140. Theo chúng tôi, ý nghĩa tiềm tàng của việc giảm phát hành nằm ở khả năng nâng cao sự chú ý của truyền thông đối với đặc điểm độc đáo của Bitcoin: kế hoạch cung cố định, lạm phát giảm dần, cuối cùng dẫn đến trần cung cứng.

Điều này thường bị đánh giá thấp. Với hàng hóa vật chất như khoáng sản, về lý thuyết ta có thể đầu tư thêm tài nguyên để khai thác nhiều hơn, ví dụ như vàng hay đồng, dù ngưỡng chi phí có thể rất cao, nhưng khi giá tăng thì điều này sẽ giúp đáp ứng nhu cầu. Tuy nhiên, do cơ chế phần thưởng khối được định sẵn và điều chỉnh độ khó, nguồn cung Bitcoin mang tính phi co giãn (không nhạy cảm với giá). Hơn nữa, Bitcoin là câu chuyện về tăng trưởng. Giá trị tiện ích của mạng lưới Bitcoin mở rộng theo số lượng người dùng trên mạng, điều này ảnh hưởng trực tiếp đến giá trị của token. Ngược lại, việc mua vàng hay kim loại quý khác không đi kèm kỳ vọng tăng trưởng tương tự.

Lịch sử không lặp lại, nhưng...

Việc phân tích ảnh hưởng của chu kỳ giảm phát hành lên hiệu suất Bitcoin là có giới hạn, vì kinh nghiệm của chúng ta chỉ giới hạn trong ba lần giảm phát hành. Do đó, các nghiên cứu về mối tương quan giữa các lần giảm phát hành trước và giá Bitcoin cần được diễn giải thận trọng, do kích thước mẫu nhỏ, khó khái quát hóa thành mô hình chỉ từ phân tích lịch sử. Thực tế, chúng tôi cho rằng cần thêm nhiều chu kỳ giảm phát hành hơn nữa để rút ra kết luận mạnh mẽ hơn về cách Bitcoin "thường" phản ứng với sự kiện này. Ngoài ra, tương quan không đồng nghĩa nhân quả — các yếu tố như tâm lý thị trường, xu hướng áp dụng và tình hình kinh tế vĩ mô đều có thể gây ra biến động giá.

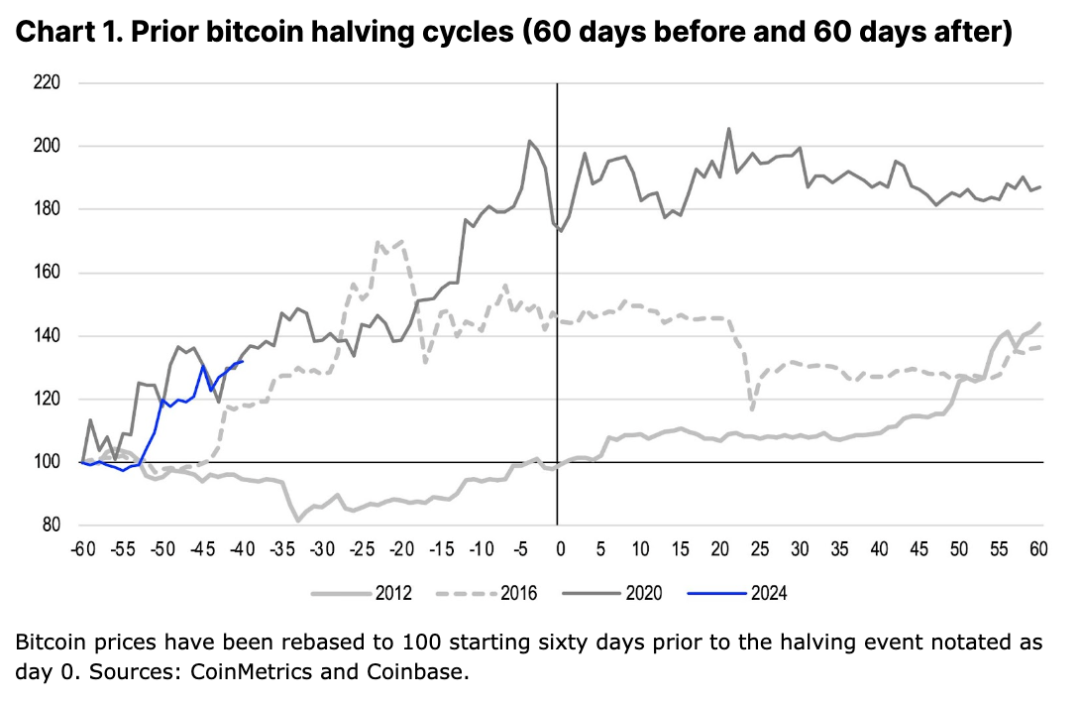

Thực tế, trước đây chúng tôi từng cho rằng hiệu suất của Bitcoin trong các lần giảm phát hành trước rất có thể phụ thuộc vào bối cảnh. Điều này có lẽ giải thích vì sao biến động giá lại khác biệt lớn giữa các chu kỳ. Như Hình 1 cho thấy, giá Bitcoin tương đối ổn định trong 60 ngày trước lần giảm phát hành đầu tiên vào tháng 11 năm 2012, trong khi cùng kỳ trước lần giảm phát hành thứ hai và thứ ba (tháng 7 năm 2016 và tháng 5 năm 2020), giá đã tăng lần lượt 45% và 73%.

Theo quan điểm chúng tôi, ảnh hưởng tích cực của lần giảm phát hành đầu tiên thực sự chỉ bộc lộ rõ vào tháng 1 năm 2013, khi tác động của chương trình nới lỏng định lượng QE3 của Cục Dự trữ Liên bang Mỹ (Fed) đan xen với cuộc khủng hoảng trần nợ công Mỹ. Vì vậy, chúng tôi cho rằng việc truyền thông đưa tin nhiều hơn về sự kiện giảm phát hành có thể làm tăng nhận thức về Bitcoin như một phương tiện lưu trữ giá trị thay thế trước lo ngại lạm phát phổ biến. Trái lại, vào năm 2016, Brexit có thể đã gây ra lo ngại tài khóa tại Anh và châu Âu, làm chất xúc tác cho hành vi mua Bitcoin. Xu hướng này sau đó tiếp tục duy trì trong cơn sốt ICO năm 2017. Đến đầu năm 2020, các ngân hàng trung ương và chính phủ toàn cầu tung ra các biện pháp kích thích chưa từng có để đối phó đại dịch COVID-19, khiến thanh khoản Bitcoin một lần nữa tăng mạnh.

Tương tự, cần lưu ý rằng phân tích hiệu suất lịch sử có thể khác biệt đáng kể tùy theo khoảng thời gian quan sát so với sự kiện giảm phát hành. Các chỉ số lợi nhuận giá cả có thể thay đổi tùy vào việc phân tích bắt đầu (và kết thúc) sau 30, 60, 90 hay 120 ngày kể từ ngày giảm phát hành. Do đó, việc sử dụng các cửa sổ thời gian khác nhau có thể ảnh hưởng đến kết luận rút ra từ hiệu suất giá trong quá khứ. Về mục đích của chúng tôi, chúng tôi sử dụng khoảng thời gian 60 ngày vì nó vừa giúp lọc bỏ nhiễu ngắn hạn, vừa đủ gần với thời điểm giảm phát hành để các yếu tố thị trường khác chưa chiếm ưu thế trong việc định giá dài hạn.

ETF: Bí mật thành công nằm ở khởi đầu

Các quỹ ETF giao ngay Bitcoin tại Mỹ đang tái cấu trúc động lực thị trường Bitcoin bằng cách tạo ra điểm neo mới cho nhu cầu BTC. Trong các chu kỳ trước, thanh khoản là lực cản chính đối với đà tăng giá, vì các nhà tham gia thị trường lớn (bao gồm nhưng không giới hạn ở thợ đào Bitcoin) thường phải bán ra khi muốn thoát khỏi vị thế mua.

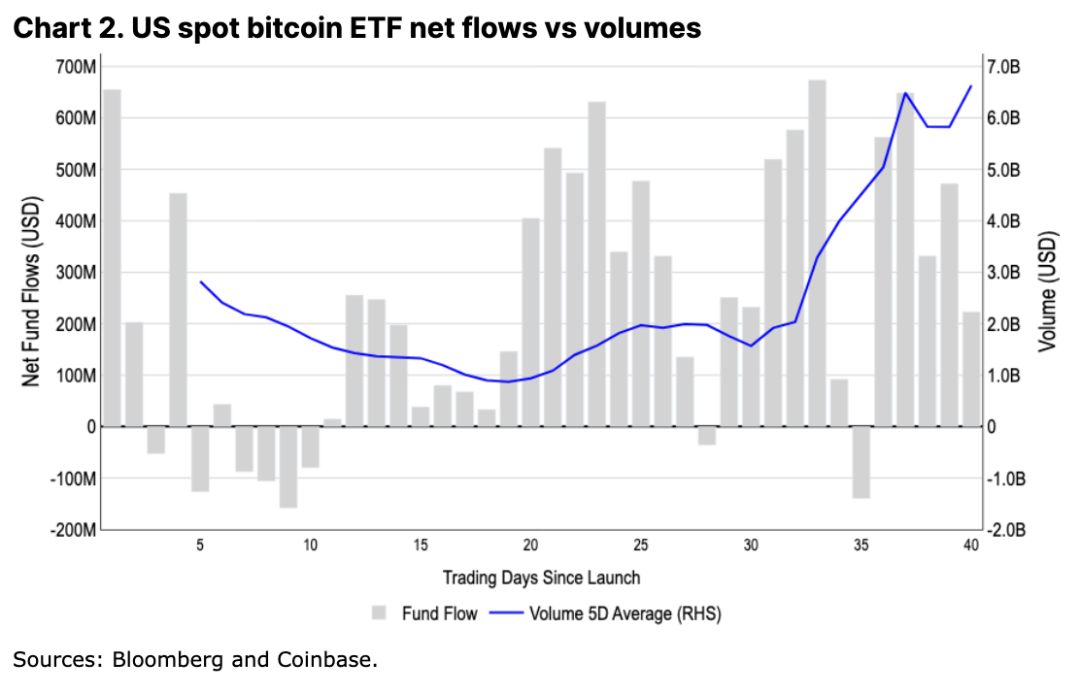

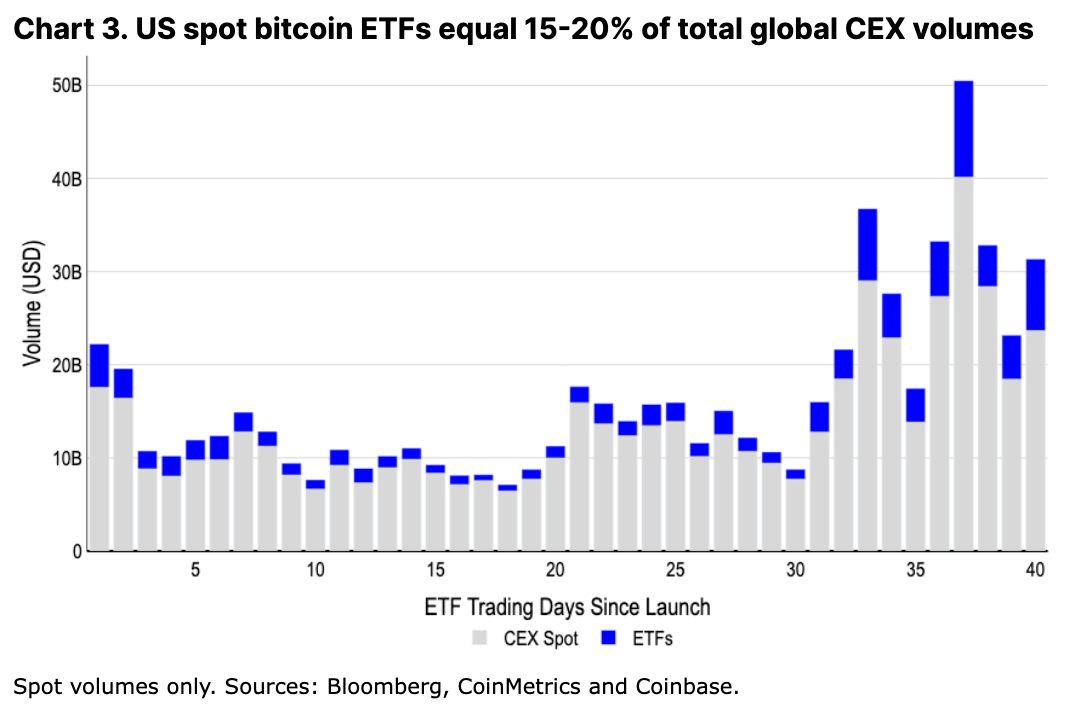

Ngày nay, dòng tiền vào ETF hứa hẹn hấp thụ phần lớn nguồn cung một cách dần dần và liên tục. Trên thực tế, khối lượng giao dịch giao ngay BTC hàng ngày qua ETF hiện đạt khoảng 4-5 tỷ USD, chiếm 15-20% tổng khối lượng giao dịch trên các sàn tập trung toàn cầu, tạo ra mức thanh khoản đủ để các tổ chức giao dịch trong lĩnh vực này. Về lâu dài, tình trạng nhu cầu ổn định này có thể tác động tích cực đến giá Bitcoin, bởi nó tạo ra một thị trường cân bằng hơn với biến động bán tháo tập trung ít hơn.

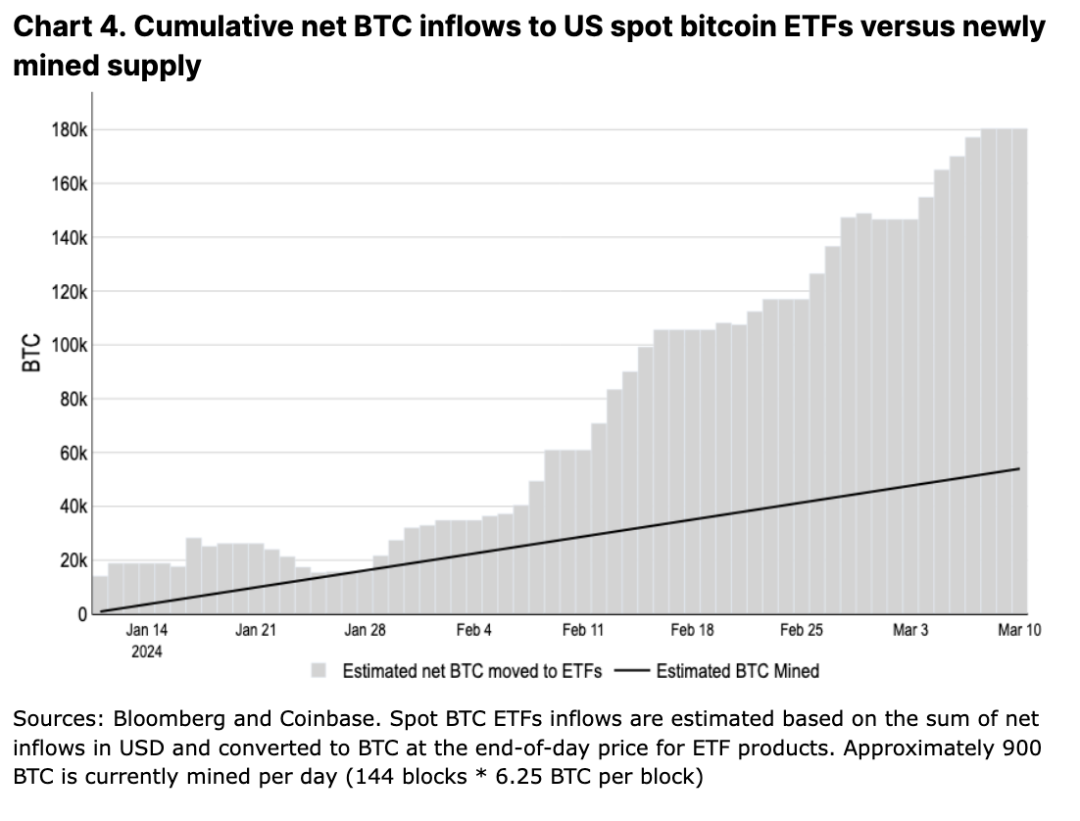

Các quỹ ETF giao ngay Bitcoin tại Mỹ đã thu hút dòng tiền ròng 9,6 tỷ USD trong hai tháng đầu tiên, với tổng tài sản quản lý đạt 55 tỷ USD. Điều này có nghĩa là, trong giai đoạn này, lượng BTC nắm giữ bởi các quỹ ETF (180.000 BTC) đã tăng ròng gấp gần ba lần so với lượng BTC mới khai thác được (55.000 BTC) — xem Hình 3. Theo Bloomberg, nếu nhìn vào tất cả các quỹ ETF giao ngay Bitcoin toàn cầu, các công cụ đầu tư được quy định này hiện nắm giữ khoảng 1,1 triệu BTC, chiếm 5,8% tổng nguồn cung lưu thông.

Trong trung hạn, chúng tôi có thể chứng kiến các quỹ ETF duy trì hoặc thậm chí tăng thêm thanh khoản hiện tại, vì các công ty môi giới lớn vẫn chưa bắt đầu cung cấp sản phẩm này cho khách hàng. Với hơn 6 nghìn tỷ USD vốn vẫn đang nằm trong các quỹ thị trường tiền tệ Mỹ, cộng với việc lãi suất sắp được cắt giảm, chúng tôi cho rằng chỉ riêng trong năm nay đã có rất nhiều vốn nhàn rỗi có thể đổ vào lớp tài sản này.

Nhân tiện đề cập, hãy lưu ý rằng vấn đề tập trung tiềm tàng từ lượng Bitcoin mà các ETF nắm giữ sẽ không gây rủi ro ổn định cho mạng lưới, vì việc sở hữu Bitcoin đơn thuần không ảnh hưởng gì đến mạng lưới phi tập trung hay kiểm soát các nút của nó. Hơn nữa, hiện tại các tổ chức tài chính vẫn chưa thể cung cấp các sản phẩm phái sinh dựa trên các quỹ ETF này (như tài sản cơ sở); khi các sản phẩm phái sinh này ra đời, có thể làm thay đổi cấu trúc thị trường đối với các nhà tham gia lớn. Tuy nhiên, việc cơ quan quản lý phê duyệt có thể còn mất vài tháng theo ước tính thận trọng.

Giả sử, nếu chúng ta cho rằng tốc độ dòng tiền ròng mới vào các quỹ ETF tại Mỹ chậm lại từ mức 6 tỷ USD trong tháng Hai xuống mức ổn định 1 tỷ USD mỗi tháng, thì từ một mô hình tâm lý đơn giản, giá trung bình Bitcoin sẽ dao động quanh mức 74.000 USD. Tất nhiên, một vấn đề rõ ràng của mô hình này là các thợ đào Bitcoin không phải là nguồn duy nhất bán nguồn cung BTC trên thị trường. Trên thực tế, chúng tôi cho rằng sự mất cân bằng giữa lượng BTC khai thác mới và dòng tiền vào ETF chỉ là một phần nhỏ đằng sau xu hướng cung dài hạn.

Những lời dối trá, cái chết tiệt và thống kê

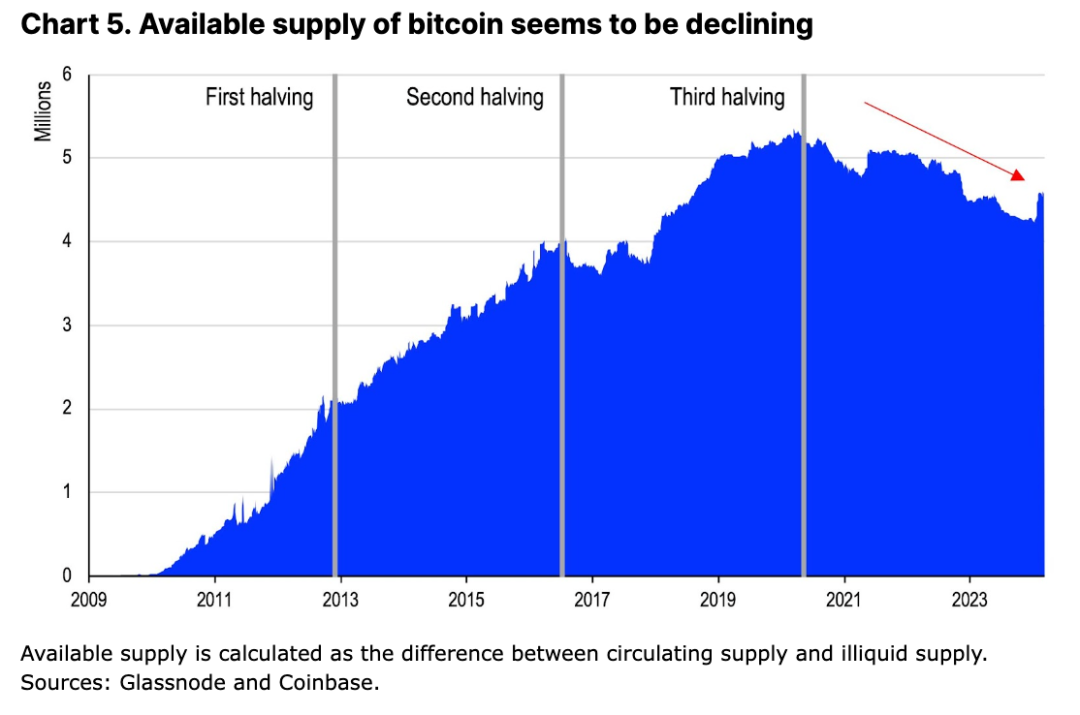

Một cách đo lường nguồn cung Bitcoin sẵn sàng giao dịch là lấy chênh lệch giữa: (1) nguồn cung lưu thông hiện tại (19,65 triệu BTC); và (2) nguồn cung phi thanh khoản — những đồng Bitcoin về cơ bản không giao dịch do ví bị mất, nắm giữ dài hạn hoặc bị khóa theo cách khác. Dựa trên dữ liệu từ Glassnode, phân loại nguồn cung phi thanh khoản theo tổng dòng vào và ra tích lũy trong vòng đời của một thực thể nhất định, mức cung Bitcoin khả dụng đã giảm trong bốn năm qua, từ đỉnh 5,3 triệu BTC vào đầu năm 2020 xuống còn 4,6 triệu hiện nay. Đây là một bước ngoặt lớn so với xu hướng tăng ổn định về nguồn cung khả dụng được quan sát trong ba lần giảm phát hành trước (xem Hình 5).

Thoạt nhìn, sự suy giảm tính sẵn có của Bitcoin dường như là một trong những yếu tố kỹ thuật hỗ trợ chính cho hiệu suất Bitcoin, khi chúng ta có nhu cầu tổ chức mới từ các quỹ ETF. Nhưng thực tế, khi lượng Bitcoin mới vào lưu thông sắp giảm, các động lực cung - cầu này cho thấy khả năng thắt chặt thị trường trong ngắn hạn là khá cao. Tuy nhiên, theo chúng tôi, khuôn khổ này không hoàn toàn phản ánh hết sự phức tạp của động lực thanh khoản thị trường Bitcoin, đặc biệt vì "nguồn cung phi thanh khoản" không đồng nghĩa với nguồn cung tĩnh.

Chúng tôi cho rằng nhà đầu tư không nên bỏ qua một số yếu tố then chốt có thể ảnh hưởng đến áp lực bán:

-

Không phải tất cả Bitcoin trong nhóm phi thanh khoản đều bị "mắc kẹt". So với những người nắm giữ ngắn hạn, những người nắm giữ dài hạn (giữ Bitcoin hơn 155 ngày, chiếm 83,5% tổng lượng) có thể ít nhạy cảm hơn về mặt kinh tế với vị thế của họ, nhưng chúng tôi dự đoán một số người trong nhóm này vẫn có thể chốt lời khi giá tăng.

-

Một số người nắm giữ có thể không có ý định bán trong tương lai gần, nhưng vẫn có thể cung cấp thanh khoản bằng cách dùng Bitcoin làm tài sản đảm bảo. Điều này cũng làm giảm phần nào tính chất "phi thanh khoản" của những đồng Bitcoin này.

-

Các thợ đào có thể bán dự trữ Bitcoin của họ (hiện nay các thợ đào công và tư nắm giữ tổng cộng 1,8 triệu BTC) để mở rộng hoạt động kinh doanh hoặc trang trải chi phí khác.

-

Lượng Bitcoin nắm giữ ngắn hạn khoảng 3 triệu BTC không hề nhỏ, và các nhà đầu cơ có thể vẫn chốt lời khi giá biến động.

Nếu không tính đến các nguồn cung quan trọng này, thì lập luận cho rằng sự khan hiếm là điều tất yếu do phần thưởng khai thác giảm và nhu cầu ETF ổn định là quá đơn giản. Theo chúng tôi, cần một đánh giá toàn diện hơn để xác định động lực cung - cầu thực sự đằng sau sự kiện giảm phát hành sắp tới.

Cung hoạt động và lưu lượng

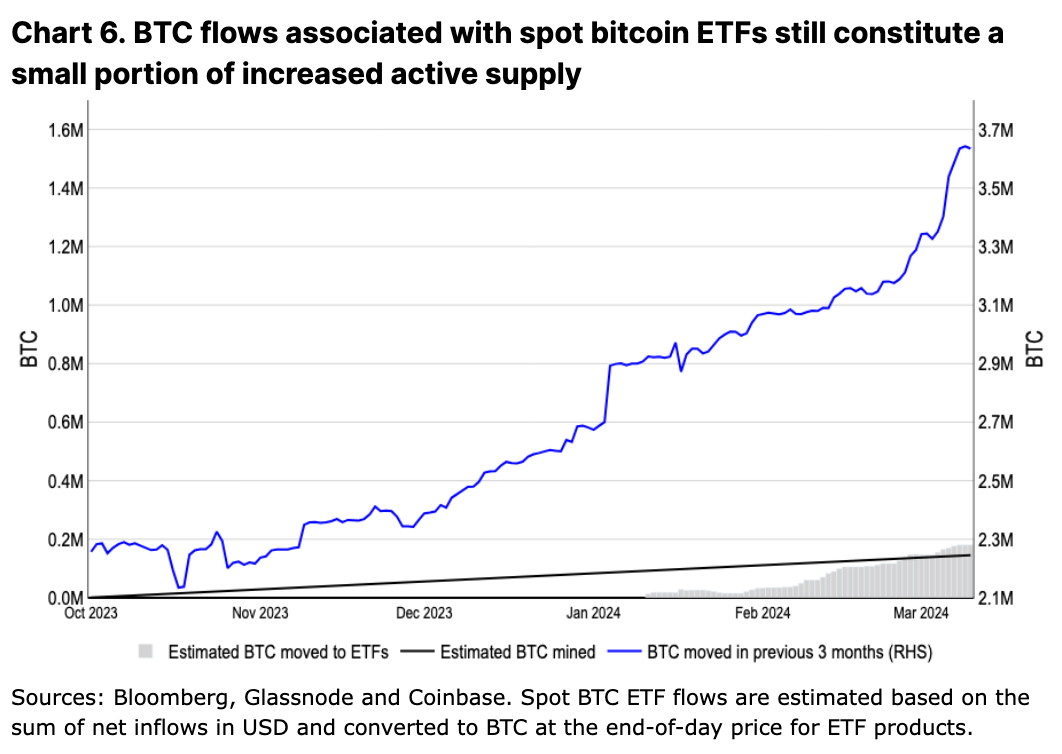

Ngay cả khi Bitcoin đã được đưa vào các quỹ ETF, lượng cung lưu thông hoạt động (chúng tôi định nghĩa là lượng Bitcoin đã chuyển nhượng trong 3 tháng qua) lại tăng nhanh hơn đáng kể so với dòng tiền ròng tích lũy vào ETF (xem Hình 6). Kể từ đầu quý IV/2023, lượng BTC hoạt động đã tăng thêm 1,3 triệu, trong khi lượng BTC mới khai thác chỉ khoảng 150.000.

Một phần trong lượng cung hoạt động này thực sự đến từ chính các thợ đào, những người có thể đang bán dự trữ — vừa để tận dụng đà giá, vừa để tạo thanh khoản trong bối cảnh thu nhập giảm. Chúng tôi đã thảo luận sâu hơn về điều này trong báo cáo ngày 30 tháng Một mang tên "Giảm phát hành Bitcoin và Kinh tế học thợ đào". Điều này tương tự như hành vi của thợ đào trong các chu kỳ trước. Tuy nhiên, báo cáo từ Glassnode cho thấy, từ ngày 1 tháng Mười năm 2023 đến ngày 11 tháng Ba năm 2024, số dư ròng trong ví thợ đào chỉ giảm 20.471 BTC, điều này cho thấy lượng Bitcoin hoạt động mới chủ yếu đến từ nơi khác.

Trong các chu kỳ trước, biến động lượng cung hoạt động vượt xa tốc độ tăng của lượng Bitcoin khai thác mới — hơn năm lần. Trong các chu kỳ năm 2017 và 2021, lượng cung hoạt động gần như tăng gấp đôi: từ mức đáy lên 6,1 triệu (tăng 3,2 triệu) trong 11 tháng, và từ 3,1 triệu lên 5,4 triệu (tăng 2,3 triệu) trong 7 tháng. Trong cùng khoảng thời gian đó, lượng Bitcoin khai thác lần lượt là khoảng 600.000 và 200.000.

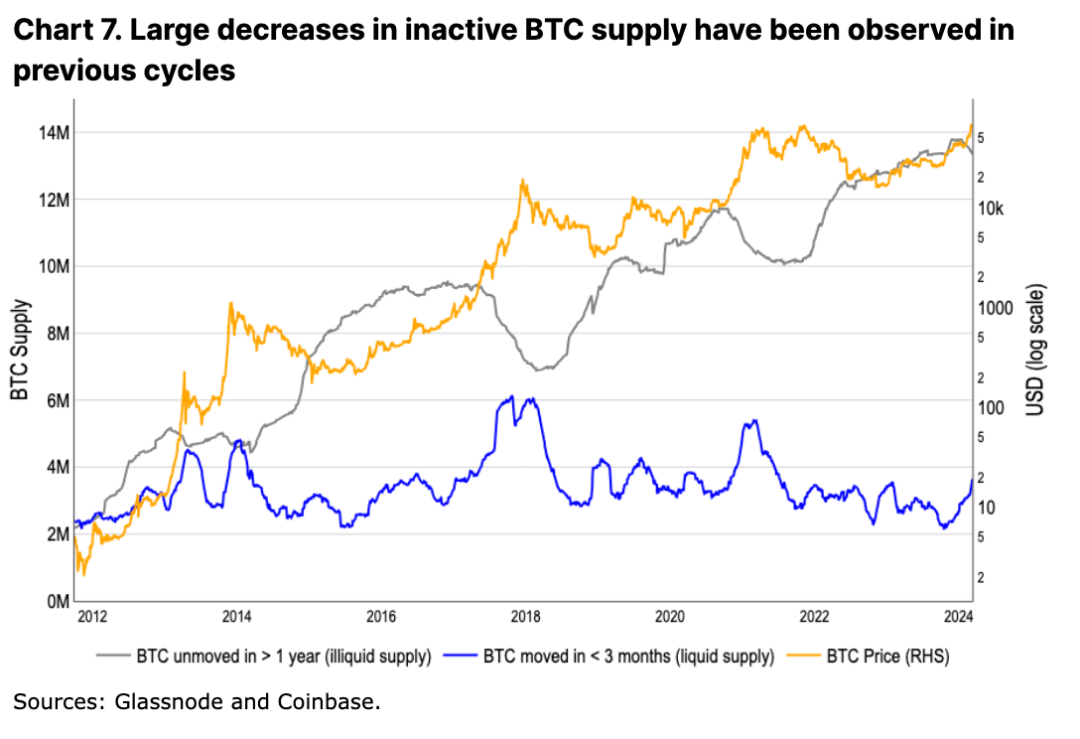

Đồng thời, trong chu kỳ này, lượng Bitcoin không hoạt động (chúng tôi định nghĩa là lượng Bitcoin không di chuyển trong hơn một năm) đã giảm liên tiếp ba tháng, có thể biểu thị việc những người nắm giữ dài hạn bắt đầu bán ra (xem Hình 7). Trong điều kiện bình thường, điều này được xem là dấu hiệu giữa chu kỳ. Trong các chu kỳ 2017 và 2021 nói trên, thời gian từ khi lượng cung không hoạt động đạt đỉnh đến mức giá cao nhất của chu kỳ là khoảng 1 năm, tương ứng 12 và 13 tháng. Lượng Bitcoin không hoạt động trong chu kỳ hiện tại dường như đã đạt đỉnh vào tháng 12 năm 2023.

Tuy nhiên, hiện tại chưa rõ tỷ lệ bao nhiêu trong số Bitcoin này đã được chuyển vào các sàn giao dịch (bán ra), khóa trên các cầu nối xuyên chuỗi hoặc được sử dụng theo cách khác trong các giao dịch tài chính (ví dụ như giao dịch OTC). Dữ liệu từ Glassnode cho thấy, mặc dù lượng Bitcoin chuyển vào sàn giao dịch trong năm nay đã tăng gấp đôi, nhưng số dư BTC trên các sàn lại giảm ròng 80.000. Điều này cho thấy ngoài ETF, vẫn còn các hồ chứa vốn khác đang giúp bù đắp lượng chuyển nhượng từ những người nắm giữ dài hạn và ngắn hạn vào sàn.

Thật vậy, động lực cung - cầu trên thị trường giao ngay chỉ phản ánh một phần câu chuyện dòng vốn vào và ra. Bitcoin thể hiện hiệu ứng nhân phái sinh tương tự hàng hóa, trong đó giá trị danh nghĩa của các phái sinh Bitcoin chưa thanh toán cao hơn đáng kể so với vốn hóa thị trường Bitcoin thật. Vì thị trường phái sinh Bitcoin khuếch đại khối lượng giao dịch giao ngay lên nhiều lần, việc chỉ phân tích dữ liệu từ các sàn giao dịch công cộng sẽ không phản ánh đầy đủ thanh khoản thực sự và mức độ áp dụng trong nền kinh tế Bitcoin.

Do đó, dù việc gia tăng hoạt động của các "Bitcoin ngủ đông" trùng khớp với các đỉnh thị trường trước đây, chúng tôi cho rằng trong môi trường hiện tại, động lực tương tác cụ thể giữa cung và cầu vẫn còn chưa rõ ràng.

Kết luận

Chu kỳ này thực sự có thể khác biệt. Dòng tiền ròng hàng ngày liên tục chảy vào các quỹ ETF giao ngay Bitcoin tại Mỹ sẽ tiếp tục là một đòn bẩy mạnh mẽ cho tài sản này. Việc nguồn cung Bitcoin mới sắp bị cắt giảm một nửa sẽ khiến động lực thị trường trở nên thắt chặt hơn. Tuy nhiên, điều này không nhất thiết có nghĩa là chúng ta sắp bước vào tình trạng khan hiếm cung — nơi nhu cầu vượt áp lực bán ra. Nhưng điều rõ ràng là các quỹ ETF giao ngay Bitcoin đã chính thức trở thành một lớp tài sản kỹ thuật số mới, cho phép các tổ chức tài chính chính thống giờ đây có thể đưa chúng vào danh mục đầu tư truyền thống — một cột mốc quan trọng trong quá trình áp dụng đại chúng đối với Bitcoin. Vì vậy, chúng tôi cho rằng đà tăng giá hiện tại chỉ mới là khởi đầu của một xu hướng tăng dài hạn, và cần thêm đà tăng giá nữa để thúc đẩy sự cân bằng giữa cung và cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News