Vốn đầu tư mạo hiểm và bữa ăn miễn phí

Tuyển chọn TechFlowTuyển chọn TechFlow

Vốn đầu tư mạo hiểm và bữa ăn miễn phí

Vốn đầu tư mạo hiểm là cái nôi của đổi mới sáng tạo, là động cơ thay đổi thế giới.

Tác giả: Packy McCormick

Biên dịch: Block unicorn

Đầu tư mạo hiểm thường bị chỉ trích gay gắt, nhưng tôi muốn nói với bạn rằng đầu tư mạo hiểm thật tuyệt vời. Thực tế, đây là loại hình tài sản tốt nhất. Tôi có thể cảm nhận được các loại hình tài sản khác đang phàn nàn, tất nhiên, mỗi loại đều có ưu điểm riêng:

-

Cổ phiếu niêm yết công khai là lớn nhất

-

Trái phiếu kho bạc Mỹ là an toàn nhất

-

Chỉ bất động sản mới có thể trở thành ngôi nhà của bạn

-

Đầu tư tư nhân là một loại hình tài sản

Nhưng không có loại hình tài sản nào đẹp đẽ hơn đầu tư mạo hiểm. Đầu tư mạo hiểm giống như một cỗ máy tạo ra bữa ăn miễn phí. Tôi thừa nhận đầu tư mạo hiểm không hoàn hảo. Nó tiềm ẩn rủi ro, thiếu tính thanh khoản và biến động cao. Các quỹ đầu tư mạo hiểm tốt nhất hoạt động xuất sắc, còn những quỹ tệ nhất thì kinh khủng.

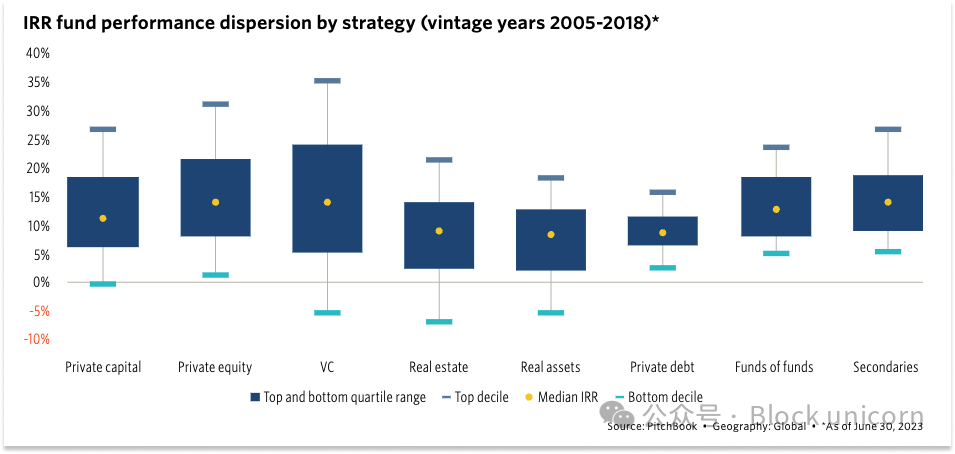

Báo cáo hiệu suất quỹ toàn cầu Q2 năm 2023 của Pitchbook

Ngay cả những quỹ đầu tư mạo hiểm tốt nhất cũng thường xuyên mắc sai lầm thay vì đúng. Peter Lynch (thành viên Hội đồng quản trị Quỹ Fidelity) từng nói về đầu tư thị trường công khai: "Trong ngành này, nếu bạn xuất sắc, tỷ lệ chính xác của bạn là sáu lần trong mười. Trong lĩnh vực đầu tư mạo hiểm, nếu bạn giỏi, tỷ lệ chính xác có thể là ba trên mười, hoặc hai, thậm chí chỉ một, nhưng khi bạn đúng, bạn thực sự đúng."

Đó chính là điều kỳ diệu ở đây.

Không có loại hình tài sản nào có tỷ lệ thất bại cao hơn đầu tư mạo hiểm, tuy nhiên lợi nhuận từ đầu tư mạo hiểm bằng hoặc vượt qua mọi loại hình khác.

Hãy tưởng tượng đến khoản đầu tư ngu ngốc nhất mà nhà đầu tư mạo hiểm bạn ghét nhất đã từng thực hiện. FTX, WeWork, Quibi, Juicero, Theranos – bạn có thể chọn bất kỳ cái tên nào mình muốn. Nếu thích, hãy chọn tất cả chúng. Thêm vào đó là một chút Clubhouse, ứng dụng hẹn hò thứ 9.000, mạng xã hội thứ 78.000, công ty mô hình nền tảng xếp hạng 19 tốt nhất, và dự án NFT PFP thứ 10.000.

Tất cả những con số không rền rĩ đó đều nằm trong các kết quả lợi nhuận này:

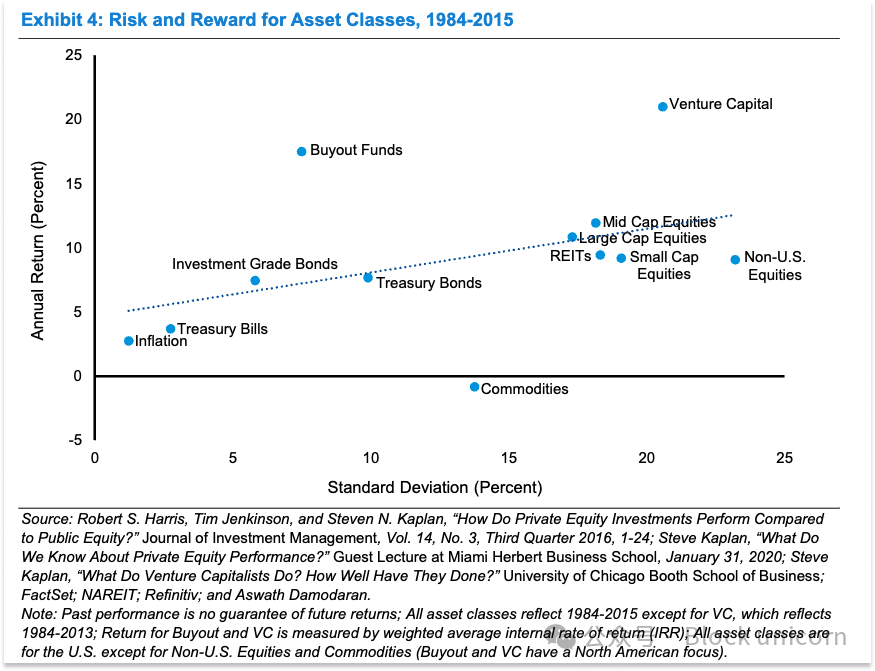

Michael Mauboussin, "Từ cổ phiếu công khai đến đầu tư tư nhân tại Mỹ: Một cái nhìn dài hạn"

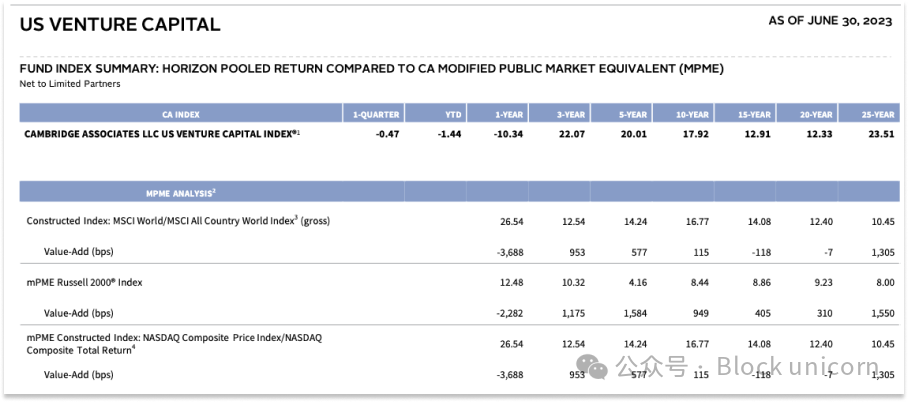

Cambridge Associates, các công ty đầu tư mạo hiểm Hoa Kỳ,截至 ngày 30 tháng 6 năm 2023

Dữ liệu không hoàn toàn rõ ràng, tùy theo khoảng thời gian và việc có tính đến lợi suất đã điều chỉnh rủi ro hay không, đầu tư mạo hiểm có thể là loại hình tài sản hiệu suất tốt nhất hoặc không. Và đầu tư vào đầu tư mạo hiểm yêu cầu khóa vốn trong mười năm, không giống như cổ phiếu hay trái phiếu có thể bán ngay lập tức.

Tuy nhiên, việc đầu tư mạo hiểm có thể góp mặt trong bảng xếp hạng này và chiến thắng ở một số khoảng thời gian có nghĩa là thế giới có thể hưởng miễn phí tất cả những đổi mới này—cả người thua lẫn người thắng.

Ngoài đầu tư mạo hiểm, không có bữa ăn miễn phí nào cả, có lẽ đầu tư mạo hiểm là ngoại lệ.

Bữa ăn miễn phí

Điều này không có nghĩa là các nhà đầu tư mạo hiểm thông minh hơn người khác, như tôi đã đề cập trước đó, họ thường xuyên mắc sai lầm. Điều đó có nghĩa là nhờ quy luật quyền lực, đầu tư mạo hiểm giống như hình thức đầu tư giỏi nhất trong việc chấp nhận sự thay đổi.

Nếu các nhà đầu tư mạo hiểm chỉ tài trợ cho những công ty tốt mà không hỗ trợ các công ty xấu, lợi nhuận sẽ tốt hơn? Có thể trong ngắn hạn, có thể không trong dài hạn, nhưng đây là một câu hỏi vô nghĩa vì không ai có thể biết trước đâu là những công ty vĩ đại. Chính khả năng chấp nhận điều này làm cho đầu tư mạo hiểm trở nên tuyệt vời.

Các nhà đầu tư mạo hiểm có thể tài trợ cho những ý tưởng điên rồ nhất thế giới, nhiều trong số đó sẽ không thành công, nhưng một vài sẽ thành công rực rỡ, và lợi nhuận tổng thể cuối cùng sẽ rất đáng kể.

Hơn nữa, chúng ta còn được hưởng thành quả đổi mới, đầu tư mạo hiểm là loại hình duy nhất sẵn sàng đầu tư vào những sáng kiến hoàn toàn mới, chưa được chứng minh.

Lấy ví dụ về cơn sốt trí tuệ nhân tạo hiện nay, các nhà đầu tư mạo hiểm đang đổ hàng tỷ đô la vào các công ty mô hình nền tảng, trong đó hàng chục tỷ đô sẽ gần như bị lãng phí vô ích. Vấn đề là: trước khi bỏ tiền vào và quan sát kết quả, rất khó để xác định được những hàng tỷ nào là vô ích. Bản chất của đầu tư mạo hiểm là đặt cược và xem diễn biến tiếp theo.

Nếu lịch sử là kim chỉ nam, phần lớn các công ty AI sẽ về mức không, chỉ có một vài công ty nhỏ tạo ra lợi nhuận đủ để bù đắp cho phần còn lại. Những lợi nhuận này sẽ chảy về các đối tác hữu hạn (LP) của quỹ đầu tư mạo hiểm, như các tổ chức từ thiện, quỹ, hưu trí và các cá nhân, tổ chức khác đầu tư vào quỹ đầu tư mạo hiểm. Họ sẽ dùng số tiền này, tái đầu tư một phần vào thế hệ quỹ đầu tư mạo hiểm tiếp theo, và dùng phần còn lại để vận hành tổ chức của mình.

Vào thời xa xưa năm 2007, trước khi trở thành một nhà đầu tư mạo hiểm, Marc Andreessen viết rằng: các nhà đầu tư mạo hiểm xuất sắc có hai cách cải thiện xã hội: một là giúp hình thành các công ty mới, đóng góp công nghệ mới và phương pháp điều trị y học cho thế giới; hai là giúp các trường đại học và quỹ thực hiện sứ mệnh giáo dục và cải thiện cuộc sống con người.

Đổi lại, thế giới có thể đạt được trí tuệ nhân tạo tổng quát (AGI). Điều chúng ta mong đợi không phải là lòng tốt của các nhà đầu tư mạo hiểm, mà là sự quan tâm đến lợi ích cá nhân của họ.

Bàn tay vô hình dễ thấy

Trong đầu tư mạo hiểm, bàn tay vô hình hiển hiện rõ ràng hơn bất kỳ loại hình tài sản nào khác. Đầu tư mạo hiểm là một hệ sinh thái mà các bên tham gia hành động vì lợi ích riêng, dường như vận hành theo một trí tuệ tập thể ở quy mô thời gian dài hơn.

Nếu phóng to hành vi của bất kỳ người tham gia nào tại bất kỳ thời điểm nào, bạn có thể nghĩ rằng họ hành xử thật ngu ngốc. Trong nhiều trường hợp, đúng là vậy. Hệ sinh thái này vận hành hiệu quả không phải mặc dù các bên tham gia ngu ngốc, mà chính nhờ sự ngu ngốc của họ thúc đẩy cả hệ thống vận hành (hãy nhớ lấy câu này, nó sẽ giúp ích cho bạn).

Các nhà đầu tư mạo hiểm sẵn sàng tài trợ cho những công ty đang phát triển công nghệ mới, ngay cả khi các công ty này dường như không có mô hình kinh doanh khả thi. Những nhà đầu tư mạo hiểm xuất sắc nhất cố gắng tài trợ cho những công ty kết hợp công nghệ mới với mô hình kinh doanh khả thi, nhưng có thể một số công nghệ vẫn quá sớm, chưa có ý nghĩa kinh tế nào cả. Không sao! Cũng có những nhà đầu tư mạo hiểm sẵn sàng tài trợ cho những công ty này.

Có thể họ tin rằng đội ngũ này thông minh và sẽ tìm ra mô hình kinh doanh, có thể họ hy vọng công nghệ của công ty sẽ được mua lại, có thể họ mong thị trường bắt kịp khi công ty vẫn đang hoạt động. Hoặc có thể họ chỉ đơn giản là rất hào hứng, bị cuốn theo cơn sốt.

Hãy chế giễu các nhà đầu tư mạo hiểm vì sự hấp dẫn chóng mặt với các xu hướng. Mạng xã hội của tôi đầy rẫy các meme về việc các nhà đầu tư mạo hiểm chuyển nhanh chóng từ Web3 sang AI, rồi sang Gundo, cứ như nháy mắt một cái.

Tôi nghĩ rằng bị thu hút bởi các cơn sốt là một trong những phẩm chất đáng yêu nhất của các nhà đầu tư mạo hiểm.

Cơn sốt thường có nghĩa là có điều gì đó tồn tại bên trong, ngay cả khi điều đó còn rất lâu mới thành hiện thực. Như tôi đã viết trong "Chủ nghĩa tư bản giải phóng": "Bất kỳ công nghệ nào có giá trị đủ lớn trong trạng thái lý tưởng cuối cùng đều sẽ đạt tới trạng thái đó." Nhưng để đạt được điều đó, đôi khi cần nhiều năm, thậm chí hàng thập kỷ thử nghiệm gian khổ, và hàng triệu, thậm chí hàng tỷ đô la đầu tư, thậm chí để đạt đến một trạng thái kỳ vọng nơi công nghệ có thể được xây dựng và bán một cách sinh lời.

Ai sẽ tài trợ cho những thí nghiệm sơ khai này? Ngân hàng? Thị trường công khai? Không, chính là các nhà đầu tư mạo hiểm.

Hãy lấy ví dụ về bong bóng công nghệ sạch giữa những năm 2000 do Kleiner Perkins thúc đẩy. Năm 2007, John Doerr, đối tác của Kleiner Perkins, nói: "Bảo vệ môi trường lớn hơn Internet, có thể là cơ hội kinh tế lớn nhất của thế kỷ 21."

Kleiner và các nhà đầu tư mạo hiểm khác cuối cùng đã đầu tư hàng tỷ đô la vào lĩnh vực công nghệ sạch—hàng chục tỷ đô la, và họ thua lỗ trên hầu hết các khoản đầu tư này. Nhưng đầu tư của họ đã thu hút nhân tài ngành và tạo động lực cải tiến công nghệ sạch, góp phần đặt nền móng cho sự tăng trưởng mạnh mẽ về năng lượng tái tạo và dung lượng lưu trữ mà chúng ta đang thụ hưởng ngày nay, đã gần 20 năm trôi qua. Và vốn hóa thị trường Tesla đã đạt 626 tỷ đô la, gấp nhiều lần tổng số tiền đầu tư vào công nghệ sạch.

Ngoài việc tài trợ nghiên cứu cơ bản từ chính phủ, các nhà đầu tư mạo hiểm thường cũng tài trợ cho những công nghệ quá non trẻ khi vừa bước ra từ phòng thí nghiệm vào thế giới khắc nghiệt của thị trường. Họ cung cấp vốn, hỗ trợ công nghệ trong giai đoạn đường cong còn bằng phẳng, khi thường xuyên thua lỗ. Sau đó, khi đường cong chuyển sang tăng theo cấp số nhân, thế hệ nhà đầu tư mạo hiểm tiếp theo tận dụng cơ hội này để đầu tư và thực sự thu về lợi nhuận.

Đây là điều tôi muốn nói, dường như có một trí tuệ tập thể vận hành ở quy mô thời gian dài hơn. Nếu vài chục năm trước không ai sẵn sàng thua lỗ tiền bạc, hôm nay có thể đã không có cơ hội kiếm lợi nhuận. Không nhà đầu tư mạo hiểm nào làm điều này vì chủ nghĩa vị tha—họ bị thúc đẩy bởi cơ hội nhỏ nhoi, nghịch cảnh rằng công nghệ quá sớm này có thể trở thành điều lớn tiếp theo—nhưng qua những sai lầm của họ, họ đã tạo cơ hội cho người khác.

Đối với các nhà đầu tư mạo hiểm, thua lỗ là một trò chơi vì đó không phải tiền của họ, đúng không?

Vậy còn những người hưu trí thì sao?

Mỗi khi một khoản đầu tư cụ thể thất bại, người ta lại kêu gọi thương hại cho những người hưu trí nghèo, các tổ chức từ thiện và quỹ, vì thực tế là họ đang đứng sau hậu thuẫn tất cả các thí nghiệm này (vì nhiều tổ chức đầu tư mạo hiểm hoặc quỹ chủ quyền sử dụng tiền hưu trí của người dân để đầu tư vào các quỹ đầu tư mạo hiểm hoặc tự đầu tư vào các dự án mạo hiểm).

Tôi muốn nói với bạn rằng những người hưu trí đó đang ổn, cảm ơn rất nhiều.

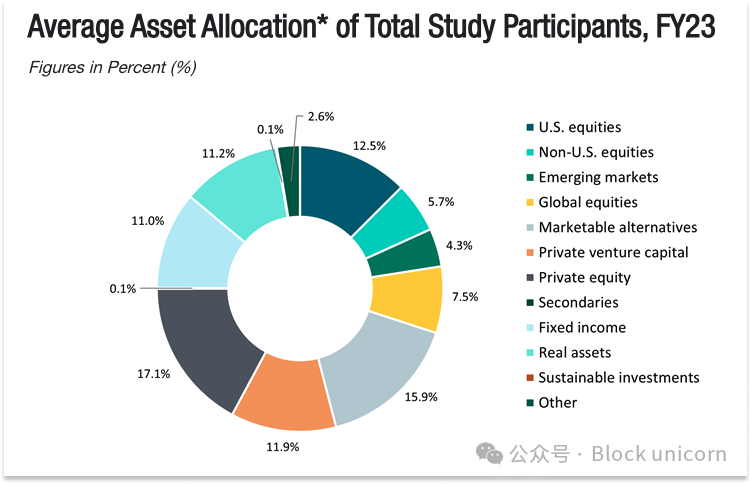

Các đối tác hữu hạn (LP) thường quản lý khối lượng vốn lớn, phân bổ vào nhiều loại hình tài sản. Lấy ví dụ quỹ của Đại học Yale, quy mô khoảng 42 tỷ đô la.

Hằng năm, NACUBO (Hiệp hội các cán bộ kinh doanh đại học quốc gia) thực hiện khảo sát về phân bổ tài sản của các quỹ. Trong bài viết năm 2007 của Marc Andreessen "Sự thật về các nhà đầu tư mạo hiểm", NACUBO phát hiện các quỹ phân bổ 3,5% tài sản cho đầu tư mạo hiểm. Đến năm 2023, con số này đã tăng lên 11,9%.

Báo cáo tặng thưởng giáo dục đại học Hoa Kỳ 2023 của NACUBO

Các đối tác hữu hạn xây dựng danh mục đầu tư đa dạng hóa theo loại hình tài sản, sau đó tiếp tục phân tán rủi ro bên trong từng loại. Trong lĩnh vực đầu tư mạo hiểm, họ đầu tư vào nhiều quỹ, mỗi quỹ có chiến lược riêng: một số ở giai đoạn đầu, một số ở giai đoạn sau; một số tổng hợp, một số chuyên biệt theo ngành. Họ liên tục đầu tư vào các năm khác nhau, có nghĩa là mỗi năm họ đầu tư vào các quỹ mới hoặc tiếp tục đầu tư vào các quỹ họ đã đầu tư trước đó, và các quỹ này lại phân tán đầu tư vào nhiều dự án phù hợp tiêu chí của họ trong nhiều năm.

Từ góc nhìn của đối tác hữu hạn, đầu tư mạo hiểm là một phần nhỏ nhưng đang tăng dần của danh mục đầu tư rủi ro cao / lợi nhuận cao. Nếu bất kỳ khoản đầu tư riêng lẻ nào của một nhà quản lý đầu tư mạo hiểm thất bại, dù gây sốc đến đâu, cũng khó có khả năng ảnh hưởng lớn đến toàn bộ danh mục đầu tư.Điều quan trọng hơn với đối tác hữu hạn là hệ sinh thái đầu tư mạo hiểm tiếp tục gánh chịu những rủi ro có thể mang lại lợi nhuận cao hơn.

Nếu một công ty đầu tư mạo hiểm đầu tư quá sớm và mất nhiều tiền, công ty đó có thể phá sản, nhưng các đối tác hữu hạn vẫn tồn tại khi những công nghệ quá sớm đó trưởng thành.

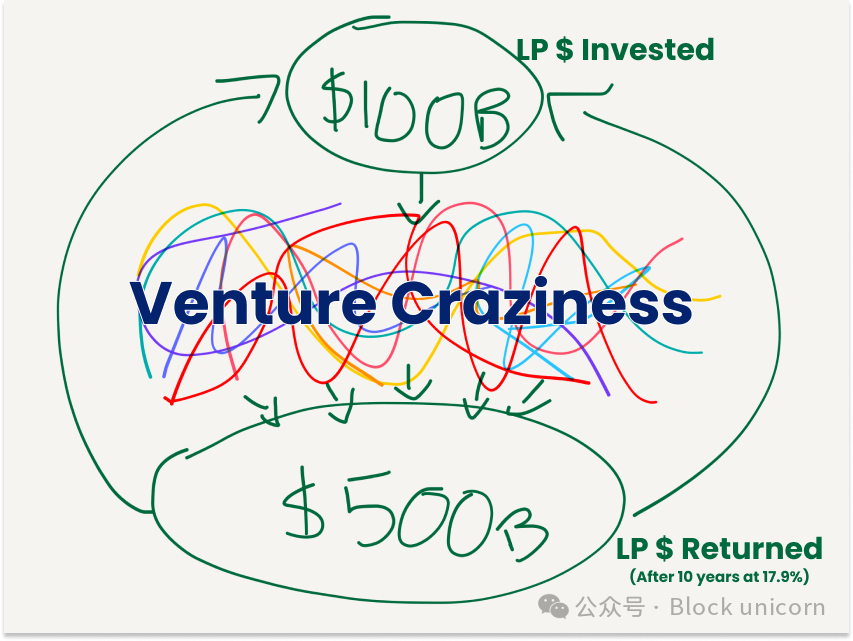

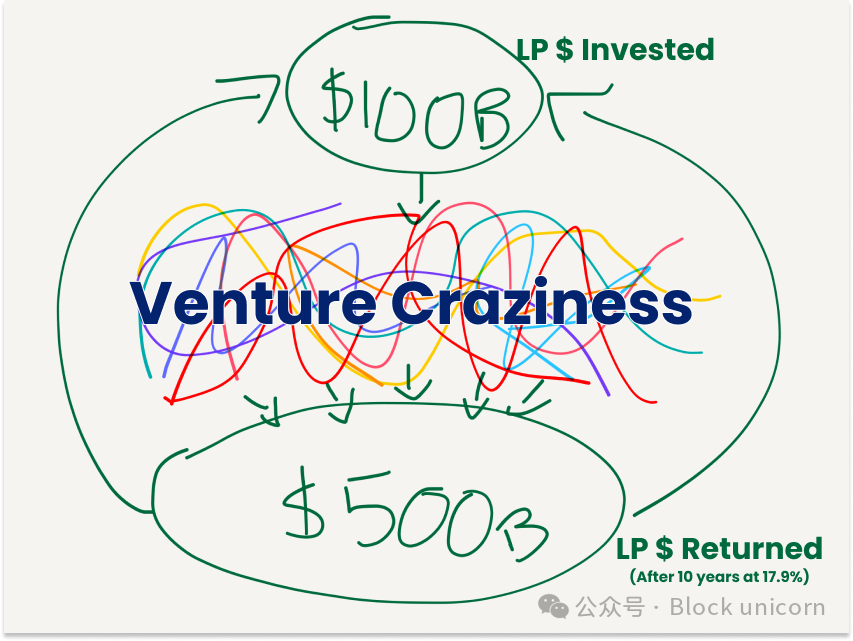

Từ góc nhìn toàn cục của họ,các đối tác hữu hạn có thể đầu tư vào tất cả sự hỗn loạn—thành công và thất bại—và kỳ vọng rằng sau khoảng mười năm, họ sẽ thu về lợi nhuận gấp nhiều lần. Sau đó họ tiếp tục đầu tư và gặt hái những hạt giống mà thế hệ thất bại trước đó đã gieo trồng.

Nhiều lợi nhuận hơn có nghĩa là nhiều tiền hơn được quyên góp cho các tổ chức từ thiện, hỗ trợ các quỹ hưu trí ngày càng tăng, vận hành các trường đại học và tiếp tục đầu tư vào đầu tư mạo hiểm.

Nghịch lý quy mô quỹ

Các đối tác hữu hạn sử dụng lợi nhuận này để tiếp tục đầu tư vào các quỹ đã giúp họ thành công, theo thời gian, quy mô tài sản dưới quản lý của các quỹ này ngày càng phình to.

Sự nổi lên của các siêu quỹ kết quả này đã gây ra những lời chỉ trích, đôi khi ngay cả từ chính các nhà đầu tư mạo hiểm, cho rằng các quỹ lớn là tai họa đối với lợi nhuận, và tồn tại chỉ để tạo ra phí quản lý.

Các quỹ đầu tư mạo hiểm thường áp dụng mô hình "2 và 20": 2% phí quản lý và 20% lợi nhuận. Họ thu 2% hàng năm từ quy mô quỹ để trả lương và chi phí quản lý quỹ, kéo dài suốt mười năm, và sau khi hoàn trả vốn cho đối tác hữu hạn, họ giữ lại 20% lợi nhuận kiếm được.

Lời chỉ trích dành cho các siêu quỹ đại khái như sau: đạt lợi nhuận vượt trội trên quy mô vốn lớn khó hơn trên quy mô nhỏ. Sở hữu 20% cổ phần một công ty IPO trị giá 10 tỷ đô la mang lại lợi nhuận 20 lần cho quỹ 100 triệu đô la, nhưng với quỹ 3 tỷ đô la thậm chí còn không hòa vốn! Nhưng họ chẳng quan tâm, vì dù sao họ cũng nhận được 2% mỗi năm từ một con số khổng lồ.

Vậy nếu các siêu quỹ tồn tại chỉ để vắt kiệt phí từ các đối tác hữu hạn, tại sao các đối tác hữu hạn lại tiếp tục đầu tư nhiều tiền hơn vào các quỹ lớn hơn thay vì các quỹ nhỏ hơn?

Hãy quay lại biểu đồ này:

Giả sử mỗi năm có một lượng vốn nhất định dành cho đầu tư mạo hiểm, và có một số lượng công ty nhất định tạo ra lợi nhuận. Nếu tất cả vốn hiện đang phân bổ cho các siêu quỹ được chuyển sang các quỹ nhỏ hơn ở giai đoạn đầu, sẽ xuất hiện một vài vấn đề.

Thứ nhất, tỷ suất lợi nhuận phi thường của các quỹ nhỏ sẽ giảm. Cạnh tranh gia tăng ở giai đoạn đầu có thể đẩy giá định giá cao hơn và có nghĩa là mỗi quỹ đầu tư giai đoạn đầu giành được ít thương vụ hơn, giảm khả năng sở hữu cổ phần quan trọng trong các công ty.

Thứ hai, quan trọng hơn, vốn hỗ trợ các công ty thành công sẽ giảm. Một số công ty cần hàng trăm triệu đô la vốn mới đạt đến mức sinh lời, điều này từng xảy ra với các công ty phần mềm thuần túy, và sẽ ngày càng phổ biến hơn khi đầu tư mạo hiểm tài trợ cho các công ty mô hình nền tảng và công nghệ sâu đòi hỏi nhiều vốn hơn.

Nếu không có các siêu quỹ đầu tư ở vòng A trở đi, nhiều công ty sẽ thất bại trước khi có cơ hội niêm yết, làm giảm lợi nhuận tổng thể của các đối tác hữu hạn. Ngược lại, điều này có nghĩa là các quỹ nhỏ giai đoạn đầu không thể gánh những rủi ro cần thiết để đạt lợi nhuận vượt trội và tạo cơ hội cho những ý tưởng điên rồ nhất.

Nếu có điều gì đó, chúng ta cần thêm nhiều siêu quỹ hơn. Gần đây tôi nói chuyện với một đối tác hữu hạn quan tâm đến đầu tư công nghệ sâu tại Ấn Độ, điều ông ấy lo ngại nhất không phải là nhân tài (rất nhiều) hay thị trường (đang tăng trưởng), mà là sự khan hiếm vốn hạ nguồn. Nếu ngay cả những công ty triển vọng nhất cũng không thể huy động đủ vốn cần thiết, sẽ rất khó tìm ra lý do để khởi nghiệp hoặc đầu tư vào một công ty mới.

Một lần nữa, bàn tay vô hình lại tự bộc lộ: các bên tham gia ích kỷ động viên lẫn nhau tạo thành một hệ sinh thái với ống dẫn vốn mạnh mẽ.Các công ty lớn được thưởng vì đóng vai trò của mình thông qua phí, trong khi các công ty nhỏ được thưởng bằng tiềm năng tăng trưởng cao hơn khi họ làm đúng. Không bên nào tốt hơn bên nào; cả hai đều cần thiết.

Người sáng lập thắng, đối tác hữu hạn thắng, và thế giới cũng thắng.

Nếu các siêu quỹ thắng bằng cách tạo ra nhiều phí trong quá trình này, thật tuyệt vời! Nếu bạn nghĩ các siêu quỹ kiếm quá nhiều tiền so với dịch vụ họ cung cấp, giống như Jeff Bezos, hãy coi lợi nhuận của họ là cơ hội của bạn, rồi đi thành lập một quỹ lớn hơn với phí thấp hơn, hoặc bất cứ điều gì khác.

Về phí quản lý quỹ

Nói về phí quản lý của các siêu quỹ, tôi nghĩ chúng là một trong những nguồn vốn thú vị nhất trên thế giới, và chúng ta sẽ thấy chúng được sử dụng theo ngày càng nhiều cách có lợi.

Lý do đơn giản là: nếu các siêu quỹ tin chắc rằng họ sẽ được hưởng lợi từ sự tăng trưởng của hệ sinh thái công nghệ giai đoạn đầu, họ có thể dùng phí để chi trả cho nhiều hoạt động tăng cường hệ sinh thái. Nếu bạn tin rằng công nghệ là tốt, tôi cũng vậy, thì phí quản lý dùng để tăng cường hệ sinh thái công nghệ giống như một hình thức từ thiện tự duy trì.

Ví dụ, không ngạc nhiên khi cuối tuần trước, cuộc thi hackathon công nghệ quốc phòng Gundo do 8VC đồng tổ chức và được nhiều bên khác tài trợ, bao gồm Founders Fund; hoặc a16z tổ chức buổi tiệc khởi động không chính thức cho Câu lạc bộ Công nghệ Quốc phòng St\*\*\*\*d tối hôm trước.

Đây chỉ là những ví dụ nhỏ. Trên quy mô lớn hơn, gần đây a16z tuyên bố sẽ "hỗ trợ các ứng cử viên công nghệ đặc biệt phù hợp với tầm nhìn và giá trị của chúng tôi". Họ cũng thành lập một nhóm nghiên cứu mã hóa đẳng cấp thế giới, dựa trên niềm tin rằng: "một phòng thí nghiệm nghiên cứu công nghiệp có cơ hội giúp nối liền lý thuyết học thuật với thực tiễn ngành". Nhóm này sau đó đã phát triển và mã nguồn mở nhiều sản phẩm nghiên cứu hữu ích, bao gồm Lasso và Jolt.

Tôi dự cảm đây mới chỉ là khởi đầu của một xu hướng lớn hơn, khi các công ty đầu tư mạo hiểm sử dụng phí quản lý—đã được khấu trừ khỏi các con số lợi nhuận tôi chia sẻ trước đây—để hỗ trợ các ngành họ đầu tư theo ngày càng nhiều cách sáng tạo.

Đối với các công ty có tầm nhìn dài hạn, việc hỗ trợ những điều dài hạn, lợi nhuận không chắc chắn là có động lực kinh tế, điều này không tồn tại ở bất kỳ nơi nào ngoài chính phủ và giới học thuật, mà cả hai đang ngày càng cứng nhắc và chậm chạp. Ví dụ, tôi sẽ không ngạc nhiên nếu thấy nhiều phòng thí nghiệm nghiên cứu cơ bản và ứng dụng được hỗ trợ bởi đầu tư mạo hiểm hơn nữa. Về ngắn hạn, đây là chiến lược marketing tốt (cũng là cách tuyệt vời để thu hút thêm nhiều người thông minh và ý tưởng vào quỹ đạo của họ), còn về dài hạn, đây là cách tăng số lượng công ty có thể đầu tư và tạo ra lợi nhuận (và phí) trên các quỹ ngày càng lớn.

Trong thỏa thuận này, thế giới nhận được nghiên cứu và tri thức được tăng tốc, một bữa ăn miễn phí khác, ngon lành.

Vì sao đầu tư mạo hiểm muôn năm

Đầu tư mạo hiểm đang ở đáy, theo dữ liệu từ Crunchbase, các nhà đầu tư mạo hiểm đã đầu tư 258 tỷ đô la vào năm 2023—là mức đầu tư thấp nhất kể từ năm 2017.

Nó cũng không thực sự được yêu thích. Tất nhiên, việc các nhà đầu tư mạo hiểm tuyên truyền quan điểm thân Putin trên Twitter không giúp ích gì, nhưng còn nhiều lý do khác.

Các nhà đầu tư mạo hiểm kiếm tiền (đôi khi còn được khen ngợi/danh tiếng), trong khi những người khác—người sáng lập và nhân viên khởi nghiệp—làm tất cả công việc vất vả. Họ thường phải nói với người sáng lập rằng, "không, chúng tôi không muốn tài trợ cho sự nghiệp cả đời của bạn", nhiều hơn rất nhiều so với việc họ có thể nói "có". Họ đầu tư vào các công ty táo bạo, liều lĩnh, đôi khi thất bại theo cách đáng kinh ngạc. Họ nhảy từ xu hướng này sang xu hướng khác, thường hiểu biết về ngành liên quan quá nông cạn, xa kém rất nhiều so với những người làm việc trong ngành đó.

Cũng có những nhà đầu tư mạo hiểm thực sự tệ hại: họ hoặc là nhà đầu tư tồi, hoặc tệ hơn, bộc lộ hành vi săn mồi trong thời kỳ suy thoái kinh tế, một lần nữa phơi bày bản chất thật của họ. Họ ngăn cản các thương vụ mua lại có thể thay đổi cuộc đời người sáng lập, dù chẳng mang lại ý nghĩa gì về lợi nhuận. Đôi khi, điều hữu ích nhất một nhà đầu tư mạo hiểm có thể làm là viết séc rồi rút lui. Tôi đã từng hợp tác từ một góc độ khác với những nhà đầu tư tồi, và tôi biết họ có thể gây hại đến mức nào. Tin tốt là theo thời gian, thị trường thường trừng phạt những nhà đầu tư tồi.

Tất nhiên cũng có rất nhiều nhà đầu tư mạo hiểm thực sự xuất sắc, nhưng tôi không ở đây để tranh luận rằng họ là những anh hùng. Điều tốt nhất họ có thể làm là nhận diện, khuyến khích và tài trợ cho những doanh nhân thực sự tạo ra giá trị bằng cách xây dựng những điều tuyệt vời.

Tôi chỉ muốn nói rằng, xét về loại hình tài sản, đầu tư mạo hiểm tốt hơn rất nhiều so với những gì nó được khen ngợi. Trong nửa thế kỷ qua, không loại hình tài sản nào tích cực và hiệu quả như đầu tư mạo hiểm, và không loại hình nào nấu ra nhiều bữa ăn miễn phí hơn.

Một người sáng lập có thể bước vào văn phòng một nhà đầu tư mạo hiểm với một ý tưởng và một giấc mơ, rồi rời đi với hàng triệu đô la.Họ sẽ thuê người, xây dựng những thứ chỉ tồn tại trong trí tưởng tượng của họ. Hầu hết sẽ thất bại, và nhiều người trong số đó sau khi thất bại có thể quay lại các văn phòng tương tự, nhận thêm vốn để thử lại. Một số sẽ thành công, thành công của họ lớn đến mức giá trị họ tạo ra sẽ chi trả cho tất cả những thất bại, thậm chí còn hơn thế. Họ thậm chí có thể khiến thế giới trở nên tốt đẹp hơn trong quá trình này.

Tôi nghĩ rằng ngay cả khi đầu tư mạo hiểm hiệu suất thấp hơn các loại hình tài sản khác, thậm chí đạt lợi nhuận 0%, thì việc sở hữu một nguồn vốn để tài trợ cho các thí nghiệm điên rồ vẫn là lợi ích ròng cho xã hội. Nhưng đây là chủ nghĩa tư bản, lợi nhuận là động lực để cỗ máy vận hành. Vì vậy, việc đầu tư mạo hiểm tạo ra lợi nhuận mạnh mẽ trong dài hạn là then chốt.

Câu hỏi đặt ra là: Liệu đầu tư mạo hiểm có tiếp tục tạo ra lợi nhuận? Tôi cho rằng câu trả lời chắc chắn là có.

Chào mừng tham gia cộng đồng chính thức TechFlow Nhóm Telegram:https://t.me/TechFlowDaily Tài khoản Twitter chính thức:https://x.com/TechFlowPost Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News