Báo cáo thường niên Wintermute OTC: Khối lượng giao dịch tăng gấp 4 lần trong nửa cuối năm, sự trỗi dậy trở lại của thị trường tài chính truyền thống (TradFi)

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo thường niên Wintermute OTC: Khối lượng giao dịch tăng gấp 4 lần trong nửa cuối năm, sự trỗi dậy trở lại của thị trường tài chính truyền thống (TradFi)

Ngoài BTC và ETH, các tài sản liên quan đến thanh toán là nhóm có khối lượng giao dịch lớn nhất, TradFi đang chuyển ngày càng nhiều giao dịch sang các altcoin.

Tác giả: Wintermute

Dịch: Felix, PANews

Thị trường tiền mã hóa năm 2023 trải qua một loạt thăng trầm. Từ sự phục hồi đầu năm, đến biến động giữa năm, và cuối cùng khép lại với tâm lý thị trường lạc quan (được thúc đẩy bởi kỳ vọng phê duyệt ETF giao ngay). Trong thời điểm hoạt động thị trường chậm lại, câu chuyện ngành chuyển hướng sang Build. Năm ngoái, Wintermute tập trung mở rộng mảng kinh doanh OTC và phát triển các sản phẩm mới.

Các cột mốc mới nhất bao gồm tích hợp Wintermute châu Á với CME, nâng cấp đáng kể sản phẩm quyền chọn OTC, và đang phát triển thêm nhiều sản phẩm phái sinh khác. Kể từ khi ra mắt vào tháng 11 năm ngoái, khối lượng giao dịch quyền chọn của Wintermute châu Á đạt 210 triệu USD, nhu cầu từ các đối tác (Counterparties) đối với sản phẩm này tăng theo cấp số nhân.

Nhân dịp năm mới, Wintermute chia sẻ những động thái kinh doanh và suy ngẫm về một số xu hướng quan sát được thông qua OTC trong năm 2023.

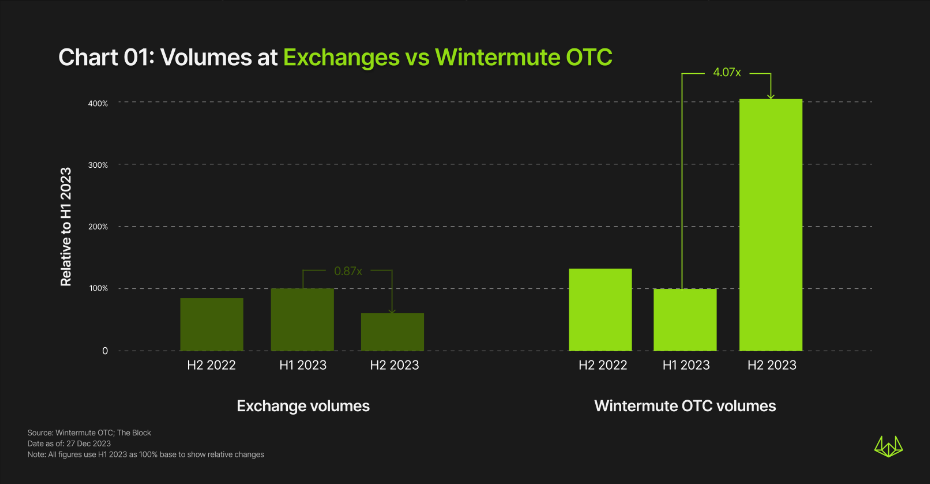

Khi khối lượng giao dịch chuyển sang OTC, khối lượng giao dịch OTC nửa sau năm tăng hơn 400%

Mặc dù thị trường ảm đạm trong năm 2023, tất cả các mảng kinh doanh của Wintermute vẫn tiếp tục tăng trưởng. Về thị trường giao ngay, mặc dù tổng khối lượng giao dịch trên sàn giảm khoảng 13% từ nửa đầu đến nửa sau năm, nhưng cùng kỳ khối lượng giao dịch OTC tăng hơn 400%.

Mặc dù số lượng giao dịch OTC trong nửa đầu năm 2023 tương đương với nửa cuối năm 2022, nhưng ban đầu khối lượng giao dịch OTC trong nửa đầu năm 2023 đã giảm. Điều này cho thấy rằng mặc dù quy mô giao dịch giảm, chiến lược giao dịch tiền mã hóa của các đối tác vẫn kiên định. Khi thị trường ấm lên vào nửa cuối năm 2023, hoạt động giao dịch tăng mạnh mẽ, số lượng giao dịch tăng hơn 6 lần, vượt quá 29 triệu giao dịch. Trong giai đoạn này, xuất hiện khối lượng giao dịch OTC cao nhất theo tuần, vượt quá 2 tỷ USD.

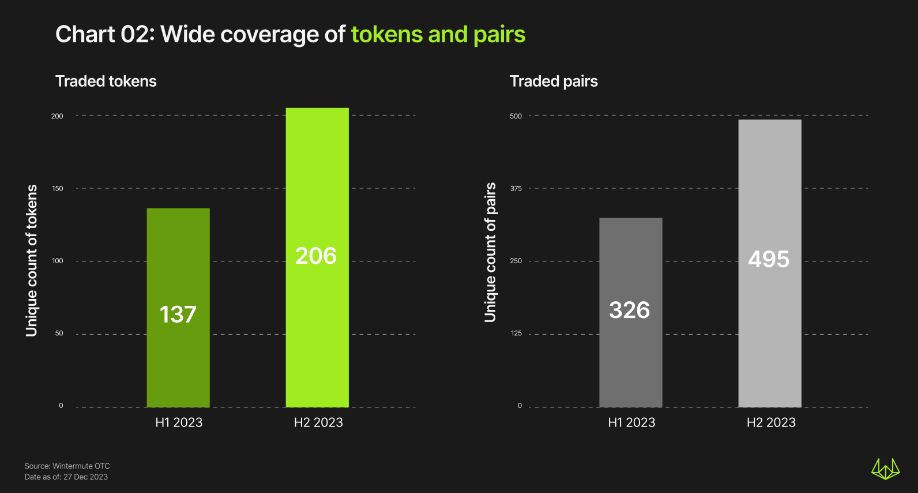

Năm 2023, Wintermute cung cấp giao dịch OTC cho 206 tài sản và 495 cặp giao dịch. Dưới đây là xu hướng giao dịch tài sản tổng thể mà Wintermute quan sát được.

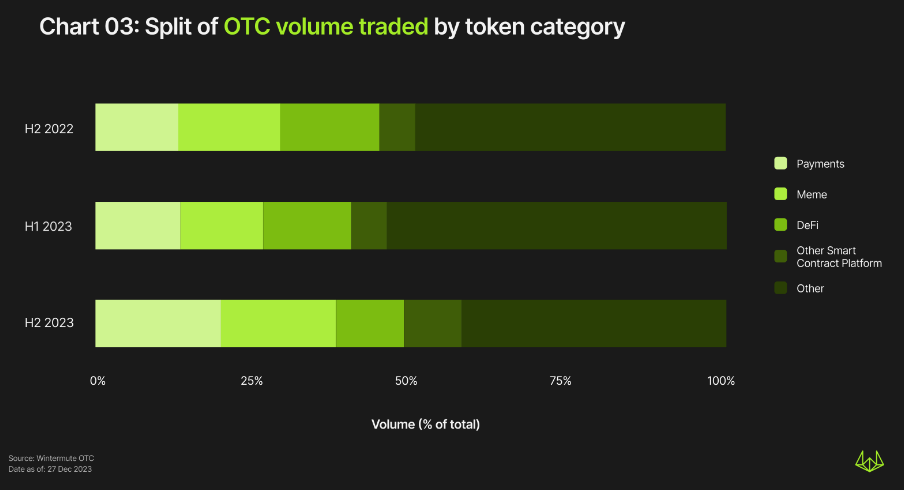

Tài sản liên quan đến thanh toán là loại tiền mã hóa có khối lượng giao dịch lớn thứ hai, chỉ sau BTC và ETH

Loại trừ BTC và ETH (luôn giữ vị trí nhất và nhì trong mọi giai đoạn), tài sản liên quan đến thanh toán có khối lượng giao dịch và thị phần cao nhất. Thị phần của nhóm tài sản thanh toán tăng từ 13% trong nửa cuối năm 2022 lên 20% trong nửa cuối năm 2023.

Phán quyết vụ SEC-Ripple đã phần nào thúc đẩy sự tăng trưởng của nhóm tài sản thanh toán.

Các nhóm khác trong nửa cuối năm 2023 bao gồm Meme, DeFi và các nền tảng hợp đồng thông minh khác. Thị phần của các nhóm này luôn duy trì vững chắc, chiếm lần lượt 37% và 38% trong nửa cuối năm 2022 và nửa cuối năm 2023.

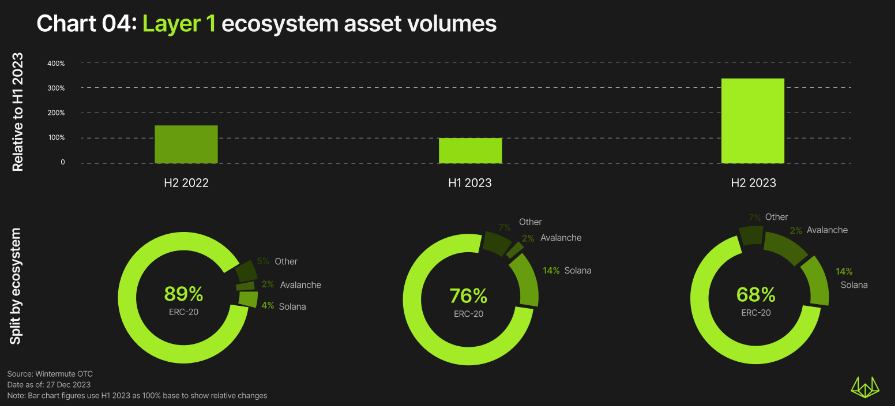

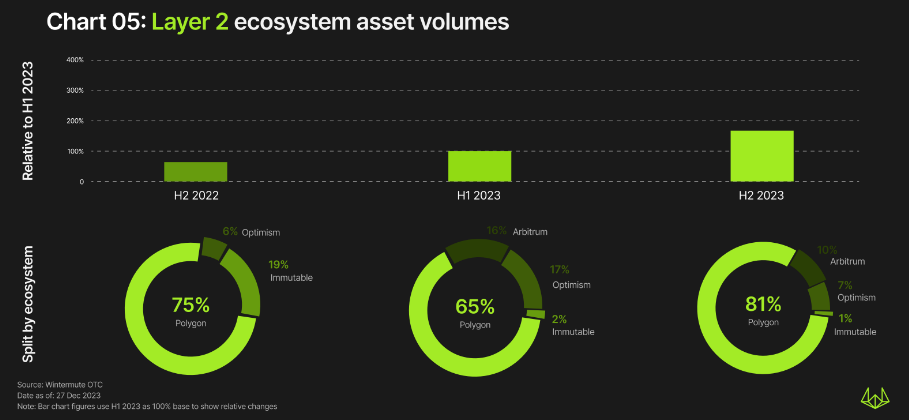

Khối lượng giao dịch L1 và L2 tiếp tục tăng, với ETH và MATIC dẫn đầu

Khối lượng giao dịch OTC của tài sản L1 tuân theo xu hướng chung của khối lượng giao dịch OTC, giảm khoảng một nửa từ nửa cuối năm 2022 đến nửa đầu năm 2023, sau đó tăng vọt 350% vào nửa cuối năm 2023. Ethereum là tài sản có khối lượng giao dịch lớn nhất, chiếm 68% thị phần.

Đáng chú ý, từ nửa cuối năm 2022 đến nửa cuối năm 2023, vị thế thống trị của Ethereum đang dần suy giảm.

Trong nửa cuối năm 2023, Solana, Avalanche, Cardano và Polkadot lọt vào top 5 về khối lượng giao dịch. So với Ethereum, hầu hết các tài sản L1 khác duy trì mạnh mẽ trong nửa đầu năm 2023, khối lượng giao dịch tăng lên, ngoại trừ Polkadot giảm nhẹ.

So với L1, hoạt động giao dịch L2 thấp hơn khoảng 30 lần, trong đó giảm mạnh nhất là Polygon, Arbitrum và Optimism. Tuy nhiên, hoạt động giao dịch L2 nói chung vẫn tiếp tục tăng trưởng, tăng khoảng 160% từ nửa cuối năm 2022 đến nửa cuối năm 2023.

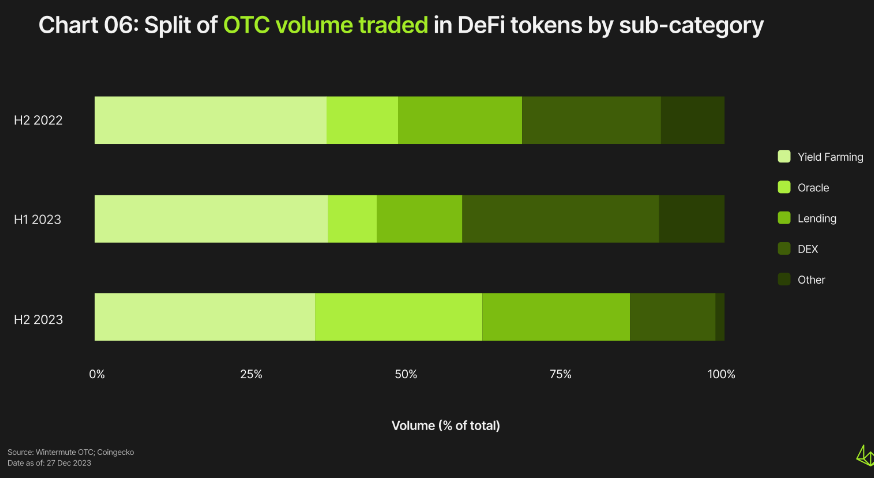

DeFi duy trì sức mạnh, thị phần tăng nhẹ, khối lượng giao dịch danh nghĩa tăng mạnh

Mặc dù khối lượng giao dịch danh nghĩa DeFi tăng khoảng 7 lần từ nửa cuối năm 2022 đến nửa cuối năm 2023, thị phần giảm từ 16% xuống còn 11%. Trong DeFi, Yield Farming có khối lượng giao dịch lớn nhất, tiếp theo là tài sản oracle, cho vay và DEX.

Suốt năm 2023, vị thế dẫn đầu của Yield Farming duy trì vững chắc, chiếm khoảng 35% tổng khối lượng giao dịch DeFi, cùng kỳ khối lượng giao dịch danh nghĩa tăng hơn 9 lần.

Từ nửa cuối năm 2022 đến nửa đầu năm 2023, khối lượng giao dịch tài sản liên quan đến oracle (giảm khoảng 30%) và thị phần (từ 11% xuống 8%) đều giảm nhẹ, nhưng đã phục hồi vào nửa cuối năm 2023, chiếm 26% tổng khối lượng giao dịch DeFi. Chủ yếu giành thị phần từ tài sản DEX. Mặc dù khối lượng giao dịch danh nghĩa tài sản DEX tăng hơn 3,4 lần, thị phần trong DeFi giảm mạnh (từ 31% xuống 13,5%).

Từ nửa đầu đến nửa cuối năm 2023, thị phần tài sản liên quan đến cho vay tăng 10 điểm phần trăm (từ 13% lên 23%).

Từ nửa cuối năm 2022 đến nửa đầu năm 2023, khối lượng giao dịch danh nghĩa tài sản phái sinh ban đầu tăng vọt 10 lần, thị phần tăng từ 0,6% lên 6,9%. Nhưng đến nửa cuối năm 2023, thị phần tài sản phái sinh giảm xuống còn 0,5%.

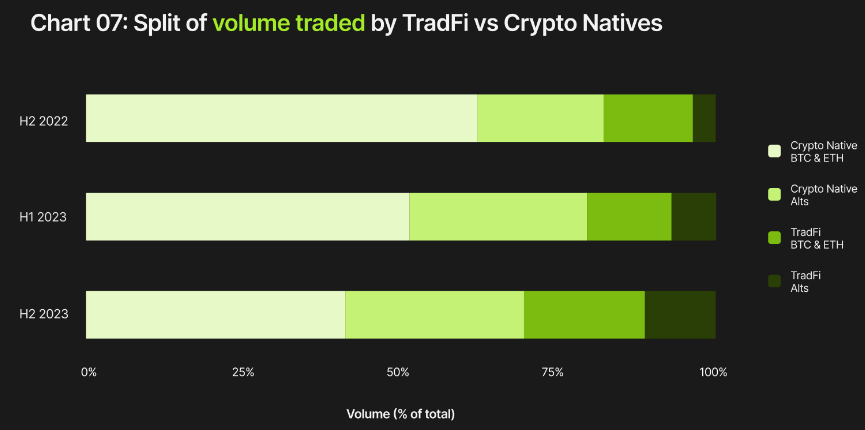

TradFi tái nổi lên và chuyển hướng sang giao dịch altcoin

Xét về tổng khối lượng giao dịch giữa Crypto Native và TradFi, tỷ lệ thị phần nửa cuối năm 2022 là 81% : 19%. Đến nửa cuối năm 2023, TradFi tái xuất hiện, tỷ lệ điều chỉnh thành 72% : 28%. Điều này cho thấy sự quan tâm của TradFi đã tăng trở lại vào nửa cuối năm 2023 và dự kiến sẽ tiếp tục tăng trong năm 2024.

Trong mỗi giai đoạn, BTC và ETH luôn chiếm vị trí thống trị về khối lượng giao dịch, bất kể là đối tác TradFi hay Crypto Native.

Tuy nhiên, phân tích sâu hơn cho thấy một vài hiện tượng thú vị. Vào nửa cuối năm 2022, vị thế thống trị của BTC và ETH trong cả hai nhóm đối tác rõ ràng, thị phần khối lượng giao dịch của Crypto Natives đạt tổng cộng 82,7% (BTC 44,9%, ETH 32,8%), thị phần của TradFi là 94% (BTC 62%, ETH 32%).

Hiện tượng này đã thay đổi vào nửa cuối năm 2023, thị phần BTC và ETH của cả hai nhóm đối tác đều giảm hơn 15%. Thị phần khối lượng giao dịch của Crypto Natives chiếm 65,3% (BTC 49,9%, ETH 15,4%), trong khi TradFi giảm mạnh hơn, còn 72,1% (BTC 50,3%, ETH 21,8%). Ngày càng nhiều khối lượng giao dịch không phải Bitcoin, không phải Ethereum tăng theo tỷ lệ, cho thấy thị trường ngày càng quan tâm đến giao dịch altcoin.

Các xu hướng này cho thấy sự quan tâm của TradFi không chỉ tái nổi lên mà còn bắt đầu đa dạng hóa hơn.

Ngoài BTC và ETH, tài sản tăng trưởng nhanh nhất về khối lượng giao dịch từ phía đối tác Crypto Native là Solana và tài sản liên quan đến thanh toán. Trong khi đó, đối với đối tác TradFi, tài sản liên quan đến DeFi tăng trưởng nhanh nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News