Sản phẩm của Coinbase, cẩm nang thị trường tiền mã hóa quý I dành cho nhà đầu tư tổ chức: phân tích chi tiết

Tuyển chọn TechFlowTuyển chọn TechFlow

Sản phẩm của Coinbase, cẩm nang thị trường tiền mã hóa quý I dành cho nhà đầu tư tổ chức: phân tích chi tiết

Năm 2023, dưới sự dẫn dắt bởi hiệu suất mạnh mẽ của Bitcoin và Ethereum, tổng vốn hóa thị trường tiền mã hóa đã tăng hơn 108%.

Nguồn: Coinbase&Glassnode

Biên dịch: Yanan, BitpushNews

Hướng dẫn này là báo cáo nghiên cứu do Coinbase Institutional và Glassnode hợp tác thực hiện, phân tích chuyên sâu các chỉ số và xu hướng quan trọng nhất trên thị trường tiền mã hóa dành cho nhà đầu tư tổ chức.

Tổng quan thị trường

Vốn hóa thị trường tiền mã hóa

Vốn hóa thị trường tiền mã hóa là chỉ số quan trọng phản ánh giá trị của toàn bộ thị trường tài sản kỹ thuật số, bao gồm Bitcoin (BTC), Ethereum (ETH), các token và stablecoin. Năm 2023, dưới đà tăng mạnh của Bitcoin và Ethereum, vốn hóa thị trường tiền mã hóa đã tăng hơn 108%.

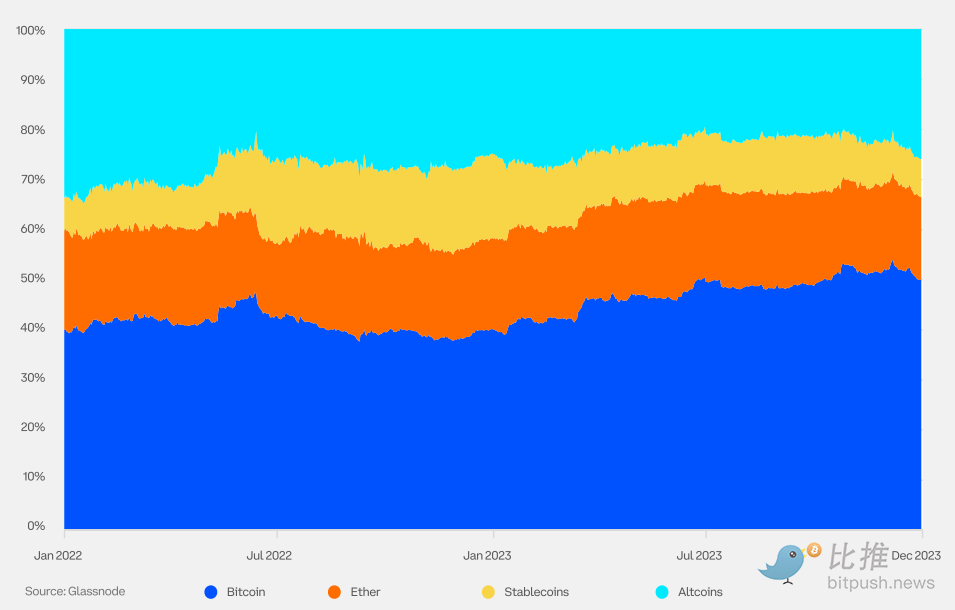

Độ thống trị của tiền mã hóa

Độ thống trị của một loại tiền mã hóa đo lường tỷ lệ phần trăm vốn hóa thị trường của nó so với tổng vốn hóa toàn bộ thị trường tiền mã hóa. Năm 2023, khi triển vọng phê duyệt ETF Bitcoin giao ngay ngày càng tích cực và dòng tiền đổ dồn vào các tài sản chất lượng cao, độ thống trị của Bitcoin đã tăng lên. Một số nhà tham gia thị trường còn xem sự kiện giảm thưởng Bitcoin vào tháng 4 năm 2024 như yếu tố tiềm năng thúc đẩy giá tăng.

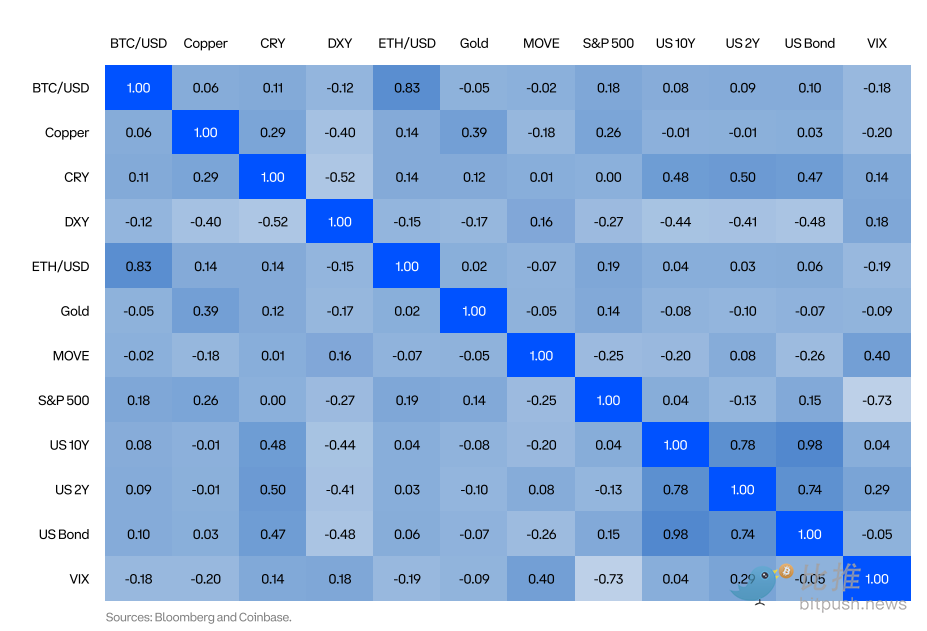

Tương quan

Xét về mặt lịch sử, tiền mã hóa có mức tương quan thấp với các nhóm tài sản truyền thống. Năm 2022 là ngoại lệ khi hầu hết mọi loại tài sản đều đồng loạt giảm, tuy nhiên đến năm 2023 thị trường lại trở về trạng thái bình thường trước đây, điều này cho thấy tiền mã hóa có thể đóng vai trò là nguồn rủi ro phi hệ thống.

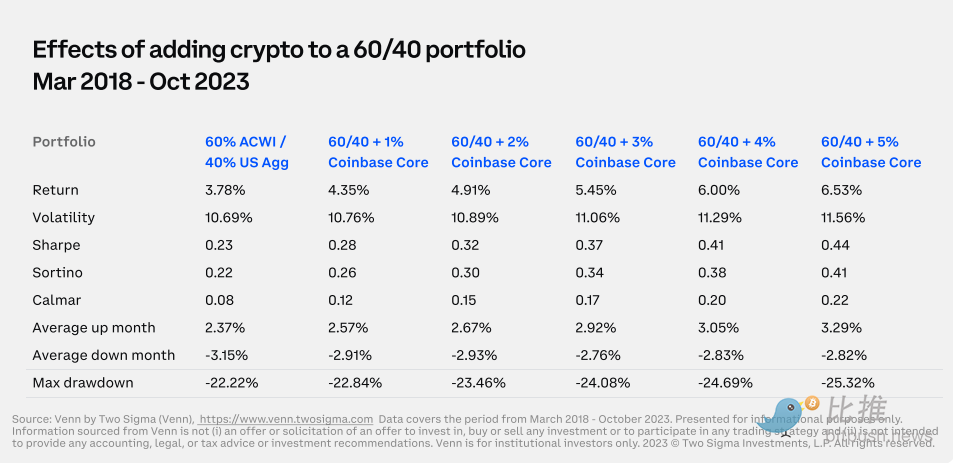

Đa dạng hóa danh mục đầu tư

Việc phân bổ một phần nhỏ tiền mã hóa giúp đa dạng hóa và nâng cao lợi suất cho danh mục đầu tư truyền thống. Trong bảng này, chúng tôi phân tích hiệu quả khi thêm một tỷ lệ nhỏ chỉ số cốt lõi Coinbase (COINCORE) vào danh mục đầu tư gồm 60% MSCI ACWI (ghi chú biên tập: MSCI ACWI là chỉ số cổ phiếu toàn cầu do Morgan Stanley Capital International phát hành, tên đầy đủ là MSCI All Country World Index) và 40% trái phiếu Mỹ Agg (ghi chú biên tập: chỉ số trái phiếu rộng rãi trên thị trường trái phiếu Mỹ, tên đầy đủ là Bloomberg Barclays US Aggregate Bond Index). COINCORE là một chỉ số tiền mã hóa theo trọng số vốn hóa thị trường, được tái cân bằng mỗi quý, trong đó Bitcoin và Ethereum chiếm lần lượt 65,3% và 28,7%, tổng cộng gần 94%. Giai đoạn được thiết lập từ tháng 3 năm 2018 đến tháng 10 năm 2023, bao phủ hai chu kỳ biến động chính của thị trường tiền mã hóa. Kết quả cho thấy việc thêm COINCORE đã cải thiện cả lợi nhuận tuyệt đối và lợi nhuận đã điều chỉnh rủi ro của danh mục đầu tư.

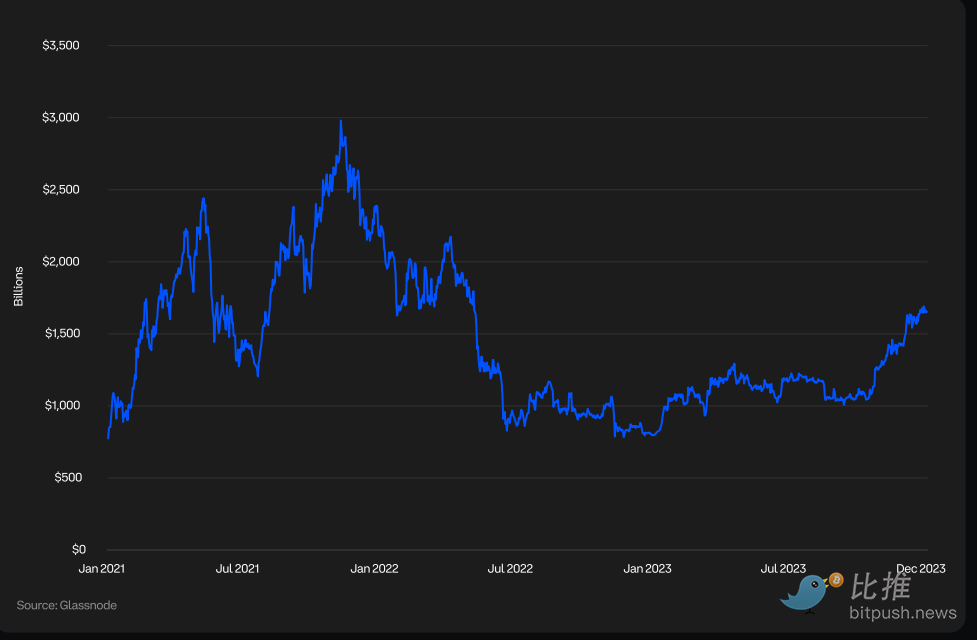

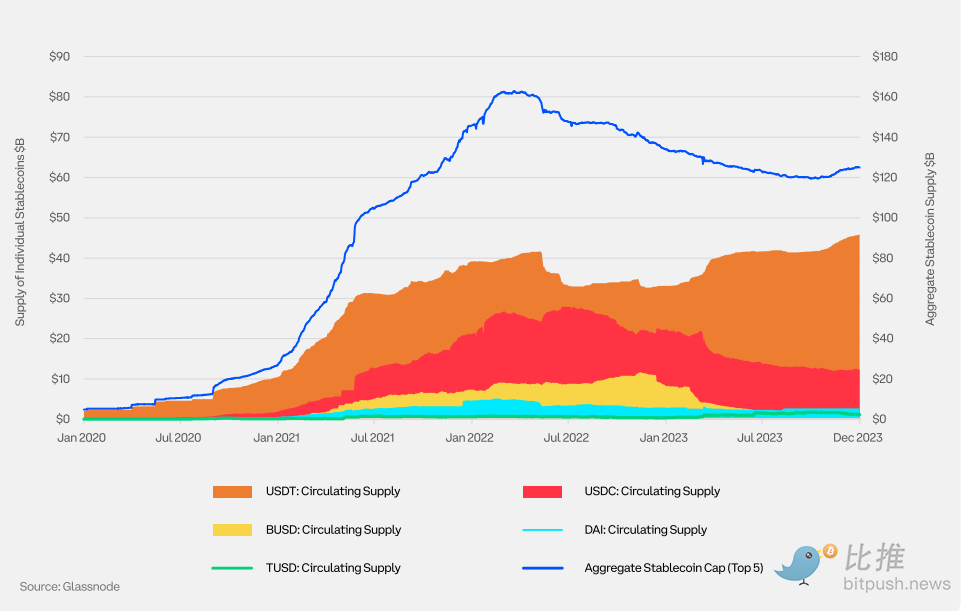

Cung lưu thông stablecoin

Stablecoin là loại tiền kỹ thuật số nhằm duy trì giá trị ổn định. Chúng thường được neo 1:1 với đô la Mỹ hoặc tiền pháp định khác, và nắm giữ tài sản dự trữ tương ứng. Stablecoin được đảm bảo bằng tiền pháp định đang chiếm vị trí thống trị trên thị trường. Khi đánh giá một stablecoin, các nhà tham gia thị trường cần tập trung vào quy mô và loại hình tài sản dự trữ.

Bitcoin

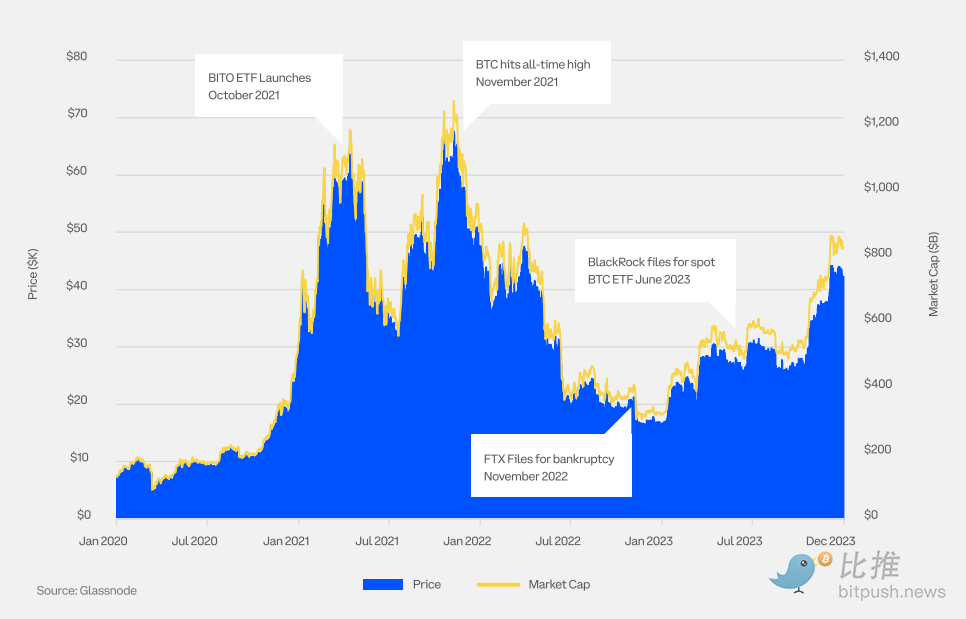

Giá BTC và vốn hóa thị trường

Năm 2023, giá Bitcoin tăng hơn 155%. Các nhà tham gia thị trường được khích lệ bởi nhiều yếu tố, bao gồm tốc độ lạm phát chậm lại và triển vọng ngày càng cao về việc phê duyệt các quỹ giao dịch tiền mã hóa giao ngay (ETF).

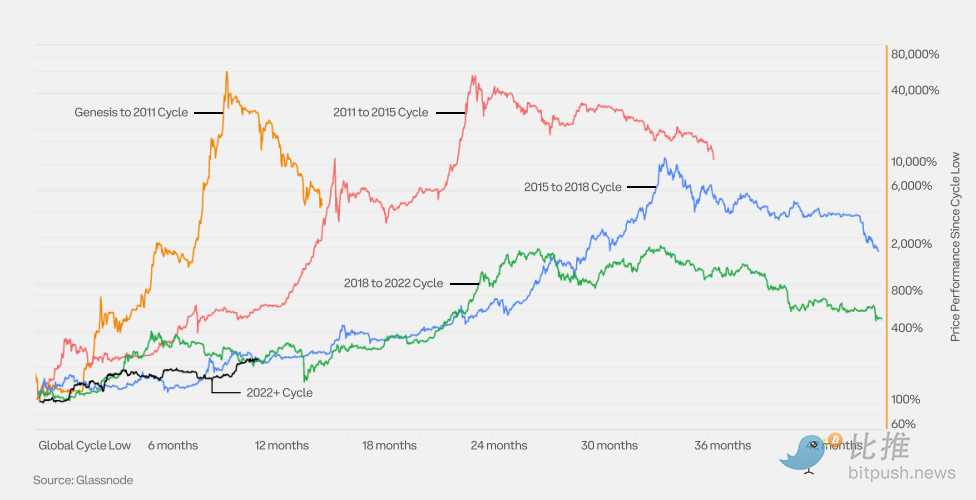

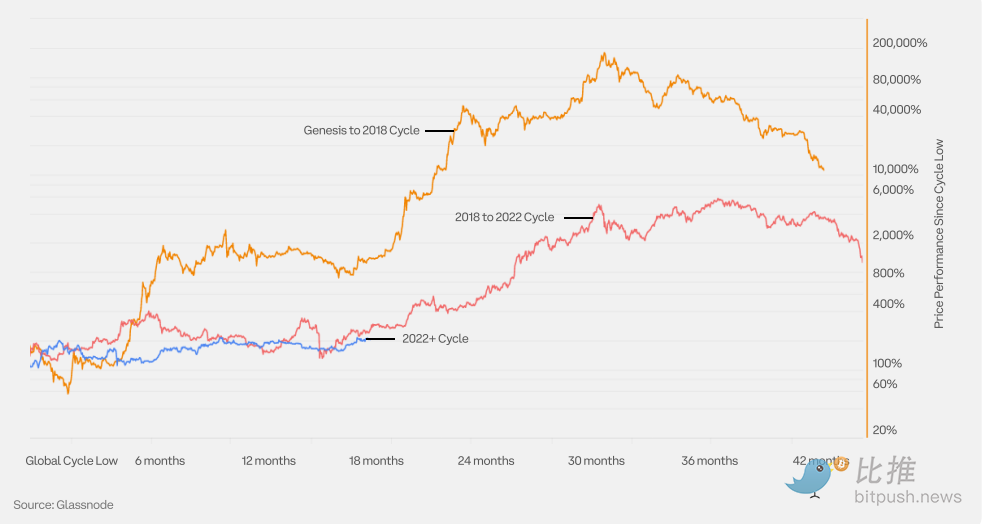

Diễn biến giá BTC kể từ đáy chu kỳ

Bitcoin đã trải qua bốn chu kỳ tăng-giảm hoàn chỉnh. Biểu đồ này cho phép so sánh chu kỳ thị trường hiện tại bắt đầu từ năm 2022 với các chu kỳ trước.

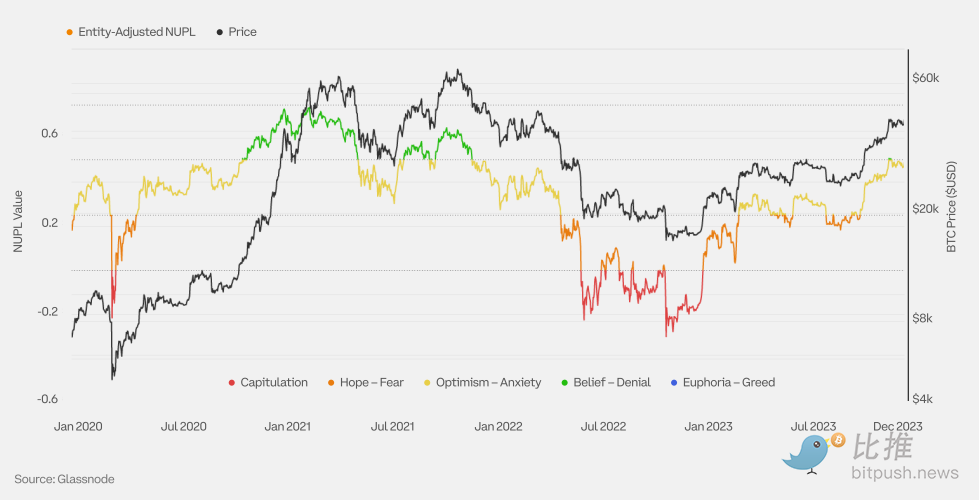

Lợi nhuận chưa thực hiện ròng (NUPL) điều chỉnh theo thực thể sở hữu BTC

Lợi nhuận chưa thực hiện ròng (NUPL) là chênh lệch giữa lợi nhuận chưa thực hiện tương đối và thua lỗ chưa thực hiện tương đối. NUPL điều chỉnh loại trừ các giao dịch nội bộ giữa các địa chỉ cùng một thực thể để đo lường hoạt động kinh tế thực tế chính xác hơn, cung cấp tín hiệu thị trường tốt hơn so với NUPL chưa điều chỉnh.

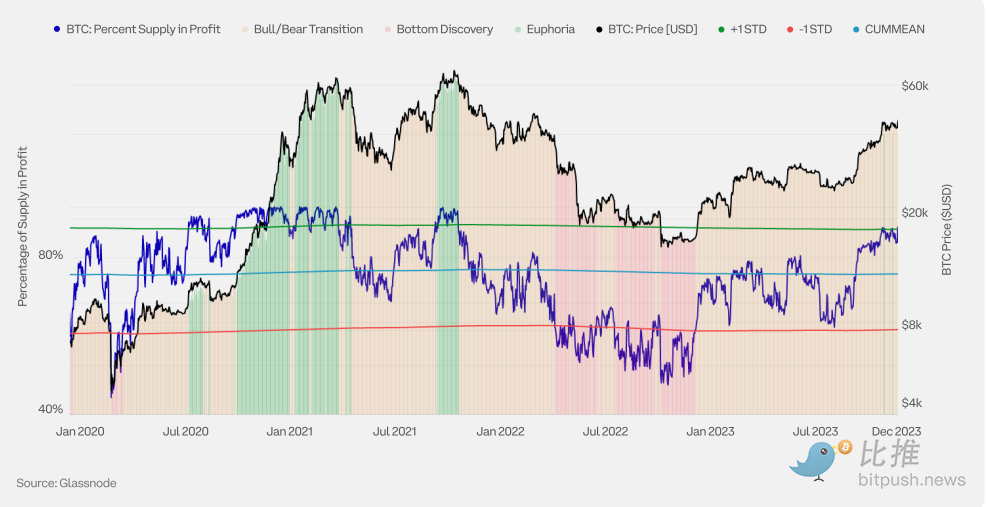

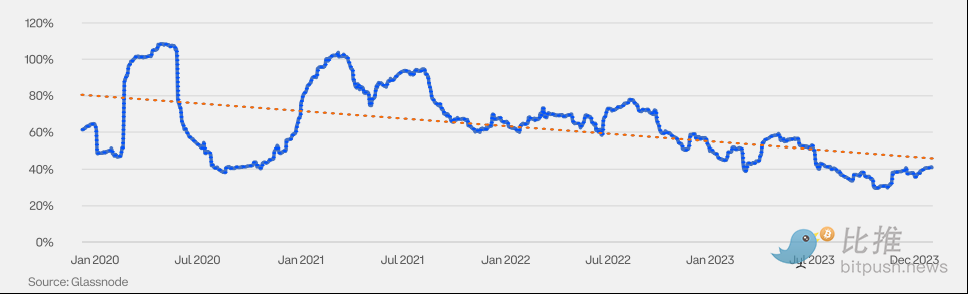

Khả năng sinh lời của nguồn cung BTC

Nguồn cung lưu thông của tiền mã hóa bao gồm nguồn cung thua lỗ (tất cả coin có chi phí cao hơn giá hiện tại) và nguồn cung có lợi nhuận (tất cả coin có chi phí thấp hơn giá hiện tại). Việc theo dõi khả năng sinh lời của nguồn cung giúp xác định vị trí giá tiền mã hóa trong chu kỳ thị trường hiện tại. Các chu kỳ thị trường tiền mã hóa trước đây có ba đặc điểm:

Giai đoạn tìm đáy: ở giai đoạn cuối thị trường gấu, khi giá giảm kéo dài khiến tỷ lệ nguồn cung thua lỗ tăng lên (tỷ lệ nguồn cung có lợi nhuận < 55%).

Giai đoạn cuồng nhiệt: trong thị trường bò, khi giá tăng theo đường parabol, nguồn cung có lợi nhuận chiếm ưu thế (tỷ lệ nguồn cung có lợi nhuận > 95%).

Giai đoạn chuyển tiếp bò-gấu: giai đoạn chuyển tiếp giữa tìm đáy và cuồng nhiệt, khi khả năng sinh lời của nguồn cung gần cân bằng hơn (tỷ lệ nguồn cung có lợi nhuận từ 55% đến 95%).

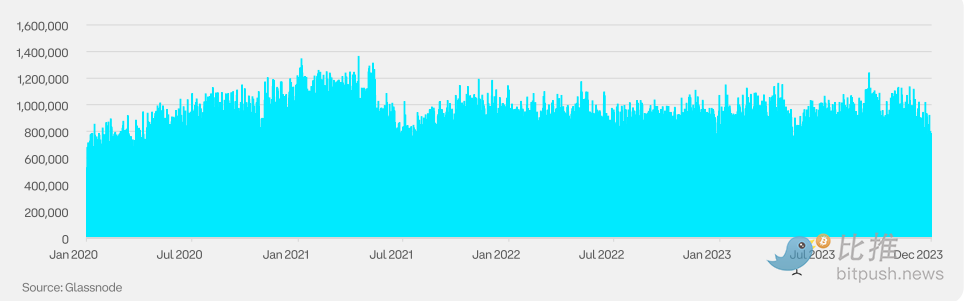

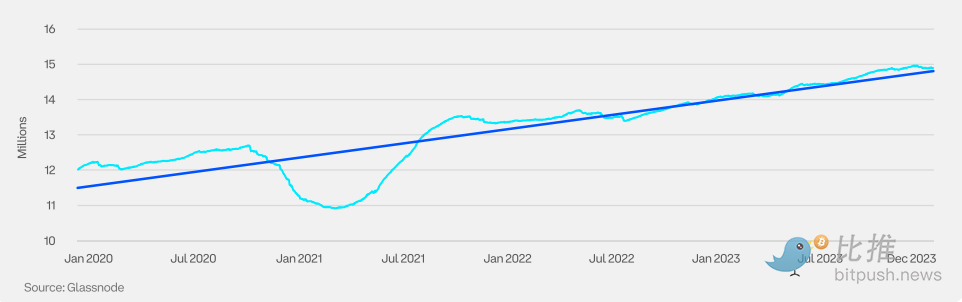

Số lượng địa chỉ hoạt động hàng ngày của BTC

Số lượng địa chỉ hoạt động là số lượng địa chỉ duy nhất trên mạng hoạt động như người gửi hoặc người nhận, chỉ số này rất quan trọng để đo lường mức độ chấp nhận của người dùng, tình trạng mạng và hoạt động kinh tế.

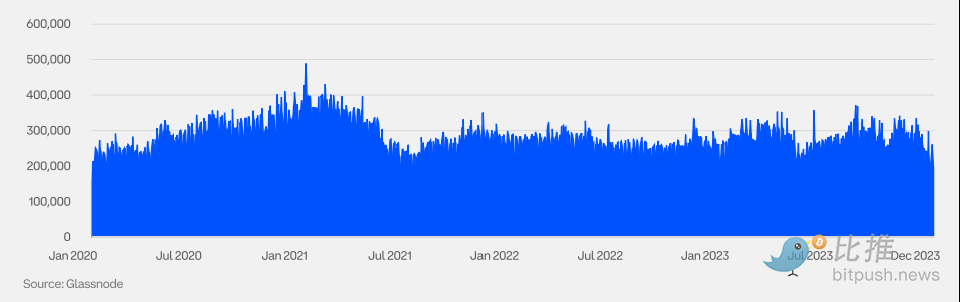

Số lượng thực thể hoạt động hàng ngày của BTC

Mặc dù số lượng địa chỉ hoạt động là chỉ số quan trọng, nhưng một thực thể có thể sở hữu nhiều địa chỉ, vì vậy chúng ta cũng cần theo dõi số lượng thực thể hoạt động. Thực thể được định nghĩa là một cụm địa chỉ do cùng một thực thể mạng kiểm soát, được ước tính thông qua các phương pháp tiên tiến và thuật toán nhóm độc quyền của Glassnode. Ở đây, "phương pháp tiên tiến" đề cập đến một phương pháp hoặc kỹ thuật phức tạp dựa trên kinh nghiệm, kiến thức và mô hình quan sát, dùng để ước lượng hoặc ra quyết định trong điều kiện thông tin không đầy đủ.

Tổng nguồn cung BTC do nhà đầu tư nắm giữ dài hạn

Glassnode định nghĩa nhà đầu tư nắm giữ dài hạn (LTHs) là những người nắm giữ tiền mã hóa ít nhất 155 ngày. Thời gian nắm giữ này thường có nghĩa là khả năng bán ra các tài sản này giảm đáng kể. Do đó, việc theo dõi hành vi của nhà đầu tư nắm giữ dài hạn có thể là chỉ số hiệu quả để dự đoán dao động chu kỳ của thị trường tiền mã hóa, giúp xác định đỉnh và đáy tiềm năng.

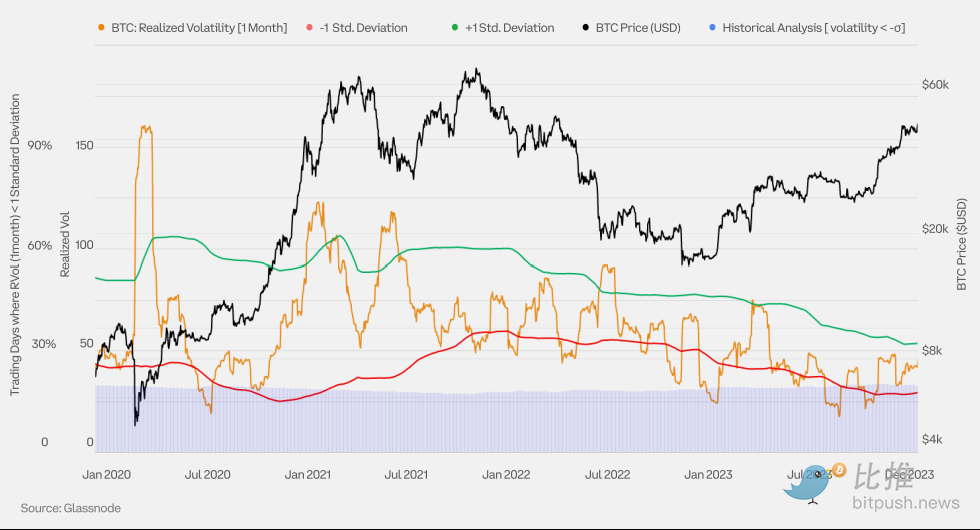

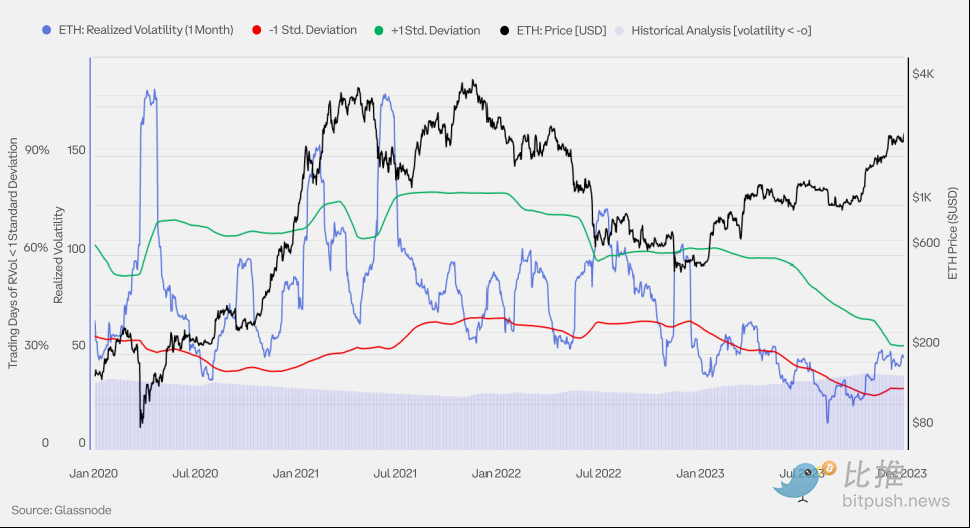

Biến động hàng năm 3 tháng của BTC

Khi tiền mã hóa trưởng thành như một loại tài sản và sự tham gia của các tổ chức tăng lên, biến động của nó có xu hướng giảm dần.

Dải biến động thực hiện hàng tháng của BTC

Biểu đồ này sử dụng dải Bollinger để phân tích biến động thực hiện trong một tháng nhằm xác định các điểm đảo chiều tiềm năng. Nếu biến động lệch khỏi trung bình một tháng hơn một độ lệch chuẩn, khả năng đảo chiều sẽ cao.

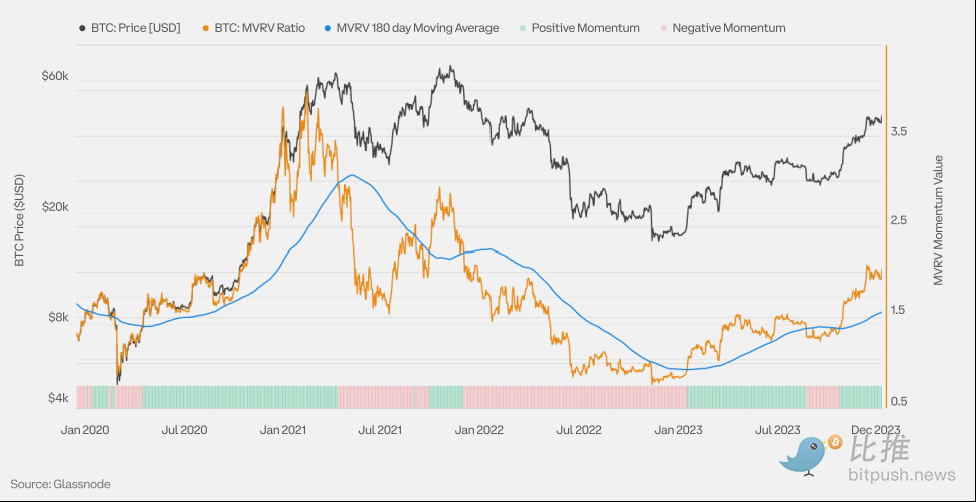

Giá thực hiện và MVRV của BTC

Giá thực hiện là giá trung bình của nguồn cung tiền mã hóa, tính theo giá trị vào ngày mỗi coin giao dịch cuối cùng trên chuỗi; nó thường được coi là cơ sở chi phí trên chuỗi của thị trường. MVRV là viết tắt của Giá trị thị trường so với Giá trị thực hiện; nó biểu thị tỷ lệ giữa giá trị thị trường (giá giao ngay) và giá trị thực hiện (giá thực hiện). MVRV bằng 2.0 có nghĩa là giá hiện tại gấp đôi cơ sở chi phí trung bình của thị trường (người nắm giữ trung bình lãi gấp đôi).

MVRV bằng 1.0 có nghĩa là giá hiện tại bằng cơ sở chi phí trung bình của thị trường (người nắm giữ trung bình hòa vốn).

MVRV bằng 0.50 có nghĩa là giá hiện tại thấp hơn 50% so với cơ sở chi phí trung bình của thị trường (người nắm giữ trung bình lỗ 50%).

Các giá trị MVRV cực đoan có thể tiết lộ thời điểm thị trường quá nóng hoặc bị định giá thấp, cũng như giai đoạn lợi nhuận của nhà đầu tư vượt xa hoặc thấp xa so với mức trung bình (tức là giá thực hiện).

Động lượng MVRV của BTC

Biểu đồ này hiển thị tỷ lệ MVRV và đường trung bình di động đơn giản 6 tháng (SMA) được dùng làm chỉ số động lượng. Các giai đoạn MVRV cao hơn SMA 6 tháng thường mô tả xu hướng tăng của thị trường vĩ mô, trong khi thấp hơn đường này thường mô tả xu hướng giảm.

Các điểm xoay chuyển chu kỳ thường biểu hiện là sự phá vỡ mạnh mẽ của MVRV qua SMA 6 tháng. Phá vỡ mạnh lên trên SMA cho thấy một lượng lớn BTC được mua ở mức giá thấp hơn hiện tại, trong khi phá vỡ mạnh xuống dưới cho thấy một lượng lớn BTC được mua ở mức giá cao hơn hiện tại.

Phái sinh BTC

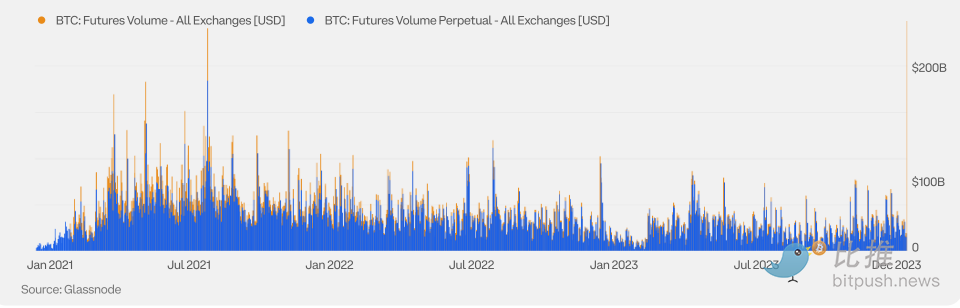

Khối lượng giao dịch phái sinh BTC

Khối lượng giao dịch phái sinh tiền mã hóa được chia thành hợp đồng tương lai truyền thống (còn gọi là hợp đồng tương lai cố định hoặc theo lịch) và hợp đồng tương lai vĩnh viễn (perps), loại sau là đặc thù riêng của tiền mã hóa. Hợp đồng tương lai vĩnh viễn không có ngày đáo hạn, do đó người nắm giữ không cần thực hiện việc gia hạn.

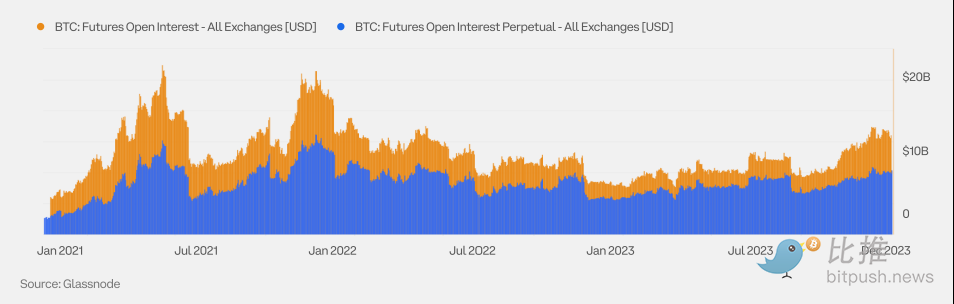

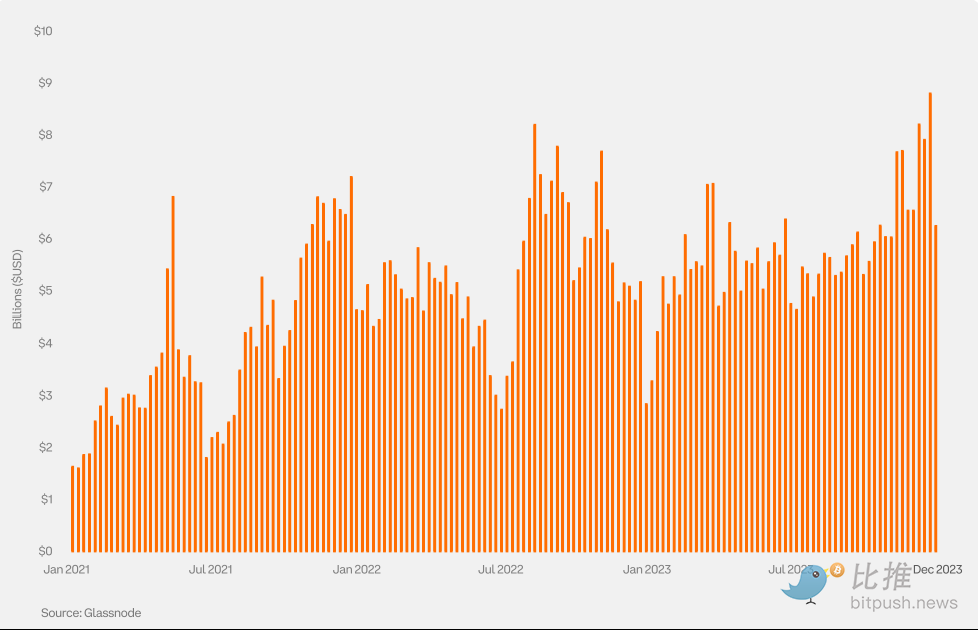

Khối lượng mở (Open Interest) của hợp đồng tương lai BTC

Mặc dù hợp đồng tương lai vĩnh viễn là trụ cột trong giao dịch phái sinh BTC, nhưng hợp đồng tương lai truyền thống vẫn chiếm vị trí quan trọng trong khối lượng mở nhờ việc sử dụng rộng rãi trong phòng ngừa rủi ro và giao dịch chênh lệch giá giao ngay.

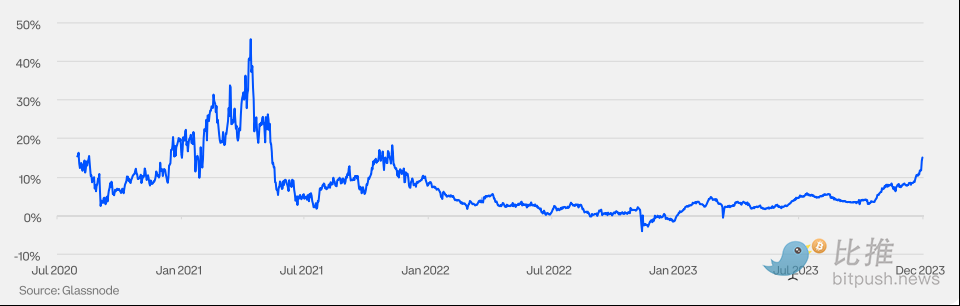

Chênh lệch cơ sở (Basis) hàng năm của hợp đồng tương lai BTC (3M)

Chênh lệch cơ sở trên thị trường tiền mã hóa thường dương (ngoại trừ khi thị trường mất kết nối). Sự biến động cực đoan của chênh lệch cơ sở, dù dương hay âm, thường liên quan đến dao động cảm xúc thị trường mạnh mẽ.

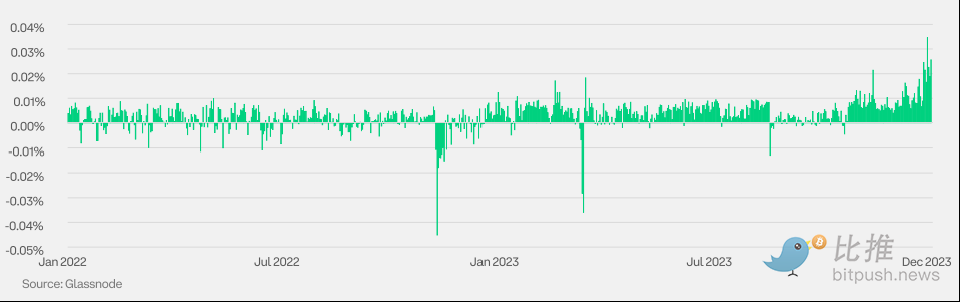

Tỷ lệ tài trợ (Funding Rate) của hợp đồng tương lai vĩnh viễn BTC

Hợp đồng tương lai vĩnh viễn không có ngày đáo hạn cố định nên người nắm giữ không cần gia hạn. Để duy trì khoảng cách hợp lý giữa giá và giá giao ngay, cơ chế tỷ lệ tài trợ được áp dụng. Tỷ lệ này được chuyển định kỳ giữa phe mua và phe bán: khi tỷ lệ tài trợ dương, phe mua trả cho phe bán; khi âm, phe bán trả cho phe mua.

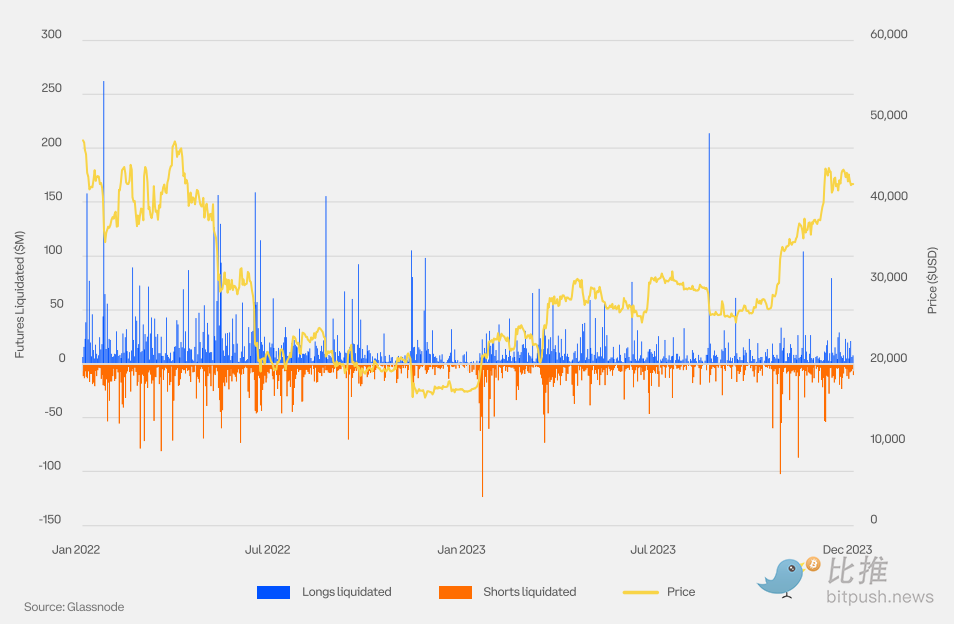

Thanh lý hợp đồng tương lai vĩnh viễn BTC

Thanh lý xảy ra khi sàn giao dịch đóng vị thế hợp đồng tương lai do phần hoặc toàn bộ ký quỹ ban đầu bị mất. Các đợt thanh lý quy mô lớn có thể báo hiệu đỉnh hoặc đáy giá biến động mạnh.

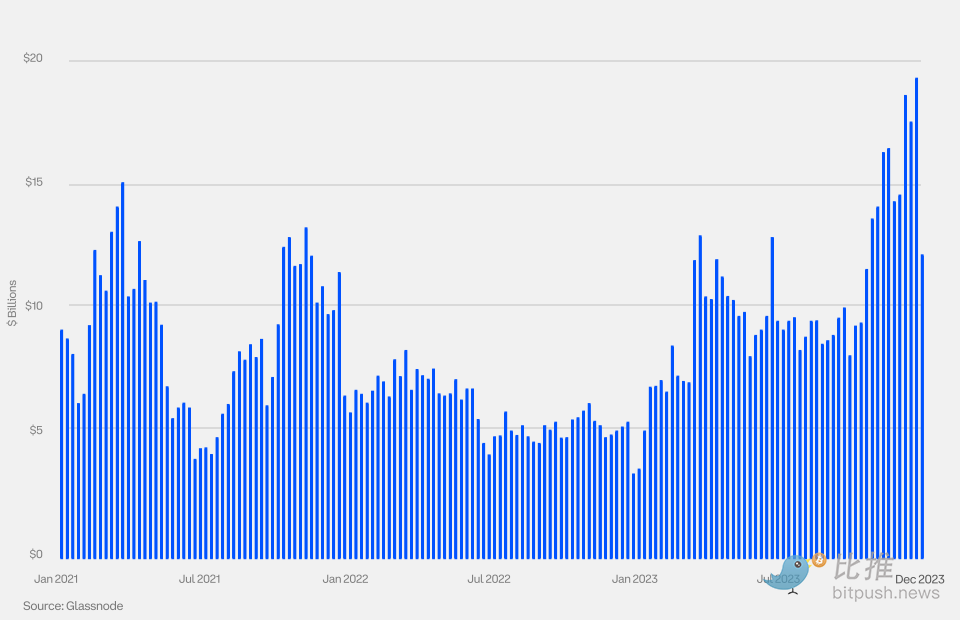

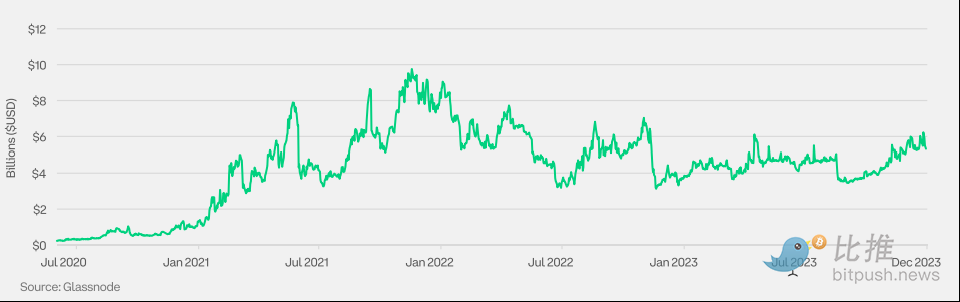

Khối lượng mở của quyền chọn BTC

Khi ngày càng nhiều nhà đầu tư tổ chức tham gia lĩnh vực này, khối lượng mở của quyền chọn đã tăng lên trong năm 2023. Tháng 10 năm 2023, khối lượng mở quyền chọn BTC lần đầu tiên vượt khối lượng mở hợp đồng tương lai BTC.

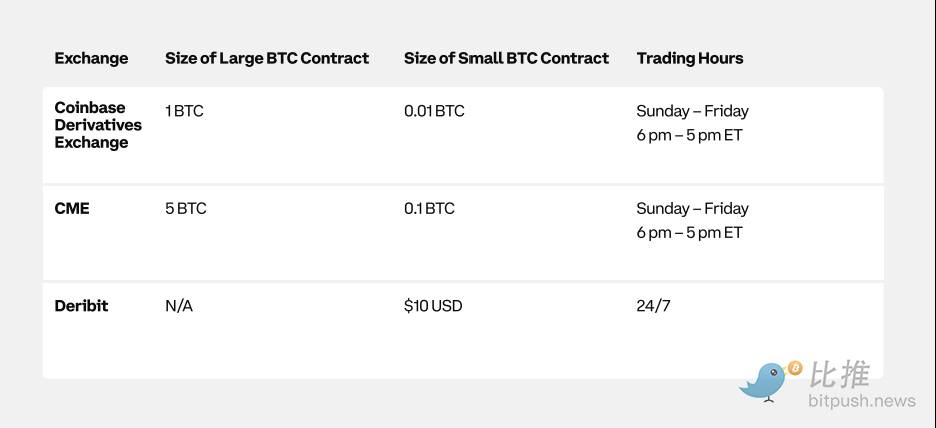

Thông số hợp đồng tương lai truyền thống BTC

Hợp đồng tương lai Bitcoin được cung cấp bởi nhiều sàn giao dịch với các quy mô và mệnh giá khác nhau.

Sự kiện thị trường sắp tới của BTC: Halving Bitcoin

Chúng tôi dự đoán rằng sự kiện halving Bitcoin sắp tới vào quý II năm 2024 có thể thúc đẩy hiệu suất của đồng tiền này. Tuy nhiên, mối liên hệ này vẫn còn mang tính suy đoán do bằng chứng hỗ trợ còn hạn chế. Lịch sử mới chỉ có ba lần halving, chưa hình thành mẫu rõ ràng hoàn toàn, đặc biệt khi các sự kiện trước chịu ảnh hưởng bởi nhiều yếu tố như các biện pháp thanh khoản toàn cầu.

Ethereum

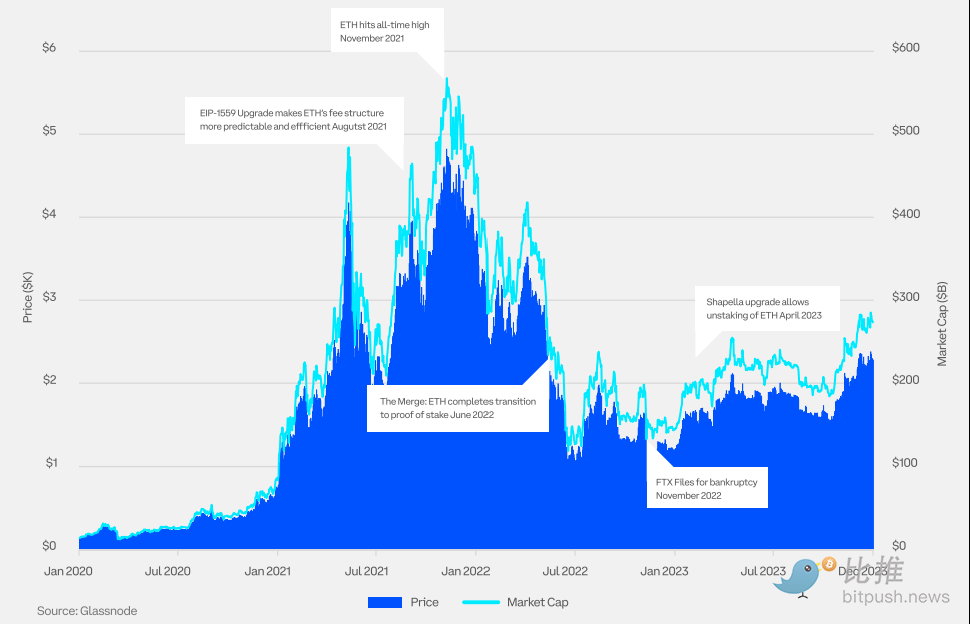

Giá ETH và vốn hóa thị trường

Năm 2023, giá Ethereum (ETH) tăng hơn 90%, nhờ nâng cấp Shapella thành công và triển vọng ngày càng rõ ràng về việc phê duyệt quỹ giao dịch (ETF) tiền mã hóa giao ngay, tạo động lực mạnh cho các nhà tham gia thị trường.

Diễn biến giá kể từ đáy chu kỳ

Ethereum đã trải qua hai chu kỳ tăng-giảm hoàn chỉnh. Biểu đồ này cho phép so sánh chu kỳ thị trường hiện tại bắt đầu từ năm 2022 với các chu kỳ trước.

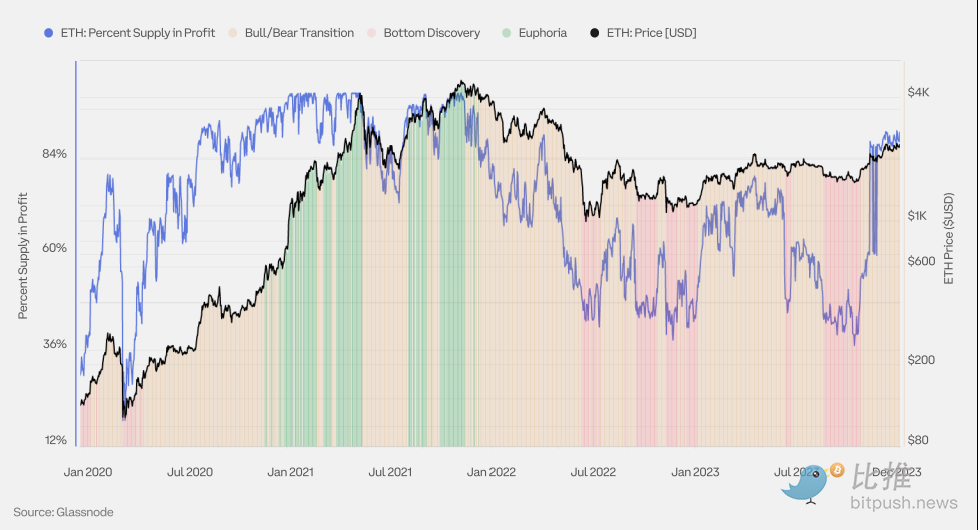

Lợi nhuận chưa thực hiện ròng (NUPL) của Ethereum

Lợi nhuận chưa thực hiện ròng là chênh lệch giữa lợi nhuận chưa thực hiện tương đối và thua lỗ chưa thực hiện tương đối.

Trạng thái sinh lời của nguồn cung ETH

Nguồn cung lưu thông của tiền mã hóa bao gồm nguồn cung thua lỗ (tất cả coin có chi phí cao hơn giá hiện tại) và nguồn cung có lợi nhuận (tất cả coin có chi phí thấp hơn giá hiện tại). Việc theo dõi khả năng sinh lời của nguồn cung giúp xác định vị trí giá tiền mã hóa trong chu kỳ thị trường hiện tại. Các chu kỳ thị trường tiền mã hóa trước đây có ba đặc điểm:

Giai đoạn tìm đáy: ở giai đoạn cuối thị trường gấu, khi giá giảm kéo dài khiến tỷ lệ nguồn cung thua lỗ tăng lên (tỷ lệ nguồn cung có lợi nhuận < 55%), thị trường bước vào giai đoạn tìm đáy.

Giai đoạn cuồng nhiệt: khi thị trường bò xuất hiện xu hướng tăng giá parabol, nguồn cung có lợi nhuận chiếm ưu thế (tỷ lệ nguồn cung có lợi nhuận > 95%), thị trường bước vào giai đoạn cuồng nhiệt.

Giai đoạn chuyển tiếp bò-gấu: đây là giai đoạn chuyển tiếp giữa tìm đáy và cuồng nhiệt, khi trạng thái sinh lời của nguồn cung gần cân bằng hơn (tỷ lệ nguồn cung có lợi nhuận từ 55% đến 95%).

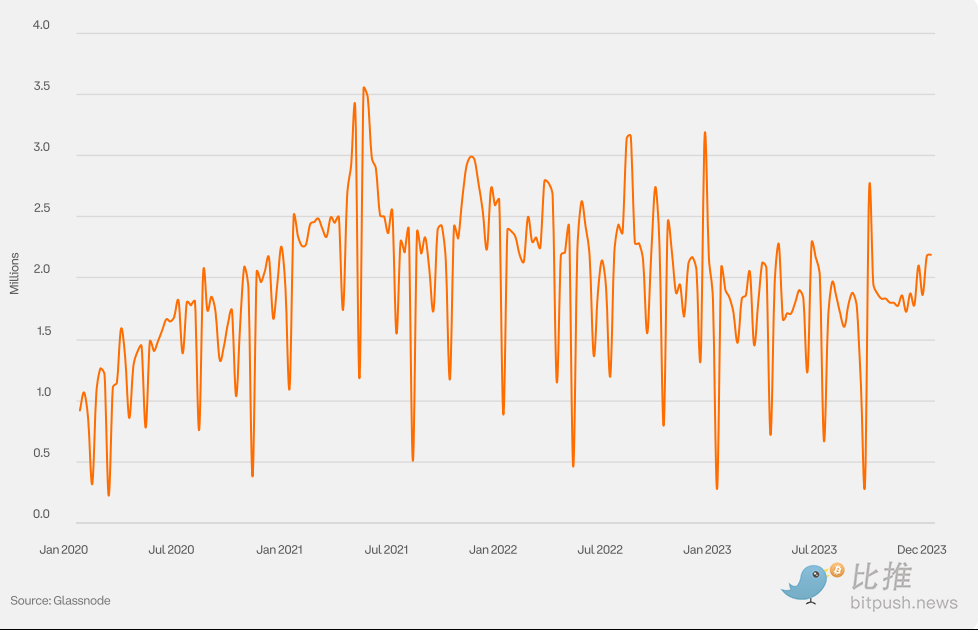

Số lượng địa chỉ hoạt động theo tuần của ETH

Số lượng địa chỉ hoạt động là số lượng địa chỉ duy nhất tham gia hoạt động như người gửi hoặc người nhận trên mạng. Đây là chỉ số quan trọng để đo lường mức độ áp dụng của người dùng, sức khỏe mạng, hoạt động kinh tế, v.v.

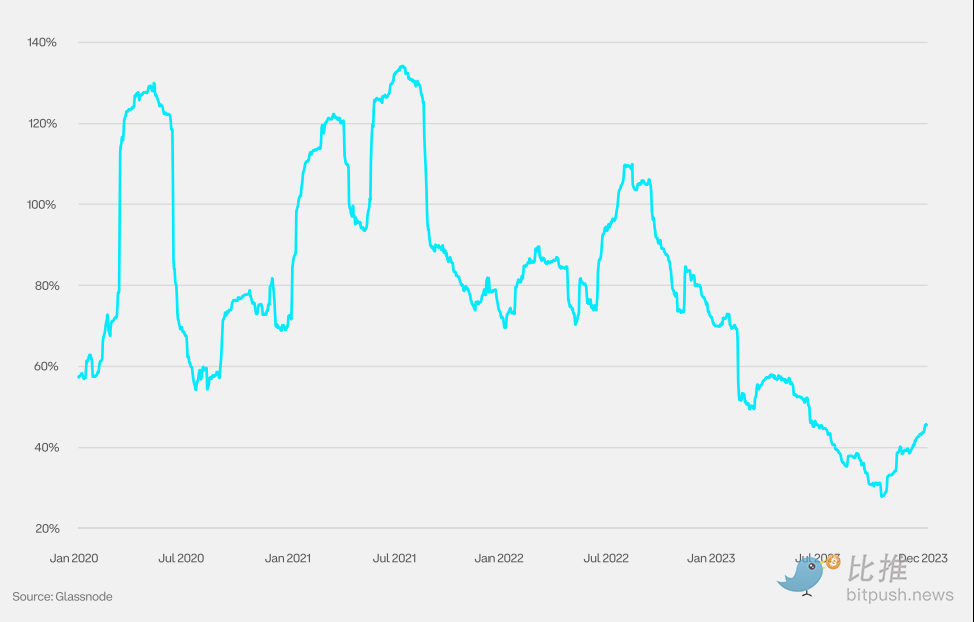

Biến động hàng năm 3 tháng của Ethereum

Khi tiền mã hóa trưởng thành như một loại tài sản và sự tham gia của các tổ chức tăng lên, biến động của nó có xu hướng giảm dần.

Dải biến động thực hiện hàng tháng của Ethereum

Biểu đồ này sử dụng dải Bollinger để phân tích biến động thực hiện trong một tháng nhằm xác định các điểm đảo chiều tiềm năng. Nếu biến động lệch khỏi trung bình một tháng hơn một độ lệch chuẩn, khả năng đảo chiều sẽ cao.

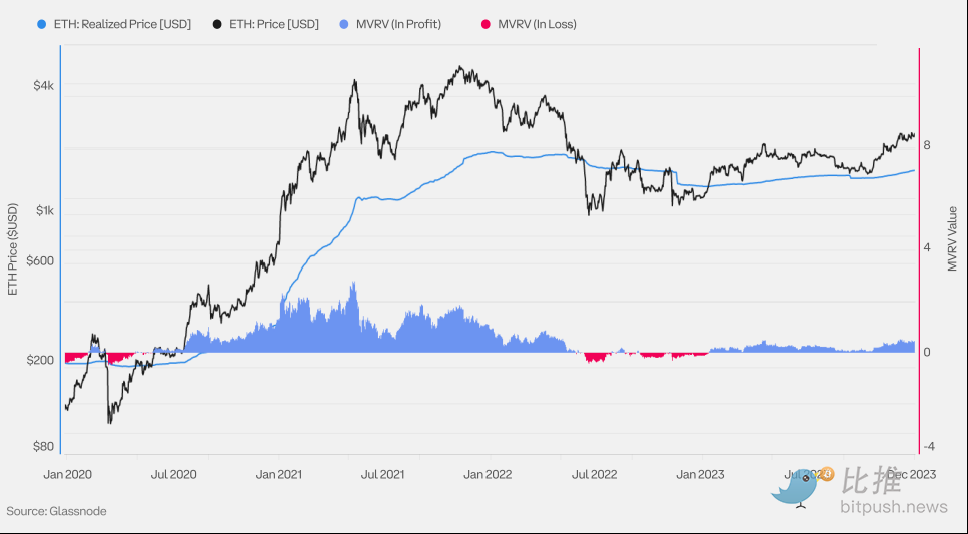

Giá thực hiện và MVRV của Ethereum (ETH)

Giá thực hiện là giá trung bình của nguồn cung tiền mã hóa, tính theo giá trị vào ngày mỗi coin giao dịch cuối cùng trên chuỗi; nó thường được coi là cơ sở chi phí trên chuỗi của thị trường. MVRV là viết tắt của tỷ lệ Giá trị thị trường so với Giá trị thực hiện, biểu thị tỷ lệ giữa giá trị thị trường (giá giao ngay) và giá trị thực hiện (giá thực hiện).

MVRV bằng 2.0 có nghĩa là giá hiện tại gấp đôi cơ sở chi phí trung bình của thị trường (người nắm giữ trung bình lãi gấp đôi).

MVRV bằng 1.0 có nghĩa là giá hiện tại bằng cơ sở chi phí trung bình của thị trường (người nắm giữ trung bình hòa vốn).

MVRV bằng 0.50 có nghĩa là giá hiện tại thấp hơn 50% so với cơ sở chi phí trung bình của thị trường (người nắm giữ trung bình lỗ 50%).

Các giá trị MVRV cực đoan giúp xác định thời điểm thị trường quá nóng hoặc bị định giá thấp, cũng như giai đoạn lợi nhuận của nhà đầu tư lệch mạnh so với mức trung bình (giá thực hiện).

Động lượng MVRV của Ethereum (ETH)

Biểu đồ này hiển thị tỷ lệ MVRV và đường trung bình di động đơn giản 6 tháng (SMA) được dùng làm chỉ số động lượng. Các giai đoạn MVRV cao hơn SMA 6 tháng thường mô tả xu hướng tăng của thị trường vĩ mô, trong khi thấp hơn thì thường mô tả xu hướng giảm.

Các điểm xoay chuyển chu kỳ thường biểu hiện là sự phá vỡ mạnh mẽ của MVRV qua SMA 6 tháng. Phá vỡ mạnh lên trên SMA cho thấy một lượng lớn ETH được mua ở mức giá thấp hơn hiện tại, trong khi phá vỡ mạnh xuống dưới cho thấy một lượng lớn ETH được mua ở mức giá cao hơn hiện tại.

Tổng giá trị ETH được đặt cược (staking)

Staking là hình thức đầu tư trên blockchain Proof-of-Stake (PoS), trong đó người nắm giữ token đóng góp tài sản để đảm bảo an ninh mạng và nhận thêm token làm phần thưởng. Để staking ETH, người nắm giữ cần đặt cọc tối thiểu 32 ETH và vận hành một nút xác thực.

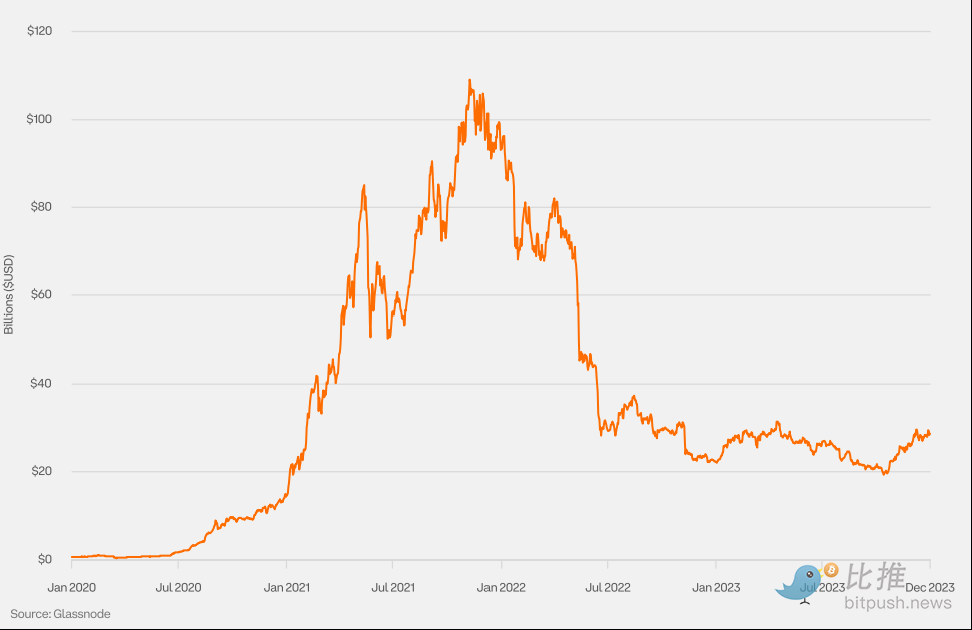

Tổng giá trị khóa (TVL) của ETH trong DeFi

Tổng giá trị khóa (TVL) là tổng giá trị tài sản được khóa trong các hợp đồng thông minh trên blockchain Ethereum hoặc gửi vào các ứng dụng phi tập trung, bao gồm ETH, stablecoin và các loại token khác. Đây là chỉ số quan trọng để đánh giá hoạt động tài chính và tình trạng thanh khoản trong hệ sinh thái Ethereum.

Phái sinh ETH

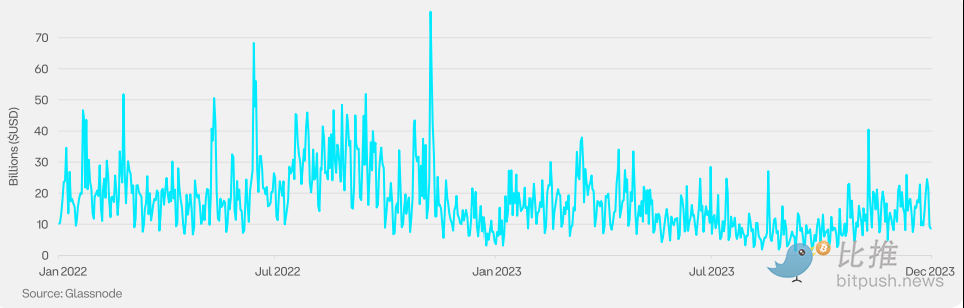

Khối lượng giao dịch phái sinh vĩnh viễn Ethereum

Khối lượng giao dịch phái sinh tiền mã hóa được chia thành hợp đồng tương lai truyền thống (còn gọi là hợp đồng tương lai cố định hoặc theo lịch) và hợp đồng tương lai vĩnh viễn (perps), loại sau là đặc thù riêng của tiền mã hóa. Hợp đồng tương lai vĩnh viễn không có ngày đáo hạn, do đó người nắm giữ không cần gia hạn. Khối lượng giao dịch phái sinh Ethereum chủ yếu tập trung vào hợp đồng tương lai vĩnh viễn.

Khối lượng mở hợp đồng tương lai vĩnh viễn Ethereum

Khối lượng mở phái sinh Ethereum tập trung chủ yếu vào hợp đồng tương lai vĩnh viễn, trong khi hợp đồng tương lai truyền thống có khối lượng giao dịch thấp hơn nhiều.

Chênh lệch cơ sở (Basis) hàng năm của hợp đồng tương lai Ethereum (3M)

Chênh lệch cơ sở trên thị trường tiền mã hóa thường dương. Sự biến động cực đoan của nó, dù dương hay âm, thường gắn liền chặt chẽ với biến động mạnh mẽ về tâm lý thị trường.

Tỷ lệ tài trợ (Funding Rate) của hợp đồng tương lai vĩnh viễn Ethereum

Để duy trì khoảng cách hợp lý giữa giá và giá giao ngay, cơ chế tỷ lệ tài trợ được áp dụng trong hợp đồng tương lai vĩnh viễn. Tỷ lệ này được chuyển định kỳ giữa phe mua và phe bán: khi tỷ lệ tài trợ dương, phe mua trả cho phe bán; khi âm, phe bán trả cho phe mua.

Khối lượng mở quyền chọn ETH (hàng tuần)

Khi triển vọng về ETF giao ngay và sự phát triển của Ethereum trong năm 2024 ngày càng tích cực, khối lượng mở quyền chọn ETH đã đạt mức cao kỷ lục vào quý IV năm 2023.

Thông số hợp đồng tương lai truyền thống ETH

Hợp đồng tương lai Ethereum được cung cấp bởi nhiều sàn giao dịch với các quy mô và mệnh giá khác nhau.

Sự kiện thị trường sắp tới của Ethereum (ETH)

Sau khi nâng cấp Shapella hoàn tất tốt đẹp, cộng đồng Ethereum đang háo hức chờ đợi nâng cấp Cancun («Decun»), dự kiến diễn ra vào quý I năm 2024. Nâng cấp Cancun sẽ chủ yếu tăng cường khả năng mở rộng và bảo mật mạng Ethereum thông qua việc giới thiệu Proto-Danksharding. Mục tiêu thiết kế của Proto-Danksharding là giảm mạnh chi phí giao dịch lớp 2 và nâng cao đáng kể khả năng xử lý giao dịch mỗi giây của mạng Ethereum.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News