Là cổ đông hay nhà đầu cơ? Nhìn từ GMX về tính cần thiết của việc chia sẻ doanh thu trong các dự án tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Là cổ đông hay nhà đầu cơ? Nhìn từ GMX về tính cần thiết của việc chia sẻ doanh thu trong các dự án tiền mã hóa

GMX là một dự án khá thành công: trải nghiệm người dùng đơn giản, đề xuất có giá trị, cũng bao gồm cả giá token của nó.

Tác giả: FLORIAN STRAUF

Biên dịch: TechFlow

Trong thế giới tiền mã hóa, chia sẻ doanh thu (Revenue Share) luôn là chủ đề được bàn luận sôi nổi. Bài viết này sẽ đi sâu vào vai trò của việc chia sẻ doanh thu trong nền kinh tế token, đặc biệt là cách thức nó ảnh hưởng đến nhu cầu đối với token và sự quan tâm của nhà đầu tư. Thông qua phân tích trường hợp GMX, chúng ta sẽ làm rõ hiệu quả của cơ chế chia sẻ doanh thu như một công cụ thúc đẩy nhu cầu, đồng thời đánh giá tác động thực tế của nó trong việc thu hút nhà đầu tư.

GMX là một dự án khá thành công: trải nghiệm người dùng đơn giản, đề xuất có giá trị, cũng như giá token của nó.

Mô hình kinh tế học token của dự án này bao gồm cơ chế chia sẻ doanh thu nhằm tăng thu nhập cho những người nắm giữ dài hạn. So với việc chỉ đơn thuần nắm giữ token để đầu cơ, việc chia sẻ doanh thu cho người sở hữu token là một phương pháp tốt để tạo ra nhu cầu. Nhà đầu tư mua token, nắm giữ nó và nhận được phần chia từ doanh thu của dự án.

Vì vậy, trong bài viết này, tôi muốn tìm hiểu sâu hơn về những yếu tố thúc đẩy nhu cầu, nghiên cứu kỹ hơn các động lực đằng sau nhu cầu và vai trò mà cơ chế chia sẻ doanh thu có thể đảm nhiệm.

Một ví dụ: GMX

Điều khiến tôi bắt đầu suy nghĩ về việc tạo ra động lực thông qua chia sẻ doanh thu chính là điều này: trên trang web của GMX, họ nói rằng với mỗi đô la Mỹ mà người dùng đầu tư, bạn sẽ nhận được lợi tức hàng năm là 3,3%.

Theo tôi, mức lợi nhuận 3,3% không thực sự hấp dẫn. GMX là một startup tiền mã hóa rủi ro cao. Với mức độ rủi ro đó, tôi cảm thấy mức lợi tức 3% là không nhiều.

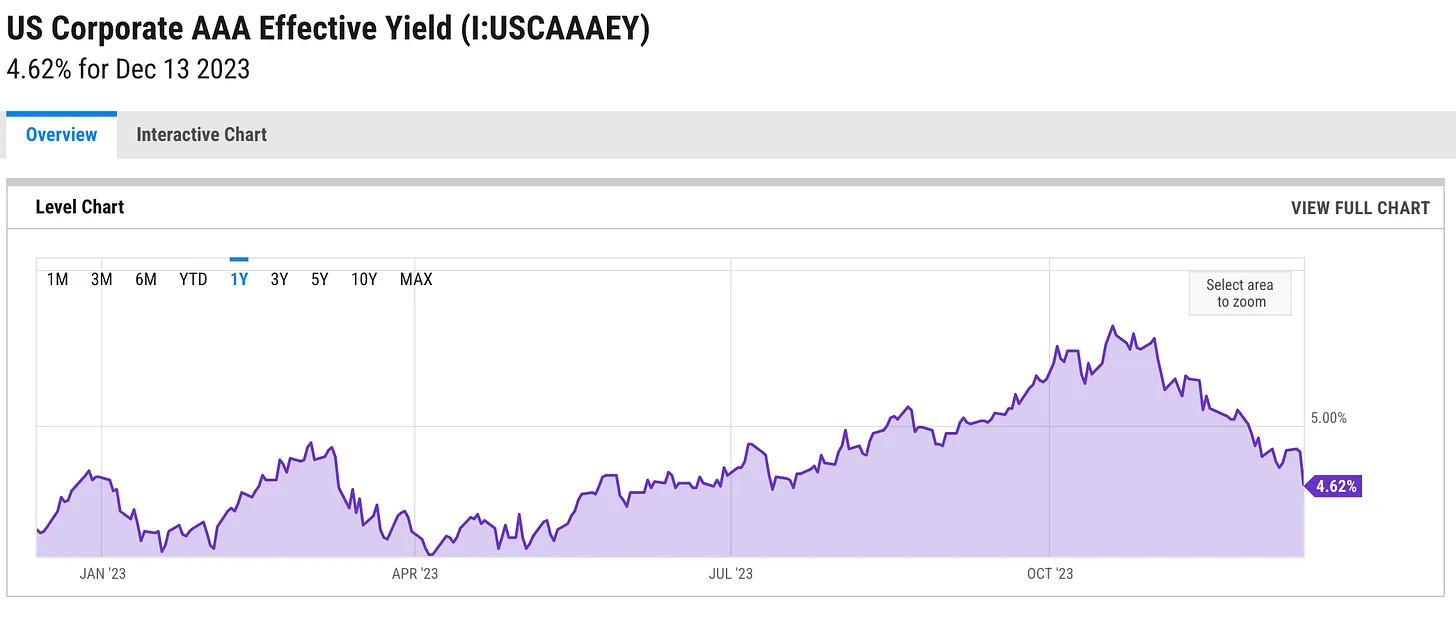

Hãy so sánh với trái phiếu công ty Mỹ xếp hạng cao nhất (lợi suất trung bình hàng năm dài hạn khoảng 4%):

Thu nhập từ trái phiếu khác với lãi suất hàng năm trong tiền mã hóa, nhưng tôi hiếm khi thấy một startup nào lại trả cổ tức. Chính vì vậy mà ý tưởng chia sẻ doanh thu của GMX trở nên thú vị hơn.

Quan điểm của tôi là: không ai mua cổ phiếu tăng trưởng chỉ vì cổ tức. Rất ít công ty tăng trưởng thông thường trả cổ tức; họ tái đầu tư lợi nhuận vào tăng trưởng, nhờ đó mới trở thành cổ phiếu tăng trưởng.

Tuy nhiên, trong lĩnh vực tiền mã hóa, đây dường như là một cách phổ biến để thu hút nhu cầu đối với token. Tại sao lại như vậy?

Liệu nhà đầu tư mua token vì mong muốn chia sẻ doanh thu từ dự án?

Khi nói đến các yếu tố thúc đẩy nhu cầu, chúng ta thường xem xét những khía cạnh kinh tế học token khiến mọi người hứng thú mua token.

Việc chia sẻ doanh thu với người nắm giữ token có thể biến token thành một tài sản sinh lời. Người dùng nắm giữ nó và nhận được một khoản thu nhập. Về lý thuyết, điều này có thể thuyết phục người dùng mua và giữ token.

Tuy nhiên, quay lại với GMX. Nếu so sánh với mức lợi nhuận mà số vốn đó có thể đạt được ở nơi khác, thì mức 3,3% mỗi năm không phải là cao. Khoản thu nhập này chỉ giống như một món quà nhỏ, còn lý do chính chắc chắn phải là những yếu tố khác.

Là đầu cơ chứ? Đầu cơ với hy vọng giá token của sản phẩm sẽ tăng?

Lý do này dường như hợp lý hơn.

Liệu đầu cơ có phải là yếu tố thúc đẩy nhu cầu lớn nhất?

Nếu việc chia sẻ doanh thu không phải là lý do bạn mua token, thì điều này có thể tương tự như thị trường chứng khoán.

Hãy cùng so sánh.

Hãy coi GMX như một công ty khởi nghiệp hoặc công ty đang trong giai đoạn tăng trưởng ban đầu. Họ thường không trả cổ tức, và phần lớn nhà đầu tư mua cổ phiếu của họ để đầu cơ vào tiềm năng tăng trưởng.

Khi mua cổ phiếu này, bạn hy vọng mình đã phát hiện ra điều gì đó chưa được phản ánh vào giá, chờ thị trường nhận ra (tức là giá cổ phiếu tăng), rồi bán ra để thu lợi.

Trong trường hợp GMX, phần lớn nhà đầu tư có lẽ cho rằng sản phẩm rất tốt và hy vọng sẽ bán token của họ với giá cao hơn trong tương lai.

Tôi nghi ngờ liệu việc chia sẻ doanh thu có đóng vai trò quan trọng hay không. Việc đầu cơ không có gì xấu, cũng chẳng phải điều gì mới lạ. Mọi người đầu cơ vào cổ phiếu tăng trưởng theo cùng một cách.

Trong bài viết trước đây của tôi về cổ phiếu và token, tôi nhấn mạnh rằng mọi người mua cổ phiếu tăng trưởng vì họ tin rằng một lúc nào đó công ty sẽ trả cổ tức. Tiềm năng đó có thể tạo nên cơ sở cho hoạt động đầu cơ.

Chúng ta hãy quay lại GMX và đào sâu thêm. Có thể cơ chế của GMX sẽ giúp chúng ta đánh giá mức độ quan tâm của mọi người đối với việc chia sẻ doanh thu.

Dữ liệu质押 (stake)

Khó có thể đo lường chính xác liệu mọi người có thực sự mua token vì chia sẻ doanh thu hay không. Chúng ta có thể xem xét dữ liệu thống kê, bởi GMX khuyến khích người stake tiếp tục stake bằng cách tăng thu nhập cho họ (thông qua điểm nhân số). Tôi đã tạo một bảng điều khiển để theo dõi động thái của người nắm giữ.

Dữ liệu cho thấy rõ ràng rằng mọi người đang nắm giữ token lâu dài, nhưng điều này không có nghĩa là họ làm vậy vì chia sẻ doanh thu. Họ cũng có thể đơn giản là yêu thích dự án và xem phần chia doanh thu như một phần thưởng thêm.

Trong bối cảnh rủi ro cao – lợi nhuận cao mà GMX đang hoạt động, tôi không thể hình dung nổi việc mọi người mua token chỉ vì mức lãi suất hàng năm 3%.

Câu hỏi cốt lõi nhất đối với tôi là: nếu phần lớn mọi người quan tâm đến mức lợi nhuận gấp 10 lần hơn là lãi suất hàng năm nhỏ nhoi, thì tại sao dự án lại phải chia doanh thu cho người nắm giữ? Việc tái đầu tư vốn vào tăng trưởng hoặc giữ lại trong kho bạc cho đến khi xuất hiện cơ hội tăng trưởng tốt hơn, chẳng phải tốt hơn sao?

Tại sao các dự án tiền mã hóa phải trải qua tất cả những điều này chỉ để mang lại mức lợi tức trung bình cho mọi người? Tại sao không tái đầu tư vào dự án như các công ty tăng trưởng xuất sắc khác, và cố gắng đạt mức tăng trưởng gấp 10 lần?

Token có phải là một phần của sản phẩm không?

Cá nhân tôi rất quan tâm đến một dự án thực sự xuất sắc. Cơ chế token được thiết kế tốt cũng rất quan trọng, nhưng nếu sản phẩm được thực thi tốt và có tăng trưởng, tôi không chắc cơ chế chia sẻ doanh thu có phải là giải pháp cứu cánh mà mọi người đang sử dụng ngày nay.

Nhiều giao thức sử dụng chia sẻ doanh thu như một chiến lược marketing để thu hút khách hàng. Các đội ngũ dự án ném cho nhà đầu tư một khúc xương, khiến họ cảm thấy nhóm phát triển đã cân nhắc đến các yếu tố thúc đẩy nhu cầu cho nhà đầu tư.

Sẽ có người mua token vì chia sẻ doanh thu, và người ta có thể xây dựng hệ thống đầu tư xung quanh cơ chế như vậy.

Tôi không muốn hoàn toàn bỏ qua chia sẻ doanh thu, vì nó có thể hữu ích. Tuy nhiên, tôi cũng nghĩ rằng các dự án có thể áp dụng những giải pháp thay thế khác:

-

Tích lũy lợi nhuận vào kho bạc và tái đầu tư lợi nhuận thông qua quản trị để thúc đẩy tăng trưởng. Khi đó, quyền quản trị sẽ trở thành yếu tố thúc đẩy nhu cầu đối với token.

-

Tập trung vào tăng trưởng. Tại sao không giảm thêm phí để thu hút khối lượng giao dịch và thanh khoản nhiều hơn, từ đó xây dựng hào moat cho dự án? Điều này sẽ giống như các công ty tăng trưởng theo hướng cực đoan. Quản trị vẫn có thể trở thành động lực thúc đẩy nhu cầu, bởi khi đạt đủ tăng trưởng, dự án có thể bắt đầu trả cổ tức.

-

Mua lại để tái đầu tư hoặc mua lại và tiêu hủy. Đây là một cơ chế trực tiếp hơn, cũng rất giống với cổ phiếu. Yếu tố thúc đẩy nhu cầu là sở hữu một tài sản ngày càng khan hiếm theo thời gian.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News