ETF có làm tăng tính thanh khoản của Bitcoin không?

Tuyển chọn TechFlowTuyển chọn TechFlow

ETF có làm tăng tính thanh khoản của Bitcoin không?

Việc rút một lượng lớn ETF có thể gây áp lực bán lên thị trường cơ sở.

Tác giả: Dessislava Aubert, Clara Medalie

Biên dịch: Block unicorn

Kể từ khi FTX sụp đổ, chúng tôi đã theo dõi sát sao thanh khoản của tiền mã hóa. Không giấu diếm thực tế: dù là tất cả tài sản hay tất cả sàn giao dịch, khối lượng giao dịch và độ sâu sổ lệnh đều giảm chung, ngay cả đợt phục hồi thị trường gần đây cũng không thể khôi phục độ sâu hay khối lượng lên mức trước thời kỳ FTX.

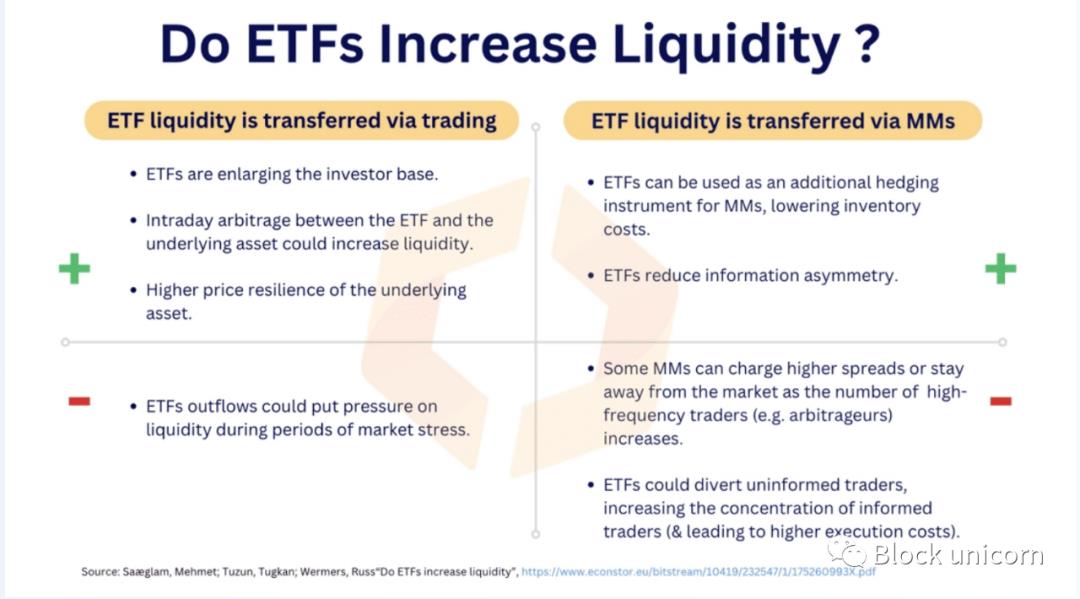

Tuy nhiên, với hy vọng có thể được phê duyệt Quỹ ETF giao dịch tại chỗ (spot ETF) vào tháng Một, khả năng cao sẽ sớm thấy thanh khoản thực sự phục hồi (mặc dù vẫn tồn tại một số rủi ro tiêu cực). Điều này có thể xảy ra theo hai cách:

1. Thanh khoản chuyển dịch thông qua giao dịch

2. Thanh khoản chuyển dịch thông qua các nhà tạo lập thị trường (MM)

Ở phía "ETF sẽ nâng cao thanh khoản", có những lập luận thuyết phục rằng ETF sẽ mở rộng số lượng nhà giao dịch tiền mã hóa, dẫn đến khối lượng giao dịch lớn hơn và thị trường hiệu quả hơn. Các nhà tạo lập thị trường cũng sẽ được hưởng lợi từ ETF, dùng nó như công cụ phòng hộ và có thể mở rộng hoạt động của họ.

Ngược lại, ở phía "ETF sẽ làm tổn hại thanh khoản", mối lo ngại thực sự là lượng lớn yêu cầu mua/bán lại ETF có thể gây áp lực bán lên thị trường cơ sở. Về phía nhà tạo lập thị trường, họ có thể sẽ thu chênh lệch giá (spread) cao hơn do có nhiều nhà giao dịch am hiểu thông tin hơn. Hãy cùng xem xét tình trạng hiện tại của thanh khoản Bitcoin để hiểu rõ ảnh hưởng.

Sổ lệnh Bitcoin

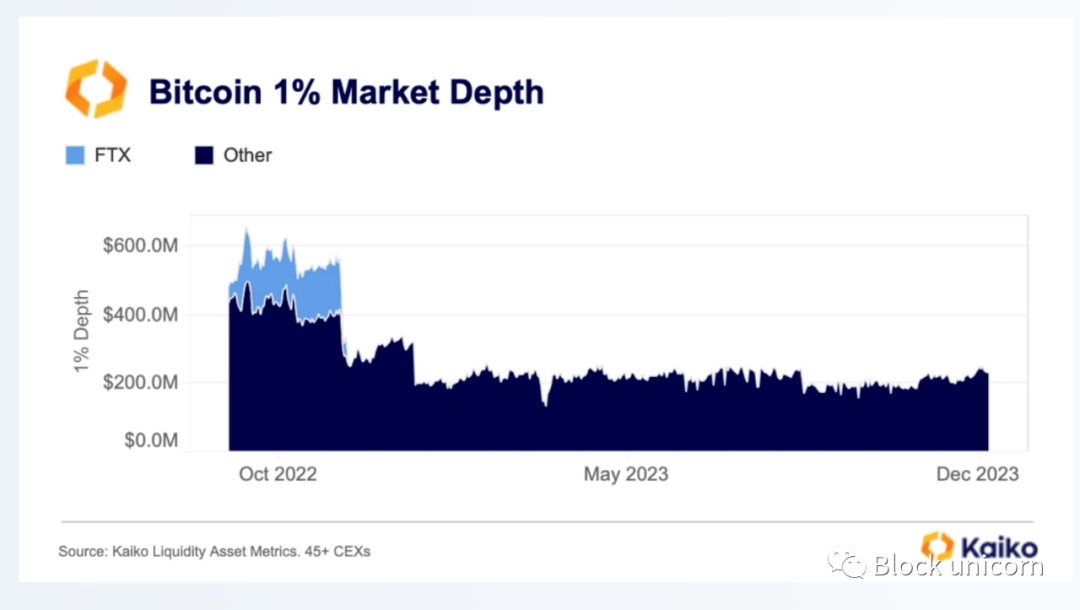

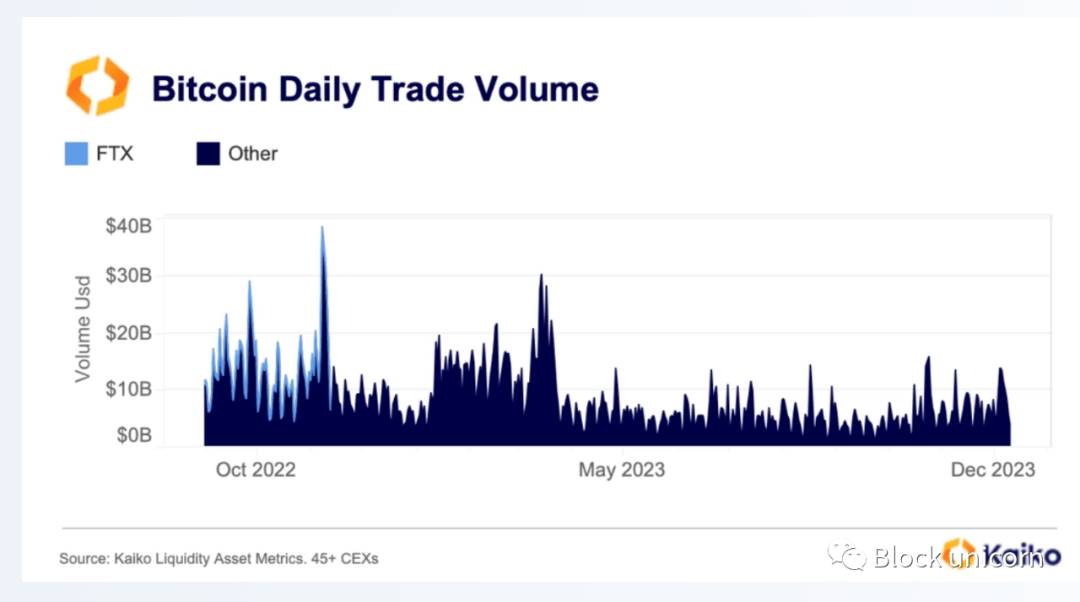

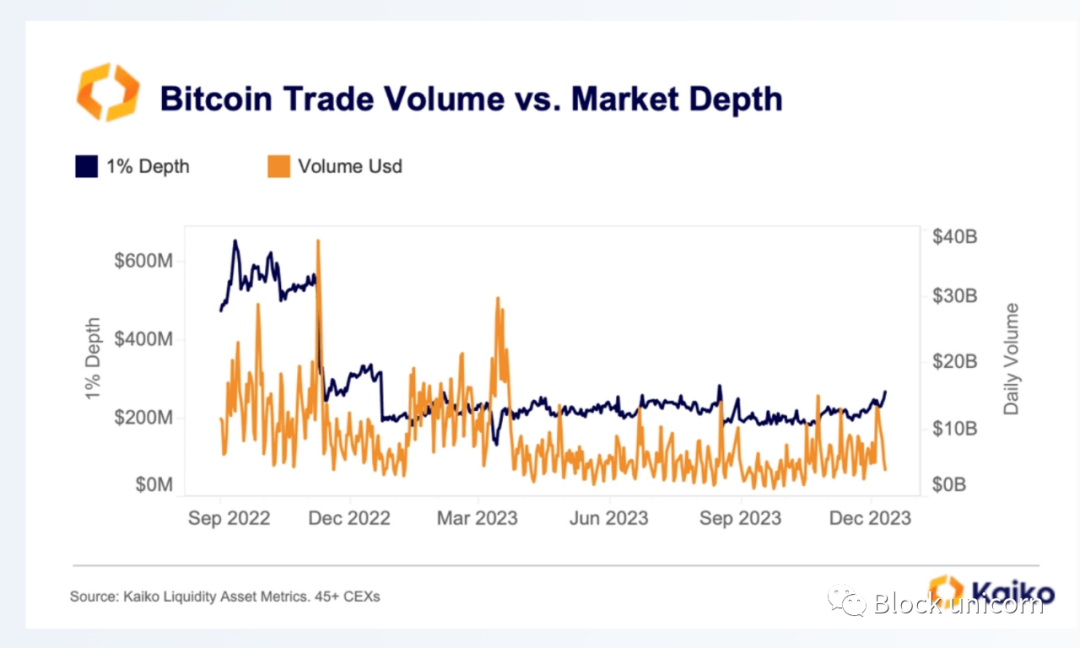

Việc FTX sụp đổ đã khiến độ sâu thị trường Bitcoin giảm mạnh, không chỉ vì sự biến mất đột ngột của FTX làm giảm đáng kể thanh khoản, mà còn vì các nhà tạo lập thị trường đã đóng vị thế trên nhiều sàn giao dịch do thua lỗ nặng và điều kiện thị trường khó khăn. Độ sâu thị trường 1% – tức tổng khối lượng mua/bán trong phạm vi 1% giá – đã giảm từ khoảng 58 tỷ USD trên tất cả các sàn và cặp giao dịch xuống còn khoảng 23 tỷ USD.

Đợt phục hồi thị trường gần đây hầu như không ảnh hưởng đến thanh khoản, sự gia tăng nhẹ quan sát được chủ yếu là do hiệu ứng giá.

Trong bối cảnh ETF, tại sao độ sâu thị trường lại quan trọng? Các nhà phát hành ETF sẽ cần mua/bán tài sản cơ sở. Dù chưa rõ họ sẽ thực hiện giao dịch ở đâu — trên sàn giao dịch giao ngay, giao dịch OTC hay mua trực tiếp từ các thợ đào — nhưng rất có khả năng tại một thời điểm nào đó, thanh khoản trên các sàn giao dịch tập trung sẽ tăng lên, đặc biệt vì nhiều ETF dự kiến sẽ được phê duyệt cùng lúc.

Về góc độ của các nhà kinh doanh chênh lệch giá (arbitrageur), thanh khoản cũng rất quan trọng. Giá ETF sẽ cần bám sát tài sản cơ sở, đạt được bằng cách mua/bán khi xuất hiện chênh lệch giá (premium hoặc discount). Thị trường thiếu thanh khoản làm phức tạp công việc của nhà arbitrage do giá thường xuyên sai lệch, vì vậy thanh khoản rất quan trọng đối với hiệu quả thị trường.

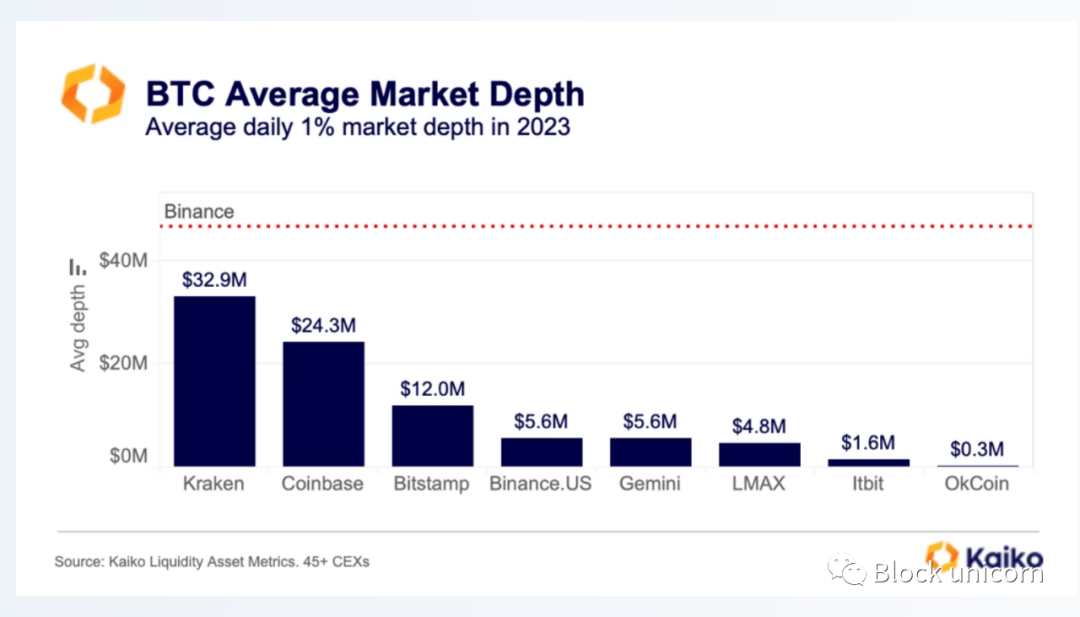

Các sàn giao dịch tiền mã hóa tại Mỹ có thể đóng vai trò quan trọng trong ETF giao ngay, hiện chiếm khoảng 45% độ sâu thị trường Bitcoin toàn cầu.

Năm 2023, Kraken có độ sâu trung bình lớn nhất trong sổ lệnh Bitcoin với 32,9 triệu USD, tiếp theo là Coinbase với 24,3 triệu USD. Để so sánh, độ sâu thị trường trung bình hàng ngày của Binance được biểu thị bằng màu đỏ.

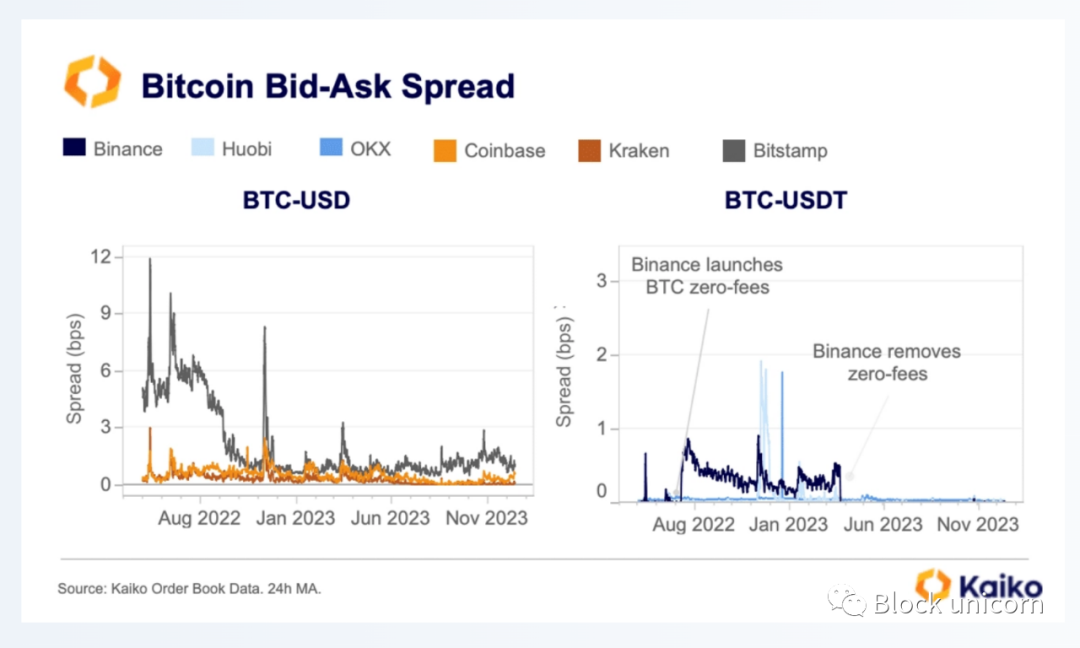

Việc phê duyệt ETF cũng có thể ảnh hưởng đến chi phí giao dịch, do ngày càng nhiều nhà đầu tư am hiểu thông tin tham gia thị trường Bitcoin. Trong năm qua, chi phí giao dịch của nhà giao dịch, dưới dạng chênh lệch giá (spread), đã cải thiện phần lớn kể từ năm ngoái, có thể do biến động giá thấp hơn.

Tóm lại, độ sâu thị trường Bitcoin về cơ bản ổn định trong phần lớn thời gian (thanh khoản không đổi), trong khi spread phần lớn thu hẹp (chi phí giao dịch thấp hơn), nhưng việc phê duyệt ETF có thể làm thay đổi tình hình này.

Khối lượng giao dịch Bitcoin

So với độ sâu thị trường, tác động của FTX đến khối lượng giao dịch nhỏ hơn nhiều, chiếm chưa đầy 7% khối lượng toàn cầu. Kể từ tháng 11 năm ngoái, khối lượng đã dao động khá mạnh. Trong ba tháng đầu năm 2023, khối lượng duy trì ở mức cao, sau đó sụt giảm mạnh sau khủng hoảng ngân hàng tháng Ba, chạm đáy nhiều năm vào mùa hè.

Trong vài tháng gần đây, chúng ta thấy một sự phục hồi nhẹ, đặc biệt trong đợt tăng giá gần đây, nhưng nhìn chung, khối lượng vẫn còn xa mới đạt mức trước thời kỳ FTX.

Do đó, khi so sánh khối lượng với độ sâu thị trường, ta thấy rằng kể từ tháng 11/2022, độ sâu giảm mạnh hơn nhưng biến động ít hơn nhiều so với khối lượng trong cả năm. Điều này cho thấy mức độ hoạt động tạo lập thị trường giữ ổn định, không có người tham gia mới (hoặc rút lui).

Sự thống trị của Bitcoin

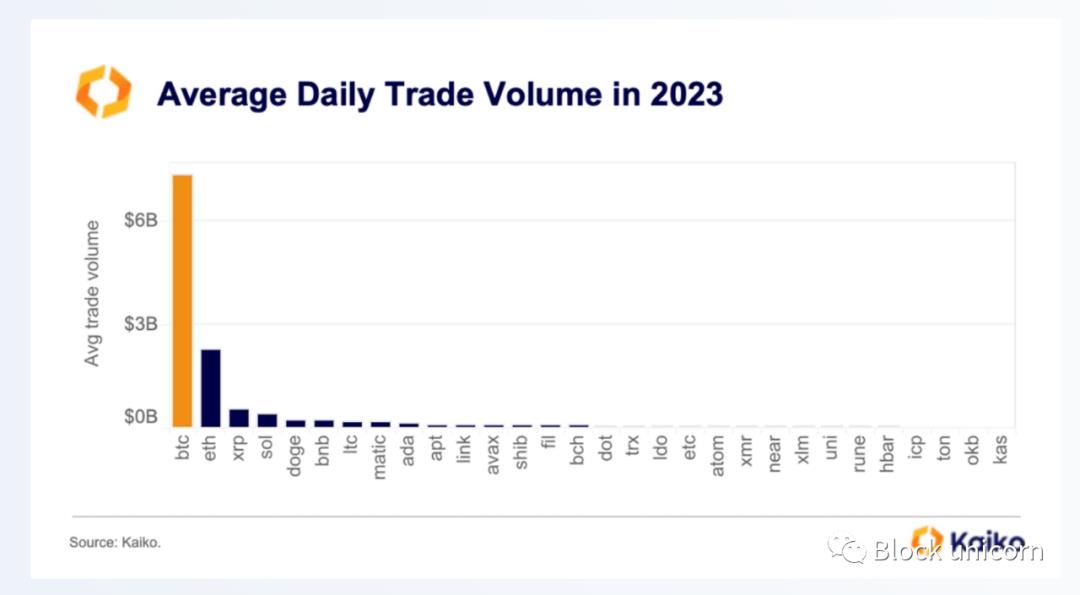

Bitcoin vẫn là tài sản mã hóa thanh khoản nhất cho đến nay và thể hiện sức chống chịu mạnh mẽ nhất trong điều kiện thị trường khó khăn. ETF rất có thể sẽ củng cố thêm vị thế thống trị này.

Trong phân bố khối lượng giao dịch năm qua, ta thấy khối lượng giao dịch Bitcoin trung bình gấp khoảng 3 lần Ethereum và hơn 10 lần so với 10 altcoin hàng đầu. Cần lưu ý rằng xu hướng này bị khuếch đại bởi chiến dịch khuyến mãi giao dịch Bitcoin miễn phí của Binance, kết thúc vào mùa xuân.

Độ sâu thị trường trung bình hàng ngày của Bitcoin so với Ethereum thì tương đồng hơn, mặc dù vẫn lớn hơn nhiều so với đa số altcoin.

Kết luận

Bitcoin cho đến nay vẫn là tài sản mã hóa thanh khoản nhất. Tuy nhiên, kể từ khi FTX sụp đổ, cả hai chỉ số đo lường thanh khoản đều giảm mạnh, chỉ phục hồi nhẹ trong vài tháng gần đây. Do đó, hiện tại trong thị trường mã hóa, việc phê duyệt ETF là chất xúc tác lớn nhất, hứa hẹn tiềm năng tăng trưởng lớn với rủi ro giảm giá hạn chế. Mặc dù tồn tại một số rủi ro về thanh khoản nếu nhu cầu nhà đầu tư tăng mạnh, ETF vẫn được kỳ vọng sẽ cải thiện điều kiện thị trường một cách tổng thể.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News