Cơ sở vi mô: Tâm lý tăng giá của nhà đầu tư cá nhân đạt mức cao, lần đầu tiên trong 3 năm xảy ra sự chênh lệch với cơ sở kinh tế vĩ mô

Tuyển chọn TechFlowTuyển chọn TechFlow

Cơ sở vi mô: Tâm lý tăng giá của nhà đầu tư cá nhân đạt mức cao, lần đầu tiên trong 3 năm xảy ra sự chênh lệch với cơ sở kinh tế vĩ mô

Việc tham gia thị trường tiền mã hóa hiện chưa bị hạn chế nghiêm ngặt, tỷ lệ thâm nhập tại Mỹ đã đạt 20%, gần bằng với cổ phiếu; do đó, ngay cả khi các quỹ ETF được phê duyệt thì lượng tăng thêm mà chúng mang lại cũng sẽ rất hạn chế.

Các điểm chính

-

Tuần trước, các ngành nhạy cảm nhất với việc giảm lãi suất tiếp tục dẫn đầu về hiệu suất; trong khi đó, các lĩnh vực công nghệ và viễn thông – từng tăng hơn 50% trong năm nay – lại là nhóm có hiệu suất kém nhất; thị trường trái phiếu ghi nhận mức sinh lời hàng tháng tốt nhất trong 30 năm qua;

-

Về dữ liệu, tăng trưởng GDP của Mỹ và toàn cầu đang chậm lại, đà sản xuất tại Mỹ suy yếu nhẹ, nhưng chi tiêu tiêu dùng vẫn duy trì đà tăng trưởng;

-

Fed Waller đưa ra tín hiệu về khả năng cắt giảm lãi suất sớm; cây bút uy tín của Fed - Timiraos - viết bài cho rằng chu kỳ tăng lãi suất của Fed có thể đã kết thúc, còn Powell vẫn giữ lập trường cứng rắn nhưng thị trường không mặn mà;

-

OPEC+ mở rộng cắt giảm sản lượng, tuy nhiên giá dầu lại sụt mạnh chủ yếu vì cuộc họp này có thể đánh dấu giới hạn tự kiềm chế của OPEC+, khó có thêm lần cắt giảm nào nữa, khiến thị trường lo ngại về một cuộc chiến giành thị phần vào năm tới;

-

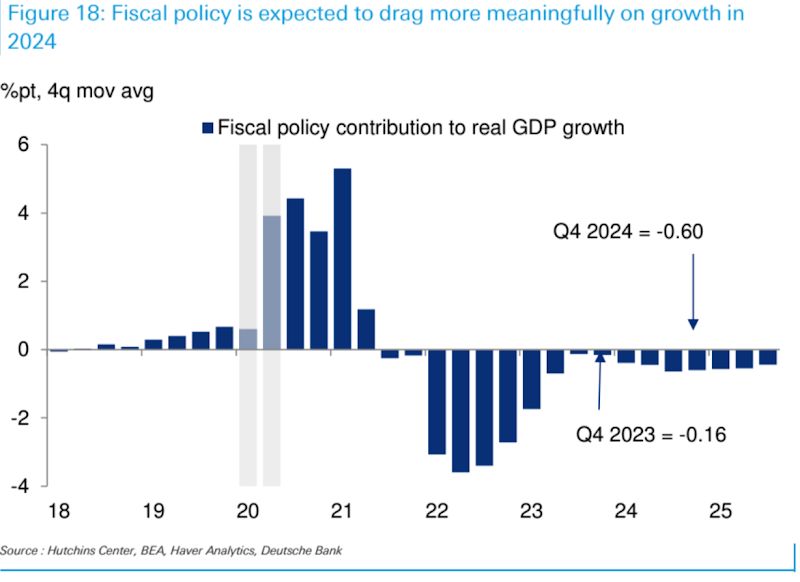

So với năm 2023, chính sách tài khóa sẽ tạo sức ép lớn hơn đối với nền kinh tế Mỹ trong năm 2024. DB dự báo tăng trưởng GDP danh nghĩa sẽ chịu tác động tiêu cực khoảng 0,8%;

-

Việc thâm nhập vào thị trường tiền mã hóa hiện chưa bị hạn chế nghiêm ngặt, tỷ lệ thâm nhập tại Mỹ đạt 20%, gần bằng với cổ phiếu; dù ETF được phê duyệt thì lượng vốn bổ sung cũng sẽ rất hạn chế; bất kể việc ETF Bitcoin có thành công hay thất bại vào tháng 1, điều này đều có thể báo hiệu đỉnh ngắn hạn sắp xuất hiện.

-

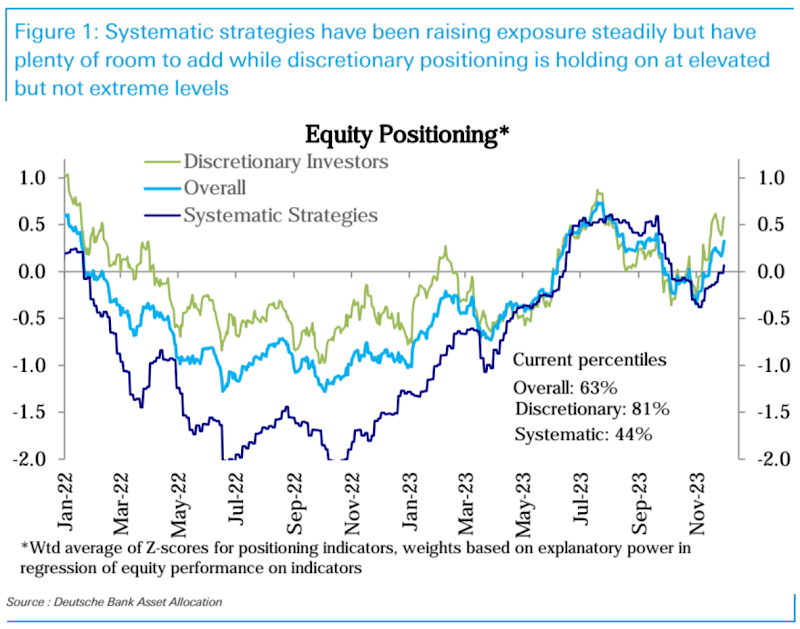

Tổng vị thế cổ phiếu tuần này tiếp tục tăng lên mức phân vị thứ 63; các nhà đầu tư hệ thống ở mức trung lập, trong khi các nhà đầu tư chủ quan đang nắm giữ tỷ trọng cao;

-

Vị thế mua ròng trên thị trường phái sinh đối với cổ phiếu Mỹ tăng ba tuần liên tiếp, nhưng sự chênh lệch nghiêm trọng so với cơ sở kinh tế vĩ mô là lần đầu tiên kể từ cuối năm 2019;

-

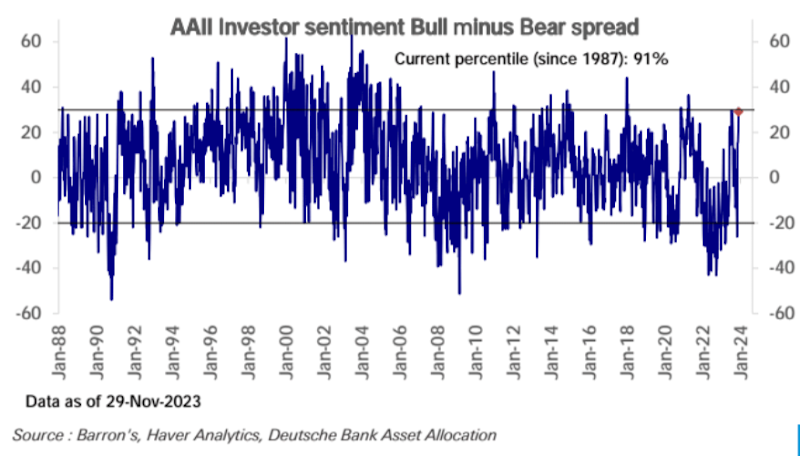

Khảo sát AAII cho thấy tâm lý nhà đầu tư cá nhân đang rất hưng phấn, chênh lệch giữa kỳ vọng tăng và giảm đạt mức phân vị lịch sử thứ 91;

-

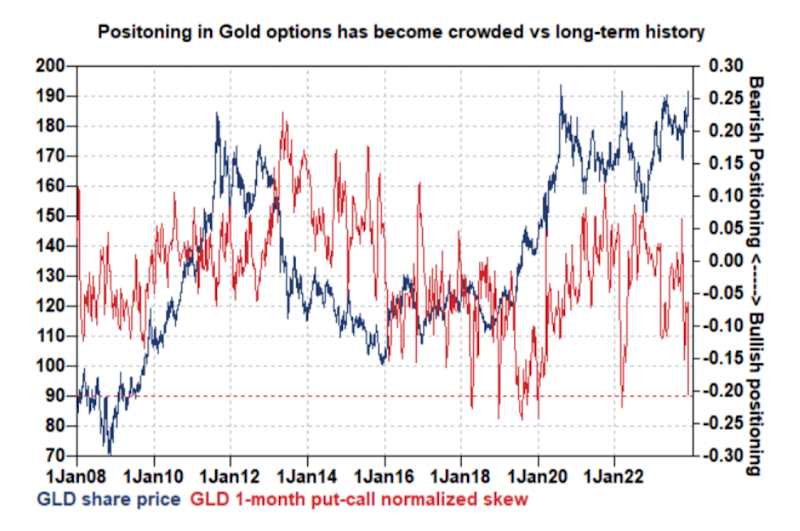

Nhu cầu quyền chọn mua vàng tăng mạnh bất thường, độ lệch put-call (skew) tiến gần mức cực trị lịch sử;

-

Tuần này cần theo dõi dữ liệu việc làm phi nông nghiệp, do tháng 11 có yếu tố thời vụ và người lao động trở lại sau đình công, dự kiến con số 175.000 là mức thấp; một con số thấp hơn kỳ vọng nhẹ có thể làm gia tăng kỳ vọng về việc cắt giảm lãi suất, còn nếu cao hơn nhẹ thì thị trường cũng có đủ lý do để tự thuyết phục mình.

Tổng quan thị trường và dữ liệu

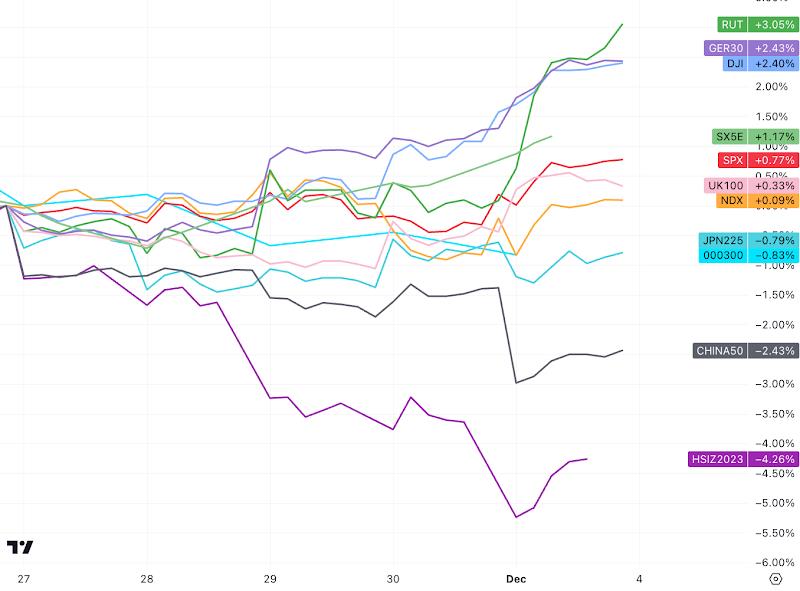

Tuần vừa qua, thị trường do các ngành luân phiên và cổ phiếu vốn hóa nhỏ dẫn dắt, nói tóm lại là các ngành nhạy cảm với việc giảm lãi suất đều ghi nhận hiệu suất tích cực, bao gồm tiền mã hóa, kim loại công nghiệp và vàng. Biểu đồ bên dưới cho thấy chỉ số Russell2000 (RUT) – đại diện cho cổ phiếu vốn hóa nhỏ – tăng mạnh về cuối tuần trước.

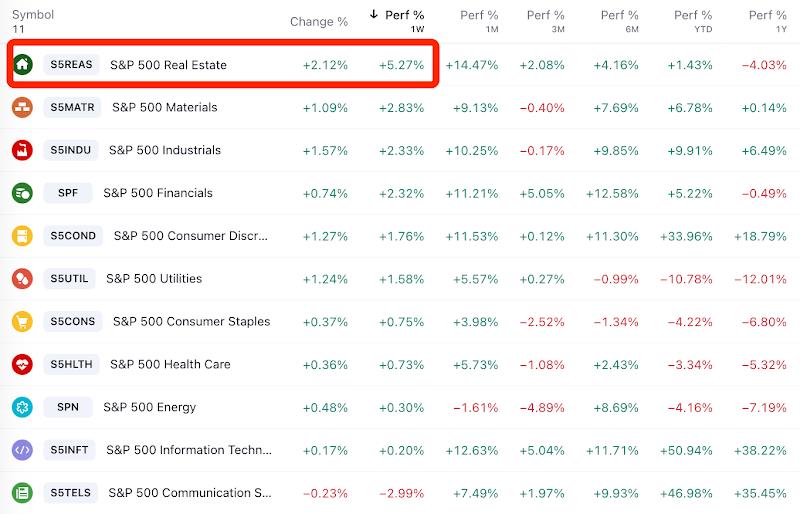

Các ngành điển hình nhạy cảm với lãi suất như bất động sản cũng tăng hơn 5% trong tuần, là nhóm dẫn đầu trong các chỉ số ngành của S&P; trong một tháng qua tăng 14,5%. Các nhóm khác như dịch vụ tài chính và tiêu dùng thiết yếu cũng tăng hơn 11% trong tháng vừa qua. Trong khi đó, các nhóm công nghệ và viễn thông – dẫn đầu hiệu suất trong năm nay – lại là nhóm có hiệu suất tồi tệ nhất, riêng nhóm viễn thông giảm 3% trong tuần trước, là ngành duy nhất giảm điểm:

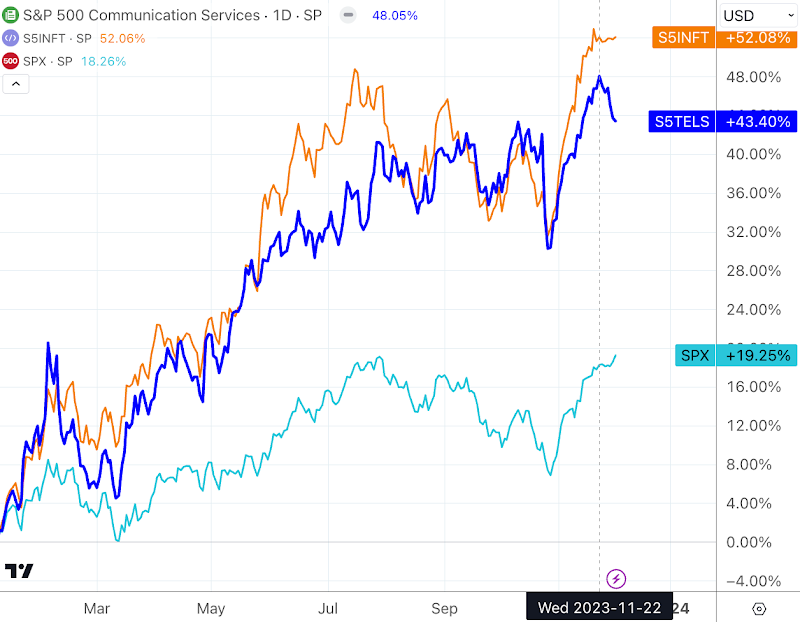

Ngành viễn thông (S5TELS) gần đây điều chỉnh ngược chiều, trong khi ngành công nghệ (S5INFT) tăng chậm lại, dù vậy hiệu suất năm nay vẫn cao gấp đôi so với thị trường chung:

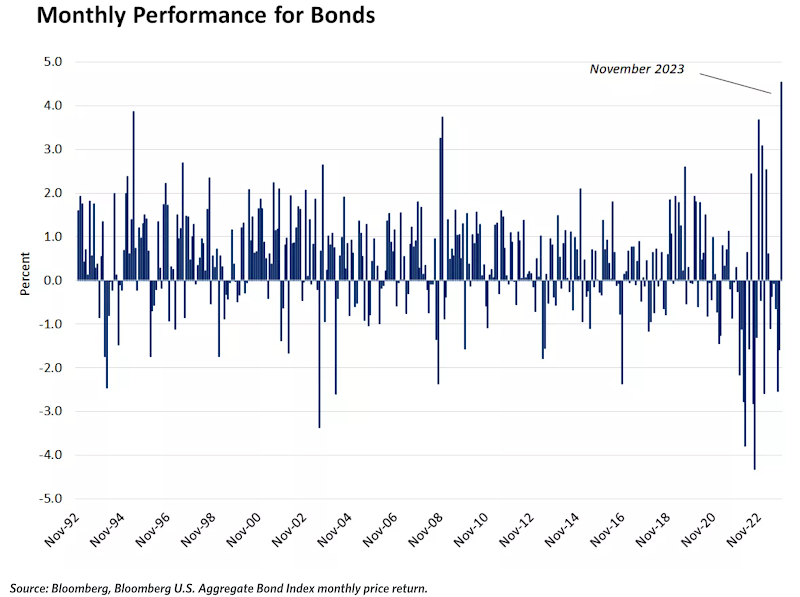

Thị trường trái phiếu ghi nhận mức sinh lời hàng tháng tốt nhất trong 30 năm qua:

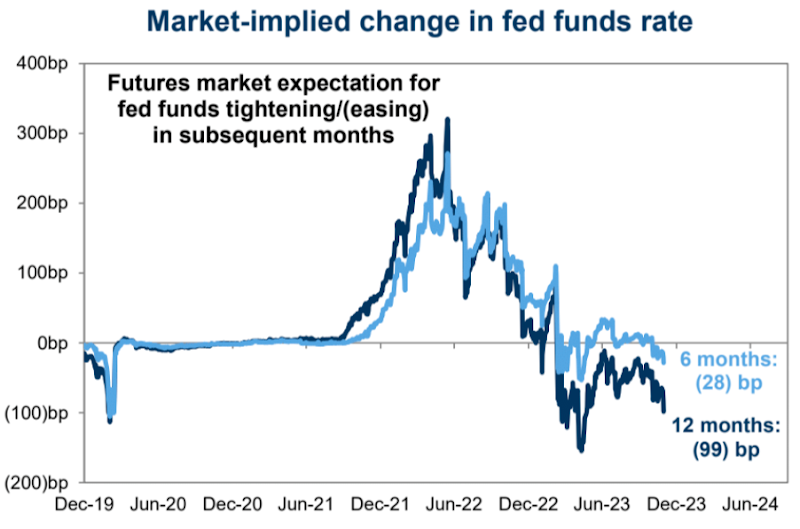

Hiện tại, thị trường kỳ vọng lãi suất tương lai định giá mức giảm 28bp trong 6 tháng tới, tức là một lần cắt giảm lãi suất trước tháng 5; và giảm 99bp trong 12 tháng tới, tương đương khoảng bốn lần cắt giảm vào năm sau – mức kỳ vọng khá đi trước. Chúng tôi cho rằng Fed hoàn toàn có thể dùng lời lẽ để kiềm chế kỳ vọng này (sau cuộc họp tháng 12), mặc dù một số quan chức đã bắt đầu chuyển sang giọng điệu ôn hòa, nhưng rất khó mong đợi họ đồng loạt hỗ trợ kỳ vọng này:

Về mặt dữ liệu, tăng trưởng GDP của Mỹ và toàn cầu đang chậm lại, đà sản xuất tại Mỹ suy yếu nhẹ, nhưng chi tiêu tiêu dùng vẫn duy trì đà tăng trưởng; lạm phát cốt lõi và tốc độ tăng trưởng GDP của Mỹ cùng giảm, do thị trường chú ý nhiều hơn đến yếu tố trước nên tạm thời vẫn hỗ trợ tâm lý lạc quan của ngân hàng trung ương và thị trường.

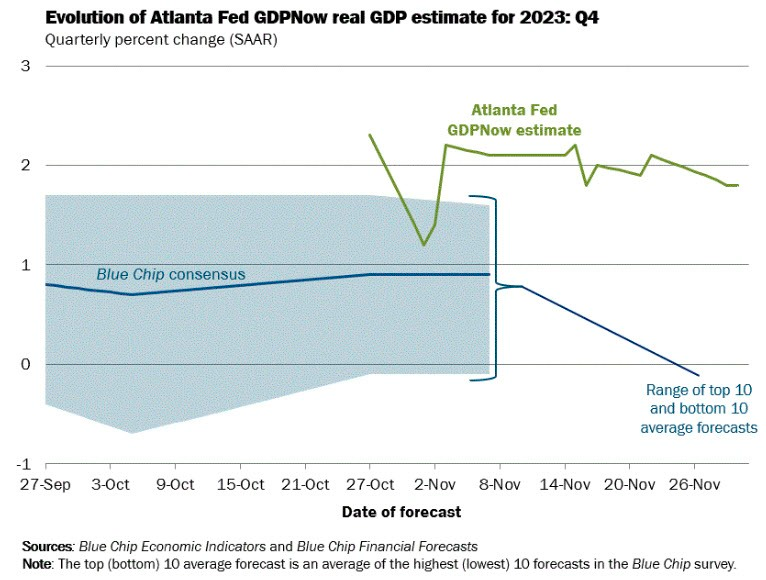

Dự báo tăng trưởng quý IV của GDPNow thuộc Fed Atlanta tuần trước giảm từ 2,1% xuống còn 1,8%:

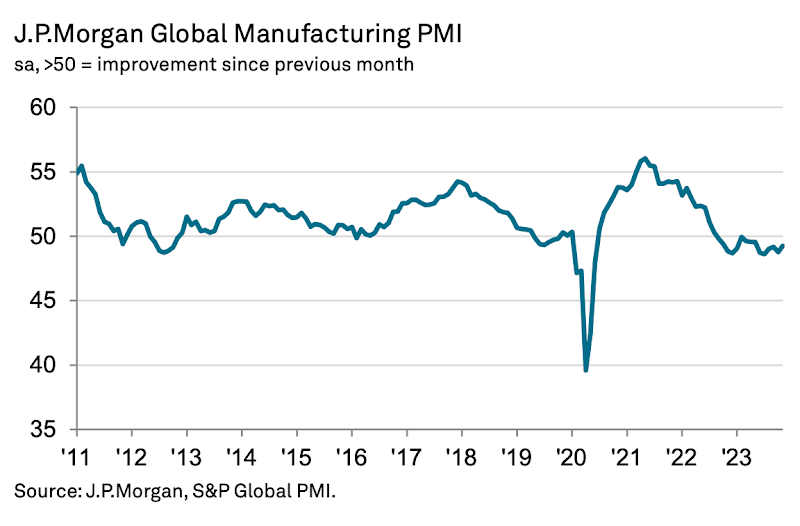

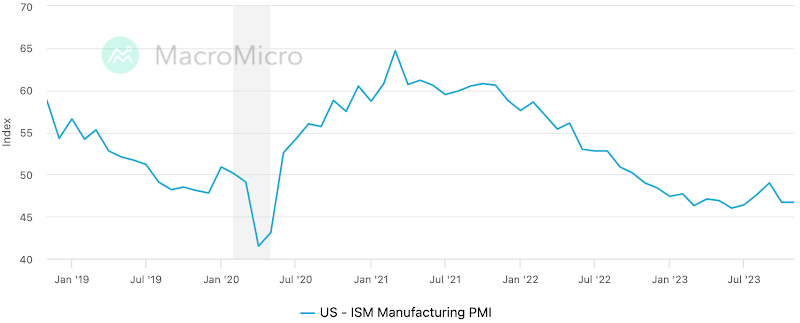

Mặc dù chỉ số PMI sản xuất toàn cầu tháng 11 tăng lên 49,3 – mức cao nhất trong 6 tháng, nhưng PMI toàn cầu đã liên tiếp 15 tháng dưới mức 50, chuỗi suy giảm dài nhất kể từ khủng hoảng tài chính 2008:

PMI sản xuất Mỹ đã co hẹp liên tiếp 13 tháng (dưới 50), chuỗi suy giảm dài nhất kể từ thời bong bóng dot-com, kéo dài 20 năm qua:

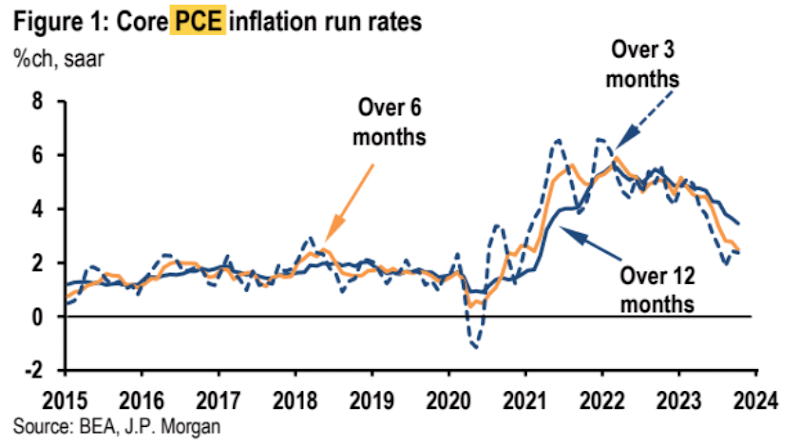

Nhìn chung, áp lực lạm phát tiềm tàng tại Mỹ tiếp tục dịu bớt, thị trường phổ biến kỳ vọng lạm phát sẽ tiếp tục xu hướng giảm nhẹ trong vài tháng tới, dù không phải tuyến tính. Chỉ số lạm phát cốt lõi PCE tháng 10 được công bố tuần trước tiếp tục giảm, tăng 3,5% so với cùng kỳ, ngày càng tiến gần mục tiêu 2% của Fed. Lạm phát cốt lõi bình quân hóa 3 tháng và 6 tháng gần nhất lần lượt là 2,4% và 2,5%, rõ ràng thấp hơn mức đỉnh hồi đầu năm:

Chi tiêu cá nhân tăng 0,2% so với tháng trước, chậm lại từ mức 0,7% của tháng 9. Tuy nhiên, tốc độ tăng trưởng bình quân hóa năm vẫn khoảng 5,2%, tương đương ba tháng trước.

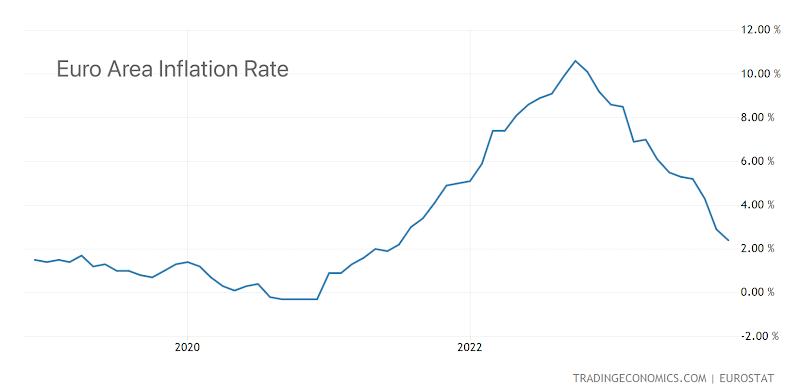

Lạm phát danh nghĩa khu vực Euro tháng 11 giảm xuống 2,4%, thấp xa so với mức đỉnh 10,6%, mức giảm này vượt kỳ vọng thị trường:

Thêm tín hiệu về việc cắt giảm lãi suất

Tuần trước, Fed Waller cho biết nếu việc kiềm chế lạm phát tiếp tục đạt tiến triển trong vài tháng tới, thì việc bắt đầu cắt giảm lãi suất vào nửa đầu năm 2024 là hợp lý. Những phát biểu này tương phản rõ rệt với Chủ tịch Powell tại cuộc họp FOMC tháng 11 khi ông nhấn mạnh: "Thực tế là Ủy ban hiện tại chưa hề cân nhắc việc cắt giảm lãi suất".

Cây bút uy tín của Fed - Timiraos - tuần trước cũng đăng bài viết cho rằng: "Chu kỳ tăng lãi suất của Fed có thể đã kết thúc, nhưng các quan chức không muốn thừa nhận điều đó. Fed sẽ kéo dài thời gian tạm dừng tăng lãi suất đến tháng 1 năm sau. Điều này có nghĩa là tại cuộc họp ngày 12-13/12, Fed sẽ tập trung thảo luận về việc duy trì tín hiệu tăng lãi suất trong bao lâu. Các quan chức khó có thể loại bỏ hoàn toàn xu hướng thắt chặt này tại cuộc họp, đây sẽ là bước đi cần thiết trước khi xem xét việc cắt giảm lãi suất." Đây có thể coi là lời预告 rằng cuộc họp tháng 12 sẽ tiếp tục giữ nguyên hiện trạng, nhưng giọng điệu thiên về diều hâu.

Theo dự báo hiện tại, đến tháng 6 năm sau, lạm phát cốt lõi PCE theo năm sẽ giảm đáng tin cậy xuống dưới 3%, tỷ lệ thất nghiệp sẽ tăng lên gần 4,5%, rơi vào môi trường suy thoái nhẹ, khi đó Fed sẽ không còn nhiều lý do để tiếp tục kiên trì chính sách thắt chặt.

Thứ Sáu, Powell đổ nước lạnh vào kỳ vọng cắt giảm lãi suất, cho rằng việc xác định thời điểm nới lỏng còn quá sớm, và Fed sẵn sàng tăng lãi suất thêm nếu cần; tuy nhiên ông cũng đề cập rằng chính sách tiền tệ có độ trễ ảnh hưởng đến tình hình kinh tế, và các biện pháp thắt chặt tiền tệ của Fed có thể chưa thể hiện đầy đủ tác động. Thị trường rõ ràng không quan tâm đến phần "cứng rắn" của ông, mà chú trọng hơn vào áp lực chuyển hướng chính sách do kinh tế suy yếu gây ra. Về diễn biến thị trường, trái phiếu Mỹ bật tăng mạnh vào giữa phiên thứ Sáu, lợi suất lao dốc.

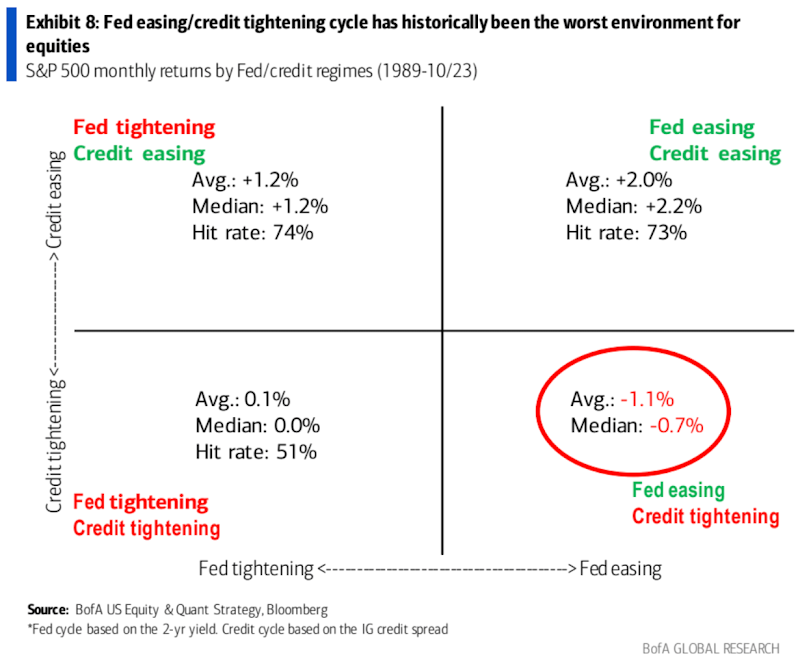

Fed tốt nhất không nên nới lỏng vì bị ép bởi suy thoái kinh tế. Mặc dù nhiều người cho rằng chu kỳ nới lỏng của Fed sẽ là chất xúc tác cho đợt tăng tiếp theo của thị trường chứng khoán, nhưng lịch sử cho thấy môi trường mà chu kỳ nới lỏng của Fed xảy ra đồng thời với việc chênh lệch tín dụng đầu tư tăng – tức là suy thoái – lại là kịch bản tồi tệ nhất đối với cổ phiếu. Phe mua nên hy vọng vào sự cải thiện kinh tế, dẫn đến môi trường tín dụng nới lỏng, chứ không phải là nới lỏng do Cục Dự trữ Liên bang thiên về鸽mà gây ra do kinh tế yếu.

Sức ép tài khóa gia tăng

Ngân hàng Deutsche: Xét trong bối cảnh chính trị bất ổn cao độ hiện nay, dự báo thâm hụt ngân sách năm tài khóa 2024 dao động rất rộng trong khoảng 1.600-1.900 tỷ USD, dự báo cơ sở khoảng 1.700 tỷ USD, thu hẹp 337 tỷ USD so với năm nay. So với năm 2023, chính sách tài khóa sẽ tạo sức ép lớn hơn đối với nền kinh tế trong năm 2024. Chúng tôi dự báo tăng trưởng GDP danh nghĩa sẽ chịu tác động tiêu cực khoảng 80 điểm cơ bản.

BTC tiến gần 40.000 USD

Kỳ vọng về việc ETF Bitcoin giao ngay được phê duyệt, kết hợp với bối cảnh đồng đô la và lợi suất trái phiếu Mỹ suy yếu, đã đẩy BTC tuần trước tiến gần ngưỡng 40.000 USD. Hiện tại thị trường rất lạc quan rằng ETF có thể được chấp thuận vào đầu tháng 1. Tuy nhiên, chúng tôi từng phân tích rằng việc thâm nhập vào thị trường tiền mã hóa hiện chưa bị hạn chế nghiêm ngặt, dù là Coinbase hay các ETP tiền mã hóa đã niêm yết như BITO, GBTC, hay thị trường phái sinh Bitcoin và Ethereum.

Theo khảo sát của Coinbase tháng 2/2023, 20% người Mỹ sở hữu tiền mã hóa, so với 21% trực tiếp sở hữu cổ phiếu, cho thấy tỷ lệ thâm nhập của tiền mã hóa tại Mỹ đã rất cao (nếu dữ liệu khảo sát của CB không quá sai lệch), không còn nhiều dư địa mở rộng.

Do đó, chúng tôi nghiêng về nhận định rằng dù ETF Bitcoin thành công hay thất bại vào tháng 1, điều này đều có thể báo hiệu đỉnh ngắn hạn sắp xuất hiện.

OPEC+ mở rộng cắt giảm sản lượng, giá dầu ngược chiều lao dốc

Sau các cuộc đàm phán khó khăn, OPEC+ đã đạt được thỏa thuận về nguồn cung dầu vào thứ Năm tuần trước. OPEC+ đồng ý cắt giảm thêm 1 triệu thùng/ngày. Đồng thời, Saudi Arabia sẽ kéo dài cam kết cắt giảm tự nguyện thêm 1 triệu thùng/ngày. Tuy nhiên, giá dầu sau cuộc họp lại giảm gần 5% (từ 83 xuống 79).

Một số phân tích cho rằng do việc cắt giảm là tự nguyện nên lo ngại về tính thực thi. Ngoài ra, mục tiêu cắt giảm 1 triệu thùng đã được định trước, lần này chỉ vừa đạt kỳ vọng, việc cắt giảm này đã được định giá từ trước, và đây có thể là giới hạn tự kiềm chế của OPEC+, khó có thêm lần cắt giảm nào nữa. Sang năm thậm chí có thể bùng phát cuộc chiến giành thị phần, khiến giá dầu giảm về mức 40 USD/thùng. Hiện tại OPEC+ có khoảng 5 triệu thùng/ngày công suất dự phòng, và không có dấu hiệu cho thấy sản lượng Mỹ sẽ giảm (thứ Sáu tuần trước Mỹ lại tăng thêm 5 giàn khoan dầu). Người ta từng hy vọng nhu cầu năm tới sẽ hấp thụ hết công suất dự phòng của OPEC+, nhưng chính OPEC+ chỉ dự báo nhu cầu tăng 2,5 triệu thùng/ngày; do đó, thị trường ít nhất cần thêm một năm nữa mới thắt chặt. Đây có thể là những lý do khiến giá dầu tăng rồi lại giảm mạnh.

Vị thế và dòng tiền

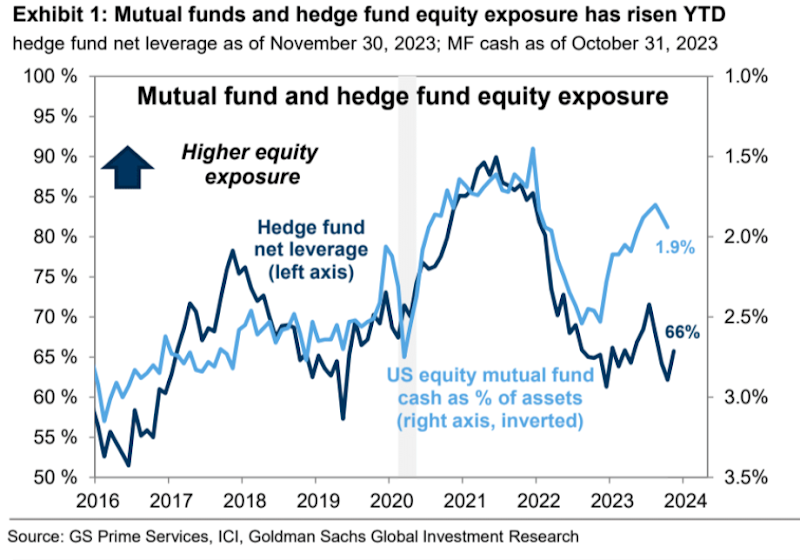

Theo dữ liệu PrimeBook của Goldman Sachs, cả quỹ phòng hộ và quỹ đầu tư đều tăng tỷ trọng cổ phiếu trong năm nay. Vị thế ròng của quỹ phòng hộ trong năm 2023 tăng từ 61% lên 66%, vẫn thấp hơn mức trung bình dài hạn 70%. Tuy nhiên do quỹ phòng hộ đồng thời tăng cả vị thế mua và bán khống, tỷ lệ đòn bẩy tổng thể hiện đã đạt mức cao kỷ lục. Điều này có nghĩa quy mô đầu tư của các quỹ phòng hộ so với vốn đã tăng, nhưng mức độ phơi nhiễm rủi ro vẫn khá thận trọng, dường như họ vẫn e ngại về việc điều chỉnh mạnh hoặc tinh thần đầu cơ ("animal spirits") chưa thực sự bùng phát:

Nhu cầu quyền chọn mua vàng tăng mạnh bất thường, độ lệch put-call (skew) tiến gần mức cực trị lịch sử, cho thấy kỳ vọng tăng giá bất đối xứng rất lạc quan trong ngắn hạn, có thể là biểu hiện của sóng tăng chính đang diễn ra, hoặc cũng có thể là tín hiệu cảnh báo thị trường cần điều chỉnh (lưu ý so sánh đường xanh giá và đường đỏ skew tại các mức cực trị):

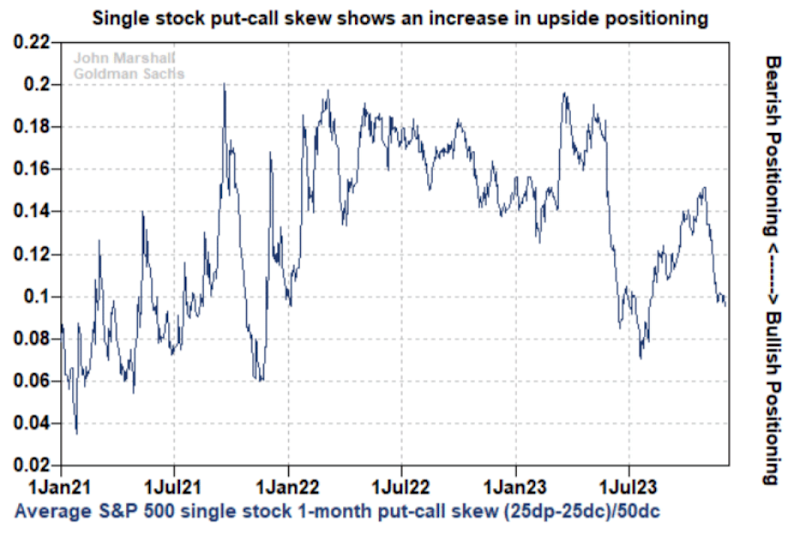

Chênh lệch put-call của cổ phiếu cá lẻ cũng đang giảm, hiện ở mức phân vị 25 lịch sử, cho thấy mức độ lạc quan của nhà đầu tư chuyên nghiệp cao nhưng chưa đến mức cực đoan; nếu nhu cầu mua tiếp tục tăng mạnh, sẽ trở thành tín hiệu cảnh báo đối với thị trường cổ phiếu:

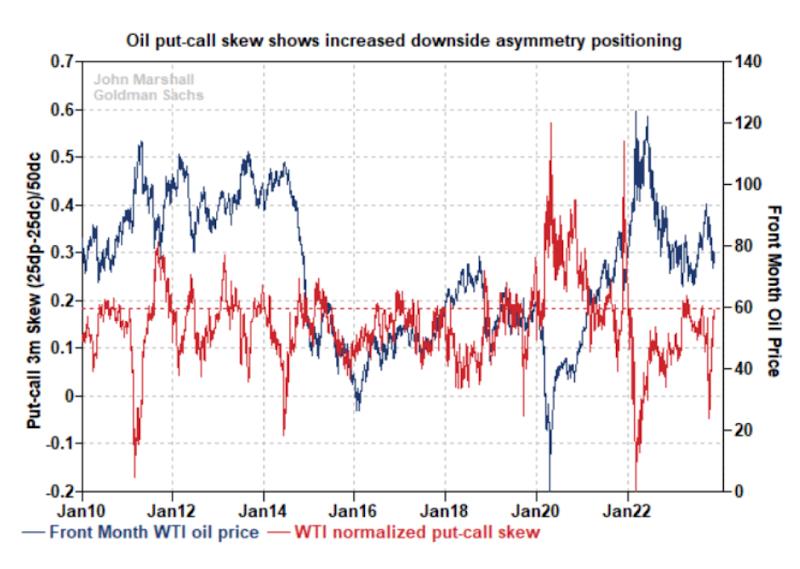

Nhu cầu quyền chọn bán dầu tăng (skew đi lên), cho thấy nhà đầu tư ngày càng lo sợ về việc giá dầu giảm. Đây cũng là một chỉ báo ngược chiều, khi chỉ báo này tăng mạnh hơn nữa, thì việc mua quyền chọn mua dầu để phòng hộ lạm phát và rủi ro địa chính trị sẽ là cơ hội tốt.

Tổng vị thế cổ phiếu theo thống kê của Deutsche Bank tuần này tiếp tục tăng (phân vị 63), chiến lược hệ thống tăng từ hơi thấp hơn mức trung lập lên hơi cao hơn trung lập (phân vị 44); mặc dù họ đã tỏ rõ sự lạc quan với chỉ số lớn Mỹ, nhưng vị thế với chỉ số vốn hóa nhỏ, châu Âu và thị trường mới nổi vẫn thấp và đang trong quá trình tăng. Đồng thời, vị thế của nhà đầu tư chủ quan tiếp tục tăng lên mức quá tải (phân vị 81), cao nhưng chưa cực đoan:

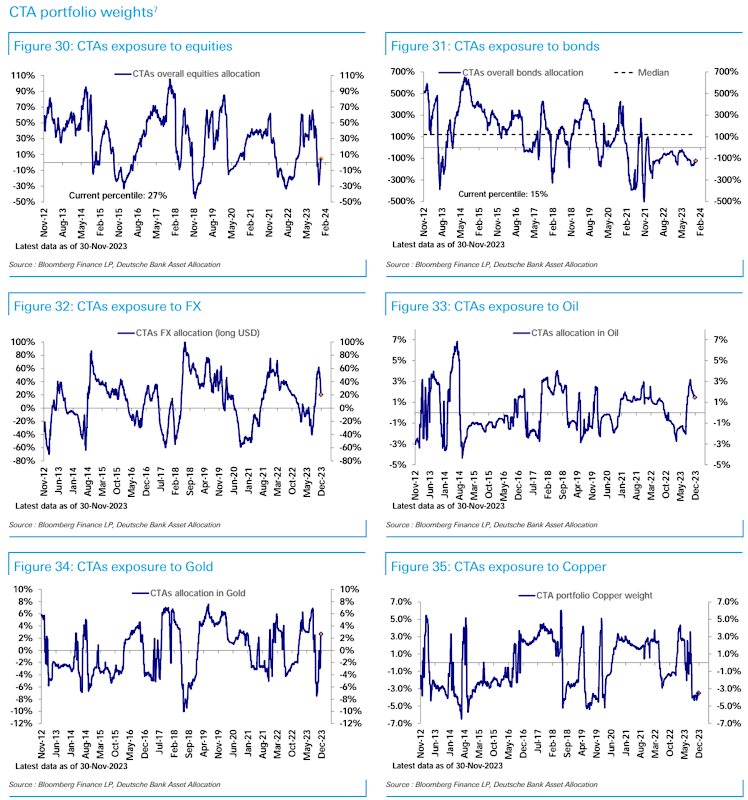

Vị thế CTA tăng ba tuần liên tiếp, chuyển sang thiên về mua cổ phiếu, nhưng nhìn theo lịch sử vẫn ở mức tương đối thấp (phân vị 27); vị thế bán khống trái phiếu dường như đang trong giai đoạn thu hẹp ban đầu (phân vị 15):

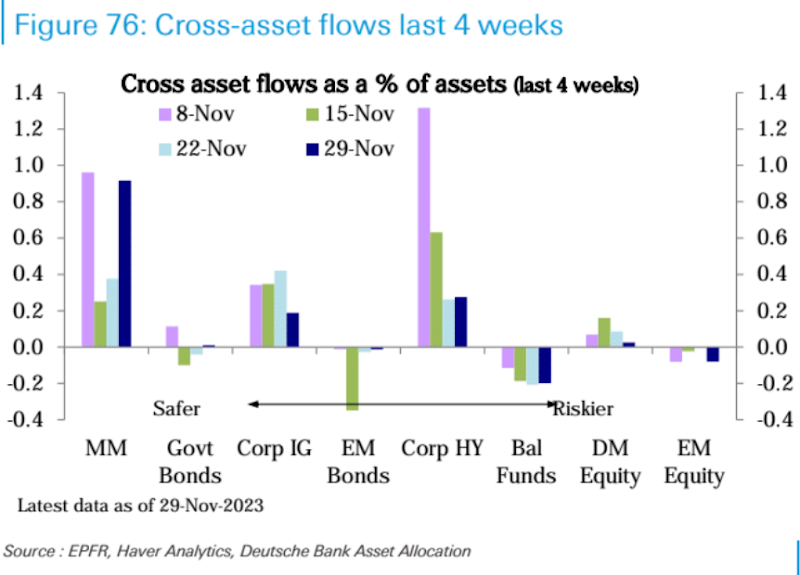

Quỹ cổ phiếu Mỹ (8,3 tỷ USD) tiếp tục ghi nhận dòng tiền ròng ổn định, trong khi khu vực còn lại của thế giới (-5,7 tỷ USD) ghi nhận dòng tiền ròng rút ra; quỹ thị trường tiền tệ nhận được lượng lớn dòng tiền ròng (75,6 tỷ USD), cộng dồn gần 3.000 tỷ USD trong 6 tuần qua, và đạt mức kỷ lục 1,29 nghìn tỷ USD từ đầu năm; dòng tiền vào quỹ trái phiếu chậm lại tuần trước, nhưng bộ phận trái phiếu doanh nghiệp vẫn có dòng chảy đáng kể, trong khi cổ phiếu và trái phiếu thị trường mới nổi đều chứng kiến dòng tiền rút ra:

Vị thế mua ròng trên thị trường phái sinh đối với cổ phiếu Mỹ tăng ba tuần liên tiếp, nhưng sự chênh lệch nghiêm trọng so với cơ sở kinh tế vĩ mô là lần đầu tiên kể từ cuối năm 2019:

Tâm lý thị trường

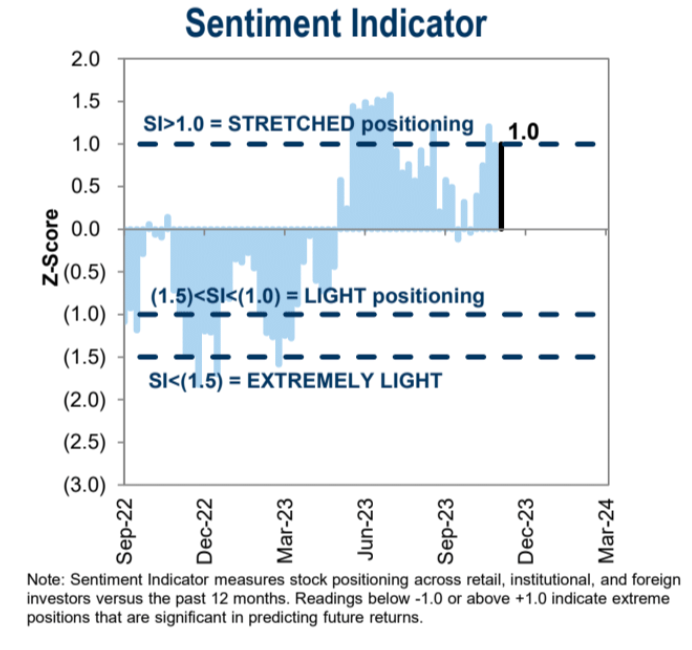

Chỉ số tâm lý tổ chức Goldman Sachs quay lại mức 1,0, tức vùng quá mức, phản ánh tâm lý hiện tại khá lạc quan:

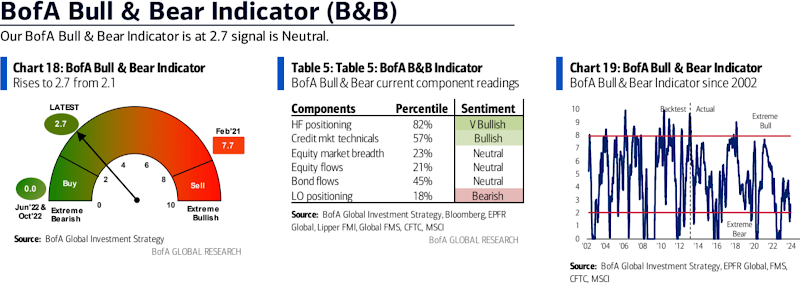

Chỉ số tâm lý Bank of America phục hồi từ 2,1 lên 2,7, nằm trong vùng trung tính:

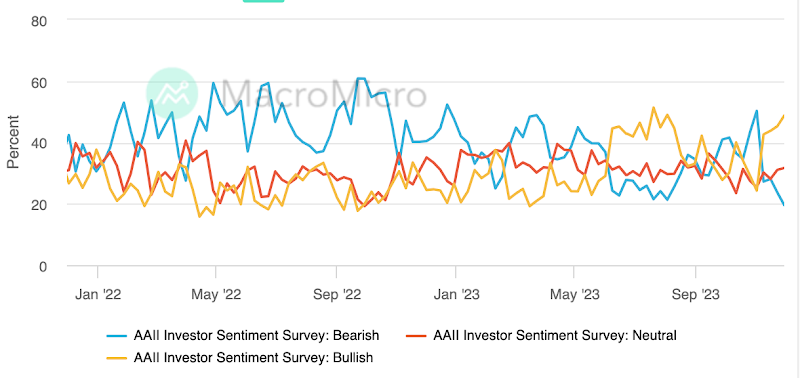

Khảo sát AAII cho thấy tỷ lệ kỳ vọng tăng giá tăng lên 48,76%, chênh lệch giữa kỳ vọng tăng và giảm bằng mức tháng 7 năm nay, đạt phân vị lịch sử thứ 91:

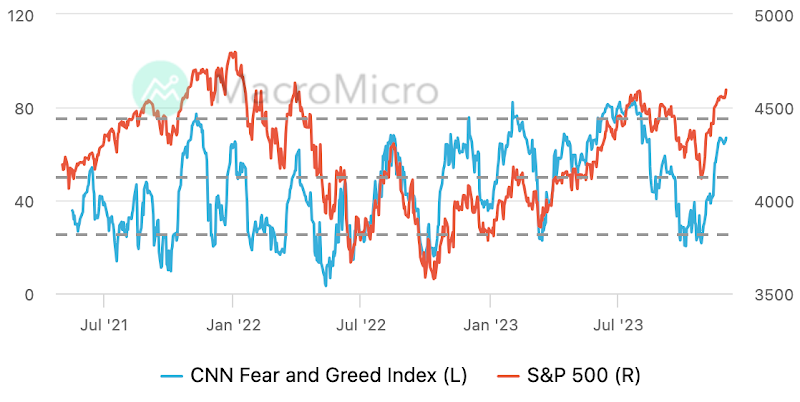

Chỉ số sợ hãi và tham lam của CNN thiên về tích cực, chưa đạt mức tham lam quá mức:

Theo dõi tuần này

Hiện tại, chỉ có bốn yếu tố có thể đảo ngược đà tăng hiện tại: sự thay đổi kỳ vọng chính sách của Fed, lo ngại về tăng trưởng kinh tế, bất ổn chính trị/tài khóa, và bất ổn địa chính trị.

Yếu tố đảo chiều gần nhất có thể là báo cáo việc làm phi nông nghiệp vào thứ Sáu, thị trường kỳ vọng 175.000 người, tăng nhẹ so với mức 150.000 của tháng 10, có thể do một số ngành có đình công hồi tháng trước đã quay lại làm việc, cộng thêm yếu tố mùa vụ tháng 11 – dự kiến tuyển dụng mùa lễ hội (ví dụ bán lẻ, logistics) tăng – nên con số này có thể làm nhiễu xu hướng việc làm. Cần lưu ý rằng ngay cả khi dữ liệu tháng 11 mạnh cũng không che giấu được xu hướng chung suy yếu của thị trường lao động, dữ liệu thất nghiệp tuần高频 cũng xác nhận điều này:

Do kỳ vọng về số liệu việc làm đã thấp, nên một con số thấp hơn nhẹ có thể làm gia tăng thêm kỳ vọng về việc cắt giảm lãi suất, còn nếu cao hơn nhẹ thì phe mua cũng có thể tự thuyết phục mình; tuy nhiên nếu thấp hơn nhiều thì có thể kích hoạt lo ngại suy thoái. Ngoài ra, thị trường dự báo tỷ lệ thất nghiệp giữ nguyên ở mức 3,9% so với tháng 10; dự kiến lương trung bình giờ tháng 11 tăng 0,3%, vượt mức 0,2% trước đó, nhưng tốc độ tăng theo năm sẽ tiếp tục giảm xuống 4,0% từ mức 4,1%.

Sớm hơn, vào thứ Ba sẽ có dữ liệu tuyển dụng mở tại Mỹ, dự kiến giảm từ 9,553 triệu xuống 9,35 triệu; mặc dù dữ liệu này biến động lớn, nhưng xu hướng đảo chiều là rõ ràng, và hai tháng gần đây dữ liệu này ảnh hưởng rõ rệt đến thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News