Bán không gian khối: Mô hình kinh doanh tốt nhất trong lĩnh vực tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Bán không gian khối: Mô hình kinh doanh tốt nhất trong lĩnh vực tiền mã hóa

Mục tiêu chính của bài viết này là đánh giá không gian khối như một sản phẩm hàng hóa, cũng như việc sản xuất mô hình kinh tế dựa trên không gian khối.

Tác giả: Will Nuelle

Biên dịch: TechFlow

Giới thiệu

Công nghệ mới sinh ra mô hình kinh doanh mới. Trong ba thập kỷ qua, nhiều công ty đầu tư nổi tiếng đã xây dựng hoạt động thực tiễn xung quanh việc đầu tư vào phần mềm. Phần mềm ban đầu là một cuộc cách mạng công nghệ, đồng thời cũng là cuộc cách mạng mô hình kinh doanh được thúc đẩy bởi công nghệ. "Phần mềm như một dịch vụ" ("SaaS") là một mô hình đổi mới về mặt kinh doanh bắt nguồn từ đặc tính kỹ thuật rằng dữ liệu bit dễ dàng sao chép: một sản phẩm có chi phí biên để nhân bản bằng 0, doanh thu định kỳ theo năm và chi phí chuyển đổi cao. Các công ty đầu tư như Insight Partners tuyên bố SaaS là mô hình kinh doanh tốt nhất từng có, và thành công của họ đến từ việc hiểu rõ hơn bất kỳ ai về mô hình này.

Các nền tảng công nghệ mới tạo ra những mô hình kinh doanh mạnh mẽ mới và các thị trường hoàn toàn mới. Đây thường là nơi tìm kiếm lợi nhuận đầu tư vượt trội. Cho đến nay, lĩnh vực tiền mã hóa chỉ có bốn mô hình kinh doanh có thể đạt được sự phù hợp sâu sắc và bền vững giữa sản phẩm và thị trường — trong đó hai mô hình đã tồn tại (SaaS và sàn giao dịch), một là nhánh rẽ của mô hình quen thuộc (ổn định tệ), và một là hoàn toàn mới (không gian khối):

Phần mềm như một dịch vụ (SaaS): Các công ty phần mềm như Fireblocks và Chainalysis bán phần mềm của họ thông qua đăng ký. Các công ty khác như Alchemy thì bán dịch vụ phần mềm dựa trên mô hình định giá theo mức sử dụng. Anchorage, Figment và Blockdaemon chủ yếu là các công ty phần mềm có mô hình kinh doanh liên quan đến quản lý tài sản.

Sàn giao dịch: Tiền mã hóa có xu hướng tài chính hóa mọi thứ, điều này có nghĩa là doanh thu từ khối lượng giao dịch đã trở thành một mô hình kinh doanh ổn định và khả thi. Bao gồm các sàn tập trung (off-chain), sàn phi tập trung (on-chain), thị trường NFT, v.v.

Ổn định tệ/Vay mượn: Ổn định tệ là một ví dụ về mô hình kinh doanh chênh lệch lãi suất quen thuộc, điểm khác biệt duy nhất là chúng tạo ra một động lực ngoại sinh (tính hữu ích trên chuỗi) khiến người nắm giữ sẵn sàng gửi tiền cho bên phát hành mà không kỳ vọng nhận được lợi tức tiền gửi. Theo thời gian, các tài sản được token hóa cũng nên thuộc về nhóm rộng hơn này.

Không gian khối: Mô hình kinh doanh bán tài nguyên tính toán đặc biệt theo từng thao tác dẫn đến mô hình giá * số lượng = doanh thu. Không gian khối có hiệu ứng mạng nhu cầu lâu dài, tạo nên hào phòng thủ bền vững cho người chiến thắng.

Mục tiêu chính của bài viết này là đánh giá không gian khối như một sản phẩm hàng hóa, cũng như việc sản xuất mô hình kinh tế dựa trên không gian khối. Chúng tôi sẽ đề cập đến giá cả, đo lường, phí, L1, L2, dữ liệu gọi (calldata), nén dữ liệu, EIP-4844, v.v.

Ngay cả khi bạn không tin rằng không gian khối có "mô hình kinh doanh", việc bán không gian khối (ví dụ như tổng phí giao dịch) vẫn là tín hiệu thuần túy nhất về nhu cầu sản phẩm, và cần được dùng để phân biệt giữa các loại không gian khối khác nhau.

Không gian khối là sản phẩm mà người tiêu dùng mua

Không gian khối như một sản phẩm. Cần làm rõ rằng, người sản xuất không gian khối không nhất thiết phải là doanh nghiệp hay công ty cá nhân. Họ có thể là một mạng lưới phi tập trung gồm các cá nhân và công ty, thực hiện các quy tắc của các blockchain công khai như Bitcoin hoặc Ethereum. Dù là công ty tập trung hay blockchain phi tập trung, không gian khối đều là một sản phẩm được bán toàn cầu cho người tiêu dùng mỗi 12 giây.

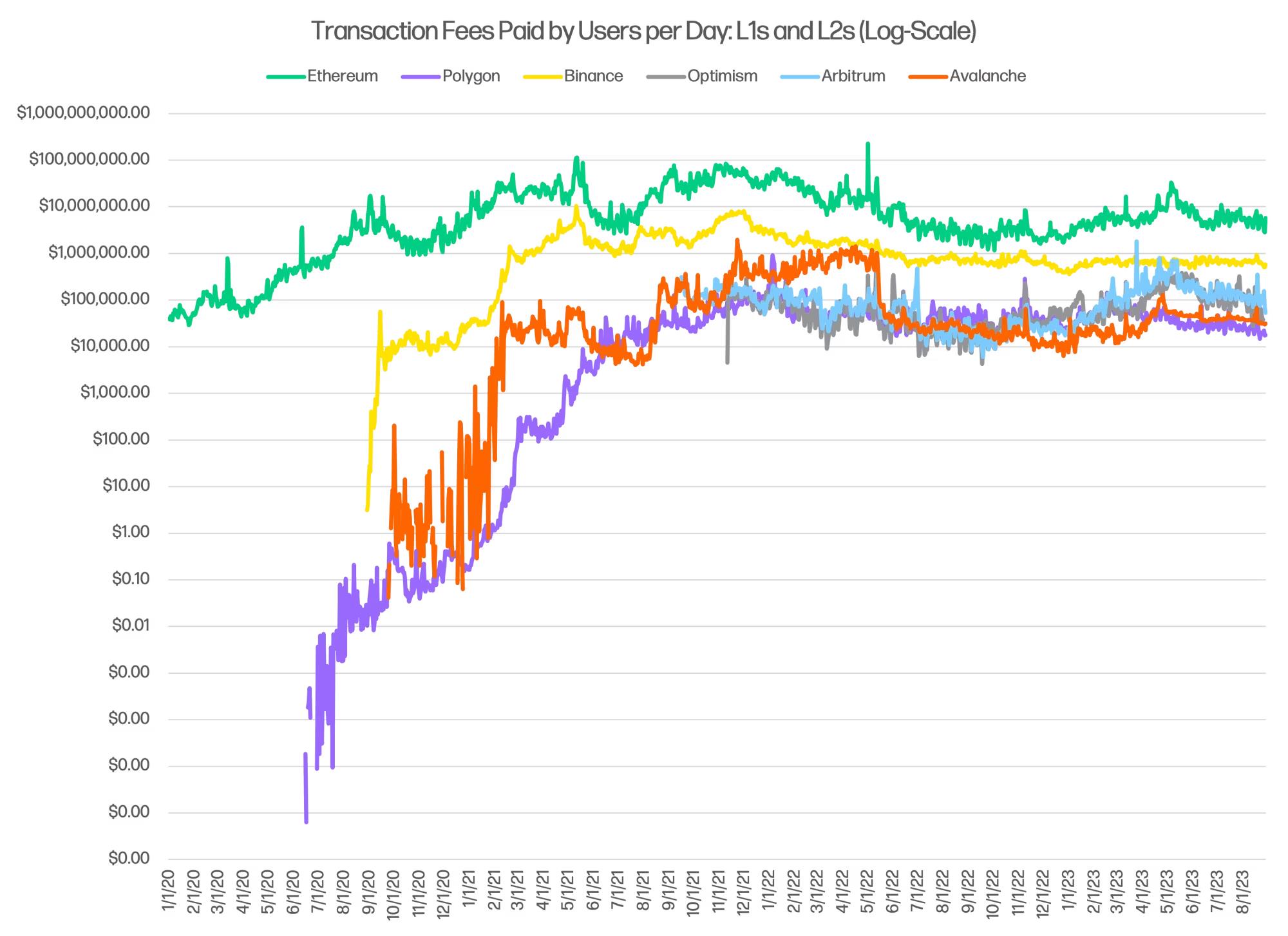

Blockchain là một dạng máy tính mới, có thể tạo ra một kiểu tính toán độc đáo — trong đó tồn tại sự nhất quán toàn cầu. Blockchain là giải pháp hạ tầng nhằm giải quyết vấn đề trùng lặp giá trị trên Internet (Internet dễ xử lý văn bản, JPG hơn là tiền tệ), còn không gian khối là hàng hóa được bán cho người tiêu dùng để giảm thiểu vấn đề này. Và người tiêu dùng thực sự trả tiền cho điều đó, từ năm 2021 đến 2023, con số dao động từ 3 tỷ đến 10 tỷ USD mỗi năm.

Giá gas là tín hiệu về nhu cầu đối với không gian khối (bản thân không gian khối là sự kết hợp của tài nguyên tính toán, lưu trữ và băng thông). Trên thị trường này có nhiều nhà bán không gian khối — tất cả các L1, L2, sidechain, v.v. đều là nhà sản xuất và bán không gian khối. Ethereum, Avalanche, Arbitrum, Optimism, Polygon và Binance Smart Chain đều là nhà sản xuất và bán không gian khối.

Không gian khối là một mô hình kinh doanh dựa trên hiệu ứng mạng, có thể hình thành quanh các ứng dụng, nhà phát triển, vốn và người dùng, từ đó thúc đẩy giá đơn vị tăng bền vững. Nói chung, khi có hiệu ứng mạng bao quanh không gian khối của người bán, người tiêu dùng sẵn sàng trả thêm phí cho mỗi giao dịch; người tiêu dùng cần sử dụng cùng không gian khối mà các ứng dụng và người dùng khác đang dùng.

Mỗi đô la vốn triển khai trên Ethereum thu hút thêm các nhà phát triển ứng dụng, sau đó họ thu hút thêm người dùng thông qua các ứng dụng thú vị, v.v., điều này cũng mang lại sự lan truyền giống virus cho các ứng dụng mạng xã hội. Tóm lại, nếu so sánh với Avalanche, người dùng có thể làm được nhiều việc hơn với không gian khối trên Ethereum. Như Chris Ahn của Haun Ventures đã viết, “trở nên hiệu quả hơn nhờ quy mô là hình thức phòng thủ tối hậu”.

Hiệu ứng mạng phần nào giải thích sự khác biệt liên tục về giá bán không gian khối giữa các nhà bán:

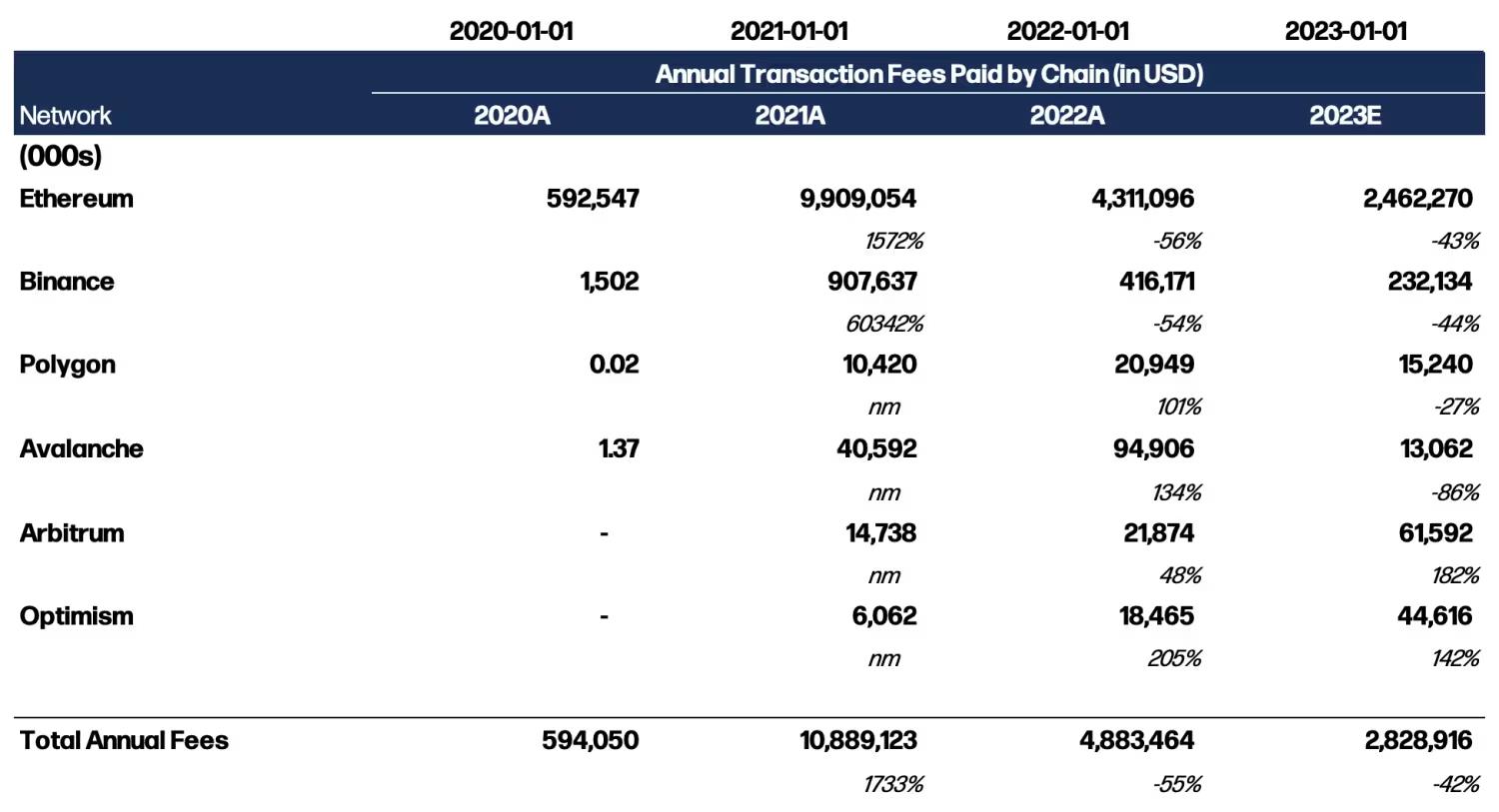

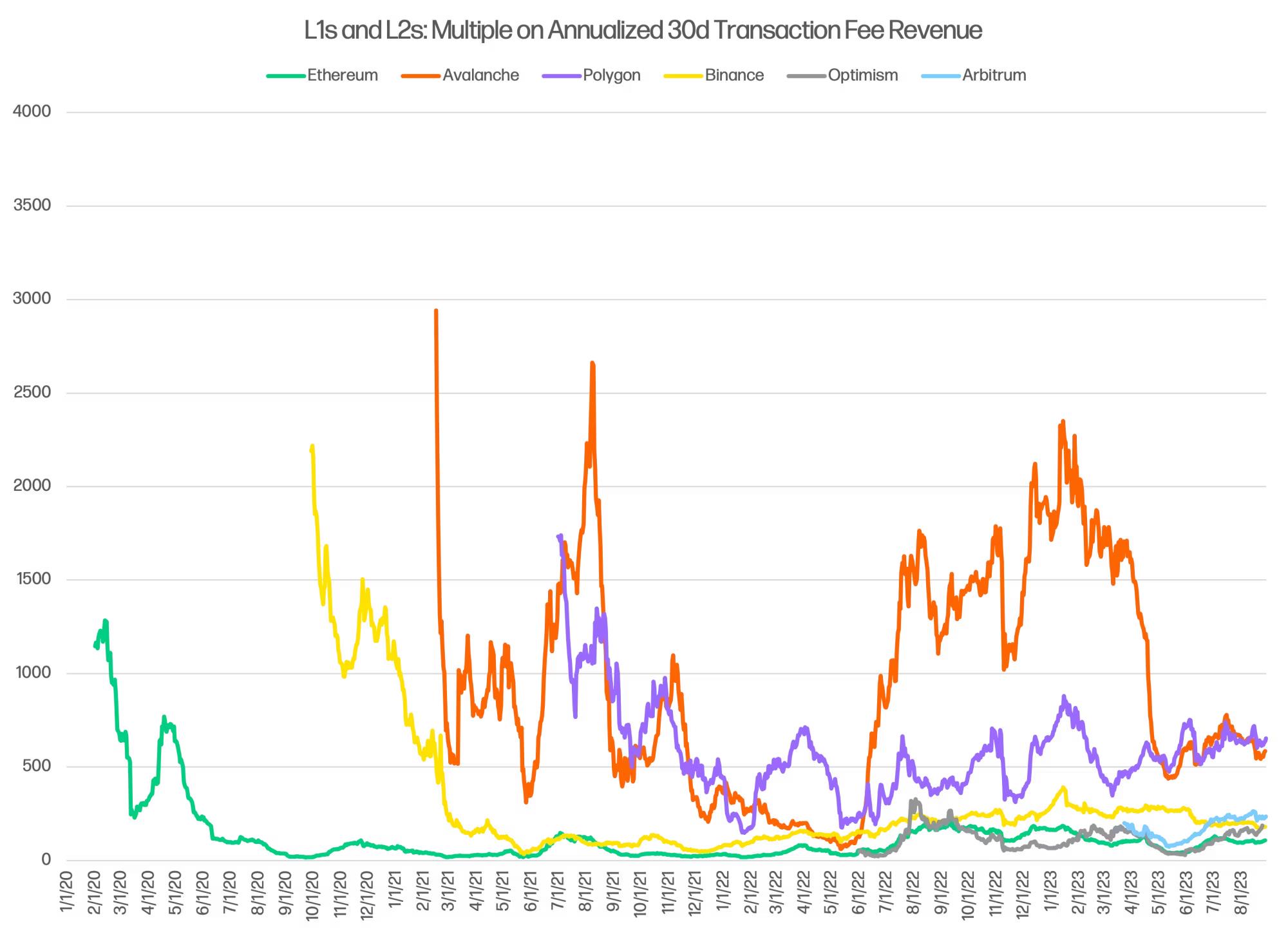

Số tiền phí giao dịch mà người tiêu dùng trả là thước đo tổng nhu cầu đối với không gian khối. Khi hiệu ứng mạng blockchain mở rộng (ví dụ như Polygon cuối năm 2020), phí hàng ngày thanh toán theo quỹ đạo tăng trưởng theo cấp số nhân. Mặc dù có hiệu ứng mạng, thị phần không gian khối vẫn chịu ảnh hưởng luân phiên nội bộ liên tục. Ví dụ, trong bảng dưới đây, phí của Avalanche và Polygon tăng hơn 100% so với cùng kỳ năm trước vào năm 2022, trong khi Arbitrum và Optimism tăng hơn 142% vào năm 2023, cho thấy một thị trường nhạy cảm với sự thay đổi của ứng dụng, nhà phát triển và người dùng. Trên Ethereum, giá ban đầu được xác định thông qua đấu giá giá lần đầu (người dùng đặt giá để vào khối gần nhất), hiện nay được điều chỉnh động lên xuống theo tín hiệu nhu cầu gần đây thông qua EIP-1559 dùng bộ điều khiển PID.

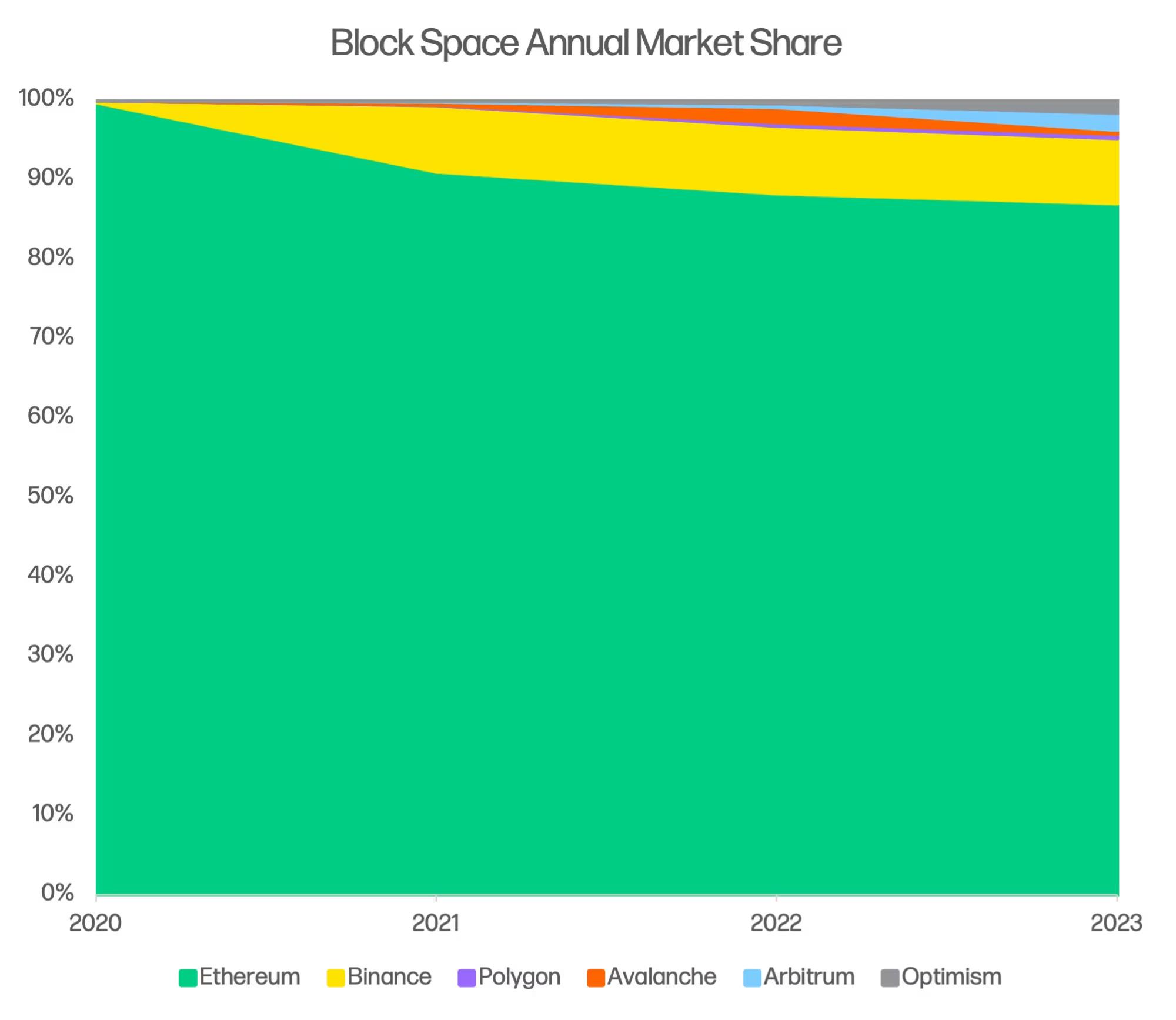

Bảng "Thị phần hàng năm của không gian khối" ở trên hiển thị phí giao dịch hàng năm của sáu blockchain thu phí lớn (ví dụ như Solana). Từ năm 2021, tổng phí liên tục giảm, Ethereum là yếu tố thống trị, nhưng kể từ năm 2020, toàn bộ thị trường không gian khối đã đạt tốc độ tăng trưởng kép hàng năm (CAGR) 47,7%. Trong bảng, ta có thể nhận thấy một số đợt "xoay vòng" đáng chú ý, như Alt-L1 và Polygon vào năm 2022, và Rollup vào năm 2023.

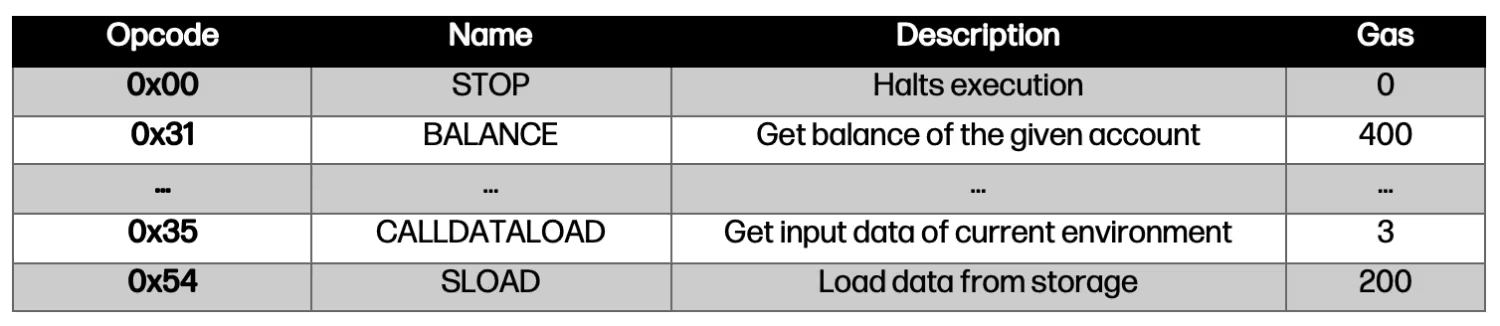

Người tiêu dùng mua quyền truy cập tài nguyên theo từng giao dịch cơ bản — thực chất là theo từng thao tác (“opcode”) — ngay tại thời điểm thực thi. Họ mua quyền sử dụng tài nguyên tính toán và băng thông trong khoảng thời gian cố định, và quyền lưu trữ vô thời hạn. Trong Máy ảo Ethereum (EVM), mỗi thao tác đều có chi phí tài nguyên (Gas), và được gán một mức giá khi thực thi. Biểu đồ dưới đây cho thấy một số thao tác EVM nổi bật cùng chi phí tài nguyên tương ứng:

Một điểm cần lưu ý nữa là, theo cách sắp xếp này, chúng ta đang chứng kiến sự xuất hiện của một phạm trù mô hình kinh doanh mới. Điểm đặc biệt nằm ở chỗ, người tiêu dùng chịu phí truy cập không gian khối, đảo ngược xu hướng mấy chục năm nay khi doanh nghiệp và startup phải tự mua chỗ đặt máy hoặc trả hóa đơn AWS để phục vụ khách hàng. Ngày nay, các ứng dụng trên blockchain một khi đã triển khai thì có thể chạy miễn phí, vì người dùng trả phí vận hành. Việc trừu tượng hóa tài khoản (account abstraction) có thể khiến các ứng dụng trong tương lai chịu luôn phí Gas cho người dùng, trả lại chi phí không gian khối cho startup và doanh nghiệp, giống như mô hình chỗ đặt máy và AWS mà chúng ta thấy ngày nay.

Thị trường dành nhiều niềm tin hơn cho không gian khối đuôi dài — điều đó có hợp lý?

Tỷ lệ vốn hóa thị trường trên phí giao dịch hàng năm cho thấy mức độ định giá của thị trường đối với mỗi đô la phí do mạng blockchain tạo ra. Hệ số cao hơn có nghĩa là thị trường gán nhiều niềm tin hơn vào mỗi đô la phí được trả trong vốn hóa thị trường. Thông thường, hệ số cao hơn được dành cho những tài sản được cho là có (i) triển vọng tăng trưởng dài hạn mạnh mẽ hơn, (ii) chuyển đổi doanh thu tổng thể thành lợi nhuận hiệu quả hơn (tức là biên lợi nhuận cao hơn), và (iii) tăng trưởng và lợi nhuận trong tương lai ổn định và dễ dự đoán hơn.

Dùng biểu đồ hệ số này, thị trường định giá "phí thanh toán" của Ethereum thấp nhất trong sáu blockchain, khoảng 100 lần phí hàng năm của nó. Nhìn bề ngoài, điều này dường như phản trực giác: Ethereum đang nỗ lực trở thành một "tài sản vĩ mô", giống như Bitcoin, lẽ ra nên được cộng thêm phần bảo hiểm lưu trữ giá trị như một "tiền tệ", cộng thêm phần bảo hiểm tiền tệ từ thanh khoản sâu, việc dùng làm tài sản thế chấp trong giao thức và trên chuỗi. So với Avalanche, Polygon, Arbitrum, v.v., phần bảo hiểm lưu trữ giá trị lẽ ra phải cao hơn. Về định tính, Ethereum còn có hiệu ứng mạng mạnh mẽ và bền vững hơn, lẽ ra nên hỗ trợ mức bảo hiểm tương đối cao hơn.

Mặt khác, thị trường cũng có thể phản ánh rằng Ethereum đang gặp giới hạn dung lượng lớn hơn với mức 15 giao dịch mỗi giây, và theo thời gian, tăng trưởng phí Ethereum sẽ bị chiết khấu. Tăng trưởng phí Ethereum chỉ có thể đến từ việc tăng giá Gas, trong khi Optimism và Arbitrum có thể kiếm được nhiều hơn nhờ tăng quy mô và nhu cầu. Hơn nữa, hiện tại Ethereum đang ở thế bất lợi, khi các chuỗi khác chiếm thị phần từ nó. Việc xoay vòng sang các đối thủ thay thế mới đưa tăng trưởng đến các nơi có thể hỗ trợ quy mô cao hơn.

Chi phí sản xuất không gian khối

Câu hỏi sâu hơn không phải là blockchain kiếm được bao nhiêu cho mỗi đơn vị không gian khối, mà là chi phí sản xuất mỗi đơn vị không gian khối là bao nhiêu. Chính ở đây mới xuất hiện sự khác biệt thú vị.

Các blockchain lớp 1 như Ethereum và Avalanche sử dụng token vật lý để tạo ra cơ chế chống giả mạo (Sybil resistance) cần thiết cho đồng thuận — bằng chứng công việc và bằng chứng cổ phần. Như đã thảo luận ở trên, đồng thuận và khả năng truy cập dữ liệu là lý do khiến không gian khối khác biệt với tính toán thông thường. Việc khuyến khích tạo ra hiệu ứng này chính là chi phí để L1 tạo ra không gian khối.

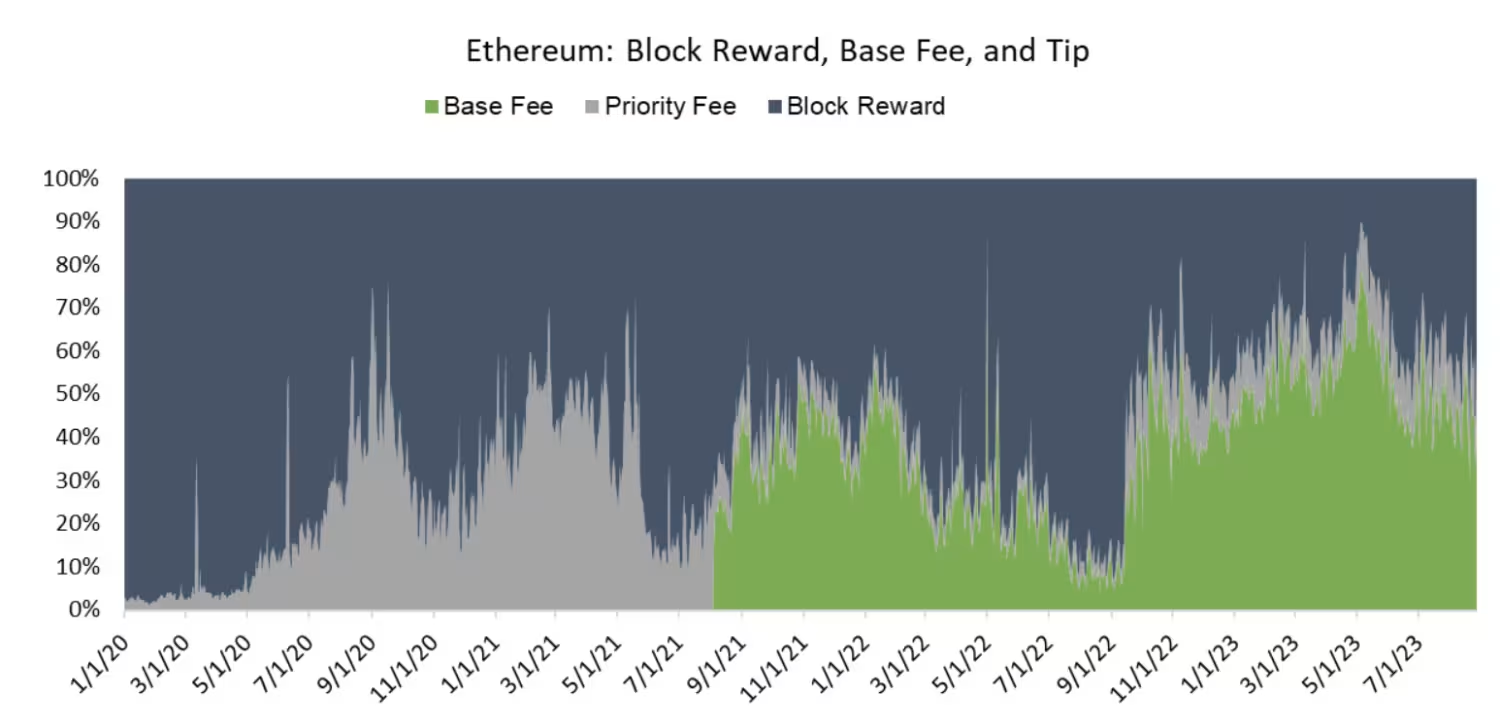

Mỗi khối Ethereum gồm phí cơ sở, phí ưu tiên và phần thưởng khối. Phí cơ sở và phí ưu tiên là thành phần của phí giao dịch theo EIP-1559. Phí cơ sở bị giao thức đốt, làm giảm cung ETH, còn phí ưu tiên được trả cho các trình xác thực. Phần thưởng khối là lượng phát hành mới.

Để khuyến khích sản xuất khối trong cơ chế bằng chứng công việc, Ethereum trả trung bình khoảng 12.600 ETH mỗi ngày, và khi thị trường đạt đỉnh, lượng phát hành mới mỗi ngày có thể lên tới 60 triệu USD để khuyến khích tạo không gian khối. Trong cơ chế bằng chứng cổ phần, tình hình phức tạp hơn: phần thưởng được quyết định bởi một hàm phức tạp, kể từ khi sáp nhập, Ethereum trả khoảng 1.850 ETH mỗi ngày (tăng theo số lượng trình xác thực). Dù là trường hợp nào, những phần thưởng này trả cho thợ đào/trình xác thực đều là chi phí bán không gian khối (giá vốn hàng bán).

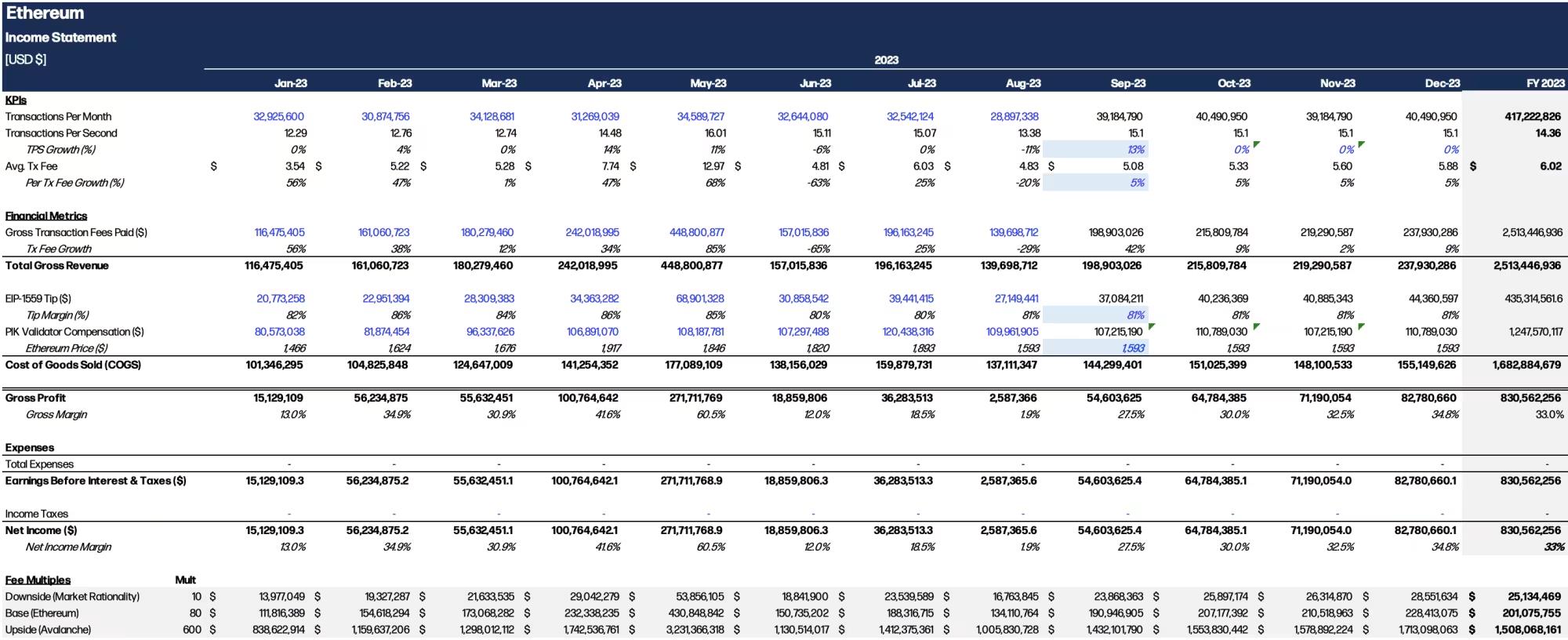

Mô tả việc bán không gian khối Ethereum dưới dạng báo cáo thu nhập. Báo cáo thu nhập dưới đây chuyển đổi phí giao dịch và chi phí (giá vốn hàng bán) sang đô la Mỹ để phân tích thích hợp, vì người tiêu dùng thường vẫn định giá giao dịch bằng USD. Lưu ý rằng Quỹ Ethereum và các nhà nghiên cứu liên quan không quan tâm đến việc tối ưu hóa phí giao dịch được trả, cũng không phải mục tiêu rõ ràng của cộng đồng. Mục tiêu rõ ràng ngược lại, đó là cung cấp không gian khối rẻ và có thể mở rộng.

Không gian khối như một mô hình kinh doanh tồn tại nghịch lý căn bản: giới hạn cung nâng cao phí giao dịch, nhưng cản trở mục tiêu cốt lõi của hệ thống L1 là tính toán với độ trễ thấp và chi phí rẻ.

Có rất nhiều điều để bàn về bảng cân đối lợi nhuận của Ethereum này, nhưng tôi sẽ rút gọn thành vài điểm chính:

1.Tăng trưởng phí cần thiết để duy trì thông lượng ổn định: Trong tương lai gần, Ethereum sẽ không xử lý quá 16 giao dịch mỗi giây, do đó cách duy nhất để tăng doanh thu là tăng phí giao dịch. Điều này có thể xảy ra khi mật độ kinh tế từ xử lý hàng loạt trên L2 đẩy phí lên cao.

2. Phí mang tính chu kỳ cao: Không gian khối không phải là một ngành có doanh thu cố định (chưa phải). Nó bị ảnh hưởng bởi người dùng.

3. Biên lợi nhuận ròng bằng biên lợi nhuận gộp: Điểm đặc biệt của Ethereum và các mạng blockchain khác là họ không cần chi phí vận hành (OpEx). Mọi chi phí đều được coi là chi phí trực tiếp để sản xuất sản phẩm.

Rollups — hình thức chính của giải pháp lớp 2 — không cần phần thưởng token ngoại vi để tạo không gian khối, mà mua theo nhu cầu từ Ethereum. Rollups chuyển việc thực thi giao dịch ra khỏi chuỗi và đóng gói dữ liệu giao dịch vào calldata của Ethereum. Calldata chỉ đơn giản là một vị trí lưu trữ được dùng cùng với giao dịch EVM.

Bằng cách chuyển thực thi giao dịch ra ngoài chuỗi và đóng gói kết quả, Rollups có thể đạt quy mô lớn hơn. Về mặt thông lượng, chúng về cơ bản là không giới hạn, chỉ bị giới hạn bởi nhu cầu và lượng dữ liệu mà Ethereum hoặc các hệ thống như Celestia có thể cung cấp cho Rollups.

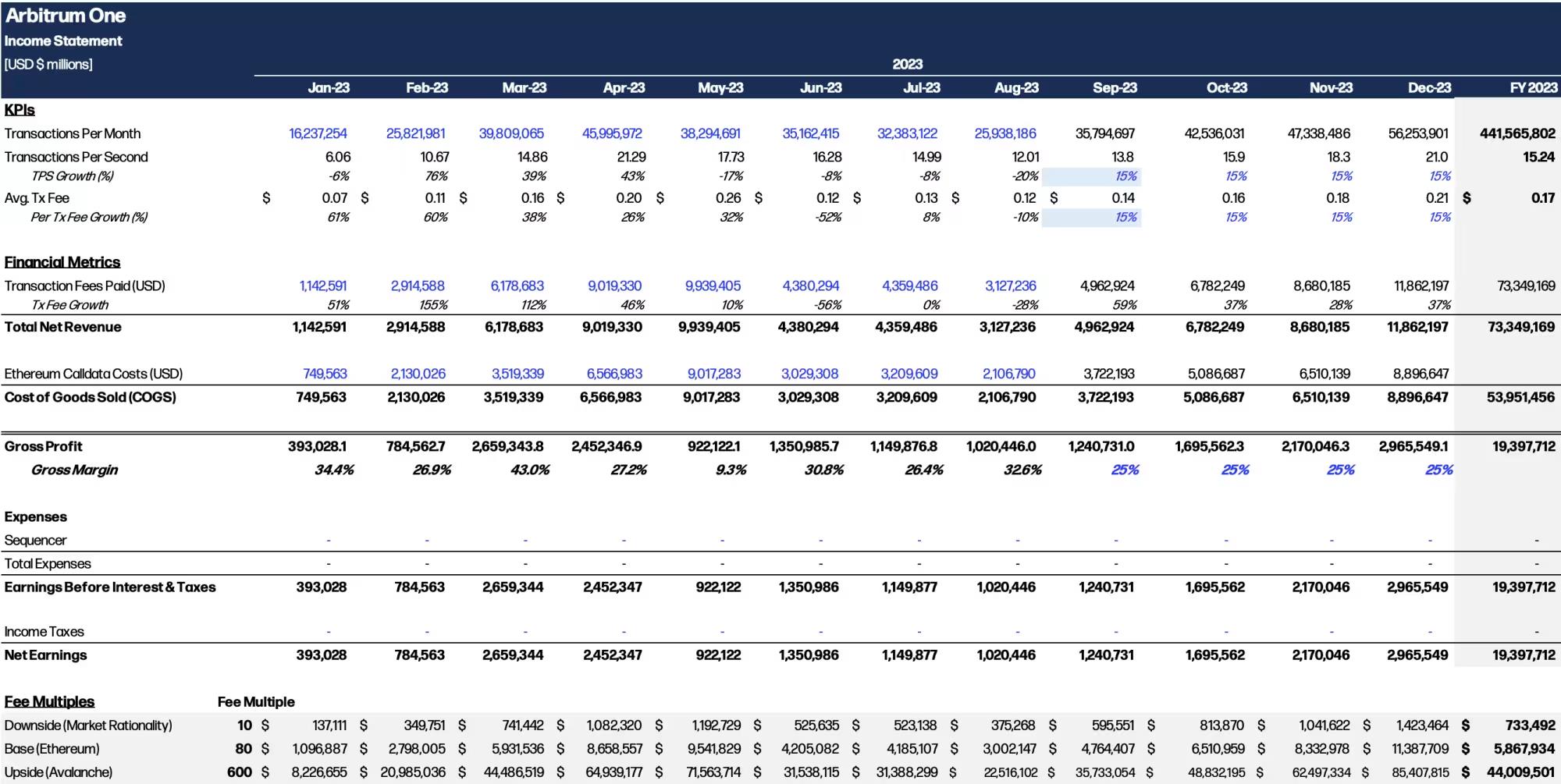

Báo cáo thu nhập Arbitrum

Arbitrum, giống như Ethereum, có biên lợi nhuận gộp thấp, nhưng thông lượng giao dịch cho thấy mức tăng trưởng hàng tháng hơn 30%, đạt 21,3 giao dịch/giây. Dưới đây là một số ghi chú về báo cáo lợi nhuận Arbitrum:

1.Quy mô tăng trưởng không giới hạn: Rollups không giới hạn về quy mô, ít nhất là trong phạm vi vài lần thông lượng giao dịch hiện tại. Thông lượng là hàm số của nhu cầu ứng dụng.

2.Trình sắp thứ tự (Sequencers): Hiện tại, trình sắp thứ tự tập trung của Arbitrum — do Offchain Labs vận hành — không thu bất kỳ doanh thu nào và chuyển lợi nhuận giao thức cho DAO (nó đã đóng góp 3.350 ETH cho DAO vào tháng Năm). Động lực của trình sắp thứ tự sẽ phát triển và ảnh hưởng đến khả năng sinh lời khi bán không gian khối L2.

3. Biên lợi nhuận trong tương lai: Trong phần tiếp theo, chúng tôi sẽ thảo luận về các thay đổi đối với giao thức Ethereum và Celestia, giúp giảm chi phí calldata của L2, từ đó giảm giá vốn hàng bán của L2 và giảm phí của Ethereum.

Chúng ta có thể thấy rằng L1 và L2 có sự khác biệt căn bản về chi phí sản xuất không gian khối. L1 có doanh thu biến đổi (phí giao dịch) và chi phí cố định (phần thưởng khối), trong khi L2 có doanh thu biến đổi và chi phí biến đổi. L1 bị giới hạn quy mô (ví dụ: 15 giao dịch/giây), biên lợi nhuận không ổn định (10% - 60%), trong khi L2 mở rộng theo nhu cầu người dùng và có biên lợi nhuận ổn định ở mức 25%, nhưng có thể tăng lên trên 75%.

Thị trường công khai sẽ định giá doanh nghiệp nào có tăng trưởng hàng năm 3 lần, biên lợi nhuận ròng 25% như thế nào? Nếu tôi xét đến khả năng cải tiến cấu trúc giúp biên lợi nhuận ròng tăng lên trên 75%, kết quả sẽ ra sao?

Đây chính xác là vị trí mà Arbitrum, Optimism, ZKSync và các phát triển mới như nén dữ liệu, EIP-4844 và Celestia đang hướng tới — những phát triển này sẽ cắt giảm mạnh chi phí dữ liệu của rollup.

Calldata và nén dữ liệu. Calldata là vị trí lưu trữ dữ liệu gắn kèm với giao dịch, rollup dùng nó để lấy dữ liệu từ Ethereum, lưu dữ liệu trạng thái lên L1.

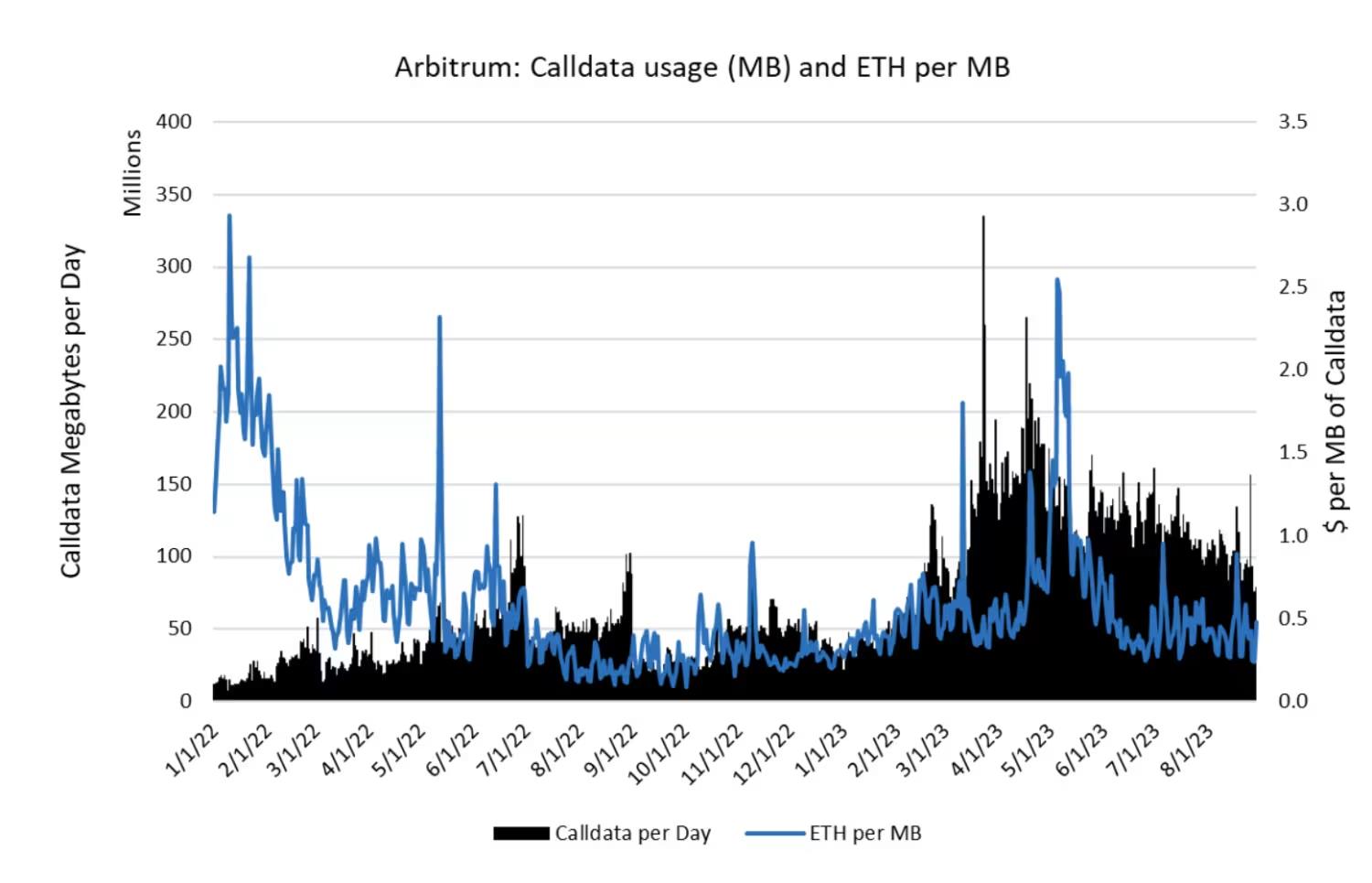

Arbitrum đã lưu 3,0 GB dữ liệu vào calldata L1 Ethereum vào tháng 8 năm 2023, và đạt đỉnh 5,4 GB vào tháng 5 năm 2023, với giá lần lượt là 1.144 USD và 1.840 USD mỗi MB. Lượng calldata sử dụng hàng ngày liên quan mật thiết đến số lượng giao dịch hàng ngày, trong khi giá calldata dao động theo nhu cầu thị trường. Thông lượng Arbitrum vào tháng Năm tương ứng 2,2 kb/giây, còn tháng Tám là 1,2 kb/giây.

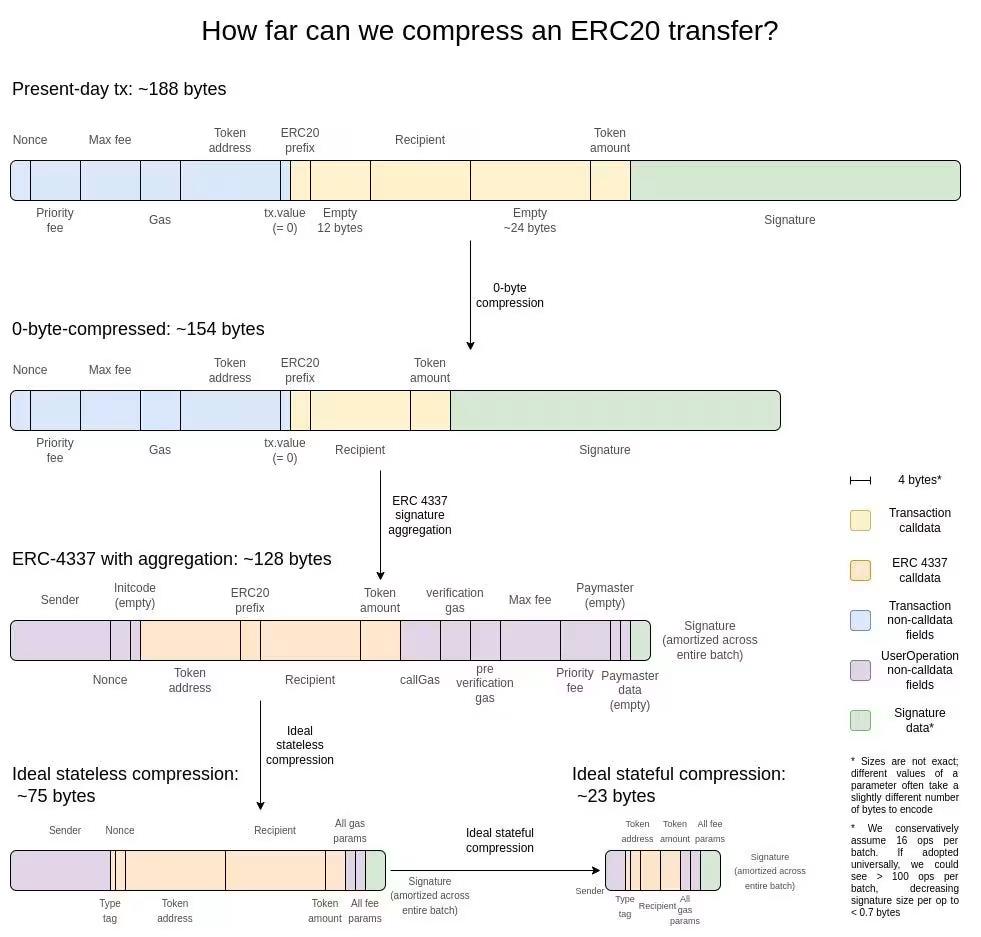

Việc nén kém hơn có nghĩa chi phí dữ liệu của rollup cao hơn, tức là mục giá vốn hàng bán trong báo cáo lợi nhuận. Về góc độ kinh tế đơn vị, rollup có thể (i) chuyển chi phí cao hơn sang người tiêu dùng, hoặc (ii) chấp nhận biên lợi nhuận thấp hơn khi đối mặt với giá vốn hàng bán tăng. Đối với rollup, vẫn còn nhiều cơ hội nén dữ liệu phong phú, bao gồm nén byte bằng 0, gom chữ ký, và cuối cùng là nén không trạng thái.

Việc nén dữ liệu rollup có giới hạn, do đó Ethereum và các blockchain khác như Celestia đang tìm cách giảm chi phí khả năng truy cập dữ liệu. EIP-4844 là một bản nâng cấp Ethereum sẽ cắt giảm mạnh chi phí khả năng truy cập dữ liệu cho rollup. Thiết kế EIP-4488 ban đầu sẽ giảm chi phí calldata từ 16 gas mỗi byte xuống còn 3 gas mỗi byte so với phiên bản tiền nhiệm EIP-4488.

Các nhà nghiên cứu Ethereum chọn EIP-4844 phức tạp hơn với hai điều chỉnh chính:

1.Không gian blob (Blob space): EIP-4844 không còn đặt dữ liệu rollup trực tiếp vào calldata, mà mở ra một "không gian blob" mới cho dữ liệu rollup, mỗi khối 262 kB, hay 21,8 kb/s. Hiện tại, Ethereum cung cấp khoảng 175 kB mỗi khối, hay 14,7 kb/s, do đó trong ngắn hạn, rollup sẽ được tăng 1,5 lần về dung lượng khả dụng dữ liệu. Theo thời gian, "không gian blob" sẽ tăng lên 1 MB mỗi khối, tức là tăng 5 lần.

2. Thị trường phí đa chiều (Multi-dimensional fee markets): EIP-4844 cũng sẽ giới thiệu các cơ chế định giá khác nhau cho blob và gas (tức là thực thi Ethereum bình thường), nghĩa là rollup sẽ sử dụng mức giá gas khác nhau tùy theo nhu cầu của rollup.

Ảnh hưởng chính xác của EIP-4844 đối với chi phí dữ liệu L2 khó dự đoán, nhưng với mô hình định giá tài nguyên riêng biệt, dung lượng tăng 1,5 – 5 lần, theo thời gian, giá vốn hàng bán của Rollup có thể giảm hơn 4 lần. Giảm chi phí dữ liệu 4 lần sẽ đưa biên lợi nhuận gộp của Arbitrum lên 81%. Trong trường hợp này, rollup là một mô hình kinh doanh cực kỳ hấp dẫn.

Tổng kết: Không gian khối như một mô hình kinh doanh

Tóm lại, người tiêu dùng đang mua hơn 8 triệu USD không gian khối mỗi ngày. Cách blockchain phối hợp sản xuất tài nguyên hàng hóa này có những đặc điểm kinh doanh độc đáo: (i) mang tính chu kỳ cao và tương quan mạnh với biến động thị trường, (ii) biên lợi nhuận gộp thấp nhưng lợi nhuận hoạt động hấp dẫn, (iii) mô hình kinh doanh dựa trên hiệu ứng mạng, và (iv) quy mô phần mềm.

Đây là một mô hình kinh doanh tốt hay xấu? Trực giác hiện tại của tôi là việc bán không gian khối là một mô hình kinh doanh rất thú vị, với một số lợi thế rõ rệt (rào cản cạnh tranh dựa trên hiệu ứng mạng) và nhược điểm rõ ràng (chất lượng doanh thu kém do tính chu kỳ). Một yếu tố tiêu cực khác là quy định hiện hành không cho phép các mạng này nhận dòng tiền dư thừa, và thường khó đưa vào khuôn khổ tài sản hiện có. Nếu ngành công nghiệp có thể tiếp tục tăng các trường hợp sử dụng ổn định ở tầng ứng dụng, các blockchain có hiệu ứng mạng mạnh nhất như Ethereum, Binance, Arbitrum và Optimism cuối cùng có thể đạt doanh thu hàng trăm tỷ USD mỗi năm ('Fees Paid') và duy trì biên lợi nhuận gộp và ròng dương. Phương pháp nắm giữ giá trị thặng dư này sẽ là phân phối doanh thu cho DAO, như Arbitrum đang làm ngày nay.

Có một quan điểm hoàn toàn khác về mô hình kinh tế của L1, L2 và tầng DA: mục tiêu không phải là thu nhập từ phí giao dịch, mà là cung cấp không gian khối rẻ nhất, từ đó đạt được tầng ứng dụng tốt nhất. Lý thuyết cho rằng người dùng cuối cùng sẽ tập trung quanh tài sản nền tảng chiến thắng (ETH, MATIC, AVAX, v.v.) như một phương tiện lưu trữ giá trị.

Mặc dù blockchain có thể đang cạnh tranh điều này, nhưng dường như đây không phải là khung đúng, vì (a) có sự tồn tại của ổn định tệ, người dùng phổ thông có khả năng lưu trữ giá trị trong ổn định tệ hơn là AVAX; (b) dường như không thể nào mỗi token L1 đều trở thành tài sản SoV; và (c) L2 rõ ràng không tham gia cuộc chơi này. Trò chơi SoV chỉ liên quan đến một vài tài sản (BTC, ETH, TIA, có thể là SOL/các token L1 khác), và sẽ hiện diện như phần bảo hiểm trên giá trị kinh tế nội tại của chúng.

Cuối cùng, có một số hướng nghiên cứu tiếp theo:

1. Mối quan hệ giữa MEV và tổng giá trị của không gian khối: Một bài tập là đánh giá phân bổ phí giao dịch để hiểu bao nhiêu doanh thu có thể quy cho hoạt động MEV. Làm phân tích sơ bộ nhanh,截至 ngày 30 tháng 4, thu nhập hàng năm trong hệ thống Proposer-Builder Separation (PBS) là 247 triệu USD.

2. Tích lũy giá trị và cạnh tranh giữa các L2: Hiện tại có gần 100 rollup, nhưng do chi phí khởi tạo giảm, chúng tôi dự đoán con số này sẽ tăng từ hàng trăm lên hàng ngàn. Vì dung lượng gần thời gian thực giữa rollup và DA Ethereum chỉ khoảng 22 kb/s, chúng tôi đang nghiêm túc suy nghĩ về cách cạnh tranh giữa các L2 sẽ diễn ra, có thể cần một danh sách dài các rollup dần chuyển sang sử dụng Celestia và EigenDA. Chúng tôi dự đoán điều này sẽ đạt được thông qua cạnh tranh về giá vốn hàng bán.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News