Dịch vụ giao diện Web3 bị đánh giá thấp: Sự trỗi dậy của MEV, thương mại hóa hành vi người dùng và hào bảo vệ thương hiệu

Tuyển chọn TechFlowTuyển chọn TechFlow

Dịch vụ giao diện Web3 bị đánh giá thấp: Sự trỗi dậy của MEV, thương mại hóa hành vi người dùng và hào bảo vệ thương hiệu

Việc cho rằng frontend không tích lũy được giá trị có thể bảo vệ là sai lầm. Ngược lại, chúng tôi dự đoán frontend sẽ trở thành một trong những doanh nghiệp giá trị nhất trong Web3.

Tác giả: Trace

Biên dịch: TechFlow

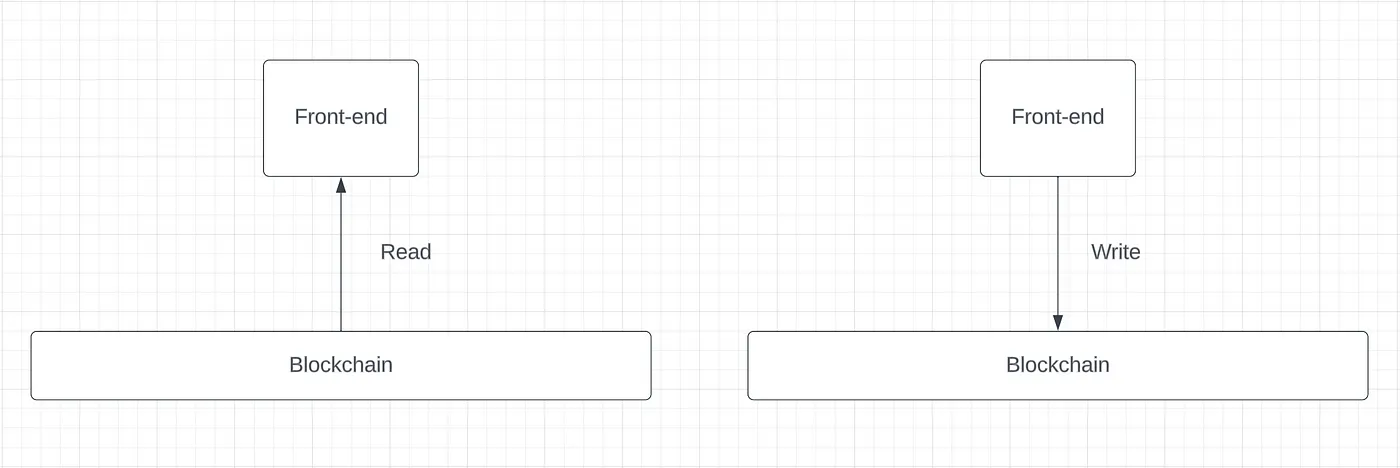

Giao diện người dùng Web3 cung cấp hai dịch vụ. Chúng cho phép người dùng đọc dữ liệu từ blockchain và ghi dữ liệu vào blockchain. Giao diện có thể kiếm lợi nhuận từ cả hai khía cạnh đọc và ghi.

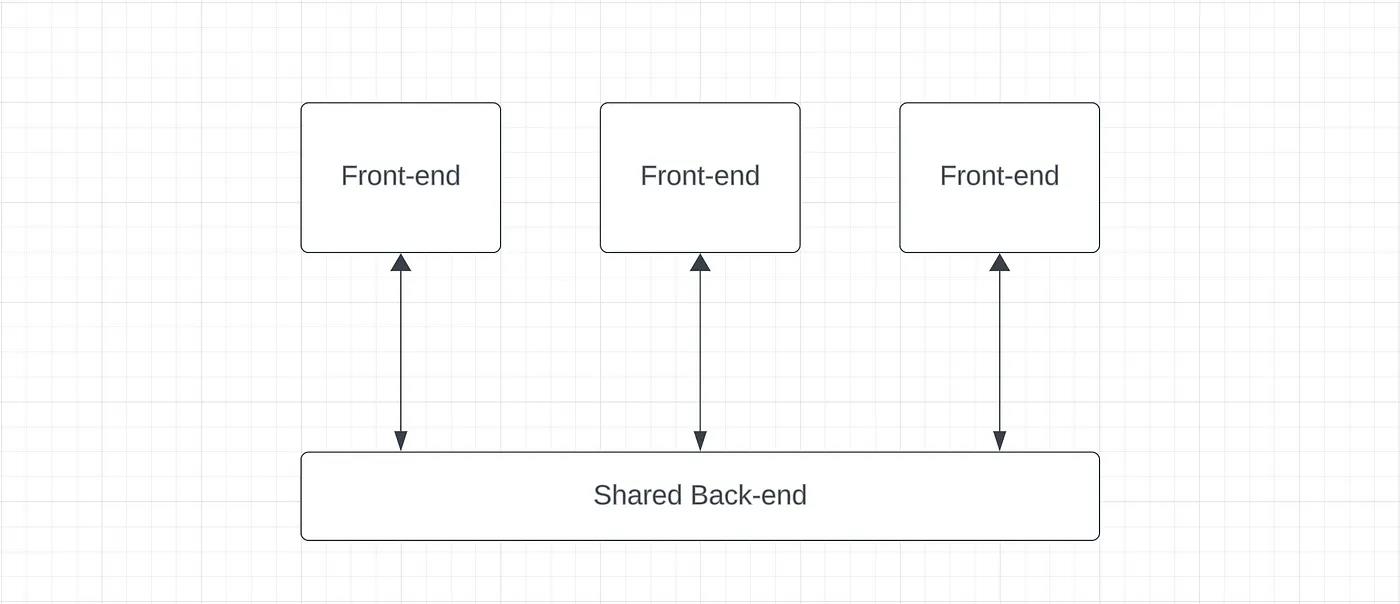

Chúng tôi luôn hoài nghi về khả năng thu giữ giá trị của các giao diện người dùng. Thách thức chính của họ nằm ở sự khác biệt hóa hạn chế; mỗi giao diện chỉ là một góc nhìn khác nhau đối với cùng một nền tảng chung.

Chi phí chuyển đổi giữa các giao diện rất thấp: người dùng chỉ cần nhập khóa riêng của họ vào một ví khác hoặc đăng nhập vào một ứng dụng web khác; mọi thông tin của họ vẫn được lưu lại trên nền tảng chung. Điều này trao cho người dùng ảnh hưởng lớn đến giao diện, buộc giá xuống mức bằng không khi cạnh tranh giành người dùng. Tương tự, các trình duyệt blockchain và nền tảng phân tích đều trích xuất dữ liệu từ một nền tảng chung và minh bạch. Dữ liệu nền tảng có thể được hiển thị theo nhiều cách khác nhau, nhưng khó có thể vượt trội hơn đáng kể so với trải nghiệm người dùng của đối thủ cạnh tranh vốn cũng dựa trên cơ sở hạ tầng chung.

Những lập luận này đều hợp lý. Tuy nhiên, chúng tôi cho rằng kết luận của chúng—rằng các giao diện sẽ không tích lũy được giá trị bền vững—là sai. Ngược lại, chúng tôi dự đoán các giao diện sẽ trở thành một trong những doanh nghiệp giá trị nhất trong Web3. Niềm tin này hình thành từ việc quan sát những phát triển mới trong chuỗi cung ứng giao dịch, các đổi mới gần đây trong trải nghiệm người dùng giao diện và hành vi người dùng.

Thanh toán cho dòng lệnh (Payment for Order Flow)

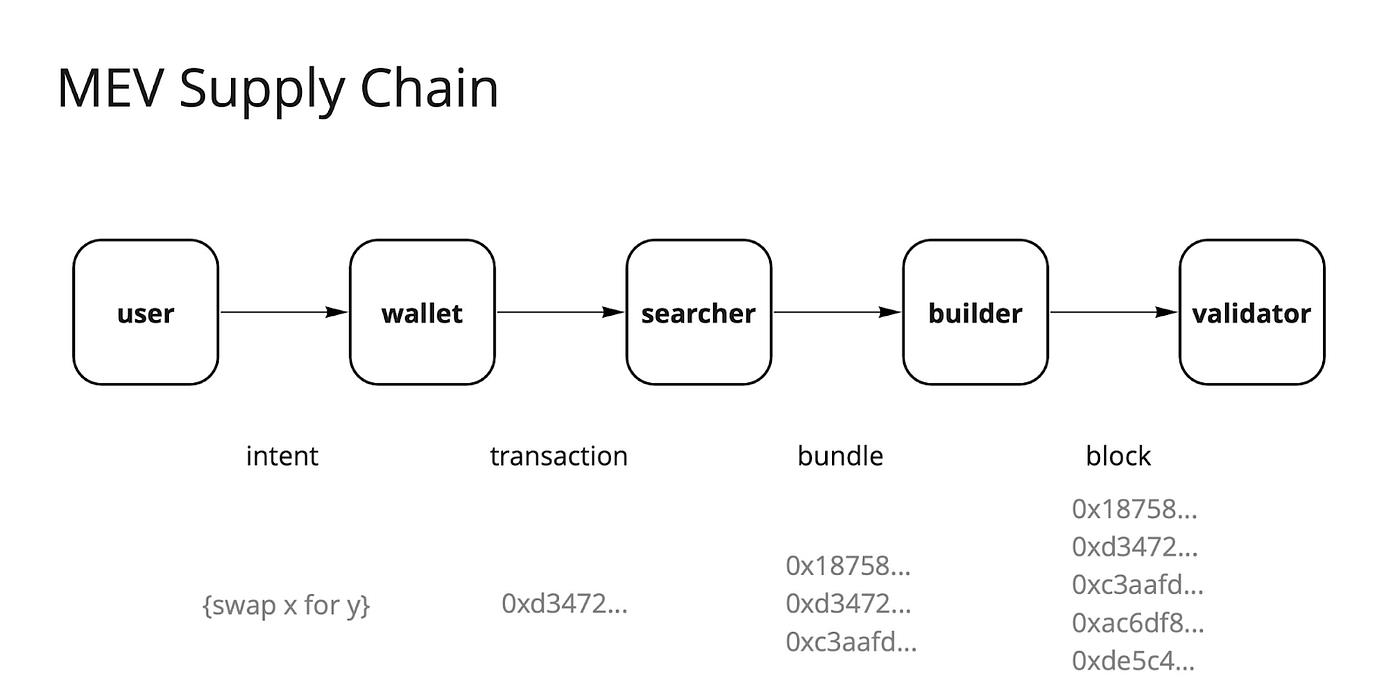

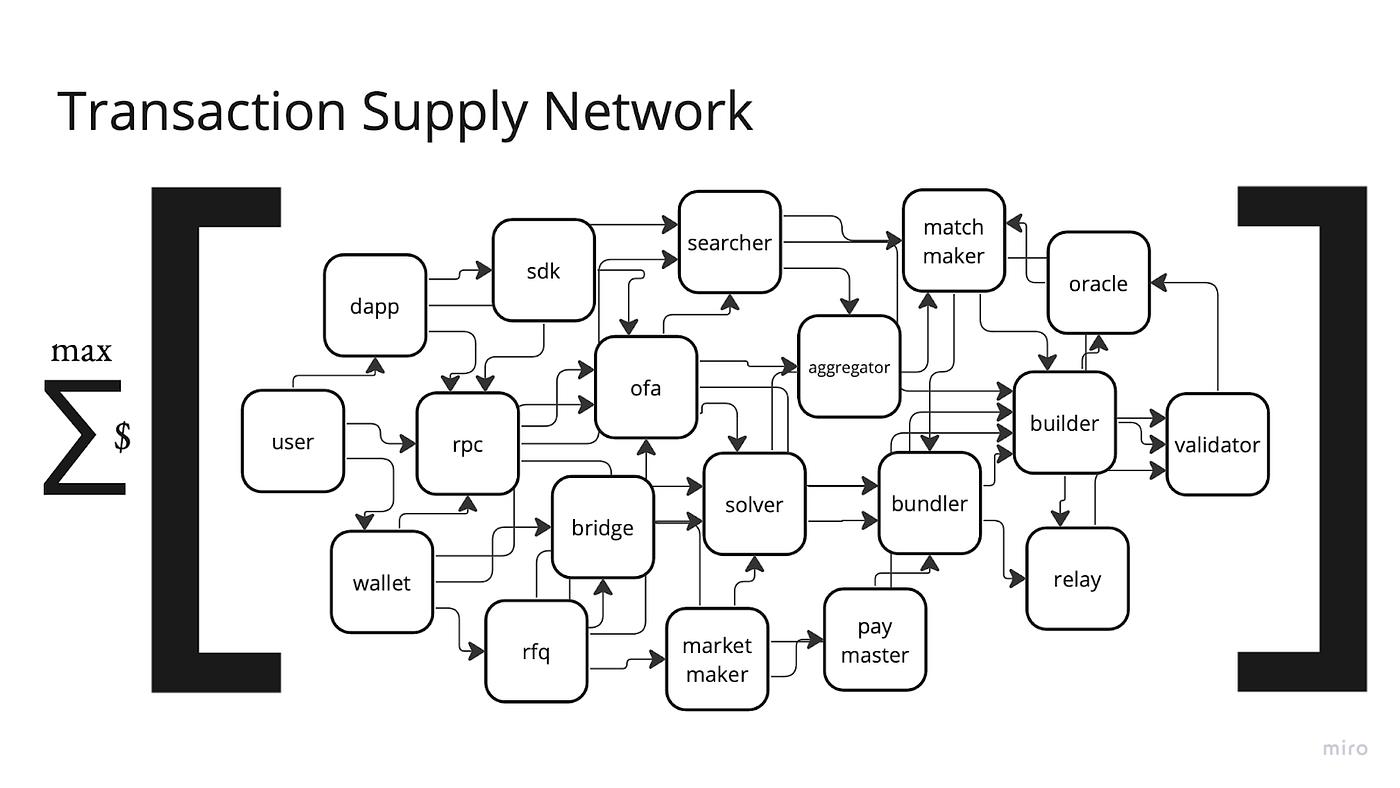

Trước Flashbots và The Merge, MEV là một ngõ ngách yên tĩnh, khuất tăm của Ethereum, chỉ một số ít thợ săn (searcher) và thợ đào biết đến. Việc thành lập Flashbots đã đưa ánh sáng vào lĩnh vực này, tăng tính cạnh tranh và đảm bảo phân phối công bằng doanh thu MEV. Khi ngành MEV phát triển, một chuỗi cung ứng đã hình thành nhằm hỗ trợ việc khai thác và thực thi hiệu quả hơn. Được thúc đẩy bởi sự tách biệt giữa người đề xuất (proposer) và người xây dựng (builder), chuỗi cung ứng vạch ra các trung gian nằm giữa người dùng và việc ghi nhận giao dịch lên chuỗi. Về lý thuyết, mỗi trung gian đều có cơ hội thu thập giá trị.

Trong vài năm tới, chuỗi cung ứng này sẽ phát triển thành một mạng lưới trung gian phức tạp hơn khi việc khai thác MEV chuyên biệt hóa.

Mặc dù tổng lượng MEV không phải là trò chơi tổng bằng không và dự kiến sẽ tăng cùng với hoạt động trên chuỗi, nhưng phân bổ MEV giữa các thực thể trong mạng lưới cung ứng giao dịch là tổng bằng không. Kể từ sau The Merge, phần lớn MEV đã được các trình xác thực tích lũy. Trong điều kiện cạnh tranh hoàn hảo, các thợ săn và người xây dựng phải nâng toàn bộ lợi nhuận của họ để trả cho trình xác thực, nhằm đảm bảo gói giao dịch và khối của họ được đưa vào.

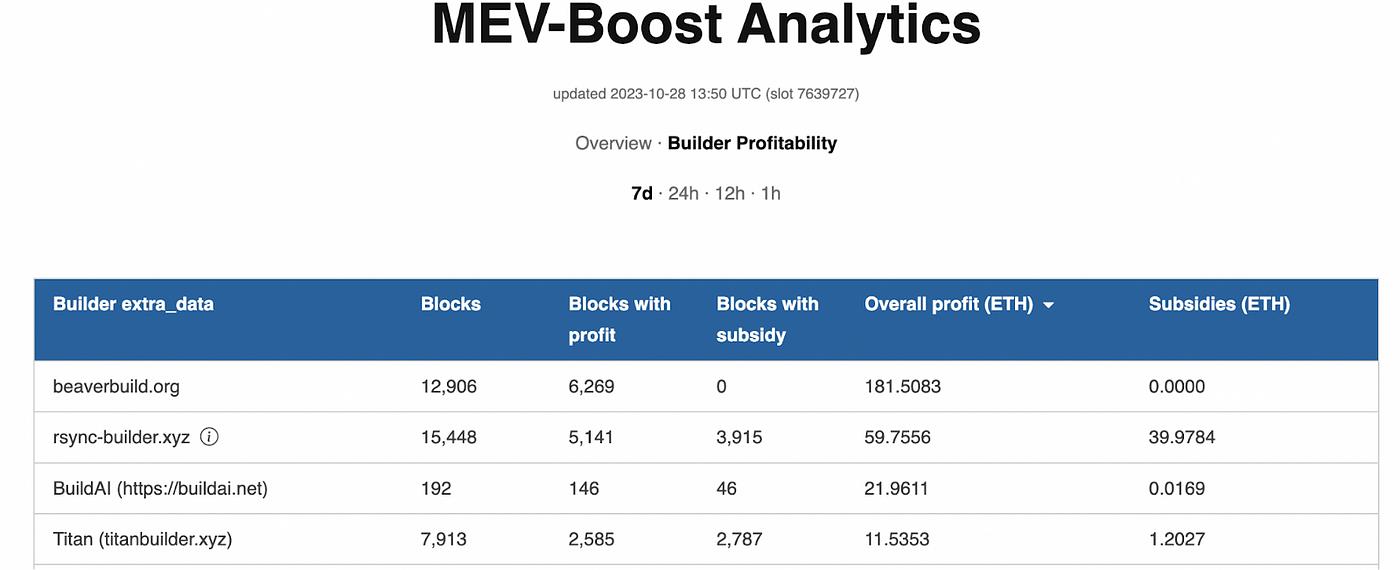

Để duy trì lợi nhuận, các thợ săn và người xây dựng tìm kiếm dòng lệnh độc quyền để tạo lợi thế cạnh tranh trước đối thủ. Ảnh hưởng của dòng lệnh độc quyền thể hiện rõ nhất khi so sánh lợi nhuận giữa các builder tích hợp (ví dụ BeaverBuild, Rsync – còn gọi là search-builders) với các builder trung lập.

Mặc dù các builder tích hợp luôn là mô hình sinh lời, các relay thì không. Trên thực tế, Blocknative gần đây đã ngừng dịch vụ relay và builder khối trung lập, với lý do thiếu tính bền vững về kinh tế. Động lực cho relay vẫn là một lĩnh vực nghiên cứu mở. Điều gì giải thích sự khác biệt trong việc thu giữ giá trị này?

Yếu tố chính quyết định thực thể nào trong chuỗi cung ứng giao dịch thu giữ được giá trị là tính độc quyền. Các builder tích hợp thu giữ giá trị vì họ tạo ra dòng lệnh độc quyền. Các trình xác thực thu giữ MEV vì họ độc quyền trong việc đề xuất khối tiếp theo. Relay không thu giữ giá trị vì họ không có tính độc quyền.

Flashbots ra đời nhằm giải quyết vấn đề khai thác MEV, bao gồm việc khai thác hệ thống người dùng qua tấn công sandwich và các cuộc tấn công kinh tế khác. Để giải quyết vấn đề này, họ giới thiệu MEV-Share, chuyển MEV khỏi các trung gian và trình xác thực sang các giao diện và người dùng tạo ra MEV. Điều này được thực hiện thông qua các cuộc đấu giá dòng lệnh (OFAs). Giao diện có thể định tuyến dòng lệnh của họ vào các cuộc đấu giá này, nơi các thợ săn đặt giá thầu. Doanh thu từ đấu giá sau đó được hoàn trả cho người khởi tạo giao dịch. Với OFA và các giao diện nhận thức MEV, MEV sẽ chảy về phía giao diện và người dùng. SUAVE sẽ đẩy nhanh xu hướng này. Các giao thức trung tâm ý định như UniswapX cũng chuyển MEV cho người dùng thông qua các cuộc đấu giá mà các solver cạnh tranh để cung cấp giá thực thi tốt nhất, từ đó hoàn trả MEV cho người dùng dưới dạng cải thiện giá.

Ngoài việc hoàn trả MEV cho người dùng, giao diện có ảnh hưởng vốn có trong chuỗi cung ứng giao dịch: dòng lệnh của tất cả các giao diện về bản chất đều mang tính độc quyền. Vì vậy, một khi chúng ta có các OFA trưởng thành và cơ sở hạ tầng hoàn trả MEV khác, giao diện và người dùng của họ sẽ thu thập phần lớn MEV do người dùng tạo ra.

Tất nhiên, không phải tất cả dòng lệnh đều có khả năng biến đổi như nhau, và không phải tất cả giao diện đều thúc đẩy hoạt động MEV cao. Tuy nhiên, MEV phổ biến hơn nhiều so với suy nghĩ của đa số người. Chúng tôi dự đoán bất kỳ giao diện nào có thể biến đổi có ý nghĩa dòng lệnh của họ—như nền tảng giao dịch và ví không phụ thuộc ứng dụng—sẽ làm như vậy. Trong Web3, mô hình kinh doanh PFOF (payment-for-order flow), nổi tiếng tại thị trường tài chính truyền thống với Robinhood, sẽ trở nên phổ biến. (Ghi chú: trong mô hình thanh toán cho dòng lệnh, các giao dịch của nhà đầu tư nhỏ lẻ trên các môi giới hoa hồng bằng không như Robinhood thực ra không được gửi trực tiếp đến NYSE hay NASDAQ để thực thi, mà được môi giới đóng gói và gửi cho các nhà tạo lập thị trường giao dịch tần suất cao).

Các mạng ngoài Ethereum hiện tại thiếu cơ sở hạ tầng MEV cần thiết để biến dòng lệnh thành tiền. Khi các hệ sinh thái này phát triển, MEV chắc chắn sẽ xuất hiện, tạo ra cơ hội tương tự cho giao diện thương mại hóa.

Trải nghiệm người dùng độc đáo

Giao diện chia sẻ cùng một nền tảng blockchain, điều này trước đây đã giới hạn khả năng tạo trải nghiệm người dùng khác biệt. Nhưng điều này đang thay đổi. Chúng tôi đã thấy ba đổi mới gần đây xuất hiện ở các giao diện, có thể giải phóng hiệu ứng mạng lưới về trải nghiệm người dùng: LLMs (mô hình ngôn ngữ lớn) được tinh chỉnh tỉ mỉ, tiện ích mở rộng ví và quan hệ đối tác ứng dụng.

Cùng với sự trỗi dậy của LLMs và kiến trúc dựa trên ý định, các giao diện mới có thể xây dựng trải nghiệm AI được cá nhân hóa cho từng người dùng. Các LLMs riêng cho phép giao diện duy trì hào trải nghiệm người dùng thông qua hiệu ứng mạng dữ liệu. Chúng tôi chưa chắc chắn về khả năng AI tăng cường giao diện, nhưng tin rằng nó sẽ là yếu tố khác biệt quan trọng.

MetaMask snaps tiết lộ một cơ hội khác cho trải nghiệm người dùng khác biệt; giao diện có thể trở thành nền tảng cho các nhà phát triển bên thứ ba thêm tiện ích mở rộng, mang lại trải nghiệm kiểu cửa hàng ứng dụng. Snaps tạo hiệu ứng mạng xung quanh MetaMask, củng cố vị thế dẫn đầu của nó như một ví chủ đạo. Các giao diện độc lập sẽ khó lòng duy trì chức năng ngang bằng với toàn bộ hệ sinh thái nhà phát triển.

Cuối cùng, giao diện có thể thu thập hiệu ứng mạng giá cả. Giao diện có lượng người dùng lớn có thể tận dụng kênh phân phối để đàm phán với các ứng dụng, nhận phí giảm giá hoặc giao dịch tài trợ nhằm quảng bá các ứng dụng đó.

Thương mại hóa người dùng và hành vi

Yếu tố quan trọng nhất thuyết phục chúng tôi về giá trị của giao diện là quan sát hành vi người dùng. Nếu chi phí chuyển đổi giữa các ví thấp và trải nghiệm người dùng không khác biệt lớn, thì tại sao MetaMask lại có thể kiếm được 200 triệu USD doanh thu từ tính năng Swap tích hợp trong ví vào năm 2021?

Câu trả lời là thương hiệu.

Không phải tất cả người dùng đều giống nhau. Mặc dù chi phí chuyển đổi giữa các giao diện về mặt kỹ thuật rất thấp, nhưng đối với người dùng không hiểu rõ hoặc chưa kiểm tra kỹ thuật đầy đủ, vẫn tồn tại sự phức tạp và bất định. Dù ngành mã hóa nhấn mạnh tầm quan trọng của "không cần tin tưởng" (trustless), nhưng khi người dùng tương tác với công nghệ họ không hoàn toàn hiểu hoặc chưa tự kiểm tra, về bản chất họ đang trong mối quan hệ tin tưởng. Ví dụ, người dùng phải tin rằng ví của họ an toàn. Trước rủi ro tài chính lớn khi giao dịch trên "tuyến đường mã hóa", nơi gian lận phổ biến và sai sót không thể đảo ngược, người dùng đánh giá rất cao thương hiệu và danh tiếng của giao diện. Như một nhà sáng lập công ty ví từng nói với chúng tôi: “Khi nói đến ví, người dùng không quan tâm tối đa hóa lợi ích thông qua các tính năng bổ sung, mà họ quan tâm đến việc giảm thiểu rủi ro.”

Đây là lý do vì sao MetaMask vẫn là ví dẫn đầu. Người dùng kiên trì sử dụng MetaMask vì họ tin tưởng nó, chứ không phải vì một ví khác có nhiều tính năng hơn. Việc giảm thiểu rủi ro khiến thương hiệu cực kỳ quan trọng đối với nhà cung cấp ví và các giao diện khác.

Người dùng có mức độ phức tạp khác nhau. Người dùng càng phức tạp, họ càng sẵn sàng tương tác với các giao diện khác nhau, di chuyển đến nơi có trải nghiệm người dùng tốt nhất hoặc phí thấp nhất. Ngược lại, người dùng non kém sẽ ít nhạy cảm với giá — họ có thể sẵn sàng trả phí hoán đổi 0,875% trong ví MetaMask thay vì dùng lựa chọn rẻ hơn. Về cơ bản, chúng ta có thể định nghĩa mức độ phức tạp của người dùng là độ co giãn giá của họ. Người dùng càng ít phức tạp, họ càng phụ thuộc vào niềm tin vào thương hiệu, bất chấp các khoản phí liên quan. Điều này thậm chí đúng với một số nhà đầu tư lớn; quy mô nhà đầu tư và mức độ phức tạp có tương quan rất yếu.

Thương mại hóa giao diện

Như đã nói, giao diện cung cấp hai dịch vụ: đọc và ghi. Một số giao diện chỉ cung cấp dịch vụ đọc, ví dụ như nền tảng phân tích. Những giao diện khác cung cấp cả đọc và ghi. Đối với mỗi dịch vụ, cách thương mại hóa của họ phụ thuộc vào mức độ phức tạp của khách hàng.

Thương mại hóa chức năng đọc

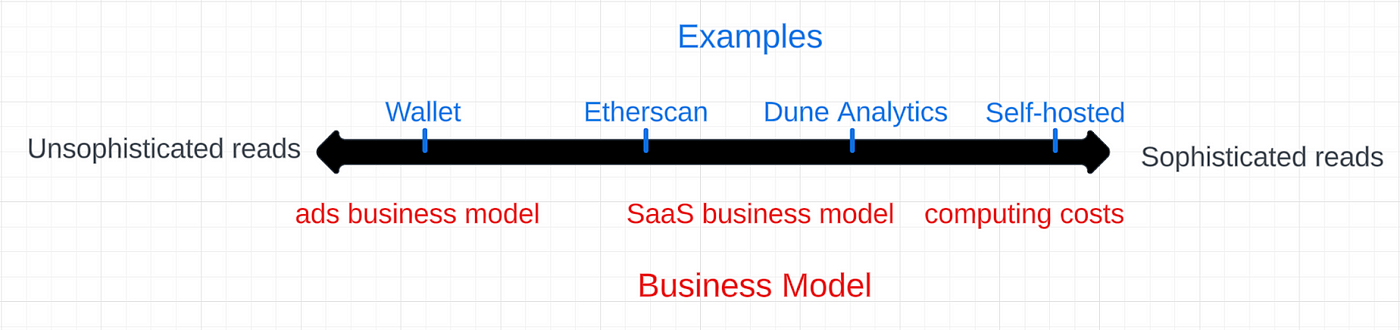

Giả sử nội dung đọc có thể kiếm tiền, chúng chủ yếu xoay quanh hai mô hình kinh doanh. Các dịch vụ đại chúng như trình duyệt khối có thể thương mại hóa quy mô thông qua doanh thu quảng cáo. Trong khi đó, các nền tảng doanh nghiệp phức tạp hơn như Dune Analytics áp dụng mô hình SaaS. Người dùng cao cấp nhất có thể tự lưu trữ nút toàn phần hoặc cơ sở hạ tầng, hoàn toàn bỏ qua nhu cầu về giao diện bên thứ ba.

Các nền tảng cung cấp dịch vụ đọc đơn giản (trình bày thông tin cơ bản từ blockchain cho người dùng nhỏ lẻ) trông giống các mô hình kinh doanh Web2. Họ tập trung vào lưu lượng truy cập cao và kiếm tiền từ việc thu hút sự chú ý của người dùng qua quảng cáo. Chúng tôi dự đoán một số nền tảng xã hội Web3 và game, tức các giao diện có MEV thấp, sẽ chủ yếu thương mại hóa qua quảng cáo thay vì qua dòng lệnh. Hoặc, họ có thể chỉ thương mại hóa ở cấp độ ứng dụng.

Khi Web3 phổ biến hơn, số lượng người dùng đọc thông tin từ blockchain sẽ tăng, và thời gian họ dành để đọc thông tin cũng tăng. Xu hướng này sẽ làm cho các mô hình kinh doanh Web3 dựa trên quảng cáo trở nên phổ biến hơn. Trong Web2, việc sở hữu sự chú ý của người dùng đã chứng minh là sinh lời. Để liên tục thu hút sự chú ý, các giao diện chỉ đọc phải một lần nữa có trải nghiệm người dùng khác biệt. Tuy nhiên, so với các giao diện hỗ trợ ghi, thương hiệu ít quan trọng hơn đối với các giao diện chỉ đọc, vì rủi ro mà người dùng đối mặt không lớn như khi dùng các giao diện hỗ trợ ghi.

Thương mại hóa chức năng ghi

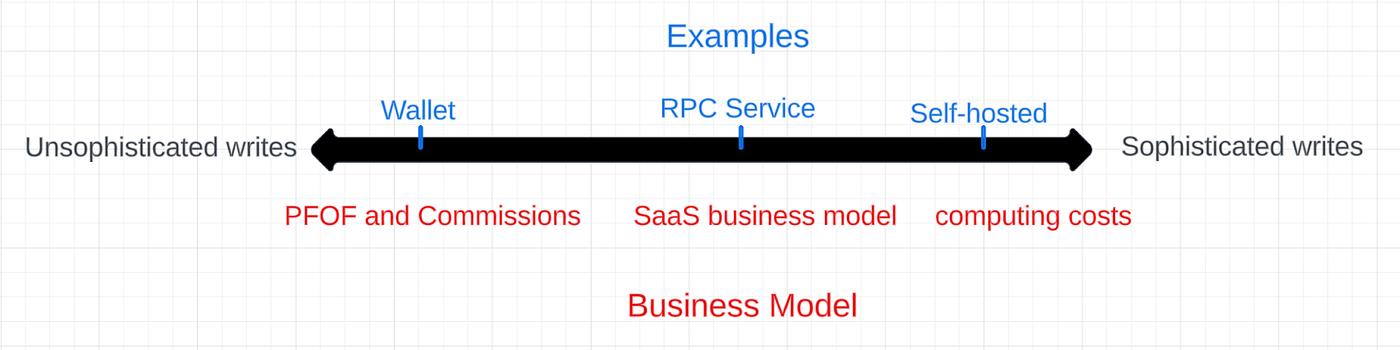

Mô hình kinh doanh của các giao diện hỗ trợ ghi cũng tương tự. Khách hàng doanh nghiệp và nhà phát triển thường phải trả phí đăng ký SaaS. Người dùng cấp cao nhất có thể tự lưu trữ. Các giao diện ghi dành cho nhà đầu tư nhỏ lẻ sẽ thương mại hóa thông qua dòng lệnh của người dùng. Giống như quảng cáo, doanh thu PFOF (thanh toán cho dòng lệnh) phần lớn được trừu tượng hóa khỏi người dùng.

Ngoài PFOF, một con đường khác để thương mại hóa dòng lệnh là hoa hồng. Hoa hồng là phí mà giao diện thu từ người dùng cho mỗi lệnh. Những khoản phí này đã chứng minh là sinh lời. Điều chỉnh phí giao diện gần đây của Uniswap Labs là một ví dụ điển hình. Phí 0,15% rất nhỏ, nhưng doanh thu hàng năm có thể đạt 17 triệu USD. Vì các khoản phí này có thể tránh được — người dùng có thể dùng giao diện khác mà không mất phí — nên tốt nhất nên xem hoa hồng như một khoản phí tiện lợi. Người dùng có thể không biết đến phí, hoặc sẵn sàng trả giá cao cho trải nghiệm tốt, hoặc đơn giản là muốn dùng một giao diện đáng tin cậy.

Đây cũng là lý do MetaMask có thể kiếm được 200 triệu USD vào năm 2021, vì đối với nhiều người dùng, sự thuận tiện và an toàn quan trọng hơn cạnh tranh về chi phí.

Giải quyết bài toán cân bằng

Các giao diện có lượng người dùng lớn rất có giá trị. Nhưng điều này có ổn định không? Theo thời gian, người dùng sẽ ngày càng am hiểu hơn. Các giao diện sẽ an toàn hơn, làm giảm nhu cầu tin tưởng, đồng thời làm giảm giá trị của hào thương hiệu. Các đối thủ cạnh tranh khác sẽ xuất hiện, với giá thấp hơn và trải nghiệm người dùng cạnh tranh, đủ để giành được một phần người dùng.

Mặc dù những lập luận này có lý, nhưng mặc dù mỗi giao diện đều đọc và ghi cùng một mạng, chúng tôi dự đoán hào thương hiệu sẽ tồn tại trong nhiều năm. Nếu giao diện có thể xây dựng hiệu ứng mạng trải nghiệm người dùng, thì khả năng phòng thủ của họ có thể còn mạnh mẽ hơn. Trường hợp cơ bản của chúng tôi là động lực cạnh tranh giữa các giao diện sẽ đi theo quỹ đạo tương tự như các môi giới trực tuyến, vốn có hào thương hiệu mạnh, nhưng dần bị cạnh tranh bào mòn phí theo thời gian.

Kết luận

Chuỗi cung ứng giao dịch đang trải qua biến chuyển. Khi cạnh tranh gia tăng và OFA phát triển, ngày càng nhiều MEV sẽ chảy về giao diện và người dùng của họ. Các giao diện phục vụ nhà đầu tư nhỏ lẻ sẽ tận dụng kênh phân phối để thương mại hóa thông qua PFOF và phí tiện lợi. Khi cơ sở người dùng mã hóa tăng trong vài năm tới, những nguồn thu này sẽ trở nên sinh lời, đặc biệt khi xét đến sự vô cảm của người dùng với giá cả. Giao diện cũng có thể bảo vệ phí của mình thông qua AI riêng và các hiệu ứng mạng trải nghiệm người dùng khác. Cân bằng dài hạn phức tạp hơn, có thể thấy doanh thu MEV dần chảy từ giao diện về người dùng. Phí tiện lợi cũng sẽ giảm do cạnh tranh giữa các giao diện. Những khoản cắt giảm phí này có thể được bù đắp bằng khối lượng giao dịch cao hơn.

Chúng tôi tin rằng các giao diện chỉ đọc và đọc-ghi được thiết kế cho thị trường nhỏ lẻ có tiềm năng to lớn. Thông qua việc thương mại hóa sự chú ý và dòng lệnh của người dùng, họ có khả năng trở thành một trong những doanh nghiệp giá trị nhất trong Web3.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News