Phê bình thẳng thắn APY 8% gửi tiền DAI: Mưu đồ rõ rệt của sự ổn định và buổi hoàng hôn của các vị thần USDC

Tuyển chọn TechFlowTuyển chọn TechFlow

Phê bình thẳng thắn APY 8% gửi tiền DAI: Mưu đồ rõ rệt của sự ổn định và buổi hoàng hôn của các vị thần USDC

Hấp thụ thêm lợi suất thực tế, tối đa hóa hiệu quả sử dụng vốn và tách biệt chức năng sinh lời với chức năng lưu thông sẽ là con đường tất yếu đối với stablecoin trên chuỗi.

Tác giả: Loki, New Fire Technology

Biên tập: Lin Ke, Geek web3

Dẫn luận: Loki cho rằng việc Spark Protocol của MakerDAO điều chỉnh lãi suất tiền gửi DAI (DSR) lên 8% thực chất là để bù đắp chi phí cơ hội cho người dùng khi nắm giữ các tài sản truyền thống như ETH và USDC; đồng thời các stablecoin mới nổi như eUSD và DAI sẽ liên tục giành thị phần từ các stablecoin lâu đời như USDC nhờ vào mức lãi suất cao. Đồng thời, có thể tách rời chức năng sinh lời và chức năng lưu thông của DAI nhằm nâng cao hiệu quả sử dụng vốn trong DSR của MakerDAO.

Một, bắt đầu từ sự tăng trưởng của DAI

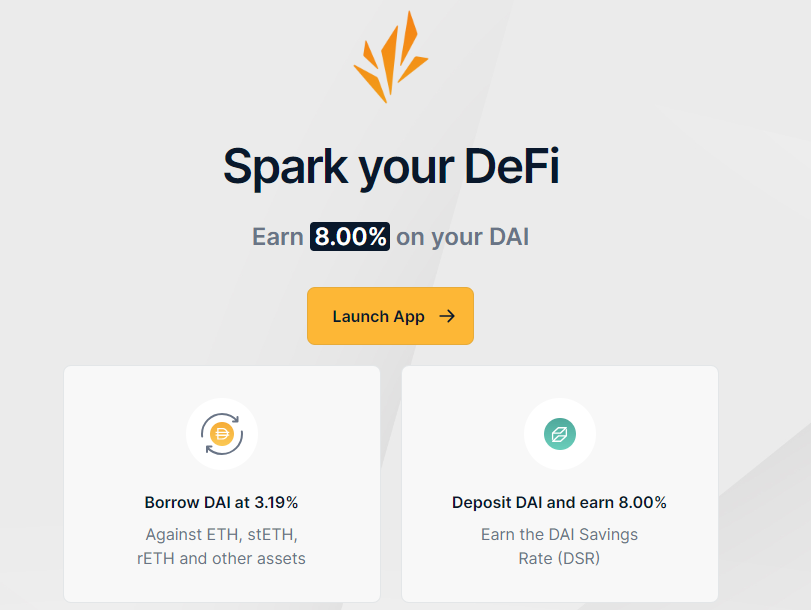

Trước tiên có một câu hỏi: Tại sao MakerDAO lại cung cấp mức lợi suất cao tới 8% cho DAI? Câu trả lời rất rõ ràng —— Maker muốn chia sẻ lợi nhuận của mình, chủ động tạo ra không gian chênh lệch giá cho người dùng/thị trường, đạt được sự tăng trưởng quy mô DAI thông qua hình thức trợ cấp.

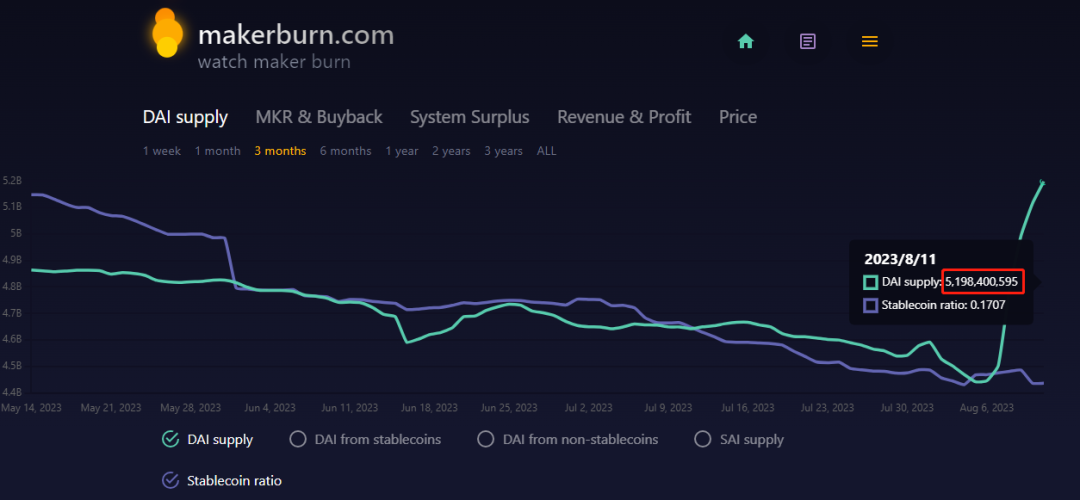

Theo dữ liệu từ MakerBurn, trong 4 ngày qua lượng cung DAI đã tăng từ 4,4 tỷ lên 5,2 tỷ đô la. Rõ ràng đây là kết quả trực tiếp do mức lãi suất cao 8% của DAI mang lại.

Nhu cầu tăng thêm này được thể hiện qua hai cách:

1) Tái thế chấp LSD. Do DSR cung cấp mức lợi suất APY cao tới 8% cho DAI, trong khi lãi suất mint DAI bằng wstETH chỉ khoảng 3,19%, điều này tạo ra không gian chênh lệch giá. Nếu trên cơ sở stake ETH, tiếp tục dùng wstETH làm tài sản đảm bảo để mint DAI rồi gửi vào Spark DSR, với mỗi 200 đô la ETH có thể mint được 100 đô la DAI, thì lợi suất thu được sẽ là:

3,7% + (8% - 3,19%) / 200% = 6,18%

Hiển nhiên vượt trội hơn so với việc stake trực tiếp hay các sản phẩm khác trên thị trường có rủi ro thấp, chỉ cần một loại tài sản và không khóa vốn, do đó những người nắm giữ stETH sẽ áp dụng phương pháp này để kiếm lợi nhuận chênh lệch, từ đó thúc đẩy sự gia tăng lưu thông của DAI.

2) Đổi các stablecoin khác sang DAI. Vậy những người chơi không có ETH hoặc stETH thì tham gia như thế nào? Rất đơn giản, họ dùng USDT/USDC đổi sang DAI, sau đó gửi vào DSR, dù sao đi nữa thì mức 8% cũng đủ hấp dẫn cả trên chuỗi lẫn ngoài chuỗi, nhu cầu này đòi hỏi phải có thêm nhiều DAI hơn để đáp ứng, gián tiếp thúc đẩy sự tăng trưởng về lưu thông của DAI.

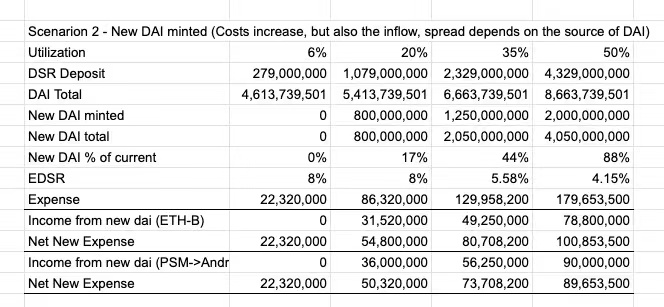

Kèm theo sự tăng trưởng của DAI, theo dự toán EDSR (Enhanced DAI Savings Rate), mục "Thu nhập từ DAI mới" đã tăng ròng thêm 90 triệu đô la.

Điều này có nghĩa là khi lượng DAI lưu thông tăng lên, giao thức cũng sẽ có thêm nhiều USDC hơn, từ đó dùng số USDC này để đổi lấy nhiều đô la Mỹ hơn, mua thêm nhiều tài sản RWA, tạo ra lợi nhuận thực tế phong phú hơn, tạo nên hiệu ứng vòng xoáy tích cực.

Hai, điểm dừng của hoạt động chênh lệch giá ở đâu

Câu hỏi thứ hai là điểm dừng tăng trưởng của DAI ở đâu? Câu trả lời là khi không gian chênh lệch giá thu hẹp đến mức đủ nhỏ. Để trả lời câu hỏi này trước tiên cần hiểu rằng cơ chế EDSR (Enhanced DAI Savings Rate) bản chất là chủ động tạo cơ hội chênh lệch giá cho người dùng.

Với người dùng stake stETH/rETH, bản thân stETH/rETH ngoài việc làm tài sản đảm bảo để mint DAI thì không có nhiều công dụng khác. Vì vậy, chỉ cần lãi suất EDSR cao hơn phí mint DAI thì vẫn còn cơ hội kiếm lợi nhuận.

Tình hình của người dùng USDT/USDC phức tạp hơn một chút. Bởi vì USDC/USDT không cần thế chấp để mint thành DAI, mà có thể trực tiếp đổi sang DAI trên DEX. Từ góc độ người dùng, việc nắm giữ USDC trên AAVE có thể nhận được lợi suất khoảng 2%, trong khi đổi sang DAI rồi gửi vào DSR có thể nhận được 8%, hiển nhiên điều này rất hấp dẫn, do đó sẽ liên tục có người dùng thực hiện việc đổi.

Lúc này nảy sinh một vấn đề: nếu Maker tiếp tục đổi số USDT/USDC người dùng gửi vào sang RWA (đồng thời duy trì ổn định lãi suất tiền gửi DSR), thì lợi suất DSR nên tồn tại một ngưỡng dưới, và ngưỡng này phải cao hơn lợi suất phi rủi ro trên chuỗi của USDC/USDT. Điều này có nghĩa là kiểu chênh lệch giá này có thể kéo dài trong thời gian dài, DAI sẽ liên tục hút thị phần từ USDT/USDC.

Ba, điểm chung giữa lợi suất RWA và stablecoin stake trên chuỗi: nuốt dần thị phần stablecoin truyền thống

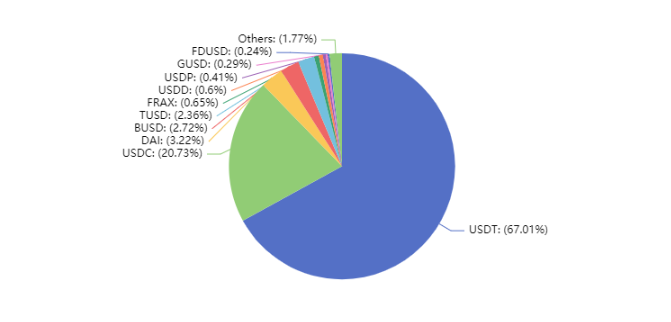

Tuy nhiên, con đường DAI xâm chiếm thị phần của Tether/Circle có thể không dễ dàng như vậy, bởi bản thân DAI cũng có một số điểm yếu (ví dụ như vấn đề an toàn của RWA), quy mô hiện vẫn đang ở thế bất lợi. Nhưng đừng quên rằng DAI không phải là người chơi duy nhất cố gắng xâm chiếm thị phần USDT/USDC, ngoài DAI còn có crvUSD, GHO, eUSD, Frax, thậm chí Huobi và Bybit đều lần lượt ra mắt tài sản RWA riêng.

Ở đây sẽ xuất hiện sự phân hóa phe phái trong stablecoin: lợi nhuận nền tảng đến từ đâu?

Một phe là cách làm của Huobi/Bybit, lợi nhuận nền tảng hoàn toàn đến từ lợi tức RWA, việc cần làm chỉ là hoàn trả lại phần lợi nhuận mà Tether/Circle đã chiếm đoạt cho người dùng. Phe kia là các stablecoin stake hoàn toàn trên chuỗi như crvUSD, eUSD, lợi nhuận nền tảng đến từ lợi tức stake tài sản đảm bảo trong các giao thức khác (trong tương lai có thể mở rộng sang nhiều kịch bản hơn, ví dụ như giấy tờ nợ làm tài sản đảm bảo). Trong khi đó mô hình của DAI thực ra là sự kết hợp giữa hai nguồn lợi nhuận này.

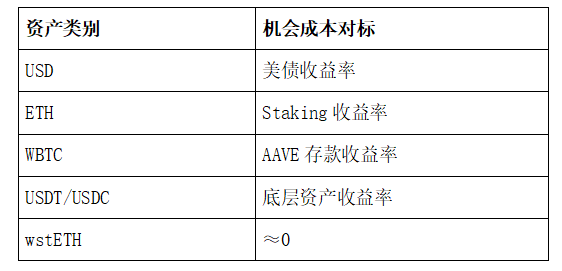

Nhưng tất cả các loại này đều hướng tới cùng một đích đến —— giảm chi phí cơ hội, hay nói cách khác là bù đắp chi phí cơ hội cho người dùng (ví dụ như việc nắm giữ USDC thực chất là người dùng nhượng lại chi phí cơ hội cho Circle để đầu tư vào trái phiếu Mỹ và các tài sản truyền thống khác).

Nếu bạn dùng wstETH để mint DAI, bạn vẫn nhận được lợi tức stake, bạn không hề hy sinh bất kỳ APY nào thuộc về bạn; nếu bạn dùng ETH để mint eUSD, Lybra sẽ thu một khoản phí nhỏ, nhưng phần lớn APY từ stake vẫn thuộc về bạn. Nhưng khi bạn dùng đô la Mỹ mua USDT/USDC, thì 4%-5% lợi suất RWA đã bị Tether/Circle chiếm giữ.

Chỉ riêng quý 1 năm 2023, lợi nhuận ròng của Tether đã đạt 1,48 tỷ đô la Mỹ, nếu DAI có thể hoàn toàn thay thế Tether/Circle, điều này sẽ mang lại cho thị trường tiền mã hóa khoản thu nhập thực tế hàng năm từ 5-10 tỷ đô la Mỹ. Chúng ta thường chỉ trích tiền mã hóa thiếu các kịch bản sinh lợi thực tế, nhưng lại bỏ qua một kịch bản lớn nhất, cũng đơn giản nhất —— chỉ cần hoàn trả lại khoản lợi nhuận/thu nhập cơ hội vốn thuộc về người nắm giữ tiền tệ. (Ví dụ, Spark có thể cung cấp lãi suất tiền gửi DAI lên tới 8%, hoàn trả lại chi phí cơ hội mà người nắm giữ đô la phải chịu do lạm phát)

Theo tôi, việc chấp nhận RWA hay tách khỏi RWA, kiên trì phi tập trung hay chiều theo quản lý, những lựa chọn khác nhau này có thể tồn tại song song, nhưng con đường xâm chiếm thị phần của stablecoin tập trung là rõ ràng. Miễn là lợi thế APY của Spark hay Lybra vẫn còn tồn tại, thị phần của USDC/USDT sẽ tiếp tục bị xâm thực. Về điểm này, stablecoin thuật toán kiểu RWA và stablecoin thuật toán gốc trên chuỗi là giống nhau.

Bốn, một tương lai hiệu quả hơn: tách biệt sinh lời và lưu thông

Spark DSR của Maker DAO cũng có một vấn đề: việc vào DSR đồng nghĩa với rút khỏi lưu thông, do đó sự tăng trưởng về lưu lượng không thực sự phục vụ cho hoạt động kinh doanh thực tế, mà chỉ là trò chơi quay vòng vốn. Vì vậy cần suy nghĩ liệu có giải pháp tốt hơn nào không? Câu trả lời của tôi là tách biệt chức năng sinh lời và lưu thông.

Phương pháp thực hiện cụ thể như sau:

(1) Tách chức năng sinh lời khỏi DAI

Hiện tại khi DAI được gửi vào Spark sẽ trở thành sDAI, lợi nhuận từ DSR được cộng dồn trên sDAI. Ví dụ, ban đầu bạn gửi 100 DAI, đổi được 100 sDAI, theo thời gian tích lũy lợi nhuận từ DSR, khi rút bạn có thể dùng 100 sDAI đổi lại 101 DAI, 1 DAI dư ra chính là lợi nhuận của bạn.

Nhược điểm của cơ chế này rất rõ ràng: sinh lời và lưu thông đối với DAI là bài toán lựa chọn, một khi DAI vào DSR sẽ mất khả năng lưu thông, biến thành một trò chơi quay vòng vốn.

Giả sử thử một cách làm khác, người dùng không gửi trực tiếp tài sản vào Spark, mà trước tiên thông qua một giao thức khác (tạm gọi là Xpark), người dùng gửi DAI vào Xpark, Xpark sau đó chuyển toàn bộ DAI vào Spark để tích lũy lợi nhuận. Đồng thời Xpark phát hành một loại xDAI cho người dùng. Xpark luôn đảm bảo tỷ lệ hoán đổi 1:1 giữa xDAI và DAI; tuy nhiên lợi nhuận từ DSR chỉ được phân bổ theo lượng DAI gửi tiền, người nắm giữ xDAI không nhận được bất kỳ lợi nhuận nào.

Lợi ích của cách làm này là xDAI có thể lưu thông, dùng làm phương tiện giao dịch, ký quỹ, thanh toán, làm LP trên DEX, do xDAI có thể được đảm bảo thanh toán cứng với DAI, coi nó như một đồng 1 USD là hoàn toàn không có vấn đề gì. (Tất nhiên, việc Spark hoặc MakerDAO tự phát hành xDAI sẽ là lựa chọn tốt hơn.)

Ở đây nảy sinh một vấn đề tiềm ẩn: nếu tỷ lệ chiếm giữ của xDAI quá thấp, liệu có đủ để hỗ trợ nó trở thành một tài sản lưu thông đáng tin cậy? Vấn đề này cũng có giải pháp tương ứng, ví dụ trong bối cảnh DEX có thể áp dụng phương pháp nhóm thanh khoản ảo (hay còn gọi là siêu stake thanh khoản):

1) Giao thức trước tiên huy động $1 triệu ETH và $1 triệu DAI để tạo nhóm thanh khoản, trong đó 80% DAI gửi vào DSR, 20% DAI và ETH dùng để tạo nhóm

2) Khi người dùng Swap sẽ dùng 20% còn lại để thanh toán, nếu tỷ lệ DAI tăng hoặc giảm xuống ngưỡng (ví dụ 15%/25%), nhóm LP sẽ rút hoặc gửi thêm từ DSR.

3) Giả sử trong điều kiện bình thường, lợi suất khai thác LP từ phí giao dịch là 10%, APY của DSR là 5%, thì khi áp dụng nhóm thanh khoản ảo, LP trong điều kiện tương đương có thể nhận được:

10% + 50% * 80% * 5% = 12% APY, đạt được cải thiện hiệu suất vốn 20%.

(2) Tách biệt triệt để hơn

Hãy tưởng tượng một tình huống khác, một stablecoin có tài sản đảm bảo bao gồm trái phiếu chính phủ RWA, ETH, WBTC, USDC, USDT, thì cách kiếm APY cao nhất là để RWA tạo lợi tức đô la Mỹ, ETH tạo lợi tức stake, WBTC tạo lợi tức tiết kiệm trên AAVE, USDT-USDC tham gia làm LP trên Curve, nói tóm lại, cố gắng tối đa để tất cả tài sản đảm bảo đều sinh lời.

Trên cơ sở đó phát hành stablecoin, tạm gọi là XUSD, XUSD không thể sinh lời, toàn bộ lợi nhuận từ tài sản đảm bảo được phân bổ cho người mint XUSD theo lượng mint và loại tài sản đảm bảo. Cách làm này khác với ý tưởng Xpark đã nêu ở trên ở chỗ ngay từ đầu đã tách biệt chức năng sinh lời và lưu thông của XUSD, từ đầu vốn đã đạt được hiệu suất sử dụng vốn tối đa.

Tất nhiên, viễn cảnh XUSD dường như còn rất xa vời, thậm chí xDAI hiện tại vẫn chưa xuất hiện, nhưng việc xuất hiện chứng từ DSR của DAI có thể lưu thông là điều chắc chắn sẽ xảy ra, nếu MakerDAO/Spark không làm, tôi nghĩ sẽ sớm có bên thứ ba tiến hành việc này, đồng thời, Lybra v2 cũng có kế hoạch thực hiện sự tách biệt triệt để này, peUSD làm tiền tệ lưu thông, eUSD sau khi đổi làm tài sản sinh lời.

Tóm lại, viễn cảnh xDAI hay XUSD còn rất xa, nhưng việc thu hút thêm nhiều lợi suất thực tế, nâng cao tối đa hiệu suất vốn, tách biệt chức năng sinh lời và lưu thông sẽ là con đường tất yếu đối với stablecoin trên chuỗi, và trên con đường này, bóng dáng hoàng hôn của các USDC đã mơ hồ hiện ra.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News