Phân tích giá trị MEV: Đổi mới công nghệ, quy mô thị trường và góc nhìn đầu tư

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích giá trị MEV: Đổi mới công nghệ, quy mô thị trường và góc nhìn đầu tư

Bài viết này sẽ trình bày chi tiết về sự phát triển của ngành công nghiệp MEV và các cơ hội tiềm năng.

Tác giả: Michael & Serein

Gần đây, cơ sở hạ tầng Ethereum Flashbots (MEV-Boost) đã huy động thành công khoảng 60 triệu USD với định giá 1 tỷ USD. Vòng tài trợ này được thực hiện bởi sự tham gia của các nhà đầu tư mạo hiểm (VC), Layer 2, nhà đầu tư thiên thần (Angel Investors), sàn giao dịch phi tập trung (DEX) và các bên liên quan trong chuỗi cung ứng MEV.

MEV trải dài suốt toàn bộ quá trình hình thành khối, là một thị trường phát sinh từ cơ sở hạ tầng quan trọng trên blockchain. Đội ngũ OP Crypto đã theo dõi sát sao nhiều dự án trong lĩnh vực MEV, và bài viết này sẽ chi tiết hóa quan điểm của chúng tôi về sự phát triển ngành MEV cũng như những cơ hội tiềm năng.

Thị trường MEV đến từ đâu?

MEV thể hiện giá trị khác nhau trước các bên liên quan, nhưng thông thường mọi người hiểu đó là "Maximum Extractable Value" – Giá trị Khai Thác Tối Đa, tức lợi nhuận mà các validator có thể thu được khi thêm khối vào chuỗi bằng cách chèn, xóa hoặc thay đổi thứ tự giao dịch trong khối. Chúng ta dễ dàng rút ra kết luận rằng: do quá trình tạo khối cho phép điều chỉnh giao dịch, nên MEV chắc chắn tồn tại. Mối quan hệ này sẽ được phân tích kỹ hơn ở phần sau.

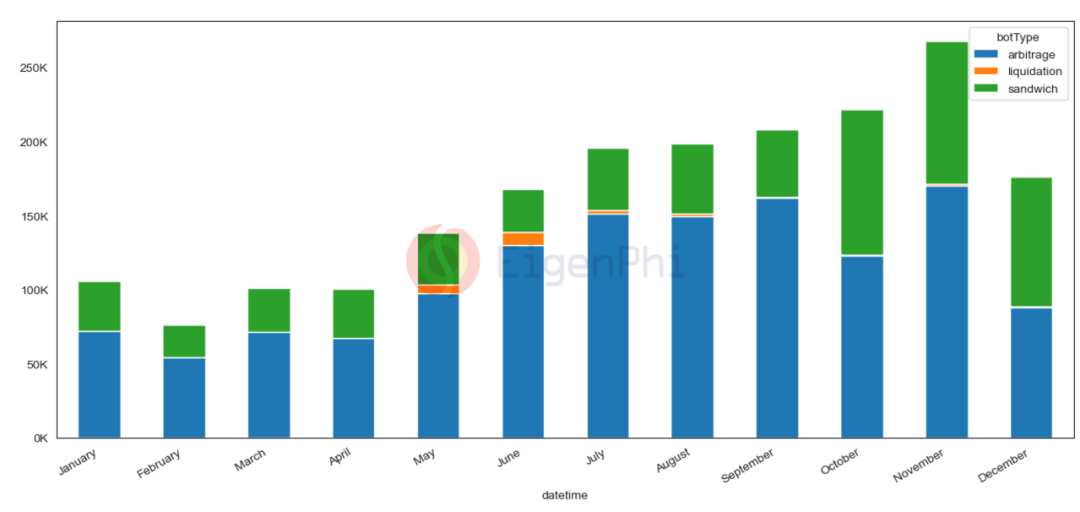

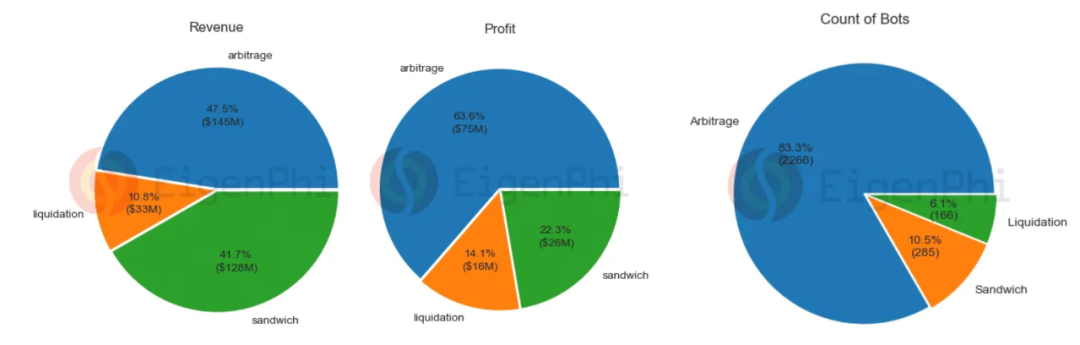

Từ đó, MEV đã phát triển thành nhiều hình thức kiếm lời, chủ yếu bao gồm chênh lệch giá (arbitrage), tấn công sandwich và thanh lý (liquidation). Dựa trên dữ liệu của Eigenphi về tần suất giao dịch MEV năm 2022, ta thấy tần suất giao dịch chênh lệch giá cao nhất, trung bình chiếm khoảng 68%, trong khi tấn công sandwich chiếm khoảng 30,6%.

Cơ chế xảy ra ba hình thức MEV như sau:

Không khó để nhận ra rằng arbitrage và thanh lý là những hình thức MEV giúp cân bằng thị trường trên chuỗi, trong khi tấn công sandwich lại là hành vi giao dịch bất công, chiếm đoạt lợi ích từ giao dịch của người dùng.

MEV vừa có mặt tích cực lẫn tiêu cực. Ví dụ, arbitrage giúp nâng cao hiệu quả DeFi, nhờ các Searcher nhanh chóng san bằng chênh lệch giá; tuy nhiên, tấn công sandwich làm ảnh hưởng trải nghiệm người dùng, gây trượt giá cao, đồng thời việc kẻ tấn công tăng phí gas để giành quyền ưu tiên giao dịch dẫn đến tắc nghẽn mạng và trải nghiệm kém.

Mối quan hệ giữa việc tạo khối Ethereum và MEV

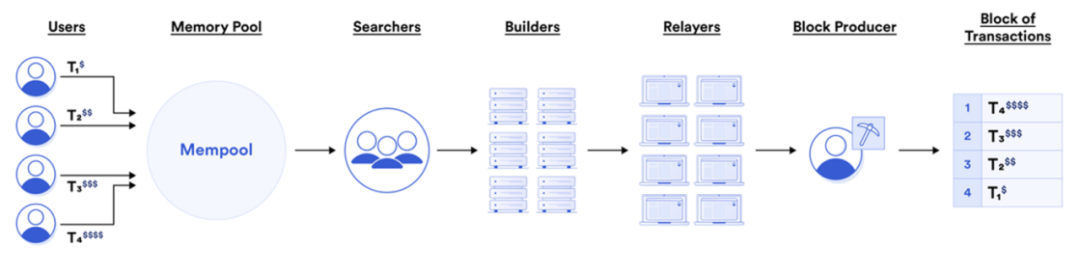

Trong thời kỳ PoW của Ethereum, các bên tham gia chính trong MEV gồm có Searcher và thợ đào (miner), với thợ đào chiếm phần lớn thu nhập MEV. Ngoài ra, rất nhiều thợ đào cũng tự mình trở thành Searcher. Kể từ khi sáp nhập (Merge), do thay đổi quy trình tạo khối (tách biệt lớp thực thi và lớp đồng thuận) cùng sự đa dạng hóa của các validator (như Liquid Staking), cơ chế PoS của Ethereum đã làm thay đổi hệ sinh thái MEV trước đây. Quy trình tạo khối trên Ethereum sau Merge như sau:

Từ sơ đồ trên, ta vẫn thấy quá trình sắp xếp giao dịch chưa đủ phi tập trung: mặc dù thứ tự giao dịch dường như do cả lớp thực thi và lớp đồng thuận quyết định, nhưng người xây dựng và xác thực khối cuối cùng lại là một, và chính người này quyết định thứ tự giao dịch.

Quy mô thị trường MEV

Góc nhìn doanh thu

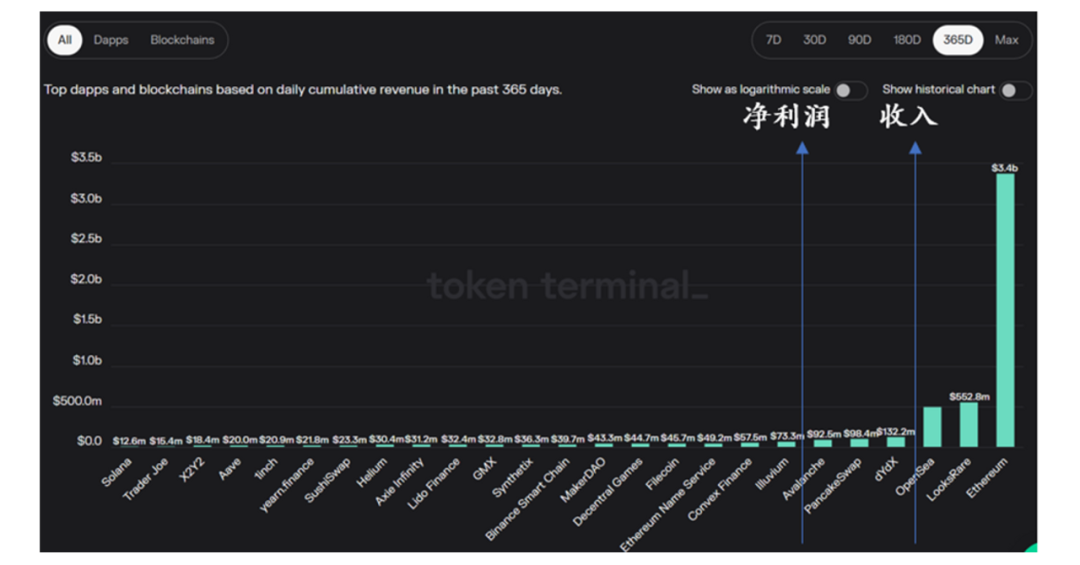

Năm 2022, 2.717 bot MEV đã tạo ra khoảng 300 triệu USD doanh thu cho thị trường MEV, với biên lợi nhuận gộp từ arbitrage lên tới 52%. Quy mô doanh thu này chỉ xếp sau các dự án hàng đầu như OpenSea, LooksRare.

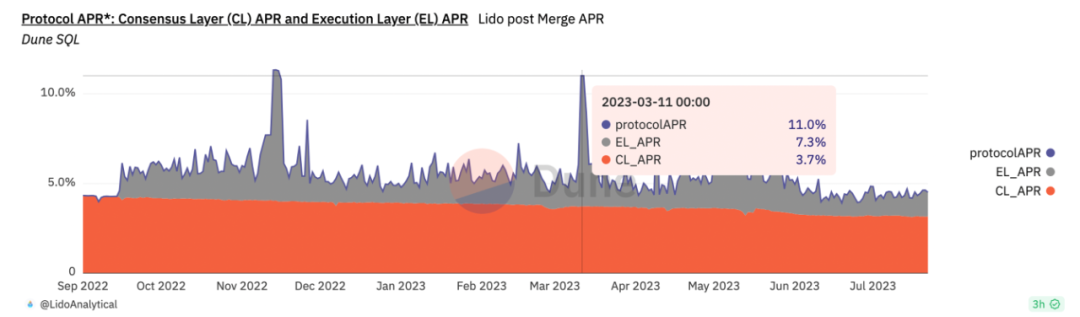

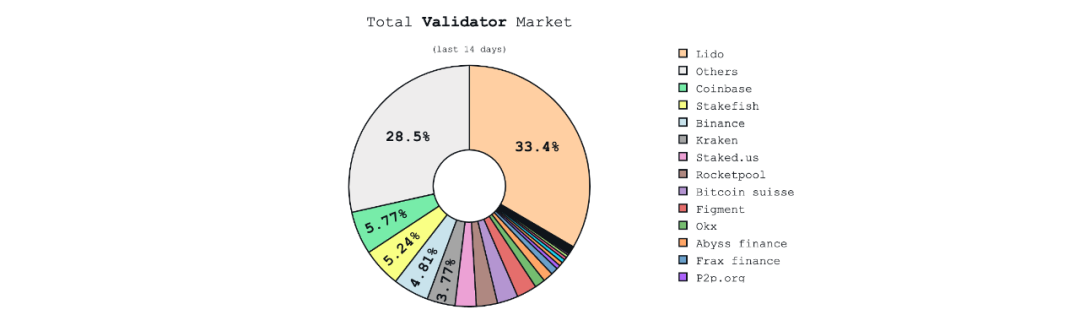

Lấy APR lớp thực thi của Lido DAO làm ví dụ, phần lớn đến từ thu nhập MEV, chiếm khoảng 1/3 tổng thu nhập stETH. Trong thời điểm giao dịch trên chuỗi sôi động, con số này từng đạt gần 70% (ngày 11 tháng 3 năm 2023).

Do đó, ta có thể suy luận rằng khi thị trường tăng trưởng (bull market), thu nhập MEV vẫn sẽ chiếm khoảng 70% tổng thu nhập Stake. Trong giai đoạn thị trường tăng trưởng, quy mô thu nhập thị trường MEV tương đương với quy mô thu nhập thị trường LSD.

Góc nhìn khối lượng giao dịch

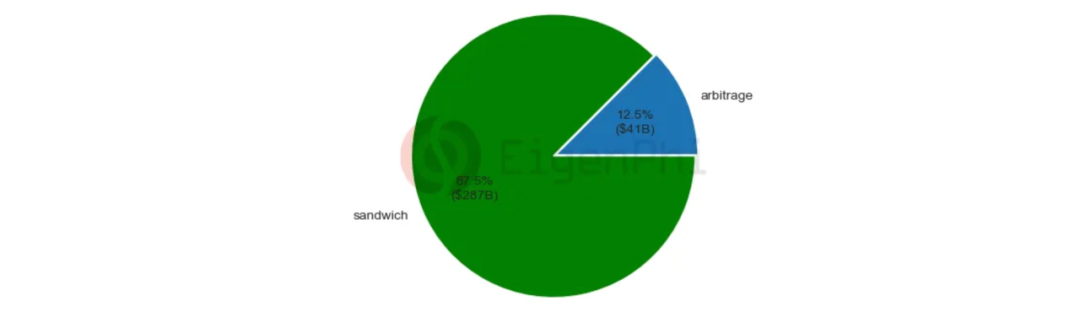

Xét về khối lượng giao dịch, năm 2022, tấn công sandwich mang lại 287 tỷ USD khối lượng giao dịch cho thị trường, rõ ràng vượt xa mức 41 tỷ USD từ arbitrage, chiếm 87,5%, tương đương với khối lượng giao dịch hàng năm của các dự án DeFi hàng đầu.

Xét theo kịch bản giao dịch trên chuỗi, MEV đóng góp tỷ lệ khối lượng giao dịch rất cao tại các dự án DeFi hàng đầu:

Chuỗi giá trị và cục diện ngành MEV

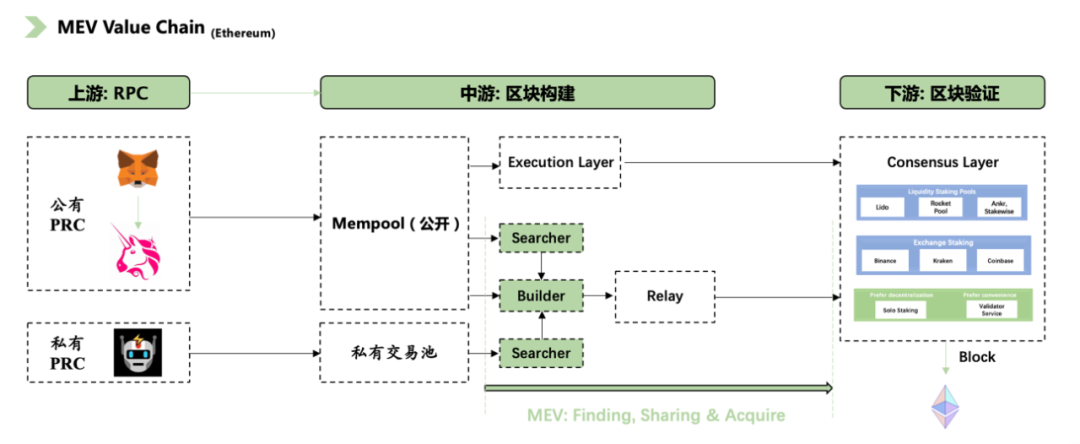

Dựa trên hệ thống tạo khối hiện tại của Ethereum, chúng tôi đã khái quát chuỗi giá trị MEV như hình dưới đây:

1. Thượng nguồn

Chủ yếu là các nhà cung cấp RPC, thực hiện ký tên rồi phát tán giao dịch từ thiết bị địa phương ra mạng.

2. Trung nguồn

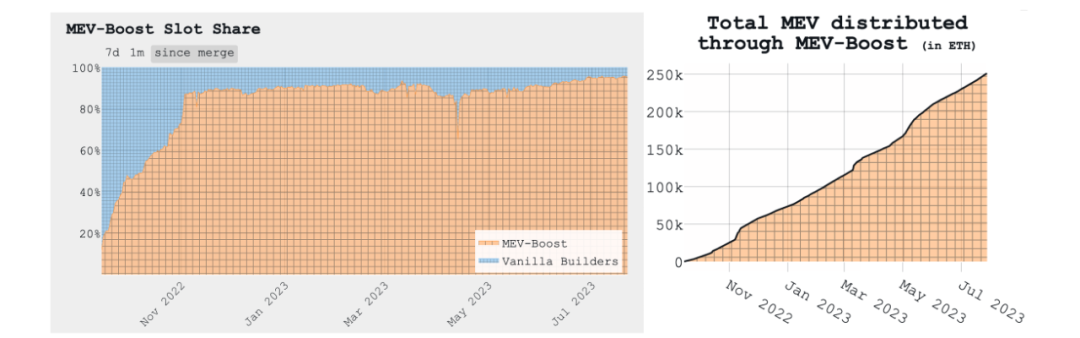

Trung nguồn là nơi xây dựng khối (sắp xếp giao dịch) trong môi trường công khai hoặc riêng tư, trực tiếp tìm kiếm cơ hội MEV và xác định cách phân phối lợi nhuận MEV. Hiện tại giải pháp phổ biến nhất vẫn là Flashbots MEV-Boost, chiếm tới 90% thị phần khe thời gian (timeslot) trên Ethereum. Tổng doanh thu MEV mà MEV-Boost thu được kể từ khi ra mắt (dưới một năm) đã lên tới 250.000 ETH (hiện tương đương khoảng 469 triệu USD).

Về lý thuyết, mô hình relay tách biệt Builder và Validator, nhưng thực tế, điều này đồng nghĩa các Validators ở lớp đồng thuận không tham gia đấu giá bundle và khó chia sẻ thu nhập MEV. Tuy nhiên, như đã đề cập ở phần “quy mô thị trường”, phần lớn lợi nhuận thực thi của Lido đến từ MEV, do đó ta có thể suy ra rằng PBS dưới Flashbots chưa được triển khai hiệu quả.

Mở rộng ra các bên liên quan ở trung nguồn, ta thấy các pool khai thác, các stakeholder LSD... đã thâm nhập sâu vào hệ sinh thái khai thác MEV, và thu nhập MEV chiếm tỷ trọng đáng kể trong tổng thu nhập. Nói cách khác, miễn là cơ hội MEV còn tồn tại, các bên liên quan vẫn sẽ tham gia bằng cách thức chi phí thấp.

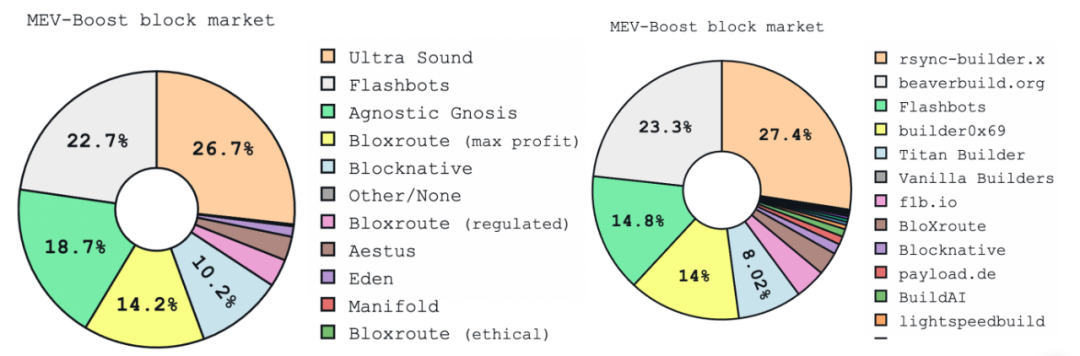

Hình trái: Cục diện các bên tham gia Relay; Hình phải: Cục diện các bên tham gia Builder

3. Hạ nguồn

Chủ yếu chịu trách nhiệm đề xuất (xác thực) khối mới, khiến giao dịch người dùng và giao dịch khai thác MEV đạt được sự đồng thuận mạng lưới và cuối cùng thu được thu nhập MEV. Các validator đến từ CEX, liquid staking, tổ chức đặt cược hoặc cá nhân. Tất nhiên, với sự xuất hiện của các cơ chế mới trong staking lưu động như các pool staking dựa trên DVT, cục diện hạ nguồn có thể thay đổi, nhưng bài viết này sẽ không đi sâu.

Giới thiệu các giải pháp

1. Flashbots

Flashbots là một công ty nghiên cứu, nhằm giảm thiểu tác động phụ tiêu cực do MEV gây ra (ví dụ như tắc nghẽn trên chuỗi). Flashbots đã ra mắt nhiều sản phẩm như Flashbots Auction (kèm Flashbots Relay), Flashbots Protect RPC, MEV-Inspect, MEV-Explore và MEV-Boost. Bài viết này sẽ tập trung vào hai sản phẩm Auction (MEV-GETH) và MEV-Boost.

-

MEV Auction

MEV Auction là sản phẩm thời kỳ PoW của Ethereum, khi đó các bên tham gia MEV là Searcher và thợ đào. Flashbots Auction cung cấp kênh giao tiếp riêng tư giữa Searcher và thợ đào, thông qua cách minh bạch và công bằng để thương lượng thứ tự và giá giao dịch.

Quy trình cụ thể của MEV Auction như sau:

-

Gửi đấu giá: Searcher đóng gói giao dịch thành Bundle gửi tới Flashbots Auction, đồng thời đặt mức giá tối thiểu cho Bundle;

-

Thợ đào đấu giá: Thợ đào trong hệ thống đấu giá đưa ra giá thầu cho Bundle họ quan tâm kèm mức giá tối thiểu;

-

Xây dựng khối: Thợ đào chọn một hoặc nhiều Bundle có giá thầu cao nhất từ hệ thống đấu giá, đưa vào khối;

-

Thanh toán và thực thi: Giao dịch và Bundle trong khối sẽ được thực thi theo thứ tự và giá đã thỏa thuận trong đấu giá.

Trong cách khai thác MEV ban đầu, các Searcher phải cạnh tranh quyền ưu tiên giao dịch bằng phí gas cao (nếu không phải thợ đào), gây ra tác động phụ mạnh. Bản chất MEV Auction là tạo kênh trao đổi để thương lượng thứ tự giao dịch: với Searcher, tránh được chiến tranh gas, tiết kiệm chi phí thất bại; với thợ đào, có thể tận hưởng tối đa thu nhập MEV mà không cần tự tìm MEV.

Tuy nhiên, khi Ethereum chuyển sang PoS, Flashbots đã ra mắt MEV-Boost.

-

MEV-Boost

Bản chất là thuê ngoài quá trình xây dựng khối cho Validator, Builders đóng gói khối và truyền qua relay tới Block Producer (tức Validator trên Ethereum), cuối cùng hình thành khối — còn gọi là PBS như đã đề cập.

Quy trình cụ thể như sau:

Trong MEV-Boost, Builder cũng cam kết không front-run, nếu không sẽ bị phạt slash, nhưng rõ ràng đây là hình thức tín nhiệm.

Về bản chất, MEV-Boost mang lại lợi ích tương tự MEV Auction: đều đảm bảo sắp xếp giao dịch công bằng, hiệu quả, tạo ra thị trường để phân bổ thu nhập MEV tự do giữa Searcher và Validator. Điểm khác là Validators có thể hoàn toàn thuê ngoài việc xây dựng khối, sự tồn tại của Builder giúp tăng tốc độ tạo khối, nâng cao hiệu quả blockchain.

2. Shutter Network

Shutter Network là một dự án mã nguồn mở, nhằm ngăn chặn hành vi front-running trên Ethereum bằng cách sử dụng giao thức tạo khóa phân tán (DKG) dựa trên mật mã ngưỡng. Giao thức này ẩn thông tin giao dịch bằng mật mã ngưỡng, khiến kẻ tấn công không thể xác định nội dung cụ thể, bao gồm mua hay bán, token trao đổi hay giá cả.

Quy trình cụ thể như sau:

-

Các holder khóa hợp tác tạo khóa công khai, chỉ khi N holder khóa hợp tác (N gọi là ngưỡng) mới tạo được khóa riêng;

-

Một nhóm giao dịch được mã hóa bằng khóa công khai eon (được Keypers phát sóng tới người dùng);

-

Người dùng kiểm tra N Keypers có gửi cùng khóa công khai eon để xác minh khóa đúng;

-

Người dùng tự động tạo batch ID tại thiết bị và nhận được khóa eon;

-

N Key users dùng khóa riêng giải mã Batch;

-

Batch sẽ được gửi tới L1/Rollup để xác thực;

Bản chất là một nền tảng quản trị DAO dựa trên Keypers, Shutter sử dụng mật mã ngưỡng và DKG để mã hóa quá trình xây dựng khối, đảm bảo thứ tự giao dịch không thể quan sát hay sửa đổi trước khi lên chuỗi. Tuy nhiên, giải pháp của Shutter có thể khiến thị trường MEV mất ít nhất 130 triệu USD/năm. Các dự án áp dụng phương án tương tự gồm Penumbra, Osmosis... Liệu các giải pháp này có được chấp nhận rộng rãi hay không phụ thuộc hoàn toàn vào mức độ liên kết với lớp cốt lõi blockchain, chúng tôi khá lo ngại về khả năng sinh lời ổn định trong tương lai.

3. Chainlink FSS

FSS (Fair Sequencing Services) là giải pháp sắp xếp giao dịch tập trung do Chainlink ra mắt, nhằm giảm thiểu tác động phụ tiêu cực từ MEV đối với hệ thống hợp đồng thông minh. FSS không thay đổi kiến trúc blockchain hiện tại, thực hiện bằng cách định thứ tự giao dịch từ hợp đồng thông minh, hiện chỉ dùng hai nguyên tắc để sắp xếp: thứ tự nhân quả (phương pháp mật mã ngưỡng) và định thời gian.

MEV sẽ đi về đâu?

Sự xuất hiện của MEV-Boost làm giảm门槛 cho Searcher và Builder. Searcher nắm giữ thuật toán nhận diện giao dịch mạnh mẽ cùng dòng lệnh riêng (private order flow) để tạo cơ hội MEV, trong khi Builder có khả năng thực thi khối nhất định. Searcher phân bổ một phần thu nhập MEV vào các Batch đấu giá, Builder chỉ cần chọn Batch có giá trị cao nhất, đóng gói và gửi tới relay là có thể chia sẻ lợi nhuận. Đây là mô hình tạo khối hiệu quả hơn, nhưng vẫn chưa đủ phi tập trung.

Hiện tại MEV đang đối mặt với vài thực tế quan trọng:

1. PBS được đưa vào kế hoạch Ethereum, Uniswap dẫn đầu chống MEV

Như đã nói, việc triển khai PBS dưới kiến trúc MEV-Boost chưa thành công. Các pool staking lưu động, tổ chức hay cá nhân có khả năng thực thi khối bản chất cũng muốn chia phần lợi nhuận MEV, chứ không đơn thuần chỉ nhận lợi nhuận staking.

PBS hiện đã được đề xuất cập nhật vào kiến trúc Ethereum, nhưng trong ngắn và trung hạn, thị trường luôn cần biện pháp chống MEV, vì các dự án DeFi cần mang lại trải nghiệm giao dịch tốt hơn cho người dùng để tối ưu hóa mô hình kinh doanh.

Gần đây, Uniswap ra mắt sản phẩm mới UniswapX, áp dụng mô hình đấu giá Hà Lan để ghép nối đơn hàng và tập trung tính thanh khoản. Phần cốt lõi của UniswapX là thuê ngoài chức năng định tuyến và gom giao dịch cho một bên tham gia mới gọi là Filter. Filter cùng Router của Uniswap thực hiện nhận và ghép đơn hàng. Filter có thể là bộ gom giao dịch, nhà tạo lập thị trường hoặc cá nhân, thậm chí có thể là Searcher MEV. Như vậy, do cơ chế đấu giá, tổn thất MEV tiềm năng của người giao dịch sẽ được bù đắp trong quá trình đấu giá, khiến giá trị MEV từ Uniswap được nội hóa. Về một mức độ nào đó, MEV trong Uniswap cũng có phân bổ lợi ích tốt, và Searcher còn có thể phục vụ trải nghiệm người dùng Uniswap.

2. Nhiều giải pháp MEV nhưng lợi nhuận thấp

Phần lớn thu nhập MEV được Searcher và Builder thu về, các giải pháp kỹ thuật như Flashbots đều không tạo được hiệu ứng sinh lời tốt. Và chính vì bản chất phi lợi nhuận của Flashbots, các dự án gia nhập muộn càng khó sinh lời.

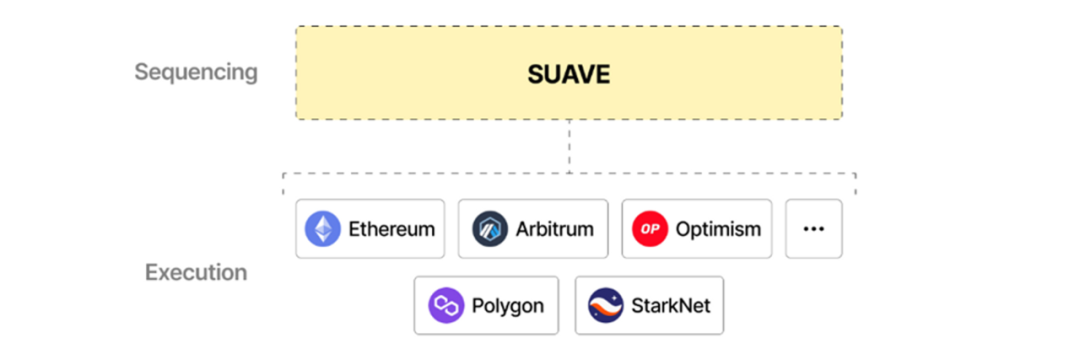

3. Khai thác MEV đa chuỗi trở thành xu hướng

Lợi nhuận gộp từ MEV trên Ethereum hiện đã không còn hấp dẫn bằng BSC. Để tối đa hóa lợi nhuận và hiệu suất toàn chuỗi, mô hình Builder và Relay đơn chuỗi chắc chắn sẽ suy thoái. Giải pháp mới hiện nay là SUAVE, hoạt động như một chuỗi độc lập đóng vai trò Mempool và Builder cho các chuỗi khác.

Dựa trên thực tế, chúng tôi cho rằng thị trường MEV tương lai sẽ hướng tới khai thác MEV đa chuỗi, với trần thu nhập thấp hơn. Xét theo các phân khúc nhỏ, cạnh tranh giữa các Searcher sẽ khốc liệt hơn, đòi hỏi cao hơn về năng lực xử lý đơn hàng và thuật toán; Builder sẽ tham gia thị trường MEV với chi phí thấp hơn.

Kết luận

MEV là một lĩnh vực hạ tầng hiếm hoi trong blockchain có dòng tiền mạnh, liên quan mật thiết đến giao dịch, thu nhập cao nhưng rủi ro tương đối thấp, quy mô biến động theo thị trường. Từ góc độ đầu tư, do phần lớn lợi nhuận MEV được phân bổ cho Searcher và Builder, nên khả năng sinh lời của các dự án giao thức MEV trở thành vấn đề mới. Chúng tôi nhận thấy cơ hội đầu tư vào các hệ thống đấu giá mới/giao thức MEV hiện rất ít, ngay cả với Searcher, cơ hội đầu tư của tổ chức cũng rất giới hạn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News