Phỏng vấn riêng CEO SubstanceX: Đa số CEX đều không thể đạt được sự đối chiếu sổ sách 100%, nâng cấp Cancun sẽ là cơ hội quan trọng để DEX bứt phá

Tuyển chọn TechFlowTuyển chọn TechFlow

Phỏng vấn riêng CEO SubstanceX: Đa số CEX đều không thể đạt được sự đối chiếu sổ sách 100%, nâng cấp Cancun sẽ là cơ hội quan trọng để DEX bứt phá

“Có thể mang trải nghiệm sản phẩm hợp đồng vĩnh viễn của CEX lên Arbitrum một cách nguyên bản thì đó chính là sản phẩm tốt nhất.”

Tác giả: TechFlow Intern

Sau hàng loạt sự kiện khủng hoảng niềm tin đối với các sàn CEX và tổ chức tập trung, chúng ta ngày càng mong đợi hơn việc DEX có thể trỗi dậy. Đồng thời, chúng ta cũng chứng kiến sự xuất hiện của nhiều sản phẩm DEX, trong đó khái niệm được nhắc đến nhiều nhất là “cung cấp sản phẩm phi tập trung với trải nghiệm tương đương sàn giao dịch tập trung”. Nhưng để đạt được sự đồng nhất về trải nghiệm, không thể thiếu những người trong cuộc am hiểu sâu sắc.

Những người làm việc tại các sàn giao dịch – những chuyên gia nội bộ – thường hiểu rõ hơn cả cơ chế vận hành hiện tại của CEX, những điểm yếu cố hữu, sự thiếu sót của các DEX hiện nay, cũng như các điểm đột phá tiềm năng trong trải nghiệm người dùng.

Trong bài phỏng vấn kỳ này, chúng tôi mời đến Roger – một chuyên gia dày dạn kinh nghiệm trong lĩnh vực tài chính truyền thống và các sàn giao dịch tập trung – đồng thời cũng là người sáng lập sản phẩm mới của mình, Substance Exchange (gọi tắt là SubstanceX), một DEX vượt trội hơn các đối thủ cạnh tranh hiện có về năng lực sản phẩm và trải nghiệm người dùng.

DEX nên xây dựng sản phẩm như thế nào để thu hút người dùng nào? Và làm sao nắm bắt khoảng thời gian vàng – khi quy định còn bỏ ngỏ và thị trường phát triển tự do – để phát triển bền vững?

Là CEO & Người sáng lập SubstanceX, Roger sẽ chia sẻ những nhận định sâu sắc về sàn giao dịch tập trung và phi tập trung dựa trên kinh nghiệm chuyên môn lâu năm và nghiên cứu trực tiếp nhu cầu người dùng, đồng thời tiết lộ cách SubstanceX xây dựng năng lực sản phẩm nhằm hướng tới mục tiêu trở thành DEX hàng đầu.

Tâm huyết và lựa chọn: Make Something People Want

TechFlow: Bạn có thể giới thiệu sơ lược về bản thân và công việc hiện tại của bạn không?

Roger:

Xin chào mọi người, tôi là Roger, CEO và Người sáng lập của SubstanceX. Sở thích và con đường nghề nghiệp của tôi trong lĩnh vực tiền mã hóa bắt nguồn từ hơn mười năm trước.

Năm 2013, khi đang theo học ngành Vật lý tại Đại học Waterloo, cá nhân tôi đã bắt đầu giao dịch hợp đồng trên một nền tảng trong nước tên là 796 – có lẽ là một trong những sàn giao dịch tiền mã hóa sớm nhất hỗ trợ hợp đồng.

Năm 2017, tôi chính thức gia nhập ngành tiền mã hóa, ban đầu làm nhà tạo lập thị trường (market maker) tại OKX. Lúc đó, đội ngũ của tôi và tôi nằm trong top đầu về khối lượng giao dịch trên nhiều cặp hợp đồng quý bằng BTC.

Từ OKX trở đi, tôi luôn làm việc tại các sàn giao dịch tập trung, chủ yếu phụ trách mảng sản phẩm phái sinh giao dịch. Giữa năm 2022, tôi trở thành CEO của một sàn giao dịch tập trung nằm trong top 20 trên CMC và CGC*, giữ vị trí này khoảng nửa năm. (*CMC và CGC: Coinmarketcap/Coingecko)

Tháng 1 năm nay, tôi nghỉ việc để sáng lập Substance Exchange. Đó là toàn bộ tiểu sử cá nhân và tình hình công việc hiện tại của tôi. Chúng tôi hoàn tất gọi vốn vào khoảng tháng 3-4 năm nay, và ngày 25 tháng 7, phiên bản testnet của chúng tôi đã ra mắt trên Arbitrum Goerli, đồng thời chuẩn bị nhiều phần thưởng hấp dẫn, rất mong mọi người tham gia trải nghiệm và phản hồi.

TechFlow: Từ những gì bạn vừa chia sẻ, có thể nói bạn là một “người trong cuộc” khá thành công. Vậy vì sao bạn vẫn quyết định khởi nghiệp lần nữa trong赛道 DEX này? Tâm huyết ban đầu là gì? Có điều gì còn ấp ủ chưa thực hiện?

Roger:

Tôi nghĩ điều này có thể gói gọn trong tính cách cá nhân, tình hình thị trường và thời điểm tham gia.

Trước hết, nếu phải tóm lại tính cách cá nhân, tôi cho rằng tôi là người có tinh thần “phản kháng”. Tôi thật lòng tin vào triết lý phi tập trung. Tôi không muốn làm những việc tập trung dưới lớp vỏ bọc phi tập trung.

Tuy nhiên, một số DEX hiện nay thực chất do các đội ngũ CEX vận hành, động cơ khớp lệnh vẫn ở ngoài chuỗi, chỉ dùng ví trên chuỗi để đảm bảo an toàn tài sản tương đối, còn giá cả và khớp lệnh đều xử lý off-chain; trong trường hợp này, sổ sách off-chain vẫn không thể kiểm chứng tính đúng đắn, về bản chất vẫn là một hộp đen tập trung, không đảm bảo an toàn tài sản người dùng.

Hiện nay có hai loại đội ngũ chính làm DEX:

- Loại thứ nhất là đội ngũ thuần túy phi tập trung, có lượng người dùng lớn, đã lặp đi lặp lại sản phẩm nhiều lần, nhưng tư duy có thể thiên về hiệu quả hơn là công bằng;

- Loại thứ hai là đội ngũ Web3 thuần túy, có thể sản phẩm chưa tốt, chưa hiểu rõ nhu cầu người dùng, vì chưa từng trực tiếp đối diện phản hồi dài hạn của người dùng, thiếu cơ chế phản hồi hiệu quả để cải tiến sản phẩm.

Đội ngũ chúng tôi nằm giữa hai nhóm này, chúng tôi vừa muốn cung cấp sản phẩm xuất sắc, vừa muốn xây dựng một hệ thống công bằng minh bạch trên nền tảng đó.

Cuối cùng, khủng hoảng niềm tin do sự sụp đổ của FTX và các sàn CEX khác, cùng với hiệu suất Layer2 ngày càng trưởng thành, đã tạo ra môi trường bên ngoài phù hợp và chín muồi để chúng tôi bước vào lĩnh vực này. Tôi cho rằng thời điểm này rất tốt, đó là lý do tôi chọn quay lại lĩnh vực này.

TechFlow: Theo bạn, ưu thế của bản thân hay đội ngũ trong赛道 hiện tại là gì? Năng lực cạnh tranh thể hiện ở đâu, và làm sao để duy trì lợi thế dài hạn?

Roger:

Tôi cho rằng ưu thế cốt lõi nằm ở năng lực kỹ thuật mạnh mẽ và tầm nhìn đồng nhất.

Về mặt kỹ thuật, đội ngũ chủ yếu gồm những thành viên từ các sàn giao dịch tập trung, như OKX và Bybit, chúng tôi có nhiều năm cộng tác và nền tảng tin tưởng vững chắc.

Trong 5-6 năm qua, phục vụ hàng trăm ngàn thậm chí hàng triệu người dùng, chúng tôi cùng nhau tham gia toàn bộ quy trình từ đề xuất, phát triển, thử nghiệm, beta test, ra mắt chính thức đến liên tục cập nhật sản phẩm cho các mảng như ETF, quyền chọn và hợp đồng vĩnh viễn. Do đó, về trình độ kỹ thuật và năng lực kỹ sư, chúng tôi có lợi thế rất lớn so với các đội ngũ Web3 bản địa.

Thêm nữa, chúng tôi có một tầm nhìn cực kỳ thống nhất – Make Something People Want. Đây cũng là động lực thúc đẩy mọi người rời khỏi mức lương cao tại CEX để làm việc hiện tại.

Chúng tôi cảm thấy sản phẩm hiện tại trên thị trường, dù là GMX hay các sản phẩm CEX, đều chưa đủ minh bạch ở phía CEX, còn ở sản phẩm phi tập trung thì năng lực sản phẩm lại yếu hơn. Vì vậy, chúng tôi muốn tạo ra một thứ thực sự khiến người dùng yêu thích và chấp nhận.

Về năng lực cạnh tranh, tôi cho rằng then chốt là phải có một cơ chế phản hồi hiệu quả, và trực diện với những thông tin nhu cầu khách hàng chưa qua lọc.

Từ kinh nghiệm làm việc tại CEX, tôi nhận thấy nhiều thông tin phản hồi của người dùng thực tế đã qua nhiều lớp lọc. Bộ phận chăm sóc khách hàng dùng nhiều nhân lực mang tính chủ quan để thu thập, tổng hợp phản hồi, cuối cùng thông tin sau nhiều tầng lọc đã rất khác biệt so với phản hồi gốc từ người dùng.

Hiện tại đội ngũ chúng tôi chỉ khoảng 20-30 người, nhưng tôi yêu cầu tất cả mọi người phải trực tiếp trải nghiệm sâu sắc tất cả sản phẩm đối thủ, bao gồm GNS, Level Finance, GMX, v.v.

Gần như tất cả các sản phẩm này, toàn bộ đội ngũ từ thiết kế, sản phẩm, phát triển, vận hành đến marketing, từ dự án đầu tiên, từ tweet đầu tiên đã theo dõi sát sao, trải qua testnet đến ra mắt, thực tế chúng tôi là nhóm người dùng chuyên sâu nhất của các sản phẩm đối thủ.

Chính vì sự tham gia tận tay tận mắt này, tôi cho rằng có thể trực diện nhu cầu người dùng, đối diện trực tiếp với sản phẩm, và qua một cơ chế phản hồi hiệu quả, lặp lại để tạo ra một sản phẩm thực sự đáp ứng mong muốn người dùng.

Nếu không tự mình trải nghiệm, bạn sẽ không nhận ra những chi tiết nhỏ bất hợp lý.

Ví dụ, khi GMX khấu trừ phí vay, họ ưu tiên trừ từ ký quỹ của người dùng, mặc dù phí này rất thấp, nhưng thiết kế này khiến ký quỹ giảm tuyến tính ngay từ khi mở lệnh, dẫn đến giá thanh lý liên tục tăng – đôi khi chỉ khác biệt nhỏ về ký quỹ cũng là ranh giới sống còn giữa thanh lý và không.

Ví dụ này cho thấy, chỉ duyệt UI/UX qua một lượt hoặc đọc tài liệu sản phẩm, rất khó cảm nhận được những yêu cầu nhỏ như vậy, nhưng lại ảnh hưởng rất lớn đến người dùng.

Vì vậy, để duy trì lợi thế cạnh tranh lâu dài, cần hiểu thấu đáo đối thủ cạnh tranh và nhu cầu khách hàng, đồng thời cố gắng tiếp cận những thông tin chưa qua lọc.

TechFlow: Hiện nay có rất nhiều sản phẩm nói về “trải nghiệm tương đương sản phẩm tập trung”, theo bạn, thế nào mới là “trải nghiệm sản phẩm tập trung thực sự”?

Roger:

Chúng ta hãy lấy GMX làm ví dụ.

GMX thực sự ngày càng lớn mạnh, thu hút lượng lớn người dùng, cũng là một trong những DEX đầu tiên loại bỏ nhà tạo lập thị trường, xây dựng mô hình đánh bạc LP vs Trader. Tuy nhiên, tôi không cho rằng GMX là một sàn giao dịch tốt, và tôi cũng không cho rằng hợp đồng vĩnh viễn BTC-USDT của GMX là một sản phẩm tốt.

Nếu đem so sánh với bất kỳ cặp hợp đồng vĩnh viễn BTC-USDT nào trên CEX, năng lực sản phẩm của nó đều kém hơn: tổng chi phí, CEX chỉ có phí giao dịch và phí tài trợ.

Nhưng thực tế GMX V2 vừa thu phí tài trợ, vừa thu phí vay, lại thêm phí impact (phí do trượt giá và độ sâu thị trường), đồng thời phải trả thêm phí gas trên chuỗi.

Hơn nữa, so với UI/UX, bạn sẽ thấy thiết kế giao diện trước sau có nhiều điểm bất hợp lý, so với CEX giống như một phiên bản thử nghiệm cấu hình thấp.

Nhưng nếu bạn tìm hiểu sâu hơn về hợp đồng vĩnh viễn CEX, bạn sẽ thấy hệ thống hợp đồng này tại CEX đã được lặp lại gần 10 năm, hàng ngàn kỹ sư dành 10 năm cải tiến sản phẩm này, phục vụ hàng triệu, hàng chục triệu người dùng. Trong một khoảng thời gian nhất định, sản phẩm hợp đồng trên CEX có thể coi là hình thái tối ưu rồi.

Dựa trên sự so sánh này, chúng tôi cho rằng: việc đưa nguyên bản (về trải nghiệm) sản phẩm hợp đồng vĩnh viễn CEX lên Arbitrum chính là sản phẩm tốt nhất.

Nhưng cần tìm cách thực hiện khớp lệnh, thanh toán, cập nhật giá... bằng cách thức phi tập trung. Sản phẩm vẫn là sản phẩm đó, nhưng cách thức thể hiện chuyển thành phi tập trung – đây là hình thái tối ưu mà tôi cho rằng.

Tóm lại, “trải nghiệm sản phẩm phi tập trung tương đương tập trung” nghĩa là bản thân sản phẩm không cần đổi mới, bạn chỉ cần chuyển sản phẩm đã được lặp lại 10 năm, đã gần đạt điểm tuyệt đối lên chuỗi, và thay đổi cơ chế thành phi tập trung. Nếu làm được như vậy, người dùng chắc chắn sẽ chấp nhận, đó chính là Make Something People Want.

Nếu trải nghiệm đăng nhập và năng lực sản phẩm của DEX và CEX đều gần như tương đồng, thì người dùng không có lý do gì để để tiền trong một hộp đen, tin tưởng sàn giao dịch dựa trên đạo đức hay danh tiếng công ty, logic đi theo chuỗi sẽ an toàn hơn.

Sản phẩm và chiến lược: Hạ门槛, mài giũa trải nghiệm DEX tốt nhất

TechFlow: Từ góc độ sản phẩm, bạn cho rằng ưu thế cốt lõi của SubstanceX nằm ở đâu?

Roger:

Tôi cho rằng ưu thế có thể tóm tắt ngắn gọn ở những điểm sau:

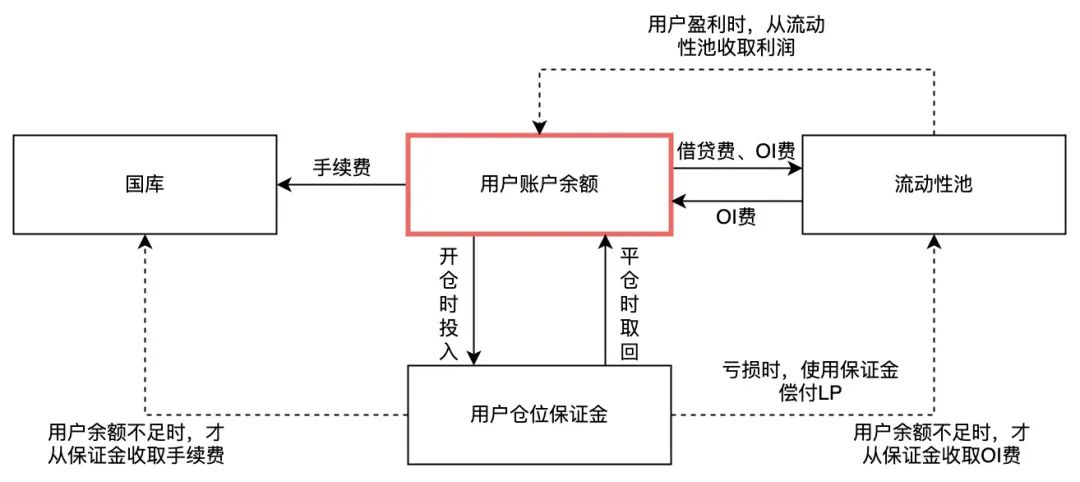

- Trải nghiệm đăng nhập: Hỗ trợ đăng nhập Web2 và nạp tiền bằng thẻ ngân hàng, hỗ trợ giao dịch một chạm, miễn cửa sổ xác nhận. Cơ chế mời đa cấp và cấp VIP, đồng thời VIP được miễn một phần phí giao dịch;

- Cách khấu trừ phí: Phí giao dịch trừ từ dư trước, bảo vệ ký quỹ mở lệnh của người dùng;

- Cơ chế thanh lý: Thanh lý ưu tiên bảo vệ quyền lợi LP;

- Cách thu phí: Chỉ thu khi mở lệnh, tổng phí giao dịch giảm;

- Cách tính OI: Hợp lý hơn, giảm phí vay người dùng chịu, ưu đãi 1/3 so với lãi suất vay thị trường bên ngoài, phần chênh lệch được补贴 bằng $SEX (token gốc của SubstanceX), lợi nhuận LP cũng cao hơn;

Ngoài ra, chúng ta cũng có thể thảo luận chi tiết hơn về sự khác biệt trong thiết kế.

Một số DEX tuyên bố “trải nghiệm tương đương tập trung” thực tế chỉ đơn giản fork mã nguồn GMX. Vì GMX mã nguồn mở, nên thời gian phát triển một DEX chức năng tương tự rất nhanh. Chỉ cần thay đổi UI/UX, còn chức năng hợp đồng sao chép nguyên xi GMX, theo đánh giá của chúng tôi, khoảng 2 tuần có thể ra mắt.

Tuy nhiên, SubstanceX thực tế không làm như vậy.

Chúng tôi ngoại trừ việc học hỏi thiết kế mô hình đối đầu LP VS Trader từ GMX, toàn bộ logic giao dịch và mã nguồn đều do chúng tôi tự phát triển, không fork bất kỳ phần nào, và rất khác biệt so với GMX.

Chúng tôi chính thức khởi động dự án SubstanceX từ tháng 2, kéo dài 5 tháng đến tháng 7, đã lặp lại 4 phiên bản. Thực sự từ phiên bản V3, năng lực sản phẩm đã vượt trội hơn GMX, nhưng chúng tôi vẫn tiếp tục nâng cấp đến V4, điều này thể hiện “lợi ích” của thị trường gấu – chúng tôi có thời gian để mài giũa sản phẩm đến mức hài lòng nhất trước khi ra mắt.

Sắp tới, phiên bản testnet công khai chính là phiên bản nội bộ V4, nhưng liệu có nâng cấp V5 trong ngắn hạn hay không còn phụ thuộc vào phản hồi từ người dùng testnet. Nhưng xét về phiên bản hiện tại, cơ chế底层 đã vượt xa GMX.

Lấy phí và cơ chế thanh lý làm ví dụ, phí giao dịch, phí vay, phí tài trợ của chúng tôi đều tối ưu hơn, và việc khấu trừ phí ưu tiên trừ từ dư tài khoản người dùng, chứ không trừ từ ký quỹ hợp đồng.

Ngoài ra, khi gần đến điểm thanh lý, chúng tôi có quy trình thanh lý hợp lý hơn, phí giao dịch của người dùng nộp sau cùng, hệ thống sẽ ưu tiên giúp người dùng thanh lý vị thế ở mức giá phù hợp; hơn nữa, khi người dùng bị thanh lý, chúng tôi cũng ưu tiên thanh toán phí vay LP và phí tài trợ cho đối phương. Phí mà đội ngũ thu được xếp cuối cùng về thứ tự ưu tiên.

Ưu điểm của thiết kế này thực tế thể hiện ở chi tiết, cùng thời gian và giá mở lệnh, giá thanh lý trên SubstanceX sẽ thấp hơn GMX một chút, và chính sự chênh lệch nhỏ này thường quyết định người dùng có bị thanh lý hay không.

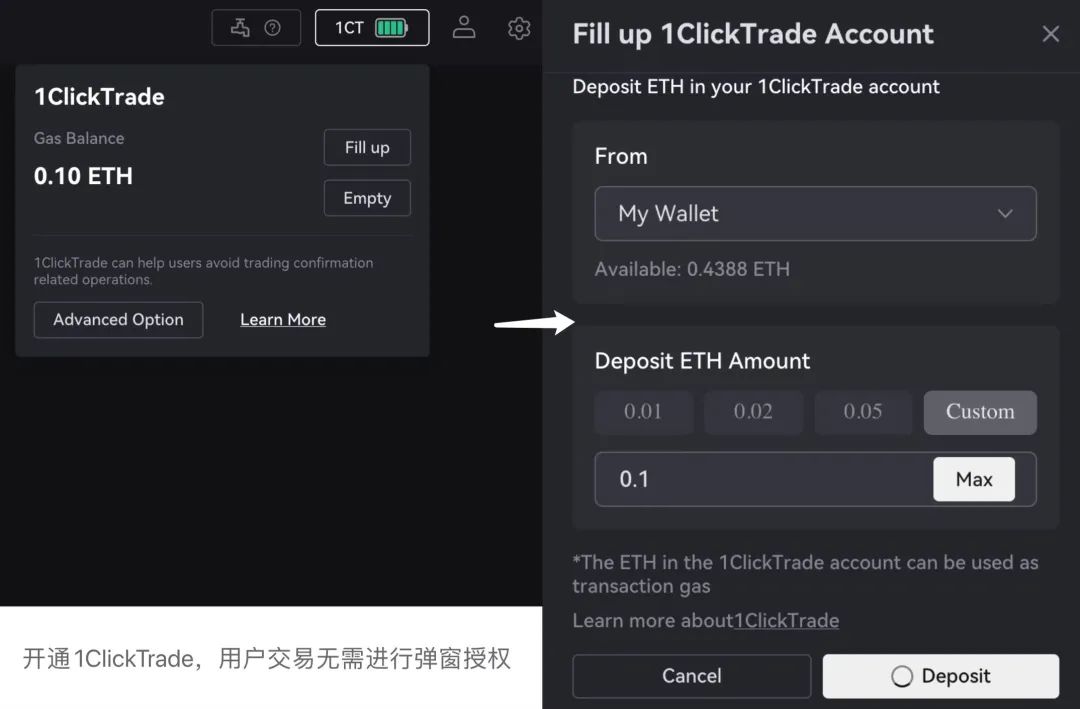

Ngoài ra, còn một số thiết kế độc đáo, ví dụ như one click trade (giao dịch một chạm), có thể giao dịch không hiện pop-up. Đồng nghiệp từ Halborn – đơn vị giúp chúng tôi kiểm toán an ninh – cũng trực tiếp nhận xét: “Nếu one click trade ra mắt, về năng lực sản phẩm và an ninh sẽ mạnh hơn nhiều so với các đối thủ hiện tại”, bởi chúng tôi đã thiết kế mã hóa chặt chẽ ở frontend, backend, phân mảnh người dùng, v.v.

Tóm lại, tôi rất tự tin vào năng lực sản phẩm của SubstanceX, từ底层 hiệu quả thực thi giao dịch, tính hiệu lực thực thi, số lượng yêu cầu giao dịch song song, đến an ninh logic giao dịch, thứ tự ưu tiên thanh lý – ở những khía cạnh này, tôi rất tự tin rằng chúng tôi là đội ngũ làm底层 tốt nhất trên thị trường.

Tất nhiên, thị trường có chấp nhận sản phẩm này hay không còn phụ thuộc vào vận hành, truyền thông sau này và phản hồi người dùng. Cuối cùng, sản phẩm của chúng tôi cũng sẽ mã nguồn mở, giữ bản quyền 2-3 năm, người khác có thể không sử dụng thương mại quy mô lớn.

TechFlow: Theo chúng tôi được biết, SubstanceX chủ yếu nhắm đến người dùng “các sàn giao dịch tập trung hạng hai”, bạn có thể chia sẻ về lựa chọn phân khúc người dùng này không? Ngoài ra, để thu hút nhóm người dùng này, theo bạn đâu là điểm khó nhất?

Roger:

Chúng tôi chọn người dùng “sàn giao dịch tập trung hạng hai” làm mục tiêu chủ yếu dựa trên hai lý do.

Thứ nhất, các sàn giao dịch tập trung đầu ngành như Bybit, OKEX, Binance có hệ thống khớp lệnh mạnh làm rào cản, có thể xử lý hàng triệu thậm chí hàng chục triệu người dùng, điều mà các chuỗi công hiện tại không thể gánh nổi. Ngay cả khi bạn thu hút được người dùng của họ, quy mô lớn như vậy cũng sẽ khiến chuỗi công sập.

Thứ hai, các sàn giao dịch tập trung hạng hai tiềm ẩn rủi ro niềm tin lớn, 1 đô la của người dùng trong đó thực tế nhỏ hơn 1 đô la, đa số CEX không thể hoàn trả 100% vốn cho toàn bộ người dùng. Hơn nữa, cơ sở người dùng và năng lực khớp lệnh của họ tương đối nhỏ, chúng tôi có thể cung cấp trải nghiệm tương tự, đồng thời giải quyết rủi ro niềm tin của họ.

Ngoài ra, thách thức lớn nhất để thu hút nhóm người dùng này nằm ở门槛 gia nhập. Hiện tại, người dùng muốn giao dịch trên DEX phải trải qua nhiều bước phức tạp: tải plugin MetaMask, tạo ví, ghi nhớ khóa riêng hoặc cụm từ khôi phục, nạp phí Gas, ký nhiều hợp đồng... Quá trình này mất rất nhiều thời gian, chỉ cần sai một bước cũng có thể khiến tài sản người dùng mất trắng. Trong khi đó, trải nghiệm CEX tốt hơn nhiều, từ đăng ký đến giao dịch, toàn bộ quá trình có thể chưa đến 5 phút.

Nhiều người thực tế bỏ qua một điều, 90% người dùng không phải vì dùng sản phẩm GMX thấy không tốt mà bỏ, mà là 90% người dùng根本 không thể đến bước mở lệnh trên GMX, đã bị bỏ cuộc giữa chừng do quy trình phức tạp.

Vì vậy, công việc chính của chúng tôi là đưa toàn bộ hệ thống đăng nhập Web2 sang sàn giao dịch phi tập trung, giúp người dùng hoàn thành mọi bước trước khi mở lệnh với trải nghiệm tập trung nhất. Chúng tôi tích hợp nhiều ví đăng nhập Web2, chọn ra hai cái tốt nhất, đồng thời tích hợp OTC MoonPay và Alchemy Pay để người dùng có thể giao dịch C2C trực tiếp. Mục tiêu của chúng tôi là hạ门槛 sàn giao dịch phi tập trung, cung cấp trải nghiệm người dùng tốt hơn.

TechFlow: Hiện nay Uniswap, GMX... là những cái tên絕對 đối trong DEX, tương lai bạn có muốn vượt qua họ không? Hay theo bạn, làm sao để vượt qua họ?

Roger:

Mục tiêu của chúng tôi không phải cắt một phần thị phần từ các DEX như GMX, mà là mở rộng toàn bộ chiếc bánh thị trường.

Đối tượng người dùng chính của chúng tôi là những người dùng trên các sàn giao dịch tập trung như抹茶、Lbank、BitMart..., chúng tôi hy vọng đưa nhóm người dùng này sang chuỗi Arbitrum. Chúng tôi cũng nhìn thấy sự hiện diện của các sàn này trên chuỗi, hy vọng tìm được cách hợp tác đôi bên cùng có lợi. Chỉ cần thu hút được 30%-40% người dùng từ một sàn CEX hạng hai, chúng tôi đã vượt qua lượng người dùng hiện tại của GMX.

Tất nhiên, doanh thu cuối cùng có vượt qua GMX hay không còn phụ thuộc vào tích số giá trị đơn hàng và lượng người dùng. Chiến lược vận hành thị trường của chúng tôi không phải thu hút lưu lượng trên Arbitrum từ họ, mà là cố gắng đưa lưu lượng từ sàn giao dịch tập trung sang sàn giao dịch phi tập trung, sang chuỗi Arbitrum. Vì vậy, nhiều KOL chúng tôi hợp tác thực tế là những người làm đơn đặt hàng, dẫn lưu, hoàn hoa hồng trên sàn tập trung, các dự án chúng tôi tham gia cũng thường là những dự án có hợp tác với sàn tập trung.

Để vượt qua họ, tôi cho rằng cần làm hai việc, phần nào đã trả lời ở câu hỏi trước.

- Thứ nhất, cần hạ门槛 gia nhập để nhiều người dùng hơn có thể tham gia SubstanceX.

- Thứ hai, cần cung cấp năng lực sản phẩm vượt trội hơn GMX hoặc các đối thủ tương tự để thu hút và giữ chân người dùng.

Giá trị sinh ra từ tích số hai việc này chính là chiến lược vượt qua GMX và các đối thủ của chúng tôi.

TechFlow: Về DEX, về lâu dài bạn nghĩ quy mô sẽ lớn đến đâu, và SubstanceX sẽ chiếm được bao nhiêu miếng bánh?

Roger:

Tôi cho rằng các sàn giao dịch tập trung đầu ngành như Binance, OKX, Bybit nhờ lợi thế hiệu suất và hiệu quả sẽ tiếp tục tồn tại.

Tuy nhiên, các sàn giao dịch tập trung hạng hai và ba có thể bị buộc phải chuyển đổi sang DEX. Xu hướng tôi quan sát thấy là dòng tiền người dùng chỉ chảy về các sàn tập trung đầu ngành hoặc chảy lên chuỗi. Hầu như không có người dùng nào rút tiền từ một sàn CEX hạng hai rồi chuyển sang một sàn CEX hạng hai khác có thứ hạng tương đương.

Tôi cho rằng quy mô DEX sẽ không ngừng tăng trưởng. Đặc biệt là giao dịch phái sinh phi tập trung, miếng bánh thị trường này sẽ ngày càng lớn.

- Ở giao dịch giao ngay, DEX đã phần nào thay thế CEX. Bất kỳ dự án mới nào ra mắt đều sẽ lên sàn trước tại Uniswap và các DEX khác, sau đó mới có thể qua được bộ phận xét duyệt niêm yết của Binance và các sàn đầu ngành.

- Tuy nhiên, ở hợp đồng và các giao dịch phái sinh lợi nhuận cao khác, CEX hiện tại vẫn có lợi thế nhất định, nhưng liệu lợi thế này có bị xói mòn trong tương lai vẫn còn để ngỏ.

Còn về việc SubstanceX chiếm được bao nhiêu miếng bánh, điều này phụ thuộc vào năng lực sản phẩm và chiến lược thị trường của chúng tôi. Mục tiêu của chúng tôi là thu hút và giữ chân nhiều người dùng hơn, cung cấp sản phẩm và dịch vụ vượt trội đối thủ. Chúng tôi hy vọng có thể giành được một chỗ đứng trong xu hướng này.

Ngành và phát triển: Nắm bắt cơ hội vàng của DEX

TechFlow: Trên赛道 “sàn giao dịch phi tập trung”, bạn cho rằng điều gì chỉ có thể làm được ở “phi tập trung” mà “tập trung” không thể? Nói cách khác, điều kiện hay đặc điểm nào giúp SubstanceX nổi bật?

Roger:

Theo tôi, trên赛道 “sàn giao dịch phi tập trung” có hai lợi thế chính, hai lợi thế mà sàn giao dịch tập trung không thể đạt được.

- Thứ nhất, DEX có thể đạt được sự đối chiếu账目 ở cấp độ nguyên tử. Tại CEX, do quản lý nhiều loại tiền tệ, mỗi loại có cách hủy, Tokenomics riêng, nên việc quản lý账目 rất phức tạp. Hơn nữa,账目 CEX không minh bạch, chỉ một số ít người tiếp cận được. Trong khi đó,账目 DEX đều công khai minh bạch, có thể đạt được sự đối chiếu账目 cấp độ nguyên tử – điều CEX không thể làm được.

- Thứ hai, DEX có thể tránh được vấn đề quy định. CEX phải có pháp nhân, nhân viên, công ty, tuân thủ luật pháp nơi hoạt động. Điều này khiến họ mất rất nhiều thời gian, công sức để xin giấy phép, tuân thủ. Trong khi đó, DEX có thể tránh được những vấn đề này. Hơn nữa, do môi trường quy định hiện tại, cơ quan quản lý thường không đủ nguồn lực và thời gian để chú ý đến DEX, điều này tạo ra một “khoảng thời gian vàng” để DEX phát triển và mở rộng.

Hai lợi thế này, theo tôi, là chìa khóa giúp SubstanceX nổi bật. Chúng tôi có thể cung cấp账目 minh bạch, trong trung hạn không chịu ảnh hưởng vấn đề quy định – điều CEX không thể làm được. Đây cũng là lý do tôi chọn phát triển trên赛道 này.

TechFlow: Nhìn lại quy định SEC / sự sụp đổ CEX, thực tế đều thúc đẩy người dùng áp dụng giải pháp “phi tập trung”, bạn nghĩ tương lai còn sự kiện then chốt nào khiến người dùng muốn “phi tập trung” nữa không?

Roger:

Tôi cho rằng bản chất DEX là mô hình kinh doanh tốt hơn. Tôi thường dùng một phép so sánh để giải thích quan điểm này: vấn đề CEX giống như vắt nước từ miếng bọt biển, còn DEX là một cái chậu tốt hơn để hứng nước đó.

Tại CEX, lượng lớn nhân lực và chi phí lặp lại được dùng để duy trì động cơ khớp lệnh và nâng cấp风控, những việc này tại DEX có thể do hạ tầng底层 chuỗi công thực hiện, tránh lãng phí tài nguyên do nhiều sàn tự làm lại bánh xe.

Sự kiện then chốt trong tương lai có thể là công nghệ底层 chuỗi công tiếp tục nâng cấp, ví dụ Arbitrum đã trải qua hai lần nâng cấp, sau nâng cấp Cancun sẽ giảm mạnh phí giao dịch. Điều này giống như cái “chậu” của chúng tôi tốt hơn, có thể hứng được nhiều “nước” hơn từ “bọt biển”. Vì vậy, tôi cũng mong đội ngũ Arbitrum tiếp tục nỗ lực, làm tốt底层, đạt hoặc vượt hiệu suất các sàn CEX đầu ngành.

Ngoài ra, các bên phát triển dự án cần dựa trên hạ tầng tốt hơn này để tạo sản phẩm tốt hơn, cung cấp门槛 gia nhập thấp hơn và trải nghiệm người dùng tốt hơn. Chỉ cần底层 hiệu quả, phí thấp, sản phẩm xuất sắc, người dùng sẽ tự nhiên chuyển sang DEX. Vì vậy, tôi cho rằng điều đáng trông đợi hơn không phải là sự sụp đổ CEX, mà là các dự án phi tập trung và hạ tầng底层 làm tốt việc của mình.

TechFlow: Câu hỏi cuối cùng, bạn mong muốn SubstanceX phát triển thành hình dạng như thế nào, và mong người dùng đánh giá SubstanceX ra sao?

Roger:

Tôi mong SubstanceX có thể cung cấp trải nghiệm liền mạch, khiến người dùng trong suốt quá trình từ truy cập website, đăng ký tài khoản, giao dịch, thanh toán đến rút tiền đều cảm nhận dịch vụ của chúng tôi tốt như một sàn giao dịch tập trung.

Tuy nhiên, nếu người dùng sẵn sàng tìm hiểu sâu hơn, họ sẽ phát hiện quy trình thanh toán, thực thi và quyền sở hữu tài sản của chúng tôi hoàn toàn phi tập trung, và toàn bộ được thực hiện trên Arbitrum. Vì vậy, trong khả năng tối đa phi tập trung, chúng tôi cung cấp năng lực sản phẩm mạnh mẽ nhất có thể. Đó là ấn tượng tôi mong người dùng có về SubstanceX.

Cuối cùng, qua buổi phỏng vấn này, chúng tôi cảm nhận được Roger với tư cách là người trong cuộc, có nhận định sâu sắc về mô hình kinh doanh, vấn đề cố hữu và xu hướng phát triển tương lai của CEX/DEX, cũng như sự quan sát tỉ mỉ đối thủ và theo đuổi chi tiết trải nghiệm người dùng.

Là người quan sát ngành, chúng tôi mong chờ ngày càng nhiều dự án như SubstanceX ra đời, có thể cung cấp trải nghiệm người dùng sánh ngang sàn giao dịch tập trung trong khi vẫn giữ được tính phi tập trung. Chúng tôi cũng mong chờ sự tiến bộ công nghệ chuỗi công và sự xuất hiện của các sản phẩm phi tập trung chất lượng cao hơn, thúc đẩy toàn ngành phát triển theo hướng minh bạch, an toàn và thân thiện người dùng hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News