Giá MKR hồi phục, liệu MakerDAO có thể thực hiện được tầm nhìn lớn lao về "đồng tiền ổn định công bằng toàn cầu"?

Tuyển chọn TechFlowTuyển chọn TechFlow

Giá MKR hồi phục, liệu MakerDAO có thể thực hiện được tầm nhìn lớn lao về "đồng tiền ổn định công bằng toàn cầu"?

Cốt lõi kinh doanh của MakerDAO chưa từng thay đổi, đó là thông qua việc quảng bá stablecoin của mình để thu về "thu nhập seigniorage" từ việc phát hành và vận hành stablecoin.

Tác giả: Alex Xu

Bài viết kỳ này của Clips tập trung vào RWA hàng đầu và dự án DeFi xanh nổi bật MakerDao – chủ đề đang thu hút sự chú ý cao thời gian gần đây. Tác giả sẽ phân tích các yếu tố nội tại và bên ngoài đằng sau đà tăng giá MKR, đồng thời đánh giá ưu thế, thách thức và những rủi ro dài hạn tiềm tàng từ chính hoạt động kinh doanh của Maker.

Các nội dung dưới đây phản ánh quan điểm tạm thời của tác giả đến thời điểm xuất bản, có thể chứa sai sót về dữ kiện hoặc định kiến cá nhân, chỉ nhằm mục đích thảo luận, rất mong nhận được góp ý từ cộng đồng nghiên cứu đầu tư khác.

1. Giá MKR hồi phục: Kết quả cộng hưởng nhiều yếu tố

Thời gian gần đây, giá thứ cấp của các dự án DeFi đời đầu rõ ràng đã ấm trở lại, trong đó Compound và MakerDao tăng mạnh nhất. Dù đà tăng của Compound chịu ảnh hưởng phần nào từ việc người sáng lập Robert Leshner khởi nghiệp lần hai trong lĩnh vực RWA, nhưng sự kiện này ít tác động đến cơ bản của dự án; đà tăng của COMP chủ yếu mang tính "bật lên không căn cứ", không có nhiều giá trị để phân tích.

Đà tăng của MKR lại là kết quả của sự kết hợp cả yếu tố nội tại lẫn bên ngoài, vừa có logic đảo ngược tình hình kinh doanh, vừa nhờ tầm nhìn dài hạn từ kế hoạch Endgame dần được thị trường tiếp nhận.

Cụ thể, các yếu tố thúc đẩy đà tăng gần đây của MKR bao gồm:

1. Chi phí vận hành hàng tháng của giao thức giảm mạnh, từ mức thường xuyên 5–6 triệu USD xuống còn khoảng 2 triệu USD vào tháng 6.

Thống kê chuyển tiền bằng token của Maker

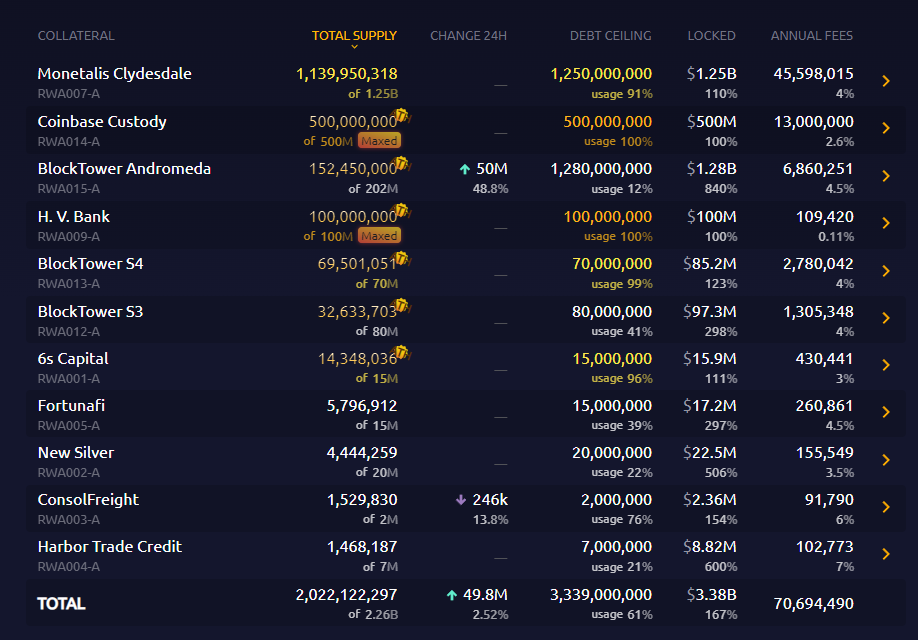

2. Việc chuyển tài sản thế chấp từ stablecoin lãi suất 0 sang trái phiếu kho bạc hoặc sản phẩm tài chính stablecoin đã nâng cao đáng kể kỳ vọng thu nhập tài chính, thể hiện qua việc giảm tỷ số PE. Theo thống kê từ makerburn, riêng từ RWA, MakerDao dự kiến thu nhập hàng năm lên tới gần 71 triệu USD.

Danh sách tài sản RWA của Maker

3. Người sáng lập Rune bán ra các token khác như LDO trên thị trường thứ cấp và liên tục mua lại MKR trong nhiều tháng, tạo niềm tin mạnh mẽ cho thị trường.

4. Qua biểu quyết quản trị, ngưỡng sử dụng quỹ thặng dư hệ thống (surplus pool) để mua lại token đã giảm từ 250 triệu USD xuống còn 50 triệu USD. Hiện tại, quỹ thặng dư khả dụng là 70,25 triệu USD, tức có khoảng 20 triệu USD dùng để mua lại. Tuy nhiên, cơ chế mua lại hiện nay của Maker đã chuyển từ "mua lại và đốt" sang "mua lại làm thị trường". Do đó, lượng MKR thực tế mua lại chỉ là 20 triệu / 2 = 10 triệu USD, số Dai còn lại (10 triệu) sẽ được dùng để cung cấp thanh khoản cùng MKR trên Uniswap v2, tồn tại dưới dạng tài sản kho bạc theo hình thức LP.

Dữ liệu thặng dư hệ thống của Maker

Ngoài ra, kể từ khi Rune Christensen – người sáng lập Maker – đưa ra kế hoạch cải tổ Endgame vào năm ngoái, tầm nhìn lớn lao mà nó mang lại đã khiến nhiều nhà đầu tư bắt đầu tin tưởng và ủng hộ sau khi hiệu suất và giá token MKR hồi phục.

Mục tiêu cuối cùng của kế hoạch Endgame là thông qua tối ưu hóa cấu trúc quản trị và tài trợ các dự án con, hiện thực hóa tầm nhìn “stablecoin công bằng toàn cầu”.

Thêm vào đó, thời gian gần đây, câu chuyện RWA dường như được thị trường ưa chuộng. Mặc dù chưa có nhiều dự án triển khai token thực sự cho mảng kinh doanh này, nhưng nhiệt độ thảo luận rõ ràng gia tăng, thu hút sự quan tâm tích cực từ nhiều tổ chức đầu tư.

Tóm lại, đợt tăng giá này của MKR là kết quả tổng hợp từ cả yếu tố nội tại và bên ngoài, trong đó yếu tố nội tại đóng vai trò chính. Về mặt câu chuyện RWA, tác giả cho rằng chính việc MakerDao thực thi và đạt được kết quả khả quan trong mảng RWA mới là yếu tố thúc đẩy câu chuyện RWA phát triển trong thị trường tiền mã hóa, chứ không phải ngược lại – mối quan hệ nhân quả bị đảo lộn.

2. Bản chất hoạt động của MakerDao

Vậy chúng ta nên đánh giá thế nào về tác động dài hạn của các yếu tố trên đối với MakerDao? Những tín hiệu tích cực này có thật sự giúp Maker tiến thêm một bước nữa, hiện thực hóa tầm nhìn “stablecoin công bằng toàn cầu”?

Tác giả cho rằng điều đó rất khó xảy ra, và cần bắt đầu từ bản chất hoạt động của MakerDao.

Hoạt động cốt lõi của MakerDao chưa từng thay đổi, về bản chất giống hệt USDT, USDC, BUSD – tức là quảng bá stablecoin của mình để thu về “thuế鑄 tiền” từ việc phát hành và vận hành stablecoin.

“Thuế鑄 tiền” ở đây có thể hiểu rộng là thu nhập mà đơn vị phát hành tiền thu được từ việc phát hành tiền. Các dự án stablecoin khác nhau có cách kiếm thu nhập này khác nhau. Ví dụ, dự án stablecoin phi tập trung Liquity thu 0,5% phí khi người dùng tạo ra stablecoin LUSD. Với người dùng Tether, họ phải trả phí 0,1% hoặc 1.000 USD khi gửi/rút USD.

Hơn nữa, Tether còn chủ động đầu tư số USD người dùng gửi vào, mua trái phiếu thanh khoản cao, repo ngược hoặc quỹ tiền tệ, từ đó kiếm thu nhập tài chính ở phía tài sản.

Trước đây, một nguồn thu chính của Dai là lãi vay (phí ổn định) mà người dùng phải trả khi thế chấp tài sản để lấy Dai. Sau này, Maker áp dụng cách tương tự Tether, chuyển các tài sản thế chấp stablecoin như USDC trong module PSM sang các tài sản sinh lời như trái phiếu kho bạc hoặc gửi tiết kiệm USDC tại Coinbase.

Tuy nhiên, cốt lõi của kinh doanh stablecoin nằm ở việc mở rộng nhu cầu sử dụng. Stablecoin chỉ có thể duy trì thu nhập tài chính nếu giữ được quy mô phát hành lớn, từ đó có đủ tài sản thế chấp để đầu tư và sinh lời.

Ngoài ra, điểm khác biệt chính giữa Dai với USDT và USDC là định hướng phi tập trung – “Dai có khả năng chống kiểm duyệt tốt hơn và ít phơi nhiễm với rủi ro pháp lý hơn so với USDT và USDC” là giá trị khác biệt quan trọng nhất của Dai. Nhưng việc thay thế phần lớn tài sản thế chấp của Dai bằng RWA – những tài sản có thể bị các lực lượng tập trung tịch thu – về bản chất đã làm mờ đi sự khác biệt giữa Dai với USDC và USDT.

Dù vậy, Dai hiện vẫn là stablecoin phi tập trung lớn nhất, với vốn hóa 4,3 tỷ USD, vượt xa Frax (vốn hóa danh nghĩa 1 tỷ) và LUSD (290 triệu).

3. Nguồn gốc lợi thế cạnh tranh của Dai

Bên cạnh nỗ lực tích cực tiếp cận RWA ở phía tài sản, hoạt động của Maker với Dai trong vài năm gần đây nhìn chung khá mờ nhạt. Tuy nhiên, Dai vẫn vững vàng giữ vị trí dẫn đầu trong phân khúc stablecoin phi tập trung nhờ hai yếu tố:

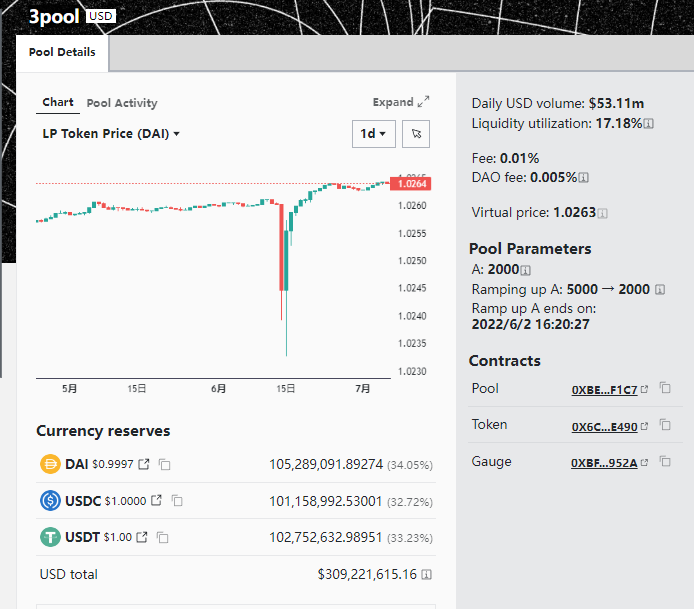

1. Tính chính thống và thương hiệu “stablecoin phi tập trung đầu tiên”: Điều này giúp Dai sớm được tích hợp và sử dụng bởi nhiều nền tảng DeFi và CEX hàng đầu, giảm mạnh chi phí thanh khoản và quan hệ công chúng. Ví dụ, với Curve, Dai là một trong những đồng tiền của nhóm thanh khoản ổn định lâu đời nhất (basepool 3pool), được mặc định là stablecoin nền tảng – nghĩa là Maker, với tư cách phát hành Dai, không cần chi bất kỳ đồng nào để hỗ trợ thanh khoản trên Curve. Không chỉ vậy, Dai còn thụ hưởng gián tiếp các khoản trợ cấp từ các dự án khác khi họ mua thanh khoản cho cặp token của mình với 3pool.

Nhóm stablecoin 3pool trên Curve

2. Hiệu ứng mạng lưới của stablecoin: Người dùng luôn có xu hướng sử dụng loại stablecoin có mạng lưới lớn nhất, lượng người dùng và trường hợp sử dụng nhiều nhất, cũng như quen thuộc nhất. Trong phân khúc stablecoin phi tập trung, quy mô mạng lưới của Dai vẫn vượt trội so với các đối thủ đuổi theo.

Tuy nhiên, đối thủ chính của Dai không phải là Frax hay LUSD (cũng gặp khó khăn tương tự), mà là USDT\USDC. Khi lựa chọn stablecoin để dùng hoặc hợp tác, người dùng và dự án thường so sánh Dai với USDT và USDC – và so với họ, Dai rõ ràng đang ở thế bất lợi về mạng lưới.

4. Thách thức thực sự của MakerDao

Dù MakerDao có nhiều yếu tố tích cực ngắn hạn, tác giả vẫn bi quan về tương lai phát triển của dự án. Sau khi đã làm rõ bản chất hoạt động của Maker là phát hành và vận hành stablecoin, cũng như lợi thế cạnh tranh hiện tại của Dai, hãy cùng nhìn thẳng vào những vấn đề thực sự mà họ đang đối mặt.

Vấn đề 1: Quy mô Dai tiếp tục thu hẹp, việc mở rộng trường hợp sử dụng dài hạn đình trệ

Vốn hóa hiện tại của Dai đã giảm gần 56% so với đỉnh trước đó, và vẫn chưa có dấu hiệu dừng giảm. Trong khi đó, ngay cả trong thị trường gấu, vốn hóa USDT vẫn lập kỷ lục mới.

Làn sóng tăng trưởng trước đây của Dai đến từ trào lưu yield farming mùa hè DeFi, nhưng động lực tăng trưởng cho chu kỳ tiếp theo sẽ đến từ đâu? Nhìn khắp nơi, dường như khó tìm thấy trường hợp sử dụng mạnh mẽ nào cho Dai.

Maker không thiếu suy nghĩ và kế hoạch về việc mở rộng trường hợp sử dụng cho Dai. Theo thiết kế Endgame, biện pháp đầu tiên là giới thiệu các dự án năng lượng tái tạo (Renewable energy projects) vào tài sản nền tảng của Dai, biến Dai thành “tiền xanh” (Clean money). Theo kịch bản Endgame, điều này sẽ giúp Dai có một yếu tố thương hiệu dễ được chấp nhận rộng rãi, đồng thời khiến các cơ quan quyền lực thế giới thực tế phải cân nhắc kỹ hơn về “chi phí chính trị” nếu muốn tịch thu hoặc phạt các dự án năng lượng sạch của Dai. Theo tác giả, việc tăng tỷ lệ “xanh” trong tài sản thế chấp sẽ nâng cao mức độ chấp nhận của Dai là một suy nghĩ quá ngây thơ. Có thể mọi người ủng hộ môi trường về mặt khẩu hiệu, nhưng khi hành động thực tế, họ vẫn chọn USDT hoặc USDC – những đồng tiền phổ biến hơn. Ngay cả trong thế giới web3 cực kỳ đề cao phi tập trung, việc phổ cập stablecoin phi tập trung còn khó khăn đến vậy, thì làm sao có thể kỳ vọng cư dân thế giới thực tế dùng Dai chỉ vì “bảo vệ môi trường”?

Biện pháp thứ hai, cũng là trọng tâm của Endgame, là Maker ươm tạo và cộng đồng phát triển các dự án con (subDAO) xoay quanh Dai. subDAO sẽ vừa chia sẻ khối lượng quản trị và phối hợp hiện đang tập trung vào tuyến chính MakerDao, biến quản trị tập trung thành quản trị theo từng mảng, từng dự án; vừa có thể thành lập các dự án kinh doanh riêng, khám phá nguồn thu mới, đồng thời tạo ra các trường hợp sử dụng mới cho Dai. Tuy nhiên, đây cũng là thách thức lớn thứ hai mà Maker đang đối mặt.

Vấn đề 2: Làm sao các dự án subDAO vừa nuôi sống MKR và Dai, vừa khởi nghiệp thành công?

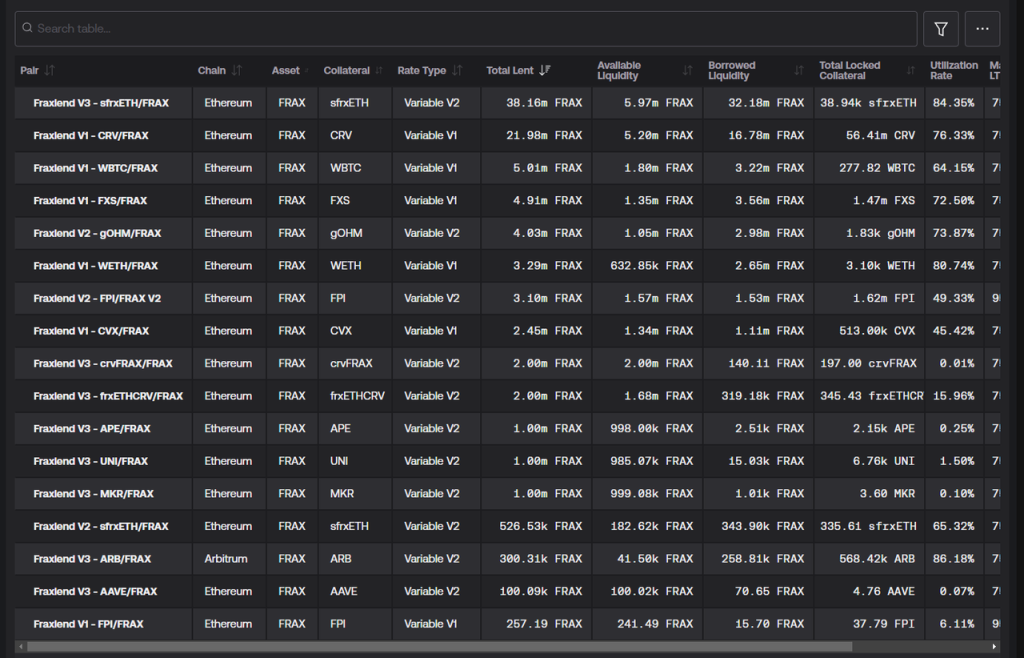

Các subDAO mà Maker ươm tạo trong tương lai sẽ dùng token mới riêng của subDAO để thưởng cho việc khai thác thanh khoản Dai, nhằm thúc đẩy sử dụng Dai. Đồng thời, MakerDao sẽ cung cấp khoản vay Dai cho các dự án subDAO với lãi suất thấp hoặc 0%, giúp họ khởi nghiệp. Ngoài hỗ trợ tài chính lãi thấp, subDAO còn kế thừa uy tín thương hiệu và cộng đồng của MakerDao – sự bảo chứng uy tín và nguồn người dùng hạt giống này rất quan trọng trong giai đoạn khởi động DeFi. So với hy vọng dùng dự án môi trường để thúc đẩy sử dụng Dai, phương án subDAO nghe có vẻ khả thi hơn, và trong lĩnh vực DeFi cũng đã có tiền lệ. Ví dụ, Frax đã phát triển Fraxlend, cho phép dùng nhiều loại tài sản thế chấp để vay Frax, tạo trường hợp sử dụng cho Frax.

Danh sách cho vay tài sản Fraxlend

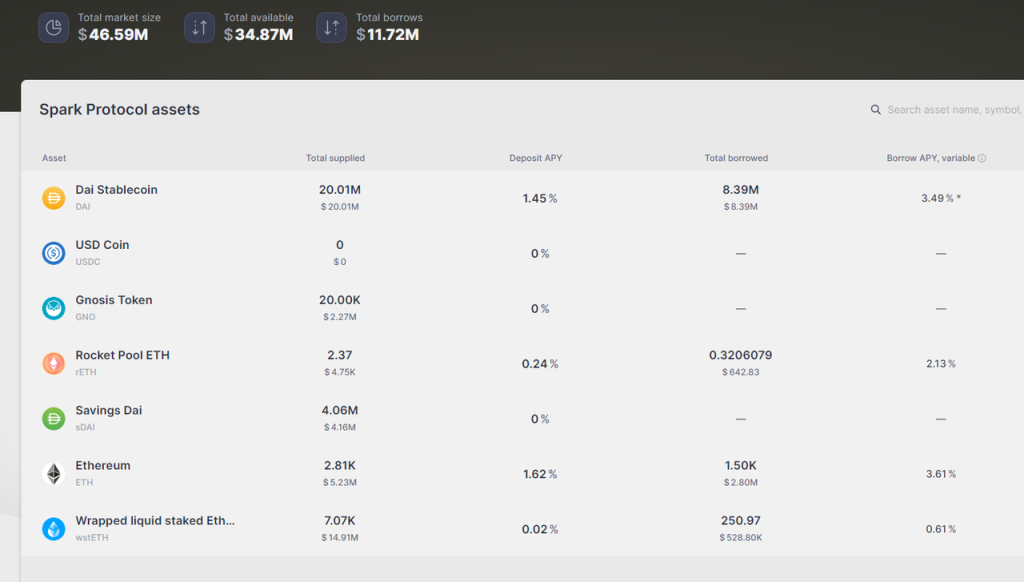

Tuy nhiên vấn đề nằm ở chỗ, trong bối cảnh các "quả ngọt treo thấp" trong DeFi đã bị các startup hái hết, việc phát triển một dự án subDAO phù hợp nhu cầu thị trường không hề dễ dàng. Quan trọng hơn, các subDAO này còn phải gánh vác trách nhiệm truyền giá trị cho Dai và MKR trong quá trình phát triển – vì họ phải phân bổ thêm token dự án cho Dai, ETHD (phiên bản đóng gói lại của token LST theo kế hoạch Endgame, dùng làm tài sản thế chấp cho Dai) và MKR dưới dạng phần thưởng. Với nhiệm vụ "cống nạp" này, việc hoàn thành một sản phẩm đáp ứng nhu cầu người dùng và đánh bại đối thủ càng trở nên khó khăn. Ví dụ, sản phẩm cho vay Spark do MakerDao ươm tạo và ra mắt, trừ đi 20 triệu Dai do MakerDao trực tiếp鑄 ra, TVL thực tế hiện tại của Spark chỉ khoảng vài chục triệu.

5. Những lo ngại khác của MakerDao

Ngoài hai thách thức trên, MakerDao còn đối mặt với nhiều lo ngại khác.

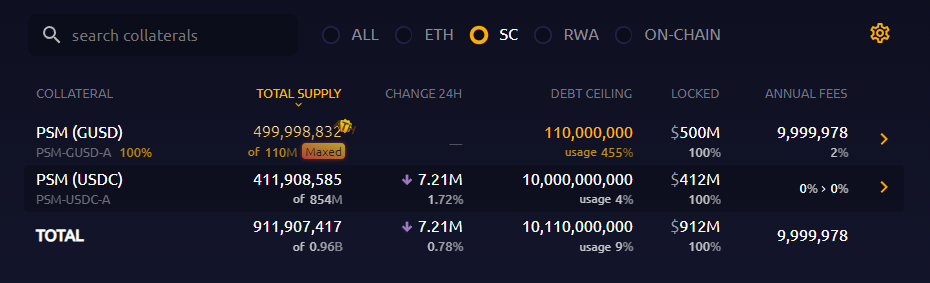

Thứ nhất, số stablecoin trong kho bạc Maker có thể dùng để tiếp tục mua RWA đã gần cạn, khó có thể tăng mạnh vị thế trái phiếu Mỹ.

Theo thống kê từ Makerburn, stablecoin còn lại trong PSM hiện khoảng 912 triệu USD (USDC + GUSD). Trong đó, 500 triệu USD GUSD đang được hưởng trợ cấp lãi suất 2%/năm từ Gemini. Dù thấp hơn nhiều so với lãi suất RWA khác, nhưng do các yếu tố phức tạp (ví dụ, GUSD do PSM Makerdao nắm giữ chiếm tới 89% tổng lượng phát hành, nếu bán tháo sẽ gây tổn thất giá lớn), khoản tiền này khó thay đổi trong ngắn hạn.

Do đó, số tiền linh hoạt còn lại để tiếp tục mua tài sản sinh lời chỉ là 412 triệu USDC trong PSM. Trường hợp xấu nhất là đổi 500 triệu USDC đang sinh lời 2,6%/năm tại Coinbase sang trái phiếu Mỹ. Như vậy, tổng cộng Maker có thể tăng vị thế trái phiếu Mỹ khoảng 900 triệu USD. Nhưng thực tế, để đối phó với việc chuộc lại từ PSM, số tiền Maker có thể dùng để mua trái phiếu Mỹ sẽ không nhiều, vì nếu người dùng chuộc lại lượng lớn USDC bằng Dai, Maker sẽ phải bán trái phiếu để thanh toán, gây tổn thất do ma sát giao dịch và biến động giá trái phiếu. Hơn nữa, nếu vốn hóa Dai tiếp tục giảm, quy mô tài sản đầu tư của Maker cũng sẽ bị ép giảm theo.

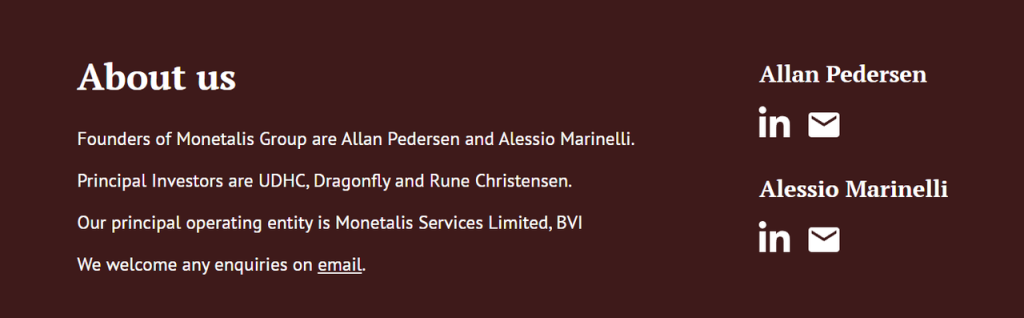

Thứ hai, tác giả nghi ngờ khả năng Makerdao duy trì kiểm soát chi phí. Xét theo kế hoạch Endgame hiện tại, dù cố gắng phân tán quy trình và quyền lực quản trị từ “trung tâm Maker” sang các subDAO, nhưng trong mỗi đơn vị quản trị subDAO lại thiết lập quá nhiều vai trò, tổ chức và bộ phận trọng tài rườm rà, khiến chuỗi hợp tác trở thành phức tạp nhất mà tác giả từng biết – đúng nghĩa là một “mê cung quản trị”. Độc giả quan tâm có thể trải nghiệm cảm giác đau đầu khi đọc bản đầy đủ Endgame V3. Ngoài ra, việc đưa RWA vào đã tạo ra sự giao thoa giữa DeFi và các thực thể tài chính truyền thống, kèm theo nhiều công việc thuê ngoài lương cao, cộng thêm vấn đề tập trung quyền quản trị nghiêm trọng hiện nay (70% phiếu thuận trong cuộc biểu quyết kế hoạch Endgame tháng 10/2022 đến từ nhóm bỏ phiếu liên quan đến Rune – người sáng lập Maker), vấn đề chuyển giao lợi ích trong MakerDao đã trở thành “con voi trong phòng”. Ví dụ, quỹ quản lý đầu tư RWA lớn nhất của Maker hiện do một tổ chức nhỏ tên Monetalis Clydesdale phụ trách, nhưng nắm giữ 1,25 tỷ USD vốn của Maker, chịu trách nhiệm phân bổ vốn thành tài sản trái phiếu và làm việc với các tổ chức tài chính truyền thống, thu phí dịch vụ gần 1,9 triệu USD/năm. Maker từng là khách hàng duy nhất của họ, trong khi người sáng lập Maker – Rune Christensen – lại là cổ đông chính của công ty này.

Rune là nhà đầu tư chính của monetalis

Ví dụ tương tự là Maker trả cho nhà cung cấp dịch vụ quản lý rủi ro Block Analitica phí dịch vụ lên tới gần 5 triệu USD/năm (Dai+MKR). Kỳ lạ hơn, Block Analitica vừa là người cung cấp dịch vụ quản lý rủi ro, vừa là người đánh giá dịch vụ đó – mang thân phận vừa là vận động viên vừa là trọng tài, biến dịch vụ kiểm soát rủi ro của Maker thành một ngành độc quyền béo bở. Vấn đề còn lại chỉ là cách nhóm lợi ích kiểm soát MKR chia sẻ lợi nhuận khổng lồ này từ kho bạc Maker. Những sự kiện như vậy, cộng với kế hoạch Endgame hoành tráng khiến ngay cả a16z cũng phải lắc đầu, khiến nguy cơ thất thoát vòng vèo từ kho bạc trong tương lai có nguy cơ gia tăng, chỉ là khi tổ chức phân tán và ủy quyền, các nhóm lợi ích có thể rút ruột kho bạc và chia chác một cách kín đáo và tinh vi hơn.

Nguồn: coindesk

Ngoài ra, gần đây, lãi suất ổn định của Dai đã tăng từ trên 1% lên trên 3%, điều này càng thu hẹp nhu cầu vay mượn qua MakerDao, bất lợi cho việc duy trì quy mô Dai.

Cuối cùng, từ Endgame đến việc mua mạnh trái phiếu Mỹ và RWA, đến việc người sáng lập công khai mua lại trên thị trường thứ cấp, đến việc phát động biểu quyết hạ sâu ngưỡng rút tiền từ kho bạc để mua lại, loạt động tác kết hợp này đã giúp市值 MKR khởi sắc rõ rệt trong ngắn hạn, nhưng cũng để lại nhiều rủi ro:

1. Dự trữ thặng dư kho bạc còn lại quá ít, khả năng đối phó rủi ro nợ xấu giảm.

2. Mở rộng mạnh phơi nhiễm với RWA, làm tăng đáng kể rủi ro tài sản bị các tổ chức tập trung tịch thu, khiến sự mong manh của Dai càng trầm trọng.

3. Kế hoạch Endgame đồ sộ, rườm rà, liên tục sửa đổi khiến cộng đồng chia rẽ nghiêm trọng. Trong lộ trình giai đoạn một của Endgame do Rune Christensen công bố tháng 5, lại xuất hiện thêm những "ý tưởng kỳ lạ" như “quản trị AI”, phát hành stablecoin và token quản trị “thương hiệu mới” (giữ nguyên Dai và MKR cũ), và tự MakerDao làm một blockchain riêng.

6. Endgame không phải là kết cục

Trong phần bình luận bài viết dài trên diễn đàn về lộ trình Endgame (The 5 phases of Endgame) do Rune Christensen đăng tháng 5, ngoài những lời khen thông thường và câu hỏi bối rối từ các quản trị viên khác, có hai bình luận đặc biệt nổi bật:

“(Chúng ta) từng lãng phí tiền bạc và năng lượng quý giá để tài trợ cho những kẻ vô dụng và rác rưởi, thay vì dùng vào việc tạo giá trị cho MKR và mở rộng quy mô Dai. Mọi nguồn lực và nghiên cứu nên dành để tìm hiểu cách giúp Dai và MKR tự vận hành! Loại bỏ nhân sự cồng kềnh, loại bỏ quản trị rườm rà – đó mới là con đường đúng.”

“Tại sao chúng ta lại cho rằng một kế hoạch ‘kết cục’ được vạch sẵn sẽ tốt hơn giải quyết từng vấn đề hiện tại và cải tiến từng bước? Kế hoạch này ngoại trừ phần blockchain thì phần ‘chúng ta làm gì’ luôn rất cụ thể, nhưng phần ‘tại sao phải làm vậy’ thì lại rất ít.”

Không ai trả lời họ.

Với các dự án Web3 vận hành trên blockchain, lẽ ra nên tận dụng hiệu quả từ tính minh bạch và chi phí tin cậy thấp, chứ không phải xây thêm những bức tường cao, tạo ra lớp sương mù dày đặc, để rồi núp sau đó mà tìm kiếm đặc quyền.

Endgame không phải là kết cục mà DeFi đáng có. Nó chỉ là bức tường và lớp sương mù của MakerDao mà thôi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News