CFO của Y Combinator: Những điều quan trọng mà các công ty khởi nghiệp cần biết, từ SAFEs đến pha loãng cổ phần

Tuyển chọn TechFlowTuyển chọn TechFlow

CFO của Y Combinator: Những điều quan trọng mà các công ty khởi nghiệp cần biết, từ SAFEs đến pha loãng cổ phần

Trong các giai đoạn khác nhau của vòng đời công ty, bạn phải biết rõ mình đã bán bao nhiêu cổ phần công ty cho nhà đầu tư để từ đó xác định số cổ phần mà bản thân còn nắm giữ.

Biên dịch: TechFlow

Ghi chú: Bài viết này thuộc chuyên đề "Ghi chú khóa học khởi nghiệp YC" của TechFlow (cập nhật hàng ngày), nhằm sưu tầm và biên soạn các phiên bản tiếng Trung của khóa học YC. Bài thứ mười sáu là khóa học trực tuyến của Kirsty Nathoo, Giám đốc Tài chính kiêm đối tác tại Y Combinator, với chủ đề "Hiểu về Thỏa thuận Cổ phần Tương lai Đơn giản và Vòng gọi vốn Định giá".

Tôi tên là Kirsty Nathoo, là Giám đốc Tài chính kiêm đối tác tại Y Combinator. Tôi đã hợp tác cùng hơn 1.500 công ty trong việc đăng ký, tham gia đầu tư từ YC và theo dõi sự phát triển của họ qua các đợt gọi vốn sau đó thông qua các công cụ chuyển đổi hoặc giao dịch cổ phiếu. Bài thuyết trình hôm nay nhằm giúp bạn hiểu rõ những điều ít được biết đến trong quá trình gọi vốn, đồng thời giúp bạn tránh khỏi những sai lầm mà chúng tôi từng chứng kiến.

Trong suốt vòng đời công ty, bạn cần hiểu rõ mình đã bán bao nhiêu cổ phần cho nhà đầu tư để xác định chính xác số cổ phần mình còn nắm giữ. Điều này trở nên phức tạp vì đa số các công ty trước tiên sẽ gọi vốn thông qua các công cụ chuyển đổi – và do những công cụ này chưa tạo ra cổ phần thực tế, nhiều người sáng lập không nhận thức rõ họ đã bán bao nhiêu cổ phần của công ty.

Tôi sẽ thảo luận một số cơ chế liên quan và giúp bạn hiểu cách chúng vận hành, để tránh bị bất ngờ hay mất kiểm soát khi quá muộn. Ngoài ra, rất nhiều công ty và người sáng lập vì tin tưởng luật sư mà không tự theo dõi bảng cân đối kế toán của mình – đây là điều cực kỳ nguy hiểm. Vì vậy, với tư cách là CEO hay người sáng lập, bạn có trách nhiệm phải hiểu rõ những vấn đề này.

Để theo dõi tất cả cổ phần và việc bán cổ phần, bạn có thể dùng bảng tính hoặc các công cụ khác như captable.io và carter. Sau phần trình bày, tôi sẽ cung cấp danh sách tài nguyên gồm những công cụ này. Bài nói hôm nay gồm ba phần:

-

Thứ nhất, tôi sẽ đi sâu vào chi tiết về SAFE (Thỏa thuận Cổ phần Tương lai Đơn giản) – vì phần lớn các công ty đều gọi vốn bằng hình thức này;

-

Thứ hai, chúng ta sẽ thảo luận về vấn đề pha loãng (dilution), minh họa sự thay đổi trong vòng đời công ty từ khi thành lập đến khi hoàn tất vòng gọi vốn định giá;

-

Cuối cùng, tôi sẽ đưa ra một vài lời khuyên về việc gọi vốn.

SAFEs

SAFE là công cụ mà nhà đầu tư dùng để đưa tiền cho bạn, đổi lại công ty cam kết sẽ cấp cổ phiếu cho họ vào một thời điểm nào đó trong tương lai. Viết đầy đủ là Simple Agreement for Future Equity (Thỏa thuận Đơn giản cho Cổ phần Tương lai). Chỉ có hai điều cần thương lượng với nhà đầu tư: mức định giá tối đa và số tiền nhà đầu tư sẽ rót vào.

So với việc thương lượng định giá, SAFE dễ đạt được thỏa thuận và dễ gọi vốn hơn. Khác với nợ vay, SAFE không có lãi suất hay ngày đáo hạn để trả nợ.

Nếu tình hình công ty thay đổi, nội dung của SAFE cũng sẽ thay đổi theo. Do đó, SAFE là công cụ quan trọng mà các startup cần hiểu rõ khi muốn gọi vốn. Cấu trúc của SAFE rất đơn giản, ngôn ngữ dễ hiểu, không quá dài và dễ tiếp cận.

Cấu tạo của SAFE

Thực tế gồm năm phần:

Phần thứ nhất mô tả những gì xảy ra trong các sự kiện khác nhau, ví dụ như huy động vốn cổ phần trong tương lai (Equity Financing), hoặc sự kiện thanh khoản (Liquidity event), hoặc công ty bị mua lại trước khi SAFE chuyển đổi.

Phần thứ hai là phần định nghĩa, làm rõ các thuật ngữ được nhắc đến trong SAFE, như định nghĩa về vốn hóa công ty.

Phần thứ ba là tuyên bố của công ty dành cho nhà đầu tư, bao gồm nơi thành lập và hình thức pháp lý.

Phần thứ tư là tuyên bố của nhà đầu tư dành cho công ty, bao gồm xác nhận rằng họ là nhà đầu tư đủ điều kiện.

Phần thứ năm là các điều khoản pháp lý chuẩn (boilerplate), cần đặc biệt lưu ý.

Tóm lại, phần một và hai là trọng tâm, phần ba cũng cần nắm rõ. Người đọc nên đọc kỹ toàn bộ văn bản, đặc biệt là ba phần đầu, để hiểu rõ hơn về nội dung SAFE của công ty.

Post-money SAFE

Post-money SAFE là loại SAFE được gọi vốn dựa trên định giá sau khi vốn được rót vào. Khác với SAFE truyền thống – vốn gọi vốn dựa trên định giá trước khi rót vốn.

Mục đích giới thiệu loại này là để giúp người sáng lập dễ hiểu hơn về mức độ pha loãng mà họ đang chấp nhận. So với pre-money SAFE trước đây, post-money SAFE dễ hiểu hơn, mặc dù công thức định giá giống nhau. Ví dụ, nếu định giá pre-money là 5 triệu USD và gọi được 1 triệu USD, thì định giá post-money là 6 triệu USD.

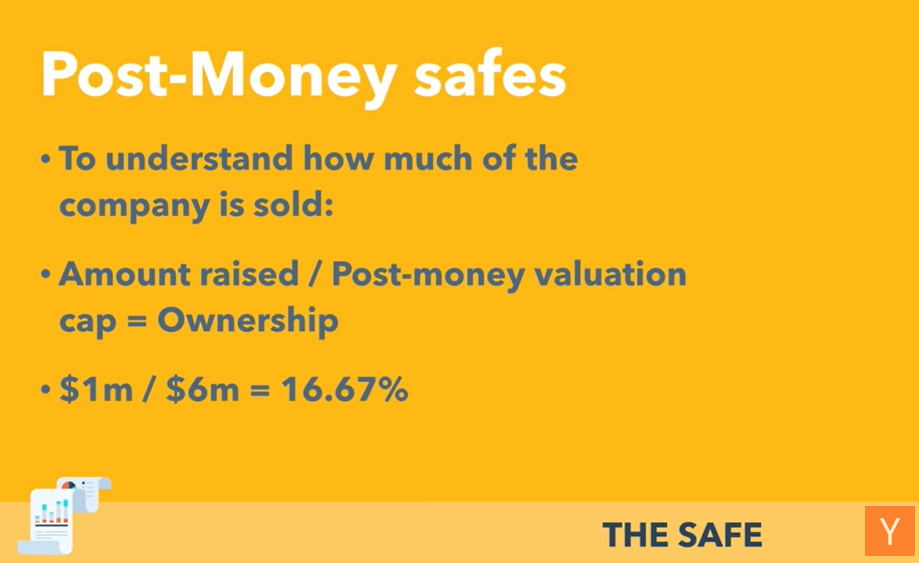

Do đó, bạn có thể dễ dàng tính ra sau khi gọi vốn bằng SAFE, bạn đã bán bao nhiêu cổ phần của công ty – chỉ cần lấy số tiền gọi được chia cho định giá post-money.

Ví dụ, trong trường hợp trên, nếu nhà đầu tư rót 1 triệu USD và định giá post-money là 6 triệu USD, họ sẽ sở hữu 16,67% cổ phần công ty.

Các dạng SAFE biến thể

Thỏa thuận SAFE (Simple Agreement for Future Equity) có một số dạng biến thể phổ biến. Dưới đây là một vài loại SAFE thường gặp:

-

Valuation Cap SAFE (SAFE có trần định giá): Loại SAFE này đặt ra một mức định giá tối đa, tức là giá cao nhất mà nhà đầu tư được chuyển đổi cổ phần trong tương lai. Nếu công ty vượt mức định giá này trong sự kiện định giá, nhà đầu tư vẫn được chuyển đổi theo mức định giá thấp hơn, từ đó nhận được nhiều cổ phần hơn.

-

Discount SAFE (SAFE chiết khấu): Loại SAFE này cho phép nhà đầu tư chuyển đổi vốn đầu tư thành cổ phần với mức giá thấp hơn – tương đương giảm giá so với giá phát hành trong tương lai. Điều này mang lại lợi thế cho nhà đầu tư khi chuyển đổi cổ phần.

-

MFN (Most Favored Nation) SAFE (SAFE quốc gia được ưu đãi nhất): Loại SAFE này đảm bảo nhà đầu tư nhận được điều kiện tốt nhất hoặc tương đương với các nhà đầu tư sau này. Nếu trong các vòng gọi vốn sau xuất hiện điều khoản tốt hơn, chủ sở hữu MFN SAFE có quyền được hưởng điều khoản đó.

-

Capped SAFE (SAFE có giới hạn): Loại SAFE này đặt ra giới hạn tỷ lệ cổ phần tối đa mà nhà đầu tư có thể sở hữu khi chuyển đổi. Điều này giúp đảm bảo rằng ngay cả khi định giá công ty tăng mạnh, nhà đầu tư vẫn giữ được mức cổ phần nhất định.

Lưu ý rằng các loại SAFE cụ thể có thể khác nhau tùy theo thỏa thuận giữa công ty và nhà đầu tư. Các nhà đầu tư và startup có thể xây dựng các thỏa thuận SAFE tùy chỉnh phù hợp với nhu cầu và hoàn cảnh riêng.

Pha loãng cổ phần

Giả sử đây là một công ty rất đơn giản, có hai người sáng lập chia đều cổ phần, mỗi người sở hữu 4,625 triệu cổ phiếu. Tổng cộng phát hành 9,25 triệu cổ phiếu, mỗi người nắm 50%. Để có được cổ phần này, các sáng lập viên đã hoàn tất các thủ tục pháp lý và nhận cổ phiếu thông qua thỏa thuận mua cổ phiếu có điều kiện (restricted stock purchase agreement) kèm theo lộ trình归属 (vesting).

Tiếp theo, công ty gọi vốn bằng post-money SAFE từ hai nhà đầu tư. Nhà đầu tư A rót 200.000 USD với mức định giá post-money cap là 4 triệu USD; nhà đầu tư B rót 800.000 USD với mức định giá post-money cap là 8 triệu USD. Theo công thức, nhà đầu tư A hiện sở hữu 5% công ty, nhà đầu tư B sở hữu 10% cổ phần. Như vậy, ở giai đoạn này, các sáng lập viên đã bán đi 15% cổ phần công ty.

Mặc dù bảng vốn hóa chưa thay đổi, nhưng thực tế các sáng lập viên đã bán 15% cổ phần cho nhà đầu tư, điều đó có nghĩa là họ không còn sở hữu 100% công ty nữa. Bây giờ, phần trăm 100% bị thay thế bởi bong bóng pha loãng, khiến cổ phần của sáng lập viên giảm xuống còn 85%.

Khi gọi vốn, các sáng lập viên phải nhận thức rõ điều này – vì dù bảng vốn hóa chưa thay đổi, họ đã bán đi 15% cổ phần, một sự thật quan trọng. Họ cần đảm bảo không bán quá nhiều cổ phần vì còn nhiều vòng gọi vốn phía trước, dẫn đến pha loãng thêm.

Ai đồng ý với con số 15% này? Có. Hiện tại, chỉ có sáng lập viên bị pha loãng – đây là điều bình thường khi cấu trúc SAFE. Các nhà đầu tư SAFE sau này sẽ không pha loãng các nhà đầu tư SAFE đầu tiên, mà chỉ pha loãng cổ đông hiện tại. Ở giai đoạn này, chỉ có cổ phần của sáng lập viên và một số cổ phần có thể được dành để thuê nhân sự là tài sản quý giá nhất.

Tại sao mức định giá post-money cap của họ lại khác nhau? Trong ví dụ này có thể có nhiều lý do, nhưng ta giả sử việc gọi vốn diễn ra cách nhau một hoặc sáu tháng, trong khoảng thời gian đó rủi ro công ty giảm nên họ có thể thương lượng mức cap khác. Tình hình công ty thay đổi cũng dẫn đến mức cap khác nhau – bạn chỉ cần tính riêng từng phần rồi cộng lại.

Bây giờ, giả sử công ty gọi được 1 triệu USD, việc đầu tiên có thể là dùng tiền để thuê nhân viên và cấp cho họ cổ phần, ví dụ như tạo quỹ quyền chọn (option pool) hoặc chương trình khuyến khích nhân viên. Trong ví dụ này, họ tạo một quỹ gồm 750.000 cổ phiếu, trong đó phát hành 650.000 cổ phiếu cho nhân viên sớm. Điều này làm thay đổi bảng vốn hóa vì có thêm cổ đông.

Tổng cộng lúc này là 10 triệu cổ phiếu, trong đó sáng lập viên nắm 92,5%, quỹ quyền chọn nắm 7,5%. Nhưng thực tế, sáng lập viên không có 92,5% – vì họ đã bán đi 15% cổ phần trước đó, nên thực tế họ chỉ còn khoảng 78,6%. Nếu quên SAFE, tỷ lệ sở hữu sẽ bị pha loãng mà không nhận ra.

Nếu quên SAFE, sáng lập viên có thể nhầm tưởng họ vẫn sở hữu 92,5%. Ngoài ra, cần theo dõi tổng số SAFE đã bán để tính đúng tỷ lệ cổ phần thực tế.

Giả sử một năm sau, công ty phát triển tốt, tiến hành vòng gọi vốn định giá, mở rộng quỹ quyền chọn, và nhà đầu tư chính sẽ nắm 20% công ty. Ba bước này gồm: SAFE chuyển đổi thành cổ phiếu, tạo quỹ quyền chọn (nếu chưa có), sau đó nhà đầu tư mới rót vốn. Điều quan trọng là phải tính đúng thứ tự và dùng bảng vốn hóa để kiểm tra.

Cuối cùng, lưu ý thuật ngữ "pre-money inclusion of SAFE" – chỉ cách tính việc chuyển đổi SAFE thành cổ phần khi xác định giá Series A. Trong quá trình này, ta xác định được 15% cổ phần công ty đến từ đâu, cũng như hiệu ứng pha loãng lên tỷ lệ sở hữu của sáng lập viên và nhân viên.

Sự mất mát cổ phần của sáng lập viên và giá trị delta của cổ phiếu công ty

Việc sáng lập viên mất bao nhiêu cổ phần phụ thuộc vào mức độ pha loãng – hay còn gọi là giá trị delta.

Nếu delta nhỏ, sáng lập viên có thể không mất nhiều cổ phần. Nhưng nếu delta lớn, con số này có thể tăng lên đáng kể – cần lưu ý.

Trong môi trường hiện tại, hiếm khi nhà đầu tư đầu tư với mức định giá thấp hơn định giá post-money SAFE, và nên tránh dùng các giấy tờ nợ chuyển đổi vì chúng làm việc tính toán trở nên phức tạp hơn.

Khi đàm phán và thực hiện giao dịch gọi vốn, cần hiểu rõ bạn đang bán gì và nhà đầu tư quan tâm đến điều gì.

Số vốn gọi được nên dùng để thúc đẩy sự phát triển công ty, chứ không phải để tối ưu hóa quá mức quy trình gọi vốn.

Việc tính toán khi mở rộng quỹ quyền chọn và rót vốn mới khá phức tạp, bao gồm việc giành 10% cổ phần post-money và tính giá mỗi cổ phiếu.

Khuyến nghị: Nên dùng post-money SAFE càng nhiều càng tốt và theo dõi sát mức độ pha loãng. Đừng cố gắng tối ưu hóa mức định giá cap quá mức – vì thực tế nó không tạo ra khác biệt lớn như bạn tưởng. Mục tiêu cuối cùng là dùng số vốn này để đưa công ty tới thành công.

Quyền biểu quyết và sắp xếp

Là một phần trong danh sách điều khoản Series A, liệu bạn có quan tâm đến quyền biểu quyết hay không là một chủ đề quan trọng. Thông thường, quyền biểu quyết bắt nguồn từ cấu trúc hội đồng quản trị công ty. Vì vậy, nếu bạn muốn sáng lập viên kiểm soát đa số hội đồng quản trị, trong điều khoản Series A thường thấy quy định này. Ví dụ, nếu công ty có hai sáng lập viên, bạn sẽ thấy hai đại diện sáng lập trong hội đồng quản trị, cùng một đại diện từ nhà đầu tư chính. Như vậy, sáng lập viên vẫn chiếm đa số trong hội đồng quản trị – đây cũng là nguồn gốc của quyền biểu quyết.

Nhà đầu tư chính

Khi gọi vốn bằng SAFE, bạn không nhất thiết cần một nhà đầu tư chính, vì SAFE giúp đơn giản hóa quá trình đầu tư. Một khi có nhà đầu tư đồng ý rót vốn, bạn chỉ cần họ ký và chuyển tiền theo SAFE. Vì vậy, với SAFE, việc không có nhà đầu tư chính là chấp nhận được.

Tuy nhiên, ở giai đoạn gọi vốn định giá, việc có một nhà đầu tư chính là rất quan trọng, vì lúc này có rất nhiều cuộc đàm phán.

Đàm phán với một nhà đầu tư hiệu quả hơn nhiều so với việc đàm phán với nhiều người, đặc biệt khi họ đã rót một khoản tiền lớn. Trong trường hợp này, nhà đầu tư chính có thể đóng vai trò then chốt trong việc định hình điều khoản đầu tư, và các nhà đầu tư khác sẽ theo cùng điều khoản đó.

Cổ phần sáng lập viên

Ở vòng hạt giống hay vòng SAFE, sáng lập viên nên từ bỏ bao nhiêu cổ phần? Thông thường, chúng tôi mong đợi sáng lập viên vẫn sở hữu hơn 50% vốn.

Trong hầu hết trường hợp, cổ phiếu Series A được phát hành theo định giá. Nhà đầu tư thường kỳ vọng mức lợi nhuận khoảng 20%, và tổng mức bán ra của công ty sẽ vào khoảng 25%. Ngoài ra, cần tính thêm khoảng 10% cho quỹ quyền chọn. Vì vậy, trong điều kiện đảm bảo sáng lập viên vẫn kiểm soát đa số, việc bán càng nhiều cổ phần cho nhà đầu tư SAFE thì tỷ lệ sở hữu của sáng lập viên càng giảm. Trong ví dụ này, chúng ta đã bán 15% cổ phần công ty.

Tất nhiên, mỗi công ty có hoàn cảnh khác nhau. Trong một số trường hợp, dù điều kiện không lý tưởng, việc gọi được vốn vẫn tốt hơn là không có gì. Tuy nhiên, cần xử lý cẩn trọng để đảm bảo sáng lập viên vẫn giữ được quyền kiểm soát công ty.

Thông thường, mức cap SAFE khoảng 15%, nhà đầu tư Series A khoảng 25%, quỹ quyền chọn khoảng 10%, phần còn lại thuộc về các sáng lập viên. Khi sáng lập viên tự rót vốn, họ có thể chọn cho công ty vay tiền hoặc rót vốn qua SAFE. Nếu chọn phương án sau, họ có thể nhận được một phần cổ phiếu ưu đãi Series A khi SAFE chuyển đổi.

Nhiều cách sáng lập viên đầu tư và ảnh hưởng của chúng

Đầu tiên, cần xem xét chuyện gì xảy ra nếu sáng lập viên tự rót vốn. Thứ hai, về việc quản lý số vốn này, nên đặt chúng vào SAFE thay vì coi như giấy nợ. Tôi không thích điều này vì SAFE không phải nợ, nên không thể gọi là giấy nợ. Đây là điểm cần ghi nhớ để đảm bảo an toàn. Một vấn đề khác liên quan đến sáng lập viên – chúng ta có thể xử lý theo nhiều cách khác nhau. Nếu sáng lập viên rót vốn, họ có thể cho công ty vay tiền. Ví dụ, nếu họ rót 25.000 USD và gọi được 1 triệu USD từ nhà đầu tư SAFE, công ty có thể dùng tiền đó để hoàn trả cho sáng lập viên, hoặc tùy tình huống mà gửi vào két. Nếu sáng lập viên chọn gửi vào két, họ có thể nhận được một số cổ phiếu ưu đãi, hoặc trong một số trường hợp, SAFE có thể chuyển đổi thành cổ phiếu ưu đãi Series A. Vì vậy, chúng ta có thể lựa chọn cách phù hợp tùy theo hoàn cảnh cụ thể.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News