Xây dựng hệ thống công nghệ lấy ví điện tử làm trung tâm, hướng tới trải nghiệm khách hàng

Tuyển chọn TechFlowTuyển chọn TechFlow

Xây dựng hệ thống công nghệ lấy ví điện tử làm trung tâm, hướng tới trải nghiệm khách hàng

Ngăn xếp trải nghiệm khách hàng lấy ví dụ là ví tiền điện tử là cơ hội hạ tầng B2B quan trọng và lớn nhất hiện nay trong thị trường tiền mã hóa.

Tác giả: Superstructure

Biên dịch: TechFlow

Khi Web3 ngày càng trưởng thành, cơ sở hạ tầng và các công cụ cũng không ngừng phát triển. Một trong những xu hướng thú vị gần đây là sự hình thành của một ngăn xếp mới xoay quanh ví nhúng (embedded wallet). Hàng chục công ty và dự án đang chạy đua để cung cấp trải nghiệm khởi đầu liền mạch, phi lưu ký cho các nhà phát triển dApp trên toàn cầu. Dù chỉ cải thiện trải nghiệm người dùng tiền mã hóa thôi thì chưa thể giải quyết được bài toán phổ cập khi rủi ro về giá trị vẫn còn rất lớn, nhưng những công cụ giúp các nhà phát triển mang đến trải nghiệm mượt mà trong tương tác ví lại cực kỳ quan trọng. Do đó, tác giả cho rằng việc xây dựng một ngăn xếp công nghệ lấy ví làm trung tâm, hướng tới trải nghiệm khách hàng, là cơ hội vô cùng to lớn.

Ngăn xếp trải nghiệm

Trong phần mềm B2B thuộc các phạm trù công nghệ khác nhau, một trong những phần thưởng lớn nhất chính là cái tôi gọi là “ngăn xếp trải nghiệm”. Nó mang ý nghĩa khác nhau trong các ngữ cảnh khác nhau, thường tồn tại song song và chồng lấn lẫn nhau, nhưng nhìn chung, chúng ta có thể xác định ra các nền tảng như Salesforce, sau này là Intercom, Twilio và Shopify...

Các công ty này bắt đầu từ những chiến lược sản phẩm và thị trường mục tiêu khác nhau, nhưng cuối cùng đều tụ hội ở một vị trí đặc quyền — trở thành nhà cung cấp “ghi nhận” cho doanh nghiệp, chủ yếu quản lý mối quan hệ khách hàng từ đầu đến cuối. “Ngăn xếp trải nghiệm” không phải là thành phần duy nhất mà doanh nghiệp cần tích hợp, mà là điểm trung tâm mà mọi thứ khác trong chuỗi giá trị đều xoay quanh, mang lại quyền lựa chọn chiến lược, quyền định giá và khả năng thu giá trị khổng lồ. Điều này thường đi kèm với một đột phá về “bản ghi khách hàng”, phản ánh vai trò trung tâm của giải pháp toàn diện từ nhà cung cấp đó trong việc quản lý mối quan hệ khách hàng, ví dụ như CRM đám mây, lịch sử đơn hàng thương mại điện tử hoặc gần đây là lịch sử “cuộc trò chuyện khách hàng” khi kiểu tương tác khách hàng qua chat ngày càng trở nên quan trọng.

Vì công nghệ luôn thay đổi và phát triển, khi các đường cong S cũ dần biến mất, những đường cong S mới liên tục xuất hiện và tiến triển, chúng ta thấy một số mô hình “ngăn xếp trải nghiệm” chồng lấn nhau nổi lên từ Web2. Chiến thắng lớn của Salesforce trong lĩnh vực CRM dạng SaaS đã đặt nền móng, tạo điều kiện cho cuộc cạnh tranh tương lai về CRM “thoại” với các công ty như Intercom, Twilio; trong khi ngăn xếp thương mại điện tử của Shopify dùng để xây dựng nền tảng bán hàng đầy đủ cho doanh nghiệp nhỏ và vừa đã bắt đầu thấy sự cạnh tranh gia tăng từ các dịch vụ “gạch Lego” ngày càng lớn mạnh của các nhà cung cấp đám mây.

Dù AI sẽ nhấn mạnh khía cạnh “thoại” của “ngăn xếp trải nghiệm” này, thì ở một góc thế giới Web3, chúng ta đang chứng kiến sự cạnh tranh của một nhóm đối thủ rất thú vị — mọi thứ hoàn toàn tập trung vào ví và các giao dịch trên chuỗi mà chúng hỗ trợ người dùng thực hiện. Ngăn xếp trải nghiệm khách hàng lấy ví làm trung tâm này đang được khám phá theo nhiều hướng, nhưng có thể thấy chúng đang hội tụ về cùng một điểm tắc nghẽn để đạt được các chức năng sau:

-

Giúp người dùng dễ dàng tham gia, dù là người dùng Web3 hiện tại hay người mới, đều có trải nghiệm không cần cụm từ khôi phục (seed phrase) hoặc phương tiện tương đương.

-

Quản lý kết nối ví, giao dịch và chuyển đổi giữa các ví.

-

Cho phép người dùng thực hiện giao dịch không phải trả phí gas, thanh toán bằng bất kỳ loại token gas nào, và ủy quyền hành động thông qua khóa phiên (session key).

-

Quản lý người dùng, phiên làm việc và tất cả các trường hợp biên liên quan đến ví.

-

Cho phép người dùng dễ dàng nạp/rút tiền mã hóa bằng phương thức thanh toán họ lựa chọn.

-

Cho phép người dùng thực hiện các giao dịch phức tạp hơn và hoàn thành các quy trình nâng cao nhận biết ví, ví dụ như gửi tiền vào kho tiết kiệm lợi suất DeFi hoặc truy cập token.

Mặc dù nó không chỉ đơn thuần là chiếc ví (ví dụ như liên kết thông tin đăng nhập Web2 với ví Web3 để đơn giản hóa đăng nhập, quản lý phiên trước/sau giao dịch), nhưng ví vẫn là ví dụ quan trọng và chủ đạo nhất về mối quan hệ khách hàng. Trong thế giới Web3 lấy ví làm trung tâm, ví là một giải pháp tự thanh toán và danh tính tổng hợp, người dùng có quyền kiểm soát nhất định, và bản chất cho phép họ thể hiện sở thích dưới dạng giao dịch trên blockchain. Về cơ bản, dApp hoặc giao thức giao tiếp với khách hàng và duy trì một “cuộc trò chuyện” phong phú, liên tục thông qua ví (dưới bất kỳ hình thức nào), và lịch sử của cuộc trò chuyện này (ít nhất là cho đến nay) là công khai và nằm trên chuỗi. Giao thức WalletConnect 2.0 về cơ bản cho phép dApp và ví giao tiếp với nhau thông qua mã hóa, ban đầu là truyền tải giá trị và dữ liệu liên quan đến giao dịch, nhưng nhanh chóng bao gồm cả nội dung tin nhắn.

Phân khúc thị trường

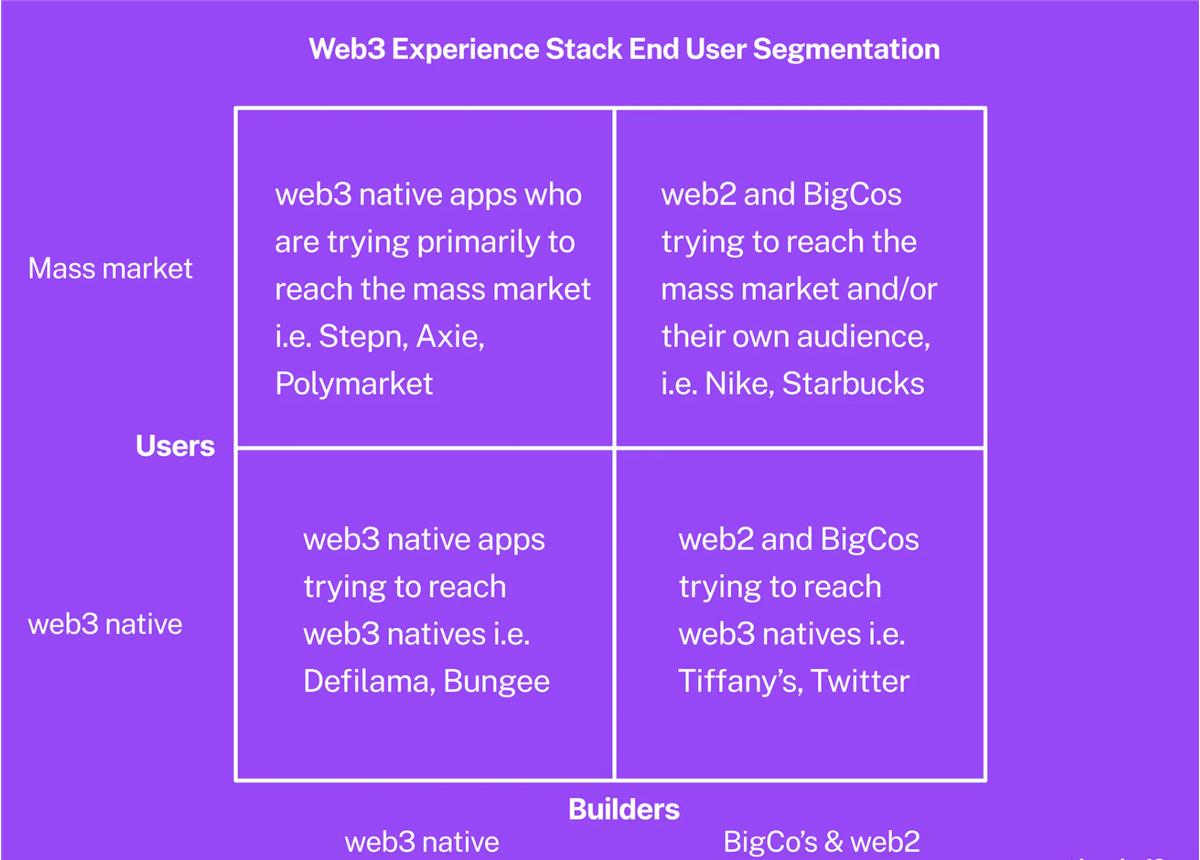

Sự suy thoái gần đây của tiền mã hóa khiến chúng ta càng phải làm rõ mình đang nói đến “người tiêu dùng” nào, vì vậy tôi sẽ cố gắng minh họa nhóm người mua/tích hợp tiềm năng cho loại ngăn xếp trải nghiệm mới nổi này trong một biểu đồ 2x2 thuận tiện.

Đầu tiên, chúng ta có các ứng dụng bản địa Web3 cố gắng tiếp cận người dùng bản địa Web3, ví dụ như Defilama và Bungie. Đây là những người xây dựng bản địa mã hóa, cố gắng tiếp cận một ngách (nhưng có giá trị dựa trên ARPU) gồm người dùng Web3 hiện tại, dù họ là người dùng NFT, DeFi hay kỹ thuật.

Phân khúc này chắc chắn có tiềm năng tăng trưởng, về trung và dài hạn, tôi rất lạc quan về triển vọng tăng trưởng tuyệt đối của nền kinh tế bản địa Web3 trên chuỗi, nhưng hiện tại, đây chắc chắn là phân khúc thách thức nhất, và xét về số lượng người dùng hợp đồng thông minh hoạt động, quy mô của nó có thể chỉ dao động từ 5 đến 10 triệu MAU (người dùng hoạt động hàng tháng). Một số công ty trong nhóm này có thể tự xây dựng ngăn xếp cho nhu cầu riêng, và sẵn sàng sử dụng các công nghệ cấp thấp như wagmi và ethers. Vì nhiều tương tác của người dùng bản địa Web3 đều xoay quanh giao dịch, nên các thư viện kết nối ví miễn phí + mã nguồn mở như Rainbow và WalletConnect có thể đã đủ đáp ứng nhiều trường hợp sử dụng của họ. Theo những gì tôi biết, sở thích của phân khúc này khó nắm bắt nhất và thiếu tính đều đặn, do đó, các nhà cung cấp cạnh tranh ở đây sẽ đối mặt với thử thách cam go.

Chúng ta còn có các nhà xây dựng bản địa Web3 trực tiếp tấn công thị trường đại chúng. Ở đây có thể kể đến Stepin, Axie, Polymarket, OpenSea,... Họ là các nhà phát triển ứng dụng từ thế giới mã hóa, nhưng đang cố gắng nhắm trực tiếp vào thị trường đại chúng thông qua sản phẩm của mình. Họ rất chú trọng trải nghiệm vì người dùng của họ có khả năng là người mới, cần một nền tảng quản lý trải nghiệm khách hàng và hướng dẫn sử dụng trọn gói. Tuy nhiên, đây đều là các startup, họ có thể mong muốn một trải nghiệm bán hàng rất thiên về sản phẩm, cho phép dùng miễn phí sản phẩm ở một mức độ nhất định, lập trình viên có thể dùng thử và đánh giá, chỉ tương tác với nhân viên bán hàng khi thực sự cần thiết. Một ví dụ khác về nhóm công ty này là loại "ngân hàng phi lưu ký mới" mà tôi gọi, ví dụ như Cenoa ở Thổ Nhĩ Kỳ, tận dụng DeFi để cung cấp các dịch vụ tài chính khác biệt cho thị trường đại chúng (trong trường hợp này, dịch vụ nhằm chống lạm phát và mang lại lợi nhuận tiết kiệm bằng USD).

Trong nhóm doanh nghiệp lớn và phía Web2 dành cho các nhà xây dựng, chúng ta có một nhóm người tham gia hiện tại đang cố gắng tiếp cận thị trường ngách Web3 chuyên sâu, giàu có và hiện tại thông qua thí nghiệm hoặc mở rộng sự trùng lặp giữa khách hàng trung thành và có giá trị nhất của họ với cơ sở người dùng Web3 hiện tại. Điều này khiến ta nhớ đến việc phát hành NFT của Tiffany hoặc tích hợp ảnh hồ sơ Twitter, thực chất nhằm thu hút những người dùng Web3 hiện tại đã sở hữu NFT và mang lại trải nghiệm tốt cho họ trong ngách Crypto Twitter.

Cuối cùng, các thương hiệu Web2 hiện tại và doanh nghiệp lớn đang cố gắng tiếp cận thị trường đại chúng. Họ có thể nhắm vào đối tượng hiện tại của mình, đôi khi là đối tượng mới, nhưng về cơ bản, họ đang cố gắng tiếp cận người bình thường vì nhiều lý do khác nhau và sử dụng công nghệ Web3. Ở đây, lợi thế về trải nghiệm người dùng có thể rất cao, đặc biệt khi các công ty hiện tại chuyển từ bộ phận đổi mới sang triển khai kinh doanh mang tính sinh lời/cai quản lợi nhuận nhiều hơn (do đó nghiêm ngặt hơn), việc khám phá lĩnh vực Web3 của họ sẽ ngày càng gia tăng. Tôi cũng sẽ xếp các influencer và người nổi tiếng ngày càng thâm nhập sâu vào Web3 vào nhóm này, bởi vì bản thân họ chính là “doanh nghiệp”.

Các đối thủ khác nhau hội tụ

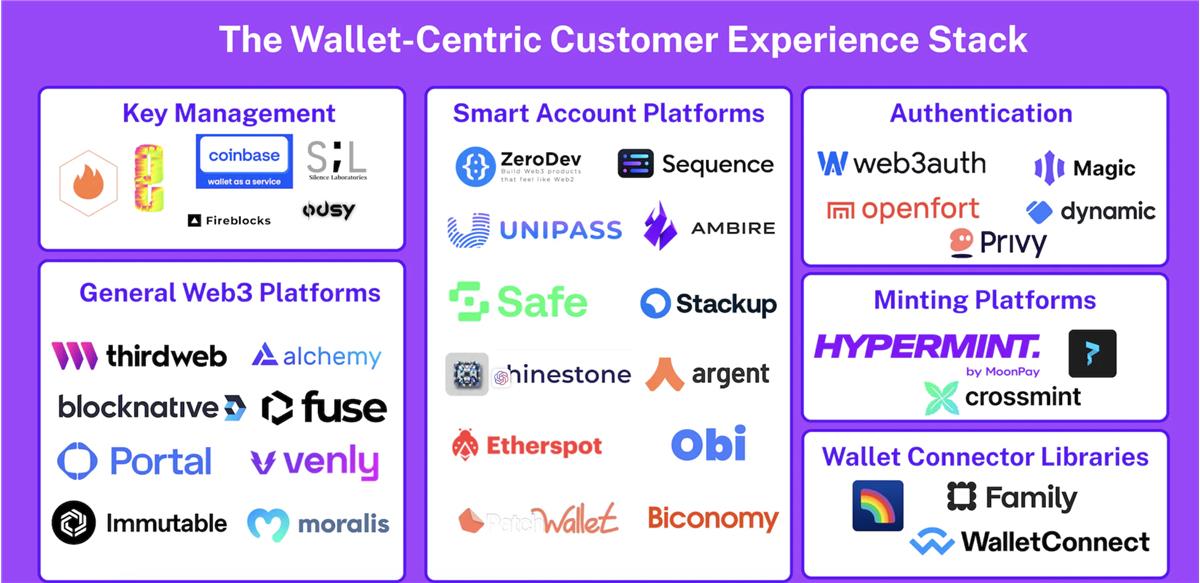

Một số công ty lớn như OpenSea chọn tự ráp giải pháp và tích hợp các thư viện cấp thấp. Nhưng ngày càng có nhiều startup và dự án xuất hiện để giải quyết những vấn đề này một cách có thể lặp lại cho các nhà phát triển dApp ở mọi phân khúc. Phương pháp, điểm khởi đầu và chiến lược của họ khác nhau, nhưng đều hướng tới những nhu cầu cốt lõi của “ngăn xếp trải nghiệm” end-to-end như trên. Tổng thể, các đối thủ đến từ các hướng sau:

-

Tập trung vào quản lý khóa (ví dụ: Lit Protocol), thiên về bảo mật, tùy chọn khôi phục và tính phi tin cậy.

-

Nền tảng Web3 tổng quát (ví dụ: Thirdweb), cung cấp nhiều khối xây dựng dApp khác nhau, tập trung dưới một nền tảng duy nhất.

-

Nền tảng tài khoản thông minh (ví dụ: ZeroDev), tập trung dịch vụ vào tài khoản thông minh, đặt các yếu tố như giao dịch không cần gas hoặc giao dịch được tài trợ vào trung tâm. Một số nhà cung cấp tập trung vào bản thân tài khoản, trong khi số khác tập trung vào bên thanh toán/bên đóng gói.

-

Nhà cung cấp xác thực (ví dụ: Dynamic và Web3auth), tập hợp bộ chức năng xung quanh việc quản lý mối quan hệ giữa người dùng và ví của họ, bao gồm tích hợp Oauth, quản lý phiên, v.v.

-

Nền tảng phát hành (minting platform) (ví dụ: Hypermint), tập trung vào một trường hợp sử dụng Web3 phổ biến nhất định và cung cấp giải pháp trọn gói cho các thương hiệu.

-

Thư viện kết nối ví (ví dụ: RainbowKit), gần như chỉ tập trung vào chức năng kết nối/sử dụng ví tối thiểu cần thiết để tương tác trên chuỗi.

Các giải pháp này ngày càng cạnh tranh gay gắt với nhau, trực tiếp hoặc gián tiếp, đều đang tranh giành vị trí then chốt thường thuộc về nhà cung cấp/giải pháp trong “ngăn xếp trải nghiệm”. Chúng thường xuất hiện dưới dạng SDK đi kèm dịch vụ nền tảng, và khác nhau tùy theo tiêu chuẩn xây dựng.

Sương mù chiến tranh

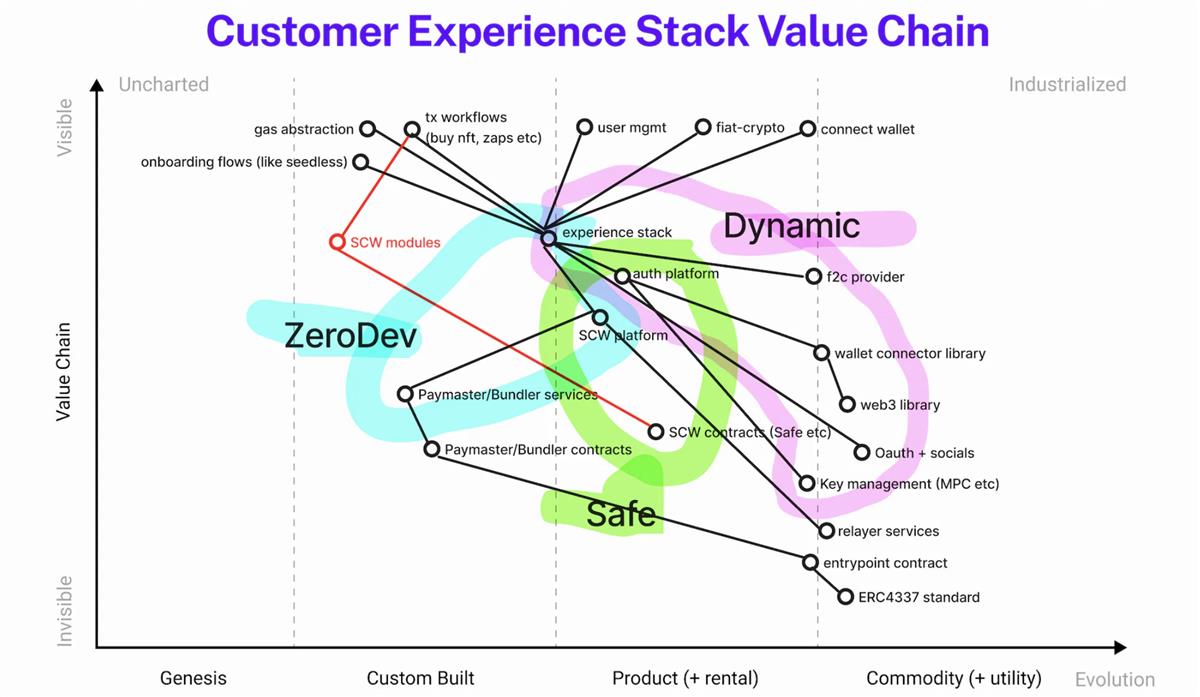

Sương mù ở đây rất dày đặc, với nhiều phần, các đối thủ khác nhau có cái nhìn khác nhau — sự phân biệt giữa giá trị cốt lõi và giá trị phụ trợ, sự cân bằng giữa sự khác biệt độc quyền và các tiêu chuẩn mở. Điều này dẫn đến sự xuất hiện của vài tình huống “cạnh tranh thân thiện”, nơi một hoặc nhiều đối thủ cạnh tranh nhau giành sự chú ý và ngân sách có hạn của người mua đối với nhu cầu “Web3” của họ, hoặc với tư cách là thành phần cơ sở hạ tầng gia tăng giá trị, có thể thu thuế mà không bị loại bỏ khỏi phương trình do một lợi thế tích lũy dài hạn nào đó. Trọng tâm chiến thắng cuối cùng sẽ là gì? Trong lĩnh vực này, tổ hợp các thành phần nào sẽ được nội bộ hóa và tạo sự khác biệt, còn thành phần nào sẽ được thuê ngoài hoặc tích hợp? Có vài lý thuyết khác nhau, tôi sẽ mô tả ở mức cao về lĩnh vực mới nổi này bằng một sơ đồ Wardley nhanh. Tôi vẽ ra một cái nhìn tổng quan về chuỗi giá trị hỗ trợ ngăn xếp trải nghiệm lấy ví làm trung tâm:

Các đối thủ như ZeroDev tập trung vào dịch vụ tài khoản thông minh và tích hợp với bất kỳ nhà cung cấp quản lý khóa riêng nào, trong khi Dynamic lại theo đuổi một cách tiếp cận toàn diện hơn, lấy xác thực làm trung tâm, bao trùm từ ví nhúng đến quản lý phiên. Tất nhiên, Safe với tư cách là người sáng tạo và duy trì giao thức cốt lõi tài khoản Safe, đã mở rộng dịch vụ của mình bằng bộ công cụ ủy quyền cơ bản, bao gồm giao dịch và kết nối với bộ chuyển tiếp (relayer). Một số thành phần trong chuỗi giá trị đang hợp nhất với nhau, hiện tại vẫn chưa rõ liệu nhà cung cấp ngăn xếp trải nghiệm tích hợp MPC hoặc triển khai SCW (Smart Contract Wallet) có giành được khách hàng hay không, hay việc chọn một triển khai cho mỗi thành phần chính sẽ tốt hơn. Ví dụ, ZeroDev bắt đầu từ góc SDK tài khoản thông minh, hiện đã có nhiều lựa chọn ví nhúng được lưu ký, bán lưu ký và phi lưu ký để dùng cùng tài khoản thông minh của họ. Thirdweb và Dynamic cũng cung cấp các lựa chọn ví “tức thì” từ bên thứ nhất và bên thứ ba, và khi “trừu tượng tài khoản” (account abstraction) tiếp tục thúc đẩy sự bùng nổ của ví hợp đồng thông minh, người ta có thể kỳ vọng các đối thủ sẽ cố gắng tích hợp một hoặc nhiều khuôn khổ tài khoản thông minh.

Một mạng lưới phức tạp như vậy — mặc dù rõ ràng đang hình thành ngăn xếp trải nghiệm end-to-end này — không phải là hiếm trong giai đoạn đầu tạo lập danh mục. Mặc dù lĩnh vực này đang tiến hành nhiều thí nghiệm, chúng ta có thể thấy một số chiến lược chiến thắng tiềm năng khác nhau, nhưng không thể xác định chi tiết, cấu hình và thời điểm chính xác của chúng.

Nhiều câu hỏi chưa được giải quyết = Alpha

Giai đoạn tạo lập danh mục này là một quá trình linh hoạt, với nhiều sắp xếp khác nhau về các khái niệm, thành phần và thông điệp tương tự đang được thử nghiệm. Khi quá trình phát triển khách hàng tiếp tục, PMF (Product-Market Fit) ban đầu bắt đầu ổn định, các nhà cung cấp ở đây (và khách hàng của họ) vẫn phải vượt qua mê cung của nhiều vấn đề chưa được giải quyết, và cuối cùng giải quyết chúng. Điều này có nghĩa là không gian này vẫn còn rất nhiều “alpha”.

Ví dụ, chúng ta có thể kỳ vọng thị trường ngăn xếp trải nghiệm này sẽ nghiêng về một số hướng rõ ràng, vì Web3 gần như tăng tốc quá trình phát triển của Web2, bao gồm xây dựng hệ sinh thái “tích hợp” phong phú và cạnh tranh, nhấn mạnh sâu hơn vào giao tiếp dapp<>user và các công cụ giao tiếp nhúng (có thể là các công cụ Web3 như XMTP), và các chức năng quản lý các giai đoạn hành trình khách hàng, như công cụ quản lý giữ chân và tự động hóa marketing (một lần nữa, có thể là các công cụ bản địa Web3). Chúng ta có thể dự đoán việc bán hàng trong không gian này sẽ tập trung nhiều hơn vào các chỉ số truyền thống như LTV hay ARPU, nhưng bị bóp méo bởi hiệu ứng giao dịch blockchain. Sẽ có rất nhiều “Salesforce” Web2 trong “Salesforce” của Web3.

Nhưng trước khi danh mục này phát triển toàn diện, vẫn còn rất nhiều câu hỏi nan giải cần được trả lời.

Phạm vi phi lưu ký rất rộng, có nhiều quan điểm mạnh mẽ về MPC và các phương pháp liên quan xử lý EOA truyền thống từ góc độ bảo mật và khả năng sử dụng, cần giải quyết một loạt vấn đề. Không đi sâu vào chi tiết cuộc tranh luận, có sự khác biệt căn bản giữa mục tiêu và thuộc tính mà Lit Protocol cố gắng đạt được, so với các giải pháp mang tính tổ chức và Web 2.5 hơn như Fireblocks, và đang được các nhà phát triển đánh giá — những người muốn tạo và duy trì khả năng cho người dùng sử dụng tài khoản không cần seed một cách dễ dàng. Chúng ta thậm chí còn thấy các đối thủ như mạng Odsy đang tiến hành thí nghiệm cấp thấp, áp dụng cách tiếp cận hoàn toàn khác, làm cho chính ví trở nên phi tập trung và có thể lập trình trong hệ sinh thái Cosmos, gọi là “dWallets”.

Hơn nữa, sự đồng tồn tại giữa ví nhúng và ví độc lập hiện tại, cũng như tính di động và tháo rời được của khóa riêng, cũng là một vấn đề chưa được giải quyết quan trọng. Nếu người dùng sử dụng ví nhúng muốn chuyển sang trải nghiệm ví độc lập hơn, sẽ nảy sinh vấn đề “tốt nghiệp”. Khi người mới tham gia Web3 “lớn lên” trong hành trình Web3 của họ, họ có thể cần một ví độc lập hơn, và các dApp sẽ cần cân nhắc cách họ muốn xử lý vấn đề này. Một số nhà cung cấp ngăn xếp trải nghiệm như Sequence đang thiên về giải quyết vấn đề này — ứng dụng ví cụ thể của họ cung cấp giải pháp cho cả khởi đầu sớm và tham gia muộn, giữ chân và “tốt nghiệp” sang việc sử dụng ví Sequence ở nhiều dApp khác nhau cho người dùng Web3 đầy đủ. Các đối thủ khác như Coinbase WaaS đang nghiên cứu các phương pháp cấp thấp và linh hoạt về mặt kỹ thuật, cho phép dApp cung cấp dịch vụ ví bắt đầu nhãn trắng, và cho phép người dùng “rút” khóa vào ví độc lập. Có sự căng thẳng tự nhiên giữa lập luận “ví ứng dụng” và lập luận “ví béo” đại diện trung gian cho người dùng trong Web3. Nhưng ngay cả khi các ví nhúng này thành công, người dùng vẫn cần tái tích hợp một cách tự nhiên, vì họ có thể sở hữu nhiều ví nhúng trong các ứng dụng khác nhau, điều này có thể là cơ hội để các nền tảng Web2 chính thống nắm bắt mối quan hệ người dùng cuối, và kéo nó ra khỏi nhà cung cấp ngăn xếp trải nghiệm và ví độc lập.

Tất nhiên, chúng ta còn có vấn đề nhấn mạnh MPC hay tài khoản thông minh. Hai công nghệ này là thay thế hay bổ sung?

Một số nhà cung cấp ngăn xếp trải nghiệm tập trung vào một trong hai, trong khi một số cho rằng việc cung cấp giải pháp lai có giá trị (ví dụ: Lit+Stackup hoặc Safe và Web3auth).

Có một quan sát là, dù vẫn còn nhiều vấn đề cần giải quyết, quản lý khóa có vẻ đang trong quá trình hàng hóa hóa về mặt lợi ích mà người tích hợp có thể hấp thụ, do đó tôi biểu thị nó ở ranh giới giữa trạng thái hàng hóa/thực dụng.

Dường như các nhà cung cấp/mạng quản lý khóa thuần túy sẽ cạnh tranh để trở thành bộ điều khiển cho các SDK đầy đủ chức năng cấp cao hơn này, và thường sẽ không trực tiếp tạo mối quan hệ khách hàng tích hợp, trừ khi một khía cạnh quản lý khóa nào đó đủ để tạo sự khác biệt.

Cách triển khai quản lý khóa sẽ ảnh hưởng lớn đến tốc độ áp dụng khi kết hợp tài khoản thông minh với giải pháp quản lý khóa, khiến nó sánh ngang với những thứ như giải pháp chỉ dựa trên MPC.

Tài khoản thông minh còn có khái niệm mới nổi về “module”, mở rộng chức năng và khả năng lập trình logic ví cho các nhà phát triển bên ngoài, những người có thể chuyên về các phương án khôi phục khác nhau, v.v.

Hiện tại chưa rõ điều này có trở thành điểm mở rộng quan trọng của ngăn xếp trải nghiệm hay không, hay nó sẽ giống một lớp trừu tượng cấp cao hơn như “quy trình làm việc” (workflow) toàn ngăn xếp, thu hút sự chú ý phổ biến của các nhà phát triển.

Dù sao đi nữa, MPC và tài khoản thông minh dường như đều có thể đóng vai trò quan trọng trong sự phát triển của ngăn xếp trải nghiệm.

Vấn đề chiều sâu và chiều rộng chuỗi liên quan đến tài khoản thông minh/trừu tượng tài khoản cũng là một điểm cần lưu ý.

Có quan điểm cho rằng các nhà cung cấp trong lĩnh vực này nên cung cấp dịch vụ trên càng nhiều chuỗi càng tốt, để đáp ứng nhu cầu đuôi dài về chuỗi từ khách hàng — điều này cũng phản ánh một trong những lợi thế lớn nhất của MPC, tức là tính chất cơ bản “không biết chuỗi” (blockchain-agnostic).

Có những yếu tố khiến nhà cung cấp ngăn xếp trải nghiệm nghiêng về hướng triển khai lưu ký/nửa lưu ký nhiều hơn hay ít hơn, và lựa chọn giữa các chuỗi phi tập trung nhiều hơn hay ít hơn, nhưng việc sử dụng công nghệ Web3 như NFT cho sản phẩm của bạn mang lại một trong những luận điểm giá trị cơ bản, đó là “tỷ suất lợi nhuận tổ hợp”, cho phép sản phẩm của bạn tương tác không cần cấp phép với các tiêu chuẩn bản địa Web3, thanh khoản và nguyên tố hiện có. Hiện tại chưa rõ cách giải quyết cụ thể, vì các nhà tích hợp khác nhau có thể coi trọng tính tương tác và tổ hợp cao hơn các yếu tố khác.

Nhà cung cấp ngăn xếp trải nghiệm nên tổng quát hóa hay tập trung vào ngành cụ thể cũng là một câu hỏi mở. Ví dụ, Sequence đang tập trung toàn diện vào các nhà phát triển game, ngoài việc cung cấp cơ sở hạ tầng ví và xác thực, còn cung cấp giải pháp lập chỉ mục dữ liệu và thương mại hóa NFT, cổng fiat và SDK Unity/Unreal. Chúng ta có thể thấy các nhà cung cấp khác nghiêng về lĩnh vực “ngân hàng mạng phi lưu ký”, bán cho các ngân hàng truyền thống và fintech ngân hàng mạng, khi họ tìm cách mang lợi thế trên chuỗi đến người dùng mà không phải đối mặt với rắc rối trên chuỗi. Các đối thủ khác như Dynamic lại theo đuổi chiến lược tổng quát hóa hơn.

Cũng sẽ có những đối thủ tập trung vào phân phối từ dưới lên và huy động cộng đồng nhà phát triển bản địa Web3, như một cú đặt cược vào đổi mới trong tương lai trực tiếp từ cốt lõi Web3 (tức là những người bản địa Web3). Rất có thể sẽ có vài người chiến thắng lớn xuất hiện ở một vài lĩnh vực quan tâm khác nhau, và có một cuộc cạnh tranh cơ sở hạ tầng và tiêu chuẩn chung nền tảng xuyên suốt các vấn đề về ví hợp đồng thông minh và hệ sinh thái quản lý khóa.

Ở đây còn tồn tại một mô hình “tài khoản” cơ bản mơ hồ. Hiện tại chưa rõ mô hình xác thực và đăng nhập nào sẽ chiếm ưu thế trong lĩnh vực nào. Chúng ta đang nói đến tài khoản dapp Waystar Royco hay tài khoản ví nhúng của nhà cung cấp ngăn xếp trải nghiệm AcmeCo?

Một số giải pháp tập trung nhiều hơn vào một phương pháp này hay kia, và mức độ vốn có trong thiết kế và phần ngăn xếp mà chúng chiếm giữ cũng khác nhau. Các phân khúc khách hàng tiềm năng khác nhau cho ngăn xếp trải nghiệm có thể có quan điểm khác nhau về việc sở hữu khách hàng thông qua mối quan hệ ví, tùy thuộc vào việc sản phẩm của họ đi sâu vào lĩnh vực Web3 đến đâu.

Cuối cùng, mục tiêu cuối cùng về cấu trúc tổ chức và mô hình kinh doanh là gì?Liệu chúng ta có thấy vài đối thủ khổng lồ, tập trung hóa cuối cùng đứng vững không?

Rất có thể là có. Nhưng cũng có thể có nhiều giải pháp mở, theo thời gian, không ngừng xói mòn lợi nhuận của các nhà cung cấp dịch vụ tập trung hóa hơn, và buộc họ phải không ngừng đổi mới ở các tầng ngăn xếp cao hơn để duy trì giá trị gia tăng. Mặt khác, người chiến thắng có thể trở nên lớn đến mức cách duy nhất để giảm áp lực là phi tập trung hóa hoặc mở giải pháp của họ theo một cách nào đó.

Rủi ro cơ bản và quan trọng nhất của Web3 vẫn là rủi ro về giá trị — chúng ta không thể áp dụng những thứ mà chỉ blockchain mới cho phép chúng ta chịu đựng trong phạm vi hoạt động đầu cơ của người tiên phong. Theo nghĩa này, việc đơn thuần cải thiện trải nghiệm người dùng Web3 là chưa đủ để cứu nó khỏi mùa đông trường hợp sử dụng hiện tại. Nhưng điều đó không có nghĩa là cải thiện trải nghiệm người dùng dApp — mang trải nghiệm Web2 với các đảm bảo Web3 — không phải là điều kiện cần thiết để giảm dần rủi ro về giá trị theo thời gian. Ngăn xếp trải nghiệm khách hàng lấy ví làm trung tâm là cơ hội cơ sở hạ tầng B2B quan trọng và lớn nhất để “khai thác” trong thị trường mã hóa hiện nay.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News