Cục diện cạnh tranh động mới trên thị trường staking Ethereum sau nâng cấp Shapella

Tuyển chọn TechFlowTuyển chọn TechFlow

Cục diện cạnh tranh động mới trên thị trường staking Ethereum sau nâng cấp Shapella

Sau khi Ethereum chuyển sang PoS vào tháng 9 năm ngoái, trong năm nay đã có hai nâng cấp giao thức quan trọng tiếp theo: Shapella và Cancun.

Tác giả: Jiawei@IOSG

Tóm tắt

-

Shapella mở ra tính thanh khoản, áp lực rút tiền đã được giảm nhẹ trong ngắn hạn, triển vọng dài hạn đối với tỷ lệ staking;

-

Thị trường staking Ethereum sẽ hình thành格局 cạnh tranh động dưới tác động của sự kiện, chiến tranh giá cả và phân hóa khách hàng mục tiêu;

-

DVT sẽ nâng cao độ vững chắc và ổn định cho bộ xác thực Ethereum;

-

Sự gia nhập của các nhà đầu tư tổ chức sẽ giúp đa dạng hóa tập hợp các validator Ethereum;

-

Mặc dù lĩnh vực staking đã xuất hiện từ lâu, nhưng do những thay đổi mang lại bởi một số sự kiện quan trọng, cấu trúc hiện tại vẫn có thể bị tác động mạnh mẽ, từ đó tạo ra các cơ hội đầu tư tiềm năng.

Mở đầu

Sau khi Ethereum chuyển sang PoS vào tháng 9 năm ngoái, năm nay tiếp tục có hai bản nâng cấp giao thức quan trọng: Shapella và Cancun. Bản nâng cấp đầu tiên chủ yếu hỗ trợ việc rút tiền cho các validator, hoàn thiện vòng khép kín cho staking Ethereum; bản thứ hai sẽ giới thiệu Data Blob như bước chuẩn bị ban đầu cho việc chia nhỏ dữ liệu (data sharding).

Hiện tại, đã hơn một tháng trôi qua kể từ khi Shapella được triển khai thành công. Việc kích hoạt khả năng rút tiền đã làm thay đổi cục diện thị trường theo một số hướng nhất định. Bài viết này nhằm trình bày một vài suy nghĩ về làn đường staking Ethereum dựa trên quan sát thị trường sơ cấp gần đây, đồng thời thảo luận về các cơ hội đầu tư tiềm năng trong lĩnh vực này.

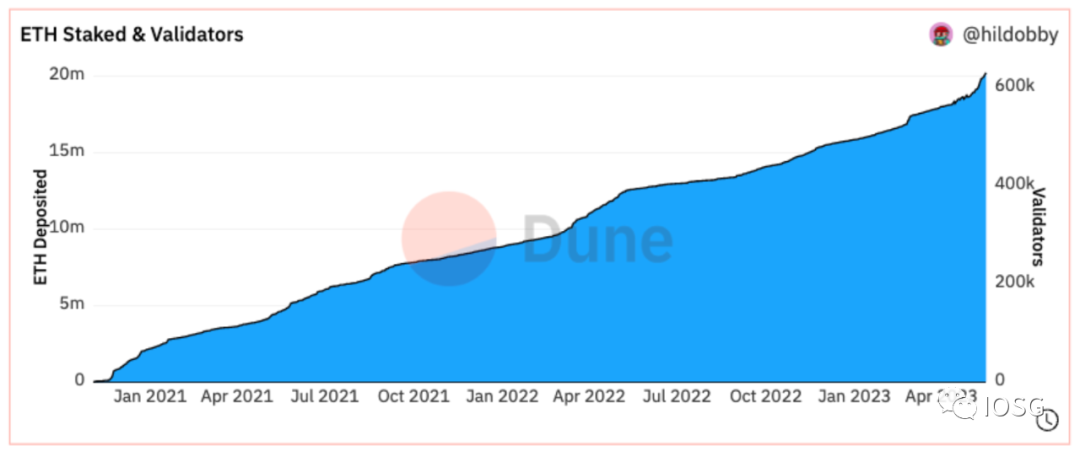

Nguồn: Dune Analytics@hildobby

Chúng ta hãy nhanh chóng điểm qua tình hình thị trường. Kể từ khi kích hoạt staking trên Beacon Chain vào tháng 12 năm 2020, staking Ethereum phát triển tốt đẹp, đến thời điểm viết bài đã tích lũy hơn 600.000 validator và khoảng 20 triệu ETH được staking (tương đương hơn 36 tỷ USD theo giá hiện hành), tỷ lệ staking mạng lưới gần đạt 17%.

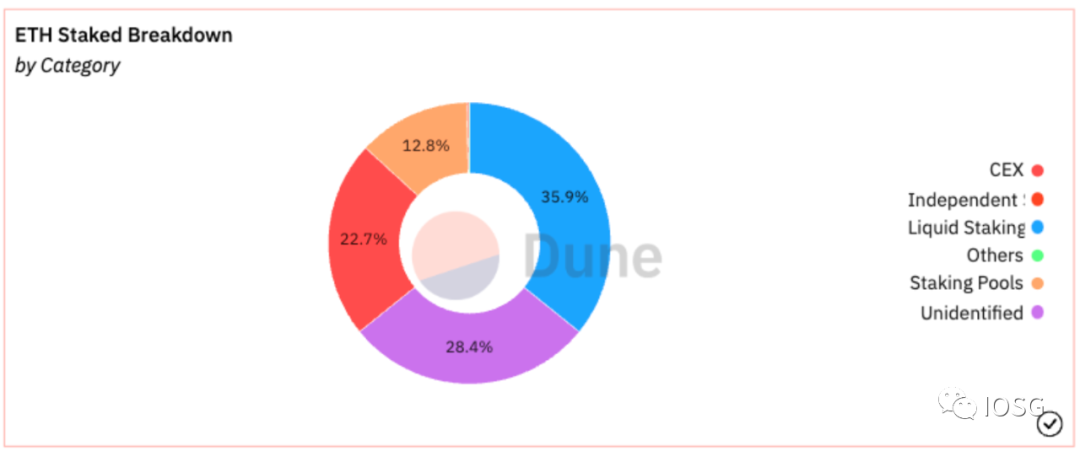

Nguồn: Dune Analytics@hildobby

Hiện tại, staking có tính thanh khoản chiếm 35,9% tổng số lượng staking, riêng Lido đã chiếm 31% thị phần toàn ngành staking. Sau các đợt rút tiền lớn từ Kraken, Coinbase và các sàn CEX khác, CEX vẫn nắm giữ 22,7% thị phần.

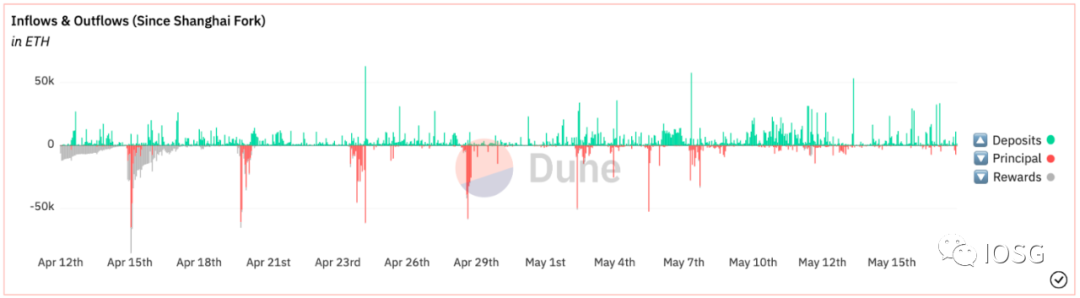

Nguồn: Dune Analytics@hildobby

Do Shapella đã mở cổng rút tiền staking, không tránh khỏi việc tạo ra áp lực bán ra trên thị trường. Từ biểu đồ trên, ta thấy sau Shapella dòng ETH rút ra rõ ràng vượt quá dòng vào. Tuy nhiên, áp lực rút tiền nhanh chóng được giảm bớt, đến nay dòng ròng ETH đã vượt quá 1 triệu ETH. Điều này cơ bản phù hợp với dự báo thị trường trước Shapella. Với việc giải phóng tính thanh khoản, tôi cho rằng trong trung và dài hạn, staking Ethereum vẫn là một tài sản quản lý hấp dẫn, vì vậy tôi duy trì triển vọng tích cực đối với sự tăng trưởng của tỷ lệ staking.

Sau Shapella —— Thị trường staking Ethereum sẽ hình thành một cảnh quan cạnh tranh động

Hiện tại Lido đang thống trị thị trường staking, chủ yếu nhờ lợi thế đi trước và hào moat xây dựng xung quanh hiệu ứng ngôi sao. Tuy nhiên, tôi không tin rằng Lido sẽ là cái kết cuối cùng cho làn đường staking có thanh khoản hay toàn bộ ngành staking nói chung. Shapella chính là điểm ngoặt, cũng là điều kiện cơ bản để các giao thức staking khác cạnh tranh với Lido.

Chương này sẽ tập trung thảo luận từ ba khía cạnh: sự kiện thúc đẩy, chiến tranh giá cả và phân hóa khách hàng mục tiêu.

Thúc đẩy bởi sự kiện

Nguồn: Dune Analytics@hildobby

Một số sự kiện bên ngoài trực tiếp hoặc gián tiếp có thể dẫn đến thay đổi trong cấu trúc thị trường staking.

Ví dụ, dịch vụ staking được bảo quản bởi các sàn giao dịch tập trung từng chiếm hơn 40% thị phần vào năm 2021, nhưng khi staking phi tập trung phát triển, thị phần của họ bị thu hẹp và gần đây xu hướng này đang gia tốc. Chúng tôi phỏng đoán nguyên nhân có thể do hai điểm sau:

1. Sau sự sụp đổ của FTX vào tháng 11 năm ngoái, niềm tin của người dùng vào các giải pháp tập trung và bảo quản đã giảm xuống.

2. Vào tháng 2 năm nay, dưới sức ép quản lý từ SEC, Kraken tuyên bố ngừng cung cấp dịch vụ staking cho khách hàng Mỹ, dẫn đến việc rút tiền và làm dấy lên lo ngại của người dùng về các nhà cung cấp dịch vụ staking trong các khu vực pháp lý cụ thể.

Nguồn: Nansen

Sau Shapella, người dùng staking sớm có thể rút tiền và chuyển sang các dịch vụ staking khác —— danh sách rút tiền đứng đầu gồm ba thực thể đều là các sàn giao dịch tập trung minh chứng cho điều này.

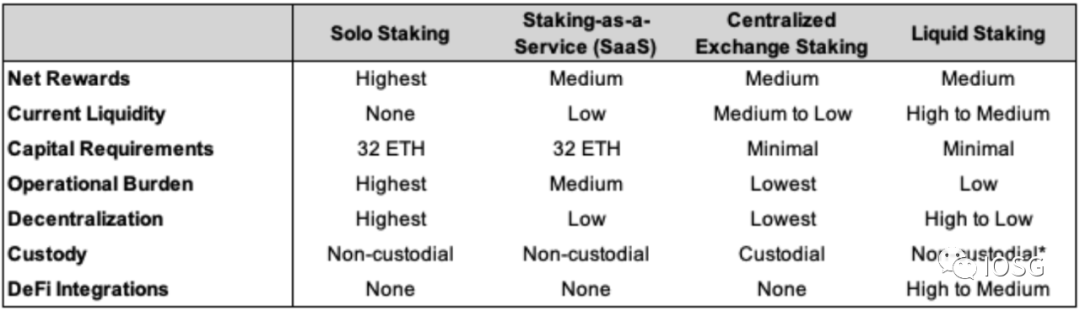

Chiến tranh giá cả

Trong một thị trường tự do với tính thanh khoản dồi dào, logic kinh doanh truyền thống được thể hiện rõ ràng. Do mức độ đồng nhất cao trong thị trường staking, lợi thế cạnh tranh tự nhiên phản ánh ở sự khác biệt về giá. Người dùng giờ đây có thể rút tiền từ dịch vụ staking cũ và tự do lựa chọn nền tảng khác, khiến cuộc cạnh tranh giữa các nhà cung cấp dịch vụ staking trở nên khốc liệt hơn.

Nguồn: GSR

Ví dụ, do các nền tảng SaaS tập trung vào khách hàng tổ chức, còn Solo Staking đặt ngưỡng khá cao cho người dùng thông thường, nên về cơ bản hai lựa chọn cuối cùng trong bảng là những lựa chọn chính. Trong khi đó, các sàn giao dịch tập trung thu phí dịch vụ cao và thiếu minh bạch. Còn ưu điểm của staking có thanh khoản nằm ở tính thanh khoản tốt. Như đã đề cập, stETH gần như có thể trở thành một loại tiền tệ cứng tương tác trên hầu hết các ứng dụng DeFi phổ biến, thậm chí có thể đổi trực tiếp sang ETH mà không cần chờ đợi trong hàng đợi rút tiền. Người dùng sẽ linh hoạt cân nhắc lựa chọn giữa các phương án staking khác nhau.

Hơn nữa, trong lĩnh vực staking có thanh khoản, so với các đối thủ cạnh tranh Lido và Rocketpool, Puffer cung cấp ngưỡng tham gia thấp hơn đáng kể cho các nhà vận hành node và người staking. Trong đó, Puffer chỉ thu 2,5% phí từ người staking, bằng 1/4 và 1/6 so với Lido và Rocket Pool. Giả sử phần thưởng tương đương (hiện tại phần thưởng của các giao thức dao động quanh mức 5%, chênh lệch không đáng kể), thì mức phí thu có thể là một trong những yếu tố quyết định lựa chọn của người dùng.

Đồng thời, mức độ tích hợp của LST trong các giao thức DeFi cũng là một yếu tố cần cân nhắc. Đây đại diện cho lợi suất "Lego" tiềm ẩn.

Nguồn: ultrasound.money

Về mặt lợi nhuận staking, lợi suất staking Ethereum bao gồm phần thưởng từ tầng đồng thuận và tầng thực thi, phần thưởng đầu tiên giảm dần khi ngày càng có nhiều validator tham gia. Phần thưởng thứ hai là phần thưởng động, bao gồm Tips và MEV, liên quan trực tiếp đến hoạt động trên mạng Ethereum. Tổng lợi nhuận khi sử dụng dịch vụ staking phụ thuộc vào tỷ lệ chia sẻ phần thưởng này giữa nhà cung cấp dịch vụ và người dùng, ví dụ stakefish chia sẻ 80% phần thưởng tầng thực thi với người dùng.

Để đáp ứng nhu cầu cạnh tranh, các nhà vận hành node có thể chia sẻ tối đa phần thưởng tầng thực thi, nâng cao APR của giao thức nhằm thu hút người dùng. Phương pháp Restaking đề cập ở phần sau cũng là một cách để tăng APR.

Nguồn: Messari

Ở phía cung nhà vận hành node, Rocketpool đã tận dụng thời điểm nâng cấp Shapella để tung ra bản nâng cấp Atlas —— so với yêu cầu 16 ETH trước đây, hiện tại nhà vận hành chỉ cần 8 ETH để vận hành dịch vụ xác thực, giảm thêm ngưỡng tham gia (vận hành hai Minipool 8 ETH mang lại phần thưởng cao hơn 18% so với một Minipool 16 ETH). Biểu đồ trên cho thấy việc kích hoạt Atlas đã mang lại mức tăng trưởng đáng kể cho Rocketpool.

Phân hóa khách hàng mục tiêu

Trong lĩnh vực staking có thanh khoản, khác với Lido hay Rocketpool nhắm vào người dùng gốc rễ mã hóa (To C), Alluvial hợp tác cùng Coinbase, Figment và các nhà cung cấp dịch vụ staking khác đã ra mắt giải pháp staking có thanh khoản cấp doanh nghiệp (To B).

Sau Shapella, kênh rút tiền ETH staking ngày càng rõ ràng, có thể thu hút sự quan tâm của các tổ chức tài chính truyền thống đối với staking có thanh khoản. Staking có thanh khoản Ethereum như một chiến lược phân bổ tài sản nghĩa là nắm giữ vị thế ETH đại diện cho Beta ngành, lợi suất staking khoảng 5%/năm, cộng thêm lợi nhuận bổ sung từ việc sử dụng LST trong DeFi. Nếu tính đến lợi nhuận từ Restaking, tổng lợi suất staking Ethereum có thể vượt quá 15%.

Tuy nhiên, các tổ chức truyền thống cần thẩm định rủi ro đối tác giao dịch và hoàn tất hàng loạt quy trình tuân thủ KYC/AML, hiện tại các giao thức staking gốc rễ mã hóa như Lido tạm thời chưa đáp ứng được nhu cầu này. Bởi vì các giao thức staking như Lido không cần cấp phép ở phía người dùng, không kiểm tra hay thẩm định tài sản tham gia Lido, và tài sản được trộn lẫn với nhau; điều này khiến các tổ chức truyền thống rất nhạy cảm.

Một giải pháp là sử dụng các giải pháp staking doanh nghiệp như Alluvial, hoặc tìm đối tác bên ngoài cung cấp giải pháp thanh khoản không phải LST.

Nhìn rộng hơn phạm vi staking, tập hợp validator Ethereum cung cấp niềm tin nền tảng cho hệ sinh thái của nó, và sự gia nhập của các nhà đầu tư tổ chức sẽ góp phần đa dạng hóa tập hợp validator Ethereum, tăng tính cạnh tranh và nâng cao độ ổn định.

DVT sẽ nâng cao độ vững chắc và ổn định cho tập hợp validator Ethereum

Nguồn: Vitalik Buterin

Trên lộ trình, sau khi hoàn thành The Merge, Ethereum vẫn còn hai thay đổi chính: một là kích hoạt việc rút tiền ETH đã staking trong Shapella, hai là đưa EIP-4844 vào Cancun để cung cấp thêm không gian dữ liệu cho Rollup. So với hai điểm trên, DVT (Công nghệ Validator Phân tán) ít ảnh hưởng đến trải nghiệm người dùng, nhưng lại cực kỳ quan trọng đối với độ vững chắc và ổn định của hạ tầng nền tảng.

Trước khi áp dụng DVT, thông thường mỗi node đơn lẻ tương ứng với một validator đơn lẻ. Khi vận hành validator, do lỗi cấu hình hoặc sự cố mạng có thể dẫn đến Inactivity hoặc Slashing, từ đó mất phần thưởng. DVT giới thiệu cụm node để duy trì một validator duy nhất (nhiều node - một validator), ví dụ chỉ cần đạt ngưỡng 5/7 node hoạt động là có thể thực hiện xác thực, loại bỏ nguy cơ lỗi điểm đơn.

Nguồn: rated.network

Xét về dữ liệu, Rated đánh giá các nhà cung cấp dịch vụ staking dựa trên các chiều như Hiệu quả Đề xuất (Proposal Effectiveness), Hiệu quả Xác nhận (Attestation Effectiveness) và Lịch sử Bị Phạt (Slashing Record). Mức hiệu quả tổng thể của validator Ethereum khoảng 96,9%, vẫn chưa đạt đến mức lý tưởng.

Do việc trở thành Node Operator của Lido cần được DAO phê duyệt, trong khi Node Operator của Rocketpool không cần cấp phép, nên sự chênh lệch gần 2% về xếp hạng có thể do năng lực của các Node Operator không đồng đều.

Gần đây, Lido đã tích hợp thử nghiệm với các nhà cung cấp dịch vụ DVT như Obol Network và SSV Network. Lido cũng đã đưa mô-đun DVT vào Staking Router phiên bản V2, bao gồm cụm validator phân tán của Obol và các node SSV.

Có thể dự đoán, DVT như một hạ tầng nền tảng, trong tương lai sẽ trở thành tiêu chuẩn ngành cho làn đường staking, mặc dù người dùng thông thường hầu như không cảm nhận được điều này.

Nguồn: clientdiversity.org

Ngoài DVT, tính đa dạng của các client ở tầng đồng thuận và tầng thực thi cũng rất quan trọng.

Kết luận

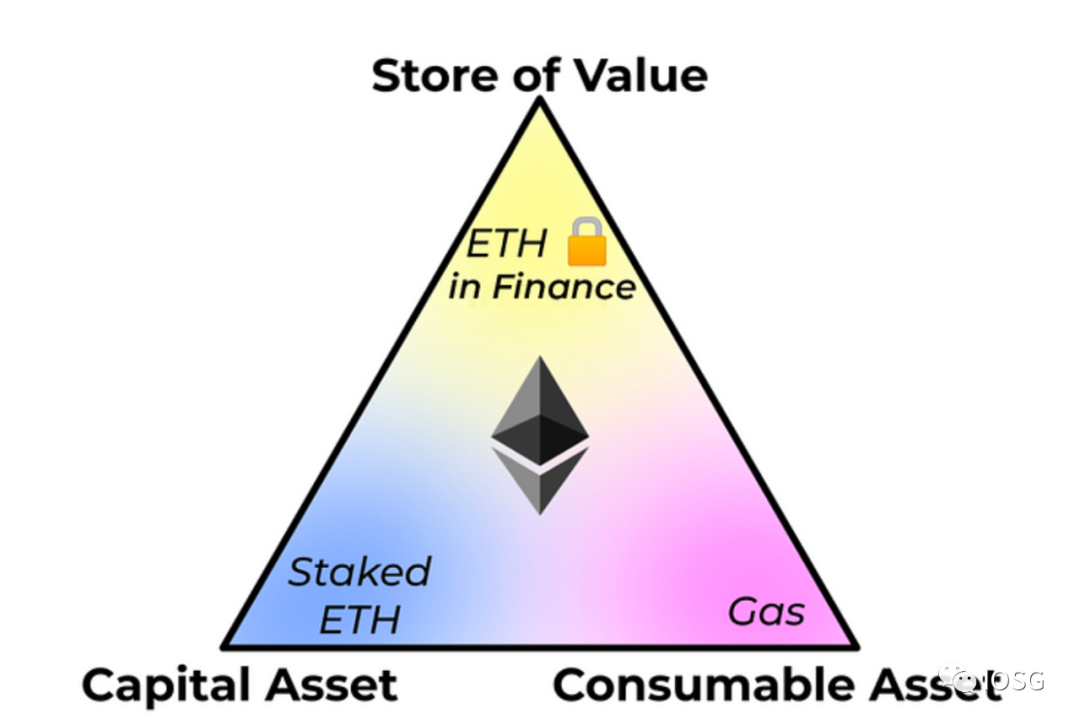

Nguồn: David Hoffman

Năm 1997, Robert Greer đã đề xuất ba loại tài sản:

1. Tài sản vốn: Tài sản có khả năng tạo ra giá trị/dòng tiền, ví dụ như cổ phiếu, trái phiếu, v.v.;

2. Tài sản chuyển đổi/tiêu thụ: Có thể bị tiêu dùng, đốt cháy hoặc chuyển đổi một lần, ví dụ như dầu mỏ, cà phê;

3. Tài sản lưu trữ giá trị: Giá trị tồn tại bền vững theo thời gian/không gian, có tính khan hiếm, ví dụ như vàng, Bitcoin.

David Hoffman chỉ ra vào năm 2019 rằng Ethereum có thể đóng vai trò đồng thời cả ba loại tài sản trên: ETH staking là tài sản vốn, Gas là tài sản tiêu dùng, ETH khóa trong DeFi là tài sản lưu trữ giá trị.

Nguồn: Jon Charbonneau

Vào tháng 2 năm nay, Jon đã đưa ra phân loại chi tiết hơn trong bảng trên:

1. ETH staking hoặc restaking, bao gồm các token staking có thanh khoản như stETH, đại diện cho tài sản tạo ra giá trị/dòng tiền, là tài sản vốn;

2. Chi phí Gas ở Layer1 và Layer2, chi phí DA của Layer2 trên Layer1, có thể bị tiêu dùng hoặc đốt cháy một lần, là tài sản tiêu dùng;

3. Quỹ kho bạc DAO, tài sản thế chấp trong Ce/DeFi, giao dịch NFT, định giá MEV, cặp giao dịch token... lần lượt đóng vai trò là đơn vị kế toán và phương tiện trao đổi, giá trị tồn tại bền vững theo thời gian/không gian, là tài sản lưu trữ giá trị.

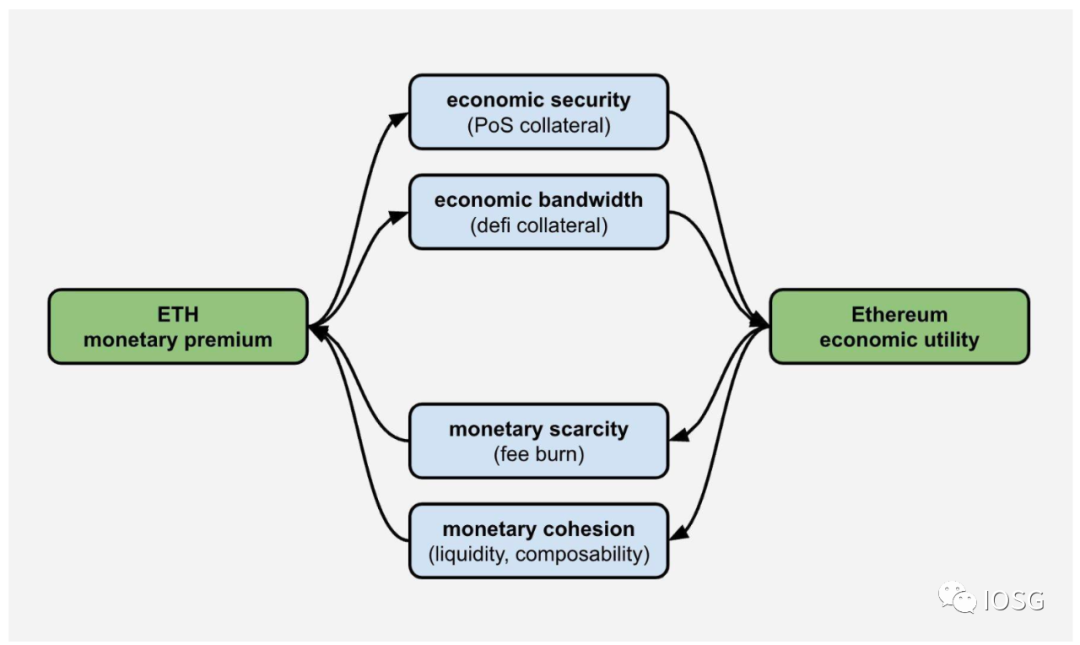

Nguồn: Justin Drake

Từ năm 2019 đến 2023, cùng với sự phát triển mạnh mẽ của hệ sinh thái Ethereum, tính hữu ích của ETH không ngừng mở rộng —— thể hiện rõ ràng qua việc trở thành đơn vị định giá cho NFT, token Gas cho Layer2, MEV, cũng như LST và các sản phẩm phái sinh xây dựng trên LST, thậm chí mở rộng an ninh kinh tế đến các lớp trung gian thông qua Restaking, trả lại giá trị cho người staking.

Sau Shapella, các thay đổi ở cấp độ giao thức staking Ethereum tạm thời dừng lại, thời gian tới nhiều khả năng sẽ là câu chuyện ở cấp độ ứng dụng. Tôi cho rằng dù làn đường staking đã tồn tại từ lâu, nhưng do những thay đổi mang lại bởi một số sự kiện quan trọng, cấu trúc hiện tại vẫn có thể bị tác động mạnh mẽ, từ đó tạo ra các cơ hội đầu tư tiềm năng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News