Làm thế nào để định giá token DAO?

Tuyển chọn TechFlowTuyển chọn TechFlow

Làm thế nào để định giá token DAO?

Bài viết tập trung vào định giá token DAO và các yếu tố đặc thù liên quan đến token có thể cần xem xét trong quá trình định giá.

Tác giả: Kristof Lommers

Biên dịch: TechFlow

Trong bài viết này, chúng tôi thảo luận về khung định giá cho các tổ chức tự trị phi tập trung (DAO). Mặc dù dựa trên các khái niệm từ tài chính doanh nghiệp, chúng tôi giới thiệu các khái niệm định giá bản địa dành riêng cho DAO.

*Ghi chú: Khung định giá DAO được đề xuất là sơ bộ vì chúng tôi mới chỉ bắt đầu hiểu rõ đặc thù của DAO và cách các nhà tham gia thị trường đánh giá chúng.

Việc định giá token DAO là một khung riêng biệt so với việc định giá công ty phát triển đứng sau DAO. Khung định giá sẽ giúp cộng đồng đo lường hiệu suất của DAO trong việc tạo ra giá trị cho các bên liên quan sở hữu token, đồng thời thúc đẩy trách nhiệm giải trình nhiều hơn đối với nhóm phát triển phía sau DAO.

Bài viết tập trung vào định giá token DAO, cũng như các yếu tố cụ thể liên quan đến token có thể cần xem xét trong quá trình định giá.

Định giá token DAO

Trước tiên, chúng ta cần xác định đúng đối tượng định giá. Trong bài viết này, chúng tôi coi DAO là các tổ chức vận hành tự động trên hợp đồng thông minh và được quản lý bởi cộng đồng các bên liên quan. Nhiều giao thức áp dụng cấu trúc kép công ty-DAO, trong đó công ty đóng vai trò là đơn vị phát triển và vận hành giao thức nền tảng. Các công ty đằng sau giao thức thường được thành lập trước DAO và giữ quyền sở hữu trí tuệ cùng các tài sản liên quan. Ví dụ, Uniswap có thể được xem là một DAO sở hữu token quản trị (UNI), còn công việc phát triển do công ty Uniswap Labs thực hiện.

Web3 tận dụng kinh tế học token để tạo động lực cổ phần và token nhằm đạt được mức độ phi tập trung phù hợp. Token cũng được dùng như một phần giải pháp cho vấn đề khởi động lạnh (cold start), khi các động lực token được sử dụng để thưởng cho hành vi người dùng mong muốn. Về cơ bản, giá trị của token được thể hiện qua tư cách thành viên cộng đồng, tiện ích của token trong hệ sinh thái và quyền quản trị đi kèm. Giá trị mà DAO tạo ra thường không nhằm phân phối trực tiếp cho những người nắm giữ token, mà chủ yếu phục vụ tiện ích và sự tham gia quản trị.

Không đi sâu vào tranh luận về chứng khoán (vì vấn đề này vẫn chưa ngã ngũ), các DAO luôn thận trọng trong việc phân phối giá trị trực tiếp cho người nắm giữ token, vì điều này có thể khiến token bị xếp vào loại chứng khoán.

Giá trị do DAO tạo ra có thể luân chuyển gián tiếp tới người nắm giữ token qua nhiều kênh khác nhau. Ví dụ, người ta có thể đánh giá giá trị từ việc staking, lợi ích cộng đồng, tư cách hội viên và sự tăng trưởng tổng thể của DAO (một phần). Tùy theo từng trường hợp cụ thể, một số giao thức cũng có thể phân phối giá trị trực tiếp cho người nắm giữ token.

Phương pháp định giá

Trước hết, không tồn tại phương pháp định giá chung duy nhất, vì một DAO có thể bao gồm nhiều khái niệm khác nhau. Ví dụ, Hennekes (2022) phân loại DAO thành tám nhóm: DAO giao thức, DAO tài trợ, DAO từ thiện, DAO xã hội, DAO sưu tầm, DAO mạo hiểm, DAO truyền thông và sub-DAO.

Friend With Benefits DAO là nỗ lực cộng đồng, nơi phần lớn giá trị đến từ vốn xã hội; trong khi Orange DAO là hình thức đầu tư mạo hiểm tập thể.

Do đó, mỗi DAO cần một phương pháp định giá phù hợp với loại hình của nó, và mức độ quan trọng của các yếu tố sẽ khác nhau tùy theo loại DAO.

Tuy nhiên, chúng ta có thể đưa ra một khung suy nghĩ chung về định giá, có thể áp dụng đại khái cho các DAO khác nhau nếu điều chỉnh phù hợp.

Chúng tôi cho rằng định giá token DAO chủ yếu dựa trên hai hướng: định giá cơ bản hoặc phân tích so sánh.

-

Trong phương pháp định giá cơ bản, người ta cố gắng định giá token DAO dựa trên các yếu tố cơ bản liên quan đến tiện ích khi nắm giữ token và giá trị kỳ vọng của token.

-

Trong phương pháp so sánh đầu tư, người ta cố gắng so sánh token DAO dựa trên các chỉ số khác nhau.

Như tên gọi, phương pháp định giá cơ bản thiên về việc định giá token dựa trên các yếu tố cơ bản, trong khi phương pháp so sánh mang tính thị trường hơn.

Mô hình định giá cơ bản

Người ta có thể suy nghĩ về mô hình định giá cơ bản cho token DAO theo cách sau.

Định giá vừa là nghệ thuật vừa là khoa học, và nhiều thành phần con cần được ước lượng và giả định theo phán đoán.

A) Tỷ lệ chiết khấu

Tỷ lệ chiết khấu có thể được ước tính thông qua chi phí vốn bình quân gia quyền (WACC), được tính bằng cách lấy trung bình gia quyền các tỷ lệ chiết khấu theo nguồn vốn. Các nguồn vốn này có thể bao gồm nợ hoặc vốn cổ phần (token). WACC được tính như sau:

Trong đó D đại diện cho giá trị nợ của DAO, T đại diện cho tổng giá trị token của DAO.

Đối với chi phí nợ, người ta nên lấy trung bình gia quyền theo giá trị của lãi suất thu được từ nợ. Tuy nhiên, trong hầu hết các trường hợp, cấu trúc vốn của DAO không có đòn bẩy, nghĩa là WACC về cơ bản bằng chi phí vốn token.

Chúng ta có thể ước tính chi phí vốn token bằng cách tính toán lợi nhuận kỳ vọng trong khuôn khổ mô hình nhân tố bản địa dành riêng cho DAO. Các nghiên cứu (như Liu và Tsyvinski, 2021) cho thấy thị trường tiền mã hóa là một hạng mục tài sản độc lập, có chuyển động riêng biệt và tương quan hạn chế với các hạng mục tài sản vĩ mô khác.Tuy nhiên, tương quan với cổ phiếu khá mạnh và ngày càng tăng, đặc biệt là với thị trường cổ phiếu công nghệ. Cụ thể hơn đối với token DAO, vì các token này có thể được xem là đại diện cho các bên liên quan trong tổ chức Web3.

Có thể mượn các khái niệm định giá tài sản từ thị trường cổ phiếu, tuy nhiên, do đặc thù của hạng mục tài sản này, cần một phương pháp mô hình bản địa dành riêng cho DAO. Mô hình nhân tố rất phổ biến trên thị trường cổ phiếu để ước tính lợi nhuận kỳ vọng và tỷ lệ chiết khấu.

Các nghiên cứu trước đây cho thấy mô hình ba nhân tố nắm bắt được phần lớn lợi nhuận hệ thống trong thị trường tiền mã hóa. Từ phân tích thành phần chính của Botte và Nigro (2021), ba nhân tố hàng đầu chiếm khoảng 70% độ liên kết, phù hợp cơ bản với mô hình ba nhân tố trong cổ phiếu.

Chúng ta thấy thị trường tiền mã hóa đang thay đổi, từ chỗ lợi nhuận token gắn chặt với Bitcoin sang xu hướng ngày càng ít liên quan hơn đến Bitcoin. Do đó, rủi ro và lợi nhuận đặc thù trong nội bộ thị trường tiền mã hóa ngày càng tăng, và người ta có thể cho rằng token DAO có tương quan cao hơn với thị trường token DAO nói riêng, và thường có tương quan thấp hơn với toàn bộ thị trường tiền mã hóa trong trung và dài hạn.

Với các token DAO đã được giao dịch đủ lâu, chúng ta có thể dùng mô hình nhân tố để ước tính lợi nhuận kỳ vọng. Với các token chưa giao dịch (hoặc dữ liệu quá ít), chúng ta có thể dùng nhóm token DAO so sánh được và hiệu chỉnh các nhân tố liên quan như quy mô và tính thanh khoản kém.

Mô hình nhân tố được xây dựng theo hai bước:trước tiên xây dựng lợi nhuận nhân tố, sau đó hồi quy lợi nhuận nhân tố với token DAO. Lợi nhuận nhân tố được ước tính là lợi nhuận của các danh mục đầu tư mua-bán ngược (long-short), được tái cân bằng hàng tháng và tính theo trọng số giá trị.

Tuy nhiên, Jiasun Li và Guanxi Yi (2020) phát hiện rằng các nhân tố long trong tiền mã hóa có ý nghĩa lớn hơn. Việc long quan trọng hơn có thể do chi phí bán khống trong tiền mã hóa tương đối cao, dẫn đến áp lực giảm giá thấp hơn.

Một chuẩn mực trong nghiên cứu nhân tố là dùng trọng số giá trị cho danh mục, tuy nhiên trong tiền mã hóa, một số token thường có ưu thế lớn về vốn hóa, khiến cấu trúc trọng số giá trị nghiêng mạnh về vài token ít ỏi.Do đó, chúng tôi đề xuất dùng phương án trọng số log-vốn hóa để ghi nhận vốn hóa của các token hàng đầu nhưng không làm danh mục quá nghiêng về một vài token chọn lọc. Ngoài ra, các nhân tố nên được ước tính trên dữ liệu không có thiên kiến sống sót (survivorship bias) và bao gồm cả các dự án DAO thất bại.

Chúng tôi đề xuất dùng các nhân tố: thị trường DAO, hệ sinh thái, quy mô, giá trị, thanh khoản và động lượng cho mô hình nhân tố DAO. Đây là mô hình năm nhân tố truyền thống, bổ sung thêm nhân tố hệ sinh thái blockchain.

-

Nhân tố thị trường phản ánh rủi ro thị trường tiền mã hóa rộng rãi, được tính là lợi nhuận trung bình của lĩnh vực token DAO.

-

Nhân tố hệ sinh thái phản ánh tương quan hệ thống với các token hệ sinh thái L1 nơi DAO hoạt động (ví dụ Ethereum, Solana, Avalanche). Người ta có thể cho rằng sự tồn tại của token DAO gắn liền cơ bản với hệ sinh thái của nó. Ví dụ, DAO trên Ethereum phụ thuộc vào mạng Ethereum để thực thi hợp đồng thông minh và sẽ có token trong khuôn khổ ERC-20.

-

Nhân tố quy mô phản ánh rủi ro quy mô, được tính là lợi nhuận của danh mục đầu tư mua token DAO nhỏ và bán token DAO lớn. Nhân tố giá trị truyền thống khó định nghĩa trong bối cảnh DAO. Người ta có thể xây dựng nhân tố giá trị dựa trên một số chỉ số được thảo luận ở phần so sánh, vì các chỉ số này đại diện cho thước đo giá trị dựa trên các biến tài chính và kinh doanh.

-

Nhân tố thanh khoản phản ánh rủi ro thanh khoản, thường được tính bằng lợi nhuận danh mục đầu tư mua token DAO thanh khoản thấp và bán token DAO thanh khoản cao. Có thể dùng nhiều thước đo thanh khoản như khối lượng giao dịch, chênh lệch giá mua/bán hoặc chỉ số phi thanh khoản Amihud.

-

Nhân tố động lượng phản ánh rủi ro động lượng hoặc xu hướng, được tính là lợi nhuận danh mục đầu tư mua token DAO hiệu suất tốt nhất và bán token DAO hiệu suất kém nhất.

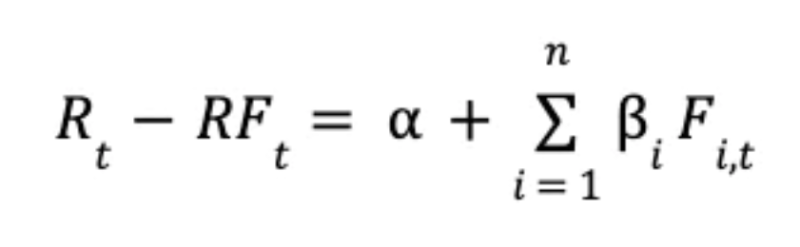

Cuối cùng, hồi quy lợi nhuận token DAO với lợi nhuận nhân tố được định nghĩa theo phương trình sau:

Trong đó Rt đại diện cho lợi nhuận token DAO, RFt đại diện cho lãi suất phi rủi ro hoặc lợi nhuận từ chi phí tài trợ, α đại diện cho lợi nhuận alpha của token DAO, βi đại diện cho rủi ro của token DAO đối với nhân tố i, Fi,t đại diện cho lợi nhuận của nhân tố i.

Lãi suất tài trợ "phi rủi ro" phản ánh chi phí thanh khoản. Ví dụ, thanh khoản trong hệ sinh thái Ethereum được xử lý bằng ETH, trong đó lợi nhuận staking ETH có thể được xem là lãi suất tài trợ cơ bản. Các hệ số beta ước tính được dùng để tính lợi nhuận kỳ vọng và tỷ lệ chiết khấu phù hợp.

B) Định giá dòng token tương lai

Một trong những mô hình định giá cơ bản phổ biến nhất là mô hình chiết khấu dòng tiền (DCF), dựa trên việc chiết khấu dòng tiền (tự do) trong tương lai của một thực thể. Theo cách tương tự, người ta có thể xem xét chiết khấu dòng token, trong đó dòng tiền tự do của DAO được tính toán. Mô hình DCF sử dụng ba phần chính: dòng tiền, tỷ lệ chiết khấu và giả định về dòng tiền kỳ vọng trong tương lai (tăng trưởng). Trong trường hợp DAO, chúng ta có thể đưa ra thuật ngữ dòng token tự do (FTF), bao gồm dòng thanh khoản token thực tế do DAO tạo ra, có thể được tính toán từ lợi nhuận ròng, khấu hao tài sản, thay đổi vốn lưu động và chi tiêu token hệ thống. Cụ thể hơn, dòng token tự do có thể được tính như sau:

Lợi nhuận ròng, khấu hao tài sản, vốn lưu động và chi phí vốn có thể được định nghĩa theo các quy ước kế toán và tài chính doanh nghiệp truyền thống.

*Ghi chú: Lĩnh vực kế toán DAO còn rất sơ khai – xem Lommers, Ghanchi, Ngo, Song và Xu (2022), họ thảo luận về kế toán DAO và có thể điều chỉnh phương pháp luận dựa trên đặc thù kế toán tiền mã hóa và DAO.

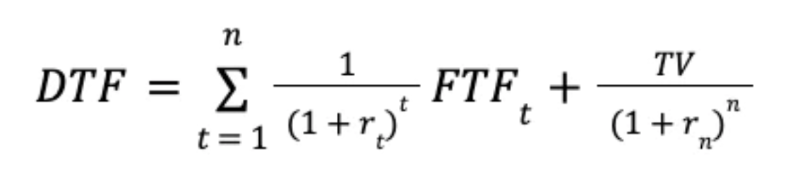

Dòng token chiết khấu (DTF) có thể được tính như sau:

Trong đó FTFt đại diện cho dòng token tự do năm thứ t, rt đại diện cho tỷ lệ chiết khấu năm thứ t, TV đại diện cho giá trị cuối kỳ.

Người ta cũng có thể giả định DAO sẽ tăng trưởng cùng với sự phát triển phân khúc thị trường của nó, và dùng tỷ lệ tăng trưởng đó để ước tính dòng token tự do trong tương lai.

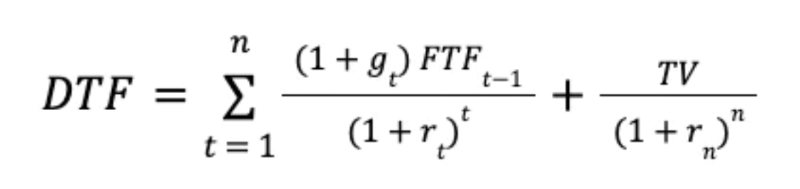

Một báo cáo gần đây của McKinsey (2016) ủng hộ việc dùng mô hình chiết khấu dòng tiền để định giá các công ty khởi nghiệp công nghệ. Họ khuyến nghị phân tích sự phát triển dài hạn kỳ vọng của phân khúc thị trường mà công ty khởi nghiệp hướng tới, rồi suy ngược lại. Khi đó, phép tính DTF trở thành:

Trong đó FTFt đại diện cho dòng token tự do năm thứ t, rt đại diện cho tỷ lệ chiết khấu năm thứ t, gt đại diện cho tỷ lệ tăng trưởng năm thứ t, TV đại diện cho giá trị cuối kỳ. Một giả định chính trong mô hình là tỷ lệ tăng trưởng trong tương lai, nhưng điều này có thể xử lý bằng phân tích kịch bản (ví dụ: duy trì tốc độ tăng trưởng, giảm một nửa, gấp đôi, v.v.).

Dòng token này có thể tích lũy trực tiếp hoặc gián tiếp cho người nắm giữ token. Ví dụ: cơ chế mua lại và đốt token, phân phối trực tiếp để tăng giá trị cho người nắm giữ token, v.v.

C) Giá trị lợi ích từ DAO

Việc sở hữu token trong DAO có thể mang lại nhiều lợi ích, bao gồm trở thành một phần của cộng đồng, các quyền thành viên nhất định, quyền quản trị, v.v. Không có một cách tiếp cận chung cho mọi DAO, các DAO khác nhau có thể cung cấp các lợi ích khác nhau thông qua loạt tùy chọn khả dụng hiện tại. Agarwal (2021) cho rằng cộng đồng bản thân nó đã có giá trị, vì chúng cho phép xây dựng các sáng kiến hợp tác dựa trên cộng đồng, tận dụng tài nguyên chung, chia sẻ kiến thức và kỹ năng, v.v.

Quyền quản trị là một lợi ích phổ biến khác khi nắm giữ token DAO, phản ánh mức độ tham gia quyết định của cộng đồng. Để đo lường chất lượng quản trị, Regner (2022) đề xuất nhiều biện pháp như số lượng đề xuất, ngưỡng đề xuất, tỷ lệ chấp thuận đề xuất, mức độ tham gia bỏ phiếu, v.v. Gần đây, cộng đồng đã thảo luận về việc quyền quản trị có ảnh hưởng đến giá trị token hay không, Buterin (2022) cho rằng quyền quản trị không nên ảnh hưởng đến giá trị token.

Chúng tôi cho rằng quyền quản trị có thể được quyết định tùy trường hợp: liệu giá trị có được phân phối cho người nắm giữ token, mức độ tham gia của cộng đồng vào hoạt động DAO, v.v.

Lợi ích từ DAO có thể khác nhau tùy theo lượng token nắm giữ. Ví dụ, Mnema DAO chia các lợi ích cung cấp thành nhiều cấp độ dựa trên lượng token nắm giữ, với lợi ích ở cấp cao nhất vượt xa cấp thấp nhất.Là một cổ đông lớn, có một số lợi thế chiến lược nhất định trong quản trị, điều này có thể so sánh với mức chiết khấu kiểm soát trong tài chính doanh nghiệp truyền thống.Mỗi người nắm giữ token có thể định giá lợi ích từ DAO khác nhau, do đó trong công việc định giá này tồn tại yếu tố tự do quyết định.

Người ta có thể cố gắng ước tính giá trị trung bình gần đúng của các lợi ích cung cấp, đây có thể là một hướng nghiên cứu trong tương lai.

Giá trị chiết khấu của lợi ích (DVB) có thể được tính như sau:

Trong đó DBt đại diện cho giá trị lợi ích DAO năm thứ t, rt đại diện cho tỷ lệ chiết khấu năm thứ t, TV đại diện cho giá trị cuối kỳ của lợi ích DAO sau năm thứ t.

Chúng ta cũng có thể giả định lợi ích DAO sẽ tăng trưởng cùng phân khúc thị trường và dùng tỷ lệ tăng trưởng đó để ước tính lợi ích trong tương lai. Trong trường hợp này, phép tính DVB là:

Trong đó DBt là giá trị lợi ích năm thứ t, rt là tỷ lệ chiết khấu năm thứ t, gt là tỷ lệ tăng trưởng năm thứ t, TV là giá trị cuối kỳ của lợi ích. Một giả định chính trong mô hình là tỷ lệ tăng trưởng trong tương lai, nhưng điều này có thể xử lý bằng phân tích kịch bản (ví dụ: duy trì, giảm một nửa, tăng gấp đôi tỷ lệ tăng trưởng, v.v.).

D) Phần thưởng staking kỳ vọng

Hầu hết các dự án Web3 có token gốc đều cho phép staking token để tạo đồng thuận chuỗi khối, động lực kinh tế học token hoặc phát triển giao thức, và những người nắm giữ sẽ nhận được phần thưởng token (Cong, He và Tang, 2022).

Về mặt tài chính, chúng ta có thể xem đây là tạo thu nhập thụ động bằng cách khóa vốn trong một khoảng thời gian nhất định. Do đó, người ta có thể tính toán phần thưởng staking kỳ vọng được chiết khấu với tỷ lệ phù hợp. Như đã nói, lợi nhuận staking ETH có thể được xem là chi phí thanh khoản trong hệ sinh thái Ethereum. Vì vậy, người ta có thể cho rằng chi phí thanh khoản của token trong hệ sinh thái Ethereum bằng với lợi suất staking ETH cộng thêm phần bù rủi ro.

Chi phí staking chủ yếu bao gồm việc mất tính linh hoạt, vì token bị khóa trong một thời gian: biến động giá token gốc, rủi ro dự án thất bại, và nguy cơ bị tin tặc tấn công nền tảng (Royal, 2022). Cần lưu ý rằng trong giai đoạn đầu, để khuyến khích người dùng sớm, lợi suất staking có thể tương đối cao. Trong những trường hợp này, lợi suất staking có thể cao hơn đáng kể so với chi phí thanh khoản đã điều chỉnh rủi ro.

So sánh

Giả sử giá trị token DAO gắn liền với giá trị của DAO, chúng ta có thể dùng tính so sánh dựa trên các chỉ số liên quan để đánh giá thực thể DAO. Phân tích so sánh dùng các tỷ lệ hoặc chỉ số để xác định ước tính định giá. Quan trọng hơn, nó dùng định giá dựa trên các đối thủ cạnh tranh tương tự, do đó là phương pháp định giá mang tính thị trường hơn. Phân tích so sánh tận dụng các thông tin kế toán và kinh doanh cơ bản để tính toán các chỉ số then chốt liên quan đến lợi nhuận, tình hình tài chính, sức hút người dùng, v.v. Chúng tôi cho rằng cần phát triển các chỉ số bản địa dành riêng cho DAO để đánh giá các tổ chức trong khuôn mẫu mới này.

Các DAO so sánh được có thể được định nghĩa theo loại hình và quy mô:

-

Nếu không có DAO nào so sánh được về đúng quy mô và loại hình, cần tìm DAO gần nhất.

-

Nếu tìm được DAO so sánh được trong cùng loại hình nhưng quy mô chênh lệch lớn, có thể ước tính một hiệu chỉnh quy mô. Ví dụ, có thể ước tính sự khác biệt định giá trung bình giữa DAO lớn và nhỏ trong cùng loại hình và dùng nó như một hiệu chỉnh định giá. Nếu có thể, người ta nên cố gắng lấy nhiều đối thủ cạnh tranh và tính ra một phạm vi định giá.

Các chỉ số so sánh tiêu chuẩn bao gồm doanh thu, lợi nhuận, EBITDA và biên lợi nhuận. Có rất nhiều chỉ số phổ biến dùng cho các công ty Web2, một số chỉ số quan trọng nhất bao gồm khách truy cập độc lập hàng tháng, tỷ lệ thoát, giá trị đơn hàng trung bình, số lượng người dùng hoạt động, tỷ lệ chuyển đổi khách hàng, tỷ lệ rời bỏ, chi phí mỗi lượt truy cập và hệ số lan truyền (Institute for Corporate Finance, 2022). Các chỉ số này có thể dùng để so sánh các công ty, từ đó định giá tương đối dựa trên các chỉ số đó. Để xây dựng tính so sánh phù hợp, phải phân biệt DAO với các công ty công nghệ truyền thống (Web2).

Như Hsu (2022) cho rằng, định giá trong Web2 thường tập trung vào việc thu hút khách hàng và hoạt động người dùng. Tôi cho rằng các yếu tố liên quan trong DAO (và Web3 nói rộng hơn) bao gồm mức độ phi tập trung, sự tham gia cộng đồng, người dùng giao thức, hoạt động phát triển giao thức, tích hợp với các giao thức khác, chỉ số hệ sinh thái blockchain và doanh thu giao thức.

Do đó, chúng ta có thể đề xuất các chỉ số sau cho định giá Web3: người dùng giao thức riêng lẻ và người nắm giữ token, phí giao thức thu được, sự tham gia của người nắm giữ token vào quản trị, khối lượng giao dịch giao thức, khối lượng và tốc độ lưu chuyển token, tương tác cộng đồng (ví dụ Discord), chi tiêu và tăng trưởng kho bạc, tăng trưởng hệ sinh thái giao thức, chi phí thu hút người dùng dưới dạng token (ví dụ tấn công ma cà rồng), và giá trị hiện tại ròng của người dùng (ví dụ: giá trị nhận được bằng token – giá trị cung cấp), v.v.

Tốt nhất nên tiến hành định giá so sánh bằng cách nghiên cứu các chỉ số khác nhau, có thể khác nhau tùy theo loại DAO.

-

Ví dụ, các giao thức DeFi thuộc DAO cấu trúc cần các thước đo khác biệt so với DAO xã hội. Tổng giá trị khóa (TVL) được coi là một trong những chỉ số cốt lõi khi phân tích các giao thức DeFi.

-

Ví dụ, Maker DAO (2021) đề xuất các chỉ số như tổng tài sản rủi ro chưa thanh toán, tương quan thu nhập lãi, thu nhập lãi ròng, tổng DAI chưa thanh toán, thị phần DAI, khối lượng giao dịch DAI trên chuỗi, thu nhập lãi gộp và số lượng kho được mở.

Người ta có thể so sánh các chiều kích khác nhau mà DAO bị định giá cao/hạ thấp tương đối, và lấy trung bình gia quyền dựa trên mức độ quan trọng tương đối của từng chiều.

Các yếu tố liên quan đến token khác trong định giá

Vì giá token là kết quả của sự cân bằng giữa cung và cầu token, nên việc xem xét cung token cũng rất quan trọng.

- Kinh tế học token bền vững và lành mạnh trở thành một phần của công việc định giá token. Cấu trúc kinh tế học token của giao thức nên thúc đẩy và khuyến khích tối ưu việc tạo ra giá trị sản xuất.

-

Vì phần lớn các tiền mã hóa đang lưu hành đại diện cho token tiện ích, người ta có thể cho rằng giá trị token nên phản ánh tiện ích khi nắm giữ token và phản ánh tiện ích do hệ sinh thái giao thức cung cấp.Về cơ bản, một thiết kế kinh tế học token bền vững sẽ thúc đẩy mối liên hệ chặt chẽ hơn giữa giá trị token và tiện ích hệ sinh thái.

-

Khi so sánh các token DAO, cần hiệu chỉnh cho cung token trong tương lai để so sánh một-một phù hợp. Ví dụ, cung token "mở" so với cung token cố định mang lại nhiều bất định hơn cho định giá trong tương lai.

-

Khi định giá token, phải tính đến tốc độ lưu chuyển token. (Samani 2017) Sự tăng trưởng hệ sinh thái không nhất thiết dẫn đến tăng giá, vì với token lưu chuyển nhanh, nếu không có động lực nào để nắm giữ token thì tăng giá sẽ ít hơn. Samani (2017) đề xuất một số cách giao thức có thể làm chậm tốc độ này, như giới thiệu cơ chế chia sẻ lợi nhuận, xây dựng chức năng staking, cân bằng cơ chế đốt và đúc, và thêm yếu tố game hóa để khuyến khích việc nắm giữ.

-

Hầu hết các token DAO được niêm yết trên sàn giao dịch phi tập trung. Vì việc niêm yết trên sàn tập trung có thể là quá trình dài và tốn kém. Đặc biệt với các token không phải blue-chip, thanh khoản có thể mỏng, và ảnh hưởng giá từ giao dịch rất lớn. Điều này tạo rủi ro lớn về biến động giá dựa trên hoạt động giao dịch bất thường. Ví dụ, nếu một holder lớn bán toàn bộ vị thế, điều này có thể gây tác động tiêu cực nghiêm trọng đến giá token. Liên quan đến luận điểm này là phân bổ token, trong đó tình trạng các cá voi (whales) nắm giữ có thể được xem là rủi ro lớn. Tuy nhiên, ở đây, người ta nên trừu tượng hóa các token nắm giữ trong kho bạc giao thức, trong các hợp đồng pool sàn giao dịch, v.v., vì các token này thường dính chặt hơn hoặc được tập hợp vì mục đích cụ thể (ví dụ: thương mại hóa token).

-

Nhà đầu tư sớm và nhóm phát triển thường có lịch归属 (vesting schedule), tức là token không thể bán trong thời gian quy định. Lịch归属 đã chứng minh là tín hiệu nhất quán cho biến động giá token, vì nhà đầu tư có xu hướng chốt lời. Do đó, định giá nên tính đến dòng thời gian归属 token, điều này có thể gây áp lực giảm giá lớn trong ngắn hạn.

-

Thanh khoản trong kho bạc rất quan trọng. Như Regner (2022) nói, DAO có xu hướng nắm giữ lượng lớn token riêng trong kho bạc. Đối với hoạt động kho bạc, thanh khoản là quan trọng. Nếu không có thanh khoản token khác, kho bạc sẽ phải bán token của chính mình, gây áp lực giảm giá. Đặc biệt với các token DAO quy mô trung bình và nhỏ, thanh khoản tương đối mỏng, việc kho bạc bán token có thể ảnh hưởng lớn đến giá.

-

Việc cung cấp giá trị và tương tác với cộng đồng người nắm giữ token cũng rất quan trọng. Một số dự án hàng đầu có token tiện ích hoặc quản trị lớn nhưng hiệu suất kém. Điều này chủ yếu do họ không cung cấp các dịch vụ gia tăng giá trị cho người nắm giữ token. Điều này quay lại cuộc thảo luận giữa DAO và doanh nghiệp, và quan trọng hơn là sự không nhất quán về động lực giữa hai bên.

Như đã nói, trong nhiều giao thức, công ty đứng sau giao thức thường được tạo ra trước DAO và giữ quyền sở hữu trí tuệ và tài sản liên quan. Giao thức có thể tăng trưởng mạnh mẽ, công ty đứng sau giao thức trải qua sự tăng giá trị nhanh chóng, trong khi token lại đình trệ. Có thể tồn tại sự lệch lạc động lực lớn giữa chủ sở hữu công ty đứng sau giao thức (tức nhóm phát triển và nhà đầu tư) và người nắm giữ token. Tuy nhiên, như Walden (a16z) lập luận, giao thức có thể phi tập trung hóa dần dần, bắt đầu tập trung rồi từ từ trở nên phi tập trung (trong đó IP và các yếu tố khác được chuyển sang DAO), điều này có thể được tính đến.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News