80 tỷ USD biến mất cùng FTX, chỉ các giải pháp an toàn ví mới bảo vệ được nền tảng Web3

Tuyển chọn TechFlowTuyển chọn TechFlow

80 tỷ USD biến mất cùng FTX, chỉ các giải pháp an toàn ví mới bảo vệ được nền tảng Web3

Quy định không thể giải quyết mọi vấn đề, đặc biệt là tại thời điểm chuyển mình sắp tới của Web3.

Sàn giao dịch tiền mã hóa FTX.com đã gây ra cơn bão Lehman trong giới tiền mã hóa, khiến Bitcoin, Ethereum và các loại tiền khác đồng loạt lao dốc, thị trường tiền mã hóa bị tổn thương nặng nề, tâm lý hoảng loạn lan rộng. Thị trường gấu chắc chắn sẽ kéo dài thêm, hiện tại vẫn chưa thể xác định khi nào mới chạm đáy.

Hết vận đen ắt đến vận đỏ, R3PO luôn tin rằng thị trường tăng giá đang ở phía trước. Trong mùa đông dài đằng đẵng, tích lũy sức mạnh ở đâu và dạng nào sẽ là yếu tố then chốt để mùa xuân trỗi dậy hay không. Những nhà đầu tư có tầm nhìn đang gia tăng đầu tư vào các lĩnh vực liên quan đến cơ sở hạ tầng.

R3PO cho rằng, đã đến lúc cần suy ngẫm lại cách thức quản lý tài sản an toàn hơn. Ví Web3 cũng nên tìm kiếm cơ hội từ khủng hoảng này. Người yếu sợ hãi, người mạnh thì đã hành động. Cobo đã lên kế hoạch sử dụng MPC để quản lý tài sản an toàn hơn. Chỉ khi có nhiều công nghệ mã hóa hơn nữa thì tài sản của chúng ta mới được bảo vệ an toàn – đây cũng chính là lễ trưởng thành trên hành trình trở về với tính phi tập trung.

R3PO đã tiến hành khảo sát chuyên sâu về lĩnh vực ví Web3 hiện tại, không chỉ quan sát toàn cảnh thị trường ví dưới góc nhìn nghiên cứu ngành mà còn đặt mình vào vị trí người dùng để đánh giá trải nghiệm sử dụng ví. Những từ khóa và nhận định sau đây là một số quy luật mà R3PO nhận diện được trong quá trình khảo sát, cung cấp làm tài liệu tham khảo cho độc giả; phần báo cáo chi tiết đầy đủ hơn nằm ở nội dung chính.

1. Xu hướng: Hướng tới ví đa chuỗi hợp đồng thông minh, đa ký, ví trở thành trung tâm phân phối lưu lượng và ứng dụng chính

2. Trí tuệ: Các giải pháp hợp đồng thông minh sẽ phân thành hai tuyến công nghệ là AA (trừu tượng tài khoản) và EOA + hợp đồng

3. An toàn: Giải pháp tính toán an toàn đa bên (MPC) sẽ trở thành nền tảng kỹ thuật cho chức năng đa ký, quản lý chung, khôi phục xã hội

4. Dễ dùng: Sự liền mạch như Web2, không cần khóa riêng, có thể khôi phục kết hợp với dữ liệu tự chủ và bảo mật riêng tư kiểu Web3

5. Tích hợp: Ví + cầu nối đa chuỗi + Dapp, có thể xây dựng hệ sinh thái DeFi phi tập trung hoàn chỉnh, thoát khỏi sự phụ thuộc vào CEX

6. Đa dạng: Cửa hàng Dapp, dịch vụ, Swap và các mô hình B/C-end sẽ trở thành nguồn lợi nhuận chính cho các loại ví

Nội dung báo cáo

Bạn kiểm soát khóa riêng, tài sản mới thực sự là của bạn.

Câu nói này trở nên vô cùng quý giá sau sự sụp đổ của FTX. Trong hành trình phi tập trung, chưa bao giờ vấn đề an toàn lại được nâng cao đến vậy. Sau khi Binance phá vỡ bong bóng, chiếm tới 70% thị phần thị trường giao dịch giao ngay, nhưng đây có phải là tương lai mà chúng ta mong muốn cho tiền mã hóa?

R3PO cho rằng, đã đến lúc cần suy ngẫm lại cách quản lý tài sản. Ví Web3 cũng nên tìm kiếm cơ hội từ khủng hoảng này. Người yếu sợ hãi, người mạnh đã hành động. Cobo đã lên kế hoạch sử dụng MPC để quản lý tài sản an toàn hơn. Chính nhờ những công nghệ mã hóa tiên tiến hơn mà tài sản mới được đảm bảo an toàn – đây cũng là lễ trưởng thành trên hành trình trở về với tính phi tập trung.

Lịch sử phát triển của ví đã được nhiều tổ chức và góc nhìn khác nhau mô tả chi tiết nhiều lần. Nhưng qua cuộc chiến Binance - FTX, chúng tôi nhận ra rằng dữ liệu ví và dữ liệu trên chuỗi là con đường duy nhất giúp chúng ta nhìn thấu ai là "Pinochio". Đừng nghe họ nói gì, hãy xem trong ví của họ thực tế nắm giữ bao nhiêu coin.

Phân tích lịch sử phát triển và lộ trình công nghệ từ chính bản chất của ví có thể giúp hiểu sâu sắc các yếu tố cốt lõi của ví, nhưng đó chỉ là một nửa sản phẩm. Góc nhìn người dùng chính là nửa vòng tròn còn lại. R3PO cho rằng người dùng ít quan tâm đến sự phức tạp trong phân loại ví hay đa dạng về lộ trình kỹ thuật, họ chú trọng hơn vào trải nghiệm trực quan: an toàn, dễ dùng và chức năng phong phú.

1. An toàn nghĩa là có đạt tiêu chuẩn an toàn tài sản như ngân hàng hay không;

2. Dễ dùng nghĩa là có đạt trải nghiệm liền mạch như Alipay hay thẻ tín dụng hay không;

3. Chức năng nghĩa là đáp ứng được nhu cầu thực tế của người dùng trong Web3 như lưu trữ tài sản, DeFi, hiển thị NFT, v.v.

Báo cáo này sẽ lược bỏ những thông tin lỗi thời như ví giấy là gì, đồng thời cắt giảm thông tin “thừa” như các dự án không dẫn đầu. Mục tiêu là giảm thiểu nhiễu, tập trung vào cục diện hiện tại và xu hướng phát triển tương lai của ví. Dù là công nghệ hay sản phẩm, cuối cùng đều phải phục vụ người dùng.

Báo cáo gồm bốn phần: nguồn gốc và phân loại ví, chức năng và mở rộng của ví hiện tại, định hướng phát triển ví, quy mô thị trường ví hiện tại.

Nguồn gốc và phân loại ví

Thế hệ 1.0 của ví có thể được gọi là “địa chỉ là ví”, “ổ cứng là ví”. Khi Bitcoin vừa xuất hiện, gần như không tồn tại sản phẩm chuyên biệt quản lý tài sản. Ví dụ, Satoshi Nakamoto cho rằng để giữ ẩn danh, mỗi giao dịch nên dùng địa chỉ ví khác nhau.

Trước khi máy ASIC ra đời, máy tính cá nhân có thể tham gia đào “coin”, ổ cứng có thể lưu trữ Bitcoin, do đó ổ cứng cũng được coi là dạng nguyên mẫu đầu tiên của ví phần cứng.

Thế hệ 2.0 của ví xuất hiện theo sự công nghiệp hóa việc đào Bitcoin, khi thợ đào cần lưu trữ Bitcoin để chia lợi nhuận với mỏ đào hoặc bán ra, khoảng thời gian giữa đào và bán tạo ra nhu cầu thực tế về ví.

Từ năm 2009-2013, ví thời điểm đó chỉ có chức năng cơ bản như đơn chuỗi, lưu trữ và rút tiền. Sản phẩm tiêu biểu là Bitcoin Core (Bitcoin-qt), một ví nút đầy đủ, độ an toàn cao do các lập trình viên xây dựng năm 2011, dùng khóa riêng để quản lý ví.

Tuy nhiên về bản chất nó không phải sản phẩm cùng loại với ví ngày nay, mà gần giống phần mềm đồng bộ nút Bitcoin hơn. Hình thái sản phẩm quá nặng khiến nó khó trở thành lựa chọn phổ biến.

Thế hệ 3.0 của ví gắn liền với sự xuất hiện của hệ sinh thái Ethereum.

Từ năm 2014, cùng với sự ra đời của Ethereum, ví đa chuỗi và ví hợp đồng thông minh bắt đầu trở thành xu thế chính. Đại diện cho ví đa chuỗi có Bitpie, imToken,...; đại diện cho ví hợp đồng thông minh có Gnosis-Safe tập trung vào quản lý tài sản doanh nghiệp (B-end).

Từ năm 2018, DeFi, NFT và các Dapp phong phú hơn trở thành xu hướng chính, ngoài chức năng quản lý tài sản, chức năng chính của ví là tương tác với Dapp, ví dụ như MetaMask, WalletConnect và các ví siêu (meta-wallet).

Thế hệ 4.0 của ví được đặc trưng bởi ba từ khóa: hợp đồng thông minh, đa chuỗi, đa ký. Với tiến triển của trừu tượng tài khoản (account abstraction) trên Ethereum, việc loại bỏ tài khoản EOA và chỉ giữ lại loại tài khoản hợp đồng thông minh đã trở nên khả thi. Đa chuỗi được thực hiện dần nhờ khả năng tương thích EVM và các cầu nối chéo chuỗi. Mô hình MPC nổi bật thúc đẩy tính năng đa ký trở nên thiết thực, qua đó nâng cao đáng kể tính năng an toàn và khôi phục xã hội. Các sản phẩm tiêu biểu gồm Zengo, Bitizen, M-Safe, v.v.

Hiện tại chúng ta đang trong quá trình chuyển tiếp từ ví thế hệ 3.0 sang 4.0, với MetaMask (hướng tới người dùng C-end) và G-Safe (hướng tới doanh nghiệp) là những đối tượng "vượt mặt" chính.

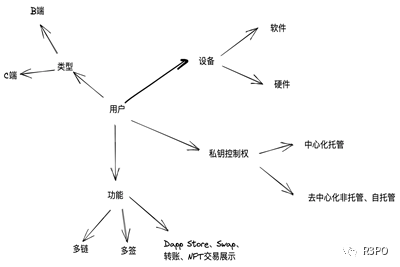

Về phân loại ví, nếu xét từ góc nhìn người dùng thì chỉ khác nhau về sản phẩm và chức năng. Ví dụ MPC cung cấp công nghệ an toàn và đa ký, G-Safe là công cụ chuyên nghiệp dành cho DAO và tổ chức, còn các ví thông thường người dùng tiếp xúc nhiều nhất là các sản phẩm đầu ngành như imToken, có thể hiểu là ví phần mềm, phi tập trung, đa chuỗi hướng tới người dùng C-end.

Ghi chú ảnh: Phân loại trừu tượng của ví Nguồn ảnh: R3PO

Nếu xét từ bản thân ví thì có nhiều chiều phân loại hơn, như nóng/lạnh, phương tiện lưu trữ, v.v., nhưng phần lớn ví có thể chia thô thành hai loại: thiết bị và ủy thác.

Chức năng và mở rộng của ví hiện tại

Nhìn từ góc độ tổng quan, chức năng ví có thể được khái quát thành ba loại:

1. Cổng vào lưu lượng/dòng vốn

Trong thế giới mã hóa, sàn giao dịch là trung tâm phân phối lưu lượng và nền tảng giao dịch token lớn nhất. Sau khi NFT bùng nổ, các sàn giao dịch NFT có tiềm năng trở thành vai trò CEX thứ hai.

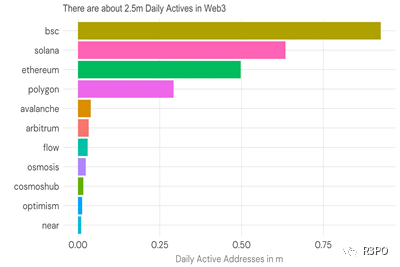

Theo dữ liệu, mỗi ngày có khoảng 2,5 triệu ví hoạt động trên các chuỗi công khai hàng đầu, trong đó BNB Chain, Solana, Polygon và Ethereum chiếm hơn 80%.

Tuy nhiên, xét về tổng số tài khoản CEX, hiện tại các sàn giao dịch tích lũy được 90 triệu địa chỉ hoạt động, gấp 36 lần số địa chỉ trên chuỗi. Nếu mở rộng thêm ra thế giới Web2, các loại tài khoản chính như Visa, MasterCard, Apple Pay đều đạt hàng tỷ, thậm chí vài chục tỷ người dùng.

Diễn đạt nhẹ nhàng thì ví trên chuỗi đang ở giai đoạn phát triển ban đầu, diễn đạt thẳng thắn thì phi tập trung vẫn còn rất xa vời.

Ghi chú ảnh: Người dùng hoạt động hàng tháng Web3 Nguồn ảnh: Dune

2. Cửa hàng Dapp/Kết nối/Swap

Chức năng chính của ví hiện nay không phải là “quản lý tài sản” – ít nhất chức năng quản lý tài sản chỉ thực sự có ý nghĩa với tổ chức, DAO. Mục đích người dùng cá nhân dùng ví là để “tương tác” với Dapp.

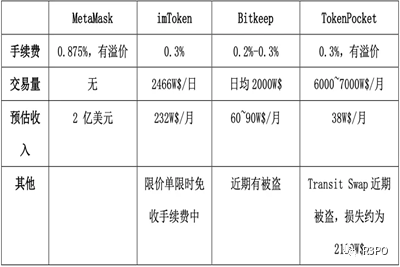

Từ góc độ này có thể chia thành hai mô hình: kết nối và xếp hạng đấu giá. Mô hình kết nối điển hình nhất là Metamask, mô hình sản phẩm có thể tóm tắt thành ba bước: kích hoạt, tương tác, ký tên. Loại Dapp hay chuỗi công khai nào được kết nối đều do người dùng tự định nghĩa. Theo góc nhìn này, Metamask cũng là một ví đa chuỗi, ví dụ hỗ trợ BNB Chain và các chuỗi do người dùng tự định nghĩa.

Mô hình cửa hàng Dapp, hiển thị và xếp hạng, điển hình là Bitkeep. Sản phẩm này trực tiếp hiển thị và quảng bá Dapp bên trong ứng dụng, cùng với các hoạt động vận hành mạnh như niêm yết coin, niêm yết NFT... nhằm biến “hành vi người dùng thành tiền”. Đây là biện pháp điều chỉnh sau khi không thể biến dữ liệu thành tiền trong thời đại Web3. Kinh doanh lưu lượng không bao giờ ngủ, chỉ là con đường đã thay đổi.

Chức năng Swap là hình thức biến lưu lượng thành tiền trực tiếp nhất hiện nay, trực diện hơn so với hiển thị Dapp, sát cánh người dùng hơn. Ví dụ, nguồn lợi nhuận trực tiếp duy nhất của Metamask là chức năng Metamask Swap tích hợp sẵn, nhưng điều này dựa trên nền tảng 30 triệu người dùng hoạt động, khó có thể bắt chước bởi các ví khác.

3. Mở rộng chức năng ví

Trên nền tảng các chức năng trên, từ năm 2021, ví bắt đầu dần tích hợp thêm nhiều mô hình chức năng, điển hình như DID, SBT, hiển thị NFT – những chức năng mở rộng liên quan chặt chẽ hơn đến đặc điểm cá nhân.

Về bản chất, ví là "bình chứa" tài khoản. Việc phi tập trung rất khó thực hiện các biện pháp phức tạp ở đầu cuối như KYC, AML; ví không ủy thác cho người dùng C-end về mặt kỹ thuật cũng không thể kiểm soát thật sự loại người dùng. Do đó dữ liệu hành vi địa chỉ trở thành công cụ phác họa người dùng.

Tất nhiên, ở giai đoạn hiện tại, các chức năng này vẫn khá tiên tiến, khó triển khai thực tế, nhưng ví thực sự là cổng tốt để nhận diện danh tính trên chuỗi, đặc biệt khi bảo vệ quyền riêng tư ngày càng quan trọng.

Định hướng phát triển ví

Chúng tôi đặt định hướng phát triển ví lên trước thị trường vì thay đổi trải nghiệm người dùng sẽ thay đổi cục diện thị trường hiện tại. Thị trường ví hiện đang đứng trước ngưỡng cửa biến đổi lần nữa, cũng là thời cơ tốt để người đến sau tham gia.

Trước hết cần phá vỡ sự mê tín công nghệ. Mỗi khi mô hình câu chuyện mới xuất hiện, tuyên truyền công nghệ trở thành công thức cố định – ví dụ ưu thế kỹ thuật ngôn ngữ Move, tầm quan trọng của MPC đối với an toàn ví, phổ cập công nghệ ZK, v.v. Nhưng đó không phải toàn bộ câu chuyện. Công nghệ chỉ là thành phần cấu thành chức năng, chính chức năng mới làm thay đổi cục diện thị trường.

Ở phần trước chúng tôi đã đề cập đến ví hợp đồng thông minh đa chuỗi đa ký, có thể phân tích thành đẳng thức như sau:

Ví hợp đồng thông minh đa chuỗi đa ký = dễ dùng + an toàn (1)

Dễ dùng + an toàn = AA + MPC + EVM đa chuỗi (2)

AA là trừu tượng tài khoản, chủ yếu được khám phá trên Ethereum, nhưng nhờ khả năng tương thích EVM và các cầu nối chéo chuỗi, chúng ta có thể coi đây là xu hướng phát triển trong tương lai.

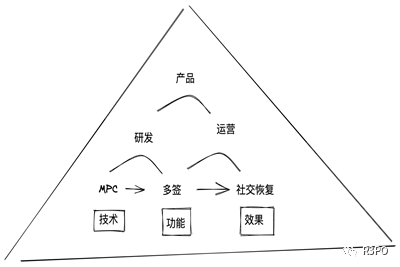

Từ góc độ thực hiện chức năng phức tạp hơn, hình thái tương lai của ví là một quá trình tiến hóa đa biến. Làm sao để tích hợp công nghệ MPC, kinh nghiệm dễ dùng và an toàn để đạt được ví hợp đồng thông minh đa chuỗi đa ký là một quá trình rất khó khăn.

Ghi chú ảnh: Mối quan hệ giữa công nghệ và sản phẩm ví Nguồn ảnh: R3PO

Chỉ nói riêng về MPC thì không khó, nhưng từ nguyên lý kỹ thuật đến cạnh tranh thị trường còn một quá trình dài lặp lại sản phẩm. Giống như việc chúng ta đều biết Layer 2 của Ethereum chắc chắn sẽ ra đời trong dòng ZK, nhưng sản phẩm nào cuối cùng giành chiến thắng thì không thể khẳng định ngay lúc này.

Tính toán an toàn đa bên (Secure Multi-Party Computation) chủ yếu giải quyết bài toán tính toán an toàn một hàm số đã thỏa thuận trong điều kiện không có bên thứ ba đáng tin cậy. Tính toán an toàn đa bên thường viết tắt là SMPC hoặc MPC. Dựa trên MPC, công nghệ ký tên đa bên đảm bảo khóa riêng đơn lẻ không bao giờ xuất hiện. Qua nhiều mảnh khóa riêng, các bên tham gia dùng giao thức MPC để tính ra chữ ký cuối cùng, và chữ ký này có thể vượt qua xác minh bằng khóa công khai đơn lẻ tương ứng.

Các sản phẩm tiêu biểu gồm Fireblocks (hướng tới người dùng B-end), ZenGo (hướng tới người dùng C-end) và Safeheron (middleware cung cấp dịch vụ an toàn cho Metamask).

Fireblocks

Fireblocks cung cấp nền tảng lưu ký tài sản kỹ thuật số cho 1.300 tổ chức lớn, bao gồm ví MPC, phát hành/quản lý token và truy cập DeFi. Khách hàng của nó bao gồm ngân hàng, sàn giao dịch, tổ chức cho vay, quỹ phòng hộ, nhà tạo lập thị trường và các tổ chức khác. Có thể cung cấp khóa riêng, hoàn thành cơ chế rút lui.

Một trong những khách hàng của Fireblocks là Revolut (định giá 5,5 tỷ USD, là một trong những công ty fintech lớn nhất) đang sử dụng MPC của Fireblocks để giới thiệu dịch vụ mã hóa cho 13 triệu khách hàng bán lẻ toàn cầu. Cơ sở hạ tầng này dùng để cung cấp đường truyền thanh toán an toàn cho việc chuyển tiền tài sản kỹ thuật số. Nhờ ví MPC, Revolut có thể mở rộng dòng sản phẩm liên quan đến tiền mã hóa và các chức năng hướng tới bán lẻ.

Fireblocks cung cấp nền tảng lưu ký tài sản kỹ thuật số cho 1.300 tổ chức lớn, bao gồm ví MPC, phát hành/quản lý token và truy cập DeFi. Khách hàng của nó bao gồm ngân hàng, sàn giao dịch, tổ chức cho vay, quỹ phòng hộ, nhà tạo lập thị trường và các tổ chức khác. Có thể cung cấp khóa riêng, hoàn thành cơ chế rút lui.

ZenGo

Zengo là một sản phẩm ví EOA không khóa riêng, dựa trên công nghệ MPC, tương đối trưởng thành. Vòng gọi vốn gần nhất 20 triệu USD, nhà đầu tư có Insight Partners và Samsung. Việc từng nhận vốn đầu tư từ Samsung giúp Zengo có cơ hội tận dụng kênh phân phối khổng lồ từ điện thoại Samsung. Khi tạo tài khoản, Zengo tạo hai phần khóa, một lưu trên thiết bị di động của bạn, một lưu trên máy chủ Zengo. Về cơ chế rút lui của ví, giải pháp của họ là thiết kế chương trình khôi phục khóa riêng tương ứng, ủy thác cho bên thứ ba đáng tin cậy bảo quản. Khi sản phẩm Zengo không thể tiếp tục cung cấp dịch vụ, bên thứ ba sẽ xác minh rồi công bố chương trình khôi phục khóa riêng, người dùng có thể tạo khóa riêng và sao lưu tại client.

Safeheron

Đã hợp tác với Metamask, cung cấp giải pháp MPC tổng thể. Bộ sản phẩm hiện tại bao gồm:

1. Ứng dụng MPC Wallet APP, cho phép nhiều người trong tổ chức cùng quản lý tài sản kỹ thuật số;

2. API MPC Wallet, hỗ trợ khách hàng viết chương trình để tự động ký giao dịch, không lo rò rỉ khóa riêng;

3. Plugin trình duyệt MPC Web3, hỗ trợ khách hàng truy cập giao thức Web3 bằng cách xét duyệt nhiều người.

Từ góc nhìn này, phác họa sơ bộ công nghệ là chưa đủ, sản phẩm phải được lặp nhanh chóng và tốc độ phản hồi nhu cầu thị trường mới là chìa khóa giải quyết vấn đề. Đây là một quá trình vận hành quan trọng hơn kỹ thuật.

Tuy nhiên điều này không có nghĩa công nghệ không quan trọng, mà nhấn mạnh công nghệ là bước đầu tiên, thị trường mới là trọng tài cuối cùng kiểm nghiệm tính phù hợp của công nghệ.

Xét từ góc độ tài khoản hợp đồng thông minh về hình thái phát triển ví, xu hướng thay đổi rõ rệt nhất là hợp nhất tài khoản Ethereum, từ hai loại tài khoản EOA (địa chỉ tài khoản bên ngoài) và tài khoản hợp đồng thông minh thành một loại “trừu tượng tài khoản”. Lưu ý rằng, trừu tượng tài khoản ở đây có thể hiểu là tài khoản hợp đồng thông minh, nhưng đồng thời có chức năng của EOA.

Các đặc điểm chính của ví hợp đồng thông minh như sau:

Không cần seed

Tài khoản ví hợp đồng không có khóa riêng, không cần sao lưu các mảnh khóa riêng. Thông qua mã trên chuỗi liên kết thông tin người dùng cụ thể (như thông tin thiết bị, tài khoản email và các thông tin cá nhân khác), xác lập quyền sở hữu tài khoản, tránh tình trạng người dùng mất tài sản mã hóa do mất cụm từ khôi phục, thực sự đạt được lưu trữ không khóa riêng;

Giải pháp đa ký

Tài khoản CA hỗ trợ lập trình sâu hơn, có thể dễ dàng thực hiện cơ chế đa ký. Ví dụ M-safe, thông qua việc tạo ví đa ký dựa trên các địa chỉ khác nhau, thực hiện quản lý chung tài sản tổ chức, đáp ứng nhu cầu về kiểm soát chuyển tiền, xét duyệt giao dịch, ghi chép giao dịch và các dịch vụ quản lý tài sản khác;

Không cần gas

Tài khoản CA có thể chỉ định trả phí gas thay, tránh tình trạng người dùng không thể chuyển tiền do thiếu phí giao dịch, tối ưu trải nghiệm. Tuy nhiên trong tình huống cực đoan, mạng tắc nghẽn có thể khiến phí tăng mạnh, đặc biệt logic ví thông minh phức tạp hơn ví EOA, do đó phí tạo ví và mỗi thao tác đều đắt hơn. Cần cân nhắc mô hình phát triển lâu dài lành mạnh cho sản phẩm. Ví dụ, ví Argent đã từng trả hơn 50 ETH phí trong tình huống cực đoan. Trước vấn đề này, Unipass áp dụng giải pháp: Dự án trả phí gas thay để giải quyết vấn đề chuyển tiền cho người dùng mới, kế hoạch sau này phát triển chức năng khấu trừ phí, thu hút người dùng, nâng cao trải nghiệm, đồng thời đảm bảo chức năng vận hành bền vững, tiết kiệm chi phí vận hành.

Khi hoàn thiện, tài khoản hợp đồng thông minh sẽ thúc đẩy tiến trình ví không khóa riêng, hỗ trợ tương tác không gas và các hình thái sản phẩm DeFi phức tạp hơn.

Tuy nhiên trong tình hình hiện tại, ví thực sự đạt được tài khoản AA vẫn chưa ra mắt sản phẩm thực tế. Gần nhất là G-Safe và M-Safe, trong đó G-Safe là ví hợp đồng thông minh dựa trên lớp EVM, M-Safe là ví hợp đồng thông minh gốc ngôn ngữ Move. Về nguyên lý kỹ thuật, M-Safe gần với tầng底层 hơn G-Safe, nhưng hiện đang trong giai đoạn quảng bá và khả năng tương thích với EVM cũng đáng nghi ngờ.

Tóm lại, MPC giúp không khóa riêng an toàn hơn, AA giúp thực hiện tương tác thông minh thực sự phức tạp.

Quy mô thị trường ví hiện tại

Theo một báo cáo mới từ công ty nghiên cứu và tư vấn thị trường Mỹ Grand View Research, đến năm 2030, quy mô thị trường ví tiền mã hóa toàn cầu dự kiến đạt 48,27 tỷ USD, với tốc độ tăng trưởng kép hàng năm là 24,4% trong giai đoạn dự báo.

Theo báo cáo của Triple-A,截至2022年,全球估计将有超过3.2亿加密货币用户,而截至2022年8月,全球加密货币钱包用户数量达到8402万,而2021年8月为7632万用户。

Ít nhất trong cộng đồng tiền mã hóa, vẫn còn tiềm năng chuyển đổi người dùng. Ví hiện tại chưa hoàn toàn được công nhận, phần lớn người dùng vẫn chủ yếu dùng sàn giao dịch để quản lý tài sản.

Trong quá trình này, quá trình Bitcoin trở thành tiền pháp định ở El Salvador, sự sôi động của DeFi, NFT là những yếu tố chính. Sau tháng 9/2021, đã có 2,7 triệu người dân El Salvador trở thành người dùng ví Chivo, có thể trực tiếp dùng mạng lưới Lightning để chuyển tiền.

Từ thế giới bên ngoài blockchain, việc DeFi mainstream hóa, NFT vượt ra ngoài cộng đồng, và các khái niệm Web3, metaverse trở thành điểm tăng trưởng kinh tế mới của các quốc gia là những yếu tố tích cực thúc đẩy tăng số lượng người dùng ví.

Chi tiết hơn, có thể phân tích thành các xu hướng sau:

1. Số lượng nhà cung cấp dịch vụ tăng: Ví dụ nhà cung cấp dịch vụ thanh toán mạng lưới Lightning Strike tiếp tục thu hút khách hàng ở khu vực Mỹ Latinh, và theo nghiên cứu của Bit Pay, 40,0% người tiêu dùng dùng tiền mã hóa để thanh toán là các cửa hàng mới tham gia, số tiền mua hàng của họ gấp đôi so với mua bằng thẻ tín dụng.

2. Người dùng C-end đóng góp lượng người dùng, người dùng B-end đóng góp lợi nhuận: Người dùng cá nhân chiếm hơn 62,0% doanh thu năm 2021, và Bắc Mỹ thống trị thị trường ví, chiếm hơn 30,0% thị phần doanh thu.

3. Chiến thắng của tính dễ dùng: Ví nóng chiếm hơn 55,0% thị phần doanh thu năm 2021, phần hệ điều hành Android chiếm 45,0% thị phần doanh thu năm 2021, cuối cùng thì nhóm thu nhập thấp và tính thao tác đơn giản vẫn quan trọng hơn, đây cũng là dữ liệu hỗ trợ quan trọng cho tầm quan trọng trải nghiệm người dùng.

4. Swap vẫn là nguồn thu quan trọng: Swap tạo ra hơn 40,0% thị phần doanh thu năm 2021.

Ghi chú ảnh: Phân loại ví Nguồn ảnh: R3PO

Tổng kết

Khi thị trường tiền mã hóa lại đến thời điểm then chốt, tổn hại từ các biện pháp quản lý không minh bạch của CEX vẫn tiếp diễn. Tài sản người dùng chỉ thực sự đảm bảo quyền sở hữu khi luân chuyển trên chuỗi, nếu không sẽ tiếp tục bị chiếm dụng lần này đến lần khác. Không ai sẽ kiên trì nguyên tắc trước lợi ích.

Quy định không thể giải quyết mọi vấn đề, đặc biệt ở điểm ngoặt sắp tới của Web3, ngành cần dũng khí cung cấp giải pháp hoàn hảo hơn. Ví là giải pháp lý tưởng cho lưu trữ tài sản cá nhân và quản lý tài sản tổ chức, đã đến lúc gánh vác trách nhiệm lịch sử. Thiên thời không nắm bắt, sẽ chịu hậu quả.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News