Tại sao ứng dụng tiền mã hóa vẫn chưa được áp dụng rộng rãi trên diện rộng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao ứng dụng tiền mã hóa vẫn chưa được áp dụng rộng rãi trên diện rộng?

Người dùng thực sự của dApp mã hóa ở đâu? Tại sao tất cả những "use case" này đều không cất cánh? Vì sao phần lớn các dApp đều không có ai sử dụng?

Tác giả: shivsak

Biên dịch: TechFlow

Chúng ta đã nói rất nhiều về các trường hợp sử dụng thực tế của tiền mã hóa, nhưng nếu hỏi bạn bè hay người thân xem họ có từng dùng tiền mã hóa chưa thì 99% sẽ trả lời là chưa từng sử dụng bất kỳ dApp nào.

Hơn nữa, ngoài sòng bạc tiền mã hóa ra, họ gần như chẳng quan tâm đến dApp nào khác. Vậy đâu mới là người dùng thật sự của các dApp mã hóa? Tại sao tất cả những "trường hợp sử dụng" này lại không cất cánh? Tại sao phần lớn các dApp đều không ai dùng?

Trong bài viết này, tôi sẽ phân tích một số ứng dụng mã hóa hữu ích và giải thích lý do tại sao chúng lại bị bỏ quên.

Tại sao các trường hợp sử dụng tiền mã hóa chưa bùng nổ?

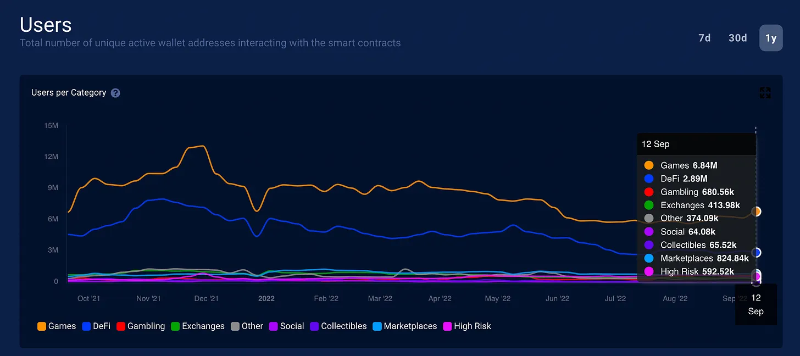

Đầu tiên, hãy cùng xem qua dữ liệu. Theo DappRadar, hiện tại có khoảng 15 triệu người dùng tương tác với các dApp mỗi ngày.

Giả sử dữ liệu của DappRadar không đầy đủ, và nhân con số lên năm lần, tức là có 75 triệu người dùng — vậy vẫn chưa đến 1% dân số toàn cầu. Đây có thể gọi là "áp dụng đại trà" không? Chưa hẳn.

Hãy cùng xem xét một vài trường hợp sử dụng để hiểu vì sao chúng chưa thành công.

Thanh toán

Dưới đây là những lý do tôi cho rằng thanh toán bằng tiền mã hóa vẫn chưa trở thành dòng chính:

Các giải pháp Web2 đã quá tốt

Đối với đại chúng, các giải pháp Web2 hiện tại đã "đủ tốt":

- Thẻ ngân hàng hoặc thẻ tín dụng đã đủ tiện lợi cho mua sắm bán lẻ hay trực tuyến;

- Venmo, PayPal, Zelle, Apple Pay... hoàn toàn đủ dùng cho việc chuyển tiền giữa bạn bè;

- Việc chuyển tiền qua các ứng dụng Web2 cũng diễn ra tức thời, giao diện dễ dùng.

Hệ thống truyền thống chưa tương thích với tiền mã hóa

Bạn không thể dùng stablecoin để trả khoản vay thế chấp (ít nhất là hiện tại).

Một phần nguyên nhân là do quy định còn mơ hồ. Khi quy định rõ ràng hơn theo thời gian, các nhà cung cấp truyền thống sẽ tự tin và có khả năng bắt đầu chấp nhận hoặc sử dụng tiền mã hóa.

Vấn đề thuế phức tạp

Việc thanh toán bằng tiền mã hóa là một sự kiện chịu thuế – điều này làm tăng thêm độ phức tạp cho cuộc sống.

Thẻ ghi nợ mã hóa là một ý tưởng tuyệt vời. Nhưng bạn có thực sự muốn báo cáo một sự kiện chịu thuế mỗi khi mua cà phê không? Không cần thiết, mà cũng chẳng mang lại lợi ích gì thêm.

Doanh nghiệp không muốn chấp nhận tiền mã hóa

Doanh nghiệp tiết kiệm được 2-3% chi phí bằng cách tránh giao dịch thẻ tín dụng, nhưng độ phức tạp về thuế và sự bất định trong quy định khiến việc chấp nhận tiền mã hóa trở nên không thực tế.

Hơn nữa, số người có thẻ tín dụng nhiều hơn rất nhiều so với người dùng tiền mã hóa, nên doanh nghiệp thường kỳ vọng đa số khách hàng sẽ thanh toán bằng thẻ tín dụng chứ không phải tiền mã hóa.

Nhưng còn các trường hợp sử dụng khác thì sao? Ví dụ như…

Token hóa tài sản thực tế

Việc token hóa các tài sản thực tế như bất động sản mang lại nhiều giá trị.

Token hóa giúp tài sản trở nên có thể đầu tư, thanh khoản, dễ tiếp cận, có thể xác minh và di chuyển được. Ngoài ra còn có những lợi ích phụ như khả năng đưa tài sản đã được token hóa vào các hợp đồng thông minh khác để vay mượn, v.v.

Nhưng việc token hóa hiệu quả các tài sản này là vô cùng khó khăn.

Đầu tiên là rào cản pháp lý. Ở hầu hết các khu vực pháp lý, NFT và token không được công nhận là đại diện pháp lý cho bất động sản hay các tài sản thực tế khác (RWA).

Để giải quyết vấn đề này, phần lớn các dự án token hóa bất động sản hiện nay liên quan đến các công ty holding, trong đó NFT đại diện cho cổ phần của công ty holding.

Nhưng mô hình này có điểm yếu: bạn luôn phải tin tưởng vào công ty holding.

Công ty có thể phá sản, người sáng lập có thể thao túng cơ cấu công ty, khiến NFT của bạn mất giá trị.

Thị trường tự do cũng có thể mất niềm tin vào NFT, khiến chúng mất tính thanh khoản và trở nên vô giá trị.

Ngoài các rủi ro thông thường liên quan đến đầu tư bất động sản, còn tồn tại nhiều rủi ro khác.

Token hóa cổ phiếu

Token hóa cổ phiếu có nhiều lợi ích, nhưng cũng gặp phải những vấn đề tương tự như token hóa bất động sản.

Tôi thấy hai mô hình phổ biến trong việc token hóa cổ phiếu:

1. Khi bạn mua và bán token, một tổ chức tập trung đáng tin cậy sẽ mua và bán cổ phiếu thật – mô hình này gặp phải cùng vấn đề như token hóa bất động sản.

2. Cổ phiếu tổng hợp được thế chấp quá mức. Tuy nhiên, nhược điểm của mô hình này là:

- Bạn phải gửi vào nhiều tài sản đảm bảo hơn số cổ phiếu muốn mua, khiến hiệu suất rất thấp. Ví dụ: gửi 150 USD tài sản đảm bảo để mua 100 USD cổ phiếu.

- Nếu giá cổ phiếu tăng, bạn có nguy cơ mất tài sản đảm bảo. Đây không phải lựa chọn tốt cho nhà đầu tư dài hạn; mô hình này chỉ phù hợp với giao dịch ngắn hạn hoặc phòng hộ.

Cho vay

Các khoản vay có thể được thế chấp quá mức hoặc không thế chấp.

Vay thế chấp quá mức yêu cầu bạn gửi nhiều tài sản đảm bảo hơn số tiền muốn vay. Vì vậy, để vay 100 USD, bạn có thể phải gửi tài sản đảm bảo trị giá 150 USD (tương tự như cổ phiếu tổng hợp được thế chấp quá mức).

Điều này khiến vay thế chấp quá mức kém hiệu quả và chỉ phù hợp với một nhóm nhỏ người dùng.

Hầu hết mọi người muốn hoặc cần vay tiền không thuộc dạng thế chấp quá mức.

Vay không thế chấp giống như các khoản vay truyền thống từ ngân hàng. Bạn muốn vay 100 USD nhưng có thể không cần cung cấp tài sản đảm bảo nào. Tuy nhiên, ví dụ ví tiền mã hóa là ẩn danh, người dùng có thể rút tiền và biến mất. Vì vậy bạn cần một hệ thống xác minh danh tính và tín dụng, giống như trong TradFi.

Goldfinch sử dụng các trung gian tập trung như ngân hàng và công ty fintech để đánh giá tín dụng và phân bổ vốn cho người vay.

TrueFi chủ yếu cho các tổ chức bản địa mã hóa vay tiền.

Ví dụ, khoản vay 10 triệu USD cho Bastion Trading, thời hạn 180 ngày, lãi suất 8,8%/năm.

Nhưng những mô hình này không hoàn toàn phi tập trung, và loại hình cho vay này chưa thực sự thúc đẩy việc áp dụng mã hóa ở đại chúng.

Trường hợp sử dụng cho vay có một số ưu điểm, vì bất kỳ ai cũng có thể gửi tiền vào các nhóm cho vay DeFi và kiếm lãi suất tốt được hỗ trợ bởi các khoản vay thực tế, nhưng điều này chắc chắn chưa đủ để đạt được áp dụng đại trà.

Trò chơi

Nhiều người không hiểu tại sao trò chơi lại cần liên quan đến tiền mã hóa.

Tiền mã hóa và NFT cung cấp cách tạo tài sản trong trò chơi có thể được tích hợp vào hệ sinh thái trò chơi blockchain rộng lớn hơn dưới dạng duy nhất, có thể giao dịch, có giá trị, hữu ích và có thể di chuyển.

Nhưnghiện tại, lĩnh vực trò chơi mã hóa trông khá ảm đạm.

Phần lớn mọi người chơi trò chơi mã hóa chủ yếu vì họ có thể kiếm tiền.

Và trong thị trường gấu, phần thưởng đã cạn kiệt, hầu hết các trò chơi huy động được hàng chục triệu đô la trong thị trường bò giờ đây có thể chỉ còn vài nghìn người dùng hoạt động.

Việc xây dựng trò chơi mà người dùng thực sự yêu thích đòi hỏi rất nhiều vốn và kỹ thuật – và các trò chơi hàng đầu thành công cần thời gian chuẩn bị rất dài.

Có lẽ chúng ta cần vài năm nữa mới thấy hệ sinh thái trò chơi mã hóa phát triển thành hiện thực.

Kết luận: Tại sao dApp chưa được áp dụng nhanh chóng

Theo tôi, nguyên nhân áp dụng chậm có thể được chia thành các yếu tố chính sau:

- Bất định về quy định

- Không giải quyết vấn đề thực tế

- Không có cải tiến đột phá trong trường hợp sử dụng, thì không đủ sức thay đổi hành vi người dùng

- Sử dụng quá phức tạp

Vậy thì, người dùng thật sự của tiền mã hóa sẽ bắt đầu sử dụng khi nào và như thế nào?

Miles Deutscher nói rất đúng: “Chỉ khi nào tạo ra được các dApp mà người tiêu dùng thực sự muốn dùng, thì mới có thể áp dụng đại trà... Các giao thức cần tạo ra lợi ích nội tại cho người dùng bằng cách tận dụng blockchain.”

Tôi nghĩ một số trường hợp sử dụng có tiềm năng thúc đẩy áp dụng đại trà, như: gây quỹ cộng đồng, tên miền NFT, vé NFT, cờ bạc, trò chơi, thanh toán xuyên biên giới, v.v.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News