MEV2.0: MPSV phá vỡ sự độc quyền trong thị trường MEV, mang lại lợi nhuận thụ động cho người dùng

Tuyển chọn TechFlowTuyển chọn TechFlow

MEV2.0: MPSV phá vỡ sự độc quyền trong thị trường MEV, mang lại lợi nhuận thụ động cho người dùng

Người dùng có quyền lựa chọn sẽ phá vỡ sự độc quyền trong thị trường MEV!

Tác giả: Ali Sheikh

Dịch bởi: DeFi之道

Kể từ năm 2017, giá trị có thể khai thác tối đa (MEV) đã trải qua một số đổi mới lớn. Những tiến bộ này xoay quanh hai đối tượng tham gia: thợ đào và những người tìm kiếm MEV. Một trong những bước tiến lớn nhất trong lĩnh vực MEV là sự ra đời của Flashbots, nhằm mục đích dân chủ hóa MEV cho cả hai nhóm tham gia này. Tuy nhiên, ngay cả khi MEV tồn tại ngày nay, vẫn có một bên tham gia then chốt bị bỏ quên: người dùng. Mặc dù hiện tại cơ chế đồng thuận bằng chứng công việc (PoW) của Ethereum đã chấp nhận điều này, nhưng bằng chứng cổ phần (PoS) lại mở ra cánh cửa để định nghĩa lại MEV, có khả năng bao gồm cả người dùng. Phần lớn các giải pháp MEV hiện nay đều tập trung vào thợ đào, người tìm kiếm MEV hoặc thậm chí là người xây dựng khối, nhưng chúng tôi tin rằng người dùng cũng có thể và nên được đưa vào hệ sinh thái này.

Bài viết này giới thiệu khái niệm MPSV (Trình xác thực chia sẻ lợi nhuận MEV) – một ý tưởng hoàn toàn mới có thể biến người dùng thành người hưởng lợi từ MEV, cuối cùng sẽ hoàn tất quá trình dân chủ hóa MEV. Khi nói "dân chủ hóa hoàn toàn", ý tôi là người dùng cuối cùng có thể nhận được một phần lợi nhuận MEV nhờ vào việc họ “lựa chọn” nơi đặt cược (staking). Tuy nhiên, trước khi đi sâu vào MPSV, chúng ta cần hiểu rõ:

(1) Các đối tượng tham gia MEV ở cấp độ cao ngày nay,

(2) Cấu trúc thị trường kinh tế của MEV,

(3) Hệ thống bằng chứng cổ phần (PoS) nói chung và vai trò của trình xác thực,

(4) Một chút lý thuyết trò chơi.

Các bên tham gia MEV

Giá trị có thể khai thác tối đa (MEV) vẫn là một trong những lĩnh vực mà các đối tượng tham gia trên thị trường tiền mã hóa có thể trích xuất lợi nhuận, bất kể thị trường tăng hay giảm. MEV đề cập đến việc trích xuất giá trị từ người dùng thông qua việc sắp xếp lại, chèn thêm hoặc kiểm duyệt các giao dịch trong khối.

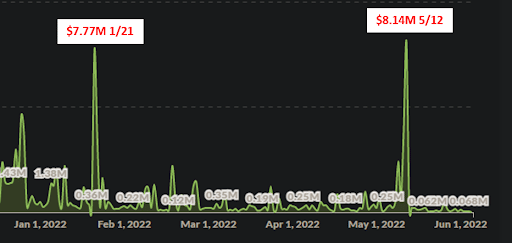

MEV có thể mang lại lợi nhuận trong cả thị trường giảm điểm lẫn tăng điểm, vì không gian thiết kế chiến lược giao dịch rộng lớn và còn tương đối chưa được khai phá. Xét theo động lực thị trường hiện tại, các bên tham gia luôn được khuyến khích tiếp tục phát triển các chiến lược dài hạn mới và sáng tạo để trích xuất giá trị. Theo dữ liệu từ Flashbots, chỉ trong 30 ngày qua, MEV trị giá 20 triệu USD đã được khai thác trên Ethereum. Ngay cả khi hệ sinh thái Terra sụp đổ và toàn bộ thị trường tiền mã hóa rơi vào suy thoái, chúng ta vẫn thấy một trong những mức lợi nhuận gộp hàng ngày cao nhất (nếu không phải là cao nhất) về MEV trong suốt năm 2022 xảy ra vào ngày 12 tháng 5 năm 2022:

* Lợi nhuận gộp = Giá trị MEV được trích xuất hàng ngày từ các giao dịch MEV thành công, chưa trừ chi phí trả cho thợ đào

Nguồn: explore.flashbots.net

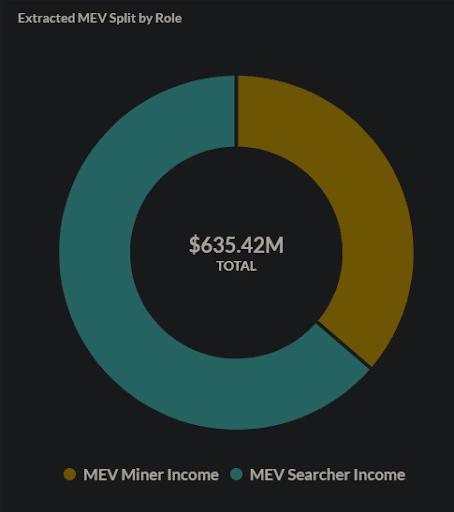

Ngày nay, có hai nhóm chiến thắng trong MEV: thợ đào và những người tìm kiếm. Trong thế giới này, những người tìm kiếm MEV là đối tượng nhận phần thưởng chính từ MEV:

Nguồn: explore.flashbots.net

Cấu trúc thị trường kinh tế và MEV

Trước khi phân tích động lực thị trường, điều quan trọng là phải làm rõ cấu trúc của nó. Trước tiên, hãy xem xét cấu trúc tổng thể của thị trường MEV, sau đó là các thị trường con gồm người tìm kiếm MEV và thợ đào.

Thị trường MEV

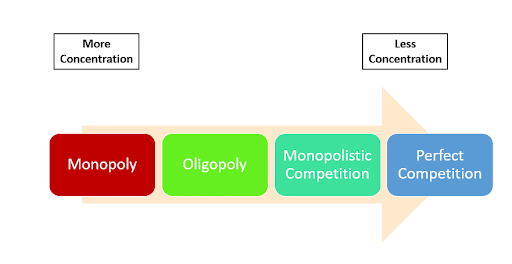

Điểm đặc biệt của thị trường MEV là thợ đào và người tìm kiếm MEV phối hợp với nhau để trích xuất giá trị. Khi đánh giá tổng thể, toàn bộ thị trường MEV giống như một cấu trúc độc quyền bán.

Độc quyền bán là một thị trường hoặc ngành do một vài nhà bán lẻ hoặc nhà sản xuất lớn chi phối, trong trường hợp này, không gian khối là hàng hóa được sản xuất và được thương mại hóa thông qua MEV. Hãy xem cách thức độc quyền bán phản ánh lên thị trường MEV ngày nay:

1. Rào cản gia nhập cao:

-

Thợ đào: Chi phí ban đầu cao về thiết bị, chuyên môn kỹ thuật và vốn khiến cá nhân rất khó tham gia thị trường

-

Người tìm kiếm MEV: Dù không yêu cầu nhiều vốn, rào cản gia nhập cao đến từ kỹ năng kỹ thuật, chuyên môn và sự hiểu biết sâu sắc về DeFi, ETH và các blockchain khác cần thiết để vận hành các chiến lược MEV.

2. Cạnh tranh không hoàn hảo / Khả năng định giá:

Thông thường, người tìm kiếm MEV và thợ đào sẽ phối hợp để tối đa hóa tổng giá trị có thể trích xuất, ngay cả khi điều đó gây thiệt hại cho người dùng. Ngoài ra, thợ đào có lợi thế vì họ có thể chọn chấp nhận người tìm kiếm MEV nào đưa ra phần thưởng cao nhất — biến những thợ đào này thành người định giá.

3. Sự phụ thuộc lẫn nhau giữa các doanh nghiệp:

Do quy mô lớn và cạnh tranh thấp, cách mà một thợ đào xây dựng MEV ảnh hưởng đến hành động của các thợ đào khác.

Hơn nữa, người tìm kiếm MEV và thợ đào phụ thuộc lẫn nhau, vì người tìm kiếm là những người phát hiện cơ hội MEV và gửi các cơ hội này đến thợ đào để quyết định việc sắp xếp lại, chèn thêm và/hoặc kiểm duyệt các giao dịch trong khối.

4. Cạnh tranh phi giá:

Nói chung, thợ đào không cạnh tranh về phân bổ lợi nhuận giữa người tìm kiếm MEV và bản thân họ, mà cạnh tranh về các yếu tố khác: thiết bị chuyên dụng, lưu trữ, chất lượng dịch vụ và thương hiệu.

5. Khả năng thông đồng:

Do sự tập trung của thợ đào, họ thực tế có thể thông đồng trong không gian này. Các thợ đào có thể thỏa thuận chỉ chấp nhận những người tìm kiếm chia sẻ 95% lợi nhuận MEV. Tuy nhiên, Flashbots đã giải quyết vấn đề này trong thị trường MEV hiện tại.

Tương tự, nếu những người tìm kiếm MEV liên kết với nhau, họ có thể đòi hỏi tỷ lệ phân chia lợi nhuận cao hơn giữa thợ đào và người tìm kiếm MEV.

Thị trường người tìm kiếm MEV

Sau khi đã xác định thị trường MEV tổng thể, giờ ta có thể xem xét thị trường con của nó. Bây giờ hãy cùng tìm hiểu về thị trường người tìm kiếm MEV.

Người tìm kiếm MEV giống như những "thợ ống nước" của blockchain. Họ nghiên cứu sâu các giao dịch trong khối để tìm MEV. Đây là một nhóm các nghệ nhân và cá nhân ẩn danh chuyên nghiệp, sở hữu kiến thức kỹ thuật quý giá về cách trích xuất giá trị. Động lực này mang đặc điểm của cạnh tranh độc quyền.

Cạnh tranh độc quyền (không nên nhầm với độc quyền) là một dạng cạnh tranh không hoàn hảo, nơi có nhiều nhà sản xuất cạnh tranh với nhau nhưng cung cấp các dịch vụ khác biệt chứ không phải hàng hóa thay thế hoàn hảo.

Hãy xem các đặc điểm của cạnh tranh độc quyền phù hợp như thế nào với thị trường người tìm kiếm MEV:

1. Dịch vụ có sự khác biệt nhẹ:

Tất cả người tìm kiếm MEV đều cố gắng tìm giá trị có thể trích xuất trên chuỗi, mặc dù phương pháp MEV khác nhau tùy theo từng người tìm kiếm. Ví dụ, một người tìm kiếm có thể tập trung vào chênh lệch giá, thanh lý, chiến lược sandwich hoặc các chiến lược đuôi dài chuyên biệt.

2. Nhiều người tìm kiếm:

-

Rõ ràng

3. Tối đa hóa lợi nhuận:

Người tìm kiếm MEV tìm cách tối đa hóa lợi nhuận, do đó trích xuất càng nhiều MEV càng tốt từ khối. Giống như trò chơi độc quyền thuần túy, mỗi người tìm kiếm sẽ cố gắng tìm càng nhiều MEV càng tốt mà thường không bị người dùng trừng phạt.

4. Thông tin không hoàn thiện:

Người tìm kiếm MEV có lợi thế thông tin so với người dùng, những người thường vô tình từ bỏ giá trị cho họ.

5. Kết quả:

Người tìm kiếm biết hành vi của họ sẽ không ảnh hưởng đến hành vi của những người tìm kiếm khác.

Thị trường thợ đào MEV

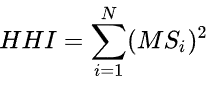

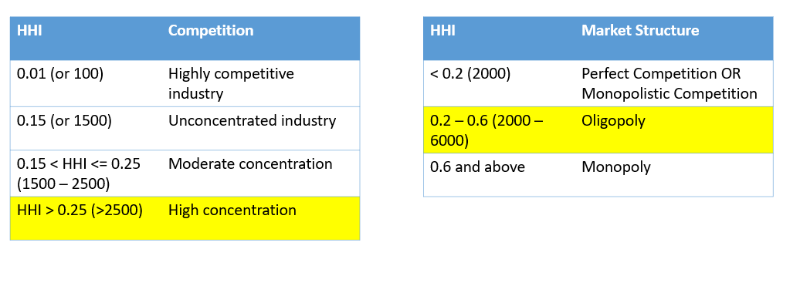

Một trong những lý do cốt lõi khiến thị trường MEV giống như một thị trường độc quyền bán là vì thị trường thợ đào là một thị trường độc quyền bán. Do người tìm kiếm MEV hợp tác với thợ đào — hai thị trường này kết hợp lại giống như một thị trường độc quyền bán gắn với cạnh tranh độc quyền. Trong phần này, thay vì lặp lại các đặc điểm của độc quyền bán, ta có thể tính chỉ số Herfindahl-Hirschman (HHI) để đánh giá mức độ tập trung của thị trường thợ đào.

Chỉ số HHI là thước đo quy mô doanh nghiệp liên quan đến ngành của họ và mức độ cạnh tranh giữa họ. Công thức tính như sau:

Trong phương trình này, MSi là thị phần của công ty i, N là tổng số công ty. Chúng ta cộng các con số để hiểu mức độ tập trung ngành. Chúng ta bình phương MSi vì việc bình phương các trọng số sẽ ưu tiên nhiều hơn cho những người tham gia có thị phần lớn hơn.

Chúng ta có thể sử dụng MiningPoolStats để nắm bắt tốc độ băm của từng thợ đào, đây về cơ bản là chuẩn mực cho thị phần của họ (khoảng 81 thợ đào được liệt kê). Chúng ta thực hiện các bước sau:

-

Chuyển đổi tốc độ xử lý của mỗi thợ đào sang đơn vị TH/s

-

Tổng tốc độ xử lý (TH/s)

-

Chia tốc độ xử lý của mỗi thợ đào cho tổng tốc độ xử lý

-

Bình phương từng giá trị ở bước #3

-

Tổng các giá trị ở bước #4

Nếu tính toán HHI cho những thợ đào này, chúng ta thu được HHI khoảng 545 hay 0.545, cho thấy thị trường thợ đào cực kỳ tập trung, thuộc cấu trúc thị trường độc quyền bán.

Thị trường MEV lý tưởng với cạnh tranh hoàn hảo

Cạnh tranh hoàn hảo là một cấu trúc thị trường lý tưởng, nơi tất cả người sản xuất và người tiêu dùng đều có thông tin đầy đủ, đối xứng và không có chi phí giao dịch.

Thị trường cạnh tranh hoàn hảo có các đặc điểm sau:

-

Số lượng lớn người mua và người bán

-

Sản phẩm đồng nhất

-

Tự do gia nhập và rút lui khỏi thị trường

-

Kiến thức thị trường hoàn thiện

-

Người bán chỉ kiếm được lợi nhuận bình thường (so với lợi nhuận siêu ngạch)

Trong thị trường này, ta đạt đến điểm cung bằng cầu, do đó đạt hiệu quả Pareto. Hiệu quả Pareto là trạng thái mà không ai có thể được cải thiện mà không khiến ít nhất một người khác trở nên tồi tệ hơn.

Một trong những đổi mới vĩ đại nhất trong lĩnh vực MEV là sự ra đời của Flashbots, nhằm mục đích dân chủ hóa MEV.

"Giảm thiểu các ngoại ứng tiêu cực hiện tại của các kỹ thuật khai thác giá trị có thể khai thác tối đa (từ nay gọi là MEV), và tránh các rủi ro tồn tại mà MEV có thể gây ra cho các blockchain giàu trạng thái như Ethereum."

3 mục tiêu của Flashbots:

-

Dân chủ hóa quyền tiếp cận thu nhập MEV

-

Mang lại minh bạch cho các hoạt động MEV

-

Phân phối lại thu nhập MEV

Flashbots giúp tạo ra môi trường cạnh tranh công bằng cho người tìm kiếm MEV bằng cách ngăn chặn thông đồng và dân chủ hóa MEV. Mặc dù Flashbots đã dân chủ hóa cơ hội MEV cho người tìm kiếm, người dùng vẫn bị loại trừ. Có thể lập luận rằng bất kỳ ai cũng có thể tham gia MEV, kể cả người dùng, tuy nhiên, chúng ta biết điều này là không thực tế vì phần lớn người dùng DeFi không thể tiếp cận MEV.

Do đó, trong khi người tìm kiếm MEV và thợ đào hưởng lợi tốt hơn từ hệ thống MEV của Flashbot trong hệ thống bằng chứng công việc, người dùng hoặc là không nhận được gì, hoặc trở thành mục tiêu bị trích xuất giá trị. Động lực MEV hiện nay giữa người tìm kiếm và thợ đào là chưa đủ để hoàn toàn dân chủ hóa MEV và đẩy nó đến một thị trường cạnh tranh hoàn hảo. Tuy nhiên, bằng chứng cổ phần có thể thay đổi điều này và cuối cùng đưa chúng ta đến lý thuyết về một thị trường cạnh tranh hoàn hảo.

Mô hình mới: Bước vào bằng chứng cổ phần

Như đã biết, Ethereum đang chuyển sang hệ thống bằng chứng cổ phần (PoS). Trong PoS, thay vì các thợ đào cạnh tranh để xác nhận giao dịch, các "trình xác thực" được chọn ngẫu nhiên để xác minh giao dịch dựa trên lịch trình lãnh đạo.

Bằng chứng cổ phần (PoS) là một cơ chế đồng thuận tiền mã hóa yêu cầu bạn đặt cược hoặc tạm giữ coin để được chọn ngẫu nhiên làm trình xác thực.

Điều phá vỡ mô hình độc quyền bán trong PoS là người dùng có thể quyết định đặt cược tài sản của mình với trình xác thực nào, điều này có thể ảnh hưởng đến lựa chọn lãnh đạo hoặc trọng số cổ phần (sẽ giải thích chi tiết hơn bên dưới).

Chúng ta có thể học hỏi từ Solana để hiểu cách người dùng tiềm năng có thể tham gia vào lợi nhuận MEV và hưởng lợi từ "giá trị có thể trích xuất". Điều thay đổi cuộc chơi đối với người dùng trong PoS là họ quyết định đặt cược token ở đâu, điều này mở ra cánh cửa cho các đổi mới MEV. Trọng số cổ phần của trình xác thực càng lớn — thì khả năng được chọn làm lãnh đạo càng cao.

Trước khi tìm hiểu sâu hơn, ta nên nắm một số thông tin cơ bản về trình xác thực trên Solana.

Đồng thuận và trình xác thực Solana

Solana sử dụng Bằng chứng Lịch sử, một cơ chế đồng thuận PoS độc đáo do chính họ phát triển. Cơ sở hạ tầng mạng của Solana bao gồm các trình xác thực và các nút RPC. Trình xác thực là xương sống của mạng Solana, chịu trách nhiệm xử lý giao dịch và tham gia đồng thuận. Trình xác thực là các "nút đồng thuận" của mạng, có nghĩa là họ xác minh giao dịch, bỏ phiếu cho các khối và thúc đẩy cơ chế đồng thuận của mạng Solana. Việc vận hành một trình xác thực (hoặc nút RPC) yêu cầu một máy chủ vật lý chuyên dụng với thông số kỹ thuật cao.

Từ tài liệu của Solana về thuật toán tạo lịch trình lãnh đạo (lưu ý mục #3):

Thuật toán tạo lịch trình Lãnh đạo (Leader)

Lịch trình lãnh đạo được tạo bằng hạt giống được xác định trước. Quy trình như sau:

-

Định kỳ sử dụng chiều cao dấu thời gian PoH (bộ đếm tăng dần đơn điệu) để tạo hạt giống cho thuật toán ngẫu nhiên ổn định.

-

Ở độ cao đó, lấy mẫu ngân hàng từ tất cả các tài khoản đặt cược có danh tính lãnh đạo và đã bỏ phiếu trong số lượng dấu thời gian được cấu hình bởi cụm. Mẫu này được gọi là tập hoạt động.

-

Sắp xếp tập hoạt động theo trọng số cổ phần.

-

Sử dụng hạt giống ngẫu nhiên để chọn nút theo trọng số cổ phần, tạo ra thứ tự ưu tiên theo trọng số.

-

Thứ tự này có hiệu lực sau số dấu thời gian được cấu hình bởi cụm.

Ngày nay, phần thưởng cho trình xác thực được chia thành 3 loại:

-

Phần thưởng dựa trên giao thức: Phát hành theo tỷ lệ lạm phát được định nghĩa bởi giao thức toàn cầu — phần thưởng được cung cấp trên phí giao dịch kiếm được.

-

Đặt cược: Người đặt cược được thưởng vì hỗ trợ xác minh sổ cái. Người dùng có thể hưởng lợi từ việc đặt cược bằng cách ủy quyền cổ phần của họ cho một nút xác thực. Trình xác thực chịu trách nhiệm phát lại sổ cái và gửi phiếu bầu đến tài khoản bỏ phiếu của từng nút, người đặt cược có thể ủy quyền cổ phần của họ cho tài khoản này. Khi xuất hiện phân nhánh, phần còn lại của cụm sử dụng các phiếu bầu có trọng số cổ phần này để chọn một khối.

-

Các nhóm đặt cược (Staking pool) — Đây là các giải pháp đặt cược linh hoạt, giúp tăng tính chống kiểm duyệt và phi tập trung, ví dụ như Marinade Finance và Lido.

Lợi suất đặt cược ngày nay dựa trên tỷ lệ lạm phát hiện tại, tổng số SOL được đặt cược, và thời gian hoạt động cùng hoa hồng của từng trình xác thực. Hoa hồng của trình xác thực là tỷ lệ phần trăm phí do lạm phát mạng trả cho trình xác thực. Thời gian hoạt động của trình xác thực được xác định bởi phiếu bầu của họ.

Nói cách khác, Lợi tức từ staking đến từ kế hoạch lạm phát của Solana. Trình xác thực cung cấp phần thưởng staking cho người dùng, nhưng cũng có thể thu phí/hoa hồng từ người dùng. Liệu chúng ta có thể nâng cao phần thưởng vượt mức lạm phát chuẩn theo cách có lợi cho mọi người không?

Người dùng có thể đặt cược với trình xác thực họ yêu thích và có thể chuyển sang trình xác thực khác nếu muốn, việc này mất khoảng 2-4 ngày trên Solana. Ngoài ra, với các giải pháp như mSOL linh hoạt của Marinade, người dùng có thể rút mSOL tức thì cho SOL thực. Điều này tạo ra một động lực cạnh tranh thú vị giữa các trình xác thực. Người dùng sẽ chọn trình xác thực cung cấp phần thưởng cao nhất và thu phí/hoa hồng thấp nhất.

Trong điều kiện các yếu tố khác không đổi, người dùng sẽ chọn trình xác thực có lợi suất cao nhất và phí thấp nhất.

Đây là lúc mọi chuyện trở nên cực kỳ thú vị! Càng nhiều SOL mà trình xác thực có thể tập hợp và đặt cược, trọng số đặt cược của họ càng cao. Trọng số đặt cược càng lớn, cơ hội trở thành Leader càng cao. Bạn có thể hình dung đây như một hệ thống xổ số, trình xác thực càng có nhiều cổ phần thì khả năng được chọn làm lãnh đạo càng lớn.

MEV trên Solana ngày nay

Ngày nay, phần lớn MEV được khai thác trên Solana đều được trao cho người tìm kiếm MEV. Phần lớn MEV trên Solana đến từ các bot spam gửi giao dịch liên tục lên blockchain Solana để cố gắng tìm cơ hội chênh lệch giá hoặc front-run NFT. Vì chi phí giao dịch trên Solana rất rẻ, chạy bot là một chiến lược đơn giản để bắt cơ hội MEV.

MEV tương lai trên Solana

Bây giờ, một cách để phá vỡ vòng lặp spam bot này là xây dựng một cuộc đấu giá trạng thái kín, khiến tài nguyên tranh chấp tốn kém hơn để khóa so với các tài nguyên khác. Trên Solana, Jito Labs đang xây dựng một cuộc đấu giá kín im lặng để người tìm kiếm có thể đấu giá không gian khối. Lợi ích bao gồm việc cho phép các giao dịch MEV chạy ngoài chuỗi trong một loại mempool công cộng (hiện tại Solana chưa có). Các giao dịch gửi qua Jito sẽ được ưu tiên, phần thưởng được chia sẻ với trình xác thực, tương tự như Flashbots. Lợi ích bao gồm:

-

Diệt bot spam — chúng không còn tìm thấy MEV có ý nghĩa vì không được ưu tiên

-

Trải nghiệm người dùng tốt hơn

-

Giúp giảm tải mạng Solana và vận hành hiệu quả hơn

Vậy, làm thế nào để chúng ta có thể hoàn toàn dân chủ hóa MEV và đưa nó tới một thị trường cạnh tranh hoàn hảo?

Sự lựa chọn của người dùng!

Bước vào MPSV, tương lai của thị trường MEV hiệu quả

Khi người tìm kiếm MEV có thể hợp tác với trình xác thực để khai thác MEV, sẽ xuất hiện một số bài toán lý thuyết trò chơi thú vị. Một kết quả lý tưởng là người dùng cuối cùng có thể thụ động nhận được một phần thưởng MEV, nhưng làm sao để đạt được điều đó?

MPSV = Trình xác thực chia sẻ lợi nhuận MEV

Hãy cùng khám phá hai bài tập lý thuyết trò chơi. Trò chơi 1 là hiển nhiên, nhưng hãy cùng xem qua. Trình xác thực và người tìm kiếm MEV có nên chia sẻ phần thưởng không? Để đơn giản, giả sử: chỉ có một người tìm kiếm MEV và một trình xác thực.

-

Như tôi đã nói, trường hợp này là hiển nhiên vì nếu một bên nào không muốn chia sẻ phần thưởng và muốn giữ 100% MEV, thì không bên nào sẽ đồng ý hợp tác. Giải pháp tối ưu trong hình trên là chia lợi nhuận giữa người tìm kiếm MEV và trình xác thực. Dù 50% hơi tùy tiện, nhưng hợp tác là tối ưu cho cả hai. Dù là 60/40, 90/10,... cũng không quan trọng — họ phải hợp tác.

-

Rõ ràng, tồn tại sự phụ thuộc lẫn nhau giữa người tìm kiếm MEV và trình xác thực trong thị trường MEV. Không có bên kia thì không thể tồn tại.

-

Dài hạn, ta có thể thấy một thế giới nơi trình xác thực mang người tìm kiếm MEV vào nội bộ hoặc tự vận hành chiến lược MEV — chỉ để lại các dạng MEV kỳ lạ cho người tìm kiếm.

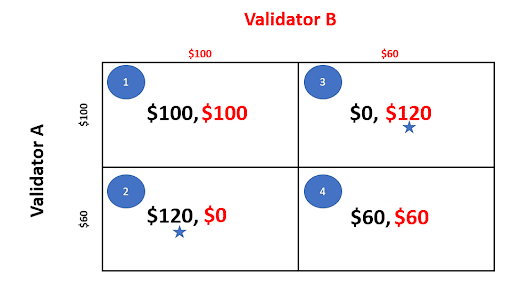

Trường hợp tiếp theo thú vị hơn. Như đã xác định ở trên, sẽ có sự chia lợi nhuận giữa người tìm kiếm MEV và trình xác thực. Bây giờ ta đặt câu hỏi: liệu trình xác thực có nên tự nguyện chia sẻ một phần lợi nhuận MEV với người dùng đặt cược trên nền tảng của họ không?

Hãy giả định:

-

Mối quan hệ phụ thuộc giữa người tìm kiếm MEV và trình xác thực đã được thiết lập theo Trò chơi 1.

-

Hiện có hai trình xác thực: Trình xác thực A và Trình xác thực B

-

Cả hai bắt đầu với trọng số đặt cược bằng nhau (tức là số lượng tài sản đặt cược bằng nhau)

-

Người dùng hành xử hợp lý về mặt kinh tế, tức là họ sẽ chọn đặt cược với trình xác thực cung cấp phần thưởng cao nhất

-

Trình xác thực A và B tự quyết định họ muốn chia sẻ bao nhiêu lợi nhuận MEV với người dùng tương ứng

-

Nếu một trình xác thực mất người dùng, nó không thể tiếp tục làm Leader (giả sử tất cả token của nó đã chuyển sang trình xác thực khác)

-

Nếu một trình xác thực mất người dùng, nó sẽ không còn nhận được giao dịch MEV từ người tìm kiếm, mà các giao dịch MEV sẽ được chuyển sang trình xác thực khác

-

Giả sử MEV được tạo ra là đồng đều và hằng định, tức là mỗi trình xác thực có 100 USD MEV, các con số bên ngoài ô biểu thị phần lợi nhuận mà mỗi trình xác thực quyết định giữ lại.

-

Chúng ta đang xét trường hợp dài hạn, không phải ngắn hạn.

Bây giờ hãy xem xét từng kịch bản trong mỗi ô.

1. A = B.

Trình xác thực A đặt lợi nhuận MEV của mình là 100 USD (lợi nhuận người dùng A = 0 USD).

Trình xác thực B đặt lợi nhuận MEV của mình là 100 USD (lợi nhuận người dùng B = 0 USD).

Tổng lợi nhuận người dùng = 0 USD.

Hai trình xác thực mỗi bên thu về 100 USD, còn người dùng không nhận được gì.

2. A < B.

Trình xác thực A đặt lợi nhuận MEV là 60 USD (lợi nhuận người dùng = 40 USD).

Trình xác thực B đặt lợi nhuận là 100 USD (lợi nhuận người dùng = 0 USD).

Người dùng kiếm được 40 USD cho mỗi giao dịch MEV (tổng cộng 80 USD).

Dài hạn, người dùng của trình xác thực B rời đi, trình xác thực B cuối cùng thu về 0 USD lợi nhuận.

Đồng thời, trình xác thực A nhận thêm giao dịch MEV và kiếm thêm 60 USD (60 + 60 = 120 USD). Lý do như sau:

-

Dài hạn

-

Một lần nữa, người dùng hành xử hợp lý, vì trình xác thực A cung cấp lợi suất đặt cược cao hơn — người dùng chuyển vốn sang trình xác thực A và từ bỏ trình xác thực B theo thời gian.

-

Vì người dùng chuyển toàn bộ tài sản đặt cược sang trình xác thực A, trình xác thực B không còn cơ hội làm Leader và không còn nhận được giao dịch MEV từ người tìm kiếm.

-

* MEV vốn nên dành cho trình xác thực B chảy sang trình xác thực A - tạo ra mức lợi nhuận tương đương, tức là 60 + 60 = 120 USD.

-

Điều này cuối cùng đẩy lợi nhuận MEV của trình xác thực B xuống 0 USD.

3. A > B.

Lập luận ở mục #2 phía trên áp dụng tương tự.

4. A = B.

Trình xác thực A đặt lợi nhuận MEV là 60 USD (lợi nhuận người dùng A = 40 USD)

Trình xác thực B đặt lợi nhuận là 60 USD (lợi nhuận người dùng B = 40 USD)

Người dùng kiếm được 40 USD cho mỗi giao dịch MEV (tổng cộng 80 USD).

Trong trường hợp này, người dùng của A ở lại, người dùng của B cũng ở lại. Không trình xác thực nào bị bỏ rơi.

Cân bằng Nash của MPSV

Cân bằng Nash là một định lý ra quyết định trong lý thuyết trò chơi, cho rằng người chơi đạt được kết quả mong đợi bằng cách không lệch khỏi chiến lược ban đầu. Trong cân bằng Nash, chiến lược của mỗi bên tham gia là tối ưu khi xem xét quyết định của các bên khác.

Từ hình trên, ta thấy rằng nếu cả trình xác thực A và B đều đặt lợi nhuận bằng nhau, thì cả hai sẽ tốt hơn so với việc đặt lợi nhuận cao hơn (ô 1 tốt hơn ô 4). Nhưng câu hỏi vẫn còn: phải chăng ô 1 là kết quả ta mong đợi? Để giải quyết, hãy tìm chiến lược phản ứng của trình xác thực A và B:

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News