Việc đô la hóa trong ngành tiền mã hóa mang lại những lợi ích và bất lợi gì? Tác động ra sao đối với hệ thống đồng đô la?

Tuyển chọn TechFlowTuyển chọn TechFlow

Việc đô la hóa trong ngành tiền mã hóa mang lại những lợi ích và bất lợi gì? Tác động ra sao đối với hệ thống đồng đô la?

Ảnh hưởng bên ngoài của việc đô la hóa thị trường crypto đối với thị trường crypto kể từ năm 2018.

【Ghi chú】Bài viết này là phần thứ hai trong phân tích chuyên sâu của Nhóm Nghiên cứu Solv về đợt sụp đổ thị trường crypto lần này, tập trung trình bày thực trạng đô la hóa thị trường crypto kể từ năm 2018 và tác động bên ngoài của sự thay đổi này đến thị trường crypto.

TÓM TẮT

Đợt sụp đổ thị trường crypto năm 2022 có hai điểm khác biệt rõ rệt so với năm 2018:

Thứ nhất, do các dự án crypto chủ yếu huy động vốn bằng stablecoin đô la Mỹ nên bộ phận "sản xuất" của toàn ngành chịu ảnh hưởng ít hơn so với năm 2018;

Thứ hai, cuộc khủng hoảng lần này chủ yếu ảnh hưởng đến các tổ chức tài chính tập trung lớn tham gia cho vay thế chấp quy mô lớn và cho vay tín dụng – những đối tượng thường ủng hộ giá trị dài hạn của BTC/ETH và các tài sản kỹ thuật số khác, nhưng buộc phải thanh lý tài sản thế chấp dưới áp lực nợ ngắn hạn, làm trầm trọng thêm tình trạng sụp đổ dây chuyền về thanh khoản.

Bối cảnh dẫn đến tình trạng này là quá trình đô la hóa và thế tục hóa ngành công nghiệp crypto. Kể từ năm 2018, ngành công nghiệp crypto dần chấp nhận stablecoin đô la Mỹ như một loại tiền tệ cơ bản, từ đó về cơ bản đã hoàn thành quá trình đô la hóa. Vì cần nhập khẩu thanh khoản đô la Mỹ từ bên ngoài, ngành crypto đã thoái hóa từ một nền kinh tế phụ chủ quyền trong không gian số tuyên bố "tự phát hành tiền tệ" thành một ngành "thế tục" trong nền kinh tế đô la Mỹ. Điều này không chỉ ảnh hưởng sâu sắc và phức tạp đến ngành crypto mà còn có thể tác động đáng kể đến đồng đô la Mỹ trong tương lai gần.

BỐI CẢNH

Những người từng trải qua thị trường gấu 2018–2020 sẽ dễ dàng so sánh sự sụp đổ hiện tại với đợt giảm mạnh từ tháng 8 đến tháng 12 năm 2018, nhưng thực tế thì thị trường crypto năm 2022 đã khác biệt rõ rệt so với năm 2018.

Sự khác biệt lớn nhất nằm ở chuyện kể (narrative). Năm 2018, toàn ngành crypto đang kể ba câu chuyện về blockchain công cộng, sàn giao dịch và ứng dụng blockchain trong các ngành, kết quả là đa số đều bị bác bỏ. Trong khi đó, trong hai năm trở lại đây, thị trường crypto nhanh chóng xuất hiện nhiều hướng đi mới như DeFi, NFT, GameFi, Web3… Chúng có logic tạo giá trị thế tục rõ ràng và lợi thế cạnh tranh nổi bật, lần lượt trở thành chủ đề nóng được giới truyền thông mainstream quan tâm. Ngay cả khi thị trường gấu đến, người ta vẫn tin rằng thành công của các lĩnh vực này chỉ là vấn đề thời gian.

Đối với một ngành mới nổi, một câu chuyện mới mẻ và thuyết phục hơn là điều vô cùng quan trọng. Tuy nhiên, song song với điều này, một thay đổi ít được biết đến nhưng có thể sâu sắc hơn đang diễn ra âm thầm phía dưới bề mặt – đó là quá trình đô la hóa ngành công nghiệp crypto.

Stablecoin đô la Mỹ trở thành tiền tệ cơ bản của crypto

Năm 2018, ngành crypto về cơ bản mang tính "tiền mã hóa làm chuẩn", mọi hoạt động đầu tư, tài trợ đều dùng BTC hoặc ETH, thậm chí từng xuất hiện tình trạng các tổ chức dùng BTC/ETH để thanh toán hàng hóa và dịch vụ. Nhưng sau năm 2018, các stablecoin đô la Mỹ đại diện bởi USDT và USDC dần khẳng định vị thế và tăng trưởng bùng nổ sau năm 2020, khiến toàn bộ hệ thống tài trợ, đầu tư và định giá trong crypto chuyển sang sử dụng stablecoin đô la Mỹ. Đồng đô la Mỹ trên thực tế đã trở thành phương tiện trao đổi, đơn vị kế toán và nơi lưu trữ giá trị trong thị trường crypto – tức là ngành crypto đã được đô la hóa.

Bằng chứng trực tiếp cho việc đô la hóa ngành crypto là sự bùng nổ về lượng phát hành của các "stablecoin đô la Mỹ".

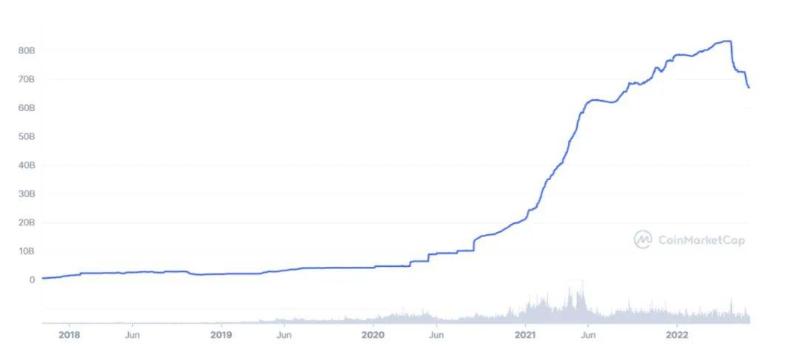

Hình 1. Tether (USDT) – Tăng trưởng lượng phát hành kể từ năm 2018

Trong đó, lượng phát hành của Tether (USDT) tăng từ 1,3 tỷ USD đầu năm 2018 lên 66,7 tỷ USD hiện nay, tăng 50,3 lần. Trước khi sự sụp đổ của Luna khiến lượng phát hành USDT thu hẹp, đỉnh cao của USDT từng đạt tới 83,2 tỷ USD.

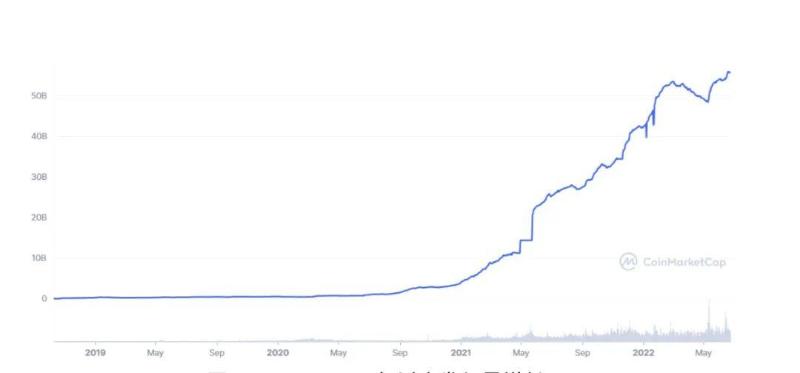

Hình 2. USDC – Tăng trưởng lượng phát hành kể từ năm 2018

Ngược lại, một stablecoin đô la Mỹ chịu sự giám sát chặt chẽ hơn là USDC cũng tăng trưởng liên tục, từ 1,32 triệu USD vào tháng 10 năm 2018 lên 55,8 tỷ USD hiện nay, có xu hướng vượt qua USDT.

Stablecoin thuật toán lớn nhất DAI, lượng phát hành vừa vượt 100 triệu USD vào tháng 2 năm 2020, đã đạt đỉnh 10,3 tỷ USD vào tháng 2 năm 2022, và dù đã thu hẹp, hiện vẫn còn tới 6,8 tỷ USD.

Tổng thể, kể từ năm 2018, quy mô tổng thể stablecoin đô la Mỹ trên thị trường crypto đã tăng hơn 100 lần, trong đó giai đoạn 2018–2020 chỉ tăng 3 lần, còn riêng hai năm 2020–2022 đã tăng vọt 31 lần.

Lợi và hại của việc đô la hóa crypto

Việc lượng lớn đô la Mỹ tràn vào thị trường crypto đã thay đổi sâu sắc cấu trúc nội tại và quy luật vận hành của ngành, khiến đợt sụp đổ lần này mang những đặc điểm khác biệt so với trước đây – nói cách khác, vừa có lợi vừa có hại.

Một lợi ích rõ ràng là nhờ việc đô la hóa crypto, cơ sở ngành phần nào duy trì được sự ổn định trong đợt sụp đổ này.

Nhớ lại nửa cuối năm 2018 khi thị trường sụp đổ, nhiều dự án huy động vốn bằng BTC và ETH, nhưng khi giá tiền mã hóa lao dốc, các đội phát triển không đủ tiền chi trả chi phí vận hành, buộc phải đóng cửa dự án, dẫn đến hiện tượng "tuyệt chủng loài" nghiêm trọng trong ngành crypto, ước tính ít nhất 99% dự án chết. Cần nhớ rằng, trong giai đoạn đầu phát triển của bất kỳ ngành nào, dự án chính là sản phẩm duy nhất. Cái chết hàng loạt của các dự án khiến toàn ngành crypto gần như mất đi cơ sở nền tảng, vì vậy thị trường gấu 2018–2020 kéo dài và ngột ngạt đến vậy.

Tình hình hiện tại hoàn toàn khác biệt. Đợt sụp đổ lần này chủ yếu ảnh hưởng đến các tổ chức tài chính tập trung trong ngành, còn các dự án crypto tương đối ít bị ảnh hưởng. Bởi vì hầu hết các dự án đổi mới khởi chạy trong hai năm qua đều huy động vốn bằng stablecoin đô la Mỹ, nên phần lớn các dự án tạm thời an toàn – điều này rất quan trọng để giữ vững cơ sở ngành. Tất nhiên, nếu tình trạng thiếu hụt thanh khoản kéo dài, chắc chắn sẽ có thêm nhiều dự án chết, nhưng so với năm 2018 thì tình hình tốt hơn nhiều. Thậm chí một phần nào đó, cuộc khủng hoảng này giúp ngành crypto sàng lọc theo cơ chế chọn lọc tự nhiên. Vì vậy, có thể lạc quan cho rằng tình hình phục hồi của thị trường và ngành crypto lần này sẽ tốt hơn so với thị trường gấu trước.

Tuy nhiên, việc đô la hóa ngành crypto là một thay đổi sâu sắc, những vấn đề nó gây ra không ít hơn những vấn đề nó giải quyết.

Ngành crypto bắt nguồn từ khát vọng "tiền tệ kỹ thuật số tư nhân", về bản chất tương đương với việc xây dựng một nền kinh tế ảo song song với thế giới thực trong không gian số, có chủ quyền tiền tệ. Trong giai đoạn đầu phát triển, ngành crypto không cần cầu xin phân bổ nguồn lực tiền tệ từ các quyền lực tài chính thiết chế, mà chỉ cần tập hợp sự đồng thuận phi tập trung để tự tạo ra nguồn lực tài chính, từ đó xây dựng hệ thống tiền tệ kỹ thuật số song song với tiền pháp định. Chính khát vọng này đã truyền cảm hứng cho một nhóm lý tưởng chủ nghĩa đích thực, tạo nên những thành tựu ban đầu của lĩnh vực crypto. Dù có khả thi hay không, đây vẫn là một mục tiêu phi thường, đầy cảm hứng và lý tưởng.

Dĩ nhiên, chính mục tiêu kiểu utopia này cũng khiến ngành crypto gặp nhiều chỉ trích. Nhiều người đến nay vẫn không hiểu được logic giá trị của Bitcoin. Thực ra họ không phải không hiểu rằng sự đồng thuận có thể làm nền tảng giá trị, hay không công nhận ưu việt kỹ thuật của blockchain. Vấn đề thật sự nằm ở chỗ khác. Một cách vô thức, họ nhạy bén nhận ra rằng mục tiêu của Bitcoin và tiền mã hóa thực chất là xây dựng một tổ chức kinh tế chủ quyền kiểu “bán nhà nước”. Và chính tại đây, họ rơi vào bối rối và nghi ngờ lớn: một mạng lưới ảo gồm những cá nhân rời rạc, không vũ trang, không năng lực thi hành pháp luật hay bạo lực, làm sao có thể xây dựng một tổ chức kinh tế mang đặc điểm chủ quyền như vậy? Các tổ chức nhà nước trong thế giới thực nắm giữ bạo lực làm sao có thể dung túng một tổ chức như vậy cạnh tranh với mình?

Đây là điểm thông minh của những người hoài nghi kinh tế mã hóa, nhưng cũng là điểm mù tư duy của họ. Nếu hệ thống tiền tệ thế giới thực nhất quán và vững chắc, thì tiền mã hóa thực sự khó có chỗ đứng. Nhưng sau cuộc khủng hoảng tài chính toàn cầu 2008, hệ thống Jamaica dựa trên đô la tín dụng không chỉ suy yếu nghiêm trọng mà nền móng đã xuất hiện những vết nứt sâu. Bitcoin và tiền mã hóa chính là sinh ra và phát triển từ những vết nứt đó. Cũng chính vì có những vết nứt này, khi nền kinh tế kỹ thuật số mã hóa đạt đến một quy mô nhất định, đối với các nền kinh tế chủ quyền thế giới thực, thay vì tiêu diệt nó, chi bằng tận dụng và điều chỉnh nó. Việc liên minh để tiêu diệt nó thiếu cơ sở hợp tác quốc tế thực tế, còn muốn tận dụng nó thì chỉ cần thể hiện sự khoan dung, dẫn dắt phù hợp là có thể dần đưa nó vào hệ thống tiền tệ của mình.

Hiện tại, con đường điều chỉnh này đã bước đầu thành công. Chúng tôi không cho rằng có một bộ não chủ mưu đứng sau toàn bộ quá trình, nhưng hệ thống ra quyết sách của đồng đô la Mỹ thực sự đã thể hiện tính linh hoạt khi đối mặt với vấn đề này. Việc cho phép phát hành và lưu hành các đồng đô la kỹ thuật số tư nhân với quy mô hàng trăm tỷ USD đã trở thành nền tảng cho việc đô la hóa ngành crypto. Các nền kinh tế chủ quyền khác từng có cơ hội lịch sử như vậy, nhưng vì nhiều lý do đã không chọn con đường này, từ đó đẩy ngành mới nổi đầy tiềm năng này vào tay đồng đô la Mỹ.

Sau khi đô la hóa, ngành crypto dần rời xa lập trường lý tưởng chủ nghĩa của một nền kinh tế “bán chủ quyền”, dần điều chỉnh thành một ngành thế tục trong nền kinh tế đô la Mỹ, Web3 là một định hướng tiêu biểu cho sự thế tục hóa này. Sau quá trình cải tạo theo chủ nghĩa điều chỉnh, ngành crypto không thể tự tạo tiền, thanh khoản chủ yếu phụ thuộc vào nguồn cung từ bên ngoài. Để có được đô la Mỹ, các tài sản như BTC, ETH – từng là “tiền tệ kỹ thuật số” – bị hạ cấp thành “tài sản kỹ thuật số thanh khoản cao”, người ta loại bỏ vai trò phương tiện trao đổi và đơn vị kế toán của chúng, hoặc dùng kỳ vọng tăng giá để thu hút đô la Mỹ, hoặc dùng chúng như tài sản thế chấp, đánh chiết khấu thanh khoản lớn để đổi lấy đô la Mỹ.

Hiện tại, ngành crypto đang bị đô la Mỹ thuần hóa thành một ngành truyền thống, phải dựa vào hệ thống tài chính đô la Mỹ để tồn tại và phát triển. Không ngạc nhiên khi các quỹ VC Internet cổ điển và Phố Wall ngày càng quan tâm đến Web3, cũng không ngạc nhiên khi các nhà quản lý Mỹ ngày càng thể hiện thiện ý với crypto, bởi ngành crypto như vậy đã bắt đầu rơi vào vùng thoải mái của họ. Toàn ngành crypto phải phụ thuộc vào việc truyền máu đô la Mỹ để sống sót và phát triển, dùng đô la Mỹ làm công cụ kế toán cho hoạt động đầu tư, tài trợ và vận hành hàng ngày, và tất nhiên trong tương lai sẽ chịu ảnh hưởng mạnh mẽ từ cơ quan tài chính Mỹ.

Dĩ nhiên, crypto vẫn chứa đựng nhiều yếu tố mới mẻ: DeFi, thưởng token, DAO, minh bạch, không cần giấy phép… Nhưng miễn là nó còn dùng đô la Mỹ làm tiền tệ cơ bản, thì nó vẫn chỉ là một vùng đất thuộc địa đô la Mỹ – hỗn loạn, tăng trưởng nhanh, sáng tạo cực cao, tự mang theo một sàn giao dịch tăng trưởng riêng – và việc phát triển nó phù hợp với lợi ích của đồng đô la Mỹ.

Tác động của việc đô la hóa crypto đến hệ thống đô la Mỹ

Nhiều người có thể đặt câu hỏi: hiện tại cơ quan tài chính Mỹ không thể giám sát trực tiếp thị trường crypto, vậy tại sao lại ủng hộ hoặc ít nhất là khoan dung với sự phát triển của đô la crypto? Tại sao cho phép xuất hiện một nền kinh tế đô la Mỹ nằm ngoài phạm vi kiểm soát của mình? Điều này chẳng phải làm mất thể diện của đô la Mỹ sao? Chẳng phải làm tăng độ khó trong việc giám sát đô la Mỹ sao? Chẳng phải khiến các hoạt động bất hợp pháp như “rửa tiền”, tội phạm, tài trợ khủng bố và “chảy máu vốn” gia tăng, đồng thời làm khó thêm cho việc điều tiết tiền tệ của Cục Dự trữ Liên bang (Fed) sao?

Cho đến nay, chúng ta chưa nghe cơ quan tài chính Mỹ trả lời công khai các câu hỏi trên. Tuy nhiên, một số báo cáo truyền thông cho biết các chuyên gia kinh tế số và người trong ngành crypto từng thảo luận vấn đề này với cơ quan quản lý Mỹ, trong đó có người cho rằng vị thế thống trị của stablecoin đô la Mỹ trong thị trường crypto có lợi cho đô la Mỹ; có người đề xuất rằng nhờ thành công của các stablecoin đô la tư nhân tuân thủ pháp luật (chủ yếu là USDC), Fed không cần thiết phải phát hành đồng đô la kỹ thuật số chính thức. Những thông tin này ít nhiều hé lộ góc nhìn của giới tài chính Mỹ về vấn đề trọng đại này.

Dù không thể biết trực tiếp thái độ và chiến lược của giới chức Mỹ đối với đô la crypto, nhưng phân tích một vấn đề tương tự có thể giúp ta hiểu được logic đằng sau.

Ở đây, việc so sánh “đô la tư nhân trong crypto” với lượng lớn đô la giấy đang lưu hành toàn cầu là vô cùng gợi mở.

Chúng ta biết rằng đô la Mỹ chủ yếu tồn tại dưới hai hình thức: đô la giấy và đô la tài khoản.

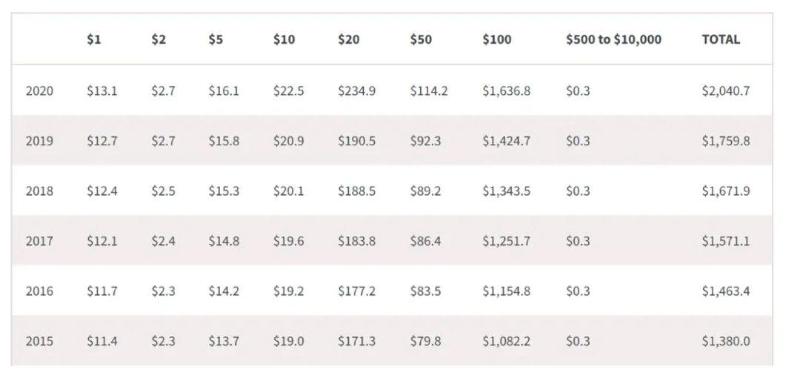

Tính đến năm 2020, có khoảng 50,3 tỷ tờ đô la giấy đang lưu hành, trị giá 2,04 nghìn tỷ USD, trong đó hơn 60% lưu hành bên ngoài nước Mỹ. Riêng tờ 100 USD, 80% lưu hành bên ngoài nước Mỹ. Điều đó có nghĩa là, bên ngoài nước Mỹ tồn tại một nền kinh tế đô la giấy khổng lồ.

Hình 3. Khối lượng lưu hành đô la giấy 2015–2020 (Nguồn)

Với nền kinh tế đô la giấy hải ngoại khổng lồ này, cơ quan tài chính Mỹ cũng không thể giám sát hiệu quả, do đó cũng tồn tại nhiều rắc rối từ các hoạt động tài chính bất hợp pháp như rửa tiền, tội phạm, tài trợ khủng bố. Ai cũng biết, mặc dù nhiều người vội vàng đổ lỗi cho Bitcoin trong các hoạt động rửa tiền, nhưng trong không gian ngầm đó, đô la giấy mới thực sự là ông vua – xét về quy mô lẫn mức độ phổ biến, Bitcoin hoàn toàn không thể so sánh.

Nếu vậy, tại sao Mỹ không siết chặt việc chảy ra nước ngoài của đô la giấy? Ngược lại, nhiều đô la giấy thực tế được chủ động đưa ra nước ngoài thông qua các hoạt động quân sự và gián điệp hải ngoại của Mỹ. Đằng sau điều này là logic gì?

Thực ra logic rất đơn giản.

Ở nước ngoài, tồn tại nhu cầu rất lớn đối với một loại tiền ổn định. Một phần là nhu cầu giao dịch hợp pháp, một phần là nhu cầu trong vùng xám. Nhu cầu này là khách quan. Nếu đô la Mỹ không chiếm lĩnh thị trường này, người ta sẽ dùng euro, yên Nhật hoặc các đồng tiền khác. Với Mỹ, thà để đô la Mỹ chiếm lĩnh thị trường khổng lồ này còn hơn để các đồng tiền khác chiếm.

Dĩ nhiên, điều này gây rắc rối cho việc quản lý đô la Mỹ, vì vậy Mỹ áp dụng ba biện pháp:

Thứ nhất, phân cấp đô la Mỹ. Tất cả đô la giấy đều do Mỹ phát hành, tất cả đô la tài khoản (đô la ngân hàng) cũng do Mỹ phát hành, nhưng hai loại này khác nhau: loại trước là “xám”, là đô la cấp thấp, có thể liên quan đến hoạt động tài chính bất hợp pháp; loại sau là “trắng”, là đô la cấp cao, chịu sự giám sát và truy vết nghiêm ngặt.

Thứ hai, phân biệt rõ ràng hai loại đô la này trong ứng dụng. Đối với giao dịch lớn trong nước, thương mại quốc tế quy mô lớn và giao dịch tài chính, yêu cầu bắt buộc phải dùng đô la tài khoản, không được chấp nhận đô la giấy.

Thứ ba, kiểm soát chặt chẽ việc chuyển đổi từ đô la giấy sang đô la tài khoản. Quá trình chuyển đổi đô la giấy bất hợp pháp thành đô la tài khoản cao cấp chính là hành vi "rửa tiền". Đây là hoạt động tội phạm mà Mỹ nỗ lực đàn áp trên toàn cầu.

Dù chiến lược này gây ra vô số rắc rối cho các cơ quan tài chính và thực thi pháp luật Mỹ, đòi hỏi các biện pháp quản lý xuyên biên giới phức tạp và gian khổ, nhưng xét tổng thể, lợi ích lớn hơn nhiều so với thiệt hại, không chỉ giúp đô la Mỹ củng cố vị thế toàn cầu mà còn trao cho Mỹ một công cụ quản trị toàn cầu đặc biệt quan trọng.

Hiểu được điều này, khi quay lại nhìn việc đô la hóa thị trường crypto, ta sẽ dễ dàng hiểu được chiến lược hiện tại của Mỹ.

Nhiều người vội vàng chỉ trích sự hỗn loạn của thị trường crypto và các hành vi đầu cơ, tội phạm tất yếu đi kèm, nhưng những chỉ trích này không thể ngăn cản sự tăng trưởng thần tốc của thị trường này. Nếu trong thời gian ngắn, hàng tỷ người dân toàn cầu bắt đầu sử dụng công nghệ crypto, nếu crypto và Web3 chắc chắn sẽ trở thành thị trường trị giá hàng chục nghìn tỷ USD, thì từ góc nhìn của Mỹ, liệu nên kiên quyết ngăn chặn, chỉ trích từ xa, hay chủ động hòa nhập để giành vị trí lãnh đạo?

Hiện tại, dường như Mỹ đang kế thừa chiến lược ở lĩnh vực đô la giấy hải ngoại, chọn phương án thứ ba: khuyến khích hoặc ít nhất là khoan dung để các stablecoin đô la tư nhân chiếm lĩnh lĩnh vực mới này.

So sánh kỹ hơn, ta thấy đô la crypto đối với Mỹ cũng có những đặc điểm tương tự như đô la giấy:

Thứ nhất, các đô la tư nhân trong crypto như USDC/USDT được tạo ra dựa trên đô la pháp định, vì vậy gọi là tư nhân nhưng thực chất chỉ là hình thức thứ ba của đô la Mỹ; giống như đô la giấy, đây là loại đô la cấp thấp;

Thứ hai, phạm vi sử dụng của đô la crypto bị hạn chế, không thể dùng trực tiếp để thanh toán trong thế giới thực.

Thứ ba, việc chuyển đổi từ đô la crypto sang đô la tài khoản chịu sự giám sát nghiêm ngặt.

Chỉ cần đảm bảo ba điểm này, cơ quan tài chính Mỹ có thể kiểm soát hiệu quả đô la crypto, cơ chế tương tự như kiểm soát đô la giấy.

Vào tháng 11 năm 2021, nền kinh tế kỹ thuật số non trẻ này từng đạt quy mô 3 nghìn tỷ USD, xếp trên Ấn Độ, trở thành nền kinh tế lớn thứ năm toàn cầu. Dĩ nhiên, nền kinh tế này biến động mạnh, hiện chỉ còn khoảng một nghìn tỷ USD. Nhưng khi crypto và Web3 dần đi vào quỹ đạo, quy mô nền kinh tế này trong tương lai có thể ổn định và đạt mức hàng chục nghìn tỷ USD, từ đó củng cố thêm vị thế của đồng đô la Mỹ. Đặc biệt trong bối cảnh đô la Mỹ đã xuất hiện nhiều vấn đề và vị thế thống trị bị thách thức, sự phát triển của một nền kinh tế kỹ thuật số toàn cầu, tăng trưởng nhanh và đã được đô la hóa, thực sự là một tin mừng đối với đồng đô la Mỹ.

Làm thế nào mà đô la Mỹ giành được vị thế này một cách nhẹ nhàng, không tốn sức? Đây là điều tất yếu hay mang tính ngẫu nhiên? Trong lịch sử, có đồng tiền nào từng có cơ hội tương tự? Đây là chủ đề đáng để các nhà sử học kinh tế số nghiên cứu. Nhưng hiện tại, việc đô la hóa thị trường crypto nên được coi là một thực tế cơ bản.

Dĩ nhiên, điều này không có nghĩa xu hướng này đã vững chắc đến mức không thể đảo ngược. Chúng ta thấy rằng thị trường NFT và thị trường game Web3 hiện vẫn phổ biến dùng các tài sản gốc như ETH, SOL để thanh toán, điều này trao cho các tài sản kỹ thuật số này vị thế “tiền tệ bán phần”. Dù quy mô giao dịch chỉ chiếm chưa đến 1% toàn thị trường, đây vẫn là hiện tượng đáng chú ý. Nếu lĩnh vực Web3 áp dụng rộng rãi tài sản kỹ thuật số gốc làm phương tiện giao dịch, thì khi Web3 phát triển và bùng nổ, nền kinh tế crypto có thể xuất hiện tình trạng “nhiều loại tiền làm chuẩn”. Liệu đây là hiện tượng lịch sử tạm thời hay xu hướng lâu dài, cần thời gian để chứng minh.

Cuối cùng, cùng với sự thay đổi cục diện quốc tế, đặc biệt là các sự kiện lịch sử lớn như chiến tranh Nga-Ukraine, liệu có quốc gia nào khác tham gia cạnh tranh tiền tệ cơ bản trong crypto, liệu có thể xuất hiện cục diện tranh bá giữa nhiều đồng tiền kỹ thuật số chủ quyền trong nền kinh tế crypto toàn cầu hay không – vẫn là chủ đề đáng theo dõi. Nhưng những vấn đề này nằm ngoài phạm vi bài viết trong chuỗi bài này.

Trong bài tiếp theo của chuỗi bài này, chúng tôi sẽ phân tích cơ chế tạo ra và phân bổ thanh khoản đô la Mỹ trong ngành crypto, từ đó làm rõ quá trình sụp đổ thanh khoản của thị trường lần này và đưa ra các đề xuất cải tiến.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News