CoinFund: Giao thức béo không phải là luận điểm đầu tư

Tuyển chọn TechFlowTuyển chọn TechFlow

CoinFund: Giao thức béo không phải là luận điểm đầu tư

?Trong bối cảnh hiện tại, với cùng một khoản vốn, bạn sẽ thiên về đầu tư vào các giao thức cơ bản như blockchain công cộng, hay là các giao thức ứng dụng ở tầng trên, gần người dùng hơn?

Viết bài: jake

Dịch: chinadefi

Trong bối cảnh thị trường hiện tại, với cùng một khoản vốn, bạn sẽ muốn đầu tư vào các giao thức cơ bản như blockchain công cộng hay là các giao thức ứng dụng ở tầng trên gần người dùng hơn? Về vấn đề này, bài viết dưới đây đưa ra một số gợi ý. Loại giao thức dẫn dắt mỗi chu kỳ tăng trưởng luôn thay đổi, và suy nghĩ trong bài viết này đáng để tham khảo.

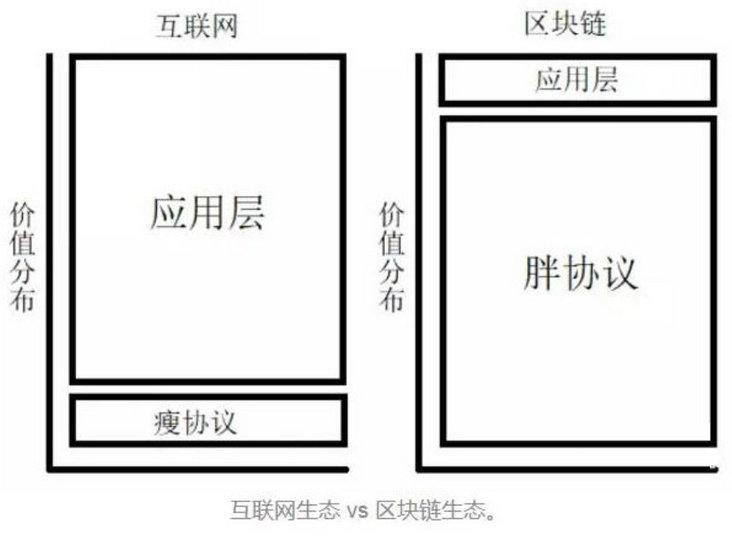

Ngoài ra, trước khi bắt đầu nội dung chính, xin bổ sung một kiến thức cơ bản – “giao thức mập” (fat protocol). Giao thức mập là những giao thức chứa nhiều chức năng hơn, do đó “trông mập hơn”. Hình ảnh sau có thể giúp giải thích rõ hơn sự khác biệt giữa mô hình giao thức mập phổ biến trong lĩnh vực blockchain và các giao thức “gầy” như TCP/IP trên Internet:

Tìm kiếm tiêu chuẩn đầu tư trong ngăn xếp chức năng

Trong bài viết “Fat Protocols”, Joel Monegro – đồng nghiệp của tôi đến từ Brooklyn – đã so sánh sâu sắc giữa các giao thức Internet thập niên 1990 và các giao thức blockchain thập niên 2010. Ông giải thích rằng, các giao thức Internet ban đầu mang lại giá trị khổng lồ nhưng lại rất “gầy”, nghĩa là, lịch sử cho thấy việc thương mại hóa chủ yếu được thực hiện thông qua các lớp ứng dụng “mập” xây dựng dựa trên lớp giao thức. Trong khi đó, nhờ tài sản kỹ thuật số khan hiếm hỗ trợ mạng phi tập trung về giá trị và thông tin, các giao thức hiện nay trở nên “mập” (được thương mại hóa ở cấp độ mạng thông qua kinh tế học mã hóa hoặc token), còn lớp ứng dụng thì lại “mỏng”. Các ứng dụng phi tập trung vẫn có thể thương mại hóa, nhưng chủ yếu tập trung vào khả năng tương tác với lớp dữ liệu nền tảng.

Quan điểm này về mạng blockchain là một quan sát quan trọng, đã ảnh hưởng sâu sắc đến cách thức đầu tư vào blockchain, điều mà CoinFund cũng từng thảo luận trong các bài viết về đầu tư blockchain. Cụ thể, nó khiến các nhà đầu tư truyền thống và các startup Bitcoin bước vào một chu kỳ thị trường mới, nhận ra rằng việc tham gia vào cổ phần riêng của các công ty tập trung thường là phương pháp đầu tư thứ yếu đối với mạng lưới phi tập trung – tuy nhiên, đó là vào mùa hè năm ngoái. Mùa hè năm nay, chúng ta đã có các quỹ tiền mã hóa, các quỹ đầu tư mạo hiểm có thể phân bổ vốn cho token, các quỹ phòng hộ đầu tư SAFT, cấp quyền thực thi hợp đồng thông minh, quyền chọn tài sản mã hóa, giao thức hợp đồng dựa trên token và các công nghệ khác. Những công cụ này kết hợp lại tạo thành một bộ công cụ đầu tư phục vụ cho sự phát triển của mạng giá trị. Khi nhà đầu tư dành thời gian tìm hiểu và thử nghiệm sự phức tạp của các loại tài sản mới, quy trình phát hành và vòng đời trên blockchain, họ có thể đưa ra quyết định sáng suốt nhất về cách cấu trúc danh mục đầu tư.

Việc coi mạng giá trị như các “giao thức mập” giúp nhấn mạnh nhu cầu về các phương pháp đầu tư mới và vạch ra giải pháp: đầu tư vào kinh tế học mã hóa của mạng. Tuy nhiên, vấn đề nằm ở chỗ khái niệm “giao thức mập” rất dễ bị hiểu nhầm như một tiêu chuẩn đầu tư. Hiện nay, chúng ta thấy các nhà đầu tư áp dụng bộ lọc cứng khi đánh giá cơ hội: chỉ tập trung vào “token giao thức”. Tôi tin rằng tất cả chúng ta đều ước TCP/IP là một “giao thức mập” và chúng ta đã đầu tư vào nó từ năm 1992. Nhưng theo tôi, chiến lược đầu tư này mà các nhà đầu tư mã hóa ủng hộ chính là sự vận dụng sai lầm đối với mô hình mạng giá trị của Joel.

Có một luận điểm đầu tư dựa trên tư tưởng “giao thức mập”, nội dung như sau:

Nếu bạn đầu tư vào một token ứng dụng, bạn sẽ đối mặt với tỷ lệ thất bại khởi nghiệp lên tới 95%, thậm chí cao hơn! Nếu bạn đầu tư vào một token giao thức, bạn sẽ được đa dạng hóa trên tất cả các ứng dụng xây dựng trên giao thức đó. Đa dạng hóa giữa các giao thức tốt hơn là đa dạng hóa giữa các ứng dụng, bởi vì giao thức có phạm vi ứng dụng rộng hơn và có thể thu giữ toàn bộ giá trị từ mọi thứ được xây dựng trên nó. Giao thức nền tảng sẽ thu hút nhiều giá trị hơn so với các giao thức khác (ôi, giá như TCP/IP mà là một giao thức mập!). Do đó, hãy đầu tư vào token giao thức, chứ không phải token ứng dụng.

Theo tôi, xét về bản thân luận điểm này, đây là một tiêu chuẩn đầu tư cực kỳ thiếu chính xác và mang tính chủ quan, do đó là lựa chọn thứ yếu. Tôi cũng cho rằng, một lượng lớn giá trị sinh ra trong mạng lưới phi tập trung sẽ không bao giờ đổ dồn hoàn toàn về tầng giao thức nền tảng. Chúng ta nên cố gắng hiểu chính xác hơn về sự tương tác và dòng chảy giá trị giữa các tầng trong ngăn xếp chức năng phần mềm mạng.

Alice không biết cách kết thúc giao thức

Khi nói về “giao thức” trong môi trường đầu tư blockchain, chúng ta thường không đủ chính xác. Một giao thức đơn thuần chỉ là tập hợp các quy tắc, hành vi và định dạng, quy định tiêu chuẩn giao tiếp giữa hai hoặc nhiều nút trên mạng. Khái niệm này quá phổ quát, khiến chúng ta có thể coi hàng loạt ứng dụng hoặc nền tảng phi tập trung như chính một giao thức.

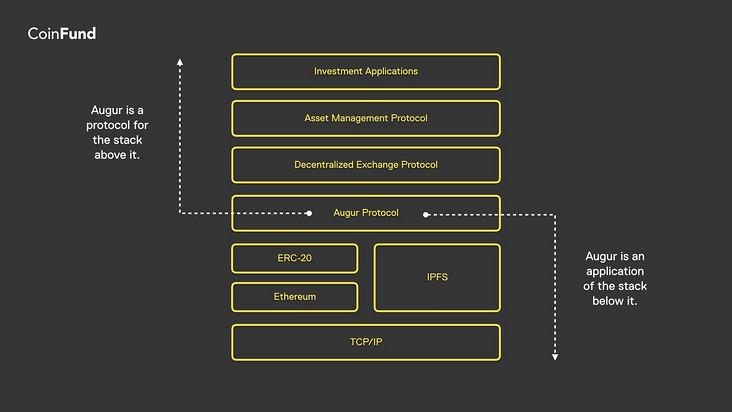

Chỉ cần dựa vào trực giác công nghệ, rõ ràng là mỗi tầng chức năng vừa là giao thức của tầng phía trên, vừa là ứng dụng của tầng phía dưới. TCP/IP là một ứng dụng của ngăn xếp phần cứng mạng phức tạp, đồng thời cũng là giao thức truyền dữ liệu giữa các máy tính. HTTP là giao thức phục vụ dữ liệu web có cấu trúc, đồng thời là một ứng dụng của TCP/IP. Trong ngăn xếp, một dApp như Augur là ứng dụng của giao thức Ethereum và các giao thức lưu trữ dữ liệu như IPFS. Cuối cùng, Twitter là một giao thức microblogging với hàng ngàn ứng dụng xây dựng trên API của nó – kể cả chính ứng dụng Twitter. James Childs-Maidment với hợp đồng thông minh không trạng thái là một ứng dụng của Ethereum, cung cấp dịch vụ cho ứng dụng UX tập trung Leeroy. Nói ngắn gọn, bạn có thể vẽ ranh giới giữa giao thức và ứng dụng ở bất kỳ mức độ trừu tượng nào dọc theo ngăn xếp chức năng.

Thuộc tính chữ nghĩa “giao thức” không nói lên độ “mập” của giao thức. “Giao thức mập” ám chỉ mạng giá trị và thông tin – một mạng mở duy trì quyền sở hữu dữ liệu chặt chẽ và có khả năng thương mại hóa thông qua kinh tế học mã hóa. Vì vậy, điều quan trọng là phải hiểu rõ cách giá trị di chuyển qua các tầng của ngăn xếp chức năng và mỗi tầng thu giữ giá trị đó như thế nào.

Ranh giới giữa giao thức và ứng dụng là dấu phân cách trừu tượng giữa hai phần của ngăn xếp chức năng

Nếu “giao thức” muốn trở thành bộ lọc giúp ra quyết định đầu tư tốt hơn, thì lý do hẳn là vì chúng mang lại các đặc điểm hấp dẫn như đa dạng hóa cao hơn và tiềm năng tăng trưởng lớn hơn. Khi đó, chúng ta cần có thể giải thích được cách chúng thu nhận, tích lũy và chuyển giao giá trị. Cụ thể, chúng ta cần giải thích được vì sao một ranh giới giao thức-ứng dụng lại có đặc tính đầu tư tốt hơn ranh giới khác.

Chúc may mắn khi đầu tư vào giao thức TCP/IP

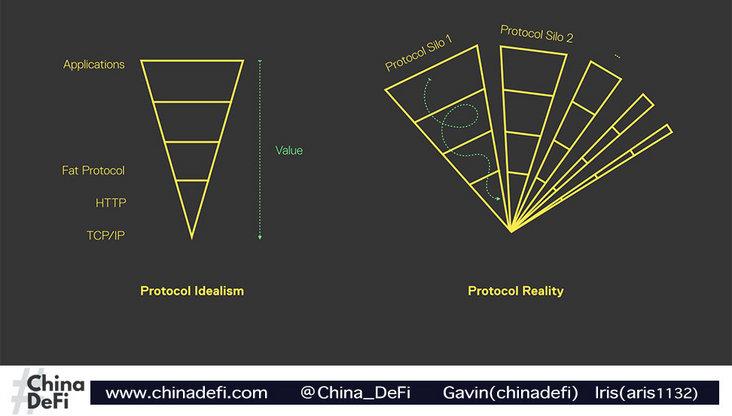

Tóm lại, trực giác của tôi cho rằng các giao thức ở tầng thấp hơn trong ngăn xếp sẽ có phạm vi ứng dụng rộng hơn, do đó đa dạng hóa tốt hơn – nhưng điều này thường không đúng. Thực tế, đối với một danh mục đầu tư mong muốn tăng cường đa dạng hóa, tiêu chí “gần TCP/IP” là một tiêu chuẩn đáng ngờ. Để đa dạng hóa các tầng chức năng phía trên, một giao thức trước tiên phải chiếm được thị phần nhất định để phục vụ chúng.

Thời đại blockchain khác với thời đại TCP/IP. Thời đại TCP/IP chỉ có một đối thủ cạnh tranh thực sự, và việc áp dụng TCP/IP đòi hỏi sự phối hợp giữa các chính phủ, công ty và tổ chức tiêu chuẩn khắp nơi trên thế giới. Ngày nay, việc phát triển các giao thức phi tập trung được thực hiện bởi các nhóm nhỏ, linh hoạt, mã nguồn mở, tạo ra ngày càng nhiều giao thức có chức năng phổ thông và trùng lặp thông qua cạnh tranh. Rõ ràng, tình trạng đầu cơ mạnh mẽ hiện nay đối với nguồn cung token đang kìm hãm tính tương tác: mỗi người đều muốn xây dựng giao thức riêng để thu giữ thêm giá trị. Hãy nghĩ đến số lượng các giao thức phi tập trung hỗ trợ các khái niệm giống nhau như tiền ổn định, cho vay, giao dịch và mạng xã hội. Nếu chọn phải giao thức “sai”, bạn có thể đang đầu tư vào một ngăn xếp cô lập.

Khác với các giao thức mạng thập niên 1970 “khác biệt về mặt kỹ thuật đến mức không thể giao tiếp lẫn nhau”, mỗi giao thức phi tập trung xây dựng trên cùng một nền tảng (ví dụ như Ethereum) đều có thể tương tác với nhau. (Đối với những nền tảng không như vậy, có các nền tảng tương tác như Cosmos hay Polkadot hỗ trợ – đương nhiên, các giao thức này nằm ở vị trí cao hơn trong ngăn xếp chứ không phải thấp hơn.) Ngay cả mối quan hệ ưu ái truyền thống và chủ nghĩa đầu tư tích cực – khi các nhà đầu tư tích cực xây dựng “hệ sinh thái” cho các công ty trong danh mục đầu tư liên kết của họ – cũng không còn hiệu quả. Trong bối cảnh đa dạng hóa giao thức, nhiều nhà đầu tư giao thức có thể cùng chia sẻ lợi ích từ các giao thức đó.

Thực tế, ngăn xếp giao thức bị chia thành các hòn đảo phụ thuộc, cạnh tranh nhau về dữ liệu và có dòng giá trị phức tạp

Tóm lại, xét về đa dạng hóa, việc chọn đúng giao thức nền tảng cũng không khác mấy so với việc chọn đúng startup hay đúng ứng dụng. Mặt khác, nếu chúng ta giả định các giao thức có thể cùng tồn tại và tương tác, thì tốt hơn hết là nên đầu tư vào chính khả năng tương tác của chúng – và những yếu tố này thường nằm ở tầng cao hơn trong ngăn xếp.

Chúng ta đã để lại giá trị ở các ứng dụng

Thông thường, khả năng của giao thức nền tảng trong việc thu thập giá trị từ các lớp ứng dụng phía trên hoàn toàn phụ thuộc vào từng trường hợp cụ thể và có mối quan hệ phức tạp với giao thức nền. Một vài ví dụ đơn giản đã minh chứng rõ điều này.

Augur mang lại mức sử dụng chứ không phải giá trị cho Ethereum

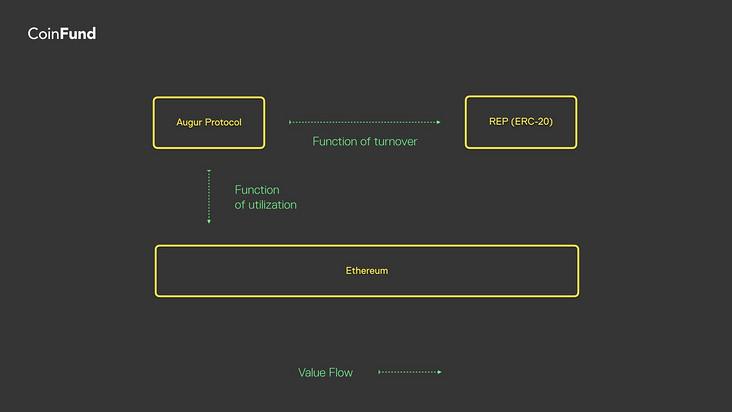

Augur là một hệ thống kinh tế mã hóa ba bên gồm người tạo thị trường, người giải quyết thị trường và người giao dịch dự đoán. Sự tăng giá mang tính đầu cơ của REP không ảnh hưởng đến người giao dịch, họ thậm chí có thể chưa bao giờ sở hữu REP và cũng không cần REP để giao dịch trên thị trường. Tuy nhiên, việc sử dụng Augur lại thúc đẩy mạnh mẽ giá REP thông qua một hàm định giá liên tục. Đồng thời, Augur phản ánh lên Ethereum thông qua một chức năng khác biệt hoàn toàn: phí giao dịch trả cho mạng để thực thi giao thức Augur. Thực tế, mỗi giao dịch trong ứng dụng Augur đều là một giao dịch trên Ethereum.

Nếu chúng ta vạch ra ranh giới giữa Ethereum và Augur, Ethereum chỉ tiếp xúc với mức sử dụng của Augur chứ không phải giá trị thực sự của nó. Đây chỉ là sự phản chiếu dòng giá trị từ Augur sang Ethereum. Nếu muốn nắm giữ giá trị cốt lõi của nền tảng Augur, bạn nên sở hữu REP.

(1) Augur phản chiếu mức sử dụng của mình lên Ethereum thông qua khối lượng giao dịch và phí mạng.

(2) Giá trị dự báo của REP liên quan đến dòng tiền chiết khấu trong tương lai, phụ thuộc vào khối lượng giao dịch trên nền tảng.

(3) Giá trị sử dụng và giá trị luân chuyển về cơ bản là độc lập và không liên quan chặt chẽ với nhau.

Leeroy đạt được thương mại hóa thông qua sử dụng trực tiếp

Tương tự, việc nắm giữ ETH chỉ mang lại cho bạn khả năng tiếp cận mức sử dụng của Leeroy chứ không phải giá trị thực sự của nó. Bản thân Leeroy không có token, do đó không phải là một giao thức rườm rà. Nhưng chính điều đó mới là điểm then chốt: để đầu tư vào thông lượng hoạt động của Leeroy thông qua một đại diện giao thức cơ bản, bạn buộc phải trở thành thợ đào Ethereum. Trong khi đó, kiến trúc hợp đồng thông minh không trạng thái của Leeroy tạo ra một phương án thương mại hóa hấp dẫn hơn tại tầng ứng dụng tập trung (cái gọi là “bộ lọc” của Leeroy). Nếu bạn thực sự kiếm tiền trên Leeroy với tư cách là một người có ảnh hưởng, đây có thể là cách hiệu quả nhất để thu giữ doanh thu phi vận hành từ nền tảng này.

Các token gần người tiêu dùng hơn có thể thắng trong ngắn hạn

Cuối cùng, lùi lại một bước, năm 2017 đánh dấu sự tràn vào thị trường công nghệ lớn hơn của công nghệ blockchain. CoinFund may mắn được hợp tác với những công ty công nghệ lớn đầu tiên khai phá các mô hình kinh doanh dựa trên kinh tế học mã hóa, như Kik Interactive và YouNow. Ngoài ra, các doanh nhân giàu kinh nghiệm đã nắm bắt được giá trị dự kiến từ tài sản mã hóa và thanh toán vi mô, xu hướng này vẫn đang tiếp diễn. Khi ngày càng nhiều người dùng mainstream được đưa vào hệ thống kinh tế mã hóa, tăng trưởng trong ngắn và trung hạn sẽ phụ thuộc vào sự thành công của các ứng dụng gần người dùng. Thực tế, bất kỳ giao thức on-chain nào dựa trên blockchain hiện nay đều có nguy cơ bị bỏ lại phía sau do các nút thắt về khả năng mở rộng. Các ứng dụng hướng đến người tiêu dùng do các công ty có kinh nghiệm, có nguồn lực và đội ngũ kỹ thuật nội bộ xây dựng sẽ cần trải nghiệm thân thiện với đại chúng. Điều đó có nghĩa là giá trị sẽ chảy vào các thị trường ngách bán tập trung, các giải pháp off-chain và các trải nghiệm được quản lý.

Những quan điểm này dường như cho thấy, đối với phần lớn nhà đầu tư, sự đa dạng hóa cần xảy ra theo chiều dọc dọc theo ngăn xếp chức năng, chứ không phải theo chiều ngang ở tầng cơ sở. Hơn nữa, nếu bạn đang chơi trò chơi giao thức cơ bản, có lẽ đã đến lúc cần hiểu chính xác hơn về dòng chảy giá trị.

Kết luận

Các nhà đầu tư vạch ra ranh giới vô điều kiện giữa “token ứng dụng” và “token giao thức” là rất ngu ngốc. Tôi nói rồi, đúng vậy, giá trị thường chảy dọc theo ngăn xếp chức năng, nhưng nó không nhất thiết đổ dồn về giao thức cơ bản, mà bị cô lập, chuyển hướng, cố định, pha loãng và biến đổi trong suốt quá trình. Mỗi lần chuyển giao giá trị giữa các tầng đều cần được phân tích riêng biệt, và không phải mọi chuyển giao giá trị đều diễn ra theo cùng một cách. Việc nắm giữ ether có thể khiến nhà đầu tư tiếp xúc nhiều hơn với mức sử dụng của các tài sản trên nó, chứ không phải với giá trị vượt trội của chúng. Việc nắm giữ token của các ứng dụng đưa hàng triệu người dùng vào hệ thống kinh tế mã hóa có thể là một chiến lược vượt trội trong trung hạn để bắt lấy đường cong tăng trưởng của blockchain. Mỗi ranh giới giao thức-ứng dụng đều cần được phân tích riêng. Chúng ta cần làm rất nhiều việc để hiểu chính xác hơn về các giao thức và mối quan hệ giữa các tầng trong ngăn xếp chức năng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News