Từ giao thức phình to đến trừu tượng hóa chuỗi, lớp ứng dụng sẽ định hình lại việc thu thập giá trị tiền mã hóa như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ giao thức phình to đến trừu tượng hóa chuỗi, lớp ứng dụng sẽ định hình lại việc thu thập giá trị tiền mã hóa như thế nào?

Các ứng dụng mã hóa là những người hưởng lợi chính từ sự thay đổi cách thức xây dựng cơ sở hạ tầng.

Tác giả: Adrian

Biên dịch: TechFlow

Alt L1s - Tăng tốc trở lại?

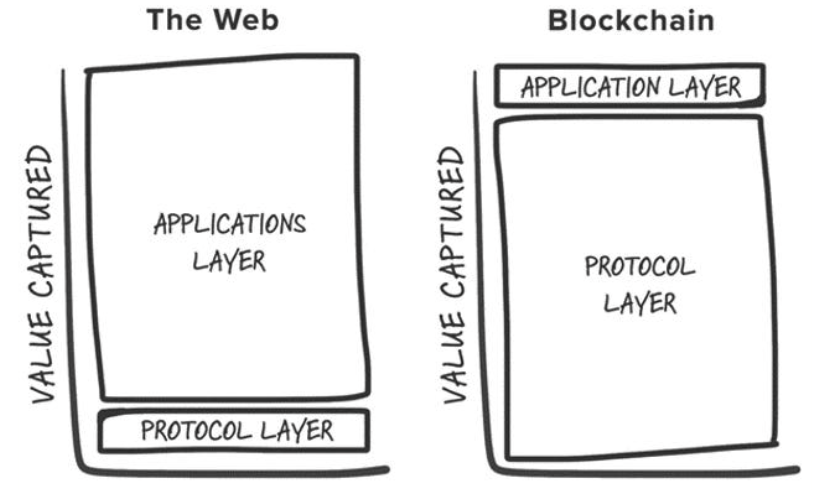

Trong mỗi chu kỳ tiền mã hóa, những khoản đầu tư thành công nhất thường là đặt cược sớm vào các nguyên thủy cơ sở hạ tầng lớp nền tảng mới (như PoW, hợp đồng thông minh, PoS, xử lý cao, mô-đun, v.v.). Nếu nhìn vào 25 tài sản hàng đầu trên Coingecko, chỉ có hai token không phải là token gốc của blockchain lớp 1 (không bao gồm các tài sản được neo giá), đó là Uniswap và Shiba Inu. Joel Monegro lần đầu tiên giải thích hiện tượng này vào năm 2016 khi ông đưa ra lý thuyết "giao thức béo". Lý thuyết này chỉ ra rằng sự khác biệt lớn nhất giữa Web3 và Web2 trong việc tích lũy giá trị nằm ở chỗ: lớp nền tảng mã hóa tích lũy nhiều giá trị hơn tổng giá trị mà tất cả các ứng dụng xây dựng trên nó đạt được. Giá trị này bắt nguồn từ:

1. Blockchain cung cấp một lớp dữ liệu chia sẻ để thanh toán giao dịch, cấu trúc này thúc đẩy cạnh tranh cùng có lợi và hỗ trợ khả năng kết hợp mở.

2. Vòng lặp tích cực do tăng giá token tạo ra: tăng giá token > thu hút người tham gia đầu cơ > biến người đầu cơ thành người dùng thực tế > số lượng người dùng tăng lên và tăng giá token thu hút thêm nhà phát triển và người dùng, tạo thành một hệ sinh thái ngày càng mở rộng.

Lý thuyết giao thức béo ban đầu

Đến năm 2024, lý thuyết giao thức béo nguyên bản đã trải qua nhiều cuộc tranh luận trong ngành và bị thách thức do những thay đổi cấu trúc trong động lực ngành:

1. Hàng hóa hóa không gian khối——Với việc thực hiện được phần thưởng cơ sở hạ tầng, sự xuất hiện của các alt-L1 thành công (như Solana về xử lý cao, Celestia về khả năng truy cập dữ liệu) khiến chúng trở thành "người định nghĩa thể loại", thu hút các nhà xây dựng và nhà đầu tư tham gia vào đầu tư alt-L1 mỗi chu kỳ. Mỗi chu kỳ đều có blockchain mới khiến nhà đầu tư và người dùng phấn khích nhờ đặc điểm khác biệt, nhưng cuối cùng có thể trở thành "blockchain ma" (ví dụ như Cardano), tức là thiếu người dùng thực tế và ứng dụng hỗ trợ. Nhìn chung, điều này dẫn đến tình trạng dư thừa không gian khối trên thị trường nhưng thiếu người dùng và ứng dụng đủ để tận dụng các tài nguyên này.

2. Tính mô-đun của lớp nền tảng——Khi ngày càng nhiều thành phần mô-đun chuyên dụng xuất hiện, định nghĩa về "lớp nền tảng" trở nên phức tạp hơn, chưa kể đến việc phân tích giá trị tích lũy tại từng lớp trong stack. Tuy nhiên, tôi cho rằng trong quá trình chuyển đổi này, có thể khẳng định rõ:

-

Trong blockchain mô-đun, giá trị được phân tán khắp stack. Để định giá một thành phần riêng lẻ (như Celestia) vượt quá hệ thống nền tảng tích hợp, thành phần đó (ví dụ khả năng truy cập dữ liệu DA) phải trở thành phần có giá trị nhất trong stack, và các "ứng dụng" xây dựng trên đó (blockchain mô-đun) cần tạo ra nhiều phí sử dụng hơn so với hệ thống tích hợp;

-

Cạnh tranh giữa các giải pháp mô-đun thúc đẩy các giải pháp thực thi và khả năng truy cập dữ liệu hiệu quả hơn về kinh tế, từ đó tiếp tục giảm chi phí cho người dùng.

3. Hướng tới tương lai “trừu tượng hóa chuỗi”——Mô-đun hóa dẫn đến sự phân mảnh hệ sinh thái, khiến trải nghiệm người dùng trở nên rườm rà. Với nhà phát triển, điều này có nghĩa là phải đối mặt với quá nhiều lựa chọn để quyết định triển khai ứng dụng ở đâu; với người dùng, điều này có nghĩa là việc chuyển từ ứng dụng A trên chuỗi X sang ứng dụng B trên chuỗi Y gặp nhiều rào cản. May mắn thay, nhiều người thông minh đã nhận ra vấn đề này và đang nỗ lực xây dựng một tương lai mà người dùng tương tác với ứng dụng mã hóa mà không cần biết blockchain nào đang vận hành đằng sau. Tầm nhìn này được gọi là "trừu tượng hóa chuỗi", là một lý thuyết khiến tôi hào hứng. Câu hỏi hiện nay là, trong tương lai trừu tượng hóa chuỗi, giá trị sẽ tích lũy như thế nào?

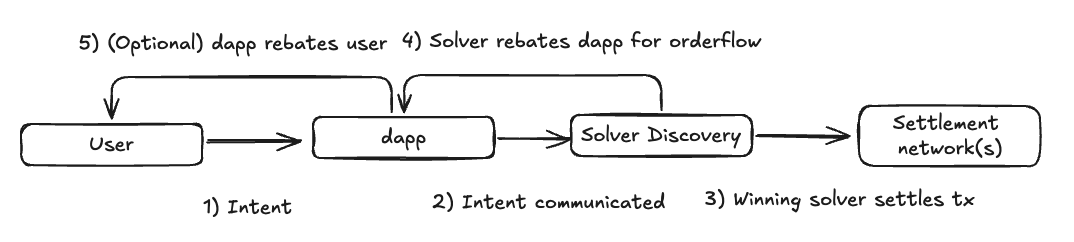

Tôi cho rằng, các ứng dụng mã hóa là người hưởng lợi chính từ sự thay đổi cách xây dựng cơ sở hạ tầng. Đặc biệt, chuỗi cung ứng giao dịch tập trung vào ý định, cũng như tính độc quyền luồng đơn hàng, trải nghiệm người dùng, thương hiệu và các tài sản vô hình khác, sẽ ngày càng trở thành rào cản cạnh tranh của các ứng dụng này, cho phép chúng sinh lời hiệu quả hơn so với mô hình hiện tại.

Tính độc quyền luồng đơn hàng

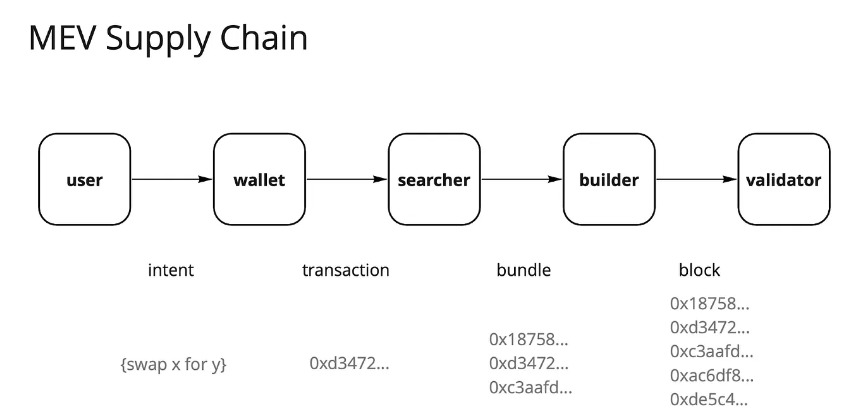

Kể từ khi Ethereum hoàn thành Hợp nhất và giới thiệu Flashbots cùng MEV-Boost, cảnh quan MEV (giá trị khả dụng tối đa) của nó đã thay đổi đáng kể. Khu rừng tối từng do các searcher thống trị giờ đây đã phát triển thành một thị trường luồng đơn hàng ngày càng mang tính hàng hóa. Trong thị trường này, chuỗi cung ứng MEV hiện tại chủ yếu do các validator thống trị, họ nhận khoảng 90% MEV được tạo ra thông qua hình thức đấu giá từ mỗi bên tham gia trong chuỗi cung ứng.

Chuỗi cung ứng MEV của Ethereum

Validator chiếm phần lớn giá trị khả dụng, điều này khiến nhiều bên tham gia trong chuỗi cung ứng giao dịch bất mãn. Người dùng mong muốn được bồi thường vì tạo ra luồng đơn hàng, các ứng dụng phi tập trung (dapps) muốn giữ lại giá trị từ luồng đơn hàng của người dùng, còn searcher và builder thì muốn cải thiện lợi nhuận. Do đó, các bên tham gia khao khát thu thập giá trị bắt đầu thử nghiệm nhiều chiến lược để trích xuất lợi nhuận vượt trội, một trong số đó là tích hợp searcher với builder——lõi của chiến lược này nằm ở việc nâng cao độ chắc chắn rằng gói của searcher được đưa vào, từ đó đạt được biên lợi nhuận cao hơn. Nhiều dữ liệu và tài liệu cho thấy, trong thị trường cạnh tranh gay gắt, tính độc quyền là chìa khóa để bắt giữ giá trị, và các ứng dụng sở hữu lưu lượng giá trị nhất sẽ nắm quyền định giá.

Hiện tượng này cũng được thể hiện trong giao dịch cổ phiếu bán lẻ qua các môi giới như Robinhood. Robinhood duy trì giao dịch "miễn phí" bằng cách bán luồng đơn hàng cho các nhà tạo lập thị trường, kiếm lợi nhuận từ hoa hồng. Các nhà tạo lập thị trường như Citadel sẵn sàng trả tiền cho luồng đơn hàng này vì họ có thể kiếm lời từ chênh lệch giá và bất cân xứng thông tin.

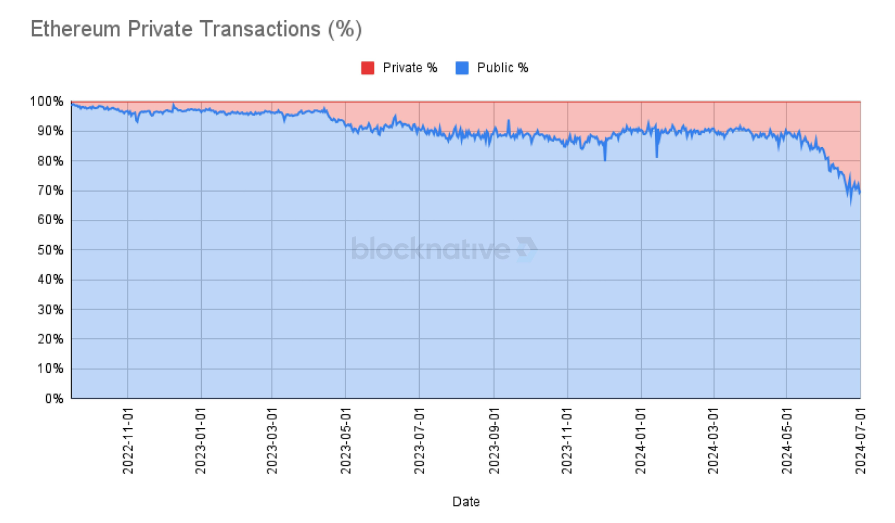

Hơn nữa, ngày càng nhiều giao dịch được thực hiện qua các memory pool riêng tư, đạt mức cao kỷ lục 30% trên Ethereum. Các ứng dụng phi tập trung (dapps) nhận ra rằng giá trị từ luồng đơn hàng người dùng đang bị rút ra và rò rỉ vào chuỗi cung ứng MEV, trong khi giao dịch riêng tư cung cấp nhiều cơ hội hơn để tùy chỉnh và thương mại hóa luồng người dùng trung thành cao.

(Nguồn biểu đồ X)

Khi chúng ta tiến tới một tương lai trừu tượng hóa chuỗi, tôi dự đoán xu hướng này sẽ tiếp tục. Trong mô hình thực thi tập trung vào ý định, chuỗi cung ứng giao dịch có thể bị phân mảnh hơn, các ứng dụng sẽ giới hạn luồng đơn hàng của mình trong mạng lưới solver có thể cung cấp thực thi cạnh tranh nhất, điều này thúc đẩy cạnh tranh giữa các solver và làm giảm biên lợi nhuận. Tuy nhiên, tôi cho rằng phần lớn giá trị bắt giữ sẽ chuyển từ lớp nền tảng (validator) sang lớp hướng tới người dùng, các thành phần trung gian dù có giá trị nhưng biên lợi nhuận thấp——nói cách khác, các frontend và ứng dụng có khả năng tạo ra luồng đơn hàng giá trị sẽ nắm quyền định giá đối với searcher và solver.

Về cách tích lũy giá trị trong tương lai

Chúng ta đã thấy xu hướng này xuất hiện trong một số loại luồng đơn hàng cụ thể, những luồng này tận dụng cơ chế sắp xếp riêng theo ứng dụng, ví dụ như đấu giá giá trị khả dụng từ Oracle (OEV) (như Pyth, API3, UMA Oval), các cơ chế này cung cấp phương pháp cho các giao thức cho vay để thu hồi lại các giá thầu thanh lý vốn thuộc về validator.

Trải nghiệm người dùng và thương hiệu như rào cản bền vững

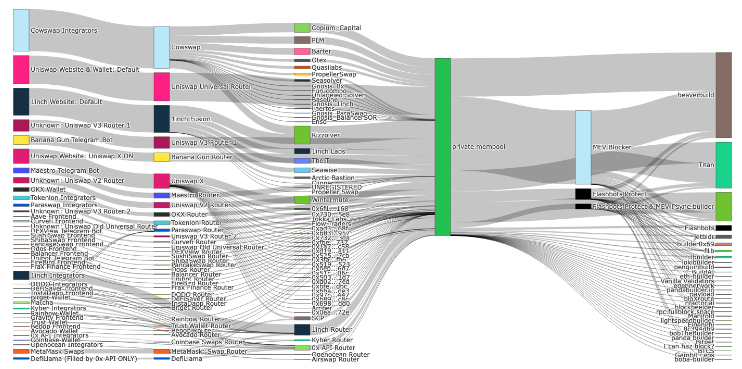

Nếu phân tích sâu hơn về nguồn gốc 30% giao dịch riêng tư đã nói ở trên, chúng ta có thể thấy phần lớn đến từ các frontend như robot Telegram, sàn giao dịch phi tập trung (Dexes) và ví:

Phân bổ nguồn gốc giao dịch qua memory pool riêng tư

Mặc dù người dùng tiền mã hóa thường được cho là dễ mất tập trung, cuối cùng chúng ta cũng đã thấy mức độ giữ chân người dùng nhất định. Các ứng dụng cho thấy thương hiệu và trải nghiệm người dùng có thể trở thành rào cản mạnh mẽ——

-

Trải nghiệm người dùng: Các dạng frontend thay thế mang đến trải nghiệm hoàn toàn mới, bắt đầu từ việc kết nối ví trên ứng dụng web, tự nhiên thu hút người dùng có nhu cầu về trải nghiệm cụ thể. Một ví dụ điển hình là các bot Telegram như Bananagun và bonkbot, đã tạo ra hơn 150 triệu USD phí, cho phép người dùng dễ dàng giao dịch meme ngay trong cuộc trò chuyện Telegram.

-

Thương hiệu: Trong lĩnh vực tiền mã hóa, các thương hiệu có danh tiếng tốt có thể tăng mức phí nhờ giành được niềm tin của người dùng. Chức năng hoán đổi tích hợp trong ví mặc dù nổi tiếng với phí cao nhưng lại là mô hình kinh doanh thành công, vì người dùng sẵn sàng trả tiền cho sự tiện lợi. Ví dụ, chức năng hoán đổi của Metamask tạo ra phí hơn 200 triệu USD mỗi năm. Cuối cùng, công tắc phí frontend của Uniswap Lab kể từ khi ra mắt đã thu về ròng 50 triệu USD. Các giao dịch tương tác với hợp đồng Uniswap Labs thông qua frontend không chính thức không bị tính phí này, nhưng doanh thu của họ vẫn tiếp tục tăng.

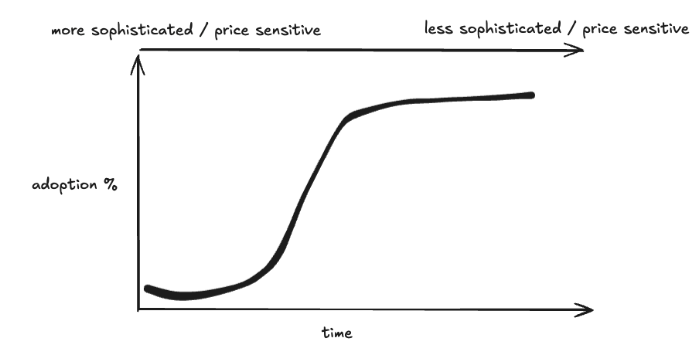

Điều này cho thấy hiệu ứng Lindy trong các ứng dụng cũng tồn tại, thậm chí có thể còn rõ rệt hơn trong cơ sở hạ tầng. Thông thường, việc áp dụng công nghệ mới (bao gồm cả tiền mã hóa) tuân theo một dạng đường cong S, khi chúng ta chuyển từ người dùng tiên phong sang đại chúng rộng rãi hơn——làn sóng người dùng tiếp theo có thể ít am hiểu kỹ thuật hơn, do đó ít nhạy cảm với giá, điều này giúp các thương hiệu đạt được quy mô tới hạn có thể sinh lời theo cách sáng tạo (hoặc đơn giản).

Đường cong S của tiền mã hóa

Kết luận

Là một người chủ yếu tập trung vào nghiên cứu và đầu tư cơ sở hạ tầng, bài viết này tuyệt đối không nhằm phủ nhận vị trí của cơ sở hạ tầng trong tiền mã hóa như một tài sản đầu tư được, mà là hy vọng tạo ra sự thay đổi trong tư duy khi suy nghĩ về cơ sở hạ tầng mới có thể hỗ trợ thế hệ ứng dụng tiếp theo. Những ứng dụng này sẽ phục vụ người dùng ở phần cao hơn của đường cong S. Cơ sở hạ tầng mới cần thể hiện các trường hợp sử dụng hoàn toàn mới ở cấp độ ứng dụng để thu hút sự chú ý. Đồng thời, ở cấp độ ứng dụng đã có đủ bằng chứng cho thấy quyền sở hữu người dùng trực tiếp thúc đẩy các mô hình kinh doanh bền vững tích lũy giá trị. Thật không may, có lẽ chúng ta đã qua giai đoạn mà mỗi dự án L1 nóng hổi mới đều mang lại lợi nhuận theo cấp số nhân; tuy nhiên, những dự án có sự khác biệt rõ rệt vẫn có thể xứng đáng được chú ý và định giá.

Ngược lại, tôi dành nhiều thời gian hơn để suy nghĩ và hiểu về "cơ sở hạ tầng" bao gồm những khía cạnh sau:

-

AI: Bao gồm nền kinh tế tác nhân AI (AI Agent Economy), có thể tự động hóa và cải thiện trải nghiệm người dùng cuối; thị trường tính toán và suy luận, liên tục tối ưu hóa phân bổ tài nguyên; và các công nghệ xác minh mở rộng khả năng tính toán của máy ảo blockchain.

-

Stack CAKE: Nhiều quan điểm trước đây của tôi cho thấy chúng ta nên hướng tới một tương lai trừu tượng hóa chuỗi, nơi các lựa chọn thiết kế của hầu hết các thành phần trong stack vẫn còn rất nhiều không gian. Khi cơ sở hạ tầng hỗ trợ trừu tượng hóa chuỗi, không gian thiết kế của ứng dụng sẽ tự nhiên mở rộng, điều này có thể khiến ranh giới giữa ứng dụng và cơ sở hạ tầng trở nên mờ nhạt.

-

DePIN: Tôi luôn cho rằng DePIN là ứng dụng then chốt của tiền mã hóa trong thế giới thực, chỉ đứng sau stablecoin, quan điểm này không thay đổi. DePIN tận dụng lợi thế của tiền mã hóa: phối hợp tài nguyên không cần giấy phép thông qua cơ chế khuyến khích, khởi động thị trường và sở hữu phi tập trung. Mặc dù mỗi loại mạng vẫn đối mặt với những thách thức riêng, nhưng tiến bộ lớn đã đạt được trong việc giải quyết vấn đề khởi động lạnh. Tôi rất mong được thấy các nhà sáng lập có chuyên môn ngành sử dụng công nghệ mã hóa để ra mắt sản phẩm của họ.

Nếu bạn đang phát triển dự án liên quan đến những nội dung trên, hãy liên hệ với tôi, tôi rất sẵn lòng thảo luận cùng bạn. Đồng thời, tôi cũng chào đón mọi phản hồi hay ý kiến trái chiều, bởi vì thành thật mà nói, nếu tôi hoàn toàn sai, việc đầu tư sẽ trở nên đơn giản hơn.

“Ứng dụng thú vị nhất trên blockchain Ethereum có thể là thứ mà chúng ta thậm chí chưa nghĩ tới.”——Vitalik Buterin, 2014

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News